|

Готовый реферат 2005 г.

Ипотечные ценные бумаги как сегмент рынка долговых обязательств США

Рынок ипотечных ценных бумаг США – это очень крупный сектор, на который так или иначе ориентируются и участники других секторов финансового рынка. Рынок ипотечных ценных бумаг США представляет собой наиболее динамично развивающийся сегмент национального фондового рынка США. Динамику развития рынка характеризуют следующие данные. К 1998 г. В США объем ипотечных ценных бумаг в обращении, эмитированных с помощью специализированных институтов, составил порядка 1,8 трлн. долл. США. Суммарный объем MBS , выпускаемых с гарантией поддерживаемых правительством США агентств Фанни Мэй (FNMA), Джинни Мэй (GHMA), Фредди Мак (FHLMC), в 2000 г. составил около 2 трлн долл. В 2003 г. общий объем рынка ипотечных облигаций составил 4,3 трлн долл. (22% от общего объема облигаций в США), из них 1,67 трлн пришлось на ипотечные ценные бумаги, выпущенные в 2003 году (это 36,6% всей эмиссии долговых обязательств).

Необходимо отметить те факторы, благодаря которым рынок ипотечных долговых обязательств США достиг таких высот. Прежде всего, на мой взгляд, это многолетняя практика банков, стандарты кредитования, сложившиеся традиции делового оборота; развитая инфраструктура рынка; государственная и частная система страхования кредитных рисков; огромные масштабы рынка, высокая конкуренция, приводящая к снижению издержек; гарантии по MBS для инвесторов со стороны поддерживаемых правительством агентств, означающих недвусмысленное стимулирующее вмешательство государства.

Основными эмитентами ипотечных ценных бумаг в США являются организации, созданные при активном участии Правительства США: Федеральная национальная ипотечная ассоциация («Фэнни Мэй») (Federal National Mortgage Association — Fnnie Mae), Федеральная корпорация жилищного ипотечного кредитования («Фредди Мак») (Federal Home Loan Mortgage Corporation — Freddie Mac), Государственная национальная ассоциация ипотечного кредита («Джинни Мэй») (Government National Mortgage Association — Ginnie Mae).

Структуру вторичного рынка иллюстрирует ниже следующая таблица:

Таблица 1.

Участники вторичного рынка ипотечных кредитов в США, 1999

|

Участники рынка

|

Доля (в %)

|

|

Джини Мэй

|

20,96%

|

|

Фредди Мак

|

27,62%

|

|

Фенни Мэй

|

34,28%

|

|

Частные компании

|

17,14%

|

Данные таблицы иллюстрируют, что на долю частных компаний приходится только 17% рынка долговых обязательств обеспеченных ипотечными кредитами.

Инвесторами, вкладывающими свои средства в ипотечные ценные бумаги, являются, как правило, инвестиционные банки, сберегательные учреждения, пенсионные фонды, страховые компании, кредиторы первичного рынка, а частные лица.

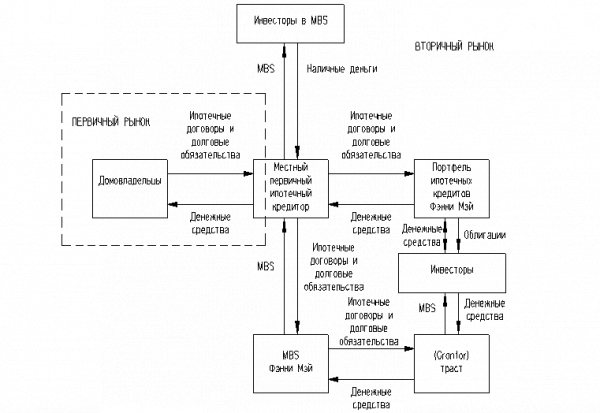

В

качестве примера на рис. 1. показано как Фэнни Мэй взаимодействует с организациями первичного рынка и работает на вторичном рынке долговых ипотечных обязательств.

Рис. 1. Организация вторичного рынка ипотечных кредитов в США

На первичном рынке кредиторы выдают кредиты покупателям жилья. Фэнни Мэй не вовлечена в процесс первичного кредитования. Фэнни Мэй не разрешено выдавать кредиты непосредственно покупателям жилья. Вторичный рынок является сферой деятельности Фэнни Мэй. В правом верхнем углу показан процесс покупки Фэнни Мэй ипотечных кредитов, которые она будет держать в своем портфеле, и которые финансируются за счет долговых обязательств. Стрелка от прямоугольника «Портфель ипотечных кредитов Фэнни Мэй» к прямоугольнику «MBS Фэнни Мэй» отражает процесс трансформации купленных ипотечных кредитов в MBS. В правом нижнем углу схемы проиллюстрированы операции обмена, проводимые Фэнни Мэй. Пулы ипотечных кредитов обмениваются на MBS, которые выпускает Фэнни Мэй и по которым она гарантирует своевременную выплату основной суммы долга и уплату процентов по нему.

Для банков (первичных ипотечных кредиторов) преимущества модели привлечения ресурсов с рынка капитала на основе эмиссии различных типов MBS заключаются: в возможности снятия с баланса низколиквидных ипотечных кредитов путем продажи их специализированному агентству или путем секьюритизации и обмена ссудных активов на высоколиквидные и высокорейтинговые MBS и передачи рисков (ликвидности, досрочного погашения, кредитного, рыночного) инвестору.

Инвесторами гарантии крупнейших агентств по ценным бумагам воспринимаются как гарантии государства. В дополнение к гарантиям агентств по ценным бумагам существует система страхования получения регулярных платежей инвесторами в случае наступления просроченной задолженности по кредитам, а также система страхования кредитных рисков, возмещающая кредитору (а в конечном счете инвестору) возможный ущерб при реализации залогового имущества в случае дефолта заемщика. Уровень доходности MBS сопоставим с правительственными ценными бумагами США. Инвесторов привлекают также низкие требования по резервам, которые существенно ниже, чем по другим, к примеру, корпоративным ценным бумагам (от 0% риска по бумагам Джинни Мэй до 25% риска по бумагам Фанни Мэй) .

Первый тип ценных бумаг, обращающихся на вторичном рынке и обеспеченные ипотечными кредитами – ипотечные ценные бумаги «прямого действия». Владея этими ценными бумагами инвесторы приобретают неделимую долю в пуле ипотечных кредитов, приносящую денежный доход pro rata . Каждый пул обладает следующими характеристиками :

- Так же каждый пул обладает характеристиками, отражающими специфику ипотечных кредитов, на основе которых выпущены эти ценные бумаги.

Облигации, обеспеченные ипотечными кредитами, представляет собой общее долговое обязательство эмитента, обеспеченное ипотечными кредитами.

Данные облигации обладают следующими свойствами:

-

имеют близкое сходство с корпоративными облигациями

-

дата погашения и выплаты по такой облигации известны заранее

-

выплаты по этим облигациям не связаны с выплатами по обеспечивающим их ипотечным кредитам

-

предмет обеспечения и генерируемые им потоки денежных средств принадлежат эмитенту облигации

-

сама облигация принадлежит инвестору

- Основное отличие от корпоративных облигаций является использование особого ипотечного залогового обеспечения. Эмитент вносит в качестве залога целые кредиты или ценные бумаги прямого действия Джинни Мэй, Фредди Мэк и Фэнни Мэй, дополненные ценными бумагами казначейства США и другими типами залога. Для защиты инвесторов стоимость залогового обеспечения регулярно сверяется с рыночными ценами, и при необходимости залог пополняется таким образом, чтобы его хватило для выплаты номинальной стоимости облигаций и накопленных процентов в случае банкротства эмитента. Если стоимость залога опустится ниже установленного минимального уровня, или в случае банкротства эмитента, должен вмешаться попечитель, продав залог и погасив облигации.

Облигации, обеспеченные ипотечными кредитами, обладают свойствами привлекательными для эмитентов:

-

они представляют собой долговые обязательства, позволяющими сохранить право собственности на залоговое обеспечение, извлекая из этого выгоду. Для всех эмитентов выгода состоит в получении дохода от платежей по ипотечным кредитам, обеспечивающим облигации, а для ссудо-сберегательных ассоциаций получают кроме этого подходящий объект для инвестиций.

-

Структуру облигаций, обеспеченных ипотечными кредитами, легко подогнать под потребности эмитента (например, дата погашения).

-

Залоговое обеспечение повышает рейтинг облигации (эмитенты с низким собственным рейтингом могут добиться рейтинга «три А»).

-

Для инвесторов привлекательны тем, что не могут быть досрочно погашены эмитентом.

- Ипотечные облигации «прямой оплаты» (pay-through bonds) являются гибридным финансовым инструментом. Они соединяют в себе отдельные свойства ценных бумаг «прямого действия» и облигаций, обеспеченных ипотечными кредитами.

Свойства облигации «прямой оплаты»:

-

Подобно ценной бумаге «прямого действия» такая облигация связывает поток денежных поступлений по ипотечным кредитам с потоком выплат по облигации.

-

В то время как сроки платежей по залоговому обеспечению и по облигациям могут не совпадать (например, ежемесячные выплаты по залогу и полугодовые выплаты по облигациям).

-

Доход, получаемый в виде платежей по основной сумме и процентам по ипотечному кредиту, должен быть достаточным для того, чтобы покрыть выплаты основной стоимости и процентного дохода по облигациям.

-

Из-за связи между этими двумя потоками, платежи по основной стоимости облигации будут колебаться в зависимости от времени внеплановых основных выплат по залоговому обеспечению.

-

Облигация «прямой оплаты» принадлежит инвестору.

-

Эмитент сохраняет за собой право владения предметом залогового ипотечного обеспечения.

Для эмитента такие облигации привлекательны последующим причинам:

-

поскольку потоки платежей по залоговому обеспечению и по облигациям взаимосвязаны, механизм «прямой оплаты» требует меньшего «резервного запаса» обеспечения, чем необходимо для облигаций, обеспеченных ипотечными кредитами. Таким образом, для одного и того же объема обеспечения можно выпустить большее число облигаций.

-

Механизм прямой оплаты не требует сверять стоимость залогового обеспечения с текущими рыночными ценами и, соответственно, позволяет избежать расходов на пополнение предмета залога.

-

Облигация может быть легко приспособлена к требованиям особого графика выплат процентного дохода или срока погашения.

-

Механизм «прямой оплаты» позволяет эмитенту воспользоваться низкодоходными ипотечными кредитами для получения наличных денежных средств, не продавая активы с убытком.

-

Облигации «прямой оплаты», включающие страхование и резервирование наличных средств, обладают улучшенным качеством и позволяют эмитенту выйти на рынок с надежным долговым

ЗИО (залоговые ипотечные обязательства) или REMIC представляют собой многоклассовые облигации «прямой оплаты». Свойства ЗИО:

-

Потоки платежей, генерируемые предметом залога, связаны с потоками платежей по облигации.

-

На каждую дату выплат по облигациям будет получено достаточно денежных средств от предмета залога для выплаты всех процентов и части суммы основного долга по облигациям.

-

В отличие одноклассовых облигаций «прямой оплаты» ЗИО имеют несколько классов облигаций. В случае одноклассовых облигаций «прямой оплаты» все держатели облигаций получают pro rata основной суммы долга. В случае многоклассовых ЗИО, выплаты по основной сумме производятся отдельно для одного класса по порядку, а для следующего не производятся до тех пор, пока не будут выплачены сполна для предыдущего.

Механизм выплаты процентов и основной суммы долга:

-

Каждый класс облигаций (или «транш», имеет фиксированную дату погашения и определенную купонную ставку.

-

Выплаты по облигациям ранжированы, т.е. выплаты процентов имеют наивысший приоритет, затем идут выплаты по основной сумме долга для первого транша, затем для второго и т.д.

-

После завершения выплат по процентам, все оставшиеся в распоряжении денежные средства идут на выплату основного долга для транша с более ранним сроком погашения.

-

После погашения первого класса платежи по основной сумме долга получает исключительно следующий по очереди транш вплоть до своего погашения и т.д.

-

Каждый транш погашается не позже установленного для него срока.

-

Из-за досрочного погашения долга по предмету залога, облигации также могут быть погашены значительно ранее установленного срока.

Многие выпуски ЗИО включают один или более траншей, известных как «накопительные облигации». По такой облигации не производятся выплаты ни по основной сумме долга, ни по процентам до тех пор, пока не будут погашены все предыдущие транши. Это облигация представляет собой обязательство с отсроченными процентными выплатами (они напоминают облигации с нулевыми купонами) до тех пор, пока не погашены все предыдущие транши. После этого по накопительным облигациям (также называемыми Z -облигациями) выплачивается накопленная на текущий момент сумма, представляющая выплаты как по процентам, так и по сумме основного долга. Эта сумма складывается из начального баланса основного долга и накопившихся сложных процентов. Чаще всего такие облигации приобретаются инвесторами, которые либо требуют максимальной степени защиты от реинвестиционного риска и риска досрочного погашения, либо ищут наиболее мощные «ценовые» рычаги, допускаемые данным классом облигаций. Накопительная облигация не обязательно является самым последним классом, однако в очередности выплат непосредственно за накопительным классом не может следовать ненакопительный транш.

В основе ипотечных обязательств лежит недвижимость, которая оказывает влияние на рынок MBS . Статистика показывает, что в 2005 году с каждым месяцем наблюдается значительный прирост объемов продаж как на первичном, так и на вторичном рынках жилья, а также рост цен на 16% в годовом исчислении. Таким образом, на данный момент цена на недвижимость отражает сильный спрос.

Основной проблемой перспектив развития рынка ипотечных долговых обязательств является возможность кризиса на рынке недвижимости в США. В последнее время ведутся дискуссии по поводу снижения темпов роста продаж на первичном и вторичном рынках недвижимости в США. Высокая процентная ставка Федеральной резервной системы будет сокращать спрос на дома и, следовательно, будет способствовать снижению цен на них и сокращению объемов продаж.

Самые серьезные последствия здесь могут быть, если цены на недвижимость действительно достигли очень высокого уровня, и теперь резко пойдут вниз. Сильное влияния это может оказать на рынок тех ценных бумаг, которые основаны на ипотеке, а следовательно, на недвижимости. В какую сторону будет двигаться этот рынок – будет зависеть от движения цен на спот-рынках недвижимости. А рынок производных инструментов, ипотечных ценных бумаг отреагирует, видимо, хаотично двинувшись в нужную сторону, в зависимости от движения цен на спотовых рынках.

В первую очередь могут возникнуть проблемы в тех институтах, которые работают с ипотекой, а именно, специально созданных компаниях, которые не имеют других активов, кроме заложенной недвижимости. От этих компаний кризис по цепочке может перекинуться на те ипотечные банки, которые и осуществляют секьюритизацию.

Литература

1. Пастухова Н. Перспективы эмиссионных ипотечных ценных бумаг в России — М.: Рынок ценных бумаг», март 2002.

2. Модель вторичного рынка ипотечных кредитов: Опыт США. Сборник материалов) – М.: Институт экономики города, 1995.

3. Меркулов В. В. Мировой опыт ипотечного жилищного кредитования и перспективы его использования в России. – М.: Юридический центр Пресс, 2003 г.

|

|