Согласно Положению по безналичным расчетам в РФ все свободные денежные средства организации должны храниться на ее расчетном счете, открываемом для выполнения безналичных расчетов между организациями.

Для расчетного обслуживания между банком и предприятием заключается договор банковского счета, в котором предусматриваются обязательства сторон в соответствии с действующим законодательством, правилами

Безналичные расчеты — это денежные расчеты, при которых платежи осуществляются без участия наличных денег путем перечисления денежных средств со счета плательщика на счет получателя.

Формы безналичных расчетов

Формы безналичных расчетов избираются организациями самостоятельно и предусматриваются в договорах, заключаемых организациями с банками. В рамках безналичных расчетов в качестве участников расчетов рассматриваются плательщики и получатели средств, а также обслуживающие их банки и банки-корреспонденты. Все операции по банковским счетам осуществляются только на основании расчетных документов.

Расчетный документ

Применение безналичных расчетов позволяет существенно снизить расходы на денежное обращение, сокращает способность в наличных денежных средствах, обеспечивает их более надежную сохранность.

Экономика любого государства имеет широко разветвленную сеть отношений хозяйственных субъектов как внутри страны, так и между странами. Основой этих отношений выступают расчеты и платежи, в процессе которых удовлетворяются взаимные денежные требования и обязательства сторон.

Большую часть денежного оборота составляет безналичный, на долю которого в России падает более 60%. Соответственно, экономические процессы в хозяйстве страны опосредуются преимущественно безналичными платежами и расчетами, осуществляемыми через банковские счета.

Банковский счет

С расчетного счета деньги снимаются для удовлетворения долговых требований по выплате заработной платы, по отчислению налогов, сборов, страховых взносов, оплате сырья, материалов, электроэнергии, коммунальных услуг, погашению векселей, ссуд и т.д.

Безналичные расчеты — это денежные расчеты в банках путем списания денег со счетов плательщика на счет получателя с применением специальных форм расчётов.

Безналичный денежный оборот в России

... системой кредитными операциями. Денежные средства на расчетных и других аналогичных счетах в банках отражаются посредством записи остатков, оборотов по лицевым счетам вследствие безналичных расчетов. Главный источник ... называемые с учетом особенностей каждой страны, в России - это расчетные. Операции по расчетному счету предприятия показывают изменение его долговых требований обязательств ...

Безналичное денежное обращение в стране организуется на основе определенных принципов. Под принципами здесь понимаются основополагающие начала проведения расчетов и платежей. Основные принципы безналичных расчетов:

- списание банком средств со счетов клиентов только по распоряжению владельца счета;

безналичный расчет инкассо аккредитив

очередность платежей со счета определяется клиентом по своему усмотрению (если иное не предусмотрено законодательством);

- самостоятельный выбор клиентом форм расчетов и закрепление их в договорах между плательщиком и получателем;

- расчетно-денежная документация принимается к оплате банком только при наличии средств на счете плательщика;

- расчеты через РКЦ при ЦБ РФ либо через клиринговые центры, а также по корсчетам банков, открываемым друг у друга на основе межбанковских соглашений;

- взаимные претензии по расчетам между плательщиком и получателем средств разрешаются сторонами в установленном порядке без участия банка;

- предусмотрена ответственность банков (РКЦ) за нарушения при выполнении расчетных операций.

Соблюдение принципов в совокупности позволяет обеспечить соответствие расчетов предъявляемым требованиям: своевременности, надежности и эффективности.

Все безналичные расчеты производятся через банк на основании расчетных документов, которые представляют оформленные в соответствии с установленными стандартами распоряжения предприятия (владельца счета) на перечисление средств и условий заключенного договора.

Расчетный документ

распоряжение плательщика о списании денежных средств со своего счета и их перечислении на счет получателя средств;

- распоряжение получателя средств на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств.

реквизиты

наименование, номер, число, месяц, год выписки расчетного документа;

- вид платежа;

- наименование плательщика, номер его счета, ИНН;

- наименование и местонахождение банка плательщика, его банковский идентификационный код, номер корреспондентского счета или субсчета;

- наименование и местонахождение банка получателя, его БИК, номер корреспондентского счета (субсчета);

- назначение платежа, сумму и очередность платежа;

- вид операции и подписи уполномоченных лиц, оттиск печати.

Безналичные расчеты осуществляются с применением определенных форм. Форма расчетов зависит от способа и места платежа, а также вида документов и характера документооборота.

Формы расчетов между плательщиком и получателем средств определяются в договоре.

Формами безналичного расчета

Итак, систему безналичных расчетов можно определить, как совокупность правил, формирующих механизм безналичных расчетов и обеспечивающих их проведение.

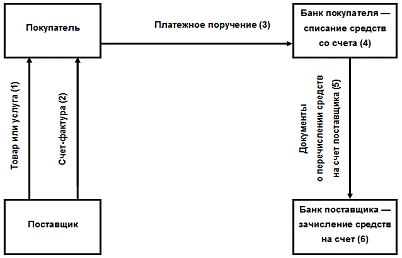

Платежным поручением

Рисунок 1 — Схема документооборота при расчетах платежным поручением

Учет денежных средств на расчетном счете

... учета и контроля денежных средств невозможно организовать рациональное и экономное использование денежных ресурсов, предупредить возникновение непроизводительных расходов и потерь, обеспечить сохранность средств на расчетных счетах организации. Таким образом, из вышесказанного вытекает, что тема курсовой работы «Учет денежных средств на расчетом счете», ...

Платёжное поручение должно содержать следующие обязательные реквизиты: наименование документа; номер платёжного поручения; дату (число, месяц, год); наименование плательщика и его банковские реквизиты; наименование получателя платежа и его банковские реквизиты; назначение платежа (например, оплата за поставленный товар согласно контракту); сумма цифрами и прописью.

Первый экземпляр подписывается директором и бухгалтером предприятия и ставится печать. Этот экземпляр остается в банке, второй экземпляр остается у плательщика и третий — отсылается получателю платежа.

Платежными поручениями могут производиться:

а) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

б) перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды

в) перечисления денежных средств в целях возврата/размещения кредитов (займов), депозитов и уплаты процентов по ним;

- г) перечисления денежных средств в других целях, предусмотренных законодательством или договором.

С помощью платежных поручений производится предварительная оплата товаров и услуг, авансовые платежи, преобладающая часть нетоварных платежей, например, налоговых и других платежей.

Платежное поручение действительно в течение 10 дней с момента его выписки (день выписки не входит в этот срок).

Оно принимается от плательщика к использованию при одном условии — наличии денежных средств на банковском счете, если иное специально не оговорено с банком. Банк обязан информировать плательщика по его требованию об исполнении платежного поручения не позже следующего рабочего дня после обращения плательщика в банк, если иной срок не предусмотрен договором банковского счета. Порядок информирования плательщика определяется договором банковского счета.

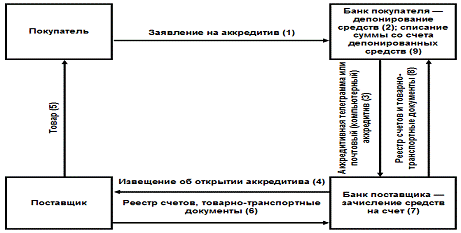

Аккредитивная форма расчетов

Порядок расчетов по аккредитиву устанавливается в основном договоре, в котором отражаются основные условия (наименование банков, получатель средств, сумма аккредитива, его вид, сроки извещения, способ извещения получателя средств об открытии аккредитива, полный перечень и точная характеристика документов, представляемых получателем средств и др.).

В соответствии с положением о безналичных расчетах могут открываться следующие виды аккредитивов: покрытые (депонированные) и непокрытые (гарантированные) и отзывные и безотзывные (могут быть подтвержденными).

Документооборот при аккредитиве имеет следующий вид (рис.2).

При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива. При открытии непокрытого (гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива. Порядок списания денежных средств с корреспондентского счета банка-эмитента по гарантированному аккредитиву определяется по соглашению между банками.

Безналичный денежный оборот: формы и принципы организации

... его развития. 1. БЕЗНАЛИЧНЫ ДЕНЕЖНЫЙ ОБОРОТ 1.1 Сущность безналичного оборота Безналичный денежный оборот представляет собой часть денежного оборота, в которой движение денежных средств осуществляется в безналично-денежной форме в порядке перечисления (перевода) денежных средств со счета плательщика в банке на счет получателя, ...

Отзывным является аккредитив, который может быть изменен или отменен банком-эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств без каких-либо обязательств банка-эмитента перед получателем средств после отзыва аккредитива. Безотзывным признается аккредитив, который может быть отменен только с согласия получателя средств. По просьбе банка-эмитента исполняющий банк может подтвердить отзывный аккредитив (подтвержденный аккредитив).

Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка. Порядок предоставления подтверждения по безотзывному подтвержденному аккредитиву определяется по соглашению между банками.

Получатель средств может отказаться от использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива. При установлении нарушений в части представления документов, предусмотренных аккредитивом, а также правильности его оформления платеж по аккредитиву не производится, документы возвращаются получателю средств. Получатель средств вправе повторно представить документы, предусмотренные аккредитивом, до истечения срока его действия.

Закрытие аккредитива в исполняющем банке производится:

- по истечении срока аккредитива (в сумме аккредитива или его остатка);

- на основании заявления получателя средств об отказе от дальнейшего использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива (в сумме аккредитива или его остатка);

- по распоряжению плательщика о полном или частичном отзыве аккредитива, если такой отзыв возможен по условиям аккредитива (в сумме аккредитива или в сумме его остатка).

Неиспользованная или отозванная сумма покрытого (депонированного) аккредитива подлежит возврату исполняющим банком платежным поручением банку-эмитенту одновременно с закрытием аккредитива или уменьшением его суммы. О закрытии аккредитива исполняющий банк должен направить в банк-эмитент соответствующее уведомление

В настоящее время сфера ее применения в России ограничена. К недостаткам аккредитивной формы расчета относятся задержки грузооборота: это видно из схемы; отгрузка товара производится только после получения аккредитива. Такая форма выгодна поставщикам в расчетах с неаккуратными покупателями, или платежеспособность которых вызывает сомнение. Для плательщика депонирование собственных средств с целью выставления аккредитива на отдельном счете задерживает оборот денег и может привести к временным финансовым трудностям.

Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. При этом чекодателем является юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться посредством выставления чеков; чекодержателем — юридическое лицо, в пользу которого выдается чек.

Чек — это ценная бумага, порядок и условия использования его в платежном обороте регулируются Гражданским кодексом РФ. Бланки чеков являются бланками строгой отчетности, их хранение осуществляется в порядке, установленном нормативными актами Банка России.

Учет денежных средств и расчетов на примере ООО «Модный дом»

... и правильными расчетами с бюджетами, банками, работниками; контроль за расчетными операциями с целью предупреждения образования кредиторской и дебиторской задолженности; контроль за использованием банковского кредита и сроками его возврата. 1. Учет денежных средств и расчетов ...

Документооборот при чековой форме расчетов приведен ниже (рис.3).

Рисунок 3 — Документооборот при чековой форме расчетов

Чек выписывается покупателем при поступлении товара, выполнении работ и оказании услуг и передается представителю поставщика, который предъявляет его в банк для зачисления суммы, указанной в чеке, на свой расчетный счет. Форма чека, его реквизиты, порядок заполнения определяются законодательством и установленными в соответствии с ним банковскими правилами. Чек оплачивается за счет средств чекодателя при условии предъявления его к оплате в срок, установленный законом.

чеки именные

Для получения расчетных чеков в банке существует определённая процедура. Вместе с чеками банк выдает клиенту идентификационную (чековую) карточку. Она выдается в одном экземпляре, независимо от количества чеков, и позволяет сравнить чекодателя по каждому выданному чеку. После использования расчетных чеков чековая карточка возвращается в банк и уничтожается.

Срок предъявления чека в банк — 10 календарных дней. Помимо чеков используются лимитированные чековые книжки — это сброшюрованные расчетные чеки по 10, 25, 50 листов, которые выдаются юридическим лицам на сумму, не превышающую общий лимит, указанный в книжке. Лимит ограничен депонированной в банке суммой на отдельном банковском счете.

Обязательные реквизиты чека:

Гарантия полного или частичного платежа по чеку предоставляется посредством аваля, который может даваться любым лицом, за исключением плательщика. Аваль проставляется на лицевой стороне чека или на дополнительном листе путем надписи «считать за аваль» и указания, кем и за кого он дан. Аваль подписывается авалистом с указанием места его жительства и даты совершения надписи, а если авалистом является юридическое лицо, места его нахождения и даты совершения надписи. Авалист отвечает так же, как и тот, за кого он дал аваль.

С точки зрения инкассации (получения денег) чеки подразделяются на денежные и расчетные . Денежные чеки применяются для выплаты держателю чека наличных денег в банке, расчетные чеки — для безналичных расчетов.

отказа плательщика от оплаты чека

Расчеты по инкассо представляют собой банковскую операцию, посредствам которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. По таким расчетам банк-эмитент может привлекать другой банк (исполняющий банк).

Осуществляются на основании платежных требований, оплата которых может производится по распоряжению плательщика (с акцептом) или без его распоряжения (без акцепта), и инкассовых поручений, оплата которых осуществляется без распоряжения плательщика в бесспорном порядке.

Платежные требования и инкассовые поручения предъявляются получателем средств (взыскателем) к счету плательщика через банк, обслуживающий получателя средств (взыскателя).

платежных требований

На основании и нкассового поручения производится списание денежных средств со счетов плательщика в бесспорном порядке.

Маршрут прохождения

платежные документы при использовании данной формы расчетов предъявляются получателем средств (взыскателем) к счету плательщика через банк, обслуживающий получателя средств (взыскателя);

Учет контроль и анализ денежных средств на расчетном счете и в кассе

... В данной работе выделено введение, три главы и заключение. В первой главе изучаются основы организации бухгалтерского учета, и особенности бухгалтерского учета на расчетном счете и в кассе, анализируются основные формы безналичных расчетов, рассматриваются методы аудита и контроля за хранением и использованием денежных средств. ...

- по общему правилу получатель средств представляет в банк расчетные документы при реестре переданных на инкассо документов;

- ответственный исполнитель банка-эмитента при приеме на инкассо платежных документов осуществляет проверку соответствия расчетного документа установленной форме бланка, полноты заполнения всех необходимых реквизитов, подписей и печатей имеющимся в банке образцам;

- расчетные документы направляются в исполняющий банк;

- поступившие в исполняющий банк расчетные документы регистрируются в журнале произвольной формы. Ответственный исполнитель банка осуществляет контроль полноты и правильности заполнения реквизитов расчетных документов. В дальнейшем один из экземпляров расчетных документов направляется плательщику для акцепта;

— после совершения акцепта расчетных документов соответствующая денежная сумма списывается с ведущегося в кредитной организации банковского счета плательщика и зачисляется на счет получателя средств. Допускается частичная оплата расчетных документов.

Общая характеристика основных форм безналичных расчетов на рис.4.

Рисунок 4 — Общая характеристика основных форм безналичных расчетов

Расчеты могут осуществляться и в иных формах, предусмотренных законодательством, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

вексельная форма расчетов

Векселя бывают простые и переводные. Переводной вексель (тратта) отличается от простого векселя (соло) тем, что его можно передать для предъявления покупателя другому юридическому лицу (кредитору).

пластиковых

Для владельцев карт — это удобство, надежность, практичность, экономия времени, отсутствие необходимости иметь при себе крупные суммы наличных денег. Для кредитных организаций — повышение конкурентоспособности и престижа, наличие гарантий платежа, снижение издержек на изготовление, учет и обработку бумажноденежной массы, минимальные временные затраты и экономия живого труда. Это лишь неполный перечень качеств пластиковых денег, обусловивших их признание на мировом рынке. Положение «О порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием», утвержденное ЦБ РФ от 09.04.98 г. № 23-П, регулирует операции, связанные с обращением банковских карт на территории РФ. Успешный опыт проведения расчетов с их использованием позволил убедиться в удобстве и практичности пластиковых денег.

Особое место в системе безналичных расчетов и платежей занимают межбанковские расчеты. Для этого банки устанавливают корреспондентские отношения путем открытия корреспондентских счетов (корсчета), во-первых, в подразделениях расчетной сети Банка России (головных РКЦ, РКЦ) и, во-вторых, друг с другом по корреспондентским счетам «Лоро» и «Ностро». Взаимоотношения кредитных организаций по корреспондентским счетам регулируются законодательством и договором корреспондентского счета.

безналичном порядке

Безналичный расчет совершаются без участия наличных денег путем списания денежных средств с расчетного (текущего) счета плательщика и зачисления их на счет получателя (поставщика, кредитора).

Теоретические аспекты безналичных расчётов в коммерческих банках

... договорных и расчетных отношений. Банку отводится роль посредника в платежах. В положении «О безналичных расчетах в ... определенный срок после завершения торговой операции на условиях коммерческого кредита без оформления долгового обязательства ... форму безналичных расчетов, сфера использования которой была заранее предопределена. Все безналичные расчеты осуществлялись на основе платежных документов, ...

Расчетным центром является банк.

Правила, формы, сроки и стандарты осуществления безналичных расчетов устанавливает Банк России.

Форма безналичных расчетов зависит от характера взаимоотношений между плательщиком и получателем. Используются следующие основные формы безналичных расчетов: платежные требования, платежные поручения, расчетные чеки и аккредитивы, инкассо. Для безналичных расчетов с участием граждан используются и кредитные карточки. По согласованию между участниками расчетов могут производиться зачеты встречных требований.

Допускаются также расчеты в иных формах, предусмотренных законом и установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота. Они применяются в соответствии с инструкциями Центрального банка и другими положениями.

Все безналичные расчеты производятся через банк на основании расчетных документов, которые представляют оформленные в соответствии с установленными стандартами распоряжения предприятия (владельца счета) на перечисление средств.

1. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 №14-ФЗ. Гл.46 // Собрание законодательства РФ, 29.01.1996. — №5. — Ст.410 (ред. от 30.11.2011).

2. Федеральный закон от 10.07.2002 №86-ФЗ «О Центральном банке Российской Федерации (Банке России)» // Собрание законодательства РФ, 15.07.2002. — №28. — Ст.2790 (с изм. от 21.11.2011).

- Федеральный закон от 02.12.1990 №395-1 «О банках и банковской деятельности» // Собрание законодательства РФ, 05.02.1996. — №6. — Ст.492 (ред. от 06.12.2011).

- Положение о порядке осуществления безналичных расчетов физическими лицами в Российской Федерации (утвержденное ЦБ РФ 01.04.2003 №222-П) // Вестник Банка России.

— №24 от 08.05.2003 (ред. от 12.12.2011).

- Балабанов И.Т. Банки и банковское дело. Краткий курс / И.Т. Балабанов, Н.А. Савинская. — СПб.: Питер, 2005. — 256 с.

- Деньги.

Кредит. Банки.: Учебник / Под ред.О.И. Лаврушина. — М.: Финансы и статистика, 2002. — С.520.

- Злобина Л.А. Взаимоотношения предприятий с банком и банковский контроль: Учебное пособие / Л.А. Злобина. — М.: МГУП, 2003. — 200 с.

- Мациевский Н.С.

Банковское дело: учебное пособие / Н.С. Мациевский. — Томск: Изд-во ТПУ, 2008. — 111 с.

- Продченко И.А. Деньги. Кредит. Банки Учебный курс / И.А. Продченко. — М.: МИЭМП, 2010. — 260 с.