1.1 Экономические агенты в модели кругооборота деловой активности.

Экономические агенты – это субъекты экономических отношений, участвующие в производстве, распределении, обмене и потреблении экономических благ. Основными агентами в рыночной экономической системе выступают «домохозяйство» и «фирмы»; в смешанной экономике – «домохозяйство», «фирмы», «государство».

Отличительная черта экономических агентов — принятие и реализация самостоятельных решений в сфере хозяйственной деятельности.

Положение и роль каждого экономического агента определяется его отношением к факторам производства, которыми он владеет. Одни располагают капиталом и обладают экономической властью, определяют формы хозяйствования, участвуют в управлении, занимаются предпринимательской деятельностью. Другие распоряжаются лишь собственной рабочей силой, их возможности влияния на организацию производства, распределение доходов, участие в управлении ограниченны.

К домашним хозяйствам принято относить тех, кто осуществлять операции, связанные с ведением домашнего хозяйства, то есть преимущественно потреблением. Предполагается, что все экономические ресурсы, в конечном счете, принадлежат домашним хозяйствам. Они получают доходы, предоставляя экономические факторы — рабочую силу, капитал, землю и другие, которыми они располагают, иначе говоря, путем оказания факторных услуг.

Полученные доходы используются ими на приобретение необходимых товаров, а также для создания сбережений. Как потребители домашние хозяйства независимы, то есть они вправе принимать решения самостоятельно, но эта независимость ограничивается размерами доходов и системой регламентации, существующей в обществе.

Предприятия (фирмы) в отличие от домашних хозяйств, выполняющих преимущественно функцию потребления, в основном осуществляют производственную деятельность, а также инвестирование. Предприятия различаются по формам собственности (частные кооперативные, государственные), размерам и масштабам производства, видам производственной деятельности и так далее. В экономической статистике предприятия (фирмы) часто делят на два вида агентов: нефинансовые и финансовые.

Предприятия (фирмы) занимаются предпринимательской, коммерческой деятельностью, цель которой — извлечение прибыли. Несколько специфические функции выполняют в обществе некоммерческие организации, например благотворительные фонды, профсоюзные организации, спортивные общества, ассоциации предпринимателей. Их основная задача — непосредственное удовлетворение потребностей людей, а не получение прибыли. Так, цель некоммерческих организаций в области спорта — физическое развитие личности и подготовка спортсменов. (http://rudiplom.ru/lectures/ekonomicheskaya-teoriya/291.html Понятие экономических агентов и их основные виды)

Влияние морального риска на отношения экономических агентов

... влияние морального риска на отношения экономических агентов. Эта цель определила Определить из чего исходит моральный риск; Рассказать о некоторых видах морального риска; Рассмотреть моральный риск в рыночных трансакциях; Привести варианты смягчения и устранения морального риска. Объектом исследования является моральный риск, ...

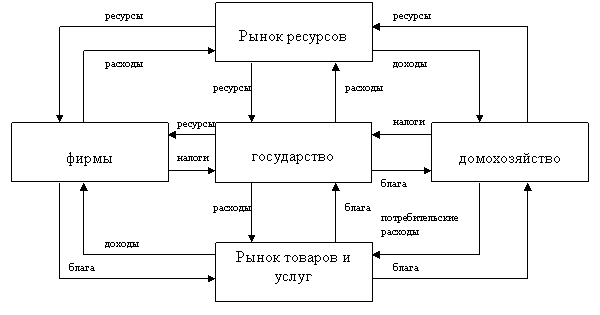

В модели смешанной экономической системы увеличивается число потоков. Государство перераспределяет ресурсы, закупает их на рынке ресурсов и поставляет фирмам для производства «общественных товаров». Государство перераспределяет и блага, закупает их на рынке товаров и услуг и поставляет их беднейшим домохозяйствам. В свою очередь фирмы и домохозяйства перечисляют государству налоги со своих доходов (рис. 3.).

Здесь в модели кругооборота деловой активности участвует и государство, которое предоставляет домохозяйствам и фирмам свои услуги через систему национальной обороны страны, систему образования и медицинского обслуживания. Для обеспечения производства этих услуг государство с домохозяйств и фирм собирает денежные средства в виде налогов. Кроме предоставления услуг, государство осуществляет различные денежные выплаты фирмами и домохозяйствам. Главным образом речь идет о трансфертных платежах. Важная часть трансфертных платежей – это государственные денежные выплаты на социальные нужды – пенсии, пособия и другие виды помощи нетрудоспособным, безработным и другим малообеспеченным слоям населения.

Второе направление трансфертных платежей – это дотации и субсидии – денежные выплаты, предоставляемые государством фирмам для поощрения производства некоторых товаров и услуг. Субсидии и дотации могут предоставляться как производителем товаров и услуг, так и потребителям, включая домохозяйства (рис.1)

Рис. 1. Роль государства в кругообороте благ и доходов

1.2 Поведение, доходы и расходы экономических агентов

Домохозяйства, выступая в роли продавцов, желают продать ресурсы, но по наивысшей цене. Фирмы, выступая в роли покупателей, желают купить ресурсы, но по наименьшей цене. Итогом столкновения личных интересов продавцов и покупателей выступает «компромиссная» рыночная цена ресурсов, удовлетворяющая интересы сторон. На ее основе происходит обмен денег на ресурсы. При этом денежные расходы фирм превращаются в денежные доходы домохозяйств в формах: ренты, процента, заработной платы, нормальной прибыли, т. е. в соответствии с поставленными на рынок ресурсами: земля, капитал, рабочая сила, предпринимательство.

Фирмы преобразуют ресурсы в широкий ассортимент благ и поставляют их на рынок товаров и услуг. Выступая в роли продавцов, они желают продать, но по максимально высокой цене. В свою очередь, домохозяйства появляются на рынке товаров и услуг в роли покупателей с желанием купить, но по низкой цене. Теперь уже на этом рынке происходит столкновение личных интересов сторон. В результате «торга», происходящего между продавцами и покупателями, формируются рыночные цены на товары и услуги. Факт передачи товаров покупателю, а денег – продавцу, подтверждает совпадение их интересов по цене объектов купли-продажи. При этом деньги из формы потребительских расходов домохозяйств превращаются в форму доходов фирм. Приобретенные экономические блага используются домохозяйствами для удовлетворения потребностей.

Издержки производства и прибыль

... получить от производства альтернативного товара, использования альтернативных ресурсов. Вмененные, избранные из альтернатив издержки с позиций отдельной фирмы (предприятия) подразделяют на внешние и внутренние. Внешние (или явные) издержки связаны с приобретением фирмой ресурсов (т. ...

Рассмотренные процессы демонстрируют наличие двух встречных потоков – «поток благ» и «поток денег». Для экономической системы оба потока являются одновременными и бесконечно повторяемыми. Но именно потоком денег задается и обеспечивается поток, представляющий движение благ. (http://romique.com/ec_lec_t4r3part1.html Экономические агенты и модель экономического кругооборота благ и доходов)

Таким образом, модель кругооборота деловой активности иллюстрирует взаимосвязь всех участников рыночной деятельности. Они заинтересованы друг в друге, благополучие одного участника рынка зависит от благополучия других. Домашние хозяйства стараются максимально удовлетворить свои желания и потребности; фирмы – получить максимальную прибыль; государство – достигнуть максимального благосостояния общества. Каждый из них занимает определенное место в системе общественного разделения труда и, чтобы реализовать свои экономические интересы, должен понимать то, что необходимо другим субъектам рыночных отношений.

2.1 Издержки производства и их виды.

Издержки производства — затраты на покупку экономических ресурсов, потребленных в процессе выпуска тех или иных благ.

Любое производство товаров и услуг, как известно, связано с использованием труда, капитала и природных ресурсов, которые представляют собой факторы производства, стоимость которых определяется издержками производства.

В связи с ограниченностью ресурсов возникает проблема наилучшего их использования из всех отвергнутых альтернатив.

Альтернативные издержки — это издержки выпуска благ, определяемые стоимостью наилучшей упущенной возможности применения ресурсов производства, обеспечивающие максимальную прибыль. Альтернативные издержки предприятия называются экономическими издержками. Эти издержки необходимо отличать от бухгалтерских издержек.

Бухгалтерские издержки отличаются от экономических издержек тем, что они не включают стоимость факторов производства, являющихся собственностью владельцев фирм. Бухгалтерские издержки меньше экономических на величину неявного заработка предпринимателя, неявной земельной ренты и неявного процента на собственный капитал владельца фирмы. Иначе говоря, бухгалтерские издержки равны экономическим минус все неявные издержки.

Варианты классификации издержек производства многообразны. Начнем с установления различий между явными и неявными издержками.

Явные издержки — это альтернативные издержки, принимающие форму денежных платежей собственникам ресурсов производства и полуфабрикатов. Они определяются суммой расходов фирмы на оплату покупаемых ресурсов (сырья, материалов, топлива, рабочей силы и т. п.).

Неявные (вмененные) издержки — это альтернативные издержки использования ресурсов, которые принадлежат фирме и принимают форму потерянного дохода от использования ресурсов, являющихся собственностью фирмы. Они определяются стоимостью ресурсов, находящихся в собственности данной фирмы.

Классификация издержек производства может быть осуществлена с учетом мобильности факторов производства. Выделяются постоянные, переменные и общие издержки.

Аналитическая оценка экономической эффективности производства ...

... экономической эффективности производства новой продукции. Задачи дипломной работы - рассмотреть: теоретические основы экономической эффективности производства новой продукции; методику анализа экономической эффективности производства новой продукции. ... производственных издержек, в ... производством и т.п. Планирование производства продукции, товаров и услуг должно быть тесно связанным с разработкой общей ...

Постоянные издержки (FC) — издержки, величина которых в коротком периоде не изменяется в зависимости от изменения объема производства. Их иногда называют «накладными расходами» или «безвозвратными издержками». К постоянным издержкам относятся расходы на содержание производственных зданий, закупку оборудования, рентные платежи, процентные выплаты по долгам, жалованье управленческого персонала и т. д. Все эти расходы должны финансироваться даже тогда, когда фирма ничего не производит.

Переменные издержки (VC) — издержки, величина которых изменяется в зависимости от изменения объема производства. Если продукция не производится, то они равны нулю. К переменным издержкам относятся расходы на покупку сырьевых ресурсов, топливо, энергию, транспортные услуги, заработную плату рабочим и служащим и т. д. В супермаркетах оплата услуг работников-контролеров входит в переменные издержки, поскольку управляющие могут приспособить объем данных услуг к числу покупателей.

Общие издержки (ТС) — совокупные издержки фирмы, равные сумме ее постоянных и переменных издержек, определяются по формуле:

ТС = FC + VC.

Общие издержки увеличиваются по мере увеличения объема производства.

Издержки на единицу производимых благ имеют форму средних постоянных издержек, средних переменных издержек и средних общих издержек.

Средние постоянные издержки (AFC) — это общие постоянные издержки на единицу продукции. Они определяются путем деления постоянных издержек (FC) на соответствующее количество (объем) выпущенной продукции:

AFC = FC/Q.

Поскольку общие постоянные издержки не изменяются, то при делении их на увеличивающийся объем производства средние постоянные издержки будут падать по мере увеличения количества выпускаемой продукции, ибо фиксированная сумма издержек распределяется на все большее и большее количество единиц продукции. И, наоборот, при сокращении объема производства средние постоянные издержки будут расти.

Средние переменные издержки (AVC) — это общие переменные издержки на единицу продукции. Они определяются путем деления переменных издержек на соответствующее количество выпущенной продукции:

AVC = VC / Q.

Средние переменные издержки вначале падают, достигая своего минимума, затем начинают расти.

Средние (общие) издержки (АТС) — это общие издержки производства на единицу продукции. Они определяются двумя способами:

а) путем деления суммы общих издержек на количество произведенной продукции:

- ATC = TC/Q;

б) путем суммирования средних постоянных издержек и средних переменных издержек:

АТС = AFC + AVC.

Вначале средние (общие) издержки высокие, поскольку производится небольшой объем продукции, а постоянные издержки большие. По мере увеличения объема производства средние (общие) издержки снижаются и достигают минимума, а затем начинают расти.

Предельные издержки (МС) — это издержки, связанные с выпуском дополнительной единицы продукции.

Роль и место Центрального Банка России в системе банковских учреждений

... Центральным Банком России. Так сложилась современная двухуровневая банковская система, состоящая из многочисленных коммерческих банков и одного центрального эмиссионного банка. В Российской Федерации - это Центральный Банк России (Банк России). 1.1 Формы существования банковских организаций. Структура банковской системы России и место в ней Банка России История становления и развития банковского ...

Предельные издержки равны изменению общих издержек, деленному на изменение объема произведенной продукции, то есть они отражают изменение издержек в зависимости от количества выпускаемой продукции. Поскольку постоянные издержки не меняются, то постоянные предельные издержки всегда равны нулю, то есть MFC = 0. Поэтому предельные издержки — это всегда предельные переменные издержки, то есть MVC = МС. Из этого следует, что увеличивающаяся отдача переменных факторов сокращает предельные издержки, а понижающаяся отдача — наоборот, их увеличивает.

Предельные издержки показывают, какова величина затрат, которые фирма понесет при росте производства на последнюю единицу продукции, или тех средств, которые она сэкономит в случае уменьшения производства на данную единицу. В том случае, когда дополнительные издержки на производство каждой дополнительной единицы продукции меньше средних издержек уже произведенных единиц, производство данной следующей единицы понизит средние общие издержки. Если же издержки на следующую дополнительную единицу будут выше, чем средние издержки, ее производство повысит средние общие издержки. Изложенное относится к короткому периоду (http://www.inventech.ru/lib/micro/micro-0062/ Издержки производства).

2.2 Современное применение закона убывающей отдачи

Начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному, фиксированному ресурсу (например, капиталу или земле) дает уменьшающийся добавочный, или предельный, продукт в расчете на каждую последующую единицу переменного ресурса. Иначе говоря, если численность сотрудников, обслуживающих данное направление деятельности, будет увеличиваться, то рост объема производства будет происходить после некоторого момента все медленнее, по мере увеличения числа рабочих на производстве.

Действие закона убывающей отдачи не учитывалось в доперестроечный период функционирования отечественной экономики. Одним из главных направлений повышения эффективности производства считалась его концентрация. Строительство крупнейших предприятий было характерной особенностью для всех отраслей экономики. Особо следует отметить научно-методическую непроработанность особенностей и закономерностей действия закона убывающей отдачи в теории коммерции и торговли.

В настоящее время, чтобы решить проблему убывающей отдачи, предприятия переходят из краткосрочного периода (то есть когда производственные мощности остаются неизменными) в долгосрочный (то есть когда идет изменение всех факторов производства), применяя инновации, расширяя масштабы предприятии.

Также на сегодняшний день в России существует и другой способ решения проблемы убывающей отдачи – это повышение цен. Особенно это касается тех предприятий, которые обеспечивают жизнедеятельность населения страны. Примером таких предприятий являются энергетики, коммунальные хозяйства, фирмы, производящие продукты питания и другие.

Рассмотренные вопросы производственных издержек, а также закона убывающей отдачи позволяют сделать вывод, что фактор издержек не только немаловажен, но и во многом является определяющим в стратегии фирмы, ее гибкости в условиях рыночной экономики. Поскольку издержки – это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством фирмы невозможно без анализа уже имеющихся издержек производства и их величины на перспективу. Несомненно, каждый производитель должен стремиться к сокращению издержек производства, снижению себестоимости продукции. При стабильной цене на реализуемую продукцию и прочих равных условиях, сокращение издержек приводит к росту прибыли и процветанию предприятия в целом.

3.1 Банковская система

Банковская система обладает рядом признаков:

1. Включает элементы, подчиненные определенному единству, отвечающие единым целям.

Банковская система, прежде всего не является случайным многообразием, случайной совокупностью элементов. В нее нельзя механически включать производственные, сельскохозяйственные единицы, также действующие на рынке, но подчиненные другим целям, имеющие другой род деятельности.

2. Банковская система специфична, она выражает свойства, характерные

для нее самой в отличие от других систем, функционирующих в народном хозяйстве. Специфика банковской системы определяется ее элементами и отношениями, складывающимися между ними.

Когда рассматривается банковская система, то, прежде всего, имеется в виду, что она в качестве элемента включает банки, которые как денежно-кредитные институты дают «окраску» банковской системе.

Вместе с тем это не следует понимать так, что сущность банковской системы есть сложение сущности ее элементов. Сущность банковской системы — это не арифметическое действие, а проникновение в новую более широкую сущность, охватывающую сущность не только отдельных элементов, но и их взаимосвязь.

Сущность банковской системы обращена не только к сущности частного, составляющих элементов, но и к их взаимодействию.

Из этого следует, что сущность банковской системы влияет на состав и сущность ее элементов

Практика знает несколько типов банковской системы:

- распределительная централизованная банковская система;

- рыночная банковская система;

- система переходного периода.

(http://www.bibliotekar.ru/finance-7/19.htm Банковская система России)

Централизованные банковские системы существуют в условиях командно-административной экономики и характеризуются государственной монополией на банковское дело. По сути, в такой ситуации в стране функционирует один или несколько государственных банков с множеством отделений на местах. Рыночная банковская система основана на различных формах собственности на банки. Она предполагает функционирование множества банков, различающихся организационной формой, спецификой операций и т.д. За банковской деятельностью осуществляется надзор, ее регулирование происходит преимущественно экономическими методами.

Кроме того, в зависимости от соподчиненности элементов, банковские системы делят на одноуровневые и двухуровневые. Одноуровневая банковская система функционирует, если входящие в нее банки находятся на одной иерархической ступени, и между ними не существует разделений функций и отношений соподчинения. Такая система была характерна, например, для исторического этапа развития, когда в странах еще не существовало центральных банков и действовали только коммерческие, которые выполняли все банковские функции, в том числе и эмиссионную. Двухуровневая банковская система существует в настоящее время в большинстве стран мира. Она включает центральный банк, который образует первый, верхний уровень системы, и коммерческие (деловые) банки, составляющие второй, нижний уровень. (http://www.zanimaem.ru/articles/48/77 Банковская система: понятие и виды)

3. Банковскую систему можно представить как целое, как многообразие частей, подчиненных единому целому. Это означает, что отдельные части банковской системы (различные банки) связаны таким образом, что могут при необходимости заменить одна другую. В случае если ликвидируется один банк, вся система не становится недееспособной — появляется другой банк, который может выполнять банковские операции и оказывать банковские услуги. В банковскую систему при этом могут влиться новые элементы, восполняющие специфику целого.

4. Банковская система не находится в статичном состоянии, напротив, она пребывает в динамике. Важны два момента. Во-первых, банковская система как целое все время находится в движении, она дополняется новыми компонентами, а также совершенствуется. Во-вторых, внутри банковской системы постоянно возникают новые связи. Взаимодействие образуется как между центральным банком и коммерческими банками, так и между последними. Банки участвуют на рынке межбанковских кредитов, предлагают для продажи «длинные» и «короткие» деньги, покупают друг у друга денежные ресурсы. Банки могут оказывать друг другу иные услуги, к примеру, участвовать в совместных проектах по финансированию предприятий, образовывать объединения и союзы.

5. Банковская система является системой «закрытого» типа. В полном смысле ее нельзя назвать закрытой, поскольку она взаимодействует с внешней средой, с другими системами. Кроме того, система пополняется новыми элементами, соответствующими ее свойствам. Тем не менее, она «закрыта», так как, несмотря на обмен информацией между банками и издание центральными банками специальных статистических сборников, информационных справочников, бюллетеней, существует банковская тайна. По закону банки не имеют права давать информацию об остатках денежных средств на счетах, об их движении.

6. Банковская система — самоорганизующаяся, т.е. саморегулируемая,

поскольку изменение экономической конъюнктуры, политической ситуации неизбежно приводит к «автоматическому» изменению политики банка.

В период экономических кризисов и политической нестабильности банковская система сокращает долгосрочные инвестиции в производство, уменьшает сроки кредитования, увеличивает доходы преимущественно не за счет основной, а за счет побочной деятельности. Напротив, в условиях экономической и политической стабильности и, следовательно, сокращения риска банки активизируют работу, как по обслуживанию основной производственной деятельности предприятий, так и по долгосрочному кредитованию хозяйства, получают доходы преимущественно за счет своих традиционных процентных поступлений.

7. Банковская система выступает как управляемая система. Центральный банк, проводя независимую денежно-кредитную политику, в различных формах подотчетен лишь парламенту либо органу исполнительной власти. Деловые банки, будучи юридическими лицами, работают в соответствии с общим и специальным банковским законодательством, их деятельность регулируется экономическими нормативами, устанавливаемыми центральным банком, который контролирует деятельность кредитных институтов (в ряде стран функции надзора за деятельностью коммерческих банков возложены на другие специальные государственные органы).(http://www.bibliotekar.ru/finance-7/19.htm Банковская система России)

3.2 Взаимоотношения Центрального банка и коммерческих банков.

Особая роль центрального банка в кредитной системе состоит в том, что главной его клиентурой являются не торгово-промышленные предприятия и население, а кредитные учреждения, в основном коммерческие банки.

Для обеспечения своей ликвидности коммерческие банки хранят в центральном банке часть своих денежных средств в виде кассовых резервов на текущем счете. Причем эти резервы после Великой депрессии 30-х гг. стали обязательными, т.е. центральный банк в административном порядке устанавливает минимальное соотношение резервов с обязательствами банков по депозитам.

В периоды напряженного положения на денежном рынке центральные банки осуществляют кредитование коммерческих банков в виде переучета векселей, а также перезалога их ценных бумаг.

В последнее время взаимоотношения центрального банка с кредитной системой в промышленно развитых странах претерпели значительные изменения, что связано, прежде всего, с проведением мероприятий по либерализации рынка капиталов.

В настоящее время взаимоотношения центрального банка с кредитными учреждениями определяются следующим: во-первых, центральный банк является для них кредитором в последней инстанции; во-вторых, он осуществляет контроль или надзор над банками и, в-третьих, следует отметить его особую роль как регулирующего, контролирующего, исследовательского и информационного центра кредитной системы страны. (http://www.forex.ua/beginner/csc/art_4_6.shtml Основные функции Центрального банка)

В заключение можно сказать, что роль банковской системы в современной рыночной экономике огромна. Находясь в центре экономической жизни, обслуживая интересы производителей, банки являются связующим звеном между промышленностью и торговлей, сельским хозяйством и населением. Все изменения, происходящие в ней, тем или иным образом затрагивают всю экономику. Правильная организация банковской системы необходима для нормального функционирования хозяйства страны. Создание устойчивой, гибкой и эффективной банковской инфраструктуры — одна из важнейших задач для экономического развития любой страны.

Решение задач

1.

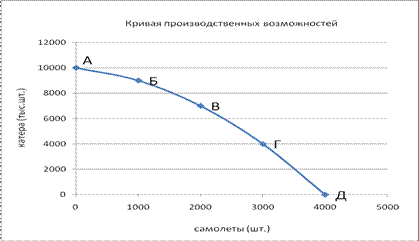

А) Необходимо построить кривую производственных возможностей.

Таблица 1

Производственные альтернативы города «Е»

| Варианты | Самолеты (шт.) | Катера (тыс.шт.) |

| А | 0 | 10000 |

| Б | 1000 | 9000 |

| В | 2000 | 7000 |

| Г | 3000 | 4000 |

| Д | 4000 | 0 |

Рис.1. Кривая производственных возможностей

Кривая производственных возможностей показывает, какой максимальный объем производства катеров и самолетов можно получить при эффективном использовании имеющегося количества ресурсов.

При увеличении объема производства обоих товаров, кривая производственных возможностей сдвинется вправо.

Б) Необходимо определить альтернативные издержки производства одного самолета и одного катера, как они изменяются.

Таблица 2

Альтернативные издержки

| Самолеты (шт.) | Катера (тыс.шт.) | АИс | АИк |

| 0 | 10000 | — | 1 |

| 1000 | 9000 | 1 | 1/2 |

| 2000 | 7000 | 2 | 1/3 |

| 3000 | 4000 | 3 | 1/4 |

| 4000 | 0 | 4 | — |

Данная таблица показывает от какого количества одного товара нужно отказаться, чтобы увеличить производство другого на одну единицу.

В процессе увеличения производства одного из товаров его альтернативные издержки увеличиваются. Это объясняется неполной взаимозаменяемостью ресурсов.

2. Необходимо расчитать коэффициент эластичности, определить месячный размер выручки предприятия.

Таблица 3

Деятельность туристической фирмы

| Было | Стало | ||

| Объем продаж (в день) | Стоимость 1 путевки | Объем продаж (в день) | Стоимость 1 путевки |

| 200 | 180 у.е | 100 | 250 у.е |

В данном случае спрос является эластичным, так как объем продаж изменился в большей степени (50%), чем цена (38,8%).

Расчитаем коэффициент эластичности спроса по формуле 1.

Формула (1)

E D =(ΔQ×(Р1 +Р2 ))/(ΔР×(Q1 +Q2 ))

E D =(100×(180+250))/(70×(200+100))=43000/21000=2,0476

Коэффициент эластичности равен 2,0476

Коэффициент эластичности спроса показывает относительное изменение объема спроса при относительном изменении цены.

Расчитаем выручку туристической фирмы по формуле 2

Формула (2)

TR=P×Q

Было: TR=(180y.e×200шт.)×30дней=1080000y.e.

Стало: TR=(250y.e.×100шт.)×30дней=750000y.e.

Выручка до повышения цен на туристические путевки составляла 1080000у.е., после 750000 у.е.

3. Необходимо определить численность занятых, количество безработных и уровень безработицы.

Уровень безработицы на начальном этапе счится по формуле 3

Формула (3)

I U =NU /NLF ×100

I U =10млн.человек/(90млн.человек+10млн.человек)×100=10%

Если предположить, что те рабочие, которые были через месяц уволены, начали искать работу и не стали домохозяйками, а официально зарегистрированные безработные прекратили поиск работы по причине трудоустройства (а не стали пенсионерами или инвалидами), то количество занятых стало равно 90,5 млн. человек, а количество безработных 9,5 млн. человек.

Расчитаем уровень безработицы, исходя из этих предположений

I U =9,5млн.человек/(90,5млн.человек+9,5 млн.человек) ×100=9,5%

Если предположить, что те рабочие, которые были через месяц уволены, стали домохозяйками и не стали искать работу, а официально зарегистрированные безработные прекратили поиск работы по причине того, что стали пенсионерами, то количество занятых стало 89,5 млн. человек, а количество безработных 9 млн. человек.

Расчитаем уровень безработицы, исходя из этих предложений

I U =9млн.человек/(89,5млн.человек+9 млн.человек) ×100=9,14%

Если предположить, что те рабочие, которые были через месяц уволены, стали искать работу и не стали домохозяйками, а официально зарегистрированные безработные прекратили поиск работы по причине того, что стали пенсионерами, то количество занятых стало 89,5 млн. человек, а количество безработных стало 9,5 млн. человек.

I U =9,5 млн.человек/(89,5млн.человек+9,5 млн.человек) ×100=9,59%

Если предположить, что те рабочие, которые были через месяц уволены, стали домохозяйками и не стали искать работу, а официально зарегистрированные безработные прекратили поиск работы по причине трудоустройства (а не стали пенсионерами или инвалидами), то количество занятых стало 90,5 млн. человек, а количество безработных стало 9 млн. человек.

I U =9 млн.человек/(90,5млн.человек+9 млн.человек) ×100=9,04%

Список литературы

1. Антони Роберт Н. Основы бухгалтерского учета. М, «Триада НТТ», 1993, с.311

2. Балабанов И.Т./Банки и банковское дело. -Спб., 2005г.

3. Безруких П.С. Состав и учет издержек производства и обращения. — М.: ФБК, 2008. — 228 с.

4. Козырев, В.М. Основы современной экономики: Учебник. — М.: Финансы и статистика, 2000. — Гл. 7, с. 155-188.

5. Максютов А.А./ Основы банковского дела.-М., 2005г

6. О Центральном Банке Российской Федерации: Федеральный закон от

10 июля 2002г. №86-ФЗ(в ред. От 10.01.03)

7. Ридли, М. Площадь эволюции / М. Ридли // Esquire. – 2010. – №60. — C. 10-13

8. Сергеев И.В. Экономика предприятия: Учеб.пособие.- М.: Финансы и статистика, 2007 г.

http://www.forex.ua/beginner/csc/art_4_6.shtml Основные функции Центрального банка

9 Журнал «Большой бизнес» №3 (29), 2006, стр 44-56 Владимир Мартыненко Денежные власти и функции денег

10http://rudiplom.ru/lectures/ekonomicheskaya-teoriya/291.html Понятие экономических агентов и их основные виды

11http://romique.com/ec_lec_t4r3part1.html Экономические агенты и модель экономического кругооборота благ и доходов

12 http://www.inventech.ru/lib/micro/micro-0062/ Издержки производства

13http://www.bibliotekar.ru/finance-7/19.htm Банковская система России)

14http://www.zanimaem.ru/articles/48/77 Банковская система: понятие и виды

15 http://www.forex.ua/beginner/csc/art_4_6.shtml Основные функции Центрального банка

Безруких П.С. Состав и учет издержек производства и обращения. — М.: ФБК, 2008. — 228 с.

Бабич Т.Н., Кузьбожев Э.Н. Планирование на предприятии: – М КноРус , 2007 – 336.

Волков О.И. Экономика предприятия: Учебник.– М.: ИНФРА-М,2005 г.

Ворст И.,Равентлоу П. Экономика фирмы: Ученик – М.: Высшая школа,2007 г.

Грузинов В.П.Экономика предприятия и предпринимательства – М.:СОФИТ,2008 г.

Горемыкин В.А Планирование на предприятии. Учебник: – М. Академический проект,2006 – 528

Морозов Ю.П., Боровков Е.В., Королев И.В. и др. Планирование на предприятии: – М , 2007 – 443

Руденко А.И. Экономика предприятия: Учебник для экономических вузов. 3-е изд., перераб. и доп.. – Минск:, 2007 г.

Сергеев И.В. Экономика предприятия: Учеб.пособие.- М.: Финансы и статистика, 2007 г.

Филатов О.К., Козловских Л.А., Цветкова Т.Н. Планирование на предприятии 2007

- Гальперин В. М., Игнатьев С. М., Моргунов В. И. Микроэкономика: В 2-х т. / Общ. ред. В. М. Гальперина. — СПб.: Экономическая школа, 1999.

- Пиндайк Роберт С., Рубинфельд Дэниел Л. Микроэкономика: Пер. с англ. — М.: Дело, 2000. — 808 с.

- Тарасевич Л. С., Гребенников П. И., Леусский А. И. Микроэкономика: Учебник. — 4-е изд., испр. и доп. — М.: Юрайт-Издат, 2005. — 374 с.

- Теория фирмы / Под ред. В. М. Гальперина. — СПб.: Экономическая школа, 1995. («Вехи экономической мысли»; Вып. 2) — 534 с.

- [1] У.Ульсон, Р. Ленквист, Б.Естрем . Экономика предприятия. Методическое руководство и основные понятия. Дидакт. Екон. 1994, с.63

- [2] Антони Роберт Н. Основы бухгалтерского учета. М, «Триада НТТ», 1993, с.311

- [3]Финансы и ПК для менеджеров. Книга 3. Изменение затрат и принятие решений. А.Паркинсон, М. «Союзмединформ», 1993, с.6

- [4] Универсальный учебник. Экономичесвий словарь специалисту, студенту, абитуриенту, школьнику. /Под ред. О. Мамедова. Ростов на Дону. Издательство Феникс. 1996

- [5] Нестеренко А. Современное состояние и основные проблемы интитуционалистической эволюционной теории.//Вопросы экономики, № 3, 1997, с.42-57

- [6] Доклад на конференции по проблемам экономических реформ Национальной Академии Наук США Д. Нортона, лауреата премии А. Нобеля по экономике

- [7]Теория переходной экономики. Микроэкономикс. П/ред В.В. Герасименко. М., ТЕИС., с.176

- [8] Хейне П. Экономический образ мышления. /пер. с англ. М.: «Дело» 1993, с.311

- [9] Справочник. Социально-экономическое положение России в 96 году. Москва.1996

- [10] А. Паркенсон. -Финансы и ПК для менеджеров. Книга 3. Изменение затрат и принятие решений. М., «Союзмединформ», 1994

- [11] добавленные мною элементы затрат выделены в данной схеме крупным шрифтом

- [12] Р. Коуз — лауреат Нобелевской премии в области экономики 1991 года за пионерские работы в области исследования трансакционных издержек и их значения для институциональной структуры экономики.

- [

- [17] Дж. Стинглер. — Лауреат Нобелевской премии в области экономики 1982 года за новаторство исследования функционирования рынков, причин и следствий государственного регулирования. The economics of information //Journal of Political Economy, 1961-v.69-#2

- [18] Олейник А. Издержки и перспективы реформы в России :институциональный подход// МЭиМО.-1998-№1, с. 18-29

- [19] Р. Энтони, Дж. Рис. Учет: ситуация и примеры. Пер. с англ. /Ред. и предисловие А.М. Петрачкова. М., Финансы и статистика. 1993, с. 269

- [20] Друри К. Введение в управленческий и финансовый учет. Пер. с. Англ. /Под ред. С.А. Табалиной. М., Аудит Юнити, 1994, с 12

- [21] Николаева С.А.Управленческий учет: реальность и тенденции развития. Финансовая газета. №31, 1993

- [22] Соколов Я.В. Очерки по истори бух. Учета — М. :1991. С. 192-193

- [23] Р. Энтони. Учет: cитуация и примеры. Пер с англ/под редакцией/предисловие А.М. Петрачкова . М. Финансы и статистика. 193. с.271

- [24] Брызгалин А.В. Налоговый учет. Анализ взаимодействия и противоркечий.М. Аналитик-Пресс. 197. С.112

- [25] Ткач. В.И. Общенациональный план счетов бухгалтерского учета Франции. ПБУ 1990 № 9, с.43

- [26] Borner D. Direkt Corting als sistem der Konstenpechnung/Munchen/ 1961.c.26-27

- [27] Ткач В.И., ткач М.В. Управленческий учет: международный опыт. М. Финансы и статистика. 1994. С.90

- [ПНВ1]

- 5. Безуглов А. “Призрак банкротства бродит по России”, Деловой мир, 1995г, № 2

- 6. Борисов Е.Ф., Волков Ф.М. Основы экономической теории. — М.: Высшая школа, 1993. — Гл. 4, 6

- 8. Гутник В. Рыночные институты и трансформация российской экономики // МЭиМО 1995. .№7. С. 33-39.

- 9. Добровенский В. “Как оценить доходность предприятия ?”, Экономика и жизнь, 1995г. № 35, с.37

- 10. К.Р. Макконеля, С.Л. Брю, “Экономикс”, Таллин, 1993г.

- 11. Капелюшников Р.И. Экономическая теория прав собственности. М., 1990.

- 12. Клямкин И., Тимофеев Л. Теневая Россия. М.: РГГУ, 2000, с. 91-115.

- 13. Козырев В.М. Основы современной экономики: Учебник. — М.: Финансы и статистика, 2000. — Гл. 7, с. 155-188.

- 14. Курс экономической теории: Учебное пособие / Рук. авт. rолл. А.В. Сидорович. — М.: ДИС, 1997. — Гл. 12, с. 165-170.

- 15. Липатова Н. “Прогнозирование прибыли”, Финансы, 1995г., №2, с.19

- 16. Ляско А. Особенности бартерных обменов в переходной экономике. // Вопросы экономки, 2000, № 6. С. 42-54.

- 17. Малахов С. Некоторые аспекты теории несовершенного конкурентного равновесия (двухфакторная модель трансакционных издержек) //Вопросы экономики. 1996. № 10, с. 77-86.

- 18. Менар К. Экономка организаций. М., 1996. С.30-31.

- 19. Микроэкономика. Теория и российская практика: Учебник / Под ред. А.Г. Грязновой и А.Ю. Юданова — М, 2000. Тема 5, с. 198-234.

- 20. Николаева С. А. Особенности учета затрат в условиях рынка: Теория и практика. — М.: Финансы и статистика,1993.-123с.

- 21. Николаева С. А. Принципы формирования и калькулирования себестоимости. — М.: Аналитика-Пресс,1997.-144с.

- 22. Норт Д. Институты, институциональные изменения и функционирование экономики. — М., 1997. С.45.

- 23. Норт Д. Институты, институциональные изменения и функционирование экономики. М., 1997. С.45.

- 24. Носова С.С. Экономическая теория: Учебник. — М.: ВЛАДОС, 1999. — Гл. 11-12, с. 87-108.

- 25. Нуреев Р.М. Курс микроэкономики. Учебник для вузов. — М.: Норма — Инфра-М, 2000. — 81-82, 421-422 с.

- 26. Олейник А. Издержки и перспективы реформы в России :институциональный подход. // МЭиМО.-1998-№1, с. 18-29.

- 27. Олейник А.Н. Институциональная экономика. Учебное пособие // Вопросы экономики. 1999. №1-12.

- 28. Полтерович В.М. Институциональные ловушки и экономические реформы // Экономика и математические методы. 1999. №2. С. 47-60.

- 29. Радаев В.В. Российский бизнес: структура трансакционных издержек // Общественные науки и современность. 1999. №6. С. 32-38.

- 30. Радаев В.В. Формирование новых российских рынков: трансакционные издержки, формы контроля и деловая этика. М.: Центр политических технологий, 1998, с. 16.

- 31. Радыгин А., Энтов Р. Институциональные проблемы развития корпоративного сектора: собственность, контроль, рынок ценных бумаг. М., ИЭПП, 1999, с.65-66.

- 32. Раицкий К.А. Экономика предприятия. М.: ИВЦ « Маркетинг», 1999 г.

- 33. Российская экономика: финансовая система. / Под ред. Герасименко В.В., Городецкого Д.Е. — М.: МГУ, ТЕИС, 2000. С. 334-341.

- 34. Савицкая Г. В. Анализ хозяйственной деятельности предприятия. — 3-е изд. — Минск: Экоперспектива,1999.-498с

- 35. Современная экономика. / Под ред. Мамедова О.Ю. — Рос-тов-на-Дону, 1996. С. 215.

- 36. Стоянова Е. “Анализ потребности в оборотных средствах”, Бух. учет, 1994г. №3

- 37. Тамбовцев В.Л. Институциональные изменения в российской экономике // Общественные науки и современность. 1999. №5. С. 54-65.

- 38. Теория переходной экономики. Микроэкономика. /Под ред. В.В. Герасименко. — М.: ТЕИС, 2001. С. 182.

- 39. Уильямсон О. Экономические институты капитализма. — Спб., 1996. С. 52.

- 40. Федотова М., “Как оценить финансовую устойчивость предприятия?”, Финансы, 1995г., № 6, с. 13-16

- 41. Фишер С., Дорнбуш Р., Шмалензи Р. Экономика / Пер. с англ. — М.: Дело, 1999. — Гл. 7-9, с. 119-165, гл. 11, с. 191-209, гл. 14, с. 252-269.

- 42. Э Дж. Долан, Д.Е. Линдсей, “Микроэкономика”, Санкт-Петербург, 1994г.

- 43. Экономика предприятия. Учебник /Под ред. О.И. Волкова.-М.:ИНФРА-М. 1997 г.

- 44. Экономика. Учебник / Под ред. А.С. Булатова. — М.: Юристъ, 1999. — Гл. 8, с. 161-174, гл. 10-12, с. 212-256.

- 45. Экономика. Учебник / Под ред. Д.В. Валового. — М.: Щит. — М, 1999. — Гл. V-VI, с. 81-101. Манконелл К.Л., Брю С.Л. Экономикс: принципы, проблемы и политика: Учебник / Пер. с англ. — М.: Инфра-М, 1999. — Гл. 5, с. 81-83, гл. 22-24, с. 477-517, 531 — 554.

- 46. Экономика: Учебник /Под ред. Булатова А.С., 2-е изд., перераб. и доп. — М.: изд-во БЕК, 1999. С. 154-178.

- 47. Экономическая теория: Учебник / Под ред. В.Д. Камаева. — М.: ВЛАДОС, 1999. — Гл. 7, с. 135-153.

- 48. Экономическая теория: Учебник / Под ред. И.П. Николаевой. — М.: Проспект, 1999. — Гл. 7-8, с. 99-130.

- 49. Экономические реформы в России. Итоги первых лет 1991-1996. /Под ред. В. П. Логинова, А. В. Барышевой, Р. Лекача. — М., 1997. С. 41.

- 50. Эрроу К. Возможности и пределы рынка как механизма распределения ресурсов.

Ольга Пестрецова. Учет себестоимости продукции. Журнал «Финансовый директор» (№10, 2004).

Антонов Н.Г., Пессель М.А. «Денежное обращение, кредит и банки», М.: Финстатинформ, 1995

«Аналитический банковский журнал», 1999 № 4-5.

«Финансы, денежное обращение и кредит» учебник под ред. В.К. Сенчагова, А.И. Архипова, М.: Инфра-М, 2001

«Деньги, кредит, банки» учебник для студентов ВУЗов под ред. О.И. Лаврушина, М.: Финансы и статистика, 2001

«Экономическая теория» учебное пособие, Е. Ф. Борисов, М.: Знание, 1999

И.В. Липсиц «Экономика», М.: Вита-Пресс, 2000.

1. Инструкция ЦБ РФ № 1 от 30.04.1991 “ О порядке регулирования деятельности коммерческих банков”

2. О Банках и банковской деятельности в РСФСР: Федеральный закон от 7 июля 1995г. №395-1(в ред. 21.03.02)

3. О Центральном Банке Российской Федерации: Федеральный закон от

10 июля 2002г. №86-ФЗ(в ред. От 10.01.03)

4. Балабанов И.Т./Банки и банковское дело. -Спб., 2005г.

5. Банковское дело / Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. М.. 2006.

6. Деньги, кредит, банки: Учебник/ Под ред. О.И. Лаврушина. М, 1998.

7. Кидуэля Д., Петерсон Р., Блзкуэяя У./Финансовые институты, рын-ки и деньги: Пер. с англ. СПб., 2000.

8. Максютов А.А./ Основы банковского дела.-М., 2005г.