Введение, Актуальность.

Термин «модель» широко используется в различных сферах человеческой деятельности и имеет множество смысловых значений. Рассмотрим только такие «модели», которые являются инструментами получения знаний.

Модель — это такой материальный или мысленно представляемый объект, который в процессе исследования замещает объект-оригинал так, что его непосредственное изучение дает новые знания об объекте-оригинале.

Под моделированием понимается процесс построения, изучения и применения моделей. Оно тесно связано с такими категориями, как абстракция, аналогия, гипотеза и др. Процесс моделирования обязательно включает и построение абстракций, и умозаключения по аналогии, и конструирование научных гипотез.

Экономико-математическое моделирование является неотъемлемой частью любого исследования в области экономики. Бурное развитие математического анализа, исследования операций, теории вероятностей и математической статистики способствовало формированию различного рода моделей экономики.

Целью математического моделирования экономических систем является использование методов математики для наиболее эффективного решения задач, возникающих в сфере экономики, с использование, как правило, современной вычислительной техники.

Почему можно говорить об эффективности применения методов моделирования в этой области? Во-первых, экономические объекты различного уровня (начиная с уровня простого предприятия и кончая макроуровнем — экономикой страны или даже мировой экономикой) можно рассматривать с позиций системного подхода. Во-вторых, такие характеристики поведения экономических систем как:

- изменчивость (динамичность);

- противоречивость поведения;

- тенденция к ухудшению характеристик;

- подверженность воздействию окружающей среды

предопределяют выбор метода их исследования.

Проникновение математики в экономическую науку связано с преодолением значительных трудностей. В этом отчасти была «повинна» математика, развивающаяся на протяжении нескольких веков в основном в связи с потребностями физики и техники. Но главные причины лежат все же в природе экономических процессов, в специфике экономической науки.

Сложность экономики иногда рассматривалась как обоснование невозможности ее моделирования, изучения средствами математики. Но такая точка зрения в принципе неверна. Моделировать можно объект любой природы и любой сложности. И как раз сложные объекты представляют наибольший интерес для моделирования; именно здесь моделирование может дать результаты, которые нельзя получить другими способами исследования.

Теневая экономика как угроза экономической безопасности

... от экономической политики страны, а увеличение данного сектора, несмотря на временные выгоды, наносит значительный ущерб экономической безопасности государства, органам власти необходимо стремиться его свести до безопасных размеров. При исследовании теневой экономики как угрозы экономической безопасности ...

Цель данной работы, Задачи данной работы:

1.Экономико-математическое моделирование

1.1 Основные понятия и типы моделей. Их классификация

В процессе исследования объекта часто бывает нецелесообразно или даже невозможно иметь дело непосредственно с этим объектом. Удобнее бывает заменить его другим объектом, подобным данному в тех аспектах, которые важны в данном исследовании. В общем виде модель можно определить как условный образ реального объекта (процессов), который создается для более глубокого изучения действительности. Метод исследования, базирующийся на разработке и использовании моделей, называется моделированием . Необходимость моделирования обусловлена сложностью, а порой и невозможностью прямого изучения реального объекта (процессов).

Значительно доступнее создавать и изучать прообразы реальных объектов (процессов), т.е. модели. Можно сказать, что теоретическое знание о чем-либо, как правило, представляет собой совокупность различных моделей. Эти модели отражают существенные свойства реального объекта (процессов), хотя на самом деле действительность значительно содержательнее и богаче.

Модель — это мысленно представляемая или материально реализованная система, которая, отображая или воспроизводя объект исследования, способна замещать его так, что ее изучение дает новую информацию об этом объекте.

На сегодняшний день общепризнанной единой классификации моделей не существует. Однако из множества моделей можно выделить словесные, графические, физические, экономико-математические и некоторые другие типы моделей.

Экономико-математические модели

Экономико-математические модели отражают наиболее существенные свойства реального объекта или процесса с помощью системы уравнений. Единой классификации экономико-математических моделей не существует, хотя можно выделить наиболее значимые их группы в зависимости от признака классификации.

По целевому назначению

- Теоретико-аналитические (используются в исследовании общих свойств и закономерностей экономических процессов);

- Прикладные (применяются в решении конкретных экономических задач, таких как задачи экономического анализа, прогнозирования, управления).

По учету фактора времени

- Динамические (описывают экономическую систему в развитии);

- Статистические (экономическая система описана в статистике, применительно к одному определенному моменту времени;

- это как бы снимок, срез, фрагмент динамической системы в какой-то момент времени).

По длительности рассматриваемого периода времени

- Краткосрочного прогнозирования или планирования (до года);

- Среднесрочного прогнозирования или планирования (до 5 лет);

- Долгосрочного прогнозирования или планирования (более 5 лет).

По цели создания и применения

- Балансовые;

- Эконометрические;

- Оптимизационные;

- Сетевые;

- Систем массового обслуживания;

- Имитационные (экспертные).

балансовых

Оптимизационные

Сетевые модели наиболее широко используются в управлении проектами. Сетевая модель отображает комплекс работ (операций) и событий, и их взаимосвязь во времени. Обычно сетевая модель предназначена для выполнения работ в такой последовательности, чтобы сроки выполнения проекта были минимальными. В этом случае ставится задача нахождения критического пути. Однако существуют и такие сетевые модели, которые ориентированы не на критерий времени, а, например, на минимизацию стоимости работ.

Экономико-статистический анализ цен в различных отраслях экономики РФ

... характеристику структуры цен; изучение соотношений цен различных товаров, субрынков и перекрестной эластичности цен; оценку, анализ и моделирование колеблемости, цикличности и сезонности цен; региональный анализ цен; анализ и моделирование динамики цен; выявление и моделирование факторов, влияющих на уровень, вариацию и динамику цен; прогнозирование цен. Статистика цен, представляющая в условиях ...

систем массового обслуживания

Имитационная, По учету фактора неопределенности

- Детерминированные (с однозначно определенными результатами);

- Стохастические (вероятностные; с различными, вероятностными результатами).

По типу математического аппарата

- Линейного программирования (оптимальный план достигается в крайней точке области изменения переменных величин системы ограничений);

- Нелинейного программирования ( оптимальных значений целевой функции может быть несколько);

- Корреляционно-регрессионные;

- Матричные;

- Сетевые;

- Теории игр;

- Теории массового обслуживания и т.д.

С развитием экономико-математических исследований проблема классификации применяемых моделей усложняется. Наряду с появлением новых типов моделей и новых признаков их классификации, осуществляется процесс интеграции моделей разных типов в более сложные модельные конструкции.

моделирование математический стохастический

1.2 Экономико-математические методы

Как и всякое моделирование, экономико-математическое моделирование основывается на принципе аналогии, т.е. возможности изучения объекта посредством построения и рассмотрения другого, подобного ему, но более простого и доступного объекта, его модели.

Практическими задачами экономико-математического моделирования являются, во-первых, анализ экономических объектов, во-вторых, экономическое прогнозирование, предвидение развития хозяйственных процессов и поведения отдельных показателей, в-третьих, выработка управленческих решений на всех уровнях управления.

Суть экономико-математического моделирования заключается в описании социально-экономических систем и процессов в виде экономико-математических моделей, которые следует понимать как продукт процесса экономико-математического моделирования, а экономико-математические методы — как инструмент.

Рассмотрим вопросы классификации экономико-математических методов. Эти методы представляют собой комплекс экономико-математических дисциплин, являющихся сплавом экономики, математики и кибернетики. Поэтому классификация экономико-математических методов сводится к классификации научных дисциплин, входящих в их состав.

С известной долей условности классификацию этих методов можно представить

- Экономическая кибернетика: системный анализ экономики, теория экономической информации и теория управляющих систем.

- Математическая статистика: экономические приложения данной дисциплины — выборочный метод, дисперсионный анализ, корреляционный анализ, регрессионный анализ, многомерный статистический анализ, теория индексов и др.

— Математическая экономия и изучающая те же вопросы с количественной стороны эконометрия: теория экономического роста, теория производственных функций, межотраслевые балансы, национальные счета, анализ спроса и потребления, региональный и пространственный анализ, глобальное моделирование.

Экономико-математические методы экономического анализа

... учебные пособия и статьи периодических изданий, в которых поднимаются вопросы о значимости экономико-математических методов в экономическом анализе и их алгоритмах проведения. Данные вопросы отражены в работах таких ученых как Баканов М.И., ...

— Методы принятия оптимальных решений, в том числе исследование операций в экономике. Это наиболее объемный раздел, включающий в себя следующие дисциплины и методы: оптимальное (математическое) программирование, сетевые методы планирования и управления, теорию и методы управления запасами, теорию массового обслуживания, теорию игр, теорию и методы принятия решений.

В оптимальное программирование в свою очередь входят линейное и нелинейное программирование, динамическое программирование, дискретное (целочисленное) программирование, стохастическое программирование и др.

— Методы и дисциплины, специфичные отдельно как для централизованно планируемой экономики, так и для рыночной (конкурентной) экономики. К первым можно отнести теорию оптимального ценообразования функционирования экономики, оптимальное планирование, теорию оптимального ценообразования, модели материально-технического снабжения и др. Ко вторым — методы, позволяющие разработать модели свободной конкуренции, модели капиталистического цикла, модели монополии, модели теории фирмы и т.д. Многие из методов, разработанных для централизованно планируемой экономики, могут быть оказаться полезными и при экономико-математическом моделировании в условиях рыночной экономики.

— Методы экспериментального изучения экономических явлений. К ним относят, как правило, математические методы анализа и планирования экономических экспериментов, методы машинной имитации (имитационное моделирование), деловые игры. Сюда можно отнести также и методы экспертных оценок, разработанные для оценки явлений, не поддающихся непосредственному измерению.

В экономико-математических методах применяются различные разделы математики, математической статистики, математической логики. Большую роль в решении экономико-математических задач играют вычислительная математика, теория алгоритмов и другие дисциплины. Использование математического аппарата принесло ощутимые результаты при решении задач анализа процессов расширенного производства, определения оптимальных темпов роста капиталовложений, оптимального размещения, специализации и концентрации производства, задач выбора оптимальных способов производства, определения оптимальной последовательности запуска в производство, задачи подготовки производства методами сетевого планирования и многих других.

Для решения стандартных проблем характерны четкость цели, возможность заранее выработать процедуры и правила ведения расчетов.

Существуют следующие предпосылки использования методов экономико-математического моделирования, важнейшими из которых являются высокий уровень знания экономической теории, экономических процессов и явлений, методологии их качественного анализа, а также высокий уровень математической подготовки, владение экономико-математическими методами.

Прежде чем приступить к разработке моделей, необходимо тщательно проанализировать ситуацию, выявить цели и взаимосвязи, проблемы, требующие решения, и исходные данные для их решения, вести систему обозначений и только тогда описать ситуацию в виде математических соотношений.

2.1 Этапы экономико-математического моделирования

Процесс экономико-математического моделирования — это описание экономических и социальных систем и процессов в виде экономико-математических моделей. Эта разновидность моделирования обладает рядом существенных особенностей, связанных как с объектом моделирования, так и с применяемыми аппаратом и средствами моделирования. Поэтому целесообразно более детально проанализировать последовательность и содержание этапов экономико-математического моделирования, выделив следующие шесть этапов:

- Постановка экономической проблемы и ее качественный анализ;

2. Построение математической модели;

- Математический анализ модели;

- Подготовка исходной информации;

- Численное решение;

- Анализ численных результатов и их применение.

Рассмотрим каждый из этапов более подробно.

Постановка экономической проблемы и ее качественный анализ, Построение математической модели

Неправильно полагать, что чем больше фактов учитывает модель, тем она лучше «работает» и дает лучшие результаты. То же можно сказать о таких характеристиках сложности модели, как используемые формы математических зависимостей (линейные и нелинейные), учет факторов случайности т неопределенности и т.д.

Излишняя сложность и громоздкость модели затрудняют процесс исследования. Нужно учитывать не только реальные возможности информационного и математического обеспечения, но и сопоставлять затраты на моделирование с получаемым эффектом.

Одна из важный особенностей математических моделей — потенциальная возможность их использования для решения разнокачественных проблем. Поэтому, даже сталкиваясь с новой экономической задачей, не нужно стремиться «изобретать» модель; сначала необходимо попытаться применить для решения этой задачи уже известные модели.

Математический анализ модели., Подготовка исходной информации.

Эти затраты не должны превышать эффект от использования дополнительной информации.

В процессе подготовки информации широко используются методы теории вероятностей, теоретической и математической статистики. При системном экономико-математическом моделировании исходная информация, используемая в одних моделях, является результатом функционирования других моделей.

Численное решение.

Исследование, проводимое численными методами, может существенно дополнить результаты аналитического исследования, а для многих моделей оно является единственно осуществимым. Класс экономических задач, которые можно решать численными методами, значительно шире, чем класс задач, доступных аналитическому исследованию.

Анализ численных результатов и их применение.

Математические методы проверки могут выявить некорректные построения модели и тем самым сужать класс потенциально правильных моделей. Неформальный анализ теоретических выводов и численных результатов, получаемых посредством модели, сопоставление их с имеющимися знаниями и фактами действительности также позволяют обнаруживать недостатки постановки экономической задачи, сконструированной математической модели, ее информационного и математического обеспечения.

2.2 Применение стохастических моделей в экономике

Основу эффективности банковского менеджмента составляет планомерный контроль за оптимальностью, сбалансированностью и устойчивостью функционирования в разрезе всех элементов, формирующих ресурсный потенциал и определяющих перспективы динамического развития кредитного учреждения. Его методы и инструменты требуют модернизации с учетом изменяющихся экономических условий. В то же время необходимость совершенствования механизма реализации новых банковских технологий обуславливает целесообразность научного поиска.

Используемые в существующих методиках интегральные коэффициенты финансовой устойчивости (КФУ) коммерческих банков зачастую характеризуют сбалансированность их состояния, но не позволяют дать полную характеристику тенденции развития. Следует учитывать, что результат (КФУ) зависит от многих случайных причин (эндогенного и экзогенного характера), которые не могут быть заранее полностью учтены.

В связи с этим оправданно рассматривать возможные результаты исследования устойчивого состояния банков в качестве случайных величин, имеющих одинаковое распределение вероятностей, поскольку исследования проводятся по одной и той же методике с использованием одинакового подхода. Кроме того, они взаимно независимы, т.е. результат каждого отдельного коэффициента не зависит от значений остальных.

x 1 , x2 , …, xn

Дискретная случайная величина X — коэффициент финансовой устойчивости банка «А»,Y — банка «В», Z — банка «С» за заданный период. В целях получения результата, дающего основание сделать вывод об устойчивости развития банков, оценка была осуществлена на базе 12-летнего ретроспективного периода (табл.1).

Таблица 1

|

Порядковый номер года |

Банк «А» |

Банк «В» |

Банк «С» |

|

1 |

1,314 |

1,201 |

1,098 |

|

2 |

0,905 |

0,811 |

|

|

3 |

1,043 |

0,994 |

0,839 |

|

4 |

1,211 |

1,005 |

1,013 |

|

5 |

1,110 |

1,090 |

1,009 |

|

6 |

1,098 |

1,154 |

1,017 |

|

7 |

1,112 |

1,115 |

1,029 |

|

8 |

1,311 |

1,328 |

1,065 |

|

9 |

1,245 |

1,191 |

1,145 |

|

10 |

1,570 |

1,204 |

1,296 |

|

11 |

1,300 |

1,126 |

1,084 |

|

12 |

1,143 |

1,151 |

1,028 |

|

Min |

0,815 |

0,905 |

0,811 |

|

Max |

1,570 |

1,328 |

1,296 |

|

Шаг |

0,0755 |

0,0423 |

0,0485 |

Для каждой выборке по определенному банку значения разбиты на N интервалов, определены минимальное и максимальное значение. Процедура определения оптимального числа групп основана на применении формулы Стерджесса:

N =1+3,322 * ln N;

N =1+3,322 * ln12=9,525≈10,

Где n — число групп;

N — число совокупности.

Далее вычисляется шаг интервала, исходя из минимального и максимального значений (табл.2).

h=(КФУ max — КФУmin ) / 10.

Таблица 2

Границы интервалов значений дискретных случайных величин X, Y, Z (коэффициентов финансовой устойчивости) и частоты появлений данных значений в обозначенных границах

|

Номер интервала |

Границы интервалов |

Частота появлений (n ) |

||||

|

X |

Z |

X |

Y |

Z |

||

|

1 |

0,815-0,891 |

0,905-0,947 |

0,811-0,860 |

1 |

1 |

2 |

|

2 |

0,891-0,966 |

0,947-0,990 |

0,860-0,908 |

0 |

0 |

0 |

|

3 |

0,966-1,042 |

0,990-1,032 |

0,908-0,957 |

0 |

2 |

0 |

|

4 |

1,042-1,117 |

1,032-1,074 |

0,957-1,005 |

4 |

0 |

0 |

|

5 |

1,117-1,193 |

1,074-1,117 |

1,005-1,054 |

1 |

2 |

5 |

|

6 |

1,193-1,268 |

1,117-1,159 |

1,054-1,102 |

2 |

3 |

3 |

|

7 |

1,268-1,344 |

1,159-1,201 |

1,102-1,151 |

3 |

1 |

1 |

|

8 |

1,344-1,419 |

1,201-1,243 |

1,151-1,199 |

0 |

2 |

0 |

|

9 |

1,419-1,495 |

1,243-1,286 |

1,199-1,248 |

0 |

0 |

0 |

|

10 |

1,495-1,570 |

1,286-1,328 |

1 |

1 |

1 |

|

Исходя из найденного шага интервала, были рассчитаны границы интервалов путем прибавления к минимальному значению найденного шага. Полученное значение — это граница первого интервала (левая граница — LG).

Для нахождения второго значения (правой границы PG) к найденной первой границе снова прибавляет я шаг и т.д. Граница последнего интервала совпадает с максимальным значением:

LG 1 =КФУmin ;

PG 1 =КФУmin +h;

LG 2 =PG1;

PG 2 =LG2 +h;

…

PG 10 =КФУmax

Данные по частоте попадания коэффициентов финансовой устойчивости (дискретных случайных величин X, Y, Z) сгруппированы в интервалы, и определена вероятность попадания их значений в заданные границы. При этом левое значение границы входит в интервал, а правое — нет (табл.3).

Таблица 3

Распределение дискретных случайных величин X, Y, Z

|

Показатель |

Значения показателя |

|||||||||

|

Банк «А» |

||||||||||

|

X |

0,853 |

0,929 |

1,004 |

1,079 |

1,155 |

1,231 |

1,306 |

1,382 |

1,457 |

1,532 |

|

P(X) |

0,083 |

0 |

0 |

0,333 |

0,083 |

0,167 |

0,250 |

0 |

0 |

0,083 |

|

Банк «В» |

||||||||||

|

Y |

0,926 |

0,969 |

1,011 |

1,053 |

1,096 |

1,138 |

1,180 |

1,222 |

1,265 |

1,307 |

|

P(Y) |

0,083 |

0 |

0,167 |

0 |

0,167 |

0,250 |

0,083 |

0,167 |

0 |

0,083 |

|

Банк «С» |

||||||||||

|

Z |

0,835 |

0,884 |

0,933 |

0,981 |

1,030 |

1,127 |

1,175 |

1,224 |

1,272 |

|

|

P(Z) |

0,167 |

0 |

0 |

0 |

0,417 |

0,250 |

0,083 |

0 |

0 |

0,083 |

По частоте появлений значений n найдены их вероятности (частота появления делится на 12, исходя из числа единиц совокупности), а также в качестве значений дискретных случайных величин были использованы середины интервалов. Законы их распределения:

P i = ni /12;

X i = (LGi +PGi )/2.

На основании распределения можно судить о вероятности неустойчивого развития каждого банка:

P(X<1) = P(X=0,853) = 0,083

P(Y<1) = P(Y=0,926) = 0,083

P(Z<1) = P(Z=0,835) = 0,167.

Так с вероятностью 0,083 банк «А» может достигнуть значения коэффициента финансовой устойчивости, равное 0,853. Другими словами, вероятность того, что его расходы превысят доходы, составляет 8,3 %. По банку «В» вероятность падения коэффициента ниже единицы также составила 0,083, однако с учетом динамичного развития организации это снижение все же окажется незначительным — до 0,926. Наконец, высока вероятность (16,7%), что деятельность банка «С», при прочих равных условиях, охарактеризуется значением финансовой устойчивости, равным 0,835.

В то же время по таблицам распределений можно увидеть вероятность устойчивого развития банков, т.е. сумму вероятностей, где варианты коэффициентов имеют значение, большее 1:

P(X>1) = 1 — P(X<1) = 1 — 0,083 = 0,917

P(Y>1) = 1 — P(Y<1) = 1 — 0,083 = 0,917

P(Z>1) = 1 — P(Z<1) = 1 — 0,167 = 0,833.

Можно наблюдать, что наименее устойчивое развитие ожидается в банке «С».

В целом закон распределения задает случайную величину, однако чаще целесообразнее пользоваться числами, которые описывают случайную величину суммарно. Их называют числовыми характеристиками случайной величины, к ним относится математическое ожидание. Математическое ожидание приближенно равно среднему значению случайной величины и оно тем больше приближается к среднему значению, чем больше было проведено испытаний.

Математическим ожиданием дискретной случайной величины называют сумму произведений всех возможных величин на ее вероятности:

M(X) = x 1 p1 +x2 p2 +…+xn pn

Результаты расчетов значений математических ожиданий случайных величин представлены в табл.4.

Таблица 4

Числовые характеристики дискретных случайных величин X, Y, Z

|

Банк |

Математическое ожидание |

Дисперсия |

Среднее квадратическое отклонение |

|

«А» |

M(X) = 1,187 |

D(X) =0,027 |

σ(x) = 0,164 |

|

«В» |

M(Y) = 1,124 |

D(Y) = 0,010 |

σ(y) = 0,101 |

|

«С» |

M(Z) = 1,037 |

D(Z) = 0,012 |

σ(z) = 0,112 |

Полученные математические ожидания позволяют оценить средние значения ожидаемых вероятных значений коэффициента финансовой устойчивости в будущем.

Так по расчетам можно судить, что математическое ожидание устойчивого развития банка «А» составляет 1,187. Математическое ожидание банков «В» и «С» составляет 1,124 и 1,037 соответственно, что отражает предполагаемую доходность их работы.

Однако, зная лишь математическое ожидание, показывающее «центр» предполагаемых возможных значений случайной величины — КФУ, еще нельзя судить ни о его возможных уровнях, ни о степени их рассеянности вокруг полученного математического ожидания.

Другими словами, математическое ожидание в силу своей природы полностью устойчивости развития банка не характеризует. По этой причине возникает необходимость вычисления других числовых характеристик: дисперсии и среднеквадратического отклонения. Которые позволяют оценить степень рассеянности возможных значений коэффициента финансовой устойчивости. Математические ожидания и средние квадратические отклонения позволяют оценить интервал, в котором будут находиться возможные значения коэффициентов финансовой устойчивости кредитных организаций.

При сравнительно высоком характерном значении математического ожидания устойчивости по банку «А» среднее квадратическое отклонение составило 0,164, что говорит о том, что устойчивость банка может либо повыситься на эту величину, либо снизиться. При отрицательном изменении устойчивости (что все же маловероятно, учитывая полученную вероятность убыточной деятельности, равную 0,083) коэффициент финансовой устойчивости банка останется положительным — 1, 023 (см. табл. 3)

Деятельность банка «В» при математическом ожидании в 1,124, характеризуется меньшим размахом значений коэффициента. Так, даже при неблагоприятном стечении обстоятельств банк останется устойчивым, поскольку среднее квадратическое отклонение от прогнозируемого значения составило 0, 101, что позволит ему остаться в положительной зоне доходности. Следовательно, можно сделать вывод об устойчивости развития данного банка.

Банк «С», напротив, при невысоком математическом ожидании своей надежности (1, 037) столкнется при прочих равных условиях с недопустимым для него отклонением, равным 0,112. При неблагоприятной ситуации, а также учитывая высокий процент вероятности убыточной деятельности (16,7%), данная кредитная организация, скорее всего, снизит свою финансовую устойчивость до 0,925.

Важно заметить, что, сделав выводы об устойчивости развития банков, нельзя заранее уверенно предвидеть, какое из возможных значений примет коэффициент финансовой устойчивости в итоге испытания; это зависит от многих причин, учесть которые невозможно. С этой позиции о каждой случайной величине мы располагаем весьма скромными сведениями. В связи с чем вряд ли можно установить закономерности поведения и суммы достаточно большого числа случайных величин.

Однако оказывается, что при некоторых сравнительно широких условиях суммарное поведение достаточно большого числа случайных величин почти утрачивает случайный характер и становится закономерным.

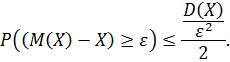

Оценивая устойчивость развития банков, остается оценить вероятность того, что отклонение случайной величины от ее математического ожидания не превышает по абсолютной величине положительного числа ε. Дать интересующую нас оценку позволяет неравенство П.Л. Чебышева. Вероятность того, что отклонение случайной величины X от ее математического ожидания по абсолютной величине меньше положительного числа ε не меньше, чем ![]() :

:

![]()

или в случае обратной вероятности:

![]()

Учитывая риск, связанный с потерей устойчивости, проведем оценку вероятности отклонения дискретной случайной величины от математического ожидания в меньшую сторону и, считая равновероятностными отклонения от центрального значения как в меньшую, так и в большую стороны, перепишем неравенство еще раз:

Далее, исходя из поставленной задачи необходимо оценить вероятность того, что будущее значение коэффициента финансовой устойчивости не окажется ниже 1 от предлагаемого математического ожидания (для банка «А» значение ε примем равное 0,187, для банка «В» — 0,124, для «С» — 0.037) и произведем расчет данной вероятности:

банк «А»: ![]()

банк «С»: ![]()

![]()

Согласно неравенству П.Л. Чебышева, наиболее устойчивым в своем развитии является банк «В», поскольку вероятность отклонения ожидаемых значений случайной величины от ее математического ожидания невысокая (0,325), при этом она сравнительно меньше, чем по другим банкам. На втором месте по сравнительной устойчивости развития располагается банк «А», где коэффициент этого отклонения несколько выше, чем в первом случае (0,386).

В третьем банке вероятность того, что значение коэффициента финансовой устойчивости отклониться в левую сторону от математического ожидания больше чем на 0, 037, является практически достоверным событием. Тем более, если учесть, что вероятность не может быть больше 1, превышающие значения, согласно доказательству Л.П. Чебышева, необходимо принимать за 1. Другими словами, факт того, что развитие банка может перейти в неустойчивую зону, характеризующуюся коэффициентом финансовой устойчивости меньше 1, является достоверным событием.

Таким образом, характеризуя финансовое развитие коммерческих банков, можно сделать следующие выводы: математическое ожидание дискретной случайной величины (среднее ожидаемое значение коэффициента финансовой устойчивости) банка «А» равно 1,187. Среднее квадратическое отклонение этой дискретной величины составляет 0,164, что объективно характеризует небольшой разброс значений коэффициента от среднего числа. Однако степень неустойчивости этого ряда подтверждается достаточно высокой вероятностью отрицательного отклонения коэффициента финансовой устойчивости от 1, равной 0,386.

Анализ деятельности второго банка показал, что математическое ожидание КФУ равно 1,124 при среднем квадратическом отклонении 0,101. Таким образом, деятельность кредитной организации характеризуется небольшим разбросом значений коэффициента финансовой устойчивости, т.е. является более концентрированной и стабильной, что подтверждается сравнительно низкой вероятностью (0,325) перехода банка в зону убыточности.

Устойчивость банка «С» характеризуется невысоким значением математического ожидания (1,037) и также небольшим разбросом значений (среднеквадратическое отклонение равно 0,112).

Неравенство Л.П. Чебышева доказывает тот факт, что вероятность получения отрицательного значения коэффициента финансовой устойчивости равна 1, т.е. ожидание положительной динамики его развития при прочих равных условиях будет выглядеть весьма необоснованным. Таким образом, предложенная модель, базирующаяся на определении существующего распределения дискретных случайных величин (значений коэффициентов финансовой устойчивости коммерческих банков) и подтверждаемая оценкой их равновероятностного положительного или отрицательного отклонения от полученного математического ожидания, позволяет определить ее текущий и перспективный уровень.

Применение математики в экономической науке, дало толчок в развитии как самой экономической науке, так и прикладной математике, в части методов экономико-математической модели. Пословица говорит: «Семь раз отмерь — Один раз отрежь». Использование моделей есть время, силы, материальные средства. Кроме того, расчёты по моделям противостоят волевым решениям, поскольку позволяют заранее оценить последствия каждого решения, отбросить недопустимые варианты и рекомендовать наиболее удачные. Экономико-математическое моделирование основывается на принципе аналогии, т.е. возможности изучения объекта посредством построения и рассмотрения другого, подобного ему, но более простого и доступного объекта, его модели.

Практическими задачами экономико-математического моделирования являются, во-первых, анализ экономических объектов; во-вторых, экономическое прогнозирование, предвидение развития хозяйственных процессов и поведения отдельных показателей; в-третьих, выработка управленческих решений на всех уровнях управления.

В работе было выяснено, что экономико-математические модели можно разделить по признакам:

- целевого назначения;

- учета фактора времени;

- длительности рассматриваемого периода;

- цели создания и применения;

- учета фактора неопределенности;

- типа математического аппарата;

Описание экономических процессов и явлений в виде экономико-математических моделей базируется на использовании одного из экономико-математических методов, которые применяются на всех уровнях управления.

Особенно большую роль приобретают экономико-математические методы по мере внедрения информационных технологий во всех областях практики. Также были рассмотрены основные этапы процесса моделирования, а именно:

- постановка экономической проблемы и ее качественный анализ;

- построение математической модели;

- математический анализ модели;

- подготовка исходной информации;

- численное решение;

- анализ численных результатов и их применение.

В работе была представлена статья кандидата экономических наук, доцента кафедры финансов и кредита С.В. Бойко, в которой отмечается, что перед отечественными кредитными организациями, подверженными влиянию внешней среды, стоит задача поиска управленческих инструментов, предполагающих реализацию рациональных антикризисных мер, направленных на стабилизацию темпов роста базовых показателей их деятельности. В этой связи повышается важность адекватного определения финансовой устойчивости с помощью различных методик и моделей, одной из разновидностей которых являются стохастические (вероятностные) модели, позволяющие не только выявить предполагаемые факторы роста или снижения устойчивости, но и сформировать комплекс превентивных мероприятий по ее сохранению.

Потенциальная возможность математического моделирования любых экономических объектов и процессов не означает, разумеется, ее успешной осуществимости при данном уровне экономических и математических знаний, имеющейся конкретной информации и вычислительной технике. И хотя нельзя указать абсолютные границы математической формализуемости экономических проблем, всегда будут существовать еще неформализованные проблемы, а также ситуации, где математическое моделирование недостаточно эффективно.

Список литературы

1) Красс М.С. Математика для экономических специальностей: Учебник. -4-е изд., испр. — М.: Дело, 2003.

) Иванилов Ю.П., Лотов А.В. Математические модели в экономике. — М.: Наука, 2007.

) Ашманов С.А. Введение в математическую экономику. — М.: Наука, 1984.

) Гатаулин А.М., Гаврилов Г.В., Сорокина Т.М. и др. Математическое моделирование экономических процессов. — М.: Агропромиздат, 1990.

) Под ред. Федосеева В.В. Экономико-математические методы и прикладные модели:Учебное пособие для ВУЗов. — М.: ЮНИТИ, 2001.

) Савицкая Г.В. Экономический анализ: Учебник. — 10-е изд., испр. — М.:Новое знание, 2004.

) Гмурман В.Е. Теория вероятностей и математическая статистика. М.: Высшая школа, 2002

) Исследование операций. Задачи, принципы, методология: учеб. пособие для вузов / Е.С. Вентцель. — 4-е изд., стереотип. — М. :Дрофа, 2006. — 206, [2] с. : ил.

) Математика в экономике: учебное пособие/ С.В.Юдин. — М.: Изд-во РГТЭУ,2009.-228 с.

) Кочетыгов А.А. Теория вероятностей и математическая статистика: Учеб. Пособие/ Тул. Гос. Ун-т. Тула, 1998. 200с.

) Бойко С.В, Вероятностные модели в оценке финансовой устойчивости кредитных организаций /С.В. Бойко// Финансы и кредит. — 2011. N 39. —

С. 39 — 43