Реферат

Математические методы в принятии решений

Математика как наука с самого зарождения является инструментом в процессе поиска истины, и потому можно считать, что любые математические операции, даже самые простые, являются математическими методами принятия решений. В настоящее время под принятием решений понимается особый процесс человеческой деятельности, направленный на выбор наилучшего варианта (альтернативы) действий. Процессы принятия решения лежат в основе любой целенаправленной деятельности человека. Например, при создании новой техники (машин, приборов, устройств), в строительстве при проектировании новых зданий, при организации функционирования и развития социальных процессов. В связи с этим появляется потребность в руководстве по принятию решений, которые упрощали бы этот процесс и придавали решениям большую надежность. Помимо эмпирического восприятия ситуации и интуиции в наше время сложных экономических ситуаций и процессов управления предприятием руководителям требуется некоторая основа и «доказанная гарантия» принимаемого решения. Неизбежно требуется формализация процесса принятия решений. Как правило, важные решения принимаются опытными людьми, довольно далекими от математики, и особенно от ее новых методов, и опасающимися больше потерять от формализации, чем выиграть.

Следовательно, от науки требуются рекомендации по оптимальному принятию решений. Прошло то время, когда правильные решения принимались «на ощупь», методом «проб и ошибок». Сегодня для выработки такого решения требуется научный подход — слишком велики потери, связанные с ошибками. Оптимальные решения позволяют обеспечить предприятию максимально выгодные условия выпуска продукции (максимальная прибыль при минимальных трудовых затратах, материальных и трудовых ресурсах).

В настоящее время поиск оптимальных решений можно рассматривать при помощи разделов классической математики. Так, например, в математической статистике в разделе «принятие решений» изучают способы принятия или не принятия некоторой основной гипотезы при наличии конкурирующей гипотезы с учетом функции потерь. Теория принятия решений развивает методы математической статистики — методы проверки гипотез. Различные величины потерь при выборе разных гипотез приводят к результатам, отличным от тех, которые получены методами статистической проверки гипотез. Выбор менее вероятной гипотезы может оказаться более предпочтительным, если потери в случае ошибочности такого выбора окажутся меньше потерь, вызванных ошибочностью выбора более вероятной конкурирующей гипотезы. Такие задачи называют статистическими задачами принятия решений. Для решения этих задач необходимо найти минимальное значение функции риска на множестве возможных исходов, т.е. решить задачу отыскания условного экстремума. Как правило, для этих задач можно выделить цель и указать условия, т.е. ограничения, при которых они должны быть решены. Подобными задачами занимаются в разделе математики «математическое программирование», который, в свою очередь, является частью раздела «исследование операций».

Анализ проблем учета риска в принятии управленческих решений

... рисков при принятии управленческих решений. В связи с поставленной в работе целью необходимо решить ряд взаимосвязанных задач: определить сущность и характерные особенности решений ; дать классификацию управленческих решений; рассмотреть вопросы неопределенности и риска при разработке решений; ...

В роли входных данных выступает реальная задача — произвольным образом сформулированный набор данных о проблемной ситуации. Первым этапом решения задачи является ее формулировка — приведение данных к удобному для построения модели виду. Модель — приближенное (описательное) отображение действительности. Далее по построенной модели осуществляется поиск оптимальных решений и выдача рекомендаций.

Модели можно разбить на 2 большие группы:

Детерминированные модели:

- линейное программирование;

- целочисленное программирование и комбинаторика;

- теория графов;

- потоки в сетях;

- геометрическое программирование;

- нелинейное программирование;

- математическое программирование;

- оптимальное управление.

Стохастические модели:

- теория массового обслуживания;

- теория полезности;

- теория принятия решений;

- теория игр и игровое моделирование;

- теория поиска;

- имитационное моделирование;

- динамическое моделирование.

В принятии решений необходимо найти оптимум некоторого функционала в детерминированной или стохастической форме. Следует отметить две особенности. Во-первых, математические методы принятия решений для задач, связанных с различными направлениями деятельности человека, начинают взаимное проникновение друг в друга, например, оптимизационные задачи управления при переходе от непрерывных переменных к дискретным становятся задачами математического (линейного) программирования, оценка разделяющей функции

в статистических методах принятия решений может проводиться с помощью процедур линейного или квадратичного программирования и т.д. Во-вторых, исходные числовые данные как результат измерений или наблюдений

в задачах принятия решений для реальных ситуаций не являются детерминированными, а чаще являются случайными величинами

с известными или неизвестными законами распределения, поэтому последующая обработка данных требует применения методов математической статистики, теории нечетких множеств или теории возможностей.

Математические методы в экономике и принятии решений можно разделить на несколько групп:

- Методы оптимизации.

- Методы, учитывающие неопределенность, прежде всего, вероятностно-статистические.

- Методы построения и анализа имитационных моделей,

- Методы анализа конфликтных ситуаций (теория игр).

Методы оптимизации

Оптимизация в математике — операция нахождения экстремума (минимума или максимума) целевой функции в некоторой области векторного пространства, ограниченного набором линейных или нелинейных равенств (неравенств).

Предмет и метод экономической теории

... строя, приведший авторов к выводу о его исторической ограниченности и закономерной смене социалистическим строем. 2. Предмет экономической теории Уяснить предмет науки - значит установить, что она постигает. Люди, начинающие ... благ; эта наука о том, как человечество справляется со своими задачами в области потребления и производства; эта наука о богатстве; эта наука о законах, управляющих ...

Теорию и методы решения задачи оптимизации изучает математическое программирование.

Математическое программирование — это область математики, разрабатывающая теорию, численные методы решения многомерных задач с ограничениями. В отличие от классической математики, математическое программирование занимается математическими методами решения задач нахождения наилучших вариантов из всех возможных.

Постановка задачи оптимизации

В процессе проектирования ставится обычно задача определения наилучших, в некотором смысле, структуры или значений параметров объектов. Такая задача называется оптимизационной. Если оптимизация связана с расчётом оптимальных значений параметров при заданной структуре объекта, то она называется параметрической оптимизацией. Задача выбора оптимальной структуры является структурной оптимизацией.

Стандартная математическая задача оптимизации формулируется таким образом. Среди элементов χ, образующих множества Χ, найти такой элемент χ*, который обеспечивает минимальное значение f (χ*) заданной функции f(χ).

Для того, чтобы корректно поставить задачу оптимизации, необходимо задать:

- Допустимое множество — множество

![]() ;

;

решение математика игра

2. Целевую функцию — отображение ![]() ;

;

- Критерий поиска (max или min).

![]()

Тогда решить задачу означает одно из:

- Показать, что .

- Показать, что целевая функция

не ограничена снизу.

не ограничена снизу. - Найти

.

.

Если ![]() , то найти:

, то найти: ![]()

Если минимизируемая функция не является выпуклой, то часто ограничиваются поиском локальных минимумов и максимумов: точек таких, что всюду в некоторой их окрестности ![]() для минимума и

для минимума и ![]() для максимума.

для максимума.

Если допустимое множество , то такая задача называется задачей безусловной оптимизации, в противном случае — задачей условной оптимизации.

Классификация методов оптимизации

Общая запись задач оптимизации задаёт большое разнообразие их классов. От класса задачи зависит подбор метода (эффективность её решения).

Классификацию задач определяют: целевая функция и допустимая область (задаётся системой неравенств и равенств или более сложным алгоритмом).

Применение графического метода в экономических задачах

... данного метода. Значимость: данный метод дает возможность наглядно представить структуру экономических задач, выявить их особенности и открывает пути исследования более сложных свойств. графический линейный программирование метод 1. Теоретическая часть 1.1 Графические методы анализа Современную ...

Методы оптимизации классифицируют в соответствии с задачами оптимизации:

1. Локальные методы:

сходятся к какому-нибудь локальному экстремуму целевой функции. В случае унимодальной целевой функции, этот экстремум единственен, и будет глобальным максимумом / минимумом.

- Глобальные методы:

имеют дело с многоэкстремальными целевыми функциями. При глобальном поиске основной задачей является выявление тенденций глобального поведения целевой функции.

Существующие в настоящее время методы поиска можно разбить на три большие группы:

1. детерминированные;

- случайные (стохастические);

- комбинированные.

По критерию размерности допустимого множества, методы оптимизации делят на методы одномерной оптимизации и методы многомерной оптимизации.

По виду целевой функции и допустимого множества, задачи оптимизации и методы их решения можно разделить на следующие классы:

линейными функциями

нелинейного программирования

если ![]() и

и ![]() — выпуклые функции, то такую задачу называют задачей выпуклого программирования;

— выпуклые функции, то такую задачу называют задачей выпуклого программирования;

если , то имеют дело с задачей целочисленного (дискретного) программирования.

- прямые методы, требующие только вычислений целевой функции в точках приближений;

- методы первого порядка: требуют вычисления первых частных производных функции;

- методы второго порядка: требуют вычисления вторых частных производных, то есть гессиана целевой функции.

Помимо того, оптимизационные методы делятся на следующие группы:

- аналитические методы (например, метод множителей Лагранжа и условия Каруша-Куна-Таккера);

- численные методы;

- графические методы.

В зависимости от природы множества X задачи математического программирования классифицируются как:

- задачи дискретного программирования (или комбинаторной оптимизации) — если X конечно или счётно;

- задачи целочисленного программирования — если X является подмножеством множества целых чисел;

- задачи нелинейного программирования, если ограничения или целевая функция содержат нелинейные функции и X является подмножеством конечномерного векторного

Если же все ограничения и целевая функция содержат лишь линейные функции, то это — задача линейного программирования.

Кроме того, разделами математического программирования являются параметрическое программирование, динамическое программирование и стохастическое программирование.

Математическое программирование используется при решении оптимизационных задач исследования операций.

4 этапа моделирования:

- Определение границ системы оптимизации

Отбрасываем те связи объекта оптимизации с внешним миром, которые не могут сильно повлиять на результат оптимизации, а, точнее, те, без которых решение упрощается

Методы управления финансами

... способы регулирования. Конкретными методами и формами управления финансами служат:финансовое планирование;прогнозирование;программирование;финансовое регулирование;оперативное управление; финансовый контроль;Финансовое планирование ... управления финансами, а с другой он выступает необходимым условием эффективности управления ими.Финансовый контроль, являясь формой продажи контрольной функции финансов, ...

- Выбор управляемых переменных

«Замораживаем» значения некоторых переменных (неуправляемые переменные).

Другие оставляем принимать любые значения из области допустимых решений (управляемые переменные)

- Определение ограничений на управляемые переменные (равенства и / или неравенства).

Выбор числового критерия оптимизации (например, показателя эффективности)

- Создаём целевую функцию.

Вероятностно-статистические методы

Суть вероятностно-статистических методов принятия решений

Как подходы, идеи и результаты теории вероятностей и математической статистики используются при принятии решений?

Базой является вероятностная модель реального явления или процесса, т.е. математическая модель, в которой объективные соотношения выражены в терминах теории вероятностей. Вероятности используются прежде всего для описания неопределенностей, которые необходимо учитывать при принятии решений. Имеются в виду как нежелательные возможности (риски), так и привлекательные («счастливый случай»).

Иногда случайность вносится в ситуацию сознательно, например, при жеребьевке, случайном отборе единиц для контроля, проведении лотерей или опросов потребителей.

Теория вероятностей позволяет по одним вероятностям рассчитать другие, интересующие исследователя. Например, по вероятности выпадения герба можно рассчитать вероятность того, что при 10 бросаниях монет выпадет не менее 3 гербов. Подобный расчет опирается на вероятностную модель, согласно которой бросания монет описываются схемой независимых испытаний, кроме того, выпадения герба и решетки равновозможны, а потому вероятность каждого из этих событий равна Ѕ. Более сложной является модель, в которой вместо бросания монеты рассматривается проверка качества единицы продукции. Соответствующая вероятностная модель опирается на предположение о том, что контроль качества различных единиц продукции описывается схемой независимых испытаний. В отличие от модели с бросанием монет необходимо ввести новый параметр — вероятность Р того, что единица продукции является дефектной. Модель будет полностью описана, если принять, что все единицы продукции имеют одинаковую вероятность оказаться дефектными. Если последнее предположение неверно, то число параметров модели возрастает. Например, можно принять, что каждая единица продукции имеет свою вероятность оказаться дефектной.

Обсудим модель контроля качества с общей для всех единиц продукции вероятностью дефектности Р. Чтобы при анализе модели «дойти до числа», необходимо заменить Р на некоторое конкретное значение. Для этого необходимо выйти из рамок вероятностной модели и обратиться к данным, полученным при контроле качества. Математическая статистика решает обратную задачу по отношению к теории вероятностей. Ее цель — на основе результатов наблюдений (измерений, анализов, испытаний, опытов) получить выводы о вероятностях, лежащих в основе вероятностной модели. Например, на основе частоты появления дефектных изделий при контроле можно сделать выводы о вероятности дефектности (см. теорему Бернулли выше).

На основе неравенства Чебышева делались выводы о соответствии частоты появления дефектных изделий гипотезе о том, что вероятность дефектности принимает определенное значение.

Неокейнсианские теории экономического роста

... (1936), в которой содержатся основополагающие моменты будущей неокейнсианской теории циклических колебаний. Модель экономического роста Р. Харрода Эта модель сходна с моделью Е. Домара, однако имеет свои особенности. Цель ... сбережению. В этом уравнении G * C - капитализируемая часть прироста продукции, идущую на производственные цели, которая должна быть обеспечена определенной долей сбережений ...

Таким образом, применение математической статистики опирается на вероятностную модель явления или процесса. Используются два параллельных ряда понятий — относящиеся к теории (вероятностной модели) и относящиеся к практике (выборке результатов наблюдений).

Например, теоретической вероятности соответствует частота, найденная по выборке. Математическому ожиданию (теоретический ряд) соответствует выборочное среднее арифметическое (практический ряд).

Как правило, выборочные характеристики являются оценками теоретических. При этом величины, относящиеся к теоретическому ряду, «находятся в головах исследователей», относятся к миру идей (по древнегреческому философу Платону), недоступны для непосредственного измерения. Исследователи располагают лишь выборочными данными, с помощью которых они стараются установить интересующие их свойства теоретической вероятностной модели.

Зачем же нужна вероятностная модель? Дело в том, что только с ее помощью можно перенести свойства, установленные по результатам анализа конкретной выборки, на другие выборки, а также на всю так называемую генеральную совокупность. Термин «генеральная совокупность» используется, когда речь идет о большой, но конечной совокупности изучаемых единиц. Например, о совокупности всех жителей России или совокупности всех потребителей растворимого кофе в Москве. Цель маркетинговых или социологических опросов состоит в том, чтобы утверждения, полученные по выборке из сотен или тысяч человек, перенести на генеральные совокупности в несколько миллионов человек. При контроле качества в роли генеральной совокупности выступает партия продукции.

Чтобы перенести выводы с выборки на более обширную совокупность, необходимы те или иные предположения о связи выборочных характеристик с характеристиками этой более обширной совокупности. Эти предположения основаны на соответствующей вероятностной модели.

Конечно, можно обрабатывать выборочные данные, не используя ту или иную вероятностную модель. Например, можно рассчитывать выборочное среднее арифметическое, подсчитывать частоту выполнения тех или иных условий и т.п. Однако результаты расчетов будут относиться только к конкретной выборке, перенос полученных с их помощью выводов на какую-либо иную совокупность некорректен. Иногда подобную деятельность называют «анализ данных». По сравнению с вероятностно-статистическими методами анализ данных имеет ограниченную познавательную ценность.

Итак, использование вероятностных моделей на основе оценивания и проверки гипотез с помощью выборочных характеристик — вот суть вероятностно-статистических методов принятия решений.

Подчеркнем, что логика использования выборочных характеристик для принятия решений на основе теоретических моделей предполагает одновременное использование двух параллельных рядов понятий, один из которых соответствует вероятностным моделям, а второй — выборочным данным. К сожалению, в ряде литературных источников, обычно устаревших либо написанных в рецептурном духе, не делается различия между выборочными и теоретическими характеристиками, что приводит читателей к недоумениям и ошибкам при практическом использовании статистических методов.

Применение конкретного вероятностно-статистического метода состоит из трёх этапов:

— Переход от экономической, управленческой, технологической реальности к абстрактной математико-статистической схеме, то есть построение вероятностной модели системы управления, технологического процесса, процедуры принятия решений, в частности по результатам статистического контроля, и тому подобного.

- Проведение расчётов и получение выводов чисто математическими средствами в рамках вероятностной модели.

— Толкование математико-статистических выводов применительно к реальной ситуации и принятие соответствующего решения (например, о соответствии или несоответствии качества продукции установленным требованиям, необходимости наладки технологического процесса), в частности, заключения (о доле дефектных единиц продукции в партии, о конкретном виде законов распределения контролируемых параметров технологического процесса и подобном).

Математическая статистика применяет понятия, методы и результаты теории вероятностей. Далее рассматриваем основные вопросы построения вероятностных моделей в разнообразных случаях. Подчеркнём, что для активного и правильного использования нормативно-технических и инструктивно-методических документов по вероятностно-статистическим методам нужны предварительные знания. Так, необходимо знать, при каких условиях следует применять тот или иной документ, какие исходные данные нужны для его выбора и применения, какие решения должны быть приняты по результатам обработки данных, и так далее.

Рассмотрим несколько примеров, когда вероятностно-статистические модели являются хорошим средством решения задач.

В романе Алексея Николаевича Толстого «Хождение по мукам» (том 1) говорится: «мастерская даёт двадцать три процента брака, этой цифры вы и держи́тесь, — сказал Струков Ивану Ильичу». Как понимать эти слова в разговоре руководителей завода? Eдиница продукции не может быть дефектна на 23%. Она может быть либо годной, либо дефектной. Наверноe, Струков мыслил, что в партии большого объёма содержится примерно 23% дефектных единиц продукции. Тогда возникает вопрос: а что значит «примерно»? Пусть из 100 проверенных единиц продукции 30 окажутся дефектными, или из 1000 — 300, или из 100 000 — 30 000… Надо ли обвинять Струкова во лжи?

Монетка, используемая как жребий, должна быть «симметричной»: в среднем в половине случаев подбрасывания должен выпадать орёл, а в половине случаев — решка. Но что означает «в среднем»? Если провести много серий по 10 бросаний в каждой серии, то часто будут встречаться серии, в которых монетка 4 раза выпадает орлом. Для симметричной монеты это будет происходить в 20,5% серий. А если на 100 000 бросаний окажется 40 000 орлов, то можно ли считать монету симметричной? Процедура принятия решений строится на основе теории вероятностей и математической статистики.

Пример может показаться несерьёзным. Это не так. Жеребьёвка широко используется при организации промышленных технико-экономических экспериментов. Например, при обработке результатов измерения показателя качества (момента трения) подшипников в зависимости от различных технологических факторов (влияния консервационной среды, методов подготовки подшипников перед измерением, влияния нагрузки подшипников в процессе измерения и тому подобных).

Допустим, нужно сравнить качество подшипников в зависимости от результатов хранения их в разных консервационных маслах. При планировании такого эксперимента возникает вопрос, какие подшипники следует поместить в масло одного состава, а какие — в другое, но так, чтобы избежать субъективизма и обеспечить объективность принимаемого решения. Ответ может быть получен с помощью жребия.

Аналогичный пример можно привести и с контролем качества любой продукции. Чтобы решить, соответствует или не соответствует контролируемая партия продукции установленным требованиям, из неё выбирается представительная часть: по этой выборке судят о всей партии. Поэтому желательно, чтобы каждая единица в контролируемой партии имела одинаковую вероятность быть выбранной. В производственных условиях выбор единиц продукции обычно делают не жребием, а по специальным таблицам случайных чисел или с помощью компьютерных датчиков случайных чисел.

Похожие проблемы обеспечения объективности сравнения возникают при сопоставлении различных схем организации производства, оплаты труда, при проведении тендеров и конкурсов, подбора кандидатов на вакантные должности. Всюду нужна жеребьёвка или подобные ей меры.

Пусть надо выявить наиболее сильную и вторую по силе команду при организации турнира по олимпийской системе (проигравший выбывает).

Допустим, что более сильная команда всегда побеждает более слабую. Ясно, что самая сильная команда однозначно станет чемпионом. Вторая по силе команда выйдет в финал только когда до финала у неё не будет игр с будущим чемпионом. Если такая игра запланирована, то вторая по силе команда в финал не попадёт. Тот, кто планирует турнир, может либо досрочно «выбить» вторую по силе команду из турнира, сведя её в первой же встрече с лидером, либо обеспечить ей второе место, обеспечив встречи с более слабыми командами вплоть до финала. Чтобы избежать субъективизма, проводят жеребьёвку. Для турнира из 8 команд вероятность того, что в финале встретятся две самые сильные команды, равна 4 из 7. Соответственно с вероятностью 3 из 7 вторая по силе команда покинет турнир досрочно.

При любом измерении единиц продукции (с помощью штангенциркуля, микрометра, амперметра…) имеются погрешности. Чтобы выяснить, есть ли систематические погрешности, необходимо многократно измерить единицы продукции, характеристики которой известны (например, стандартного образца).

При этом следует помнить, что кроме систематической погрешности присутствует и случайная погрешность.

Встаёт вопрос, как по измерениям выявить систематическую погрешность. Если отмечать только, является ли полученная при очередном измерении погрешность положительной или отрицательной, то эту задачу можно свести к уже́ рассмотренной. Действительно, сопоставим измерение с бросанием монеты: положительную погрешность — с выпадением орла, отрицательную — решки (нулевая погрешность при достаточном числе делений шкалы практически никогда не встречается).

Тогда проверка отсутствия систематической погрешности эквивалентна проверке симметричности монеты.

Итак, задача проверки на систематическую погрешность сведена к задаче проверки симметричности монеты. Проведённые рассуждения приводят к так называемому «критерию знаков» в математической статистике.

При статистическом регулировании технологических процессов на основе методов математической статистики разрабатываются правила и планы статистического контроля процессов, направленные на своевременное обнаружение разладки технологических процессов и принятия мер к их наладке и предотвращению выпуска продукции, не соответствующей установленным требованиям. Эти меры нацелены на сокращение издержек производства и потерь от поставки некачественных единиц продукции. При статистическом приёмочном контроле на основе методов математической статистики разрабатываются планы контроля качества путем анализа выборок из партий продукции. Сложность заключается в том, чтобы уметь правильно строить вероятностно-статистические модели принятия решений. В математической статистике для этого разработаны вероятностные модели и методы проверки гипотез, в частности, гипотез о том, что доля дефектных единиц продукции равна определённому числу , например, ![]() .

.

Теория игр

Теория игр — математический метод изучения оптимальных стратегий в играх. Под игрой понимается процесс, в котором каждая из сторон-участников (две или более) ведут борьбу за свои интересы. Каждая сторона преследует свои цели и пользуется некоторой стратегией, которая может в свою очередь привести к выигрышу или проигрышу (результат зависит от других игроков. Теория игр предоставляет возможность выбора наилучшей стратегии с учетом представлений о других игроках, их возможностях и возможных поступках.

Теория игр — это раздел прикладной математики, точнее — исследования операций. Чаще всего методы теории игр находят применение в экономике, чуть реже в других общественных науках — социологии, политологии, психологии, этике, юриспруденции и других. Начиная с 1970-х годов её взяли на вооружение биологи для исследования поведения животных и теории эволюции. Очень важное значение она имеет для искусственного интеллекта и кибернетики, особенно с проявлением интереса к интеллектуальным агентам.

Оптимальные решения или стратегии в математическом моделировании предлагались ещё в XVIII в. Задачи производства и ценообразования в условиях олигополии, которые стали позже хрестоматийными примерами теории игр, рассматривались в XIX в. А. Курно и Ж. Бертраном. В начале XX в. Э. Ласкер, Э. Цермело, Э. Борель выдвигают идею математической теории конфликта интересов.

Математическая теория игр берёт своё начало из неоклассической экономики. Впервые математические аспекты и приложения теории были изложены в классической книге 1944 года Джона фон Неймана и Оскара Моргенштерна «Теория игр и экономическое поведение» (англ. Theory of Games and Economic Behavior).

Эта область математики нашла некоторое отражение в общественной культуре. В 1998 году американская писательница и журналистка Сильвия Назар издала книгу о судьбе Джона Нэша, нобелевского лауреата по экономике и учёного в области теории игр; а в 2001 по мотивам книги был снят фильм «Игры разума». Некоторые американские телевизионные шоу, например, «Friend or Foe», «Alias» или «NUMBЕRS», периодически ссылаются на теорию в своих эпизодах.

Дж. Нэш в 1949 году пишет диссертацию по теории игр, через 45 лет он получает Нобелевскую премию по экономике. Дж. Нэш после окончания Политехнического института Карнеги с двумя дипломами — бакалавра и магистра — поступил в Принстонский университет, где посещал лекции Джона фон Неймана. В своих трудах Дж. Нэш разработал принципы «управленческой динамики». Первые концепции теории игр анализировали антагонистические игры, когда есть проигравшие и выигравшие за их счет игроки. Нэш разрабатывает методы анализа, в которых все участники или выигрывают, или терпят поражение. Эти ситуации получили названия «равновесие по Нэшу», или «некооперативное равновесие», в ситуации стороны используют оптимальную стратегию, что и приводит к созданию устойчивого равновесия. Игрокам выгодно сохранять это равновесие, так как любое изменение ухудшит их положение. Эти работы Дж. Нэша сделали серьёзный вклад в развитие теории игр, были пересмотрены математические инструменты экономического моделирования. Дж. Нэш показывает, что классический подход к конкуренции А. Смита, когда каждый сам за себя, неоптимален. Более оптимальны стратегии, когда каждый старается сделать лучше для себя, делая лучше для других.

Хотя теория игр первоначально и рассматривала экономические модели, вплоть до 1950-х она оставалась формальной теорией в рамках математики. Но уже с 1950-х гг. начинаются попытки применить методы теории игр не только в экономике, но в биологии, кибернетике, технике, антропологии. Во время Второй мировой войны и сразу после неё теорией игр серьёзно заинтересовались военные, которые увидели в ней мощный аппарат для исследования стратегических решений.

В 1960-1970 гг. интерес к теории игр угасает, несмотря на значительные математические результаты, полученные к тому времени. С середины 1980-х гг. начинается активное практическое использование теории игр, особенно в экономике и менеджменте. За последние 20 — 30 лет значение теории игр и интерес значительно растет, некоторые направления современной экономической теории невозможно изложить без применения теории игр.

Большим вкладом в применение теории игр стала работа Томаса Шеллинга, нобелевского лауреата по экономике 2005 г. «Стратегия конфликта». Т. Шеллинг рассматривает различные «стратегии» поведения участников конфликта. Эти стратегии совпадают с тактиками управления конфликтами и принципами анализа конфликтов в конфликтологии (это психологическая дисциплина) и в управлении конфликтами в организации (теория менеджмента).

В психологии и других науках используют слово «игра» в других смыслах, нежели чем в математике. Некоторые психологи и математики скептически относятся к использованию этого термина в других смыслах, сложившихся ранее. Культурологическое понятие игры было дано в работе Йохана Хёйзинга «Homo Ludens» (статьи по истории культуры), автор говорит об использовании игр в правосудии, культуре, этике, о том, что игра старше самого человека, так как животные тоже играют. Понятие игры встречается в концепции Эрика Бёрна «Игры, в которые играют люди, люди, которые играют в игры». Это сугубо психологические игры, основанные на трансакционном анализе. Понятие игры у Й. Хёзинга отличается от интерпретации игры в теории конфликтов и математической теории игр. Игры также используются для обучения в бизнес-кейсах, семинарах Г.П. Щедровицкого, основоположника организационно-деятельностного подхода. Во время Перестройки в СССР Г.П. Щедровицкий провел множество игр с советскими управленцами. По психологическому накалу ОДИ (организационно-деятельностные игры) были так сильны, что служили мощным катализатором изменений в СССР. Сейчас в России сложилось целое движение ОДИ. Критики отмечают искусственную уникальность ОДИ. Основой ОДИ стал Московский методологический кружок (ММК).

Математическая теория игр сейчас бурно развивается, рассматриваются динамические игры. Однако математический аппарат теории игр затратен. Его применяют для оправданных задач: политика, экономика монополий и распределения рыночной власти и т.п. Ряд известных ученых стали Нобелевскими лауреатами по экономике за вклад в развитие теории игр, которая описывает социально-экономические процессы. Дж. Нэш, благодаря своим исследованиям в теории игр, стал одним из ведущих специалистов в области ведения «холодной войны», что подтверждает масштабность задач, которыми занимается теория игр.

Нобелевскими лауреатами по экономике за достижения в области теории игр и экономической теории стали: Роберт Ауман, Райнхард Зелтен, Джон Нэш, Джон Харсаньи, Уильям Викри, Джеймс Миррлис, Томас Шеллинг, Джордж Акерлоф, Майкл Спенс, Джозеф Стиглиц, Леонид Гурвиц, Эрик Мэскин, Роджер Майерсон, Ллойд Шепли, Элвин Рот, Жан Тироль.

Представление игр

Игры представляют собой строго определённые математические объекты. Игра образуется игроками, набором стратегий для каждого игрока и указания выигрышей, или платежей, игроков для каждой комбинации стратегий. Большинство кооперативных игр описываются характеристической функцией, в то время как для остальных видов чаще используют нормальную или экстенсивную форму. Характеризующие признаки игры как математической модели ситуации:

1. Наличие нескольких участников;

2. Неопределенность поведения участников, связанная с наличием у каждого из них нескольких вариантов действий;

- Различие (несовпадение) интересов участников;

- Взаимосвязанность поведения участников, поскольку результат, получаемый каждым из них, зависит от поведения всех участников;

- Наличие правил поведения, известных всем участникам.

Экстенсивная форма

Игра « Ультиматум » в экстенсивной форме

Игры в экстенсивной, или расширенной, форме представляются в виде ориентированного дерева, где каждая вершина соответствует ситуации выбора игроком своей стратегии. Каждому игроку сопоставлен целый уровень вершин. Платежи записываются внизу дерева, под каждой листовой вершиной.

На рисунке слева — игра для двух игроков. Игрок 1 ходит первым и выбирает стратегию F или U. Игрок 2 анализирует свою позицию и решает — выбрать стратегию A или R. Скорее всего первый игрок выберет U, а второй — A (для каждого из них это оптимальные стратегии); тогда они получат соответственно 8 и 2 очка.

Экстенсивная форма очень наглядна, с её помощью особенно удобно представлять игры с более чем двумя игроками и игры с последовательными ходами. Если же участники делают одновременные ходы, то соответствующие вершины либо соединяются пунктиром, либо обводятся сплошной линией.

Нормальная форма игры

|

Игрок 2 стратегия 1 |

Игрок 2 стратегия 2 |

|

|

Игрок 1 стратегия 1 |

4 , 3 |

-1 , -1 |

|

Игрок 1 стратегия 2 |

0 , 0 |

3 , 4 |

|

Нормальная форма для игры с 2 игроками, у каждого из которых по |

||

В нормальной, или стратегической, форме игра описывается платёжной матрицей. Каждая сторона (точнее, измерение) матрицы — это игрок, строки определяют стратегии первого игрока, а столбцы — второго. На пересечении двух стратегий можно увидеть выигрыши, которые получат игроки. В примере справа, если игрок 1 выбирает первую стратегию, а второй игрок — вторую стратегию, то на пересечении мы видим (−1, −1), это значит, что в результате хода оба игрока потеряли по одному очку.

Игроки выбирали стратегии с максимальным для себя результатом, но проиграли, из-за незнания хода другого игрока. Обычно в нормальной форме представляются игры, в которых ходы делаются одновременно, или хотя бы полагается, что все игроки не знают о том, что делают другие участники. Такие игры с неполной информацией будут рассмотрены ниже.

Характеристическая функция

В кооперативных играх с трансферабельной полезностью, то есть возможностью передачи средств от одного игрока к другому, невозможно применять понятие индивидуальных платежей. Вместо этого используют так называемую характеристическую функцию, определяющую выигрыш каждой коалиции игроков. При этом предполагается, что выигрыш пустой коалиции равен нулю.

Основания такого подхода можно найти ещё в книге фон Неймана и Моргенштерна. Изучая нормальную форму для коалиционных игр, они рассудили, что если в игре с двумя сторонами образуется коалиция C, то против неё выступает коалиция N\C. Образуется как бы игра для двух игроков. Но так как вариантов возможных коалиций много (а именно 2N, где N — количество игроков), то выигрыш для C будет некоторой характеристической величиной, зависящей от состава коалиции. Формально игра в такой форме (также называемая TU-игрой) представляется парой (N, v), где N — множество всех игроков, а v: 2N → R — это характеристическая функция.

Подобная форма представления может быть применена для всех игр, в том числе без трансферабельной полезности. В настоящее время существуют способы перевести любую игру из нормальной формы в характеристическую, но преобразование в обратную сторону возможно не во всех случаях.

Применение теории игр

Теория игр, как один из подходов в прикладной математике, применяется для изучения поведения человека и животных в различных ситуациях. Первоначально теория игр начала развиваться в рамках экономической науки, позволив понять и объяснить поведение экономических агентов в различных ситуациях. Позднее область применения теории игр была расширена на другие социальные науки; в настоящее время теория игр используется для объяснения поведения людей в политологии, социологии и психологии. Теоретико-игровой анализ был впервые использован для описания поведения животных Рональдом Фишером в 30-х годах XX века (хотя даже Чарльз Дарвин использовал идеи теории игр без формального обоснования).

В работе Рональда Фишера не появляется термин «теория игр». Тем не менее, работа по существу выполнена в русле теоретико-игрового анализа. Разработки, сделанные в экономике, были применены Джоном Майнардом Смитом в книге «Эволюция и теория игр». Теория игр используется не только для предсказания и объяснения поведения; были предприняты попытки использовать теорию игр для разработки теорий этичного или эталонного поведения. Экономисты и философы применяли теорию игр для лучшего понимания хорошего (достойного) поведения. Вообще говоря, первые теоретико-игровые аргументы, объясняющие правильное поведения, высказывались ещё Платоном.

Описание и моделирование

Первоначально теория игр использовалась для описания и моделирования поведения человеческих популяций. Некоторые исследователи считают, что с помощью определения равновесия в соответствующих играх они могут предсказать поведение человеческих популяций в ситуации реальной конфронтации. Такой подход к теории игр в последнее время подвергается критике по нескольким причинам. Во-первых, предположения, используемые при моделировании, зачастую нарушаются в реальной жизни. Исследователи могут предполагать, что игроки выбирают поведения, максимизирующее их суммарную выгоду (модель экономического человека), однако на практике человеческое поведение часто не соответствует этой предпосылке. Существует множество объяснений этого феномена — нерациональность, моделирование обсуждения, и даже различные мотивы игроков (включая альтруизм).

Авторы теоретико-игровых моделей возражают на это, говоря, что их предположения аналогичны подобным предположениям в физике. Поэтому даже если их предположения не всегда выполняются, теория игр может использовать как разумная идеальная модель, по аналогии с такими же моделями в физике. Однако, на теорию игр обрушился новый вал критики, когда в результате экспериментов было выявлено, что люди не следуют равновесным стратегиям на практике. Например, в играх «Сороконожка», «Диктатор» участники часто не используют профиль стратегий, составляющий равновесие по Нэшу. Продолжаются споры о значении подобных экспериментов. Согласно другой точке зрения, равновесие по Нэшу не является предсказанием ожидаемого поведения, оно лишь объясняет, почему популяции, уже находящиеся в равновесии по Нэшу, остаются в этом состоянии. Однако вопрос о том, как эти популяции приходят к равновесию Нэша, остается открытым. Некоторые исследователи в поисках ответа на этот вопрос переключились на изучение эволюционной теории игр. Модели эволюционной теории игр предполагают ограниченную рациональность или нерациональность игроков. Несмотря на название, эволюционная теория игр занимается не только и не столько вопросами естественного отбора биологических видов. Этот раздел теории игр изучает модели биологической и культурной эволюции, а также модели процесса обучения.

Нормативный анализ (выявление наилучшего поведения)

С другой стороны, многие исследователи рассматривают теорию игр не как инструмент предсказания поведения, но как инструмент анализа ситуаций с целью выявления наилучшего поведения для рационального игрока. Поскольку равновесие Нэша включает стратегии, являющиеся наилучшим откликом на поведение другого игрока, использование концепции равновесия Нэша для выбора поведения выглядит вполне обоснованным. Однако, и такое использование теоретико-игровых моделей подверглось критике. Во-первых, в некоторых случаях игроку выгодно выбрать стратегию, не входящую в равновесие, если он ожидает, что другие игроки также не будут следовать равновесным стратегиям. Во-вторых, знаменитая игра «Дилемма заключенного» позволяет привести ещё один контрпример. В «Дилемме заключенного» следование личным интересам приводит к тому, что оба игрока оказываются в худшей ситуации в сравнении с той, в которой они пожертвовали бы личными интересами.

Типы игр

Кооперативные и некооперативные

Игра называется кооперативной, или коалиционной, если игроки могут объединяться в группы, взяв на себя некоторые обязательства перед другими игроками и координируя свои действия. Этим она отличается от некооперативных игр, в которых каждый обязан играть за себя. Развлекательные игры редко являются кооперативными, однако такие механизмы нередки в повседневной жизни.

Часто предполагают, что кооперативные игры отличаются именно возможностью общения игроков друг с другом. В общем случае это неверно. Существуют игры, где коммуникация разрешена, но игроки преследуют личные цели, и наоборот.

Из двух типов игр, некооперативные описывают ситуации в мельчайших деталях и выдают более точные результаты. Кооперативные рассматривают процесс игры в целом. Попытки объединить два подхода дали немалые результаты. Так называемая программа Нэша уже нашла решения некоторых кооперативных игр как ситуации равновесия некооперативных игр.

Гибридные игры включают в себя элементы кооперативных и некооперативных игр. Например, игроки могут образовывать группы, но игра будет вестись в некооперативном стиле. Это значит, что каждый игрок будет преследовать интересы своей группы, вместе с тем стараясь достичь личной выгоды.

Симметричные и несимметричные

|

А |

Б |

|

|

А |

1, 2 |

0, 0 |

|

Б |

0, 0 |

1, 2 |

|

Несимметричная игра |

||

Игра будет симметричной тогда, когда соответствующие стратегии у игроков будут равны, то есть иметь одинаковые платежи. Иначе говоря, если игроки могут поменяться местами и при этом их выигрыши за одни и те же ходы не изменятся. Многие изучаемые игры для двух игроков — симметричные. В частности, таковыми являются: «Дилемма заключённого», «Охота на оленя», «Ястребы и голуби». В качестве несимметричных игр можно привести «Ультиматум» или «Диктатор».

В примере справа игра на первый взгляд может показаться симметричной из-за похожих стратегий, но это не так — ведь выигрыш второго игрока при профилях стратегий (А, А) и (Б, Б) будет больше, чем у первого.

С нулевой суммой и с ненулевой суммой

|

А |

Б |

|

|

А |

−1, 1 |

3, −3 |

|

Б |

0, 0 |

−2, 2 |

|

Игра с нулевой суммой |

||

Игры с нулевой суммой — особая разновидность игр с постоянной суммой, то есть таких, где игроки не могут увеличить или уменьшить имеющиеся ресурсы, или фонд игры. В этом случае сумма всех выигрышей равна сумме всех проигрышей при любом ходе. Посмотрите направо — числа означают платежи игрокам — и их сумма в каждой клетке равна нулю. Примерами таких игр может служить покер, где один выигрывает все ставки других; реверси, где захватываются фишки противника; либо банальное воровство.

Многие изучаемые математиками игры, в том числе уже упоминавшаяся «Дилемма заключённого», иного рода: в играх с ненулевой суммой выигрыш какого-то игрока не обязательно означает проигрыш другого, и наоборот. Исход такой игры может быть меньше или больше нуля. Такие игры могут быть преобразованы к нулевой сумме — это делается введением фиктивного игрока, который «присваивает себе» излишек или восполняет недостаток средств.

Ещё игрой с отличной от нуля суммой является торговля, где каждый участник извлекает выгоду. Широко известным примером, где она уменьшается, является война.

Параллельные и последовательные

В параллельных играх игроки ходят одновременно, или, по крайней мере, они не осведомлены о выборе других до тех пор, пока все не сделают свой ход. В последовательных, или динамических, играх участники могут делать ходы в заранее установленном либо случайном порядке, но при этом они получают некоторую информацию о предшествующих действиях других. Эта информация может быть даже не совсем полной, например, игрок может узнать, что его противник из десяти своих стратегий точно не выбрал пятую, ничего не узнав о других.

Различия в представлении параллельных и последовательных игр рассматривались выше. Первые обычно представляют в нормальной форме, а вторые — в экстенсивной.

С полной или неполной информацией

Важное подмножество последовательных игр составляют игры с полной информацией. В такой игре участники знают все ходы, сделанные до текущего момента, равно как и возможные стратегии противников, что позволяет им в некоторой степени предсказать последующее развитие игры. Полная информация не доступна в параллельных играх, так как в них неизвестны текущие ходы противников. Большинство изучаемых в математике игр — с неполной информацией. Например, вся «соль» «Дилеммы заключённого» или «Сравнения монеток» заключается в их неполноте.

В то же время есть интересные примеры игр с полной информацией: «Ультиматум», «Многоножка». Сюда же относятся шахматы, шашки, го, манкала и другие.

Часто понятие полной информации путают с похожим — совершенной информации. Для последнего достаточно лишь знание всех доступных противникам стратегий, знание всех их ходов необязательно.

Игры с бесконечным числом шагов

Игры в реальном мире или изучаемые в экономике игры, как правило, длятся конечное число ходов. Математика не так ограничена, и в частности, в теории множеств рассматриваются игры, способные продолжаться бесконечно долго. Причём победитель и его выигрыш не определены до окончания всех ходов.

Задача, которая обычно ставится в этом случае, состоит не в поиске оптимального решения, а в поиске хотя бы выигрышной стратегии. Используя аксиому выбора, можно доказать, что иногда даже для игр с полной информацией и двумя исходами — «выиграл» или «проиграл» — ни один из игроков не имеет такой стратегии. Существование выигрышных стратегий для некоторых особенным образом сконструированных игр имеет важную роль в дескриптивной теории множеств.

Дискретные и непрерывные игры

Большинство изучаемых игр дискретны: в них конечное число игроков, ходов, событий, исходов и т.п. Однако эти составляющие могут быть расширены на множество вещественных чисел. Игры, включающие такие элементы, часто называются дифференциальными. Они связаны с какой-то вещественной шкалой (обычно — шкалой времени), хотя происходящие в них события могут быть дискретными по природе. Дифференциальные игры также рассматриваются в теории оптимизации, находят своё применение в технике и технологиях, физике.

Метаигры

Методы построения и анализа имитационных моделей (имитационное моделирование).

Имитационное моделирование (ситуационное моделирование) — метод, позволяющий строить модели, описывающие процессы так, как они проходили бы в действительности. Такую модель можно «проиграть» во времени как для одного испытания, так и заданного их множества. При этом результаты будут определяться случайным характером процессов. По этим данным можно получить достаточно устойчивую статистику.

Имитационное моделирование — это метод исследования, при котором изучаемая система заменяется моделью, с достаточной точностью описывающей реальную систему, с которой проводятся эксперименты с целью получения информации об этой системе. Экспериментирование с моделью называют имитацией (имитация — это постижение сути явления, не прибегая к экспериментам на реальном объекте).

Имитационное моделирование — это частный случай математического моделирования. Существует класс объектов, для которых по различным причинам не разработаны аналитические модели, либо не разработаны методы решения полученной модели. В этом случае аналитическая модель заменяется имитатором или имитационной моделью.

Имитационным моделированием иногда называют получение частных численных решений сформулированной задачи на основе аналитических решений или с помощью численных методов.

Имитационная модель — логико-математическое описание объекта, которое может быть использовано для экспериментирования на компьютере в целях проектирования, анализа и оценки функционирования объекта.

Применение имитационного моделирования.

К имитационному моделированию прибегают, когда:

- дорого или невозможно экспериментировать на реальном объекте;

- невозможно построить аналитическую модель: в системе есть время, причинные связи, последствие, нелинейности, стохастические (случайные) переменные;

- необходимо сымитировать поведение системы во времени.

Цель имитационного моделирования состоит в воспроизведении поведения исследуемой системы на основе результатов анализа наиболее существенных взаимосвязей между её элементами или другими словами — разработке симулятора (англ. simulation modeling) исследуемой предметной области для проведения различных экспериментов.

Виды имитационного моделирования

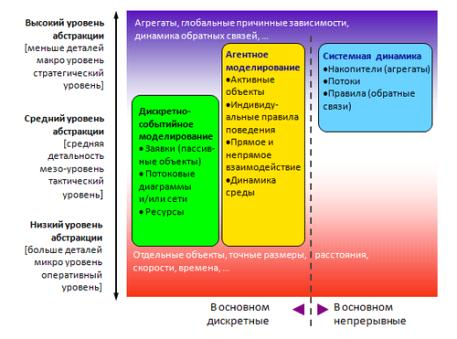

Три подхода имитационного моделирования

Подходы имитационного моделирования на шкале абстракции

— Агентное моделирование — относительно новое (1990-2000 гг.) направление в имитационном моделировании, которое используется для исследования децентрализованных систем, динамика функционирования которых определяется не глобальными правилами и законами (как в других парадигмах моделирования), а наоборот, когда эти глобальные правила и законы являются результатом индивидуальной активности членов группы. Цель агентных моделей — получить представление об этих глобальных правилах, общем поведении системы, исходя из предположений об индивидуальном, частном поведении её отдельных активных объектов и взаимодействии этих объектов в системе. Агент — некая сущность, обладающая активностью, автономным поведением, может принимать решения в соответствии с некоторым набором правил, взаимодействовать с окружением, а также самостоятельно изменяться.

— Дискретно-событийное моделирование — подход к моделированию, предлагающий абстрагироваться от непрерывной природы событий и рассматривать только основные события моделируемой системы, такие, как: «ожидание», «обработка заказа», «движение с грузом», «разгрузка» и другие. Дискретно-событийное моделирование наиболее развито и имеет огромную сферу приложений — от логистики и систем массового обслуживания до транспортных и производственных систем. Этот вид моделирования наиболее подходит для моделирования производственных процессов. Основан Джеффри Гордоном в 1960-х годах.

— Системная динамика — парадигма моделирования, где для исследуемой системы строятся графические диаграммы причинных связей и глобальных влияний одних параметров на другие во времени, а затем созданная на основе этих диаграмм модель имитируется на компьютере. По сути, такой вид моделирования более всех других парадигм помогает понять суть происходящего выявления причинно-следственных связей между объектами и явлениями. С помощью системной динамики строят модели бизнес-процессов, развития города, модели производства, динамики популяции, экологии и развития эпидемии. Метод основан Джеем Форрестером в 1950 годах.

Области применения

- Бизнес-процессы

- Бизнес-симуляция

- Боевые действия

- Динамика населения

- Дорожное движение

- ИТ-инфраструктура

- Математическое моделирование исторических процессов

- Логистика

- Пешеходная динамика

- Производство

- Рынок и конкуренция

- Сервисные центры

- Цепочки поставок

- Уличное движение

- Управление проектами

- Экономика здравоохранения

- Экосистема

- Информационная безопасность

- Релейная защита

Заключение

Из вышеперечисленных методов наибольшее применение получили вероятностно-статистические и теория игр. Вероятностно-статистические методы по сравнению с другими наиболее доступен и дешев для использования и установки базы программного обеспечения. Так, применительно для прогнозов (например, регрессионного анализа) и оптимизации возможно использовать стандартный пакет программы Microsoft Office Excel.

Теория игр значительно более дорогой метод, меньше изучен с точки зрения научной основы и требует высококвалифицированных кадров. Однако, в областях особой значимости (политика, мировые финансовые компании, ТНК) оправдан и необходим.

Использованная литература

1. А.А. Грешилов, Математические методы принятия решений, 2-е издание, исправленное и дополненное, Москва, 2014

2. Мазалов В.В. Математическая теория игр и приложения. — Санкт-Петербург — Москва — Краснодар: Лань, 2010.

. Орлов А.И. Устойчивость в социально-экономических моделях. — М.: Наука, 1979.

4. Орлов А.И. Прикладная статистика. Учебник, 2009

5. Орлов А.И. Эконометрика. Учебник для вузов. Изд. 3-е, исправленное и дополненное. — М.: Изд-во «Экзамен», 2004.

6. Гилл Ф., Мюррей У., Райт М. Практическая оптимизация. Пер. с англ. — М.: Мир, 1985.

. Жиглявский А.А., Жилинкас А.Г. Методы поиска глобального экстремума. — М.: Наука, Физматлит, 1991.

. Кини Р.Л., Райфа Х. Принятие решений при многих критериях: предпочтения и замещения. — М.: Радио и связь, 1981

. Бодров В.И., Лазарева Т.Я., Мартемьянов Ю.Ф. Математические методы принятия решений. Учебное пособие. — Тамбов: Изд-во ТГТУ, 2004

. Петросян Л.А. Зенкевич Н.А., Семина Е.А. Теория игр: Книжный дом «Университет», 1998.