1.2 Порядок создания и ликвидации субъектов малого предпринимательства

С юридической точки зрения малое предприятие может существовать в одной из организационно-правовых форм, предусмотренных для коммерческих организаций в Гражданском кодексе РФ:

1) хозяйственные товарищества и общества;

2) производственные кооперативы;

3) государственные и унитарные предприятия.

Хозяйственными товариществами и обществами

Имущество, созданное за счет вкладов учредителей (участников), а также произведенное и приобретенное хозяйственным товариществом или обществом в процессе его деятельности, принадлежит ему на праве собственности.

Хозяйственные товарищества могут создаваться в форме:

- полного товарищества;

- товарищества на вере (коммандитного товарищества).

Полным признается товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом (п. 1 ст. 69 ГК РФ).

Полное товарищество становится коммандитным в случае появления в нем участников, которые готовы рисковать только своим вкладом, но не могут участвовать в управлении делами товарищества.

Отличительными признаками всех видов товариществ являются:

1) личное участие всех членов полного товарищества в его делах, в том числе в управлении товариществом (ст. 71 ГК РФ);

2) единогласное одобрение действий участника другими участниками (ст. 72 ГК РФ);

3) солидарная ответственность всех участников полного товарищества в размере всего принадлежащего им имущества — участники полного товарищества несут ответственность по его обязательствам субсидиарно, т.е. дополнительно к ответственности самого товарищества при недостаточности его собственных средств (ст. 75 ГК РФ);

4) наличие доверительных (чаще всего родственных) отношений между участниками — полными товарищами.

Учредительным документом товарищества в силу п. 1 ст. 70 и п. 1 ст. 83 ГК РФ является учредительный договор, подписанный всеми полными товарищами.

Фирменное наименование товарищества должно содержать имена (наименования) всех полных товарищей либо имя (наименование) одного полного товарища с добавлением слов «и компания», а также указание на организационно-правовую форму: «полное товарищество» или «товарищество на вере» («коммандитное товарищество»).

Хозяйственные товарищества и общества

... числе в части организации деятельности хозяйственных товариществ и обществ. Хозяйственные товарищества и общества являются разновидностями юридических лиц. К ним относятся несколько обособленных разновидностей коммерческих организаций, которые объединяет то, что ...

Хозяйственные общества могут создаваться в форме:

- общества с ограниченной ответственностью;

- общества с дополнительной ответственностью;

- акционерного общества.

Участниками хозяйственных обществ могут быть граждане и юридические лица.

Обществом с ограниченной ответственностью

Деятельность ООО регулируется, помимо ГК РФ, Федеральным законом от 08.02.98 г. № 14-ФЗ «Об обществах с ограниченной ответственностью».

Разновидностью ООО является общество с дополнительной ответственностью, существенное отличие которого состоит в следующем: участники такого общества солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами общества (п. 1 ст. 95 ГК РФ).

Учредительными документами общества с ограниченной ответственностью являются устав и учредительный договор (п. 1 ст. 89 ГК РФ).

Если ООО создается единственным участником, его учредительным документом является только устав (ст. 11 Закона об ООО).

Акционерным обществом

Открытым акционерным обществом (ОАО) признается акционерное общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров.

Закрытым акционерным обществом (ЗАО) признается акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц.

Деятельность акционерных обществ регулируется Федеральным законом от 26.12.95 г. № 208-ФЗ «Об акционерных обществах» и другими нормативными актами.

Едины для всех обществ следующие признаки:

- участники общества не обязаны лично участвовать в его делах;

- участники общества не несут ответственности по его обязательствам;

- возможные убытки участника ограничиваются стоимостью его вклада в уставный капитал общества;

- в обществах в отличие от товариществ, может быть один учредитель.

Учредительным документом акционерного общества является его устав, утвержденный учредителями (п. 3 ст. 98 ГК РФ).

Малые предприятия создаются, как правило, в форме ЗАО.

Фирменное наименование общества должно содержать его наименование и указание на организационно-правовую форму общества (п. 2 ст. 96 и п. 2 ст. 87 ГК РФ).

Производственным кооперативом

По своим квалифицирующим признакам производственный кооператив близок к товариществам:

- главной целью производственного кооператива остается удовлетворение материальных, социальных и иных потребностей граждан — его участников, а извлечение прибыли выступает, скорее, в качестве средства для достижения этой социальной цели;

- гражданин — член кооператива, как правило, обязан в нем работать (на основе трудовых отношений) либо обеспечить иное (финансовое или имущественное) участие в его деятельности;

- объединение вкладов членов кооператива, составляющее его имущественную базу, носит производный от членства непосредственных участников кооператива характер;

- субсидиарная ответственность членов кооператива по его долгам в порядке и размере, установленных законодательством о производственных кооперативах и уставе кооператива;

- в случае введения в члены производственного кооператива юридического лица его участие также будет подчиняться основной социальной направленности в деятельности кооператива;

- все члены кооператива, как граждане, так и юридические лица, обладают одним голосом при принятии решения на общем собрании членов кооператива.

Учредительным документом производственного кооператива является его устав, утверждаемый общим собранием его членов (п. 1 ст. 108 ГК РФ).

Хозяйственные общества в России

... документами. 1.3. Преобразование хозяйственных обществ. Хозяйственные общества могут преобразовываться в общества другого вида или в производственные кооперативы по решению общего собрания участников в порядке, установленном ГК РФ. 2.1. Общество с ограниченной ответственностью. Обществом с ограниченной ответственностью (ООО) признается ...

Фирменное наименование кооператива должно содержать его наименование и слова «производственный кооператив» или «артель» (п. 3 ст. 107 ГК РФ).

Создание и деятельность производственных кооперативов, помимо ГК РФ, регулируются Федеральным законом от 08.05.96 г. № 41-ФЗ «О производственных кооперативах».

Российская действительность свидетельствует, что из названных категорий в последние годы наиболее распространенными формами коммерческих организаций являются общества с ограниченной ответственностью (ООО) и акционерные общества открытого и закрытого типов (ОАО и ЗАО).

Это объясняется рядом причин:

1) в отличие от товариществ или производственных кооперативов, где основополагающим признаком является объединение лиц (участников) на основе их членства, общества выступают прежде всего как объединения капиталов;

2) участники товарищества, равно как и общества с дополнительной ответственностью, несут повышенную личную ответственность за результаты хозяйствования.

Предпосылки создания унитарных предприятий — наличие государственной или муниципальной форм собственности, поэтому наиболее распространенной организационно-правовой формой малых предприятий являются ООО и ЗАО.

По сравнению с акционерным обществом ООО — более простая форма предпринимательской деятельности, удобная для функционирования малого бизнеса. Участники ООО вправе самостоятельно предусмотреть в учредительных документах большинство положений, касающихся управления предприятием, формирования органов управления, распределения прибыли и т.д.

Общество с ограниченной ответственностью не обязано публиковать свою финансовую отчетность. Тем самым необходимость взаимодействия с государственными органами у ООО. значительно меньше, чем у акционерных обществ.

Размер уставного капитала общества не может быть менее минимального размера, установленного федеральным законом на дату представления документов для государственной регистрации общества. Для ООО он составляет 100 МРОТ, установленного федеральным законом на дату представления документов для государственной регистрации общества. В ОАО уставный капитал не может быть меньше 1000 МРОТ (на 2006 г. — это 100 тыс. руб.).

Уставный капитал ООО на момент регистрации общества должен быть оплачен его участниками не менее чем наполовину. В учредительном договоре указывается, в течение какого срока капитал будет полностью сформирован. Этот срок не может превышать один год с момента государственной регистрации общества.

Оставшаяся неоплаченной часть уставного капитала подлежит оплате его участниками в течение первого года деятельности общества (п. 3 ст. 90 ГК РФ, ст. 16 Закона об ООО).

При нарушении этой обязанности общество должно либо объявить об уменьшении своего уставного капитала и зарегистрировать его уменьшение в установленном порядке, либо прекратить свою деятельность путем ликвидации.

Учет операций по формированию уставного капитала и прочих фондов банка

... . Источниками собственного капитала банка являются: уставный капитал, добавочный капитал, фонды банка, нераспределенная прибыль отчетного года и прошлых лет. В первой главе курсовой работы рассмотрен вопрос формирования уставного капитала, добавочного капитала и прочих фондов банка и их учет ...

В акционерном обществе не менее половины уставного капитала должно быть оплачено в течение трех месяцев после государственной регистрации, остальная часть — не позднее чем через год (ст. 34 Закона об АО).

При учреждении акционерного общества все его акции должны быть распределены среди учредителей в соответствии с договором о создании общества.

Порядок создания малого предприятия начинается с его государственной регистрации, постановки на учет в налоговых органах и внебюджетных фондах.

1.2.1. Государственная регистрация

Порядок государственной регистрации субъектов малого предпринимательства определен Федеральным законом от 24.07.2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» и Федеральным законом от 08.08.01 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Государственной регистрации, как отмечалось выше, предшествует оплата уставного капитала. Для этих целей участникам ООО и ЗАО открывается временный расчетный счет. Для открытия такого счета в учреждение банка представляются:

- при регистрации ООО — устав и учредительный договор (или протокол о создании организации);

— при регистрации акционерного общества — копия договора учредителей, определяющего порядок осуществления ими совместной деятельности по созданию акционерного общества. Представив в банк указанные документы, организация должна внести 50% уставного капитала. После этого будущей фирме открывается временный счет. Документом, подтверждающим перечисление денег через банк, является платежное поручение. Если деньги вносятся учредителем в кассу банка, то плательщику выдается корешок приходного кассового ордера.

Затем банк выдает учредителям справку об оплате части уставного капитала, которую представитель организации представляет в налоговую инспекцию, осуществляющую государственную регистрацию.

С 1 января 2004 г. с целью упрощения процедуры создания предприятий реализуется принцип «одного окна»: хозяйствующие субъекты обращаются непосредственно в регистрирующий орган (налоговую инспекцию) и получают сразу свидетельство о регистрации юридического лица (предпринимателя) и свидетельство о постановке на учет. Со всеми ведомствами (Пенсионный фонд РФ, Госкомстат России, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования), участвующими в государственной регистрации, МНС России заключены соглашения, согласно которым МНС России передает им сведения о всех вновь зарегистрированных юридических лицах и индивидуальных предпринимателях.

Правопреемницей МНС РФ в соответствии с Указом Президента РФ от 09.03.04 г. № 314 стала Федеральная налоговая служба (ФНС), которой теперь перешли «регистрационные» полномочия МНС.

Таким образом, в настоящее время государственная регистрация осуществляется ФНС РФ (регистрирующим органом).

За государственную регистрацию уплачивается государственная пошлина.

При государственной регистрации юридического лица в регистрирующий орган (налоговую инспекцию) представляются:

- а) заявление о государственной регистрации. В заявлении подтверждается, что представленные учредительные документы соответствуют установленным законодательством РФ требованиям к учредительным документам юридического лица данной организационно-правовой формы, что сведения, содержащиеся в этих учредительных документах, достоверны, что при создании юридического лица соблюден установленный порядок учреждения, в том числе оплаты уставного капитала (уставного фонда, складочного капитала, паевых взносов) на момент государственной регистрации;

- б) решение о создании юридического лица в виде протокола, договора или иного документа в соответствии с законодательством РФ;

— в) учредительные документы юридического лица (подлинники или нотариально заверенные копии).

Особенности бухгалтерского учета и анализа на малых предприятиях ...

... Предметом исследования явилась организация бухгалтерского учета в конкретном предприятии. Методами исследования явились анализ теоретической базы и практических данных по конкретному предприятию ЗАО «Адонис». При подготовке данной работы использовались законы и подзаконные акты Российской ...

За нотариальное удостоверение копий, следует уплатить пошлину. С 2005 г. стоимость этой услуги стала фиксированной — 500 руб. (гл. 25.3 Налогового кодекса РФ).

Учредительными документами ООО являются учредительный договор, подписанный его учредителями, и утвержденный ими устав; учредительным документом акционерного общества — его устав, утвержденный учредителями. Если общество учреждается одним лицом, его учредительным документом является только устав.

Есть и еще одна госпошлина, которая с 2005 г. уплачивается при создании предприятия. Она касается субъектов малого предпринимательства, решивших в названии фирмы использовать слова «Россия», «Российская Федерация» или словосочетания, образованные на их основе. Размер госпошлины — 10 тыс. руб.;

- г) выписка из реестра иностранных юридических лиц, если учредители — иностранные компании;

— д) документ об уплате государственной пошлины (2 тыс. руб.).

С 1 января 2004 г. установлен запрет на подачу документов в регистрирующие органы лицами, которые действуют на основании доверенности. Если ранее граждане на основании доверенности подписывали заявление и в последующем не несли административной и уголовной ответственности за подачу ложных или недостоверных сведений, которые впоследствии могли причинить существенный имущественный вред контрагентам, то введенная норма позволит избежать случаев безответственности заявителей, подающих документы на регистрацию. Подписать заявление о регистрации теперь может только должностное лицо организации — в первую очередь руководитель организации, а при учреждении организации — учредители. При этом следует обратить внимание, что представлять документы в регистрирующий орган может и курьер, и почтальон, оснований для отказа в приеме документов у регистрирующего органа нет.

Для регистрации индивидуального предпринимателя представляются:

- заявление;

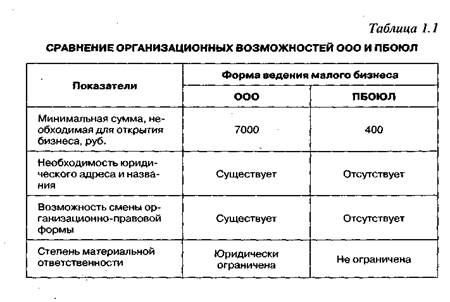

- документ, подтверждающий оплату госпошлины (400 руб.);

- паспорт (подлинник или нотариально заверенная копия);

- вид на жительство, если предприниматель — иностранец.

Таким образом, открыть бизнес путем создания ПБОЮЛ — проще и дешевле: для этого не требуется наличия юридического адреса и специального названия.

Вместе с тем эта форма малого бизнеса имеет и ряд недостатков. Во-первых, согласно ст. 24 ГК РФ частный предприниматель отвечает по своим долгам всем принадлежащим ему имуществом (причем ответственность с него не снимается после прекращения деятельности).

Ответственность участника ООО ограничена лишь размером уставного капитала (ст. 87 ГК РФ).

Во-вторых, лишь юридическое лицо в силу различных внешних обстоятельств вправе менять свою организационно-правовую форму, осуществлять реорганизацию в форме слияния, присоединения, разделения, выделения. ПБОЮЛ, не обладая такими возможностями, может лишь прекратить свою деятельность (табл .1.1).

Особенности бухгалтерского учета на малых предприятиях

... правильная организация бухгалтерского учета малых предприятий позволяет им наращивать объемы деятельности и развиваться в сфере производства. Глава 1. Малые предприятия 1.1. Критерии отнесения предприятия к категории малых предприятий Окончательное юридическое определение «малые и средние предприятия» дано ...

Все документы, представленные в регистрирующий орган, содержатся в регистрационном деле юридического лица или индивидуального предпринимателя. Эти регистрационные дела являются соответственно частью Единого государственного реестра юридических лиц (ЕГРЮЛ) и Единого государственного реестра индивидуальных предпринимателей (ЕГРИП).

Документы можно представить в регистрирующий орган непосредственно или направить почтовым отправлением. Датой представления документов при осуществлении государственной регистрации является день их получения регистрирующим органом. Заявителю выдается расписка в получении документов с указанием перечня и даты их получения.

Государственная регистрация осуществляется в срок не более пяти рабочих дней со дня представления документов в регистрирующий орган: для юридического лица — по месту нахождения указанного учредителями постоянно действующего исполнительного органа, а для индивидуального предпринимателя — по месту его жительства.

Решение о государственной регистрации, принятое регистрирующим органом, служит основанием внесения соответствующей записи в соответствующий государственный реестр.

Не позднее одного рабочего дня с момента государственной регистрации регистрирующий орган обязан выдать (или направить) заявителю документ, подтверждающий факт внесения записи в соответствующий государственный реестр. Затем эта информация передается регистрирующим органом в государственные внебюджетные фонды для регистрации юридических лиц и индивидуальных предпринимателей в качестве страхователей.

Копии документов, содержащихся в регистрационном деле юридического лица (за исключением заявления и документа об уплате государственной пошлины), с сопроводительным письмом не позднее трех рабочих дней, следующих за днем внесения записи в ЕГРЮЛ, направляются в налоговый орган по месту нахождения организации заказным письмом с уведомлением, к которому прилагается опись вложения, или курьерской связью для формирования учетного дела налогоплательщика.

1.2.2. Постановка субъекта малого предпринимательства на учет в налоговых органах

С 1 января 2004 г. в связи с вступлением в силу Федерального закона от 23.12.03 г. № 185-ФЗ «О внесении изменений в законодательные акты Российской Федерации в части совершенствования процедур государственной регистрации и постановки на учет юридических лиц и индивидуальных предпринимателей» вновь создаваемым организациям нет необходимости подавать заявление о постановке на налоговый учет.

Вышеуказанный закон принят с целью упрощения процедуры регистрации юридических и физических лиц, постановки на налоговый учет, а также на учет во внебюджетные фонды, т.е. с целью реализации принципа «одного окна», о чем уже было сказано ранее.

В настоящее время постановка организации на учет в налоговом органе по месту нахождения в соответствии с п. 3 ст. 84 НК РФ осуществляется на основании сведений ЕГРЮЛ в порядке, установленном Правительством РФ.

В соответствии с указанным законом налоговый орган обязан (п. 2 Письма МНС России от 29.12.03 г. № ММ-6-09/1384 «Об организации учета в налоговых органах организаций и физических лиц») самостоятельно совершить следующие действия:

Бухгалтерский учет и аудит : Бухгалтерский финансовый учет в ...

... организации. Транспортный цех осуществляет транспортное обслуживание организации. ЗАО «Стимул» является малым предприятием. При выполнении курсовой работы необходимо провести бухгалтерский финансовый учет в ... финансовом учете Бухгалтерский финансовый учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации ...

- осуществить постановку на налоговый учет юридического лица с присвоением идентификационного номера налогоплательщика (ИНН), а также кода причины постановки на учет (КПП);

- внести сведения в Единый государственный реестр налогоплательщиков (ЕГРН) не позднее пяти рабочих дней со дня представления документов для государственной регистрации;

- выдать (направить по почте) заявителю Свидетельство о постановке на учет в налоговом органе одновременно со Свидетельством о государственной регистрации юридического лица.

Таким образом, организация обязана представить в регистрирующий орган только комплект документов, необходимый для государственной регистрации, о котором шла речь выше.

При постановке на учет субъекта малого предпринимательства в налоговом органе ему присваивается ИНН. Этот номер указывается в свидетельстве о постановке субъекта малого предпринимательства на учет в налоговом органе, а также во всех других выдаваемых организации или физическому лицу уведомлениях.

Он представляет собой:

- для организации — десятизначный цифровой код:

- для физического лица — двенадцатизначный цифровой код.

Присвоенный организации или физическому лицу ИНН не может быть повторно присвоен другой организации или другому физическому лицу.

ИНН используется налоговым органом в качестве номера учетного дела организации и физического лица. В учетное дело включаются все документы, послужившие основанием для постановки на учет и снятия с учета (учета сведений, прекращения учета сведений) организации или физического лица в налоговом органе, а также копии запросов о предоставлении сведений о налогоплательщике с отметкой об их исполнении.

В дополнение к ИНН в связи с постановкой на учет в разных налоговых органах применяется КПП, он представляет собой девятизначный цифровой код.

При обнаружении у организации или физического лица более одного ИНН только один из них признается действительным, остальные — недействительными.

Субъект малого предпринимательства указывает свой ИНН в подаваемых в налоговый орган декларации, отчете, заявлении или ином документе, а также в иных случаях, предусмотренных законодательством. Сведения об ИНН не относятся к налоговой тайне.

После регистрации субъекта малого предпринимательства в налоговом органе он подлежит постановке на учет в следующие внебюджетные фонды:

- Фонд социального страхования РФ;

- Фонд обязательного медицинского страхования РФ;

- Пенсионный фонд РФ.

Особенности регистрации страхователей определены:

- в Фонде социального страхования — Федеральным законом от 24.07.98 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»;

- в Фонде обязательного медицинского страхования РФ — Федеральным законом от 28.06.91 г.

№ 1499-1 «О медицинском страховании граждан в Российской Федерации»;

Система страхования банковских вкладов физических лиц в Российской ...

... ОАО «Сбербанк России» на рынке привлечения вкладов физических лиц. В третьей главе курсовой работы выявлены проблемы и даны перспективы системы страхования банковских вкладов в ... обязанность банков обеспечить возврат вкладов граждан путем обязательного страхования, во-вторых, создание федерального фонда обязательного страхования вкладов в порядке, определенном соответствующим федеральным законом, ...

- в Пенсионном фонде РФ — Федеральным законом от 15.12.01 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

Вновь создаваемые организации не обязаны вставать на учет во внебюджетные фонды, последние осуществляют эту процедуру самостоятельно на основании информации, предоставляемой им налоговыми органами.

1.2.3Постановка субъекта малого предпринимательства на учет во внебюджетных фондах

Цель и порядок постановки на учет в Пенсионный фонд РФ

В соответствии с Федеральным законом от 15 12.01 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» малые предприятия и ПБОЮЛ являются субъектами обязательного пенсионного страхования. Страхование осуществляется страховщиком — Пенсионным фондом РФ. Государство несет субсидиарную ответственность по обязательствам Пенсионного фонда перед застрахованными лицами. В качестве застрахованных лиц выступают сотрудники малого предприятия, работающие по трудовому договору или по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг, а также по авторскому и лицензионному договору и индивидуальные предприниматели.

Регистрация производится в территориальных органах фонда в пятидневный срок с момента представления ему налоговой инспекцией сведений, содержащихся соответственно в ЕГРЮЛ и ЕГРИП. Нарушение страхователем установленного срока регистрации в органе Пенсионного фонда РФ влечет взыскание штрафа в размере 5 тыс. руб. При нарушении срока регистрации в органе Пенсионного фонда РФ более чем на 90 дней взыскивается штраф в размере 10 тыс. руб.

В последующем субъекты малого предпринимательства обязаны:

- своевременно и в полном объеме уплачивать страховые взносы в бюджет Пенсионного фонда РФ и вести связанный с этим учет;

- представлять в территориальные органы страховщика документы, необходимые для ведения индивидуального (персонифицированного) учета, а также для назначения (перерасчета) и выплаты обязательного страхового обеспечения.

Для страхователей — малых предприятий, производящих выплаты физическим лицам, в соответствии с установленными тарифами, страховые взносы делятся на две части:

1) финансирование страховой части трудовой пенсии;

2) финансирование накопительной части трудовой пенсии.

Сумма страховых взносов исчисляется и уплачивается страхователями отдельно по каждой части страхового взноса. Ежемесячно страхователи рассчитывают суммы авансовых платежей по страховым взносам. Она определяется исходя из базы для начисления страховых взносов, исчисленной с начала расчетного периода, и тарифа страхового взноса. Авансовый платеж по страховым взносам, подлежащий уплате за текущий месяц, уменьшается на сумму ранее перечисленных платежей.

Уплата авансовых платежей производится не позднее 15-го числа месяца, следующего за месяцем, за который они начисляются.

Данные об исчисленных и уплаченных суммах авансовых платежей страхователь представляет налоговому органу по утвержденной форме не позднее 20-го числа месяца, следующего за отчетным.

Состояние и перспективы развития пенсионного фонда в России

... круг задач: описать структуру, и состояние пенсионного фонда РФ; проследить динамику и перспективы развития пенсионного фонда России; ознакомиться с сущностью и результатами пенсионной реформы; определить роль Пенсионного фонда России в социальной защите граждан на ...

Суммы страховых взносов, поступившие за застрахованное лицо в бюджет Пенсионного фонда РФ, учитываются на его индивидуальном лицевом счете.

Федеральный закон «Об обязательном пенсионном страховании в Российской Федерации» определяет права и обязанности страхователей, страховщиков и застрахованных лиц. Страховщик может проводить у страхователей проверки документов, связанных с назначением (перерасчетом) и выплатой обязательного страхового обеспечения, представлением сведений индивидуального (персонифицированного) учета застрахованных лиц; требовать и получать у плательщиков страховых взносов необходимые документы, справки и сведения по вопросам, возникающим в ходе указанных проверок.

Страхователи имеют право:

- участвовать через своих представителей в управлении обязательным пенсионным страхованием;

- бесплатно получать у страховщика информацию о нормативных правовых актах об обязательном пенсионном страховании, а также информацию о размерах обязательного страхового обеспечения, выплаченного застрахованным лицам, за которых страхователь уплачивал страховые взносы;

- обращаться в суд для защиты своих прав.

Застрахованные лица могут:

- беспрепятственно получать от работодателя информацию о начислении страховых взносов и осуществлять контроль за их перечислением в бюджет Пенсионного фонда РФ;

- своевременно и полностью получать обязательное страховое обеспечение за счет средств бюджета Пенсионного фонда РФ. Застрахованные лица обязаны:

- предъявлять страховщику содержащие достоверные сведения документы, являющиеся основанием для назначения и выплаты обязательного страхового обеспечения, предусмотренного указанным законом;

- сообщать страховщику обо всех изменениях, влияющих на выплату обязательного страхового обеспечения;

- соблюдать установленные для назначения (перерасчета) и выплаты обязательного страхового обеспечения условия.

В случае невыполнения перечисленных обязанностей и выплаты в связи с этим излишних сумм из бюджета Пенсионного фонда РФ застрахованные лица несут ответственность в размере причиненного ими ущерба в соответствии с законодательством.

Субъекты малого предпринимательства обязаны своевременно представлять органам Пенсионного фонда данные индивидуального персонифицированного учета. Кроме того, не позднее 30 марта года, следующего за истекшим расчетным периодом, они представляют в налоговый орган декларацию по страховым взносам.

Постановка на учет в Фонде социального страхования РФ и Фонде обязательного медицинского страхования РФ

Регистрация субъектов малого бизнеса в названных фондах осуществляется на основе заявления, представленного по установленной форме, в пятидневный срок с момента их государственной регистрации. В качестве страховщиков в данном случае выступают Фонд социального страхования РФ (ФСС РФ) и Фонд обязательного медицинского страхования РФ (ФОМС РФ), в качестве страхователя — субъект малого бизнеса.

При регистрации страхователю присваивается регистрационный номер, который указывается в извещении о регистрации.

Регистрация субъектов малого бизнеса в ФСС РФ может осуществляться по двум видам страхования:

1) обязательному социальному страхованию;

2) обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Первый вид страхования (отчисления по обязательному социальному страхованию) обязателен для тех субъектов малого предпринимательства, которые не применяют специальные налоговые режимы. Платежи по обязательному социальному страхованию производятся в составе единого социального налога (ЕСН).

Объект налогообложения — начисленные выплаты по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, и авторским договорам. При этом в составе налогооблагаемой базы не учитываются любые вознаграждения, выплачиваемые сотрудникам малого предприятия по указанным договорам (п. 3 ст. 238 ПК РФ).

Сумма налога, подлежащего уплате, определяется умножением налоговой базы на установленную ставку. Малым предприятиям, производящим выплаты физическим лицам (за исключением сельскохозяйственных товаропроизводителей), с июля 2006 г. установлена ставка ЕСН в 26%, из них 2,9% подлежат перечислению в ФСС РФ.

Сумма налога, подлежащая уплате в ФСС РФ, уменьшается субъектом малого предпринимательства на сумму произведенных им самостоятельно расходов на цели государственного социального страхования в соответствии с законодательством РФ. Если расходы на государственное социальное страхование превышают сумму налога, начисленную в ФСС РФ, эта разница возмещается отделениями ФСС РФ.

Независимо от избранного налогового режима, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний обязательно для всех субъектов, работающих в малом бизнесе. Этот вид социального страхования предусматривает:

- обеспечение социальной защиты застрахованных лиц и экономической заинтересованности организаций-страхователей в снижении профессионального риска;

- возмещение вреда, причиненного жизни и здоровью застрахованного лица при исполнении им обязанностей по трудовому договору (контракту);

- обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний.

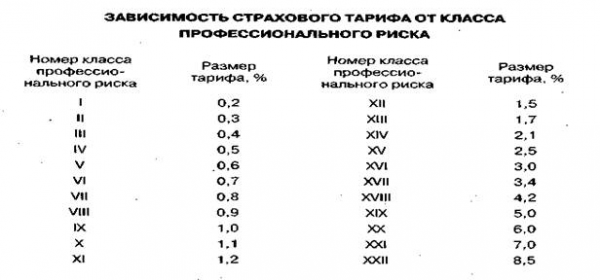

Обязанностью страхователя (субъекта малого предпринимательства) является ежемесячное начисление и перечисление страховщику страховых взносов — платежей по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Размер страхового взноса рассчитывается умножением суммы заработной платы застрахованных лиц, начисленной по всем основаниям, на установленный тариф, величина которого определяется классом профессионального риска.

Класс профессионального риска — это уровень производственного травматизма, профессиональной заболеваемости и расходов на обеспечение по страхованию, сложившийся по видам экономической деятельности страхователей.

Класс профессионального риска устанавливается субъекту малого предпринимательства страховщиком и указывается в направляемом страхователю уведомлении о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Право застрахованных на обеспечение по страхованию возникает со дня наступления страхового случая — временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием.

Отчисления в фонды обязательного медицинского страхования — Федеральный фонд обязательного медицинского страхования (ФФОМС) и территориальные фонды обязательного медицинского страхования (ТФОМС) производят субъекты малого предпринимательства, использующие общий режим налогообложения. Отчисления производятся в составе ЕСН. При максимальной ставке ЕСН, равной 26%, 1,1% должны перечисляться в ФФОМС и 2,0% — в ТФОМС.

1.2.4. Ликвидация субъектов малого предпринимательства

Идентификационный номер налогоплательщика организации при снятии ее с учета в налоговом органе в случае ликвидации признается недействительным.

Для ликвидации малого предприятия, созданного в форме ООО, в налоговую инспекцию необходимо представить:

1) уведомление о принятии решения о ликвидации юридического лица;

2) протокол собрания участников, принявших решение о ликвидации (или решение суда о ликвидации);

3) решение участников о назначении ликвидационной комиссии и ее председателя;

4) уведомление о формировании ликвидационной комиссии. Затем в печати публикуется объявление о закрытии общества.

По истечении двух месяцев — срока предъявления претензий кредиторами — комиссия составляет и утверждает ликвидационный баланс, который направляется в налоговую инспекцию на утверждение.

После утверждения ликвидационного баланса комиссия направляет в налоговую инспекцию:

- квитанцию об оплате госпошлины (2000 руб.);

- заявление о регистрации в связи с ликвидацией малого предприятия;

- окончательный ликвидационный баланс (если предприятие ликвидируется добровольно) или определение арбитражного суда о завершении конкурсного производства (если предприятие признано банкротом).

Снятие с учета организации и исключение сведений из ЕГРН осуществляется на основании выписки из ЕГРЮЛ, содержащей сведения о ликвидации организации, не позднее рабочего дня, следующего за днем внесения записи в ЕГРЮЛ.

Налоговый орган, снявший организацию с учета, направляет сведения об этом и выписку из ЕГРЮЛ в налоговые органы, в которых малое предприятие состоит на учете. На основании полученной информации налоговые органы снимают организацию с учета и исключают сведения из ЕГРН.

Датой снятия организации с учета и исключения сведений из ЕГРН является дата внесения в ЕГРЮЛ записи о ликвидации юридического лица.

Индивидуальному предпринимателю закрыть свое дело намного проще. ПБОЮЛ может получить свидетельство о закрытии через пять дней после того, как подаст в налоговую инспекцию заявление по установленной форме и квитанцию об оплате госпошлины (80 руб.).