I . Финансирование здравоохранения в условиях

обязательного медицинского страхования

В бывшем Союзе ССР здравоохранение гарантировало гражданам бесплатное и общедоступное медицинское обслуживание. На практике финансирование отрасли за счет средств государственного бюджета приводило к постоянному снижению доли расходов на медицину в общей сумме бюджетных ассигнований, в результате недостаточное финансирование и нерациональное использование средств привели отрасль к критическому состоянию. Резкое падение большинства показателей, характеризующих уровень медицинской помощи, сделало очевидным необходимость принципиальной перестройки отечественного здравоохранения. Одним из путей выхода отрасли из кризиса было внедрение в систему здравоохранения, начиная с начала 1990-х годов, новых форм управления, планирования и финансирования.

Основываясь на анализе практики финансирования и организации здравоохранения в зарубежных странах, можно выделить три базовые модели хозяйственного механизма здравоохранения:

1. Преимущественно государственное бесплатное медицинское обслуживание, как, например, в Англии, в Дании, в Греции, в Ирландии.

2. Финансирование основного объема медицинской помощи частными страховыми компаниями, например, в США.

3. Смешанный бюджетно-страховой характер финансирования здравоохранения, когда за счет государства оплачиваются целевые программы, капитальные вложения и некоторые другие расходы, а финансирование основной медицинской помощи осуществляется через систему медицинского страхования: Франция, Германия, Италия и пр.

В современный период страховые системы медико-социальной помощи продолжают развиваться. Системы медицинского страхования, как правило, управляются государством, но финансируются из трех источников: целевых взносов работодателей, субсидий государства, взносов самих работников. В некоторых страна субсидии государства при оплате медицинской помощи отсутствуют, и взносы на медицинское страхование обеспечиваются за счет предпринимателей и работников.

Страховая система здравоохранения финансируется, как и бюджетная, из общественных фондов потребления и формируется на целевой основе, она более защищена от остаточного принципа финансирования, характерного для многих бюджетных систем здравоохранения. Именно поэтому в нашей стране с целью соединения положительных сторон государственной и частной медицины была выбрана бюджетно-страховая модель. 28 июня 1991 г. был принят Закон РФ «О медицинском страховании граждан в Российской Федерации», определяющий принципиально новую модель финансирования и организации здравоохранения в новых экономических условиях.

Современные тенденции в расходах на здравоохранение

... внешней помощи в расходы на здравоохранение велик: в 2015 г. этот показатель в среднем составлял около 33%. Более того, доля внешней помощи в расходах на здравоохранение увеличилась в период 2000-2015 гг. Похоже, что существует растущая тенденция к ...

В законе установлены два вида медицинского страхования: обязательное и добровольное. Целью введения обязательного медицинского страхования было обеспечение всем гражданам РФ равных возможностей в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме соответствующих программ. Добровольное медицинское страхование позволяет гражданам получать дополнительные медицинские услуги.

Экономическую основу медицинского страхования составляют государственные фонды здравоохранения и фонды обязательного медицинского страхования. С введением обязательного медицинского страхования вся система здравоохранения в РФ стала представлять совокупность двух систем: государственной (муниципальной) системы здравоохранения и государственной системы обязательного медицинского страхования.

Источниками финансовых ресурсов системы здравоохранения в РФ являются:

- средства федерального бюджета, территориальных бюджетов субъектов Федерации, местных бюджетов;

- средства организаций, предприятий и других хозяйствующих субъектов, независимо от формы собственности;

- личные средства граждан;

- доходы от ценных бумаг;

- безвозмездные и благотворительные взносы и пожертвования;

- иные источники, не запрещенные законодательством РФ.

Финансовая основа государственной системы обязательного медицинского страхования отчисления страхователей на обязательное медицинское страхование и бюджетные платежи за обязательное медицинское страхование неработающего населения. Финансовые средства аккумулируются в фондах обязательного медицинского страхования — федеральном и территориальных, являющихся самостоятельными некоммерческими финансово-кредитными учреждениями и созданных для обеспечения стабильности государственной системы обязательного медицинского страхования. Финансовые средства фондов не входят в состав бюджетов, других фондов и не подлежат изъятию.

Вневедомственный контроль деятельности учреждений здравоохранения осуществляют лицензионно-аккредитационные комиссии, страховые медицинские организации, территориальные фонды обязательного медицинского страхования, исполнительные органы Фонда социального страхования РФ и пр. Основная задача вневедомственного контроля — организация медико-экономической экспертизы для обеспечения прав граждан на получение медицинской помощи надлежащего качества и проверки эффективности использования ресурсов здравоохранения и финансовых средств обязательного медицинского и социального страхования. Он осуществляется по следующим направлениям:

- анализ результатов оказания медицинской помощи населению,

- проверка выполнения договоров между учреждениями здравоохранения и страховыми медицинскими организациями, между страхователем и страховщиком и другие виды контроля.

Опыт реализации Закона РФ «О медицинском страховании граждан в Российской Федерации» показал перспективность системы обязательного медицинского страхования и поставил ряд проблем, без решения которых невозможно дальнейшее развитие. В первую очередь, это недостаточное правовое обеспечение системы обязательного медицинского страхования, необходимость совершенствования системы контроля качества медицинской помощи в медицинских учреждениях и создание системы обеспечения прав застрахованных.

Развитие финансового обеспечения системы здравоохранения

... финансирования системы здравоохранения. Объектом исследования в дипломной работе является учреждение здравоохранения ХМАО-ЮГРЫ «Окружная клиническая больница». В ходе подготовки дипломного ... в формировании средств здравоохранения незначительна. в) Целевой взнос на обязательное медицинское страхование (или налог на заработную плату). Это может быть взнос на обязательное медицинское страхование (РФ), ...

II . Планирование и финансирование деятельности

медицинских учреждений

В соответствии с утвержденной номенклатурой учреждений здравоохранения подразделяются на группы:

1. Лечебно-профилактические учреждения.

А) Амбулатории — когда получают помощь и на дому и в поликлинике ( поликлиники, медицинские пункты, диспансер, фельдшерские пункты, женские консультации, детские консультации, аптеки, фармацевтические заводы).

Б) Стационары – когда больной получает лечение на койке ( больницы, клиники при научных медицинских институтах, военные госпитали, санатории, диспансеры (коечные).

1.1. Больничные учреждения, в том числе: городская больница, городская больница скорой помощи, госпиталь для ветеранов войны, медико-санитарная часть, специализированные больницы, хоспис, территориальное медицинское объединение.

1.2. Учреждения здравоохранения особого типа: лепрозорий, центр по профилактике и борьбе со СПИДом, бюро судебно-медицинской экспертизы, бюро медицинской статистики.

1.3. Диспансеры: врачебной физкультуры, кардиологии, наркологический, кожно- венерологический, онкологический, противотуберкулезный, психоневрологический.

1.4. Амбулаторно-поликлинические учреждения: амбулатория, городская поликлиника, детская городская поликлиника, стоматологическая поликлиника, медико-санитарная часть, консультативно-диагностический центр для детей и пр.

1.5. Учреждения скорой медицинской помощи и учреждения переливания крови: станция скорой медицинской помощи, станция переливания крови.

1.6. Учреждения материнства и детства: дом ребенка, родильный дом и пр.

1.7. Санаторно-курортные учреждения: санаторий, детский санаторий, санаторий-профилакторий и пр.

2. Учреждения профилактической медицины.

3. Аптечные учреждения.

Затраты на содержание лечебно-профилактических учреждений занимают наибольшую долю в расходах на здравоохранение. Работа каждого учреждения здравоохранения характеризуется оперативно-сетевыми показателями, такими как: среднегодовое количество коек (всего и по профилям коек), число дней функционирования койки в год, количество койко-дней, среднегодовое количество штатных единиц по всем категориям персонала, число врачебных посещений.

Лечебно-профилактическое учреждение может осуществлять медицинскую помощь населению в двух формах: стационарной и амбулаторно-поликлинической. Один из основных показателей работы стационара — коечный фонд, а амбулаторно-поликлинического учреждения число врачебных должностей и посещений. В зависимости от этого выбирается методика расчета расходов. В современный период централизованно установлены только натуральные нормы расходов на питание и медикаменты (в зависимости от вида учреждения), Расчеты стоимостного выражения натуральных показателей осуществляются ведомствами на местах самостоятельно. В амбулаторно-поликлиническом учреждении основными показателями при планировании расходов служат: среднегодовое число врачебных должностей и число врачебных посещений.

Организационно экономическая деятельность учреждений культуры и ис

... деятельность, Финансирование, Хозрасчёт, Хозяйственный механизм, Целевая программа, Экономическая эффективность, Экономические методы управления, Экспертная оценка, Юридическое лицо, Глава 1. Типология способов хозяйствования в учреждениях культуры и искусства. 1.1. Система финансирования в сфере культуры ...

Основной документ, определяющий общий объем, целевое направление и поквартальное распределение средств учреждения, — смета расходов, составляемая на календарный год по установленной форме по экономическим статьям бюджетной классификации. В смету могут включаться только расходы, необходимость которых обусловлена характером деятельности данного учреждения. Ассигнования, предусмотренные в смете, должны быть обоснованы расчетами по каждой статье затрат. К основным экономическим статьям, по которым осуществляется планирование затрат учреждения, относятся расходы на выплату заработной платы, покупку товаров, оплату услуг, приобретение оборудования длительного пользования, проведение капитального ремонта.

По экономической статье Оплата труда государственных служащих планируются расходы на оплату труда медицинского, административно-хозяйственного и прочего персонала. В них включаются основные и дополнительные виды заработной платы, оплата за сверхурочную работу, за работу в ночное время, в выходные дни, все виды премий. По экономической статье приобретение предметов снабжения и расходных материалов планируются расходы на приобретение материальных средств, малоценных и быстроизнашивающихся предметов. Данная статья подразделяется на подстатьи. По статье оплата прочих услуг и прочие текущие расходы на закупку товаров и услуг планируются и отражаются расходы по оплате текущего ремонта оборудования и инвентаря, зданий и помещений, на стирку белья и санитарно-гигиеническое обслуживание, по оплате информационно-вычислительных работ, научно-исследовательских работ и пр.

трансферты населению

оплата коммунальных услуг

капитальные вложения

Оплата труда работников производится пропорционально отработанному времени, исходя из должностного оклада и доплат, надбавок и повышений, предусмотренных действующими нормативными актами. Заработок работника предельными размерами не ограничивается. Разряды оплат труда и тарифные коэффициенты определяются в зависимости от категории работников: младший медицинский персонал, средний медицинский персонал, врачебный персонал. Отдельными нормативными документами оговорены случаи повышения окладов в связи с опасными для здоровья и особо тяжелыми условиями труда, присвоением ученой степени и другими причинами.

Работникам учреждений здравоохранения могут устанавливаться надбавки за непрерывную работу в учреждениях здравоохранения до 80 % оклада в зависимости от стажа работы и типа учреждения, за особые условия труда — до 30 % оклада. Существуют надбавки стимулирующего характера: за применение в работе достижений науки, за выполнение особо важных работ, а также за высокие достижения в работе. Эти надбавки начисляются на оклад (ставку), предельными размерами не ограничиваются, устанавливаются приказом по учреждению. За дежурства в нерабочее, вечернее и ночное время врачам и среднему медицинскому персоналу производится доплата из расчета 50 % должностного оклада за фактическое время дежурств, если дежурства выполняются за пределами месячной нормы рабочего времени.

Финансирование учреждений здравоохранения осуществляется в следующем порядке: средства бюджета — в соответствии с суммой утвержденных ассигнований; средства ОМС — в виде оплаты страховыми медицинскими организациями счетов за пролеченных больных; другие внебюджетные средства — в соответствии с заключенными договорами или в виде оплаты оказанных услуг. Расходование средств должно производиться в строгом соответствии с показателями, утвержденными по смете учреждения.

III . Формирование расходов на здравоохранение

При формировании расходов бюджета на здравоохранение руководствуются бюджетной классификацией, обеспечивающей сопоставимость показателей бюджетов всех уровней. Действующая классификация утверждена Федеральным законом «О бюджетной классификации РФ» 115-ФЗ от 15.08.96 г. (с изменениями и дополнениями).

Расходы на здравоохранение планируются по разделу «Здравоохранение и физическая культура», подразделу «Здравоохранение» по следующим целевым статьям:

- больницы, родильные дома, клиники;

- территориальные медицинские объединения;

- поликлиники, амбулатории, диагностические центры;

- фельдшерско-акушерские пункты;

- станции скорой и неотложной помощи;

- станции переливания крови;

- санатории для больных туберкулезом;

- санатории для детей и подростков;

- другие санатории;

- дома ребенка;

- прочие учреждения в области здравоохранения.

Планирование расходов по целевым статьям осуществляется в разрезе экономических статей: оплата труда, начисления на фонд оплаты труда, приобретение предметов снабжения и расходных материалов, оплата транспортных услуг, оплата коммунальных услуг и пр. Расходы на здравоохранение ежегодно предусматриваются в бюджетах всех уровней: в федеральном, субъектов Федерации, местных. Важным для оценки предусматриваемых объемов расходов на здравоохранение является переход к планированию расходов, исходя из реальных возможностей бюджета.

Основное финансирование массовой сети лечебно-профилактических учреждений и проведение мероприятий в области здравоохранения осуществляют субъекты Федерации. Общую схему расчетов к бюджету можно представить следующим образом.

Объем расходов на оплату труда в целом по отрасли складывается из расходов на оплату труда по каждой целевой статье. Расчет расходов на оплату труда по каждой целевой статье производится исходя из количества штатных единиц и средней заработной платы по данному типу учреждений. Начисления на фонд оплаты труда рассчитываются на основе установленных Правительством РФ нормативов обязательных начислений на фонд оплаты труда: в фонд социального страхования, в пенсионный фонд и пр. .

Необходимый объем расходов на медикаменты и перевязочные средства определяется исходя из потребности в медикаментах по каждой целевой статье. Расчет производится на основе планируемых показателей: койко-дней, врачебных посещений и пр., и расчетной стоимости нормы медикаментов на койко-день, врачебное посещение, вызов скорой помощи, лабораторное исследование.

Аналогичным образом производится расчет расходов на приобретение продуктов питания. По питанию установлены натуральные нормы потребления продуктов по каждому типу учреждения здравоохранения и средние цены на продукты, по которым орган управления здравоохранением определяет расчетный норматив на питание. После этого определяется потребность в расходах на питание раздельно по каждой целевой статье на основе планируемого количества койко-дней. Расчеты по расходам на коммунальные услуги проводятся отдельно на электроэнергию и отопление, водоснабжение, эксплуатацию зданий, исходя из действующих тарифов на топливно-энергетические ресурсы и натуральных показателей их потребления.

При составлении бюджета важно запланировать средства на льготное лекарственное обеспечение населения. Общие принципы и гарантии льготного лекарственного обеспечения определены нормативными актами РФ. Законодательно установлен перечень категорий населения и видов заболеваний, при амбулаторном лечении которых лекарственные средства и изделия медицинского назначения отпускаются бесплатно или с 50-й скидкой. Кроме того, отдельные категории граждан имеют право на обеспечение предметами ухода, перевязочными материалами, очками, на бесплатное изготовление и ремонт зубных протезов. К группам населения, имеющим право на получение бесплатных медикаментов, относятся:

- участники и инвалиды Великой Отечественной войны;

- инвалиды и ветераны боевых действий на территориях других государств и приравненные к ним по льготам инвалиды;

- лица, работавшие на предприятиях Ленинграда в период блокады;

- Герои Советского Союза и Российской Федерации;

- некоторые другие категории граждан.

На исполнительные органы власти субъектов Федерации возложена разработка конкретного механизма обеспечения лекарственными средствами льготных категорий населения и оплаты расходов за отпускаемые бесплатно или со скидкой льготные лекарственные средства. При планировании этой статьи расходов в бюджете следует исходить из количества граждан, имеющих право на льготу, среднегодовой потребности в лекарственных средствах по видам заболеваний, расчетной стоимости лекарственных средств. Кроме того, важной составляющей планирования бюджетных расходов является расчет средств из бюджета на обязательное медицинское страхование неработающих граждан субъектов Российской Федерации, производимый исходя из стоимости территориальной программы обязательного медицинского страхования с целью обеспечения финансовых гарантий выполнения этой программы за счет всех источников финансирования, определенных действующим законодательством РФ.

Исполнительный орган управления здравоохранением совместно с территориальным фондом обязательного медицинского страхования рассчитывает стоимость территориальной программы обязательного медицинского страхования. На основе статистического фонда оплаты труда прогнозируется объем поступления страховых взносов на обязательное медицинское страхование от работодателей.

Задание.

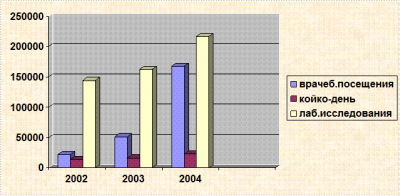

Рассчитать потребность в средствах на приобретение медикаментов по амбулаторно-поликлиническим учреждениям города на планируемый год. Данные представить в табличной форме.

Расчет производится на основе планируемых показателей: койко-дней, врачебных посещений и пр., и расчетной стоимости нормы медикаментов на койко-день, врачебное посещение, вызов скорой помощи, лабораторное исследование.

2002 год

| Наименование целевой статьи | Планируемый объем на год, тыс.руб. | Расчетная стоимость медикаментов по норме, р. | Объем расходов бюджета, тыс.руб. |

| Врачебные посещения | 1078 | 20 | 21560 |

| Койко-дни в дневных стационарах | 68 | 199 | 13530 |

| Лабораторные исследования | 2890 | 50 | 144500 |

| итого |

179590 |

2003 год

| Наименование целевой статьи | Планируемый объем на год, тыс.руб. | Расчетная стоимость медикаментов по норме, р. | Объем расходов бюджета, тыс.руб. |

| Врачебные посещения | 2325 | 22 | 51150 |

| Койко-дни в дневных стационарах | 82 | 200 | 16400 |

| Лабораторные исследования | 2900 | 56 | 162400 |

|

итого |

229950 |

2004 год

| Наименование целевой статьи | Планируемый объем на год, тыс.руб. | Расчетная стоимость медикаментов по норме, р. | Объем расходов бюджета, тыс.руб. |

| Врачебные посещения | 6711 | 25 | 167775 |

| Койко-дни в дневных стационарах | 100 | 231 | 23100 |

| Лабораторные исследования | 3100 | 70 | 217000 |

| итого | 407875 |

Данные можно представить в виде диаграммы:

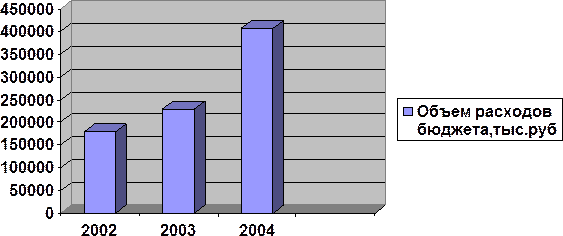

Планируемый объем расходов бюджета на планируемый год, отражен в диаграмме

ВЫВОД:

Мы увидели, что необходимый объем расходов на медикаменты определяется исходя из потребности в медикаментах по каждой целевой статье.

Расчет производится на основе планируемых показателей: койко-дней, врачебных посещений и пр., и расчетной стоимости нормы медикаментов на койко-день, врачебное посещение, вызов скорой помощи, лабораторное исследование.

Взяв в сравнение 3 года (2002, 2003 и 2004) мы можем наблюдать, как меняется потребность в средствах на приобретение медикаментов. Если в 2002 году она составляла 179590 тыс. руб., то в 2004 эта потребность уже увеличилась и составила 407875 тыс.руб. На основе этих данных можно сделать вывод, что потребность средств из бюджета с каждым годом увеличивается.

Контрольные тесты:

| Вопрос | Раздел 1 | Раздел 2 | Раздел 3 |

| 1 | Б | Г | А |

| 2 | В | В | Б |

| 3 | Г | В | А |

| 4 | В | Б | Г |

| 5 | В | А | В |

| 6 | Б | Б | |

| 7 | Б | Б | А |

| 8 | Б | В | |

| 9 | В | В | |

| 10 | В | А | |

| 11 | В | А | А |

| 12 | В | А | Г |

| 13 | А | Б,Ж | А |

| 14 | В | В | |

| 15 | А | А | |

| 16 | Б | Б | |

| 17 | Г | Г | |

| 18 | Г | А | |

| 19 | В | А | |

| 20 | |||

| 21 |

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ:

1) Бюджетная система Российской Федерации: Учеб. Пособие. – Комсомольск-на-Амуре: Государственное образовательное учреждение высшего профессионального образования, 2002. -141 с. – Н.Н.Симоненко.

2) Бюджетная система Российской Федерации: Учебник/ М.В.Романовский – М.: Юрайт,2000. -615 с.

3) Бюджетная система России: Учебник для вузов / Г.Б.Поляк. – ЮНИТИ-ДАНА,2001. -540 с.