Экономика фирмы

1.1. Фирма и ее виды

1.2. Бизнес-план организации фирмы

1.3. Учредительные документы

1.4. Внеоборотные активы

1.5. Износ основных средств и формы амортизации

1.6. Оборотные активы

1.7. Нормирование оборотных средств

2. Управление персоналом

2.1. Кадровая политика

2.2. Формы оплаты труда

3. Затраты фирмы

3.1. Виды зтрат

3.2. Издержки фирмы

3.3. График безубыточности

3.4. Затраты на создание и использование информационных технологий

Экономика фирмы

Фирма и ее виды

Фирма

Фирма, как имущественный компонент, включает :

1. недвижимое имущество;

2. фирменный товарный знак;

3. права на интеллектуальную собственность;

4. оборотные средства;

5. обязательства (дебиторская и кредиторская задолженность).

Перечисленные элементы имущества представляют собой активы фирмы. Источниками, за счет которых формируются активы, могут быть собственные средства (учредительный фонд и прибыль) и заемные средства (кредиты банков, других предприятий и т.п.).

Состояния имущества фирмы отражается в балансе , который имеет форму двусторонней таблицы. В активе баланса отражаются виды имущества, в пассиве

Активы бывают:

1) внеоборотные

2) оборотные

| Активы | Пассивы | ||

| I Внеоборотные | III Собственные | ||

| -недвижимое имущество | -учредительный фонд | ||

| внеоборотные | { | -товарный знак | -прибыль |

| активы | -интеллектуальная | ||

| собственность | |||

| II Оборотные | IV Заемные | ||

| -материальные запасы | -кредиты банков | ||

| -денежные запасы | -кредиторская | ||

| -дебиторская задолженность | задолженность | ||

| Валюта баланса |

Юридическое лицо

Можно различать фирмы по следующим классификационным признакам :

1) по масштабам деятельности

- крупные

- средние

- малые (Существует специальная законодательно оговоренная численность работников в различных областях деятельности, которая дает право на льготы для малых предприятий)

2) по форме собственности

- государственные

- муниципальные

- частные

3) по форме деятельности

- индивидуальные

- коллективные

4) по виду деятельности

- по отраслям национальной экономики (туристические, железнодорожные, медицинские и т.п.)

5) по принадлежности стране

- национальные

- транснациональные

- совместные

6) по функциональной принадлежности

- коммерческие (целью деятельности является получение прибыли)

- некоммерческие (целью деятельности является решение других задач, например пенсионный фонд)

7) по организационно-правовым формам

- товарищества

- общества

- предприятия

Товарищества

- полное

- товарищество на вере (ограниченная ответственность)

Полным товариществом является физическое или юридическое лицо, отвечающее по обязательствам товарищества всем принадлежащим имуществам.

Ограниченная ответственность предусматривает ответственность по обязательствам товарищества в пределах вклада в уставной фонд.

Полное товарищество включает физические и юридические лица, несущие полную ответственность. Товарищество на вере включает группу физических и юридических лиц с полной и ограниченной ответственностью.

Общества

Общества бывают :

- с ограниченной ответственностью

- акционерные

В обществе с ограниченной ответственностью доля каждого учредителя не может быть пересмотрена до реорганизации общества.

Акционерное общество формируется из учредителей, доля которых в уставном фонде определяется количеством имеющихся акций, которые могут быть переданы, проданы или завещаны другим лицам без реорганизации общества.

Акционерные общества бывают :

- открытые

- закрытые

Закрытые АО предусматривают распределение акций среди ограниченного числа акционеров.

Открытые АО позволяют привлекать дополнительные инвестиции продажей акций на фондовых рынках.

Кооперативы

Предприятия

Бизнес-план организации фирмы

Бизнес-план

Табличные формы в бизнес-плане необходимы для подтверждения планов на несколько периодов, которые последуют после начала нового бизнеса. Для обоснованности планов в таблицах представляют ретроспективные данные о предыдущих планах. В теории считается, что для крупных предприятий бизнес-план должен быть составлен на 2-3 года.

В условиях неопределенности российской экономики можно считать возможным и достаточным горизонт планирования 1 год (2-й год справочно).

| Показатели | Ретроспективные данные |

базовые переменные |

план 1-го года |

план 2-го года |

|||||||

| 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 | сумма | |||

Технология составления бизнес-плана определяется содержанием входящих в него разделов:

1. Резюме (краткая идея нового бизнеса)

2. Виды продукции и услуг, источники получения дохода, формирование выручки за реализованную продукцию, схема или принципиальный чертеж предполагаемой продукции и т.д.

3. Конкуренция (описываются основные конкуренты и конкурентные преимущества организуемой фирмы по сравнению с действующими)

4. План маркетинга (включает описание тарифной и целевой политики, методы формирования цен конкурентов, описание способов распространения товара, его продажа, стимулирование продаж – собственная торговая сеть, посредники, агенты; здесь также отражаются вопросы рекламы, стимулирование сбыта, скидки)

5. План производства (включает описание технологии организуемого производства, характеристику оборудования, которое должно быть закуплено, описание исходного материала и сырья, если они требуются, возможных поставщиков, желательно в нескольких вариантах для одного материала)

6. Организационный план (включает схему управления организуемым предприятием с наименованием его отделов, перечнем требуемых специалистов, указанием их оплаты и условиями найма – постоянна работа, по договору, агенты, почасовая работа)

7. Правовое обеспечение (обосновывается организационно-правовая форма ведения бизнеса, указываются основные учредители и распределение их участия в решении спорных вопросов и в прибыли от планируемого бизнеса; приводится перечень рецензий, которые должны быть получены, имеются у учредителей; описываются вопросы защиты авторских прав и интеллектуальной собственности)

8. Страхование и оиски

Страхование

- организационного порядка (договориться, решить вопрос и т.п.)

- финансовые меры (так называемые подушки безопасности – создание финансовых резервов, составление 2-х вариантов сценария развития бизнеса – оптимистический и пессимистический)

9. Финансовое обеспечение бизнес-плана. В том числе:

- План инвестиций

- План выручки (в условиях неопределенности платежей предлагается составлять для различных вариантов оплаты)

- План затрат

- План по прибыли

- График безубыточности (см. лекцию о себестоимости)

- Баланс денежных поступлений и расчетов

Учредительные документы

Основные учредительные документы:

- Устав

- Учредительный договор

Устав

1 общие положения (включает наименование учреждаемой фирмы, ее организационно-правовую форму, перечисление видов деятельности, для осуществления которых создается фирма, только для явно указанных видов деятельности возможно получение налоговых льгот, права участников и учредителей фирмы);

уставной фонд

— право на ведение хозяйственной деятельности (в государственном кодексе установлен минимальный уставной фонд, который должны внести учредители, чтобы получить право на ведение хозяйственной деятельности, социально ответственной перед работниками предприятия. Для ООО и ЗАО минимальный уставной фонд составляет 100 минимальных месячных оплат труда -ММРОТ, для ОАО – 1000 ММРОТ)

- гарантийная функция уставного капитала (проявляется в обеспечении ответственности перед потенциальными кредиторами)

- распределение ответственности и долей учредителей фирмы.

В качестве вклада в уставной фонд учредители могут внести:

- денежные средства в национальной и иностранной валюте

- имущество, которое должно обладать признаком отчуждаемости и ликвидности

Отчуждаемое имущество

— Имущественные права, в том числе на использование адреса физического лица в качестве юридического адреса фирмы, прав на интеллектуальную собственность, право аренды. Стоимостная оценка этих прав также дается собранием учредителей и фиксируется в протоколе.

В процессе своей деятельности фирма может увеличить свой уставной капитал за счет увеличения номинала акций, за счет дополнительного выпуска акций, а также направление неиспользуемого остатка фирмы в уставной фонд. Законодательно предусмотрено также уменьшение уставного капитала при неблагоприятном финансовом положении.

3 Органы управления. Законодательно установлено, что в любом обществе высшим органом управления является общее собрание пайщиков или акционеров. На период деятельности фирмы между собраниями, которые проводятся, как правило, не чаще одного раза в год, всей деятельностью руководит правление, дирекция. За деятельностью правления в периоды между собраниями следит наблюдательный совет.

4 Ликвидация фирмы

Учредительный договор

- Перечень учредителей

- Цели деятельности

- Место нахождения фирмы

- Уставной фонд и распределение долей

- Виды взносов в уставной капитал

- Сроки оплаты взносов

Учредительный договор может быть объявлен в уставе коммерческой тайной.

Внеоборотные активы

внеоборотные активы

В состав внеоборотных активов входят:

- Внематериальные активы

- Основные средства

- Долгосрочные вложения и прочие внеоборотные активы

Основные средства

Средства производства делятся на группы:

- Здания

- Сооружения

- Машины и оборудование

- Измерительные и регистрирующие приборы

- Транспортные средства

- Вычислительная техника

технологической структурой

Принято разделять основные средства на активную и пассивную часть. К активной части относятся те элементы, которые непосредственно участвуют в производственном процессе, используются для производства продукции. Активная часть основных средств нужна для производства продукции и поэтому предприниматель заинтересован именно в этой части основных средств. Но для цивилизованной деятельности важна и пассивная часть. Желательно, чтобы части были равны.

Основные средства бывают:

- Производственного назначения

- Непроизводственного назначения

Основные непроизводственные фонды

нематериальные активы

1) Для предприятий, которые являлись объектом продажи, стоимость деловой репутации равна: коммерческая цена – стоимость имущества по балансу.

2) Для предприятий, не являющихся объектом продажи, стоимость Гудвила оцениваются как сверхприбыль, получаемая с каждого рубля стоимости капитала по отношению к среднеотраслевой прибыли.

С 2000 года Гудвил выступает элементом бухгалтерского учета. Основные средства и внеметериальные активы могут быть оценены в натуральной и стоимостной форме. В антуральном выражении они представляют собой перечень имеющихся н балансе предприятий средств производства в соответствии с инвентарными номерами. В стоимостном измерении основные средства могут быть оценены по :

Первоначальной стоимости, Восстановительной стоимости, Балансовой стоимости., Ликвидационной стоимости, Остаточной стоимости

среднегодовая величина основных средств

| Статья баланса | Обозначение | Срок функционирования |

| 1. Стоимость основных фондов на начало года | Фн | t |

| 2. вводимые фонды | Фвв | t |

| 3.фонды ликвидируемые | Фл | t |

| 4. фонды на конец года | Фк | t |

Уравнение баланса: Фк=Фн+Фвв-Фл

Среднегодовая величина : ![]()

Фонды ликвидируемые : ![]()

Среднегодовая величина : ![]()

Т – количество временных единиц в году

Фн

t

Q

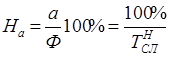

Износ основных средств и формы амортизации

Изменение стоимости основных средств связано с их износом, независимо от того используются они или нет.

Износ бывает :

- Частичный

- Полный

Частичный износ может быть устранен посредством ремонта, полный – заменой изношенной техники.

В зависимости от проявлений износа выделяют:

- Физический износ – потеря потребительских свойств в процессе эксплуатации

- Экономический износ – уменьшение стоимости вследствие появления более дешевых аналогов в связи с научно-техническим прогрессом и повышением производительности общественного труда

- Социальный износ – уменьшение привлекательности труда с использованием устаревшей техники

- Экологический износ – изменение процесса эксплуатации, приводящее к загрязнению окружающей среды

- Внешний износ (для объектов недвижимости) – изменение внешней среды, приводящее к снижению потребительских свойств объекта

реновация

амортизацией

Износ ® реновация ® амортизация

амортизационным отчислением

;

; ![]() — первоначальная стоимость основного средства; TН СЛ – нормативный срок службы.

— первоначальная стоимость основного средства; TН СЛ – нормативный срок службы.

Т ФАКТ =ТН СЛ Þ величина амортизационного фонда равна Ф, т.е. достаточна для реновации (при отсутствии инфляции).

Т ФАКТ <ТН СЛ Þ Фирма не имеет достаточных средств и вынуждена для реновации вышедшего из строя оборудования или здания добавить необходимые средства из прибыли после налогообложения.

Т ФАКТ >ТН СЛ Þ начисление амортизации прекращается независимо от того, в каком состоянии находится объект.

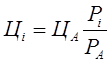

Накопление амортизационного фонда происходит за счет выручки предприятия, которое формируется в зависимости от цен на реализуемую продукцию и услуги. В состав цены в свою очередь включается амортизация.

В – выручка; Ц i – цена; Ni – количество продукции; Ci – затраты; Пi – прибыль; А – амортизация.

В действительности расчет амортизации осуществляется на основе установленного правительством и министерством финансов норм амортизационных отчислений.

Норма

Возможны 2 модели инвестирования реноваций:

1) Все средства на реновацию у всех фирм изымаются государством и расходятся централизовано. Н а =0. Отрицательным является то, что фирма лишается права самостоятельно следить за своим оборудованием. Положительным является то, что общество в целом строит свои приоритеты в развитии производства, его обновлении, стимулируются общественно значимые объекты.

2) Фирма самостоятельно принимает решения об обновлении основных средств и государство разрешает все средства, поступившие от реализации продукции за вычетом затрат оставить в распоряжении предприятия.

Существующее в нашей стране положение, связанное с дефицитом государственного бюджета, не позволяет пересмотреть нормы амортизационных отчислений в сторону увеличения. Действующие в России нормы являются одними из самых низких в мире, что сдерживает НТП.

Величина амортизационных отчислений, которая может быть отнесена на затраты, определяется умножением нормы амортизации на стоимость основных средств по балансу предприятия.

ускоренная амортизация

Ускоренная амортизация является налоговой льготой и объявляется в Учетной политике предприятия.

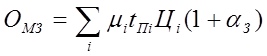

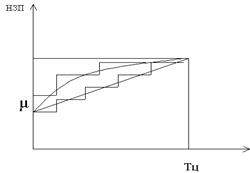

Оборотные активы

незавершенное производство

МЗ ® НЗП ® ГП ® ДС

Эффективность использования оборотных активов определяется количеством оборотов в течение определенного периода времени, как правило, года.

![]() ;

; ![]()

К ОБ – число циклов оборотов; Qреал – объем реализованной продукции; О – оборотные активы; ТОб – период оборота; Тпл – плановый период.

Период оборота показывает сколько дней прошло от момента начала цикла оборота (закупки материалов) до начала следующего цикла.

кредиторской задолженностью

Для малых предприятий с небольшими длительностями производственного цикла существует возможность за счет полученных отсрочек свести потребность в оборотных средствах к нулю.

Оборотные средства бывают :

- Собственные

- Заемные

Собственные оборотные средства

| а) | А | П | б) | А | П |

| внеоборотные активы | собственные средства | внеоборотные активы | собственные средства | ||

| оборотные активы | заемные средства | оборотные активы | |||

| заемные средства |

а) удовлетворительный вариант

б) хороший вариант

Собственные оборотные средства=собственные средства – внеоборотные активы

Наличие у предприятия собственных оборотных средств – признак финансового благополучия.

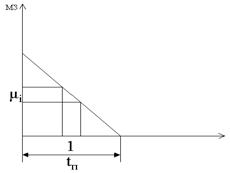

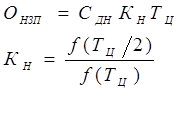

Нормирование оборотных средств

нормированием

1) материальные затраты

m i – дневная норма потребления i-го вида продукта

Ц i – цена единицы i-го интервала

t п – интервал поставки

2) незавершенное производство

К Н – коэффициент нарастания затрат

Т Ц – длительность цикла

С ДН – средние затраты в день

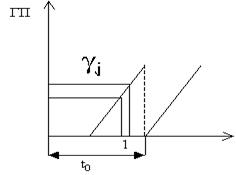

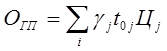

3) Готовая продукция

g j – объем производства продукции j-го вида в день

t 0 j – интервал отгрузки продукции j-го вида

Ц j – цена единицы продукции j-го вида

Управление персоналом

Кадровая политика

Различные организации строят свою кадровую политику, ориентируясь на 2 модели, которые принято называть японской и американской.

Японская модель управления персоналом

Американская модель

Программа работы с персоналом состоит из следующих этапов:

1) аттестация рабочих мест, определение числа работников, необходимых для выполнения имеющегося объема работ, и обеспеченных оборудованием

2) определение потребностей в дополнительном персонале или в необходимости сокращения численности персонала

3) подбор персонала (может осуществляться фирмой самостоятельно или через кадровые агентства)

4) отборочная беседа и прием на работу, как правило, на испытательный срок

5) планирование деловой карьеры и перемещение с должности на должность

Формы оплаты труда

В нашей стране применяются 2 формы оплаты труда:

1) тарифная

2) контрактная

Тарифная форма предусматривает 3 элемента:

- тарифно-квалификационный справочник;

- тарифная сетка;

- тарифная ставка.

Ставка

Тарифные коэффициенты

Контрактная форма

По способу формирования заработка различают: сдельную и повременную оплату.

сдельного заработка

З СД =tСД N

Повременная оплата

По способам стимулирования результатов труда оплата бывает:

а) простая (без стимулирования)

б) премиальная (размер премии увязывается с результативностью деятельности)

в) аккордная (оплата происходит по умолчанию или по выполнению определенного объема работ)

г) бонусная (устанавливается годовой заработок и ежемесячные выплаты составляют:

Невыплаченная сумма составляет бонус)

Невыплаченная сумма составляет бонус)

д) бригадная (предусматривает оплату работы целому коллективу, которая распределяется по участникам в зависимости от коэффициента трудового участия).

Затраты фирмы

Виды затрат

Все затраты, которые сопровождают процесс создания функционирования фирмы можно разделить на 2 группы :

периодические затраты

2) Текущие расходы, издержки, постоянные затраты, эксплуатационные расходы, включает все виды затрат непрерывно сопровождающие производственный процесс в состав текущих затрат входят следующие экономические элементы:

- Заработная плата (основная и дополнительная)

- Отчисления во внебюджетные фонды

- Расходы на материалы

- Энергетические затраты

- Амортизация основных фондов

Издержки фирмы

Издержки могут быть классифицированы в зависимости от:

1) отношения к производимому продукту, 2-х видов

- прямые издержки

- косвенные издержки

Прямые издержки

- заработную плату персонала, выпускающего именно этот вид продукции

- энергетические затраты, если установлены специальные счетчики, отмеряющие расходы электроэнергии для производства данной продукции, амортизация используемого оборудования.

Косвенные издержки

- заработная плата для административно-управленческого персонала

- амортизация здания

- расходы на отопление и освещение помещения

- расходы на охрану и т.п.

2) объема выпускаемой продукции

- зависящие от объема выпускаемой прдукции

- условно-постоянные

Зависящие от объема выпускаемой продукции

Условно-постоянные

З=З ЗАВ +ЗУП

Себестоимость единицы продукции

Q – объем производства.

Эффект масштаба

Чем меньше доля зависящих расходов, тем сильнее влияет объем н себестоимость продукции

3) экономических элементов текущие затраты делятся на:

а) расходы на оплату труда включают:

- основную заработную плату (сдельную или повременную), выплаченную за проделанную работу или в соответствие со штатным расписанием

- дополнительную заработную плату (за непроработанное время в соответствие с трудовым законодательством районные надбавки, надбавки за работу в ночные часы, за сверхурочные, за совмещение обязанностей и т.д.)

- отчисления, которые производят предприятия во внебюджетные фонды

- 28% — пенсионный фонд

- 5,7% — фонд обязательного медицинского страхования

- 3,6% — фонд социального страхования

- 1,5% — фонд поддержки экономических реформ

- 1% — фонд за пользование автомобильными дорогами (дорожный фонд)

- 1% — фонд поддержки образовательных учреждений

б) расходы на материалы включают:

- материалы и сырье, необходимое для производства продукции

- покупные полуфабрикаты и комплектующие изделия

- упаковку

- материалы для ремонта

в) энергетические затраты

- топливо и электроэнергия на технологические нужды, на отопление и освещение

- различные виды горючих материалов

г) расходы на амортизацию.

Все виды затрат на предприятии могут быть отнесены к какому-либо экономическому элементу или разложены на отдельные экономические элементы.

В разных отраслях производства различна структура затрат:

в машиностроении

в металлургической промышленности

в интеллектуальной сфере

в энергетике

Очень важно с точки зрения автоматизации производства влияние на соотношение доли затрат на оплату труда и амортизацию (чем выше оснащенность, тем выше доля амортизации и меньше доля заработной платы).

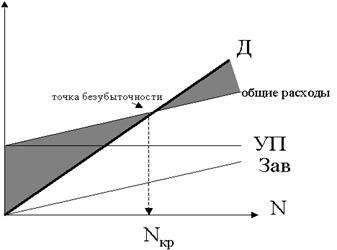

График безубыточности

Для определения объема производства, которое обеспечивает безубыточность функционирования фирмы, все издержки, связанные с ее функционированием делят на зависящие от объема производства и условно-постоянные.

Д – доходы

Д – доходы

N – объем производства

критическим объемом

зона убытков

Затраты на создание и сипользование информационных технологий

При внедрении информационных технологий неизбежно возникают затраты: разовые, единовременные, капитальные. Они включают :

1) расходы на техническое обеспечение, стоимость компьютеров базовой комплектации и дополнительных устройств, вспомогательных устройств (ксерокс).

2) затраты на информационное обеспечение. Для информационных технологий, использующих Интернет, включают разовую плату за подключение, доменное имя. Если информационная технология предусматривает использование или создание баз данных, то разовые первоначальные затраты на обеспечение складываются из лицензионной стоимости системы управления базами данных и среды, в которой проектируется база данных. Кроме того, включаются затраты на процесс проектирования и заполнения баз данных. На этапе технического задания на разработку информационной технологии продолжительность проектирования баз данных можно оценить на основе сетевой модели или перечня работ, связанных с проектированием.

Величина затрат: З НО проект =tпроект Счел-ч ; где tпроект – время, Счел-ч – стоимость человекочаса.

Стоимость человекочаса определяется на основе сметы затрат, связанных с оплатой труда проектировщика баз данных. Эту смету целесообразно составить на месяц.

В состав затрат входит:

- заработная плата проектировщика,

- отчисления во внебюджетные фонды,

- расходы на материалы (дискеты, бумагу),

- прочие непредвиденные расходы

Заполнение баз данных также сопровождается затратами, связанными со временем внесения информации в базу данных в начале ее функционирования.

3) затраты на разработку программного обеспечения могут быть определены 2-мя способами:

а) на основе цены программы – аналога

В зависимости от набора выполняемых функций проектируемый программыный продукт можно оценить дороже или дешевле:

б) также основывается на затратах.

В этом случае кроме затрат, связанных с потреблением живого труда (человекочаса), учитываются затраты, сопровождающие функционирование компьютера – амортизация компьютера и расходы на электроэнергию.

Использование вычислительной техники предполагает также включение в себестоимость машиночаса и других косвенных общехозяйственных затрат, создающих условие для эксплуатации вычислительной техники. В эти затраты включают стоимость офисного здания в части площади, занимаемой одним рабочим местом (4,5 м 2 ), его отопление и освещение, выполнение ремонтных работ, оплату труда управленческого персонала и т.п. затраты, включаемые в себестоимость. Эти затраты н стадии формирования технического задания можно принять равными 300% от себестоимости машиночаса.

Полные затраты на проектирование информационной технологии включают сумму стоимости технического обеспечения и программного обеспечения.

При расчете первоначальных затрат возникает проблема определения стоимости информационно-вычислительных ресурсов, которые приобретаются для использования многими проектировщиками.

В этом случае возможно включение в затраты на проектирование конкретной системы только части расходов, связанных с используемой долей информационно-вычислительного ресурса.

Для определения этой роли можно исходить из соображений, что срок службы данной информационно-вычислительного ресурса или нематериального актива составляет 2 года. За этот срок планируется произвести N разработок с использованием данной среды, следовательно 1/N часть ресурса потребляется в данной информационной технологии.

В процессе эксплуатации информационной технологии затраты могут быть определены:

![]()

t – время, в течение которого производится разработка данных по разработанной информационной технологии.