В основе принятия решений по инновационной деятельности лежит оценка инновационных качеств предполагаемых объектов внедрения, которая в соответствии с методикой современного инновационного анализа ведется по определенному набору критериальных показателей эффективности. Определение значений показателей эффективности инноваций позволяет оценить рассматриваемый инновационный объект с позиций приемлемости для дальнейшего анализа, произвести сравнительную оценку ряда конкурирующих инновационных объектов и их ранжирование, осуществить выбор совокупности инновационных проектов, обеспечивающих заданное соотношение эффективности и риска, что является актуальным в современных экономических условиях.

Цель реферата – рассмотреть основные приемы оценки эффективности инновации. В соответствии с указанной целью были сформулированы и решены следующие зада:

- рассмотрено понятие «инновация»

- изучена сущность инновационной деятельности предприятия

- проанализированы основные приемы оценки эффективности инновации

Оценка эффективности инноваций является наиболее ответственным этапом принятия инвестиционного решения, от результатов которого в значительной мере зависит степень внедрения инновации. В свою очередь, объективность и достоверность полученных результатов во многом обусловлены используемыми методами анализа. В связи с этим важно рассмотреть существующие методические подходы к оценке эффективности инноваций и определить возможности их применения с целью рационального выбора вариантов инновационной деятельности.

При написании реферата были использованы различные библиографические и периодические издания, материалы сети Интернет.

Часть 1. Инновационная деятельность на предприятии.

1.1 Понятие инноваций и их классификация.

Исследование инновационного развития предприятий требует прежде всего изучения таких основных понятий, как инновация и их классификация, инновационный процесс и его составляющие, инновационная деятельность и её характеристика. Анализ сущности и содержания данных экономических категорий, а также выявление особенностей разработки и реализации новых технологий позволяет раскрыть современную концепцию осуществления инновационного развития хозяйствующих субъектов.

В буквальном смысле инновация (от англ. innovation) переводится на русский язык как введение нового и означает процесс использования новшества или изобретения. То есть новая идея, или новация, с момента принятия к распространению приобретает новое качество — становится инновацией. Процесс такого преобразования называется инновационным процессом. Для того, чтобы новая идея получила воплощение в виде новой технологии или нового продукта, она должна обладать научно-технической новизной, производственной реализуемостью и экономической эффективностью.

Анализ инновационной деятельности предприятий

... и подетальный расчет экономической эффективности. Жизнециклическая концепция инноваций играет очень важную роль в определении как максимального объема выпуска, объема продаж и прибыли, так и продолжительности цикла жизни конкретного новшества. Инновационная деятельность ...

В Современном экономическом словаре: «Инновации — нововведения в области техники, технологии, организации труда и управления, основанные на использовании достижений науки и передового опыта, а также использование этих новшеств в самых разных областях и сферах деятельности»

Наиболее полным и всеобъемлющим, на наш взгляд, представляется следующее определение: «Инновация — это процесс реализации новой идеи в любой сфере жизнидеятельности человека, способствующей удовлетворению существующей потребности на рынке и приносящей экономический эффект».

С тем чтобы изучить комплексный характер инноваций, раскрыть разнообразные области и способы их использования, а значит, и различные методы управления, представляется необходимым изучение системы и классификации нововведений. Анализ основных признаков инноваций, а также свойств и характерных особенностей тех или иных нововведений позволит выявить специфические требования, предъявляемые к механизму их разработки и внедрения на предприятиях.

Инновации принято классифицировать по разнообразным признакам. Многие из них являются тождественными и родственными. К наиболее тожественным из представленных следует отнести такие признаки, как степень новизны инновации, её роль и значимость, а также характер и время выхода на рынок. При разработке и внедрении инноваций, а также исследовании этих процессов необходимо нововведения в первую очередь разграничить на: 1) базисные и улучшающие; 2) продуктовые, технологические и нетехнологические; 3) преактивные или реактивные.

К базисным относят инновации, которые реализуют крупные научно-технические разработки и становятся основой формирования технологий нового поколения, не имеющих аналогов в отечественной и мировой практике. Базисные инновации — это принципиально новые для отрасли продукты и технологии. Улучшающие инновации реализуют мелкие и средние изобретения, усовершенствующие технологию изготовления и/или технические характеристики уже известных товаров. В отличие от них псевдоинновации направлены на частичные изменения (чаще декоративного характера — форма, цвет) устаревших поколений техники и технологий, которые по своей сути тормозят технический прогресс.

В зависимости от основного содержания и характера нововведения принято подразделять на:

- продуктовые, которые связаны с изменениями в продукции;

- технологические, распространяемые на методы производства;

- нетехнологические, затрагивающие факторы организационно-управленческого и финансового — экономического характера.

Реактивная инновация — это такое нововведение, которое хозяйствующий объект внедряет вслед за конкурентом как ответную реакцию на уже появившийся на рынке новый продукт.

К стратегическим инновациям относят нововведения, внедрение которых носит упреждающий (преактивный) характер с целью получения преимущества первого хода», которое при правильном использовании может привести к лидерству на рынке и высоким прибылям.

Инновации в предприятиях общественного питания

... технологии воздушной прошивки у этих печей практически нет тепловыделений во внешнюю среду, а температура в рабочей камере остается постоянной независимо от загруженности печи. Практика Плиты для предприятий, ... закусочных, поскольку идеально ПОДХОДRТ ДЛR производства малого количества порций. Они долговечны, ... в горячих цехах и моечных отделениях профессиональных кухонь, столовых, комбинатов питания ...

1.2 Сущность инновационной деятельности предприятия.

Для многих российских предприятий, столкнувшихся с острой конкуренцией, проблемой выживания в жестких условиях рынка, именно инновационная деятельность и её результаты являются главным условием успеха и эффективности. Поэтому участники рыночных отношений, прежде всего те из них, которые занимаются производством, для обеспечения своей текущей и перспективной конкурентоспособности обязаны целенаправленно формировать и осуществлять свою инновационную политику.

Инновационная деятельность предприятия — это сложная динамическая система действия и взаимодействия различных методов, факторов и органов управления, занимающихся научными исследованиями, созданием новых видов продукции, совершенствованием оборудования и предметов труда, технологических процессов и форм организации производства на основе новейших достижений науки, техники и передового опыта; планированием, финансированием и координацией научно-технического прогресса; совершенствованием экономических рычагов и стимулов; разработкой системы мер по регулированию комплекса взаимообусловленных мероприятий, направленных на ускорение интенсивного развития научно-технического прогресса и повышение его социально-экономической эффективности.

Следует отметить, что целесообразно разграничить понятия «новшество» и «инновация».

Новшество — оформленный результат фундаментальных, прикладных исследований, разработок или экспериментальных работ в какой-либо сфере деятельности, направленный на повышение её эффективности.

Новшества могут оформляться в виде:

- открытий, изобретений, патентов;

- товарных знаков;

- рационализаторских предложений;

- документации на новый или усовершенствованный продукт, технологию, управленческий или производственный процесс;

- организационной, производственной или других структур;

- «ноу-хау»;

- научных подходов или принципов;

- документа (стандарта, рекомендаций, методики, инструкции и т.п.);

- результатов маркетинговых исследований и т.д.

Для разработки новшества необходимо провести маркетинговые исследования, НИОКР, организационно-техническую подготовку производства, производств и оформить результаты. Инновация — конечный результат внедрения новшеств с целью изменения объекта управления и получения экономического, социально го, экологического, научно-технического или другого вида эффекта.

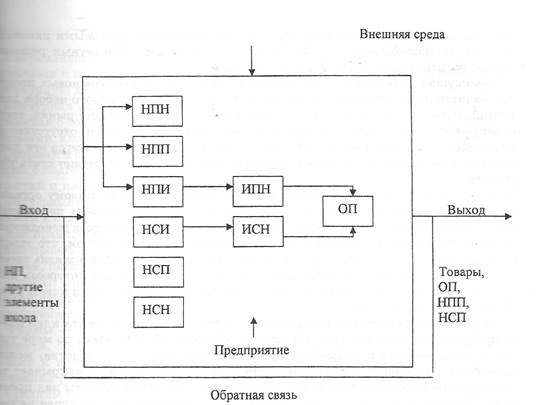

Новшества могут разрабатываться как для собственных нужд (для внедрения в собственном производстве либо для накопления), так и для продажи. На «входе» предприятия как системы будут новшества их продавцов, которые могут сразу внедряться, переходя в форму инноваций, либо просто накапливаться, дожидаясь своего часа для внедрения. На «выходе» предприятия будут только новшества как товары (рис. 1)

Рис. 1 Схема превращении новшеств в инновации и основную продукцию предприятия:

НП — новшества покупные.

НПН, НПП, НПИ — новшества покупные, соответственно для накопления, на продажу, в инновации.

Инвестиционная деятельность на примере предприятия ООО «Форсаж»

... Поэтому цель данной работы – систематизируя теоретические основы рассмотреть сущность инвестиционной деятельности хозяйствующего субъекта на примере конкретного предприятия и разработать мероприятия для повышения эффективности инвестиционной деятельности. Предмет исследования в данной курсовой работе – процесс инвестиционной деятельности, ее планирование ...

НСИ, НСП, НСН — новшества собственного производства (разработки), реализуемые соответственно в инновациях, на продажу, для накопления. ИПН, ИСН — инновации соответственно покупных и собственных новшеств. ОП — основная продукция предприятия

Неправомерно в понятие «инновация» включать разработку инновации, её создание, внедрение и диффузию. Эти этапы относятся к инновационной деятельности как процессу, результатом которого могут быть новшества или инновации.

На современном этапе технологической революции предприятия стремятся увеличить удельный вес новшеств, реализуемых в инновациях, что позволяет не повышать уровень монополизма в данной сфере и диктовать покупателям и конкурентам свою политику. Благосостояние общества определяется не массой фа торов производства и не объёмом инвестиций, а эффективностью инновационной деятельности, дающей конечный положительный результат.

Новшества могут разрабатываться по любой проблеме на любой стадии жизненного цикла товара (стратегический маркетинг, НИОКР и т.д.).

Таким образом, инновационная деятельность — это процесс по стратегическому маркетингу, НИОКР, организационно-технологической подготовке производства, производству и оформлению новшеств, их внедрению (или превращении инновации) и распространению в другие сферы (диффузия).

Потребность в осуществлении инновационной деятельности на предприятии: обусловлена:

- усилением интенсивных факторов развития производства, которые способствуют применению научно-технического прогресса во всех сферах экономической деятельности;

- необходимостью существенного сокращения сроков создания, освоения новой техники;

- повышением технического уровня производства.[1]

Переход экономики на инновационный путь развития требует мощной активизации инновационной деятельности. Поэтому оценка инноваций позволяет определить их воздействие на конечные социально-экономические результаты производства. [2]

Основные приемы оценки эффективности инноваций рассмотрены в следующей части реферата.

Часть 2. Приемы оценки эффективности инновации.

2.1 Методы оценки эффективности инновационных проектов.

В существующих методических разработках и рекомендациях по оценке инновационных проектов, созданию и изучению инвестиционной привлекательности отдельных предприятий, регионов и отраслей промышленности практически не рассматривается механизм их функционирования. Сегодня актуальными для таких структур являются вопросы стратегического и оперативного менеджмента, маркетинга, финансов, бухгалтерского учета и отчетности, внутреннего контроля и аудита.

Следует отметить, что несмотря на детальное рассмотрение различных аспектов инновационной деятельности, в специальных фундаментальных исследованиях отечественных и зарубежных авторов, ставших классическими, также как и в работах общего экономического характера, теоретические оценки и анализ инновационных проектов к настоящему времени пока не нашли должного отражения.

Прогнозирование и оценка результатов внедрения инноваций представляются наиболее слабым звеном инновационной деятельности на многих предприятиях. Технические инновации часто оцениваются на уровне здравого смысла, когда отсутствуют серьезные экономические расчеты эффекта инновационной деятельности. Менеджеры, описывая результаты технических и технологических инноваций, часто говорят о расширении ассортимента, о повышении качества продукции, но затрудняются объяснить, как это повлияет на доходы предприятия и его рентабельность. При оценке результатов конкретной инновации респонденты больше склоняются к описанию итогов деятельности предприятия.

Экономическая эффективность инновационного проекта

... коммунальных услуг. 1. Теоретические аспекты оценки экономической эффективности инновационного проекта 1 .1 Понятие инноваций и инновационной деятельности Каждая организация должна развиваться и совершенствовать свою продукцию (работы, услуги). В противном случае она ...

Инновационный проект характеризуется сроками выполнения и уровнем материальных и финансовых затрат. Разница между результатами, полученными от реализации инновационного проекта и затратами на его осуществление представляет его экономический эффект или балансовую прибыль. В условиях негосударственной формы собственности балансовая прибыль не является ни собственностью государства, ни собственностью предпринимателя. Из нее свою долю в виде налогов получает государство, а оставшаяся часть принадлежит производителю, т. е. величина чистой прибыли равна разности между балансовой прибылью и налогами.

Показателем эффективности затрат считается рентабельность, т. е. отношение чистой прибыли к затратам на осуществление инновационного проекта. Отношение общей суммы затрат к среднегодовой чистой прибыли, полученной за весь срок использования инновационного проекта характеризует его срок окупаемости. Для потребителя экономически выгодно, чтобы срок был не более четырех-пяти лет.

При моделировании инновационных процессов предполагается, что максимум выпуска продукции должен соответствовать моменту времени, когда предлагаемый продукт захватит 75% потенциального рынка. Это позволяет установить диапазон жизненного цикла инновации и момент начала ее внедрения. Слишком ранний выход на рынок, который не готов к восприятию нового продукта, может обернуться значительными убытками. Промедление в запуске инноваций позволит сделать это конкурентам и монополизировать рынок.[5]

Существует много теоретических работ по обоснованию целесообразности инновационных проектов. Однако, как показывает опыт их внедрения, инновационный проект, признанный эффективным по критерию инвестора, может оказаться неэффективным в общем балансе экономических интересов, ресурсных возможностей и территориальных ограничений. Поэтому необходимо разрабатывать методологию согласования отдельных инновационных проектов с региональной социально-экономической сферой. Качество подготовки проектов с учетом критериев и требований международной экспертизы служит гарантией для инвесторов и снижает инвестиционный риск. Инновационные проекты оцениваются с учетом уровня чистого дохода и дополнительной чистой прибыли, обеспечиваемых инновациями. В долгосрочной перспективе оба эти понятия тождественны, однако на краткосрочном интервале между ними имеется различие. Когда приобретается новое оборудование и инвентарь или разрабатывается новая продукция, расход средств обычно превышает поступления.

Самый простой метод оценки капиталовложений основан на определении времени, необходимого для покрытия начальных инвестиций и размеров ежегодного вклада, рассчитываемого как разность между годовыми доходами и затратами. При этом период возврата рассчитывается как отношение величины начальных капиталовложений к ежегодному вкладу. Преимуществом метода является простота расчетов и возможность ранжирования проектов в зависимости от сроков окупаемости. Недостатки заключаются в том, что этот метод не учитывает отдачу от вложенного капитала, т. е. его прибыльность.

Социальный капитал в инновационном cоциально-экономическом развитии ...

... принципов формирования социального капитала. Практическую реализацию Концепция формирования социального капитала получила в проведении Международных выездных бизнес-школ и практических семинаров по формированию групп развития, социально-экономического партнерства, которые проводились Финансово-экономическим институтом Северо-Восточного ...

Более точным методом оценки инновационных проектов является метод, основанный на определении среднего уровня отдачи, учитывающий амортизацию и вложенный капитал. При этом прибыльность рассчитывается как отношение ежегодного вклада к амортизационным расходам, а средняя величина отдачи от вложенного капитала — как отношение величины начальных капиталовложений к прогнозируемому значению годового дохода. Преимуществом этого метода является возможность достаточно точного сравнения альтернативных проектов, учет общего дохода и амортизации. Недостатки метода заключаются в игнорировании изменения уровня дохода и инвестиций в различные периоды и пренебрежении обстоятельством, что денежные доходы, полученные позже, не обладают той же стоимостью, что полученные ранее. Это в условиях инфляции очень важно.

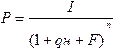

Наиболее распространенным методом оценки инновационных проектов является метод дисконтирования средств, базирующийся на допущении, что деньги, получаемые или расходуемые в будущем, будут иметь меньшую ценность, чем в настоящее время. Формула расчета дисконтированной стоимости будущих поступлений (Р) имеет следующий вид (1):

(1)

(1)

I-величина отдачи от инвестиции

qn-процентная ставка

n-кол-во лет

1+qn-фактор дисконтированнои стоимости.

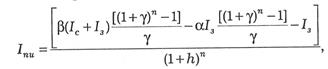

Вместе с тем большинство инновационных проектов включают в себя поток средств на различных уровнях организации и подготовки производства в различные периоды, что существенно ограничивает применимость расчетов дисконтированной стоимости, так как они дают отличающиеся друг от друга значения, убывающие в хронологической последовательности. Расширением этого метода являются расчеты чистой дисконтированной стоимости. Чистая дисконтированная стоимость представляет собой баланс общих дисконтированных стоимостей денежного потока сверх того, что создается при минимальном уровне дисконта, представляющем собой уровень отдачи, который должен быть достигнут от инвестиций. Когда приходится выбирать из различных вариантов проектов, предпочтение отдается тому, который предлагает наивысший уровень чистой дисконтированной стоимости.В бизнесе все будущие поступления связаны с риском, который возрастает в условиях инфляции. Дисконтированная стоимость в реальном выражении будущих денег также сокращается под воздействием инфляции, что может быть представлено формулой (2)

(2)

(2)

Здесь F — уровень инфляции.

Методические подходы к учету рисков путем непосредственного их количественного отражения в показателях экономической оценки также основываются на определении и корректировке ставок дисконта. Инвестор требует большей доходности для рискованных проектов. В показателях экономической эффективности это учитывается увеличением ставки дисконта как премия за риск. Риск этот связан с возможностью частичного или полного невозвращения инвестированных средств. Так же и у производителя, реализующего инновационный проект, в связи с неопределенностью результатов осуществления не всегда может быть достигнута прибыль в запланированных объемах, что приведет к тому, что у него может не оказаться средств для возврата кредита и выплаты по нему текущих процентов.

Венчурного финансирования инвестиционных проектов в настоящее ...

... венчурного финансирования инвестиционных проектов в настоящее время является актуальной. Сегодня необходимо повысить эффективность использования венчурного капитала, особенно для малого бизнеса, который имеет потенциал для развития российской ... изменить отношение к вопросам стратегического планирования, связанного с венчурным финансированием. Курсовая работа состоит из введения, трёх глав и ...

Инфляция является одним из факторов, оказывающих определяющее воздействие на инвестиционный климат и экономическую эффективность инновационной деятельности, поэтому влияние инфляционных процессов обязательно должно учитываться при оценке эффективности инвестиций.

Имеются работы по определению экономической эффективности инвестиционных проектов в условиях неразвитого фондового рынка, основанные на исчислении чистого потока платежей. С финансовой точки зрения именно потоки текущих доходов и расходов, а также чистый поток платежей достаточно полно характеризуют инвестиционный проект.

В литературе предложено учет инфляции при определении экономической эффективности инвестиций в инновационные проекты производить по формуле (3)

(3)

(3)

где Р — годовая норма прибыли от реализации проекта;

1 с — собственные финансовые средства субъекта хозяйственной деятельности;

- Iз— заемные средства;

- у — процент годовых от реинвестирования прибыли в финансовые инструменты;

п — срок осуществления проекта; а — годовая процентная ставка; h — индекс инфляции;

(1 + h ) n — индекс покупательной способности денег.

Варианты расчета взаимодействия инвестора и субъекта, учитывающие параметры проекта и экономические условия его осуществления, еще более сложны и требуют большого количества априорных данных.

В качестве таких информативных параметров используются: объем инвестиций, продолжительность периода эксплуатации проекта, величина собственных финансовых ресурсов производителя, реализующего проект, требования к продолжительности его осуществления, средняя стоимость кредитных ресурсов, доходность реинвестирования, схемы организации и финансирования.

Следует отметить, что большое количество частных показателей экономической эффективности усложняет общую оценку инновационных проектов. Кроме того, сравниваемые варианты могут иметь сопоставимые характеристики в одних показателях и отличающиеся в других. Может быть также достигнуто преимущество в одних показателях и проигрыш в других. Например, один проект по сравнению с другим может иметь более высокий уровень показателя финансового результата, но более длительный период окупаемости. Для исключения неопределенности таких оценок предлагается вводить интегральный показатель экономической эффективности инвестиционных проектов, пригодный в принципе и для расчета результатов инновационной деятельности.

В интегральный показатель экономической эффективности инновационных проектов входят следующие частные показатели:

- чистый приведенный доход, отражающий финансовый результат от реализации проекта;

- индекс доходности проекта, показывающий, какая доля дохода приходится на единицу инвестиций;

- среднегодовая прибыль, рассчитываемая как отношение чистого приведенного дохода ко всей продолжительности эксплуатации проекта;

- внутренняя норма доходности, определяемая как норма годовой доходности;

- среднегодовая рентабельность проекта, рассчитываемая как отношение среднегодовой прибыли к объему суммарных инвестиций;

- период окупаемости проекта.

Значения частных показателей экономической эффективности сводятся в единую таблицу — матрицу показателей, пользуясь которой анализируется коэффициент окупаемости, показывающий, какая доля инвестиционного капитала окупается за 1 год. Частные показатели экономической эффективности имеют разные физическую природу и размерность, поэтому для обеспечения возможности их комбинирования необходимо выполнить нормировку для перехода к безразмерному виду по формуле (4)

Бюджетная эффективность проекта: понятие, показатели

... показатель бюджетной эффективности, как бюджетный эффект. Бюджетный эффект определяется как превышение доходов бюджета соответствующего уровня в связи с реализацией конкретного инвестиционного проекта. бюджетный проект экономический 2. Показатели бюджетной эффективности Для определения бюджетной эффективности инвестиционных проектов используются элементы методологии оценки инвестиционных проектов ...

![]() (4)

(4)

где Z» — значение г-го показателя после нормировки;

x i

Ximin — минимальное значение г-го показателя;

- Ximax — максимальное значение г-го показателя.

Диапазоном вариаций нормированных показателей будет интервал [0…1]. Предлагается несколько вариантов интегральных показателей экономической эффективности, расчет которых можно производить с помощью прикладных статистических программных пакетов.

Наиболее простой из интегральных показателей рассчитывается как корень квадратный из суммы квадратов частных показателей. Диапазон вариации такого обобщенного интегрального показателя составляет [0…2,45]. Чем эффективнее проект, тем ближе значение показателя к числу 2,45 и, соответственно, чем он менее эффективен, тем ближе это значение к нулю.

Несколько большей сложностью в выполнении расчетных операций при определении интегрального показателя эффективности инновационных проектов обладает метод, основанный на применении дискриминантного анализа. При этом интегральный показатель представляется в виде линейной комбинации частных показателей со своими коэффициентами. Величина этих коэффициентов подбирается таким образом, чтобы интегральный показатель максимально отличался для разных проектов, поэтому необходимо максимизировать дисперсионные соотношения Фишера.

Еще большую техническую сложность в реализации имеет главный компонент, отличительной положительной особенностью которого является исключение дублирующих показателей и учет взаимных корреляционных связей между анализируемыми частными показателями. Устранение мультиколлинеарных связей между показателями и выделение скрытых аргумент-факторов позволяет дать оценку вклада в общий интегральный показатель экономической эффективности всех составляющих его компонент.[3]

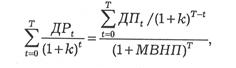

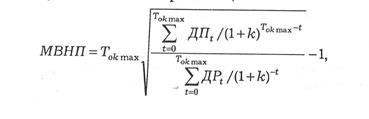

Рыночные условия хозяйствования допускают возможность использования различных способов инвестиционной деятельности. Условие привлечения и структура задействованного в инвестировании капитала существенно определяют эффективность инновационных проектов и целесообразность их реализации. Для обоснования стоимости инвестированного в инновации капитала в литературе предлагается такой универсальный показатель, как модифицированная внутренняя норма прибыльности, представляющая собой ставку прибыли, при которой дисконтируемая стоимость инвестиционных затрат по проекту равняется конечной стоимости поступлений от его реализации (5):

Экономическая эффективность инвестиций в инновации

... экономической эффективности инвестиций в инновации представляет собой недостаточно изученную область экономических знаний. Это связано с тем, что невозможно заранее предусмотреть все последствия реализации таких инновационных проектов. В ... инвестирования 1 Характеристика инвестиций Инвестиция (нем.) - вложение капитала в отрасли экономики внутри страны и за границей направленные на простое и ...

(5)

(5)

где ДР i — денежные расходы по проекту в момент времени t ;

ДП i — денежные прибыли по проекту в момент времени t ;

МВНП — модифицированная внутренняя норма прибыли;

к — ставка реинвестирования капитала, высвобождающаяся при реализации проекта;

Т — плановый горизонт расчета.

Этому интегральному показателю не свойственен такой недостаток как мультипликация, и допускается, что денежные поступления, высвобождающиеся при реализации проекта, реинвестируются по ставке, равняющейся стоимости капитала. Несколько расплывчато в данной формуле выглядит оценка величины планового горизонта (Т).

Это может быть либо срок службы инновации, либо несколько меньшая величина. Естественно, что при этом объективность оценки снижается.

В качестве планового горизонта реализации инновационного проекта можно использовать максимальную величину периода окупаемости, так как ее можно определять как уровень прибыльности, при котором сумма расходов по проекту покрывается поступлениями от его реализации (6):

(6)

(6)

Использование этой формулы позволяет определить максимально допустимую в сформировавшихся условиях хозяйствования стоимость капитала, при которой обеспечивается возврат инвестиций за время T ofcmax . Методологически результаты расчета сводятся к следующему:

- если величина реальной стоимости капитала, мобилизованного на выполнение проекта, меньше или равна модифицированной внутренней норме прибыли, то реализация инновационного проекта в существующих условиях финансирования целесообразна;

— если величина реальной стоимости мобилизованного капитала больше модифицированной внутренней нормы прибыли, то условия финансирования не обеспечивают возврат инвестированных в проект денежных средств за максимальный период окупаемости, поэтому реализация такого проекта нецелесообразна.

Принимая во внимание тяжелое финансовое положение большинства отечественных предприятий, а также большую капиталоемкость инновационных проектов, в состав мобилизованного капитала, кроме собственного капитала как необходимого элемента, должен входить и заемный капитал. Ввиду того, что выплата процентов за использование заемного капитала включается в расходы производства, средневзвешенная стоимость мобилизованного для инвестирования капитала после уплаты налогов может быть рассчитана по формуле (7)

CBC = dc Cc + ( 1- П)) dC 3 , (7)

где d c и d 3 — доля собственного и заемного капитала в общем объеме инвестиций;

c

П — ставка налога на прибыль.

Следует отметить, что, если предприятие довольно однозначно может определиться с параметрами d,, d 3 и Сс , то Сз , как правило, определяется путем договорного отношения между кредиторами и заемщиком. Интересы обеих сторон почти всегда расходятся. С точки зрения заемщика или предприятия это максимальное вовлечение средств по минимальной цене, с точки зрения кредитора или инвестора — получение максимально возможной прибыли на свой капитал.[10]

Комплексная оценка различных сторон инновационного проекта должна учитывать целый спектр факторов, имеющих различные природу и содержание. В связи с этим вряд ли следует считать целесообразным попытки получения адекватной оценки инновационных проектов на основе использования единого показателя, хотя именно такой подход развивается целым рядом авторов по вопросам инновационной деятельности. Стремление свести оценку эффективности инновационного проекта к одному показателю приводит к тому, что авторы ограничиваются учетом только отдельных рассматриваемых факторов. Такая оценка носит односторонний характер и не дает полного представления о качестве анализируемого инновационного проекта. Поэтому для определения уровня инвестиционной привлекательности должна формироваться и использоваться целая система показателей, учитывающих влияние на нее различных факторов и отражающих разные ее аспекты.[9]

Инновационный проект чаще всего реализуется в одном или нескольких конкурентных регионах страны. Чтобы учесть и добавить к общегосударственному риску еще и региональный, необходимо к бездисковой ставке дисконтирования проекта в %, добавить соответствующий процент, характеризующий местный риск, региональный, районный и т. д. Следовательно, расчетная ставка дисконтирования (г) находится по формуле (8)

q n

В свою очередь величина складывается из индивидуального риска или предпринимательского , не зависящего от места реализации проекта и риска, определяемого местом его осуществления гм, который прибавляется к коэффициенту дисконтирования проекта (9):

r p =rn +rm (9)

Следует отметить, что общегосударственный риск при такой форме его представления должен рассчитываться как наименьший среди всех регионов страны. В то же время в каждом из регионов величина местного риска не может быть меньше общегосударственного. В среднем по РФ общегосударственный риск составляет 30%. Однако в стране существуют регионы с самым неблагоприятным инвестиционным климатом и, если не произвести корректировку величин рисков, то можно получить неоднозначность в оценке инновационного проекта или же вообще противоположный результат.

После определения объема необходимых инвестиций формируется сумма всех инвестиционных затрат в виде плана-графика потока инвестиций, т. е. определяется общая сумма инвестиционных средств, которые должны быть получены на каждом этапе жизненного цикла проекта. Источники формирования инвестиционных ресурсов включают в себя средства государственного бюджета, средства иностранных инвесторов (прямое инвестирование, создание совместных предприятий, эмиссия ценных бумаг, кредиты), собственные ресурсы и внутрихозяйственные резервы, частные инвестиции граждан и юридических лиц, заемные финансовые средства (кредиты банков, облигационные займы, инвестиционный налоговый кредит, краткосрочные займы).

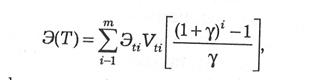

Для потребителей инновации имеется возможность реинвестирования с доходностью у получаемых ими дополнительных средств в объеме Э(., где t — время, отсчитываемое с начала внедрения инновации, г — ступень потребления; потребление инновации может быть многократным в виде цепной реакции, так как производимый в результате инновации промышленный продукт может оказаться исходным на другом предприятии.

Общий эффект потребления Э(Т) инновации за время Т может быть определен равенством (10)

(10)

(10)

где Э ti — эффект потребления t-й инновации на i-м предприятии; V — объем потребления инновации i-м предприятием; у — норма эффективности.

Наряду с общими проблемами производственного инвестирования существуют конкретные проблемы, с которыми сталкивается каждое предприятие. В результате реализации производственного инновационного проекта могут возникнуть негативные последствия не только экономического, но и социального характера. Данные проблемы необходимо учитывать, анализировать и управлять ими для достижения целей промышленного бизнеса и повышения его эффективности.[2]

2.2 Оценка эффективности инновационного проекта в российских экономических условиях.

Особый интерес представляет собой оценка эффективности инновационной деятельности промышленного предприятия в целом. В качестве первого этапа оценки инновационной деятельности в отличие от анализа конкретных инноваций может выступать структурно-динамический анализ количества нововведений в разрезе подразделений предприятия. Разница между принятыми к внедрению и внедренными новшествами характеризует результаты деятельности за отчетный и предыдущий периоды. Для повышения обоснованности оценок рекомендуется взвешивать количество новшеств по ожидаемому экономическому эффекту или по величине капиталовложений.[8]

В целом при проведении оценки эффективности инновационной деятельности промышленной организации целесообразно использовать следующий подход. Затраты на исследования и разработки, производимые до возникновения определенности относительно будущих экономических выгод и до начала жизненного цикла конкретных инновационных проектов, учитываются отдельно. При этом эффективность инновационных проектов оценивается без учета альтернативной стоимости нематериальных активов, созданных в результате НИОКР.

Поскольку затраты на исследования и разработки осуществляются непрерывно от периода к периоду, а инновационные проекты, использующие результаты разработок, начинаются в случайные моменты времени, часто без однозначной привязки к конкретным исследованиям, в расчетах следует использовать значение среднего временного лага между началом исследований и получением результатов, достаточных для начала проекта, а также схему усредненного распределения затрат в ходе цикла исследований и разработок. В данном случае для корректной оценки целесообразно использовать модифицированную внутреннюю норму рентабельности (MIRR).

Важное место в системе анализа инновационного проекта занимает оценка риска и неопределенности. Ее результаты позволяют уточнить средневзвешенную цену инвестируемого капитала и ставку дисконтирования для расчета показателей эффективности инноваций, рассмотреть альтернативные варианты реализации инновационных проектов, принять управленческое решение и осуществить контроль.

Расчет количественных показателей уровня рисков производится путем вычисления дисперсии параметра оценки эффективности инноваций, среднеквадратического отклонения, коэффициента вариации, среднего и нормированного ожидаемого убытка, b-коэффициентов, показателей предельного уровня, коэффициентов риска, издержек неопределенности и вероятностей неблагоприятного исхода.

Оценка рисков инновационных проектов включает в себя их качественный и количественный анализ. Качественный анализ состоит в классификации риска, выявлении причин его возникновения, возможных негативных последствий и мер по минимизации ущерба. Количественный анализ заключается не только в расчете показателей уровня риска, но и в учете полученных значений при принятии управленческих решений.[7]

В инновационной деятельности применяются следующие методы количественной оценки рисков: определение индивидуальной ставки дисконта по методу оценки капитальных активов, методу кумулятивного построения и средневзвешенных затрат на капитал; метод достоверных эквивалентов; анализ чувствительности критериев эффективности; метод сценариев; анализ вероятностных распределений потоков платежей; «дерево решений»; построение детерминированных и стохастических аналитических моделей риска; методы теории нечетких множеств и нечетких интервалов; методы имитационного моделирования и др.

Правильный выбор метода оценки инновационного проекта с учетом риска повышает эффективность и обоснованность принимаемых управленческих решений и способствует успешной реализации политики инновационного развития промышленного предприятия. При этом выбор метода оценки эффективности нововведения определяется конкретными целями и задачами инновационной политики организации. Применение комплексного оценочного инструментария приводит к ускорению внедрения нововведений в промышленное производство.

Заключение.

В реферате рассмотрены понятия «инновация», «инновационная деятельность», «инновационный проект», проанализированы основные приемы и методы оценки эффективности инновации.

Экономическую эффективность инновационной деятельности у покупателей нужно рассматривать с иной стороны. Покупатель, приобретая новшества, совершенствует свою материально-техническую базу, технологию производства и управления. Он несет затраты, связанные с покупкой новшества, его транспортировкой, освоением и др. Эффективность затрат покупателя на использование новшеств можно определять, а также управлять ею, через сравнение следующих показателей:

- затраты на производство и реализацию продукции до и после введения новшеств;

- выручку от реализации продукции до и после введения новшеств;

- стоимость потребляемых ресурсов до и после введения новшеств;

- среднесписочную численность персонала и т.д.

В рыночных условиях хозяйствования очень важен такой показатель, как привлекательность инновационных проектов, определяемая стратегией фирмы-инноватора, условиями привлечения финансовых ресурсов и их источниками, дивидендной политикой инноватора. Кроме того, допустимость проектов должна превышать ставки банковских депозитов, на что, как правило, обращают внимание инвесторы. Необходимо также определять еще и точку безубыточности работы организации-инноватора. Она определяется объемом реализации продукции, при котором покрываются все издержки производства. Следовательно, выбор объекта инвестирования представляет собой одну из важных проблем. Наибольшим предпочтением пользуются те виды инновационной деятельности, которые позволяют иметь сверхмонопольную прибыль, что весьма часто зависит от устойчивого спроса на новые виды продукции или оказываемые услуги.[4]

Очевидно, что без мероприятий по развитию ИП промышленные предприятия не смогут полноценно функционировать и совершенствовать свою деятельность.[6]

Список литературы.

1) Рудычев А.А., Адамчук А.М. Справочник экономиста-менеджера. , 2007г., с-940

2) Балдин К.В., Передеряев И.И., Голов Р.С. Инвестиции в инновации. Издательство. Издательский дом «Дашков и К», м.-2008., 237с.

3) Сибирская финансовая школа. Журнал., 2006. № 2. С. 31–37.

4) Медынский В.Г. Инновационный менеджмент: Учебник. М.: Инфра-М, 2005.

5) Фатхуддинов Р.А Инновационный менеджмент. Учебник. М., 2002 г., 615с

6) Карпов Э.А, Ченцова Е.П, Черезов А.А- Управление инновационным потенциалом промышленного предприятия, ООО ТНТ, 2001 г.,110с.

7) Савицкая Г.В. Анализ хозяйственной деятельности предприятия, Минск, 2004 г., 680с

8) Инновационная деятельность малого предприятия. Учебное пособие. М., «МАРП», 2003.

9) К. В. Балдин, И. И. Передеряев, Р. С. Голов Управление рисками в инновационно-инвестиционной деятельности, Учебное пособие, м, 2006 г., 309 с.

10) Переходов В.Н Основы управления инновационной деятельностью. М,-2005г., 200с