В зависимости от целей выпуска и приобретения ценных бумаг их принято делить на долговые и долевые ценные бумаги. Долговые ценные бумаги удостоверяют отношения займа между эмитентом ценной бумаги и ее владельцем. Долевые ценные бумаги удостоверяю отношения собственности между ними.

В данной работе рассмотрим долговые ценные бумаги. К ним относятся:

- Облигация

- Вексель

- Чек

- Банковский сертификат

- Коносамент

- Государственные ценные бумаги

Облигация — эмиссионная ценная бумага, закрепляющая право на получение от эмитента в предусмотренный срок ее номинальной стоимости и зафиксированного в ней процента или иного имущественного эквивалента.

Вексель- это письменное денежное обязательство должника о возврате долга, форма и обращение которого регулируется специальным законодательством.

Чек — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Банковский сертификат — это ценная бумага, удостоверяющая сумму вклада, внесенного в кредитную организацию, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных процентов по нему.

Коносамент — это документ стандартной формы, принятой в международной практике, на перевозку груза, который удостоверяет его погрузку, перевозку и право на получение.

Государственные ценные бумаги – это долговые ценные бумаги, эмитентом которых выступает государство. К ним относятся государственные краткосрочные бескупонные облигации (ГКБО), облигации федерального займа с переменным, постоянными и фиксированными купонами (ОФЗ-ПК, ОФЗ-ПД, ОФЗ-ФД), облигации федерального займа с амортизацией долга (ОФЗ-АД), облигации государственного сберегательного займа (ОГСЗ), облигации государственного внутреннего валютного займа (ОГВВЗ), государственные долгосрочные облигации (ГДО) и другие ценные бумаги, которые в соответствии с российским законодательством приравнены к государственным ценным бумагам (облигации Банка России — ОБР).

Преимущества инвестиций в долговые ценные бумаги:

- вложение в долговые ценные бумаги обеспечивает доходы, размер и срок получения которых известны уже на момент совершения вложения;

- долговые обязательства и облигации являются ликвидными ценными бумагами, их можно свободно купить и продать, отдать в залог, в долг, подарить или завещать.

Для сравнения – если деньги помещены на банковский депозитный вклад и возникает необходимость их получить досрочно, то теряются не только проценты, но и за расторжение договора взимаются штрафные проценты на основную сумму депозита;

Развитие рынка облигаций федерального займа

... Государственные краткосрочные бескупонные облигации Облигации федерального займа с переменным купонным доходом Облигации федерального займа с постоянным купонным доходом Облигации федерального займа с фиксированным купонным доходом Облигации федерального займа ... результативности функционирования рынков государственных ценных бумаг во многом зависит формирование государственных бюджетов; обеспечение ...

- вам не приходится следить за рыночной ценой ценной бумаги, т.к. доход уже фиксирован на момент ее приобретения;

- Эмитенты долговых ценных бумаг: коммерческие структуры (предприятия, банки) и органы власти (государственные, региональные, местные).

Организация и порядок регулирования эмиссии, обращения и погашения долговых ценных бумаг в России происходит в соответствии с Гражданским Кодексом РФ, ФЗ РФ «Об акционерных обществах» (от 26.12.95.), ФЗ РФ «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг» (от 29.07.98).

Рассмотрим более подробно банковский сертификат.

Предусмотрены два вида банковских сертификатов: депозитный и сберегательный. Депозитный сертификат — это банковский сертификат, вкладчиком по которому является юридическое лицо.

Сберегательный сертификат — это банковский сертификат, вкладчиком по которому является физическое лицо.

Основные характеристики банковского сертификата представлены в таблице 1.

Таблица 1

Основные характеристики банковского сертификата

|

Юридическая основа |

Договоры банковского вклада |

|

Форма существования |

Документарная |

|

Порядок фиксации владельца |

Предъявительский или именной |

|

Срок существования |

До 3 лет |

Сертификаты на предъявителя передаются путем вручения. Сертификаты именные передаются путем оформления цессии на его оборотной стороне. Уступка прав требования по именному сертификату, или цессия, оформляется двусторонним соглашением на оборотной стороне документа. Лицо, уступающее свои права, называется цедентом, а приобретающее — цессионарием. Цессия содержит в себе дату уступки требования, наименование (имя) цедента и цессионария, указание на факт уступки.

Отличительной особенностью банковского сертификата состоит в том, что он является единственным видом ценной бумаги, выпускать которую может исключительно банк.

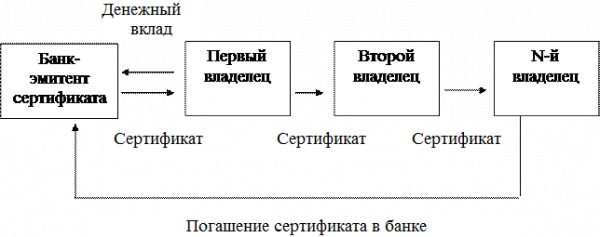

Схему обращения депозитного и сберегательного сертификатов можно представить следующим образом:

Рис.1 Схема обращения депозитного и сберегательного сертификатов

Условия выпуска и обращения банковских сертификатов должны быть зарегистрированы в порядке, определяемом Центральным банком РФ и Федеральной комиссией по рынку ценных бумаг.

Выпуск сберегательных сертификатов затрагивает интересы населения, поэтому, в отличие от депозитных, сберегательные сертификаты могут выпускать только банки, отвечающие следующим требованиям:

1. Занимающиеся банковской деятельностью не менее года,

2. Опубликовавшие годовую отчетность, подтвержденную аудиторской фирмой;

3. Соблюдающие банковское законодательство, нормативные акты ЦБ РФ, включая директивные экономические нормативы;

4. Создавшие резервный фонд не менее 15% от фактически оплаченного уставного капитала

5. Имеющие резервы на возможные потери по ссудам в соответствии с требованиями ЦБ РФ.

Так как сберегательный (депозитный) сертификат, является ценной бумагой, то сам бланк сертификата имеет все необходимые степени защиты и изготавливается в специализированных типографиях, имеющих соответствующие лицензии.

Сертификаты выпускаются на специальном бланке, который должен содержать такие обязательные реквизиты:

1. наименование «депозитный (или сберегательный) сертификат»;

2. указание на причину выдачи сертификата (внесение депозита или сберегательного вклада);

3. дата внесения депозита или сберегательного вклада;

4. размер депозита или сберегательного вклада, оформленного сертификатом (прописью и цифрами);

5. безусловное обязательство банка вернуть сумму, внесенную в депозит или на вклад;

6. дата востребования вкладчиком суммы по сертификату;

7. ставка процента за пользование депозитом или вкладом;

8. сумма причитающихся процентов;

9. наименование и адрес банка-эмитента, а для именного сертификата — наименование вкладчика;

10. подписи двух лиц, уполномоченных банком на подписание такого рода обязательств, скрепленные печатью банка.

Отсутствие какого-либо из указанных реквизитов означает потерю статуса сертификата как ценной бумаги.

Банк имеет право включать в сертификат дополнительные реквизиты, не противоречащие действующему законодательству.

Бланк сертификата заполняется банком на пишущей машинке или от руки чернилами, шариковой ручкой или типографским способом. В случае расхождения в обозначении сумм прописью и цифрами действительной считается сумма прописью.

Сертификаты могут иметь корешки, в которых фиксируется следующая информация: номер и серия сертификата, сумма, дата выдачи и погашения, ФИО и паспортные данные вкладчика, подпись вкладчика, свидетельствующая о получении сертификата.

При выписке сертификата банк заполняет все реквизиты корешка сертификата. Корешок сертификата подписывается бенефициаром или его уполномоченным лицом, отделяется от сертификата и хранится в банке. В случае, если к бланку сертификата корешок не предусмотрен, банк ведет регистрационный журнал выпущенных сертификатов, в который вносятся те же реквизиты, что и реквизиты, содержащиеся на обычном корешке сертификата, включая подпись бенефициара или его уполномоченного лица. Регистрационный журнал может содержать и иные необходимые для банка реквизиты.

Бланки сертификатов хранятся в денежных хранилищах или несгораемых сейфах. Корешки сертификатов после отражения операции по балансу помещаются в отдельные папки. Регистрационные журналы и папки с корешками сертификатов хранятся в денежных хранилищах или несгораемых шкафах.

Расчеты по депозитным сертификатам осуществляются только в безналичном порядке.

Банковский сертификат, в отличие от векселя и чека, не может служить расчетным и платежным средством при купле-продаже товаров и услуг.

При наступлении срока окончания обращения по банковскому сертификату выплачивается сумма вклада и установленная сумма процентов независимо от времени его приобретения.

В случае досрочного предъявления сберегательного или депозитного сертификата к оплате банком выплачиваются сумма вклада и проценты, соответствующие вкладам до востребования, если условиями сертификата не установлен иной размер процентов.

Основными преимуществами сертификатов перед обычными депозитами и вкладами можно считать:

- возможность составления документа на предъявителя;

- простой порядок уступки требований;

- невозможность изменения ставки процента в одностороннем порядке;

- более простой порядок обременения залогом и иными обязательствами;

- Однако есть и недостатки. В частности, нельзя частично снять или доложить суммы, выплата же процентов происходит только в конце срока обращения.

Купля-продажа банковских сертификатов между инвесторами осуществляется по рыночной цене(формула 1):

![]() , (1)

, (1)

где

Ц С — текущая цена банковского сертификата,

N- номинал сертификата,

r — процентная ставка по сертификату,

T –число дней, на которое выпущен сертификат,

t – количество дней, остающееся до погашения сертификата

Когда банк эмитирует свои облигации, то полученные денежные средства представляют собой его заемный капитал и включаются в состав того его капитала, который служит основой для определения (расчета)важнейших финансовых нормативов коммерческого банка.

В отличие от акций и облигаций, банковские сертификаты относятся к так называемым привлеченным средствам банка.

Далее рассмотрим сертификат Сбербанка России. Для покупки сберегательного сертификата Сбербанка России необходимо.

Шаг 1: Обратится в структурное подразделение Банка. Все операции с сертификатами осуществляются при предъявлении паспорта или иного документа, удостоверяющего личность.

Шаг 2: Определить количество необходимых сертификатов, их номинал (сумму вклада) и срок вклада по сертификатам. В настоящее время Сбербанк России выпускает сберегательные сертификаты с размерами вкладов от 10 000 рублей на срок от 3 месяцев до 3 лет. От выбранных условий вклада зависит процентная ставка по нему.

Шаг 3:Оплатитьсертификат. Это можно сделать путем внесения наличных денег или за счет средств, хранящихся на вкладе в Банке.

Шаг 4: Получить сберегательный сертификат.

Процентные ставки по сберегательным сертификатам Сбербанка России представлены в таблице 2.

Таблица 2

Процентные ставки по сберегательным сертификатам

Сбербанка России (в % годовых)

|

Номинал, руб. |

Сроки, дни |

||||

|

91-180 |

181-365 |

366-730 |

731-1094 |

1095 |

|

|

10 000 — 50 000 |

0,01 |

0,01 |

0,01 |

0,01 |

0,01 |

|

50 000 — 100 000 |

3,25 |

4,10 |

4,90 |

5,55 |

6,25 |

|

100 000 — 1 000 000 |

3,45 |

4,35 |

5,10 |

5,75 |

6,50 |

|

1 000 000 — 3 000 000 |

3,65 |

4,55 |

5,30 |

6,00 |

6,70 |

|

3 000 000 и выше |

3,85 |

4,75 |

5,50 |

6,20 |

7,00 |

Надо отметить, что процентные ставки по сберегательному сертификату Сбербанка выше ставок по вкладам. Недостатком данного сертификата является, то что сберегательные сертификаты, выписываемые банками на предъявителя, в том числе и сертификаты Сбербанка России, не участвуют в системе страхования вкладов физических лиц.

Заключение

Таким образом, можно сделать вывод, что привлекательность банковских сертификатов связана с широким диапазоном его использования, а именно:

— Это особый вид депозита, соединяющий в себе свойства вклада и ценной бумаги. Он имеет фиксированную процентную ставку, которая устанавливается при выдаче ценной бумаги. Выплата процентов осуществляется одновременно с погашением сертификата при его предъявлении. При досрочном погашении сертификата, банки выплачивают проценты, установленные по вкладам до востребования.

— Банковский сертификат можно подарить или передать другому лицу. Сертификат, выписанный на предъявителя, передается другому лицу простым вручением. Именной сертификат передается простым оформлением цессии (уступки требования) на оборотной стороне бланка сертификата и на дополнительных листах (приложениях).

- Сертификаты можно завещать своим наследникам.

- Они могут использоваться в качестве залога при кредитовании.

В этом случае сберегательные (депозитные) сертификаты, как правило, передаются на хранение в банк, по месту получения ссуды

Список использованной литературы

1. Гражданский Кодекс РФ. Часть первая и вторая.- М.:ПРОСПЕКТ, 2006.

2. ФЗ РФ «О рынке ценных бумаг» от 22.04.1996 № 39-ФЗ (ред. от 04.10.2010)

3. Письмо ЦБ РФ «Положение «О сберегательных и депозитных сертификатах кредитных организаций» от 10.02.1992 N 14-3-20 (в ред. Указаний ЦБ РФ от 31.08.98 N 333-У, от 29.11.2000 N 857-У)

4. Вахитов Д.Р.Рынок ценных бумаг/ Учебное пособие для студентов вузов.-Казань:Изд-во МОиН РТ, 2010.-220с.

5. Галанов В.А. Рынок ценных бумаг/ Учебник.- М.: ИНФРА-М,2010.-378с.

6. Жуков Е.Ф. Рынок ценных бумаг/ Комплексный учебник (с CD).-М.:Вузовский учебник,2010.-254 с.

7. Лялин В.А, Воробьев П.В. Рынок ценных бумаг/ Учебник для ВУЗов.- М.:ПРОСПЕКТ, 2009.-383 с.

8. Мишарев А.А. Рынок ценных бумаг/ Учебное пособие.-СПб.:Питер,2008.-256 с.

9. Стародубцева Е.Б. Рынок ценных бумаг/ Учебник.- М.: ИНФРА-М,2008.-176с.