Как отследить затраты и доходы на предприятии? Какой должна быть система учета, планирования, анализа и контроля, чтобы стать надежным инструментом для принятия верных управленческих решений? Как спрогнозировать сегодня, что будет с компанией завтра?…

Бюджетное управление — это система планирования, учета, контроля и анализа деятельности предприятия в финансовом выражении. Это система, которая ведется в формате бюджетов по центрам ответственности. Бюджет — это точный расчет всех ресурсов предприятия для достижения поставленных целей, мотивированный на их достижение персонал, оперативность и качество принимаемых управленческих решений.

Нет никаких сомнений в том, данная тема является актуальной в любой системе рыночных отношений, а уж тем более в Российской Федерации, где все компании так или иначе в течение ряда последних лет переходят на бюджетное управление.

Почему компании переходят на бюджетное управление?

В условиях жесткой конкуренции, руководители компаний задумываются о завтрашнем дне. Какими финансами будет располагать их организация в определенный период времени? Как оптимальнее использовать ресурсы? Как спланировать и распределить прибыль? Как сократить издержки? Эти и другие вопросы, связанные с управлением финансами компании решаются постановкой и автоматизацией системы бюджетного управления.

Для того, чтобы построить на предприятии систему бюджетного управления, необходимо заложить методологию управления финансами. Сначала прорабатываются и регламентируются структура центров финансового учета компании, структура бюджетов и другие важные методологические области. Далее наступает черед автоматизации, который заключается в выборе и внедрении программного решения, которое станет надежным инструментом поддержки построенной системы управления финансами компании.

Первым шагом в нелегком пути построения системы бюджетирования может стать теоретическая и практическая подготовка специалистов предприятия по вопросам постановки и автоматизации бюджетирования. Для этих целей разработана специальная программа обучения.

Что же компания получает в итоге?

Финансовые потоки компании становятся для руководителя прозрачными. Вы имеете возможность определять приоритеты платежей; отслеживать и контролировать финансовые результаты деятельности компании в целом и по отдельным центрам финансовой ответственности; планировать движение денежных средств и движение товарно-материальных ценностей; планировать доходы и расходы компании; строить и оценивать внутренние показатели ликвидности и рентабельности компании и отдельных ее бизнесов. Компания получает возможность осмысленно двигаться к поставленным целям.

Роль финансов в системе рыночного хозяйства

... раскрыть роль государственных финансов в системе рыночного хозяйства. 1.Сущность и понятие финансов 1.1.Понятие и социально-экономическая сущность финансов Финансы – это совокупность экономических отношений, возникающих в связи с формированием, распределением и использованием централизованных и децентрализованных фондов денежных ...

В данной работе я ставлю цель рассмотреть понятия «бюджет» и «бюджетирование», преимущества бюджетирования, виды бюджетов, а также бюджетный процесс и его этапы и стадии.

I. Бюджет и бюджетирование

1) Преимущества бюджетирования

Бюджет (вudget) в переводе с английского — это план или стандарт, причем не обязательно финансовый. Так, бюджет продаж, с которого, в соответствии с маркетинговыми принципами управления начинается процесс планирования деятельности всего предприятия, составляется как в натуральном, так и в стоимостном выражениях.

Бюджетирование (от англ. budgeting) — это процесс согласованного планирования работы и управления деятельностью подразделений с помощью смет и экономических показателей. Известно, что цели компании достигаются коллегиально, и бюджетирование позволяет сначала спланировать, а потом измерить вклад каждого из подразделений в достижение общих целей.

Планирование последовательно распространяется по оргструктуре. В начале отчетного периода каждый из бюджетов представляет собой план или стандарт. В конце он играет роль измерителя, позволяющего менеджеру сравнить полученные результаты с запланированными (сравнение «план/факт») с тем, чтобы улучшить дальнейшую деятельность. С помощью бюджетов осуществляется контроллинг (controlling) экономической системы — управление по отклонениям от запланированных (нормативных) показателей. В качестве показателей могут использоваться статьи затрат в бюджетах, значения чистой или маржинальной прибыли, рентабельность, себестоимость, объем выручки, производительность и др. Чтобы рассчитать отклонения, должны быть заданы нормативы расхода материалов, нормо–часы работы персонала, оборудования, квоты на продажу и т. д. При оперативном управлении, анализируя отклонения, можно ответить на вопросы, как каждое подразделение прожило очередной день: в «плюс» или в «минус», заработало прибыль или оказалось в убытке. Более того, анализируя отклонения, можно определить, какие факторы повлияли на результат (условия производства, конкурентоспособность, уровень риска, ограниченность производственных мощностей, ассортимент продукции, политика ценообразования, оборачиваемость активов, запасы на складе, тенденции положения на рынке, количество работающих и их профессиональный уровень, наличие и стоимость сырья, технологические особенности), и кто несет ответственность за неблагоприятные отклонения. Платформой для внедрения бюджетирования на предприятии является управленческий учет — система учета фактических затрат и расчета экономических показателей.

Итак, ключевые слова при описании бюджетирования — это планы, отклонения, нормативы, управленческий учет, управление по отклонениям. На социалистических предприятиях существовали планово–экономические отделы, которые занимались разработкой нормативов и составлением смет (кстати, в некоторых книгах budgeting переводится с английского как составление смет).

Внутрифирменное планирование бюджетирование

... 25тыс.руб. в месяц. Решение: Вариантом заданы 7 и 8- ые предприятия. Составим бюджеты обеих предприятий. Проанализируем результаты производственно-хозяйственной деятельности каждого предприятия в отдельности. Предприятие ... дополняющим Б, то соответственно спрос на него будет также расти. Предприятие №8 Бюджет продаж на планируемый год Табл.1. Наименование Отчётный год (факт) 1 2 ...

Проблемой, было то, что планово–экономический отдел никак не был связан со сбытом, и вместе они — не были связаны со складом. Здесь кроется один из ответов на вопрос, что нового по сравнению с планово–экономическим планированием содержит технология бюджетирования. Если говорить коротко, то это системный подход и формулирования внешних целей предприятия с помощью маркетингового анализа. В результате бюджетирования составляется комплексная система взаимоувязанных планов, обоснованная маркетинговыми прогнозами, — единая картина бизнес–процесса компании, на которой выделены зоны ответственности менеджеров подразделений. Результатом работы планово–экономического отдела был план производства, практически не согласованный с работой других подразделений и подчиненный плану по сбыту, составленному «от достигнутого» без применения методик маркетингового анализа.

Бюджетирование — неотъемлемая часть краткосрочного (год или менее) и долгосрочного планирования. В любе случае выделяются такие стратегические аспекты, как ресурсы организации, поведение конкурентов и особенно текущий и проектируемый рыночный спрос. Существует мнение, что обсуждение этих аспектов и ее смесь творчества, анализа и владения текущей ситуацией. Количественное выражение планов, составленных после проведения стратегического анализа, и называется бюджетом. Схематично это можно представить так:

Итак, (а) проводится анализ по стратегическим аспектам, как для долгосрочного, так и для краткосрочного планирования, (в) разрабатываю планы, (с) формируются бюджеты. Стратегия, планы и бюджеты те взаимосвязаны. Но порядок шагов может быть другим. Так, в некоторых крупных деревообрабатывающих компаниях ключевые бюджеты и проекты доходов и расходов используют как отправную точку в стратегических решениях.

Бюджеты оказывают помощь менеджерам, но и сами нуждаются в ней. Администрация должна это четко понимать и всесторонне поддерживать бюджетирование и все аспекты контрольной системы. Управление на основе бюджетов не должно быть жестким. Изменение условий меняет планы. Нужно уважать бюджеты, но не до такой степени, чтобы это мешало менеджеру принять благоразумное решение. Начальник цеха или отдела должен следовать бюджету. Но ситуация может развиться таким образом, что в интересах фирмы нужно, например, произвести ремонт или сделать дополнительные затраты на рекламу. Менеджер должен знать, что у него есть возможность запросить разрешение у руководителя на дополнительные затраты или бюджет и сам должен быть достаточно гибким для принятия оптимального решения в выполнении той или иной работы.

2) Бюджетный процесс

Бюджетный процесс используется для достижения двух основных целей — планирования и контроля.

В процессе планирования руководству компании для принятия взвешенных решений необходимо обладать отфильтрованной и обобщенной информацией о подразделениях, носителями которой являются менеджеры нижнего уровня. Такой информацией их обеспечивает бюджетный процесс, построенный по принципу «снизу вверх». В то же время зачастую и менеджеры нижнего уровня могут более взвешенно планировать при наличии у них информации от руководства, которое, как правило, гораздо лучше осведомлено об общей картине в рамках организации и ее долгосрочных целях.

Творческая работа мой семейный бюджет

... повышения ее благосостояния необходимо планирование семейного бюджета. Первой предпосылкой и обязательным условием планирования семейного бюджета является учет доходов и ... Питание (основные продукты, алкоголь, еда на работе, школьные завтраки) Разное (служебные расходы, карманные ... насущных потребностей. Доходы нашей семьи Мои доходы Структура моих доходов примерно следующая: Попробую проанализировать ...

В качестве средства для контроля бюджет может быть очень эффективен как инструмент, позволяющий задавать пределы ответственности и полномочий нижестоящих менеджеров и анализировать эффективность работы и качества планирования (например, на основе анализа отклонений).

Основной бюджет представляет собой прогнозируемое состояние основных финансовых отчетов на момент окончания рассматриваемого при планировании периода. В классическом варианте процесс подготовки бюджета состоит из следующих основных этапов:

- Бюджет продаж (обычно этим занимается отдел маркетинга)

- Бюджет производства, включая его обеспечение

- Бюджет административных расходов

- Инвестиционный бюджет

- Финансовый бюджет

- Прогноз финансовых отчетов

Однако на практике обычно весь процесс или его отдельные стадии повторяются несколько раз, «откатывается» назад и повторяется снова по мере того как бюджет уточняется, увязывается с бюджетами аффилированных компаний или подразделений, приводится в соответствие со стратегическими установками (для бюджета по принципу «снизу вверх») или реальными возможностями и потребностями исполнителей (для бюджета по принципу «сверху вниз»).

3) Основные виды бюджетов

Существует много разновидностей бюджетов, применяемых в зависимости от структуры и размера организации, распределения полномочий, особенностей деятельности и т.п.

К двум основным, «идеологически» отличным типам бюджета следует отнести бюджеты, построенные по принципу «снизу вверх» и «сверху вниз».

Первый вариант предусматривает сбор и фильтрацию бюджетной информации от исполнителей к руководителям нижнего уровня и далее к руководству компании. При таком подходе много сил и времени, как правило, уходит на согласование бюджетов отдельных структурных единиц. Кроме того, довольно часто представленные «снизу» показатели сильно изменяются руководителями в процессе утверждения бюджета, что в случае необоснованности решения или недостаточной аргументации может вызвать негативную реакцию подчиненных. В дальнейшем такая ситуация нередко ведет к снижению доверия и внимания к бюджетному процессу со стороны менеджеров нижнего уровня, что выражается в небрежно подготовленных данных или сознательном завышении цифр в первоначальных версиях бюджета.

Этот вид бюджетирования широко распространен в России ввиду как неопределенности перспектив развития рынка в целом, так и нежелания руководства заниматься планированием — к сожалению, для большой части российских топ-менеджеров стратегическое планирование до сих пор остается лишь красивым иностранным термином…

Второй подход требует от руководства компании четкого понимания основных особенностей организации и способности сформировать реалистичный прогноз хотя бы на рассматриваемый период. Бюджетирование «сверху вниз» обеспечивает согласованность бюджетов отдельных подразделений и позволяет задавать контрольные показатели по продажам, расходам и т.п. для оценки эффективности работы центров ответственности.

Учет накладных расходов предприятия на примере ТОО Темиржолсу-Кокшетау

... 2.2 Учет накладных расходов на ТОО «Темиржолсу-Кокшетау» На предприятии расходы подразделяются на расходы периода и расходы на основное производство., Дадим характеристику деятельности предприятия по которому ведется учет расходов. ... израсходованных ресурсов, включение их в себестоимость продукции, работ, услуг с целью возмещения средств для осуществления в будущем различных хозяйственных процессов. ...

В целом бюджетирование «сверху вниз» является предпочтительным, однако на практике, как правило, применяются смешанные варианты содержащие в себе черты обоих вариантов. Вопрос лишь в том, какой подход преобладает.

Есть еще несколько вариантов классификации бюджетов:

Долгосрочные и краткосрочные бюджеты

В западной практике долгосрочным бюджетом считается бюджет, составленный на срок 2 года и более, а краткосрочным — на период не более 1 года.

Естественно, сейчас в России достоверность трех-, пяти- и уж тем более -десятилетних бюджетов, будет, мягко говоря, невысокой.

По различным мнениям, «горизонт прогнозирования» на данный момент в России составляет от полугода до полутора-двух лет. Таким образом, представляется вполне рациональным считать краткосрочными бюджетами квартальные и менее, а долгосрочными — от полугода до года.

Зачастую в компании долгосрочное и краткосрочное бюджетирование объединяются в единый процесс. В этом случае краткосрочный бюджет составляется в рамках разработанного долгосрочного и поддерживает его, а долгосрочный уточняется по прошествии каждого периода краткосрочного планирования и как бы «прокатывается» вперед еще на один период.

Причем если краткосрочный бюджет как правило несет гораздо больше контрольных функций, нежели долгосрочный, который в основном служит для целей планирования.

Постатейные

Постатейный бюджет предусматривает жесткое ограничение суммы по каждой отдельной статье расходов без возможности переноса в другую статью. Т.е. если у вас запланировано потратить не более $5000 на рекламу, то больше Вам и не дадут, даже если Вы умудрились сэкономить на командировках $15000.

В России сама концепция постатейных бюджетов широко распространена в коммерческих структурах, но на практике редко воплощается с достаточной жесткостью.

Бюджеты с временным периодом

Этот термин означает систему бюджетирования, в которой неизрасходованный на конец периода остаток средств не переносится на следующий период.

Эта разновидность бюджета используется в большинстве организаций, т.к. позволяет более четко контролировать деятельность менеджеров и расход ресурсов компании, пресекая «накопительские» тенденции.

К недостаткам такого метода следует отнести неравномерность расходования бюджетных средств, когда в конце периода менеджеры начинают в срочном порядке тратить остаток средств на зачастую ненужные расходы или просто неоптимальным образом, опасаясь, что в случае «недорасхода» бюджет на следующий период будет урезан на соответствующую сумму. Кроме того, в конце периода довольно много сил тратится на инвентаризацию и отчетность.

Гибкие и статичные бюджеты

В наиболее часто используемом в России статичном типе бюджета цифры находятся вне зависимости от объемов производства и т.п., в то время как при составлении гибкого бюджета расходы ставятся в зависимость от некоего параметра, как правило, характеризующего объем производства или продаж.

Средства измерения расхода и количества

... давления — ротаметры — применяются для измерения расходов однородных потоков чистых и слабозагрязненных жидкостей и газов, протекающих ..... по трубопроводам и не подверженных значительным колебаниям. Особенно широко ... РАСХОДОМЕРЫ ПЕРЕМЕННОГО ПЕРЕПАДА ДАВЛЕНИЯ Одним из наиболее распространенных средств измерений расхода жидкостей и газов (паров), протекающих по трубопроводам, являются расходомеры ...

Хорошим примером гибкого бюджета может послужить бюджет какого-либо концерта, когда все статьи бюджета, включая количество охраны/милиции и гонорары артистов, поставлены в зависимость от количества проданных билетов.

Гибкий бюджет хорош тем, что позволяет более адекватно оценить эффективность работы подразделений, не обеспечивающих продажи, а играющих по отношению к ним поддерживающую роль.

Преемственные бюджеты и бюджеты с нулевым уровнем

Бюджет с нулевым уровнем — это бюджет, который каждый раз составляется заново, «с нуля». В противоположность ему, у преемственного бюджета есть нечто вроде шаблона, в который при очередном бюджетировании лишь вносятся коррективы, отражающие текущие изменения по сравнению с устоявшимся процессом.

Преемственный бюджет намного снижает объем усилий и времени, затрачиваемых на бюджетный процесс. Однако он имеет и довольно серьезные недостатки, основным из которых является опасность образования «застойных участков», тянущихся из прошлого без изменений, которые при составлении бюджета «с нуля» могли бы быть пересмотрены и оптимизированы.

II. Бюджетное управление

1) Cистема бюджетного управления

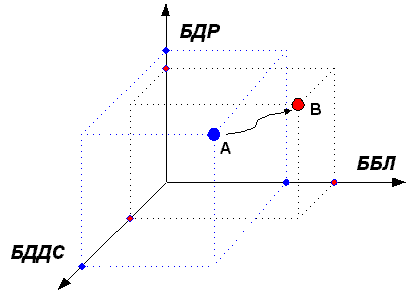

Во всем мире финансовое управление в конечном счете описывается в формате трех основных отчетов, которые определяют собой систему координат для оценки финансовых результатов деятельности предприятия (Рис.1).

На рисунке точка А характеризует текущее состояние предприятия, а — В целевое желаемое состояние в конце планового периода. Бюджетирование, собственно, и представляет собой метод проектирования будущих значений финансовых отчетов, при котором каждая их статья получает своего хозяина.

Рис.1 — Как не заблудиться «в трех соснах» финансового менеджмента

Переход из точки А в точку В означает изменения прибыльности, платежеспособности и экономического потенциала предприятия (баланса).

Поэтому предприятие должно четко позиционировать и «видеть себя» в этих финансовых координатах, планируя свои перемещения в будущем и их последствия, находя приемлемые соотношения между тремя указанными выше величинами. Прежде всего, надо видеть различия в целях построения каждого из бюджетов. Смешение принципов выбора бюджетных статей для различных видов бюджетов – типовая ошибка при построении бюджетных систем.

Бюджет доходов и расходов – определяет экономическую эффективность деятельности предприятия. Данный бюджет формирует основной финансовый результат деятельности предприятия, т.е. его прибыльность.

Однако надо иметь в виду, что на значения статей БДР и его итоговый результат непосредственным образом влияют положения внутренней учетной политики в части момента признания и правил соотнесения доходов и расходов.

Внутренняя учетная политика состоит из ряда «соглашений» о значимости тех или иных хозяйственных операций для оценки реальной эффективности деятельности компании. Данная политика не всегда совпадает с одноименным обязательным бухгалтерским документом, создаваемым с целью представления информации в налоговые органы. Предприятие во внутренней учетной политике может само выбрать любое основание признания доходов и расходов, кажущееся ему разумным для отражения реальной картины. Критерием правильности этих допущений является управленческая полезность. Например, способность прогнозировать по результатам построения БДР будущие денежные потоки.

Организация и содержание текущей финансовой работы на предприятии ...

... перед бюджетами, собственными работниками на предприятии, другими хозяйствующими субъектами, кредитной системой, а также эффективного управления финансами — менеджмента. Организация финансовой работы на предприятии предполагает оптимизацию управления денежными потоками, возникающими в процессе финансово-хозяйственной деятельности, ...

Бюджет движения денежных средств (БДДС) носит более очевидный характер, он непосредственно планирует и фиксирует реальные потоки денежных средств и сравнительно прост для составления. БДДС определяет «платежеспособность» предприятия как разницу поступлений и «выбытий» денежных средств за период . Многие компании начинают построение бюджетной системы именно с него и, впрочем, им же и заканчивают.

И, наконец, последний из финансовых бюджетов – Бюджет по балансовому листу (ББЛ), который определяет экономический потенциал и финансовое состояние предприятия. ББЛ является результирующим бюджетом, при корректной модели финансового учета он формируется на основе БДР и БДДС.

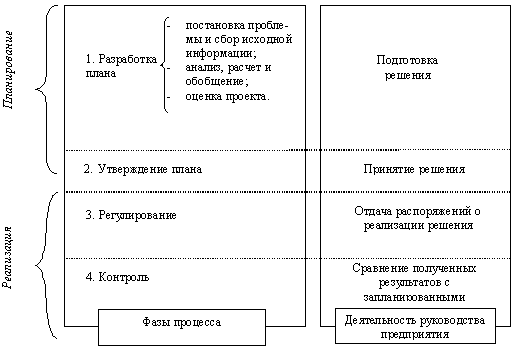

2) Разработка бюджета

Разработка бюджета включает в себя четыре основные этапа (рис. 2):

- постановка проблемы и сбор исходной информации для разработки проекта бюджета;

- анализ и обобщение собранной информации, расчет научно-обоснованных показателей экономической деятельности предприятия, формирование проекта бюджета;

- оценка проекта бюджета;

- утверждение бюджета.

Рисунок 2 — Схема разработки и реализации бюджета .

При сборе исходной информации предусматривается ответственность структурных подразделений по предоставлению информации с целью взаимоувязки показателей.

Бюджет состоит из двух разделов: “Доходы” и “Расходы”. Статья “Доходы” состоит из доходов от реализации продукции на внутреннем и внешнем рынках. Для большинства промышленных предприятий именно этот вид дохода имеет наибольший удельный вес. Он включает в себя:

- доход, полученный в планируемом периоде за продукцию, ранее отгруженную, но не оплаченную (дебиторская задолженность);

- доход, полученный за оплаченную готовую продукцию, отгружаемую в планируемом периоде со склада готовой продукции в соответствии c заключенными контрактами;

- доход, полученный за оплаченную в планируемом периоде готовую продукцию, изготовленную по плану производства и отгруженную в соответствии с заключенными контрактами.

Слишком большое привлечение заемных средств уменьшает финансовую устойчивость предприятия, а слишком малый объем заемных средств не позволяет предприятию развиваться. Поэтому при формировании проекта бюджета предусматривается проведение анализа эффективности использования привлекаемых средств на основании данных отчетного и планового периодов согласно разработанного на предприятии научно-обоснованного порядка расчета оптимального и предельно допустимого уровней кредитной массы. Для этого службами предприятия проводится расчет рентабельности активов на основе оптимизации уровня финансового рычага. Допустимый уровень финансового рычага определяется тем, что цена заемных средств не должна превышать цену собственных средств.

Методы и средства защиты информации

... - устройства, передающие речь в цифровом виде и зашифрованном. Методы защиты информации на практике реализуются с применением средств защиты. Средства защиты информации. Средства защиты информации можно разделить на: 1. Средства, предназначенные для защиты информации. Эти средства не предназначены для непосредственной обработки, хранения, накопления ...

Оптимальный и предельно допустимый уровни кредитной массы определяются путем многократного перебора вариантов с постепенным приближением к оптимальной величине. Для их поиска в разработанной системе бюджетирования предусматриваются специальные схемы и алгоритмы. При этом рассчитываются финансовые издержки по обслуживанию кредитов предприятия, показатель эффекта финансового рычага (ЭФР).

При отрицательном значении показателя ЭФР предприятию следует отказаться от привлечения заемных средств в планируемом периоде и рассмотреть варианты альтернативного финансирования.

Вторым разделом бюджета являются “Расходы”. Одной из основных статей расходов являются “Затраты на производство”. Определение объемов финансирования по данной статье осуществляется в соответствии с разработанной экономической моделью, включающей в себя расчеты затрат основных и вспомогательных производств по цеховой себестоимости, общехозяйственных и коммерческих расходов, распределения накладных расходов по у.е. Себестоимость товарной продукции определяется исходя из установленного экономической службой плана производства, цен на материалы, полуфабрикаты и комплектующие, топливно-энергетических расходов, расходов на заработную плату, расходов на обслуживание производственного процесса, обеспечение нормальных условий труда и техники безопасности, содержание и эксплуатацию средств природы.

Сумма оборотных средств по незавершенному производству может быть фактическая, т.е. по состоянию на определенную дату и расчетная (нормативная).

Кроме этого для повышения достоверности расчетов необходимо учитывать особенности формирования оборотных средств на конкретном предприятии, а также влияние внешних факторов. Примером определения такого влияния может служить расчет инфляционных ожиданий. К возмущениям со стороны внешних источников для предприятия можно отнести и требования поставщиков о закупках материалов определенными партиями, часто превышающими нормативные потребности предприятия. В связи с влиянием указанных факторов необходимо корректировать нормативы на коэффициенты инфляции и партионности, применение которых снижает риск ошибки при формировании расходов бюджета.

Следующим шагом является расчет результатов производственно-хозяйственной деятельности предприятия без учета налогообложения, что позволяет сократить сроки прогнозирования платежей в бюджеты всех уровней и, соответственно, уменьшить до минимума издержки, связанные с возможными в этой части ошибками.

К обязательным платежам, отражаемым в бюджете предприятия, относятся проценты по кредитам, штрафные санкции, пени, дивиденды и проценты по облигациям, выплачиваемые в планируемом периоде, погашение кредиторской задолженности.

Расчет сроков и сумм выплат процентов за пользование кредитами и погашения кредитов проводится на основе кредитных договоров с банками. При этом учитываются возможности получения новых кредитов в планируемом периоде и сроки погашения ранее полученных. Инструменты, используемые рассматриваемой технологией бюджетирования, позволяют в сжатые сроки провести вариантный анализ привлечения “горячих кредитов” c учетом различных ситуаций развития конъюнктуры рынка и внутренних возможностей предприятия.

Возврат кредитов и процентов за пользование кредитами, полученными предприятием на неотложные нужды, относятся на себестоимость продукции; источником возврата кредитов, полученных на другие цели, является прибыль предприятия с учетом действующей ставки рефинансирования ЦБ РФ и ставки налога на прибыль.

Оценка предприятия в процессе антикризисного управления

... оценке предприятия имущества и так далее. 1. Особенности оценки предприятий в процессе антикризисного управления С развитием рыночных отношений возрастает значимость оценки стоимости компании, в частности, в последнее время имеет место повышенное внимание к использованию оценки стоимости в целях антикризисного управления. ... в своих интересах. Объект оценки представлен на открытом рынке по средствам ...

Общая сумма штрафных санкций складывается из сумм, начисленных за несвоевременную уплату предприятием налогов в бюджет, взносов во внебюджетные фонды, за нарушение сроков перечисления процентов за пользование кредитами банков, а также штрафов и пеней за различные нарушения.

При составлении бюджета предприятия предусмотрено согласование источников получения доходов и статей расходов. Прибыль, полученная от реализации продукции, и амортизационный фонд, сформированный от начисления износа зданий, сооружений, оборудования, транспортных средств, являются целевыми источниками финансирования.

При разработке бюджета проводятся расчеты по прибыли предприятия, т.е. определяется налогооблагаемая прибыль, размер налога на прибыль, прибыль, остающаяся в распоряжении предприятия, и производится плановое распределение прибыли по фондам.

Далее на этапе формирования бюджета разрабатываются задачи минимизации налогов, начисляемых в федеральный и местный бюджеты.

С учетом всех перечисленных факторов сверстывается итоговая форма бюджета предприятия. Следующим шагом является корректировка остатков (+) или дефицита (-) средств в бюджете в соответствии с рисками получения денежных средств. Первая группа рисков — это общеэкономические риски, связанные с экономическим и политическим состоянием страны. Сюда входит вероятность жестких правительственных мер, которые могут вызвать изменения финансово-экономической деятельности предприятия, налоговая политика, развитие неконтролируемых инфляционных процессов. Вторая группа рисков — коммерческие риски, т.е. риски, связанные непосредственно с объектом: это отсутствие прибыли у предприятия, невыполнение обязательств поставщиками, несвоевременная оплата продукции потребителями, перерасход денег, выплата штрафов, уплата дополнительных налогов и сборов, недополучение и неполучение средств из запланированных источников, уменьшение выручки от снижения цен и т.д.

Следующей стадией планирования финансово-хозяйственной деятельности предприятия является процесс регулирования, т.е. разработка детального плана реализации бюджета, подготовка приказов и распоряжений по его выполнению, а также внесение дополнений и изменений в ранее принятые приказы и распоряжения. На основании утвержденного руководством предприятия бюджета строятся ежемесячные планы доходов и расходов, которые утверждаются директором предприятия и являются обязательными для исполнения всеми службами. Через эти планы осуществляется управление затратами на предприятии, а значит обеспечивается достижение необходимого уровня экономических показателей (объем продаж, чистая прибыль, рентабельность активов, норма прибыли на обновление), без чего невозможно гибкое развитие предприятия.

Контроллинг является продолжением планирования и сопровождает процесс реализации планов. Контроллинг в экономическом смысле — это наблюдение и управление. Но поскольку эффективное управление и наблюдение невозможно без постановки целей и планирования мероприятий по реализации этих целей, то контроллинг содержит комплекс задач по планированию, регулированию и наблюдению. Задачи контроллинга состоят в том, чтобы путем подготовки и предоставления необходимой управленческой информации ориентировать руководство на принятие решений и необходимые действия.

В течение месяца отслеживается выполнение плановых заданий (лимитов) по статьям доходов и расходов с расчетом отклонений. При невыполнении доходной части бюджета особое внимание уделяется очередности расходов: обеспечению своевременного внесения платежей в бюджет, во внебюджетные фонды, погашению банковских ссуд и процентов по ним, оплате энергообеспечения, выплате заработной платы.

Для эффективного управления предприятием ежеквартально составляется прогноз выполнения бюджета, чтобы информировать руководство в течение финансового года о том, какое воздействие оказывают последние события, не предусмотренные бюджетом, на ключевые показатели. При необходимости, руководство предприятия принимает решения о корректировке годового бюджета предприятия по статьям в соответствии с создавшейся ситуацией.

Таким образом, бюджетный метод, основанный на контролируемом прогнозе, имеет целый ряд достоинств и в настоящее время в условиях нестабильности является одним из наиболее передовых методов управления предприятием. И его применение эффективно во многих областях управления.

Заключение

Таким образом, задача планирования деятельности предприятия, формирования бюджета и контроля за его исполнением является одной из важнейших в области управления предприятием. Для решения данной задачи необходимо большое количество финансовой, бухгалтерской и производственной информации.

Преуспевающие компании все эффективнее прогнозируют будущую деятельность и связанные с ней потребности в ресурсах, что позволяет при необходимости регулировать планы и оставаться в числе лидеров, а современные бюджетные системы и качественное программное обеспечение помогают им в этом.

Из этого следует вывод, что вопрос освоения в совершенстве бюджетного управления является жизненно важным для предприятия и организации любого масштаба.

В целом бюджетирование сегодня необычно популярно в России. Уже все поняли, что рыночная экономика не значит неплановая. Однако информации о том, как сделать бюджет, очень мало.

Традиционно у нас считалось, что подготовка бюджета компании — задача финансовой службы (планово-экономического отдела) при некотором содействии отдела производства.

Сегодня разрушается это представление, бюджетом занимаются все менеджеры фирмы: отделов продаж, снабжения, маркетинга, производства, инвестиций и проч. Каждый не только готовит свою часть финансового плана, но и отвечает за показатели, на основе которых оценивается работа самого менеджера и возглавляемого им подразделения. В результате широкие массы руководителей предприятия начинают ощущать реальную связь с его финансами. Меняется стиль управления бизнесом, вместо бесконечного поиска виновных и «тушения пожаров» руководители начинают думать о том, «что будет, если…».

Литература:

1. Адамов В.Е., Ильенкова С.Д., Сиротина Т.П. и др. Экономика и статистика фирм: Учебник. /Под ред. д-ра экон. наук, проф.. Ильенковой С.Д. — М.:Финансы и статистика, 2000.

1. Бригхем Ю., Гапенски Л. Финансовый менеджмент. Пер. с англ./Под ред. Ковалева В.В. В 2-х томах. — М.: Экономическая школа, 1998.

2. Гилберт К. Мастерство: Менеджмент, Пер. с англ. М., 2002. — 704 с.: ил.

3. Джай К. Шим, Джой Г. Сигел. Основы коммерческого бюджетирования. — М.: ЗАО Бизнес Микро, 1998, — 496 с.

4. Емцов Е.Г., Лукин М.Ю. Микроэкономика. — М.: ДИС, — 320 с.

5. Жданов С.А. Основы теории экономического управления предприятием: Учебник.- М.: Финпресс, 2000.- 384 с.

6. Ковалёв В.В. Управление финансами: Учебное пособие. — М.: ФБК-ПРЕСС, 1998. — 160 с.

7. Крейнина М.Н. Финансовый менеджмент. — М.: ДИС, 2001, — 320 с.

8. Милгром И.И., Робертс Дж. Экономика, организация и менеджмент. Пер. с англ./Под ред. Елисеевой И.И., Тамбовцева В.Л. В 2-х томах. — М.: Экономическая школа, 1998, — 1000 с.

9. Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект. Пер. с анг./Под ред. Я.В.Соколова. – Финансы и статистика, 1995.- 416 с,: ил.