Одна из задач логистики – выделить отдельный заказ и установить, какое количество различных ресурсов требуется на его выполнение.

1.1 Проблемы учета издержек в логистике

Логистика материальных потоков и изучает комплекс операций, обеспечивающих продвижение вещественных предметов и продуктов труда от первичного источника сырья к конечному потребителю. Принятие решений по этим операциям с позиции интересов сквозной системы позволяет говорить о них как о логистических операциях. В противном случае прилагательное «логистический» будет неуместно.

Использование термина «логистические операции» предполагает конечную цель логистического менеджмента – рационализацию именно сквозных цепей.

Логистические издержки (

Логистические операции с предметами и продуктами труда выполняются как в сфере обращения, так и в сфере производства. Соответственно издержки на выполнение логистических операций включают в себя как часть издержек обращения, так и часть издержек производства.

Основными составляющими логистических издержек являются:

- Транспортно-заготовительные расходы

- Затраты на содержание запасов

Значимость задачи сокращения этих издержек посредством системной организации процессов определяются той долей, которую они занимают в общем объёме издержек производства и обращения.

В общенациональном масштабе логистические издержки рассчитываются в процентах от ВНП. Например, в США в 1987г. логистические издержки составляли 462 млрд. долл. или 10,27% ВНП. Из них 285 млрд. долл. — транспортно-заготовительные расходы, 158 млрд. долл. – затраты на формирование и хранение запасов, 19 млрд. долл. административно-управленческие расходы.

В пределах предприятия логистические издержки рассчитывают:

- В процентах суммы от продаж

- В процентах от стоимости чистой продукции

- В денежном выражении в расчете на единицу массы сырья, материалов, готовой продукции.

При росте качества работы логистической системы до определенного уровня логистические издержки растут линейно, затем экспоненциально (рис. 1).

Например, для того чтобы повысить показатель готовности сбытовой системы к поставкам с 78 до 79%, издержки на содержание страхового запаса придется увеличить почти на 5%. Рост готовности к поставкам с 98 до 99% (так же на 1 %, но уже в области высокого сервиса) потребует совершенно иных ресурсов — издержки на содержание страхового запаса в случае необходимо будет увеличить более чем на 13%.

Издержки производства и обращения в предприятиях питания и гостиниц ...

... Издержки производства и обращения в предприятиях гостиниц и питания отличаются целым рядом особенностей, главной из которых является то, что на практике не происходит разделения издержек производства, реализации и организации потребления, они планируются как единые издержки гостиничного предприятия и предприятия общественного питания. ...

Специфика учета издержек в логистике заключается в суммировании всех затрат, связанных с реализацией процесса.

Традиционные методы учета зачастую не обеспечивают возможности идентификации всей цепочки затрат связанных с тем или иным процессом. Основная причина заключается в том, что калькуляция расходов осуществляется по отдельным функциональным областям, тогда как материальные потоки проходят «сквозь» организацию, взаимодействуя с множеством подразделений.

Традиционные методы учета объединяют издержки в крупные агрегаты, что не позволяет провести детальный анализ различных по происхождению затрат, учесть все последствия принятых управленческих решений, а так же их воздействия на корпоративную организацию. В результате решения, принятые в одной функциональной области, приводят к непредвиденным результатам в других, смежных с ней областях.

|

Рис. 1 зависимость логистических издержек от показателей качества логистической системы.

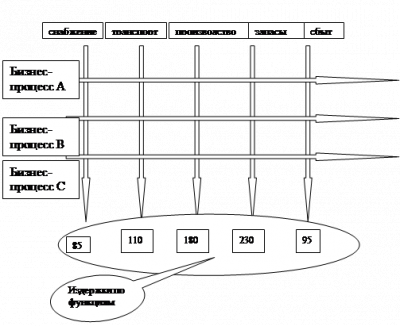

Проблемы, связанные с определением суммарного воздействия системы движения материальных потоков на общую систему предприятия, чрезвычайно разнообразны. Логистика по своей природе «пронизывает» предприятие, оказывая существенные воздействие на множество его подсистем, традиционные системы учета не позволяют определять это воздействие, агрегируя логистические издержки в другие группы корпоративных затрат. На (рис. 2) представлена декомпозиция процесса товароснабжения на отдельные операции. Расходы, связанные с общим процессом, складываются из множества издержек, возникающих в разных сферах, и интегрировать их в единую статью расходов в рамках функционально-организованного учета весьма сложно.

Например, одно из предприятий пищевой промышленности Москвы при организации товароснабжения мелкорозничной торговой сети использовало следующий порядок. Заказы торговых точек, находящихся на заранее установленных маршрутах, перед погрузкой комплектовались по товарному признаку, т.е. одинаковые товары, заказанные разными магазинами, собирались на одном поддоне (возможен и другой вариант отгрузки, когда на одном поддоне собираются разные товары, предназначенные одному магазину).

Прибыв по маршруту в очередной магазин, водитель отбирал для него товары из разных поддонов и ящиков (в соответствии с заказом).

Фактически комплектацию осуществлял водитель, автомобиль в это время простаивал. Транспортная служба завода смогла убедить руководство завода в необходимости осуществления предварительной комплектации на складе готовой продукции в соответствии с заказами отдельных магазинов. Основной аргумент – повышение эффективности использования транспорта. Комплектацию передали складу готовой продукции, однако никто при этом не просчитал, на сколько здесь увеличились затраты ресурсов. Транспортной службе решение, очевидно, выгодно, но выгодно ли данное решение в целом для завода неизвестно.

Управлять процессом, не зная точно, как в ходе его реализации расходуются ресурсы – это управлять автомобилем с завязанными глазами.

Логистика предусматривает ведение пооперационного учета издержек на всем пути движения материального потока. Наличие данной системы учета позволяет использовать показатель изменения суммы издержек по процессу в качестве критерия эффективности принимаемых решений в сфере управления материальными потоками. Подводя итог, сформулируем основные проблемы, связанные с учетом издержек в логистике.

— Высокая доля затрат на операции, связанные с продвижением товарных и материальных ресурсов в сферах производства и обращения, в общем объеме издержек. Постоянный, опережающий общий уровень инфляции, рост стоимости работ на большинстве из этих операций

- Отсутствие, в общем случае, при традиционно организованном учете критерия принятия решений по рациональной организации логистического процесса

— Резкий рост чувствительности логистических затрат к изменению качественных показателей работы логистических систем в области высокого качества их функционирования, характерной для конкурентных рынков.

1.2 Требования к системам учета издержек в логистике

Задачей учета издержек в логистике является обеспечение менеджеров информацией, позволяющей принимать решения в области управления затратами по продвижению материального потока в пределах логистической системы (при максимально широком подходе – от первичного источника сырья до конечного потребителя).

Однако управлять затратами возможно лишь в том случае, если их можно точно измерять поэтому системы учета издержек производства и обращения участников логистических процессов должны:

- Выделять затраты, возникающие в процессе реализации функций логистики

- Формировать информацию о наиболее значимых затратах

- Формировать информацию о характере взаимодействия наиболее значимых затрат друг с другом.

При соблюдении данных требований появляется возможность использовать важный критерий построения оптимального варианта логистической системы минимум совокупных издержек на протяжении всей логистической цепи.

В логистике ключевым событием (объектом анализа) является заказ потребителя (клиент, продукт, или услуга) и действия по выполнению этого заказа. Калькуляция издержек должна позволять определять приносит ли конкретный заказ (клиент, продукт или услуга) прибыль. Для эффективной калькуляции издержек нужно:

a) Точно определить конкретные затраты, которые следует включить в схему анализа

b) Установить временные рамки затрат

c) Отнести затраты на конкретные факторы имеющие отношение к оценке альтернативных действий

d) Установить критерий принятия решений.

Логистические процессы пронизывают основные подразделения предприятия (закупка, производство, сбыт и т.п.) по горизонтали. Традиционные методы учета, направленные на определение затрат по функциональным областям (по вертикали), не позволяют выделять затраты возникающие в ходе осуществления сквозного процесса, формировать информацию о наиболее значимых затратах, а так же о характере их взаимодействия друг с другом. Известно лишь, во что обходится реализация той или иной функции (рис.3).

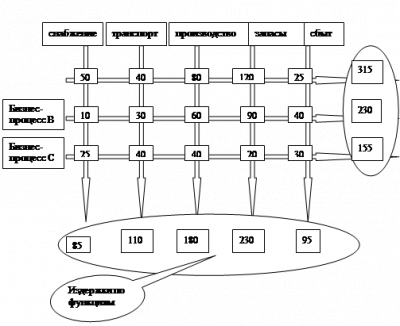

Учет издержек по процессам дает наглядную картину того, как формируются затраты, связанные с обслуживанием клиента, какова доля в них каждого из подразделений. Суммируя все расходы по горизонтали можно определить затраты, связанные с отдельным процессом (рис.4).

Таким образом, оказываются детерминированными как показатели сквозного материального потока, так и отдельные специфические издержки, возникающие в различных подразделениях.

Практическое применение концепции учета издержек по процессам предполагает:

- Во-первых, выявление всех вовлеченных в процесс подразделений

- Во-вторых, определение изменения затрат, вызванного отказом от данного процесса

Другими словами, должны быть определены расходы, которые могут быть предотвращены, если например, данный товар не будет изготовлен и доведен до клиента.

Рис. 2 Традиционная система учета по функциям

Специфика учета издержек в логистике заключается в группировке расходов не вокруг подразделений предприятия, а вокруг работ и операций, поглощающих ресурсы. Переход от управления по функциям к управлению процессом требует соответствующего перехода от учета издержек по функциям к учету издержек по процессам.

Учет издержек в логистике не требует той тщательности, которая необходима в бухгалтерском учете. Главная задача здесь выявить основные издержки и понять, как они взаимосвязаны друг с другом.

Система оценки логистических издержек нужна лишь менеджерам по логистике, которые берут её за основу принятия решения.

|

Рис. 3 Учет логистический издержек на всем пути движения материального потока.

Никакие правила или законы не требуют, чтобы учет затрат по процессам был представлен в финансовых отчетах.

Отличия отчетности для подготовки решения по логистике от финансового отчета:

a) Отчет по логистическим издержкам более подробен и может содержать информацию, которая обычно не разглашается сторонним организациям

b) Отчет по логистическим издержкам более масштабен и может содержать как прошлые, так и будущие расходы и прибыль; он характеризует так же потенциальный эффект от еще не принятых решений

c) Структура и содержание отчета по логистическим издержкам в большей степени зависят от специальных требований к логистическим решениям и коммуникациям в конкретной компании, чем от инструкций к финансовой отчетности. Сравнение отчета по логистическим издержкам с финансовой отчетностью приведено в таблице № 4 .

Сравнение отчета по логистическим издержкам с финансовой отчетностью – таблица №4

|

Сравниваемые характеристики |

Отчет по логистическим издержкам |

Финансовый отчет |

|

пользователи |

менеджмент компании |

сторонние пользователи: акционеры, финансовые институты |

|

цели |

оптимизация материальных потоков |

контроль администрации, предоставление надежной базы для налогообложений |

|

критерии качества |

соответствие процессов, пригодность для принятия решений в области логистики |

пригодность для аудита, соответствие инструкциям |

|

основное внимание (временной аспект) |

настоящее и будущее |

прошлое и настоящее |

|

структура и содержание |

индивидуальные, подобранные к каждой компании и решению |

нормированные законом и профессиональными организациями |

Оценка логистических издержек по процессам зависит от субъективных суждений и решений. Какие затраты включить в анализ и каким образом их распределять – вопросы на которые нет однозначных рецептов. Одно общее правило: конкретные затраты не следует приписывать тем логистическим факторам, которые не подконтрольны менеджерам организации.

Из-за субъективного характера процесса распределения издержек отчеты компаний одной и той же отрасли не редко имеют значительный разброс показателей логистических затрат. Важно понимать, что такой разброс не всегда имеет прямое отношение к фактическим различиям в эффективности логистических операций.

1.4 Классификация издержек в логистике

Издержки в логистике классифицируют по различным признакам (рис.5).

В зависимости от поведения издержек при изменении объема работ с материальным потоком они подразделяются на постоянные и переменные.

Рис. 5 Классификация издержек в логистике.

Постоянные издержки – не изменяются вместе с нормальными колебаниями объемов деятельности. Переменные издержки – изменяются пропорционально изменению объёма деятельности.

В зависимости от отнесения к тем или иным процессам различают прямые и косвенные издержки. Прямые (или операционные) издержки – расходы, которые непосредственно связаны с объектом затрат (обусловлены выполнением некоторых логистических работ).

Такие не трудно идентифицировать. Прямые издержки на транспортировку, складирование, грузопереработку и некоторые другие работы по выполнению заказов и управлению запасами можно вычленить из традиционных расходных счетов.

Косвенные издержки (Непрямые) – не связаны непосредственно с объектом затрат. Например, объект затрат – грузовой автомобиль. Прямые издержки – зарплата водителя, амортизация этого автомобиля и т.п. Косвенные – содержание резерва оборудования, резерва рабочей силы, расходы менеджеров транспортного отдела, а так же административные расходы всей компании.

В зависимости от восприимчивости к управленческому влиянию издержки подразделяют на регулируемые и нерегулируемые. Регулируемые издержки – издержки, которыми можно управлять на уровне центра ответственности.

Нерегулируемые издержки – издержки, на которые из центра ответственности повлиять нельзя. Предполагается, что эти издержки регулируются на уровне компании в целом.

В зависимости от вида логистической функции издержки подразделяют на транспортные, издержки хранения и т.п. При этом основными видами издержек, которыми можно хорошо управлять на уровне ответственности служб логистики, являются издержки, связанные с хранением и транспортированием продукции.

1.5 Издержки на создание и поддержание запасов

Общие затраты на создание и поддержание запасов складываются:

Затраты на текущее обслуживание запасов, которые включают в себя налоги и запасы

Затраты на инвестированный в запасы капитал. Здесь возможны два варианта:

a) Запасы созданные с использованием заемных средств, (издержки на инвестированный капитал определяются процентной ставкой банковского кредита).

b) Запасы созданные с использованием собственных средств. В этом случае используется установленная на предприятии норма эффективности денежных вложений в оборотные средства.

Затраты на хранение запасов (расходы на аренду складского помещения, амортизационные отчисления, оплату электроэнергии, заработную плату складского персонала и специалистов).

Риски, связанные с содержанием запасов. В стоимость рисков создания и поддержания запасов, входят следующие виды потерь:

- Потери, связанные с физическим и моральным устареванием продукции при хранении (особенно скоропортящаяся с/х продукция).

- Риск превышения норм естественной убыли.

Риски могут быть сокращены при сокращении временных циклов.

Риски содержания запасов проявляются в таких свойствах продукта, как:

a) Способность к порче (для продовольственных товаров)

b) Повреждение в процессе транспортировки

c) Повреждение в процессе грузопереработки

d) Пожароопавность.

Риски требуют дополнительных затрат для обеспечения сохранности груза при транспортировке, грузопереработке, хранении, (например, скоропортящиеся грузы должны перевозиться в рефрижераторах).

При возрастании продуктовых рисков затраты на хранение и транспортировку возрастают.

Оценка стоимости риска в денежной форме производится:

- Через расходы на страхование

- Через тарифы и ставки страховых премий.

Точно определить затраты по содержанию запасов, достаточно сложно. На практике может использоваться среднее значение издержек на создание и содержание запаса виде процента от стоимости запаса. На практике допустимы значения от 15 до 35% от цены изделия. В стабильных условиях цена хранения может назначаться как общий по многим продуктам процент от цены и в среднем составлять 25 центов на доллар (Рыжиков Ю.И. теория очередей и управления запасами – СПб: Питер, 2001, С.56.).

1.6 Транспортно-заготовительные расходы

К транспортно-заготовительным расходам относят:

a) Затраты, связанные с организацией заказа и его реализацией

b) Расходы по закупке и доставке товарно-материальных ценностей

c) Издержки пополнения запаса.

Включают расходы на формирование сети поставщиков, выбор и оценивание поставщика, транспортные издержки, почтово-телеграфные издержки, представительские и командировочные и др. расходы, недостачи и потери в пути в пределах норм естественной убыли.

Часть транспортно-заготовительных расходов не зависит от партии поставки, но зависит от количества заказов в год. Другая часть (транспортные издержки, приемно-проверочные и др. расходы) зависит от размера партии поставки.

В свою очередь, все затраты на перевозку могут быть подразделены на переменные, зависящие от расстояния перевозки (или времени движения) и постоянные, не зависящие от расстояния.

К переменным затратам относят:

- Затраты на топливо, смазочные материалы, электроэнергию на движенческие операции

- Затраты на техническое обслуживание и текущий ремонт подвижного состава (включая зап. части и материалы)

- Заработную плату водителей (персонала, непосредственно выполняющего перевозку)

- Амортизацию подвижного состава в части, касающийся пробега (моторесурса).

К постоянным затратам относят:

- Затраты на содержание производственно-технической базы и инфраструктуры различных видов транспорта (арендную плату)

- Расходы на оплату труда административно-управленческого персонала

- Накладные и прочие расходы.

2.1 Понятие распределительной логистики

Термин «распределение», использованный в названии изучаемой функциональной области логистики, имеет широкое применение, как в науке, так и в практике. Толковый словарь современного русского языка гласит, что распределить – это значит разделить что-либо между кем-либо, предоставив каждому определенную часть. Например, распределяют полученную сумму дохода между предприятием, государством и различными фондами, распределяют полученную сумму прибыли между членами акционерного общества.

В экономике распределение – это фаза воспроизводственного процесса: сначала надо произвести материальные блага, а затем распределить их, т.е. выявить долю каждого производителя в созданном богатстве. При этом распределяется право собственности на произведенный продукт труда. Сами продукты, например собранные на вагоностроительном заводе вагоны, между участниками производственного процесса не распределяются.

В логистике под распределением понимается физическое, ощутимое, вещественное содержание этого процесса. Закономерности, связанные с распределением прав собственности, здесь так же принимаются во внимание, однако не они являются основным предметом исследования и оптимизации. Главным предметом изучения в распределительной логистике является рационализация процесса физического распределения имеющегося запаса материалов. Как упаковать продукцию, по какому маршруту направить, нужна ли сеть складов (ели да, то какая?), нужны ли посредники – вот примерные задачи, решаемые распределительной логистикой.

Логистика изучает и осуществляет сквозное управление материальными потоками, поэтому решать различные задачи распределительного характера, т. е. делить что-либо между кем-либо, здесь приходится на всех этапах:

- Распределяются заказы между различными поставщиками при закупке товаров

- Распределяются грузы по местам хранения при поступлении на предприятие

- Распределяются материальные запасы между различными участками производства

- Распределяются материальные потоки в процессе продажи.

Для того чтобы очертить границы распределительной логистики, рассмотрим схему процесса воспроизводства капитала, который, как известно, имеет три стадии (рис 6).

Материальные потоки на стадии приобретения средств производства являются объектом изучения и управления закупочной логистики, материальные потоки на стадии производства – объектом производственной логистики. Объектом распределительной логистики материальные потоки становятся на стадии распределения и реализации готовой продукции.

Понятие распределительной логистики легко сформировать на основе общего определения понятия логистики.

Рис. 6 Процесс производства капитала и функциональные области логистики

Логистика определяется как наука (деятельность) о сквозном управлении материальными потоками включающем в себя:

- Доведение потока до производства

- Управление процессом прохождения потока внутри производства

- Управление процессом доведения готовой продукции до потребителя.

Специфика логистики заключается в объединении управления материальным потоком на названных трех участках, а также внутри каждого из них в «одних руках» (выделение единой функции управления материальными потоками).

Распределительная логистика изучает последний этап, т.е. представляет собой науку (деятельность) о планировании контроле и управлении транспортированием, складированием и другими материальными и нематериальными операциями, совершаемыми в процессе доведения готовой продукции до потребителя в соответствии с интересами и требованиями последнего, а так же передачи, хранения и обработки соответствующей информации.

Принципиальное отличие распределительной логистики от традиционных сбыта и продажи заключается в следующем:

- Подчинение процесса управления материальными и информационными потоками целям и задачам маркетинга

- Системная взаимосвязь процесса распределения с процессами производства и закупок (в плане управления материальными потоками)

- Системная взаимосвязь всех функций внутри самого распределения.

Определение распределительной логистики формулируется следующим образом: распределительная логистика- это комплекс взаимосвязанных функций, реализуемых в процессе распределения материального потока между различными оптовыми покупателями, т.е. в процессе оптовой продажи товаров.

Процесс розничной продажи в логистике, как правило, не рассматривается. Эффективность этого процесса в основном зависит от факторов, лежащих за пределами логистики, например, от знания психологии покупателя, от умения оформить торговый зал, организовать рекламу и т.п. Рациональная организация материальных потоков в процессе розничной продажи необходима, но здесь её относительная значимость гораздо ниже, чем на более ранних стадиях движения материального потока. Это относится только к розничной продаже, т.е. к обслуживанию покупателя.

Объект изучения в распределительной логистике – материальный поток на стадии движения от поставщика к потребителю.

Распределение материального потока уже достаточно давно является существенной стороной хозяйственной деятельности, однако положение одной из наиболее важных функций оно приобрело лишь сравнительно недавно. В странах с развитой рыночной экономикой до начала 50-60 годов 20 столетия системы распределения развивались в значительной степени стихийно. Вопросы выбора каналов распределения, вопросы упаковки товаров, подготовки их к транспортировке и доставке получателю, вопросы производства и вопросы закупок материалов решались в слабой взаимосвязи друг с другом. Отдельные подфункции, которые в совокупности образуют функцию распределения, трактовались как самостоятельные функции управления. Интегрированный взгляд на функцию распределения получил развитие в начале 70-х годов 20-го века. В этот период пришло понимание того, что объединение различных функций, касающихся распределения произведенного продукта в единую функцию управления, несет в себе большой резерв повышения эффективности.

Результатом интегрированного подхода к реализации различных функций распределения стало включение распределения в структуру функционального управления организаций и предприятий.

В торговле примером интеграции различных функций распределения является выделение и развитие специальных структур, занимающихся снабжением магазинов. В странах с развитой рыночной экономикой такие структуры распределения стали создавать и развивать крупные розничные торговые сети. Современная розничная торговая сеть включает большое количество магазинов. Очевидно, что закупка товаров для магазинов сети должна осуществляться централизованно, что дает торговой организации возможность получения преимущества в связи с приобретением больших партий товаров, в т.ч. и за счет скидок с цены. Закупленный централизованно товар завозится и накапливается в крупных складах, так называемых распределительных центрах. Здесь товар при необходимости фасуется, маркируется, т.е. приводится в то состояние, в котором он необходим в магазинах сети. Затем товар группируется в партии и централизованно развозится по магазинам сети.

Легко представить, на сколько увеличатся затраты сети, если каждый из сотен магазинов этой торговой организации самостоятельно начнет закупать и завозить от поставщиков товар. Выигрыш от интеграции отдельных функций распределения в сетевой торговле очевиден.

2.2 Задачи распределительной логистики

Распределительная логистика охватывает весь комплекс задач по управлению материальным потоком на участке поставщик – потребитель, начиная от момента постановки задачи реализации и кончая моментом выхода поставленного продукта из сферы внимания поставщика. При этом основной удельный вес занимают задачи управления материальными потоками, решаемые в процессе продвижения уже готовой продукции к потребителю.

В процессе решения задач распределительной логистики необходимо найти ответы на следующие вопросы:

- По какому каналу довести продукцию до потребителя;

- Как упаковать продукцию

- По какому маршруту отправить

- Нужна ли логистике сеть складов, если да, то какая, где и сколько

- Какой уровень обслуживания обеспечить.

Состав задач распределительной логистики на микро – и макроуровнях различен. На уровне предприятия, т.е. на микроуровне, логистика решает следующие задачи:

- Планирование процесса реализации

- Организация получения и обработки заказов

- Выбор вида упаковки, принятие решения о комплектации, а так же организация выполнения других операций, непосредственно предшествующих отгрузке

- Организация отгрузки продукции

- Организация доставки и контроль транспортирования

- Организация после реализационного обслуживания.

На макроуровне к задачам распределительной логистики относят:

- Выбор схемы распределения материального потока

- Определение оптимального количества распределительных центров (складов) на обслуживаемой территории

— Определение оптимального места расположения распределительного центра (склада) на обслуживаемой территории, а так же ряд других задач связанных с управлением процессом прохождения материального потока по территории района, области, страны, материка или всего земного шара.

2.3 Логистические каналы и логистические цепи

Материальный поток исходит либо из источника сырья, либо из производства, либо из распределительного центра. Поступает либо на производство, либо в распределительный центр, либо конечному потребителю (рис.7).

Во всех случаях материальный поток поступает в потребление, которое может быть производственным или непроизводственным.

Потребление производственное – это текущее использование общественного продукта на производственные нужды в качестве средств труда и предметов труда. Потребление непроизводственное – это текущее использование общественного продукта на личное потребление и потребление населения в учреждениях и предприятиях непроизводственной сферы.

На всех этапах движения материального потока в пределах логистики происходит его производственное потребление. Лишь на конечном этапе, завершающем логистическую цепь, материальный поток попадает в сферу непроизводственного потребления.

Логистическая цепь может завершаться и производственным потреблением. Например, движение энергоносителей. Поток угля, направляющийся из угольного разреза, завершается при поступлении в производственное потребление на ТЭЦ или промышленном предприятии.

Производственным потреблением может заканчиваться поток орудий труда, например, изготовленных на машиностроительном заводе станков.

Рис.7 Варианты поступления материального потока в систему потребления.

К производственному потреблению относится также процесс преобразования материального потока в распределительном центре. Здесь осуществляются такие операции, как подсортировка, упаковка, формирование партии груза, хранение, комплектование. Комплекс этих операций составляет процесс производства в сфере обращения.

На всех этапах движения материальный поток является предметом труда логистического процесса. На стадии движения продукции производственно-технического назначения это могут быть необработанные сырьевые материалы, полуфабрикаты, комплектующие изделия и т.д. На стадии товародвижения материальный поток представляет собой движение готовых товаров народного потребления.

Поставщик и потребитель материального потока в общем случае представляют собой две микрологистические системы, связанные так называемым логистическим каналом, или иначе – каналом распределения. Логистический канал – это частично упорядоченное множество различных посредников, осуществляющих доведение материального потока от конкретного производителя до его потребителей.

Множество является частично упорядоченным до тех пор, пока не сделан выбор конкретных участников процесса продвижения материального потока от поставщика к потребителю. После этого логистический канал преобразуется в логистическую цепь (рис. 8).

Например, принятие принципиального решения о реализации продукции через агентскую фирму и, таким образом, отказ от непосредственной работы с потребителем является выбором канала распределения. Выбор же конкретной агентской фирмы, конкретного перевозчика, конкретного страховщика и т.д. – это выбор логистической цепи. Логистическая цепь – это линейно упорядоченное множество участников логистического процесса, осуществляющих логистические операции по доведению внешнего материального потока от одной логистической системы до другой.

На уровне макрологистики логистические каналы и логистические цепи являются связями между подсистемами макрологических систем. В зависимости от вида макрологистической системы каналы распределения имеют различное строение. В логистических системах с прямыми связями каналы распределения не содержат каких-либо оптово-посреднических фирм. В гибких и эшелонированных системах такие посредники имеются.

При выборе канала распределения происходит выбор формы товародвижения – транзитной или складской. При выборе логистической цепи – выбор конкретного дистрибьютора, перевозчика, страховщика, экспедитора, банкира и т.д. При этом могут использоваться различные методы экспертных оценок, методы исследования операций и др.

Условные обозначения:

Т 1 …Тп – множество транспортно-экспедиционных фирм ,оказывающих комплекс услуг по доставке товаров,

Д 1 …Дт — дистрибьюторов

Рис.8 преобразование логистического канала в логистическую цепь.

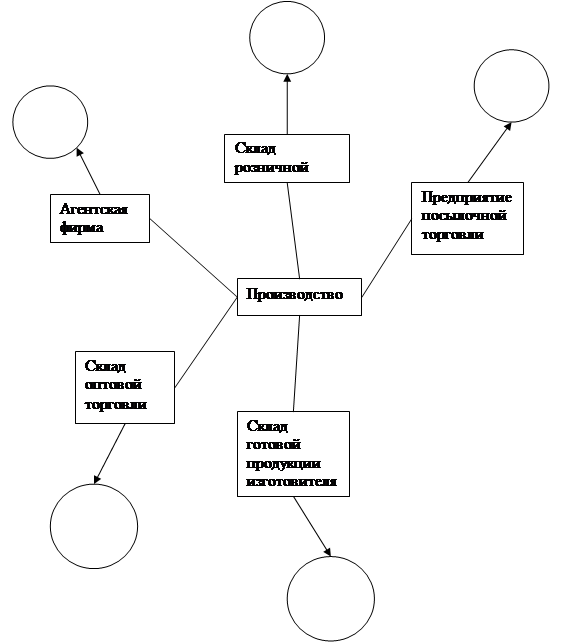

Некоторые варианты каналов распределения товаров народного потребления приведены на рис. 9.

Возможность выбора логистического канала является существенным резервом повышения эффективности логистических процессов.

Рис. 9 Различные варианты каналов распределения изделий народного потребления.

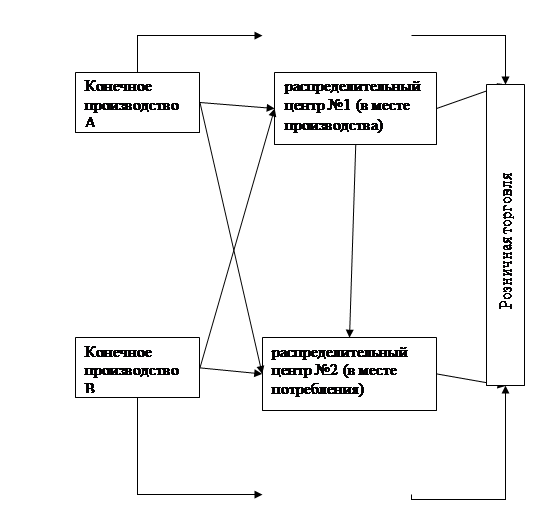

Рассмотрим каналы распределения, по которым товары из конечного производства через систему распределительных центров попадают в конечное потребление (рис.10).

На данной схеме изображены два производства, А и В, выпускающие одинаковые товары. Это означает, что каждый из распределительных центров может выбирать поставщика с более выгодными для себя условиями поставки. В свою очередь, производство может выбирать различные каналы распределения.

Рис. 10 Структурная схема каналов распределения товаров народного потребления (ТНП)

Например, из производства А товар может попасть к конечному потребителю по одному из следующих четырех маршрутов: 8; 1-6; 1-7-5; 2-5. Очевидно, что если производство А выйдет на рынок и самостоятельно свяжется с конечным потребителем (маршрут 8), то первоначальная стоимость товара возрастет лишь на сумму расходов, связанных с доставкой, так как посредники (распределительные центры) будут исключены из цепи. Однако в этом случае потребитель вынужден будет покупать у одного поставщика большое количество одинакового товара, что, скорее всего для него неприемлемо.

Второй маршрут 1-6 неудобен по тем же причинам. распределительный центр №1 расположен в месте сосредоточения производства и. как правило, закупает и продает большие партии однородного товара. Эта категория посредников также не формирует широкого ассортимента. Широкий торговый ассортимент формирует оптовик (распределительный центр №2), расположенный в месте сосредоточения потребления. Этот посредник специализируется на оказании максимального сервиса конечному потребителю. Таким образом, канал 1-7-5 обеспечивает наибольший сервис потребителю, т.е. стоимость товара будет наиболее высокой.

2.4 Развитие инфраструктуры товарных рынков

Необходимым условием возможности выбора канала распределения, а также оптимизации всего логистического процесса на макроуровне является наличие на рынке большого количества посредников.

В настоящее время в термин «посредник» иногда вкладывается негативное значение: лишние, а то и криминальное звено в цепи товародвижения. В рамках логистики рассматривается проблема цивилизованного, экономически оправданного посредничества.

Представим себе два варианта переправы через реку: по мосту за плату и бесплатно вброд. Можно не тратить деньги на мост и переправляться вброд. Но будет ли от этого процесс, включающий в себя переправу, дешевле? Ответ очевиден – в большинстве случаев нет. Посредник- тот же мост, обеспечивающий более удобную переправу товара от производителя к потребителю. Правда, за эту переправу надо платить. Отсюда возникает две задачи. Первая – для производителя, которому необходимо решить задачу типа «Make-or-buy», т.е. решить, перебираться ли со своим товаром на рынок самостоятельно, т.е. «вброд», или воспользоваться за плату услугами посредника. Вторая – для самого посредника, который должен найти такие места в «реке хозяйственной деятельности», которые очевидно нуждаются в «мостах», т. е. предложить свои услуги там, где в результате их применения процесс товародвижения станет существенно дешевле.

Услуги посредника являются востребованными, если их стоимость ниже собственных расходов на выполнение каких-либо работ. В формализованном виде это соотношение можно представить в следующем виде: ![]() ,

,

Где, П – размер оплаты услуг посредника;

Целесообразность пользования услугами посредника определится разностью собственных затрат и стоимости услуг посредника:

Ц = С — П.

Оптимизация канала распределения, а затем и логистической цепи возможна лишь при наличии на товарном рынке большого количества предприятий, осуществляющих функцию опта.

Актуальность создания сети оптовых посредников для стран СНГ очевидна.

Правое обеспечение экономической деятельности должно облегчать формирование и реализацию хозяйственных связей, информационные сети – обеспечивать быстрый обмен информацией, финансовая система — обеспечивать быстрое прохождение финансовых средств.

Решение перечисленных задач является функцией государства, которое должно создать условия, способствующие развитию и оптимизации систем распределения материальных потоков.

Правительство Российской Федерации наметило программу развития инфраструктуры товарного рынка (товарный рынок – система взаимосвязанных субъектов экономики: производителей, потребителей, посредников и организаций, обеспечивающих их отношения. Цель функционирования товарного рынка – обеспечение обращения товаров конечного потребления и производственно-технического назначения), под которой понимается система организаций, обеспечивающих взаимосвязи между структурными элементами товарных рынков и способствующих свободному движению товаров, непрерывному процессу воспроизводства и бесперебойному функционированию сферы потребления. При этом особое внимание уделяется формированию следующих подсистем:

- Подсистема торговых посредников и складского хозяйства

- Подсистема информационного обеспечения

- Подсистема тароупаковочной индустрии

- Подсистема транспортного обеспечения

- Финансово-кредитная подсистема

- Подсистема нормативно-правового обеспечения.

Реализация Программы позволит достичь следующих результатов:

- Сохранение надлежащего качества товаров в процессе их перемещения от производителя к потребителю

- Получение потребителем товаров в необходимом объеме, соответствующего качества, ассортимента, сортности, комплектности, упаковки за счет оказания услуг организациями инфраструктуры

- Возможность получения потребителем товаров в установленные сроки

- Минимизация материальных, финансовых и трудовых затрат в процессе продвижения товаров от производителя к потребителю

- Формирование системы услуг по хранению товаров на складах, в холодильниках

- Повышение конкурентоспособности российских товаров за счет улучшения внешнего вида и качества упаковки

- Значительное снижение потерь товарной продукции при продвижении ее на рынке

- Снижение материальных затрат и предотвращение экологического ущерба за счет развития системы сбора и переработки вышедшей из употребления тары и упаковки

- Внедрение логистики, комплексного обслуживания поставок товаров

- Снижение затрат на перевозки товаров за счет эффективной системы грузодвижения, основанной на терминальной технологии перевозочного процесса, уменьшения потерь и порчи грузов

- Формирование информационно-аналитических систем товарных рынков, снижение затрат и сроков проведения операций за счет своевременного получения участниками рынка информации о спросе и предложении, местонахождении, ценах, условия их поставки

- Использование капитала посреднических организаций для поддержки отечественного производства

- Конкурентное формирование цен на оптовых рынках

- Оживление рынков путем ускорения платежей и оборота капиталов

- Создание условий для цивилизованной торговли товарами в результате совершенствования нормативно-правовой базы, разработки методической документации.

Пример логистического подхода к решению задач распределения в торговле.

Предприятие, на котором я работаю – не производственное, оно скорее относится к мелкорозничному или даже посредническому. Предприятие закупает у определенных фирм большие партии товаров, а затем распределяет эти товары по своей сети торговых точек. Оговаривая с фирмой-производителем повышение цены на реализацию закупленного фирмой-посредником товара. Товар поступает на распределительный склад, затем на складе его расфасовывают в соответствии с заявками магазинов и павильонов. И доставляют в магазины по разным кратчайшим маршрутам к торговым точкам. Торговую сеть обслуживают несколько грузовых автомобилей, которые закреплены за каждым районом города.

Обосновать решение по выбору поставщика товаров

Компания, дислоцированная и торгующая в городе N , имеет возможность покупать товар, как у местного поставщика, так и у поставщика, находящегося в городе Р. Закупки в городе Р сопряжены с дополнительными транспортными и иными расходами и будут оправданы лишь при наличии разницы в цене (в городе Р закупочная цена на товар должна быть ниже, чем в городе N).

Следует отметить, что транспортный тариф это лишь явно видимая часть дополнительных затрат. Помимо затрат на транспортировку, закупка у территориально удаленного поставщика вынуждает покупателя отвлекать финансовые средства в запасы (запасы в пути), платить за экспедирование, возможно нести и другие расходы. Логистическая концепция полной стоимости означает, что территориально удаленному поставщику следует отдать предпочтение лишь в том случае, если разница в ценах будет выше, чем сумма всех дополнительных затрат, возникающих в связи с переносом закупки в удаленный от места дислокации Компании город Р.

Методические указания по выполнению контрольной работы

1. Рассчитать дополнительные затраты, связанные с переносом закупки 1 м 3 груза из города N в город Р. Расчет рекомендуется оформить в виде таблицы 1 (заполнить строки 1- 5).

Проценты за кредитование запаса в пути рассчитываются, исходя из годовой процентной ставки за кредит, времени нахождения запаса в пути и закупочной стоимости 1 м 3 груза.

Общие дополнительные затраты в расчете на 1 м 3 груза определяются суммированием перечисленных отдельных статей.

2. Определить разницу в закупочной стоимости 1 м 3 в городе N и в город Р (заполнить строку 6).

З. Сопоставить дополнительные затраты с разницей в закупочной стоимости и обосновать решение о выборе поставщика (заполнить строки 7 и 8).

Исходные данные для выполнения задания приведены в табл. А

Таблица А, Исходные данные для расчета эффекта от покупки товара у удаленного поставщика (в городе Р)

|

№ |

Наименование показателя |

Значение показателя |

|

1 |

Тариф за доставку 1 м3 груза из города Р в город N руб./м3 |

600 |

|

2 |

Годовая процентная ставка за кредит, привлеченный для оплаты за товар % год |

15 |

|

3 |

Запас в пути при закупке товаров в городе Р (увеличение срока выполнения заказа), дней |

20 |

|

4 |

Закупочная стоимость 1 м3 товара в городе N (у иногороднего поставщика), руб./ м3 |

60 000 |

|

5 |

Закупочная стоимость 1 м3 товара в городе Р, руб./ м3 |

58 000 |

|

6 |

Дополнительные затраты на экспедирование груза, которые компания несет при закупках товаров в городе Р, руб./ м3 |

500 |

|

7 |

Дополнительные затраты на страхование груза, которые компания несет при закупках товаров в городе Р (в процентах от стоимости груза), % |

2 |

Решение: Затраты на доставку:

N – 60 000

P – 58 000

1) Тариф – 600 руб./м 3

2) Годовая процентная ставка за кредит, привлеченный для оплаты за товар 15%, запас пути 20 дней.

58 000![]() = 435 руб./м3

= 435 руб./м3

3) Дополнительные затраты на экспедирование груза 500 руб./м 3

4) Дополнительные затраты на страхование груза 2%

![]() руб.

руб.

5) Затраты на доставку груза:

600+435+500+1160=2695 руб./м 3

6) 2 000 – 2 695= — 695 руб.

Таблица Б, Расчет эффекта от закупки товара у удаленного поставщика (в городе Р)

|

№ |

Наименование показателя |

Ед. измерения |

Значение |

|

1. |

Затраты на доставку товара из города P в город N |

руб./ м3 |

600 |

|

2. |

Проценты за кредитование запаса в пути |

руб./ м3 |

435 |

|

3. |

Затраты на экспедирование |

руб./ м3 |

500 |

|

4. |

Затраты на страхование |

руб./ м3 |

1 160 |

|

5. |

Дополнительные затраты, всего |

руб./ м3 |

— 695 |

|

6. |

Разница в стоимости 1 м3 груза |

руб./ м3 |

2 000 |

|

7. |

Эффект от закупки в городе Р |

руб./ м3 |

2 695 |

|

8. |

Город, в котором следует закупать товар |

— |

N |

В результате расчетов закупку товаров можно рекомендовать у поставщика в городе N, т.к. затраты меньше, чем в городе Р, на 695 руб./м 3

Найти место для расположения распределительного склада торговой сети, позволяющее минимизировать транспортную работу по доставке товаров в обслуживаемые магазины.

Размер затрат по доставке товаров со склада в магазины является одним из основных факторов, влияющих на выбор места расположения распределительного склада. Минимизировать эти затраты можно, разместив склад в окрестностях центра тяжести грузопотоков. Координаты центра тяжести грузопотоков определяют по формулам:

где Г i — грузооборот i-го потребителя;

Х i , У i — координаты i-го потребителя.

Размещение распределительного склада в окрестностях найденного центра тяжести грузопотоков позволит минимизировать затраты по доставке товаров со склада в обслуживаемые магазины.

Координаты центра тяжести грузовых потоков (X склад ,Y склад ), т.е. точки, в которой может быть размещен распределительный склад, определяется по формулам:

|

№ |

Грузооборот |

Х |

У |

|

1 |

25 |

19 |

9 |

|

2 |

45 |

11 |

20 |

|

3 |

60 |

9 |

2 |

|

4 |

55 |

11 |

7 |

|

5 |

40 |

7 |

30 |

|

6 |

10 |

16 |

9 |

|

7 |

35 |

17 |

25 |

|

8 |

60 |

14 |

28 |

Х склад =![]()

У склад =![]()

Рис. 11 Место расположения распределительного склада

1. Гаджинский А.М, Логистика: Учебник для высших и средних специальных учебных заведений. — М.: Информационно внедренческий центр “Маркетинг”, 2006.

2. Гаджинский А.М. Практикум: Учебник для высших и средних специальных учебных заведений. — М.: Информационно внедренческий центр “Маркетинг”, 2006.

3. Логистика: Учебник / Под ред. Б.А. Аникина. — М.: ИНФРА-М, 2000.

4. Неруш Ю.М. Логистика: Учебник для вузов. — 4-е изд., перераб. и доп. — М.: ТК Велби, Изд-во Проспект, 2006.

5. Степанов ВИ. Логистика: Учеб. — М.: ТК Велби, Изд-во Проспект, 2006.

6. Колобов А.А., Омельченко КН. Основы промышленной логистики. Учебное пособие. — М.: Изд-во МГГУ им. Н.Э. Баумана,1998.

7. Костоглодов Д.Д., Саввиди И.И., Стаханов В.Н. Маркетинг и логистика фирмы. — М.: «Издательство ПРИОР», 2000.