м в действие Закона Украины от 16.07.99 г. № 996-Х1У «О бухгалтерском учете и финансовой отчетности в Украине» принятый во всем мире метод начисления будет восстановлен и в нашей стране, а бухгалтерский учет и отчетность приближены к международным нормам и правилам. И это не абсолютно новый подход, а возврат к обоснованным и разумным критериям и нормам.

С 1 января 2000 года начинается практическое применение новых национальных Положений (стандартов) бухгалтерского учета — П(С)БУ.

Новая учетная система и новая финансовая отчетность, с одной стороны, делает нашу экономику более открытой и понятной для всего цивилизованного мира и, с другой стороны, отражает произошедшие в стране изменения собственности. Главная цель коренных изменений состоит в том, чтобы:

- получить обоснованную финансовую отчетность, составляемую на данных бухгалтерского учета, для осуществления реального управления предприятием и возможности принимать правильные решения;

- сделать бухгалтерский учет и финансовую отчетность «прозрачными», то есть доступными и понятными для всех заинтересованных в отчетности пользователей;

— привлечь инвестиции и кредитные ресурсы в страну, поскольку отличные от общепринятого в мире учетный порядок, формы финансовой отчетности, их содержание и принципы бухгалтерского учета затрудняют проникновение иностранного капитала в страну. Реформа бухгалтерского учета должна служить облегчению понимания явлений и процессов в нашей экономике западными инвесторами на основе отчетных показателей, составленных по известным им нормам и правилам, а это, в свою очередь, уменьшит кредитные и финансовые риски.

В равной степени обеспечение реальными отчетными данными на основе методологии бухгалтерского учета, отражающей действительные процессы, происходящие в каждом предприятии, повысит возможности и отечественных инвесторов по осуществлению инвестиций в украинские предприятия. Кредиторы, покупатели, поставщики, собственники, акционеры, государство — все нуждаются в доступной и понятной экономической информации, получаемой из данных финансовой отчетности, составляемой на разумных принципах и методах бухгалтерского учета.

Введение в Украине Положений (стандартов) бухгалтерского учета, разработанных на основе Международных стандартов финансовой отчетности (МСФО), диктуется не только необходимостью дальнейшей интеграции нашего государства в мировое сообщество и заинтересованностью в привлечении иностранных инвестиций, не только желанием сделать более понятной финансовую информацию для иностранных инвесторов, но и сократить затраты, которые были бы необходимы для разработки национальных стандартов «с нуля».

Составление и использование бухгалтерской отчётности

04. «Составление и использование бухгалтерской отчётности» иметь практический опыт: составления бухгалтерской отчетности и использования ее для анализа финансового состояния организации; составления налоговых деклараций, отчетов по страховым взносам во внебюджетные фонды и формы статистической отчетности, входящие в бухгалтерскую отчетность, в установленные законодательством ...

К финансовой отчетности предприятия, предусмотренной Законом, относятся:

принципом начисления и соответствия доходов и расходов

По экономическому содержанию национальные стандарты бухгалтерского учета можно разделить на три основные группы:

- положения, регулирующие ведение бухгалтерского учета;

- положения, регулирующие процедуры формирования доходов, расходов и финансовых результатов;

- положения, регулирующие процесс составления, содержание и формы финансовой отчетности.

Нужно сказать, что общие принципы бухгалтерского учета (баланса, двойной записи, счетов, сохранившихся со времен Луки Пачоли) не изменяются с введением значительного количества определений. Но в то же время изменяются привычные принципы ведения бухгалтерского учета, в понятия вкладывается иное содержание.

2. Содержание отчета о финансовых результатах

Положение (стандарт) Бухгалтерского учета П(С)БУ 3

Применительно к отчету о финансовых результатах Законом Украины «О бухгалтерском учете и финансовой отчетности в Украине» фактически установлено наличие двух различных форм: полной и сокращенной . Но в П(С)БУ 3, пункт 2, представлена только одна форма отчета о финансовых результатах, хотя для малых предприятий пунктом 3 статьи 11 Закона предусмотрена возможность установления упрощенной формы отчета о финансовых результатах.

не только годовой, но и квартальной финансовой отчетности

Целью составления отчета о финансовых результатах является предоставление пользователям полной, правдивой и непредвзятой информации о доходах, расходах, прибылях и убытках от деятельности предприятия за отчетный период.

П(С)БУ 3 имеет следующие разделы:

общие положения

определение доходов и расходов

определение прибыли (убытка) за отчетный период

элементы операционных расходов

расчет показателей прибыльности акций

форму «Отчет о финансовых результатах»

Как и баланс, форма «Отчет о финансовых результатах» не содержит примера заполнения. Определения доходов и расходов даны повторно из пункта 3 П(С)БУ 1, а определение собственного капитала — из пункта 2 П(С)БУ 2.

2.1. Основные определения

Основными определениями, которые используются в отчете о финансовых результатах, являются:

доходы — увеличение экономических выгод в виде поступления активов или уменьшения обязательств, которые ведут к росту собственного капитала (кроме увеличения капитала за счет взносов собственников);

расходы — уменьшение экономических выгод в виде выбытия активов или увеличения обязательств, которые ведут к уменьшению собственного капитала (кроме уменьшения за счет его изъятия или распределения собственниками);

Финансовые ресурсы и капитал предприятия

... источников: собственного капитала предприятия, заемных и привлеченных финансовых ресурсов (рис 818.1). При этом собственные средства - это средства предприятий, которые постоянно находятся в обращении и конечный ... общественного производства в результате осуществления программы перехода к рыночным отношениям приведет к ускорению темпов формирования финансовых ресурсов и улучшению их структуры ...

убыток — превышение суммы расходов над суммой дохода, для получения которого были осуществлены эти расходы;

прибыль — сумма, на которую доходы превышают связанные с ними расходы;

Определения видов деятельности и событий, в результате осуществления которых возникают доходы или расходы:

обычная деятельность —

операционная деятельность

основная деятельность

чрезвычайное событие

Прочие определения:

собственный капитал

метод участия в капитале

ассоциированное предприятие

Имеющиеся определения обычной, операционной и основной деятельности достаточно схожи друг с другом, в силу чего необходимо указать их отличительные признаки, а для этого еще раз повторим их, сделав необходимые акценты.

основная деятельность — операции, связанные с производством и реализацией продукции

Таким образом, производство и реализация продукции, не являющейся доминирующей по размерам дохода или по целям создания предприятия, не является основной деятельностью, но является обычной.

Подход в МСФО:, Основной деятельностью, Обычной деятельностью

методом определения доходов и расходов является метод начисления .

Еще раз надо подчеркнуть, что доходы и расходы отражаются в бухгалтерском учете и отчетности в момент их возникновения, независимо от даты поступления или уплаты денежных средств.

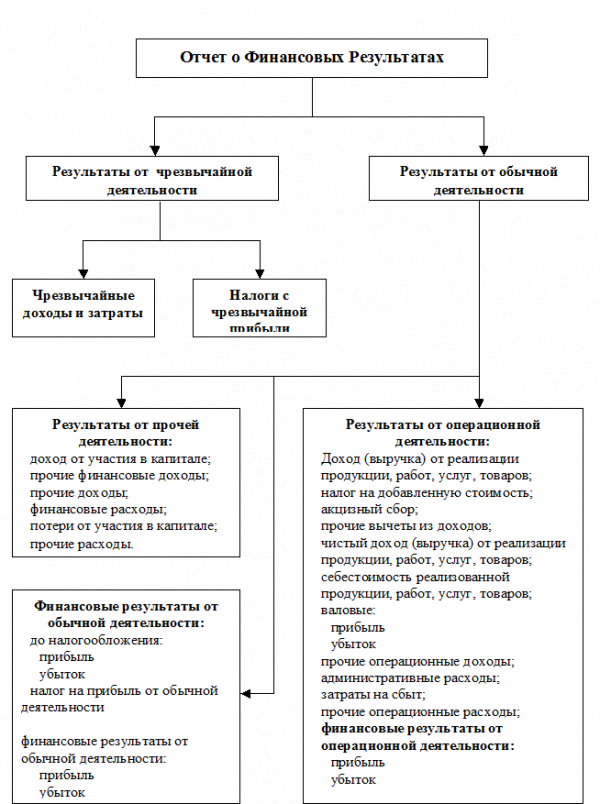

2.2. Структура отчета о финансовых результатах

Отчет о финансовых результатах отражает всю деятельность предприятия отчетного периода и имеет структуру, представленную на схеме, приведенной ниже:

![]()

Согласно пункту 13 П(С)БУ 3 в статье «Доход (выручка) от реализации продукции (товаров, работ, услуг)» отражается общий доход (выручка) от реализации продукции, товаров, работ и услуг, то есть без вычета предоставленных скидок, возврата проданных товаров и налогов с продажи (налога на добавленную стоимость, акцизного сбора и других).

Пунктом 7 установлено, что при условии, что оценка дохода может быть достоверно определена , доход в отчете о финансовых результатах отражается в момент поступления актива или погашения обязательства, которые ведут к увеличению собственного капитала предприятия (кроме увеличения капитала за счет взносов участников).

Таким образом, если выручка появляется только после оплаты, то доход может возникать по факту оказания услуг (отгрузки товаров, продукции или выполнения работ независимо от даты оплаты).

При объединении этих разных понятий — выручки и дохода — П(С)БУ 3 допускает двойственность, которой нет в Законе.

Согласно пункту 7 П(С)БУ 3 при условии, что оценка расходов может быть достоверно определена , расходы отражаются в отчетности в момент выбытия актива или увеличения обязательства, которые ведут к уменьшению собственного капитала предприятия ( кроме уменьшения капитала за счет изъятия или распределения собственниками).

Анализ финансовой деятельности ОАО «Роснефть»

... Роснефть». В процессе написания отчета по практике были использованы следующие источники: нормативные документы; устав ОАО «Роснефть» со всеми изменениями и дополнениями; корпоративные инструкции, положения, регламенты, правила и указания по организации деятельности ... и аналитиками проходит посредством публикаций финансовых отчетов по МСФО и телеконференций. Приоритетность стратегического развития ...

В терминологии имеются неточности. В первом случае (определение дохода) используется термин «участники», во втором (определение расходов) — «собственники», хотя речь идет об одних и тех же субъектах. Отсутствует и определение условия (порядка) определения достоверности оценки как доходов, так и расходов в самом тексте Положения.

Если актив обеспечивает экономические выгоды в течение нескольких отчетных периодов, то расходы отражаются в «Отчете о финансовых результатах» на основе систематического и рационального их распределения (например, в виде амортизации) в течение тех отчетных периодов, когда поступают соответствующие экономические выгоды.

Расходы следует немедленно отражать в отчете о финансовых результатах, если экономические выгоды не отвечают или перестают отвечать такому состоянию, когда они признаются активами предприятия.

Сворачивание доходов и расходов не допускается, то есть предусмотрено раздельное отражение доходов и расходов в отчетности во всех случаях, если иное не предусмотрено соответствующим Положением (стандартом) бухгалтерского учета.

Имеются определенные отличия в трактовке метода начисления по сравнению с МСФО.

Сущность метода начисления по МСФО состоит в том, что результаты сделок и прочих событий признаются при их наступлении (а не при получении или выплате денежных средств или их эквивалентов) и учитываются и отражаются в отчетности в том отчетном периоде, в котором они произошли.

2.3. Различия между формой №2 (старой), новой формой П(С)БУ 3 и отчетом по МСФО

Сравним форму «Отчета о финансовых результатах» П(С)БУ 3 с формой № 2 действующей отчетности и отчетом о прибылях и убытках по МСФО 1.

действующего отчета

- в первом разделе заполнение строк идет по двум графам: прибыли, убытки;

- во втором разделе использование прибыли показывается по двум графам: текущего года нарастающим итогом и за соответствующий период прошлого года;

- в третьем разделе показываются затраты на производство (издержки обращения) только за отчетный период, по одной графе;

- в разделе четвертом делается расшифровка отдельных видов прибылей и убытков отчетного периода по двум графам: прибыли, убытки;

- в пятом разделе отражаются платежи в бюджет отчетного периода по двум графам: начисленные (подлежащие по расчету) и перечисленные (фактически внесенные).

Новая форма

- раздел первый имеет строки, аналогичные действующей форме отчета (строки 010, 015, 020).

Остальные строки внешне достаточно похожи, но имеют другое экономическое содержание;

- раздел второй является аналогом действующего раздела III;

- раздел третий — новый и не имеет аналога.

Отчет имеет только две одинаковые по всем разделам и строкам графы:

- за отчетный период;

- за прошлый период.

Это выгодно отличает новый отчет от ныне действующего.

Заполнение формы данного отчета пока проблематично, поскольку нет утвержденного стандарта П(С)БУ 24, необходимого для заполнения раздела III П(С)БУ 3. Кроме этого отсутствует методика заполнения графы «За прошлый период».

В новом отчете отсутствует весь второй раздел действующего отчета (строки 200-260), то есть пользователи отчета не могут поинтересоваться, куда и на какие цели распределена (потрачена) прибыль, заработанная предприятием. Пользователям отчетности важно знать, сколько налога необходимо уплатить от обычной деятельности, а сколько — от чрезвычайных обстоятельств. Поэтому, если установлены различные ставки налогов, предусмотрено две соответствующие строки: 180 и 210. Но отсутствуют в отчете привычные данные по использованию прибыли на:

- увеличение уставного капитала;

- социальное развитие;

- производственное развитие;

- поощрения;

- дивиденды;

- пополнение оборотных средств;

- другие цели.

По всей видимости, это придется отражать в примечаниях к отчетности.

В новой форме финансового отчета отсутствует и расшифровка отдельных прибылей и убытков (настоящие строки 400-510), которые необходимо раскрыть в примечаниях.

Строки 035, 055,050,100, 105,170,175,190,195,220,225,330,280 являются расчетными.

отчете по МСФО

Таким образом, Новый отчет о финансовых результатах П(С)БУ 3 = Старый отчет о финансовых результатах по форме № 2 + Нововведения из Международных стандартов.

МСФО 1 не предусматривается отчетность о прибылях и убытках в строго фиксированной форме, параграф 75 лишь определяет минимальное количество линейных статей этого отчета:

- выручку;

- результаты операционной деятельности;

- затраты по финансированию;

- долю прибылей и убытков ассоциированных компаний и совместной деятельности, учитываемой по методу участия;

- расходы по налогу;

- прибыль или убыток от обычной деятельности;

- результаты чрезвычайных обстоятельств;

- долю меньшинства;

- чистую прибыль или убыток за период.

МСФО предлагает два метода отражения информации в отчетности о прибылях и убытках:

1. Метод характера затрат, когда расходы объединяются в отчете в соответствии с их характером и не перераспределяются между различными функциональными направлениями в компании. Метод используется для небольших компаний, вследствие чего вполне подошел бы для малых предприятий.

2. Метод функции затрат или себестоимости продаж, когда расходы классифицируются в соответствии с функцией как часть себестоимости продаж, распределения или административной деятельности. Именно этот метод использован в П(С)БУ 3.

Безусловно, различия в объеме показателей дают увеличение объема бухгалтерской работы на каждом предприятии. В то же время требуются еще различные уточнения, поскольку не все вопросы однозначно определены.

сокращенная по показателям форма отчетности

3. Понятие материальности в аудите

Аудит – это независимая экспертиза финансовой отчетности предприятия на основе проверки соблюдения порядка ведения бухгалтерского учета, соответствия хозяйственных и финансовых операций законодательству, полноты и точности отражения в финансовой отчетности деятельности предприятия. Экспертиза завершается составлением аудиторского заключения.

В ходе аудиторской проверки финансовых отчетов устанавливаются точность отражения в них финансового положения и результатов деятельности предприятия, соответствие ведения бухгалтерского учета установленным требованиям и критериям, соблюдение проверяемым предприятием действующего законодательства. Особое значение имеет тот факт, что проверку достоверности отчетности предприятия, соблюдение действующего законодательства и составление аудиторского заключения по этому вопросу выполняет независимый аудитор.

материальности

материальностью информации

Материальность

Необходимо отметить, что материальность в данном случае будет количественной, так как ее можно подсчитать.

Составляя отчет, аудитор может игнорировать нематериальную информацию и рассматривать ее как несуществующую. Но если неточности отступления от GААР, изменения в учете и прочее оказывают достаточно ощутимое влияние на финансовые показатели, необходимо внести изменения в стандартный аудиторский отчет. На практике, решая вопрос о том, достаточно ли материальна информация, чтобы внести такие изменения, необходимо разграничивать меньшую и большую степени материальности. Информация меньшей степени материальности важна и ее необходимо раскрыть или внести соответствующие ограничения в заключение.

Такую информацию проигнорировать нельзя. Большой степени материальности информация очень важна и значительно влияет на содержание аудиторского отчета. В аудиторских стандартах указываются основные причины, приводящие к отклонениям от стандартного положительного аудиторского отчета. Эти причины и требуемые в соответствии с влиянием материальности виды отчетов показаны в таблице.

3.1. Обстоятельства, требующие отступлений от стандартного положительного отчета

| Условия отступления от стандартного отчета | Необходимая форма отчета | |

| Меньшая материальность | Большая материальность | |

| Отступление от официальных требований | Ограничение на исключения: отдельный параграф с раскрытием причин последствий | Отрицательное заключение: отдельный параграф с раскрытием причин последствий |

| Отсутствие заключения предшествующего аудитора о сопоставляемых финансовых отчетах или его отличие от текущего заключения | Пояснительный параграф об изменении предыдущего заключения или изложение предыдущего отчета | |

|

Заключение, частично основанное на отчете другого независимого аудитора |

Положительное заключение. Во вводном разделе раскрывается степень использования отчета другого аудитора, а в заключении содержится ссылка на него | |

| Не проанализированы или отсутствуют поквартальные данные | В расширенном аудиторском отчете раскрывается отсутствие данных или их неполный анализ аудитором | |

| Отсутствует или не соответствует требованиям информация, необходимая в соответствии с их указаниями |

В расширенном аудиторском отчете подчеркивается, что отсутствует такая информация либо есть отступления от требований |

|

|

Прочая информация не соответствует проверенным данным |

В расширенном отчете раскрываются несоответствия |

|

|

Необходимость выделить некоторый момент |

Положительное заключение. В отдельном параграфе обсуждается раскрываемая проблема | |

| Нарушение независимости аудитора | Отказ от заключения: в отчете указывают только то, что аудитор не является независимым | |

| Ограничение масштаба проверки (недостаток информации) |

Положительное заключение: ссылка на возможное влияние на показатели финансовых отчетов |

Отказ от заключения: отдельный параграф с описанием ограничений |

| Неопределенность | Положительное заключение: отдельный параграф, где акцентируется внимание на примечаниях руководителей компании к финансовым отчетам |

Отказ от заключения: отдельный параграф с объяснением причин |

меньшей степени материальности

Принимая решения об отрицательном заключении, опять же учитывают фактор материальности. Если финансовые отчеты составлены с отступлением от бухгалтерских принципов и существует достаточная информация о том, что последствия этого отступления нематериальны, можно составить заключение с ограничениями (как будто отступлений от бухгалтерских принципов нет).

3. Депонирование заработной платы. Порядок учета и списания

Учет заработной платы в системе счетов — это синтетический учет начисления и распределения заработной платы, определение надлежащей суммы работающим и распределения начисленной оплаты труда на соответствующие счета расходов по статьям и объектам калькулирования.

расчетов по заработной плате

На кредите субсчета № 661 «Расчеты по заработной плате» отображаетсяначисленная заработная плата рабочих и служащих за отчетный месяц, на кредите субсчета № 662 «Расчеты с депонентами» — своевременно не выплаченая, но надлежащая к выплате заработная плата, в том числе отпускные и тому подобное.

На дебете счета № 66 отображаются все отчисления с заработной платы, перечисления, выплаты. Кредитовое сальдо счета № 66 показывает задолженность предприятия рабочим и служащим за прошедший (отчетный) месяц на первое число следующего за отчетным месяца.

Аналитический учет

Заработная плата является другом из элементов затрат производства и другом из важных статей себестоимости продукции.

На кредите счета № 66 «Расчеты по оплате труда», субсчету № 661 «Расчеты по заработной плате» отображаетсяначисленная заработная плата всему персоналу предприятия за отчетный месяц.

депонированные суммы

Начисленные, но не полученные персоналом в установленный срок суммы с оплаты труда, отображаются по дебету субсчета 661 “Расчеты по заработной плате” и кредитом субсчета 662 “Расчеты с депонентами”.

«депонировано»

депонируемые суммы

При депонировании заработной платы:

Кредит счета № 662 » Расчеты с депонентами «.

При выплате депонированной заработной платы:

Дебет субсчета № 662 » Расчеты с депонентами »

Кредит счета № 301 «Касса в национальной валюте»

По кредиту счета 30 (301) «Касса» отображается выплата денежных средств из кассы предприятия.

4. Список использованной литературы

1. Закон Украины «Про бухгалтерський облік та фінансову звітність в Україні», 1999

2. «Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій», Приказ Министерства финансов Украины, 1999

3. Ткаченко Н.М. Бухгалтерський облік на підприємствах України з різними формами власності, — 1998

4. Горицкая Н.Г. Новая финансовая отчетность — Техника, 1999

5. Сопко В. В . Бухгалтерський облік: Навч. Посібник — КНЕУ, 1999.

6. В. И. Подольский и др. Аудит: Учебник для вузов – 1997

7. Білуха М. Т. Курс аудиту: Підручник. — 1998.

8. Завгородний В. П. Бухгалтерский учет в Украине: Учеб.-практ. пособие. — 1999.

9. Завгородний В. П. Бухгалтерский учет, контроль и аудит в системе управления предприятием — 1999

10. Журналы:

— «Бухгалтерский учет и аудит»

— «Вісник податкової служби України».