Освоение логистики как научного способа организации бизнес-процессов начинается с изменения взглядов и привычек их руководителей: необходимо управлять своими подразделениями ради общей цели.

В обязанности специалиста по логистике, курирующего управление логистическими затратами, входят следующие функции:

- учет логистических издержек по видам деятельности;

- система оценки логистических издержек;

- анализ общих издержек на логистику;

- анализ издержек на логистику и доходов.

Цель реферата — проанализировать методы управления логистическими затратами.

В соответствии с поставленной целью необходимо решить

дать понятие логистическим затратам и рассмотреть их

- изучить классификацию логистических издержек;

Логистические затраты, Логистические затраты, Затраты на логистику, Затраты на заказ, Затраты на оформление заказа, Затраты хранения

- затраты по содержанию складов;

- зарплата складского персонала;

- недостача продукции в пределах норм естественной убыли;

- административно-управленческие и другие расходы.

Складские затраты определяют по сумме затрат на организацию хранения продукции и сумме накладных расходов.

Транспортные затраты, Затраты на закупки

- стоимость отслеживания отложенных заказов на продукцию, которой не оказалось в наличии на складе;

- затраты, связанные с частичными или срочными отгрузками в адрес потребителей;

- утраченные клиенты (как следствие — снижение объема сбыта);

- штрафы потребителям за несвоевременную поставку продукции;

- оплата простоев складского персонала;

- оплата сверхурочных часов;

- потери, связанные с увеличением стоимости продукции при ее замене;

- увеличение себестоимости продукции (потери за счет условно-постоянных расходов при невыполнении плана продаж);

- увеличение расходов на переналадку оборудования;

- расходы на уведомление заказчика.

Затраты замещения, Затраты на наладку, Затраты на содержание запасов

- вмененные затраты на инвестиции в запасы продукции;

- дополнительные затраты на

- дополнительные затраты на складское хранение;

- дополнительные затраты на обработку продукции;

- издержки вследствие морального износа и ухудшения характеристик запасов.

Потоки в логистике. Логистические операции

... Основными потоками в логистике являются: Материальный поток – грузы, ТМЦ, детали, рассматриваемые в процессе приложения к ним различных логистических операций ... 1.1. Материальный поток. Материальный поток — это продукция, определяемая в процессе применения к ней различных логистических или технологических ... Модуль управления и ввода данных включается в работу, когда поступает информация извне или когда ...

Укрупненный анализ логистических затрат осуществляется по следующим группам расходов: на закупку, производство и сбыт продукции.

Затраты на закупку, Затраты на производство, Затраты на сбыт

Классификация логистических затрат позволяет создать модель системы затрат предприятия, без которой трудно решать задачи планирования, учета, контроля и регулирования этих затрат. С целью разработки системы управления затратами необходимо классифицировать логистические затраты по различным признакам и определить их роль в указанной системе. Классификация логистических затрат по тому или иному признаку или по нескольким признакам одновременно лежит в основе организации учета и анализа логистических затрат, а также калькулирования себестоимости обслуживания потребителей. [2]

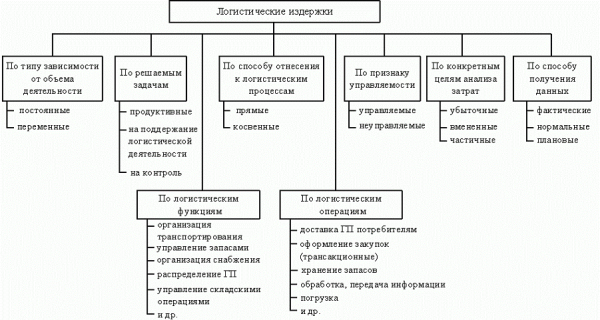

Классификация логистических затрат представлена на рис. 1.

логистическая затрата издержка учет

Рисунок 1.1 — Классификация логистических затрат [3]

Далее дадим пояснение указанным видам затрат.

Постоянные затраты, Переменные затраты, Продуктивные затраты, Затраты на поддержание логистического, Затраты на контроль, Прямые затраты, Прямые относительные затраты, Регулируемые издержки, Нерегулируемые издержки, Убыточные затраты, Частичные затраты, Затраты упущенных возможностей, Фактические затраты, Нормальные затраты, Плановые затраты, Трансакционные затраты

Обобщая отечественный и зарубежный опыт существующих классификаций затрат и исходя из сложившейся системы учета затрат на обслуживание потребителей, можно сделать вывод, что основные признаки классификаций делятся:

на функциональные

по источникам возмещения

учетные — по характеру учета затрат;

калькуляционные

по периодичности

по месту возникновения

по стадиям процесса

Сквозной материальный поток проходит через множество различных подразделений, но традиционные методы учета осуществляют калькуляцию расходов по отдельным функциональным областям, т.е. известно лишь, во что обходится реализация той или иной функции. Это не позволяет выделять затраты по отдельным логистическим процессам, формировать информацию о наиболее значимых затратах и о характере их взаимодействия друг с другом.

Кроме того, традиционно издержки объединяются в крупные агрегаты, что не позволяет провести детальный анализ различных по происхождению затрат, учесть в деталях все последствия принятых управленческих решений. В результате решения, принятые в одной функциональной области, могут привести к непредвиденным результатам в других смежных с ней областях. [1]

В отличие от традиционного подхода к учету издержек логистика предусматривает введение пооперационного учета издержек на всем пути движения материального потока. В логистике ключевым событием, объектом анализа является заказ потребителя и действия по выполнению этого заказа. Калькуляция издержек должна позволять определять, приносит ли конкретный заказ прибыль и каким образом можно сократить издержки на его выполнение. Учет издержек по процессам дает наглядную картину того, как формируются затраты, связанные с обслуживанием клиента, какова доля в них каждого из подразделений. Суммируя все расходы по горизонтали, можно определить затраты, связанные с отдельным процессом, заказом, услугой, продуктом и т.д.

Организация учета расходов, издержек и затрат производства

... [10]. Н.В. Ленчевская в своей статье ««Затраты», «расходы», «издержки» - ключевые понятия управленческого учета и проблемы их разграничения» указывает на серьезные различия ... учета затрат на производство отдельных видов продукции (работ, услуг) во многом определяется действующей их классификацией [4, с.696] Юсупова А.В., Хоружий Л.И в своей статье «Различия понятий «издержки», «затраты», «расходы», ...

Основное внимание должно уделяться сокращению издержек, занимающих наибольшие доли в сумме всех логистических издержек. Как показывает практика, основными составляющими логистических издержек являются транспортно-заготовительные расходы (до 60%) и затраты на содержание запасов (до 35%).

Еще одной особенностью логистических издержек является резкий рост их чувствительности к изменению качества работы логистической системы.

При повышении качества работы логистической системы до определенного уровня логистические издержки растут линейно, а затем экспоненциально.

Таким образом, специфика учета издержек в логистике заключается во-первых, в необходимости выявления всех затрат, связанных с конкретными логистическими процессами (принцип тотальных затрат); во-вторых, в группировке расходов не вокруг подразделений предприятия, а вокруг работ и операций, поглощающих ресурсы. [2]

Известны следующие методы учета логистических затрат:costing, по которому все затраты рассчитываются с использованием стандартов в количественном и денежном выражении до начала обслуживания потребителей;

- система учета прямых затрат (direct costing), который разделяет логистические затраты на постоянные и переменные, при этом постоянные затраты относятся на реализованную продукцию;

- разбиение затрат на прямые и косвенные (absorption costing), который разделяет все затраты на прямые и косвенные, которые относятся на реализованную продукцию и остатки продукции на складе.

Планирование себестоимости в системе standart costing можно осуществить двумя способами:

- на основе анализа фактических показателей обслуживания потребителей за прошлый год;

- на основе стандартов (нормативов) обслуживания.

Этот метод учета логистических затрат показывает, что, учет и экономический анализ, выступая в качестве инструментов управления, должны не только выявить отклонения от действующих стандартов или норм, но и показать характер и причину этих отклонений: случайные возмущения в системе обслуживания, или возмущения временного характера и т.д.

Система учета прямых затрат (direct costing или variable costing) основана на разделении себестоимости обслуживания на затраты, являющиеся постоянными, и на затраты, которые изменяются пропорционально изменению объема обслуживания. Постоянные затраты всей суммой относятся на финансовый результат и не разносятся по видам продукции. В этой системе себестоимость определяется только по переменным затратам и вводится понятие «маржинальный доход», т.е. выручка от сбыта за вычетом всех переменных затрат. Разделение затрат на постоянные и переменные тесно связано с определением точки критического объема обслуживания.

Особенности организации логистического процесса на предприятии

... реальном существующем предприятии. В соответствии с вышесказанным, определим цель курсовой работы как «изучить особенности организации логистического процесса на предприятии». Достижение цели предполагает решение ряда задач: Раскрыть понятие закупочной логистики и рассмотреть ...

Независимо от учетной политики, принятой на предприятии, метод direct costing необходим в управленческом учете и основывается на учете конкретных затрат. У этого метода есть следующие преимущества:

- связь между объёмом обслуживания, себестоимостью и прибылью непосредственно вытекает из учетных данных, а поэтому нет необходимости вести параллельно два расчета;

- подчеркивается влияние постоянных затрат на прибыль, а поскольку в отчете о прибылях показывается абсолютная сумма этих затрат, то дается возможность проводить анализ безубыточности;

- система direct costing оценивает запасы по величине непосредственных затрат, связанных с их созданием;

- дается возможность более гибкого ценообразования, вследствие чего конкурентоспособность продукции увеличивается и уменьшается вероятность затоваривания продукции на складе.

Основной недостаток этого метода — выделение постоянных затрат. Значительная часть условно-переменных затрат распределяется по-разному в зависимости от метода, применяемого при отнесении затрат, что может привести к искажению результатов.

Полный метод калькулирования себестоимости продукции используется в основном для внешней отчетности и основывается на распределении всех затрат, включаемых в себестоимость по видам продукции, т.е. предполагает расчет полной себестоимости продукции. [2]

Метод absorption costing предполагает разбиение затрат на прямые и косвенные. Запасы готовой продукции на складе оцениваются по полной себестоимости. Основное отличие методов direct costing и absoption costing заключается в порядке распределения постоянных расходов между калькуляционными периодами. Проблемой является выбор периода для отнесения постоянных производственных расходов к затратам на реализацию.

Себестоимость является одним из наиболее точных измерителей уровня затрат, эффективным средством оценки деятельности предприятия и его структурных подразделений по обслуживанию потребителей. В итоге этот показатель формирует налогооблагаемую прибыль, определяя тем самым часть бюджетных выплат предприятия.

Известны различные виды себестоимости продукции:

- по составу калькуляционных статей — технологическая, производственная и полная;

- по характеру используемой информации — плановая и отчетная;

- по использованию во внутризаводском управлении — цеха, участка, бригады;

- по уровню обобщения — предприятия (организации).

[4]

Учет логистических затрат должен быть интегрирован с их нормированием, планированием и анализом в единую информационную систему, позволяющую оперативно выявлять и устранять отклонения в процессе логистической деятельности. При этом решаются вопросы о выгодности для предприятия закупки той или иной продукции, производства в том или ином месте, использования тех или иных каналов распределения.

Далее рассмотрим требования к системе учета логистических затрат, правила их анализа, а также пути снижения.

К системе учета логистических издержек предъявляются следующие требования:

1. Необходимо выделять затраты, возникающие в процессе реализации каждой логистической функции.

- Необходимо вести учет издержек по логистическим процессам для выявления специфических издержек, связанных с одним процессом, но возникающих в разных подразделениях.

- Необходимо формировать информацию о наиболее значимых затратах.

- Необходимо формировать информацию о характере взаимодействия наиболее значимых затрат друг с другом.

- Необходимо определять изменения затрат, расходы, вызванные отказом от данного процесса.

— В соответствии с принципом тотальных затрат недостаточно контролировать только те затраты, которые образуются в пределах одного предприятия, необходимо выявлять затраты всех участников ЛЦ и выяснять механизм их образования и взаимную обусловленность. [3]

Источники и факторы снижения себестоимости продукции на предприятии

... нахождение источников и факторов снижения себестоимости продукции на предприятии. Достигается поставленная цель решением следующих конкретных задач: исследуется понятие и классификация затрат на производство и реализацию продукции; описываются источники и факторы снижения себестоимости продукции; определяется роль управления затратами в снижении себестоимости продукции; анализируется затраты на ...

Пути снижения уровня логистических затрат:

1. Поиск и сокращение тех видов деятельности (процедур, работ, операций), которые не создают добавленной ценности, путем анализа и пересмотра цепи поставок.

- Проведение переговоров с поставщиками и покупателями по установлению более низких отпускных и розничных цен, торговых надбавок.

- Оказание содействия поставщикам и покупателям в достижении более низкого уровня затрат (программы развития бизнеса клиентов, семинары для торговых посредников).

- Интеграция прямая и обратная для обеспечения контроля над общими затратами.

- Поиск более дешевых заменителей ресурсов.

- Улучшение координации деятельности предприятия с поставщиками и потребителями в ЛЦ, например, в области своевременной доставки продукции, что уменьшает затраты на управление запасами, хранение, складирование, доставку.

- Компенсация роста затрат в одном звене ЛЦ за счет сокращения затрат в другом звене.

- Использование прогрессивных методов работы для повышения производительности труда сотрудников.

- Улучшение использования ресурсов предприятия и более эффективное управление факторами, влияющими на уровень общих затрат.

Данные, получаемые посредством учета и анализа логистических затрат, должны являться индикатором наличия проблем у предприятия в области логистики, служить основой для выбора эффективных вариантов решения этих проблем. Анализ логистических затрат должен выполняться на основе достоверной учетной информации, а это выполнимо лишь при условии их обособленного планирования и учета.

Чрезмерно укрупненный и обобщенный характер отражения затрат не позволяет адекватно оптимизировать логистические затраты.

Существующие классификации затрат не охватывают всю логистическую цепочку обслуживания заказов потребителей. Анализ показал, что затраты классифицированы лишь в отдельных областях логистики.

Анализ действующей системы управления логистическими затратами различными методами показал, что существующие аналитические методы определения логистических затрат не дают возможности оценить вклад каждой структурной единицы в общую сумму экономии или удорожания.

Основные вопросы системы управления логистическими затратами связаны:

- с выделением и классификацией логистических затрат, на основе которых исследуются отдельные явления и процессы на примере звеньев логистической цепи;

1. Шепелева А.Ю. (1) Логистика: конспект лекций А.Ю. Шепелева — М.: Аллель-2000, 2005.

2. Миротин Л.Б. (2) Эффективная логистика Л.Б. Миротин. — М.: Экзамен, 2003.

Логистические посредники

... компании, учреждения лицензирования и т.д. 1. Логистические посредники Центральное место среди логистических посредников занимают торговые посредники, которые кроме функции обмена могут выполнять ... и расширение ассортимента предлагаемых услуг, в первую очередь логистических. логистический посредник 2. Классификация посредников Поскольку канал распределения, как и любая система, характеризуется ...

- Алесинская Т.В. Основы логистики. Общие вопросы логистического управления. Учебное пособие Т.В. Алесинская. — Таганрог: ТРТУ, 2005.

- Электронный ресурс // Управление логистическими затратами — сайт.

URL: http://www.transportall.ru/info/logistics/401/

5. 5. Электронный ресурс // Логистические затраты — сайт. URL: <http://tvoydohod.ru/logistika_73.html >

6. 6. Электронный ресурс // Классификация логистических затрат — сайт. URL: <http://finvuz.ru/logistika/lektsii/klassifikatsiya-logisticheskih-zatrat.html >

- 7. Электронный ресурс // Логистические затраты: понятие и сущность — сайт. URL: http://finvuz.ru/logistika/lektsii/logisticheskie-zatratyi.html