Фирма как экономический субъект

.

ПРИНЦИПЫ ОРГАНИЗАЦИИ ПРЕДПРИЯТИЯ.

и

Фирма

Фирма как институт изначально являлась опорой предпринимательства, продуктом рыночной экономики. На последующих стадиях экономического развития и научно-технического прогресса ее функции расширяются, роль возрастает. Первоначально термин «фирма» (от итальянского firma – подпись) означал «торговое имя» коммерсанта. Ныне – это организационная структура бизнеса, предпринимательская единица во всех сферах экономики, обладающая не только юридической, но и реальной экономической самостоятельностью. Правовые формы функционирования современной фирмы многообразны: акционерное общество, общество с ограниченной ответственностью, коммандитное общество и другие. Различные школы экономической науки по-разному трактуют определение фирмы как категории. Традиционная экономическая теория определяет фирму как производственно-технологическую систему, как конгломерат людей и машин. Фирма представлялась «черным ящиком», на входе, в который сосредоточиваются различные ресурсы и технология, а на выходе получается готовый продукт. Для экономической теории считалось несущественным, что происходит внутри. В таком определении фирмы особое внимание обращается на организационные аспекты её функционирования и связанные с ними резервы экономической эффективности.

В классическом определении фирмы акцент делается на предсказании поведения фирмы в соответствии с существующей производственной функцией как формой выражения технологической зависимости между затратами факторов производства и максимально возможным выходом продукции.

Фирма занимает важнейшее место в институциональной структуре рыночной экономики.

Институциональная структура рыночной системы включает такие институты, как рынок и фирма. Фирма нуждается в объективном контроле со стороны рынка. Но и рынок нуждается в фирмах, так как только организация производства в виде фирм может дать необходимый результат для развития рыночной экономики. Существование рынка и фирмы есть сосуществование в единой рыночной экономике двух типов отношений.

Поведение фирм на рынке имеет большое значение для других групп субъектов: домашних хозяйств, государства, иностранцев. Изучение поведения фирм является необходимым условием выработки экономическими агентами адекватных решений, как на микро — так и на макроуровне.

Современная фирма – это сложный многоотраслевой комплекс промышленных, торговых и финансовых предприятий национального и международного уровня. Главное в нынешней фирме – ее кадровая компонента: предприниматели, менеджеры, ученые, инженеры, рабочие с их мастерством, профессионализмом, компетентностью, инновационным потенциалом, конкурентной энергией, управленческими новациями, опирающимися на конкретную материально-техническую базу и реальную величину функционирующего капитала. Процветание фирмы, ее известность – производные от таланта и труда ее коллектива.

Фирма как экономическая организация

... эти издержки контроля. Фирма как обособленный субъект экономической деятельности существует между двумя видами издержек - трансакционными издержками, которые определяют нижнюю границу фирмы, ее минимальный размер, ... пересечении отраслевой кривой спроса и отраслевой кривой предложения. Как формируется рыночная кривая спроса, мы уже говорили в предыдущих лекциях. Функция отраслевого предложения ...

Итак, можно сделать вывод, что фирма действительно находится в центре рыночной экономики и без нее не возможна предпринимательская деятельность.

1.2. Объективные причины возникновения и существования фирм

Существует несколько подходов к объяснению возникновения и развития фирм.

Во-первых, фирма представляет собой организационно-экономическую систему, с помощью которой осуществляются производственные процессы для создания товаров и услуг.

Во-вторых, в социально-экономическом отношении фирмы – это общность людей, объединенных едиными мотивами действия.

В-третьих, фирма – совокупность взаимовыгодных контрактов. Последнее определение интересно потому, что фирма представляется не как объединение людей, машин и технологий, а как механизм реализации рыночных отношений, в основе которых лежат издержки по осуществлению хозяйственных сделок.

Внутрифирменные экономические связи (внутрифирменные трансакции) охватывают многогранную деятельность фирмы по организации производства, рациональному использованию факторов производства.

Рыночные (внешние) и внутрифирменные трансакции тесным образом связаны между собой, и соотношение между ними влияет на оптимальный размер фирмы, иначе можно было бы рассматривать всю экономику как одну гигантскую фирму.

Любая фирма, занимающаяся хозяйственной деятельностью, ставит перед собой определенные цели, к достижению которых она стремится. Значит, далее мы должны рассмотреть, что такое цели и как они влияют на деятельность современной фирмы.

ы

Всякая предпринимательская деятельность имеет своей целью получение прибыли. Поэтому поведение фирмы можно описать с помощью производственной функции, которая определяет нацеленность фирмы на максимизацию прибыли.

Существуют два подхода к внутрифирменной эффективности:

- деятельность фирмы описывается ее производственной функцией, так что при всех возможных комбинациях факторов производства (главным образом, труда и капитала) обеспечивается максимальный выпуск продукции;

- фирма выбирает комбинацию факторов с наименьшими издержками для каждого возможного объема выпуска продукции. Это дает возможность вывести кривые средних и предельных издержек.

Однако представление о том, что единственной целью деятельности фирмы является получение максимальной прибыли, было бы ошибочным.

Многообразием возможных положений отдельных фирм в конкретной экономической ситуации на рынке определяется различная нацеленность их функционирования. Это может быть желание выжить при определенном конкретном условии, предполагающем получение минимума прибыли; увеличение доли участия на рынке или захват нового рынка; повышение качества продукции и т.п.

В самом общем плане модели деятельности фирмы представлены в таблице 1.

Таблица 1., Цели деятельности фирмы

| Общественная группа | Ожидаемые результаты деятельности фирмы |

| Общество в целом | Экономический рост |

| Поступления от налогов | |

| Уравнивание власти | |

| Уравнивание доходов | |

| Сохранение окружающей среды | |

| Сохранение природных ресурсов | |

| Местная община | Благосостояние общины |

| Держатели акций | Рост доходов |

| Кредиторы | Рост стоимости акций |

| Потребители | Стабильность доходов |

| Справедливые цены | |

| Обеспечение выбора | |

| Удовлетворение потребностей | |

| Управляющие | Рост доходов |

| Профессиональный интерес | |

| Работники наемного труда | Занятость |

| Уровень оплаты | |

| Досуг | |

| Условия труда | |

| Удовлетворение от работы |

Создание фирмы тесно связано с предпринимательской деятельностью, которая предполагает готовность владельца капитала или менеджера взять на себя персональный риск, с которым эта деятельность сопряжена. Желательного максимального уменьшения риска можно добиться такими приемами:

- диверсификацией (производство различных видов продукции и распределение капиталовложений по разнообразным видам деятельности);

- страхованием собственности;

- максимизацией информации о выбранной сфере деятельности, финансовой и экономической привлекательности предполагаемых объектов капиталовложений;

- использованием новейших технологий, товаров и услуг, обладающих научно-технической новизной;

- правильным выбором организационной формы бизнеса, которая обеспечит эффективность использования факторов производства в конкретном виде деятельности.

Фирмы могут иметь разнообразные цели и, соответственно, достигать их различными путями и способами.

§ 2.ОСНОВНЫЕ ФОРМЫ ДЕЛОВЫХ ПРЕДПРИЯТИЙ

Правовой основой функционирования предприятий в России является Гражданский кодекс Российской Федерации, который предусматривает разнообразные организационно-правовые формы предприятий.

Хозяйственные товарищества

Полным товариществом

Товарищество на вере

Хозяйственные общества

общества с ограниченной ответственностью

Акционерные общества

Производственным кооперативом

Российское законодательство запрещает кооперативам выпускать акции, западноевропейское, например, английское, разрешает это. Но во всех случаях акции в кооперативе выполняют лишь роль свидетельств о долевом участии его членов. Такие акции нельзя продавать, при выходе из кооператива его член возвращает акции по номинальной стоимости в обмен на внесенные ранее деньги и иное имущество. При голосовании каждый участник имеет один голос независимо от своего земельного участка, иного имущественного взноса или количества акций.

Кооперативное движение имеет длительную историю. В Англии оно насчитывает уже более 150 лет. Здесь кооперативы помимо производственной и строительной деятельности осуществляют торговые, банковские, страховые услуги. В сфере розничной торговли на кооперативные предприятия в Великобритании приходится около 10 % объема продаж.

В России под статус производственных кооперативов подпадают традиционные колхозы и торговые кооперативы. Согласно ГК РФ производственные кооперативы имеют право заниматься производством, переработкой, сбытом промышленной, сельскохозяйственной и иной продукции, выполнением разного рода работ, торговлей, бытовым обслуживанием, оказанием других услуг.

Государственные

Индивидуальное предпринимательство

§3. ИЗДЕРЖКИ ФИРМЫ

издержки предприятия

3.1. Экономические и бухгалтерские издержки

альтернативных

Внешние издержки -, Внутренние издержки

по крайней мере, на величину нормальной прибыли

нормальную прибыль

|

|

Экономическая (чистая) прибыль |

(учетная) прибыль |

|

||||

|

Внутренние издержки + |

|

|||||

|

Внешние издержки |

Внешние издержки |

Рис. 3.1.

3.2. Издержки производства в краткосрочном периоде

Теперь, когда мы знаем природу экономических издержек фирмы, можно приступить к анализу: нам предстоит выяснить, как изменяется объем издержек при изменении объема производства, то есть мы будем рассматривать издержки (TC) как функцию от объема производства (Q).

В свою очередь объем производства зависит от количества используемых фирмой ресурсов (факторов производства), что показывает производственная функция:

Q = f (F1 , F2 , …Fn ), где F1 , F2 , …, Fn — ресурсы (факторы).

краткосрочном периоде

Постоянные издержки, Переменные издержки

Рис. 3.2.

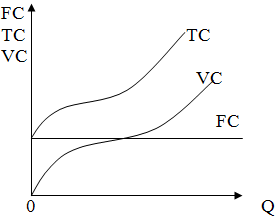

TC = FC + VC

На рисунке 3.2 показаны кривые постоянных ( FC ), переменных (VC ) и общих издержек (TC ).

Величина постоянных издержек ( FC ) не изменяется при изменении объема производства(Q), поэтому кривая FC — горизонтальная линия.

Величина переменных издержек ( VC ) изменяется при изменении объёма производства, поэтому они представлены возрастающей кривой.

Общие издержки равны сумме постоянных и переменных издержек, следовательно, кривая TC параллельна кривой VC , причем расстояние между кривыми TC и VC равно FC .

Как видно на рисунке 3.2, прирост переменных издержек ( VC ), обусловленный увеличением объёма производства Q , не является постоянным: действует закон убывающей предельной производительности (убывающей отдачи, убывающего предельного продукта).

3.3. Закон убывающей предельной производительности

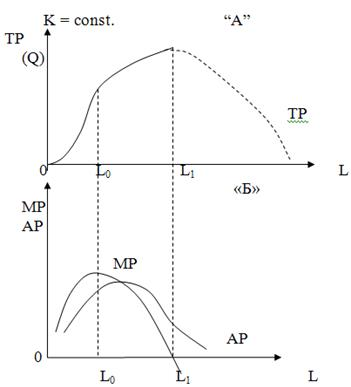

Рассмотрим этот закон. Предположим, что в производстве товара используются только два фактора: капитал ( К ) и труд (L ), тогда Q = f(K, L ), В краткосрочном периоде капитал — постоянный фактор, а труд — переменный. На рисунке 3.3 «А» изображена кривая общего продукта TP (TP = Q ).

По мере того, как в производстве товара при постоянной величине капитала K наращивается применение труда L , величина общего продукта ТР растет, сначала возрастающим, а затем замедляющимся темпом (рисунок 3.3 «А»).

Наконец при некотором значении L1 рост ТР прекращается. Если и дальше будет увеличиваться использование труда, ТР начнет сокращаться. В этом проявляется закон убывающей предельной производительности (убывающего предельного продукта). Для иллюстрации действия этого закона воспользуемся графиком предельного продукта (МР) на рисунке 3.3 «Б».

Предельным продуктом

Рис. 3.3.

Сначала по мере роста L , МР растет, достигая максимального значения при L0 (это как раз то значение L , при котором начинает замедляться рост ТР на рис. 3.3 А).

После этого по мере роста L , МР убывает, пока не достигнет нулевого значения при L1 (именно при L1 на рис. 3.3 «А» ТР достигает максимального значения).

Сформулируем закон убывающей предельной производительности (убывающего предельного продукта, убывающей отдачи) :

по достижении некоторой величины переменного ресурса (L) дальнейшее его наращивание при неизменной величине другого ресурса (K) приводит к уменьшению предельного продукта (прироста продукта в расчете на каждую последующую единицу ресурса).

На рисунке 3.3 «Б» изображена также кривая среднего продукта АР , который связан как с общим продуктом ТР , так и с предельным продуктом МР , что видно из формулы среднего продукта:

![]()

Средний продукт или производительность труда — важный показатель эффективности производства.

Таким образом, именно закон убывающей предельной производительности объясняет форму кривых общих и переменных издержек в краткосрочном периоде.

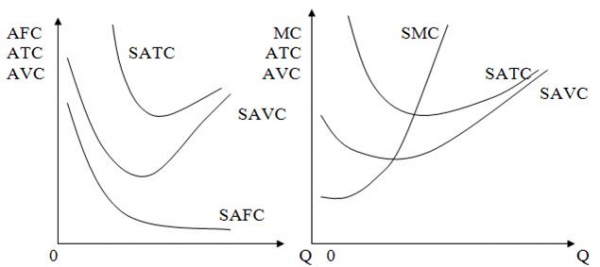

3.4. Кривые краткосрочных средних и предельных издержек

Понимание природы общих издержек имеет важное практическое значение для фирмы, так как от величины общих издержек зависит общий объем прибыли.

Однако не меньший интерес представляют средние издержки, так как они дают информацию об издержках производства на единицу продукции:

AFC = FC : Q

AVC = VC : Q

ATC = TC : Q = AFC + AVC

|

|

Рис.3.4. Кривые издержек

На рисунке 3.4 «А» изображены три кривые средних издержек. Буква “ S ” перед обозначением кривых означает, что это кривые краткосрочных средних издержек.

предельных издержек

![]()

закон убывающего предельного продукта

Кривая предельных издержек MC пересекает кривые AVC и ATC в точках их

Кривые средних и предельных издержек могут сдвигаться, если:

- а) изменится технология;

- б) изменятся цены на ресурсы.

Следует подчеркнуть, что средние постоянные издержки ( AFC ) не зависят ни от средних, ни от предельных издержек.

3.5. Издержки производства в долгосрочном периоде

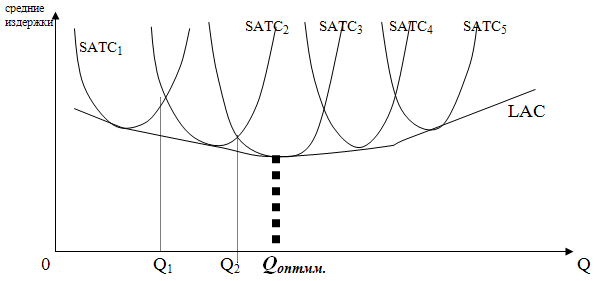

В долгосрочном периоде все издержки являются переменными, так как фирма может изменить все свои ресурсы, включая производственные мощности. Однако, увеличивая производственные мощности, фирма просто переходит на новый фиксированный их объем (уровень).

Определенный фиксированный уровень производственных мощностей определяет масштаб производства. Не следует путать масштаб производства и объем производства: масштаб производства может быть выражен соответствующей кривой краткосрочных средних общих издержек, объем производства представлен координатой какой-либо точки на любой из этих кривых.

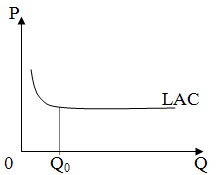

Чтобы правильно и быстро определить эффективный масштаб производства, используют кривую долгосрочных средних издержек LAC. Эту кривую называют также кривой выбора фирмы : фирма выбирает масштаб производства, который обеспечивает производство с наименьшими средними издержками , то есть обеспечивает оптимальный объем производства (Qоптим. на рисунке 3.5 можно произвести с наименьшими средними издержками только достигнув эффективного масштаба производства SATC3 ).

Однако фирма, как правило, достигает эффективного масштаба не сразу при создании, а постепенно, последовательно увеличивая объем (и соответственно и масштаб) производства. Кривая LAC строится как касательная к кривым краткосрочных средних общих издержек (рис.3.6).. На рисунке 3.6 различные масштабы производства представлены кривыми SATC1 , SATC2 . SATC3 , SATC4 , SATC5 . Вертикальные пунктирные линии из точек пересечения соответствующей пары краткосрочных кривых средних издержек (SATC1 и SATC2 , SATC2 и SATC3 ) указывают на следующее: если фирма достигла, например, объема производства Q1 при масштабе производства SATC1 и планирует дальнейшее наращивание объема производства, она должна перейти на новый, более высокий масштаб SATC2 . В противном случае ее средние издержки резко возрастут. С другой стороны, крупномасштабная (крупная) фирма эффективна только при производстве большого объема продукции, иначе ее издержки будут очень высокими.

Рис. 3.5.

Таким образом, рисунок 3.5 иллюстрирует простой вывод: долгосрочный период выступает как совокупность краткосрочных периодов.

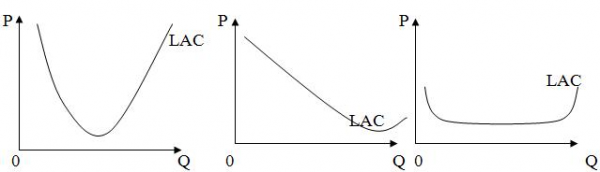

3.6. Эффект масштаба

По мере движения вдоль кривой LAC в процессе перехода от одного масштаба производства к другому, более высокому, долгосрочные средние издержки LAC сначала падают, а затем возрастают. Такую U-образную форму кривой LAC нельзя объяснить с помощью закона убывающей отдачи, так как все факторы в долгосрочном периоде являются переменными (а закон действует лишь при наличии хотя бы одного постоянного фактора).

Форма кривой LAC обусловлена эффектом масштаба (отдачей от масштаба): там, где кривая падает, говорят о положительном эффекте масштаба (экономии от масштаба) ; там, где кривая растет — об отрицательном эффекте масштаба (потерях от масштаба) .

Факторы положительного эффекта масштаба (эффекта массового производства):

- специализация труда;

- специализация труда управленческого персонала;

- эффективное использование капитала;

- производство побочных продуктов (комбинирование производства).

Факторы отрицательного эффекта масштаба — это факторы, обусловленные трудностями, связанными с управлением и координацией крупномасштабных операций, и проблемами в области трудовых отношений на больших предприятиях.

Q 0

|

Рис. 3.7. Мелкие и средние |

Рис. 3.8. Очень крупные |

Рис. 3.9. Разные |

§4. ЭКОНОМИЧЕСКАЯ ПРИРОДА ПРИБЫЛИ И МЕХАНИЗМ ЕЕ ОБРАЗОВАНИЯ.

ВИДЫ ПРИБЫЛИ.

Прибыль представляет собой разницу между доходами, полученными фирмой в результате реализации продукции и расходами, связанными с производством, продажей данного товара или услуги.

В отличие от заработной платы, которая имеет строго фиксированный характер, прибыль представляет собой остаточный доход.

Виды прибыли:

1. Валовая прибыль — прибыль, которая представляет собой разницу между выручкой и издержками на производство продукции.

2. Чистая прибыль — валовая прибыль за вычетом всех налогов и отчислений.

3. Бухгалтерская прибыль — выручка минус бухгалтерские издержки.

4. Экономическая прибыль — выручка минус экономические издержки (риск предпринимателя).

учредительская прибыль

Прибыль создается в сфере производства, но свою специфическую экономическую форму она приобретает в сфере обращения. Существует ряд факторов, которые определяют размер прибыли. К этим факторам относят:

1. уровень производительности труда — если растет производительность труда, то увеличивается количество продукции и увеличивается общая масса прибыли;

2. снижение издержек производства — экономия материальных и трудовых затрат;

3. изменение структуры производства и ассортимента производимой продукции в сторону повышения высокоприбыльных видов продукции

4. уровень цен (повышение)

5. скорость общего оборота авансируемого капитала — ускорение оборачиваемости капитала фирмы ведет к экономии основных и оборотных средств, а отсюда к росту объемов производимой продукции;

6. распределение валовой прибыли на чистую прибыль и размер всех прочих отчислений (налогов и платежей).

Современные теории прибыли.

2 группы:

1. субъективные;

2. объективные.

Субъективные теории прибыли, Объективные теории прибыли

классическое,

конъюнктурное объяснение прибыли

Функции прибыли:, Распределительная, Стимулирующая -, Оценочная —

Прибыль с точки зрения наемных работников, составляющих до 90 % населения современных промышленно развитых стран, и государства, т. е. с точки зрения подавляющего большинства общества, есть разница между явными доходами предприятия и столь же явными издержками:

Прибыль = Совокупный доход — Явные издержки

»чистая экономическая прибыль»

В результате в рыночных теориях фигурируют три вида прибыли.

бухгалтерской

нормальной прибыли

Таким образом, в случаях, когда бухгалтерская прибыль равна нормальной прибыли, с точки зрения предпринимателя его прибыль равна нулю.

чистая экономическая прибыль

В результате то, что называют чистой экономической прибылью, является, в сущности, искаженной прибылью. Занизить величину реальной прибыли предпринимателю несложно на значительную величину вплоть до нуля, манипулируя произвольными величинами начисляемой самому себе заработной платы и других альтернативных издержек. В особенности спекулятивный характер носят рассуждения о неполученной аренде и доходе с капитала. Очевидно, что, сдав свое помещение в аренду и положив наличные деньги в банк, собственник этих благ получал бы соответствующий доход в форме арендной платы и процента. Решив вместо этого осуществлять производственную деятельность, он получает тот же доход, только в форме прибыли. Но благодаря расчету чистой экономической прибыли получается, что предприниматель не имеет никаких доходов.

Некоторые теоретики идут еще дальше, утверждая, что »чистая экономическая прибыль представляет собой разновидность экономической ренты», подменяя тем самым понятие чистой экономической прибыли понятием ренты. Таким образом, делается прямая попытка изгнать из экономической теории термин »прибыль».

Дело окончательно запутывается тем, что помимо чистой экономической прибыли, или просто чистой прибыли (pure profit), в лексиконе предпринимателей применяется еще одно понятие чистой прибыли (net profits), которое означает часть общей прибыли, остающейся после уплаты налогов и начисления амортизации.

Такая »теория» предпринимателям нужна для того, чтобы не слишком бросались в глаза их наемным работникам и всему обществу их реальные сверхприбыли. Слово »сверхприбыль», можно сказать, вообще отсутствует в маржиналистском лексиконе, а если иногда и употребляется, то как синоним понятия »прибыль». Этот термин (super-normal profits — сверхнормальная прибыль) используется для описания фирм, работающих в отраслях промышленности, в которых извлекаемая прибыль превосходит все альтернативные издержки.

Между тем категория »сверхнормальная прибыль», или просто »сверхприбыль», имеет особое значение для понимания сущности современной монополизированной экономики.

Сверхприбыль

Устойчивый характер монопольной прибыли исторически возник в результате концентрации производства в конце XIX — начале XX вв. Поя-вившиеся в это время гигантские торговопромышленные монополии затруднили перелив капитала и обеспечили себе за счет прибавочной стоимости, созданной в немонополистическом секторе, невиданные прежде сверхприбыли, которые уже не подлежали процессу выравнивания по законам конкурентного рынка. В этих условиях обычная средняя прибыль монополистических предприятий закрепляется и принимает характер постоянной »ренты», а добавочная прибыль, реализуемая в монопольной цене, становится сверхприбылью. Как отмечал К. Маркс, образование этой »собственно монопольной прибыли» нарушает основной закон конкуренции и требует государственного вмешательства.

В условиях государственно-монополистического капитализма, господствующего в настоящее время во всех развитых странах, монопольная прибыль приобретает всеобщий характер в результате того, что монополии подчиняют себе народное хозяйство и на большинстве рынков становятся основными продавцами и основными покупателями. Таким образом возникает новый вид конкуренции — монополистическая конкуренция. Она эффективно выравнивает уровень прибыли монополий, но немонополизированные отрасли не участвуют в выравнивании прибылей, постоянно получая прибыли ниже нормального уровня.

При создании вертикальных производственных комплексов, в которых предприятия соединены подетальной или пооперационной специализацией и осуществляют так называемые »последовательные капиталовложения», возникает сверхприбыль, превышающая уровень средней монопольной прибыли. Чтобы включиться в такую производственную вертикаль через субконтракты, немонополистическим предприятиям приходится жертвовать частью средней прибыли.