Банковская система является финансовой основой функционирования рыночной экономики. От ее состояния во многом зависят развитие платежной системы страны, устойчивость национальной валюты, рост экономики и жизнедеятельность уровня населения. Коммерческие банки представляют собой уровень банковской системы РФ.

Банковские операции

Главное, законодательно закрепленное назначение банка состоит в том, чтобы аккумулировать свободные деньги предприятий, учреждений и населения, а собранные таким образом средства предоставлять им же в кредит — в этом и заключается актуальность моей контрольной работы.

Объект контрольной: операции коммерческих банков.

Предмет работы: активные операции коммерческих банков.

Целью данной контрольной работы является рассмотрение активных операций коммерческого банка и выделение их видов.

Данную цель необходимо реализовать путем решения следующих задач:

1. изучить содержание операций коммерческого банка;

2. рассмотреть виды активных операций коммерческого банка;

3. дать характеристику операциям коммерческих банков;

4. ответить на вопросы тестов и решить задачу.

В общем случае активные операции банка – размещение на ссудном, валютном и инвестиционном рынках собственных, а также заемных и привлеченных средств банка для получения наивысшей доходности – существенная и определяющая часть операций банка [3, ст. 300].

Коммерческие банки осуществляют (должны осуществлять) комплексное обслуживание клиентов, что отличает их от специальных кредитных организаций небанковского типа, выполняющих ограниченный круг финансовых операций и услуг.

1. АКТИВНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ

1.1. Операций коммерческих банков, их виды и их содержание.

Операции коммерческих банков разделяются на три группы: активные, пассивные и комиссионно-посреднические. Комиссионно-посреднические (активно-пассивные) операции (переводные, аккредитивные, инкассовые, и др.) проводятся на комиссионных началах по поручению клиента.

Активные операции коммерческого банка (2-3 главы диплома)

... время кризиса перестраивается в пользу более ликвидных. В данной дипломной работе будут исследованы активные операции коммерческих банков, потому что в деятельности коммерческих банков они имеют одно из первостепенных значений, так как процессы ...

Основой разделения банковских операций на активные и пассивные является их влияние на размещение и формирование ресурсов банка. Банковские ресурсы – это имеющаяся в распоряжении банка денежная сумма, которую он может использовать для проведения активных операций.

Пассивные операции

Активные операции коммерческих банков представляют собой использование собственных и привлеченных средств, осуществляемое в целях получения прибыли при одновременном соблюдении законодательных норм поддержания необходимого уровня ликвидности и рациональном распределении рисков по отдельным видам операций [7].

В соответствии с законодательством РФ в основном функционируют коммерческие банки, совершающие следующие операции: предоставление различных по видам и срокам кредитов, покупку-продажу и хранение ценных бумаг, иностранной валюты, привлечение средств во вклады, осуществление расчетов, выдачу гарантий, поручительств и иных обязательств, посреднические и доверительные операции и т. п..

Правовое регулирование банковской деятельности осуществляется Конституцией РФ, Законом о Центробанке, Федеральным законом «О банках и банковской деятельности», другими федеральными законами, нормативными актами Банка России [1, ст. 365].

Назначение операций коммерческого банка состоит в следующем:

- обеспечение ресурсами деятельности банка;

- формирование дополнительных источников средств для производительного использования в экономике;

- увеличение доходов физических и юридических лиц, получающих банковские проценты по вкладам;

- рост собственного капитала банка;

- создание резервных фондов страхования банковских операций [10].

Банковские активы, как и пассивы, состоят из капитальных и текущих статей. Капитальные статьи активов — земля, здания, принадлежащие банку; текущие — денежная наличность банков, учетные векселя и другие краткосрочные обязательства, ссуды и ценные бумаги.

До 80% банковских активов приходится на учетно-ссудные операции и вложения в ценные бумаги. В условиях благоприятной экономической конъюнктуры повышается удельный вес учетно-ссудных операций, приносящих банкам основную часть прибыли, а доля вложений в ценные бумаги (в обычных условиях менее прибыльные операции) сокращается. Доходы от учетно-ссудных операций, проценты и дивиденды от вложений в ценные бумаги служат главными источниками банковской прибыли. Однако при формировании банковских активов (управлении активами) ни один банк не может исходить только из их доходности. Двуединая задача управления банковскими активами — обеспечение достаточной прибыльности и одновременно надежности банка для его клиентов [6].

1.2. Характеристика активных операций коммерческих банков.

Активные операции коммерческих банков означают использование от своего имени собственных и привлеченных средств для получения соответствующего дохода.

Активы коммерческого банка

- кассовая наличность и приравненные к ней средства (самые ликвидные не приносящие дохода активы, которые немедленно могут быть использованы для выплаты изымаемых вкладов);

- ссуды (самые доходные и рискованные активы, главный источник прибыли коммерческого банка);

- инвестиции в ценные бумаги (приносящие доход активы, являющиеся по мере приближения сроков погашения факторами поддержания ликвидности коммерческого банка);

- здания и оборудование (активы обеспечивающие функционирование банка).

33 стр., 16120 слов

Учет кредитов банка, заемных средств организации

... денежных средств. Таким образом, высокая значимость проблемы учета кредитов банка и заемных средств организации определяет несомненную актуальность данного исследования в современных условиях. Целью курсовой работы является исследование системы учета кредитов банка и заемных средств организации. ...

Применительно к каждому банку структура активных операций различна и определяется политикой коммерческого банка, его склонностью к риску, стремлению получить доход.

Основными типами активных операций являются:

- предоставление кредитов юридическим и физическим лицам на определенный срок;

- инвестиции в ценные бумаги;

Вспомогательную роль играют такие операции как:

- инвестиции в основной капитал банка;

- кассовые операции;

- инвестиции в недвижимость и долевые ценные бумаги и пр.

Также выделяют две важнейшие группы операций – кредитные (учетно-ссудные) и фондовые операции. На них приходится до 80% всего баланса [9].

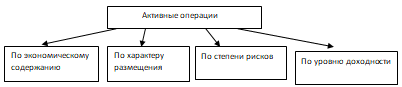

К активным операциям относят операции по размещению ресурсов. Таким образом, активные операции можно подразделить на:

По экономическому содержанию операции бывают:

- ссудные – это операции по предоставлению средств заемщику на определенный срок и за определенную плату, т. е. предоставление денежных средств клиентам на началах срочности, возвратности и платности;

Рассмотрим ссудные операции коммерческих банков более подробно. Виды ссудных операций чрезвычайно разнообразны. Они делятся на группы по следующим критериям (признакам):

1) по направлениям использования (объектам кредитования) ссуды в нашей стране подразделяют на: целевые (кредиты на оплату материальных ценностей для обеспечения производственного процесса, кредиты на строительство и приобретение жилья, кредиты на формирование оборотных средств и др.) и нецелевые (например, кредиты на временные нужды);

2) по типу заемщика: ссуды юридическим лицам: коммерческим организациям (предприятиям и организациям, в том числе банкам, компаниям, фирмам), некоммерческим, правительственным организациям и ссуды физическим лицам;

3) по срокам кредитования ссуды подразделяют на: краткосрочные (сроком от одного дня до одного года), среднесрочные (сроком от одного года до трех-пяти лет), долгосрочные (сроком свыше трех-пяти лет);

4) по обеспечению выделяют ссуды необеспеченные (бланковые) и обеспеченные (залогом, гарантиями, поручительствами, страхованием);

5) по графику погашения различают ссуды, погашаемые единовременно, и ссуды с рассрочкой платежа. Кредиты без рассрочки платежей имеют важную особенность: по таким кредитам погашение задолженности по ссуде и процентов осуществляется единовременно;

6) ссуды с рассрочкой платежа включают: ссуды с равномерным периодическим погашением ссуды (ежемесячно, ежеквартально и т.д.); ссуды с неравномерным периодическим погашением ссуды (сумма платежа в погашение ссуды меняется (возрастает или снижается) в зависимости от определенных факторов, например по мере приближения даты окончательного погашения ссуды завершения кредитного договора; ссуды с неравномерным непериодическим погашением;

7) по методу взимания процентов ссуды классифицируют следующим образом: ссуды с удержанием процентов в момент предоставления ссуды; ссуды с уплатой процентов в момент погашения кредита и ссуды с уплатой процентов равными взносами на протяжении всего срока пользования (ежеквартально, один раз в полугодие по специально оговоренному графику);

8) в зависимости от типа кредитора:

- банковские ссуды (предоставляемые отдельными банками, банковскими консорциумами, объединениями);

- ссуды кредитных организации небанковского типа (ломбардов, пунктов проката, касс взаимопомощи, кредитных кооперативов, строительных обществ, пенсионных фондов и т.д.);

- личные частные ссуды (предоставляемые частным лицам);

- ссуды, предоставляемые заемщикам предприятиями и организациями (в порядке коммерческого кредитования ссуды с рассрочкой платежа, предоставляемые населению торговыми организациями и др.) [4];

9) и другие.

Операции банка с государственными ценными бумагами

... операций банков с государственными ценными бумагами. Для достижения данной цели были поставлены следующие задачи: Раскрыть сущность депозитарных операций банка; .Изучить операции, осуществляемые банками с ГКО и ГДО с купонным доходом. Объектом исследования курсовой работы являются коммерческие банки. Предмет исследования: операции ...

- расчетные (активно-пассивные) – своевременное и правильное обеспечение расчетов клиентов банка с контрагентами посредством оплаты или зачисления средств на счет клиента [3, ст. 301]. Коммерческие банки производят расчеты по правилам, формам и стандартам, установленным Банком России;

- кассовые – операции по приему и выдаче наличных денежных средств. Более широко кассовые операции можно определить как операции, связанные с движением наличных денежных средств, а также формированием, размещением и использованием денежных средств на различных активных счетах банка и клиентов коммерческого банка;

- инвестиционные и фондовые операции – операции по инвестированию банком своих средств в ценные бумаги и паи небанковских структур в целях совместной хозяйственно-финансовой и коммерческой деятельности, а также размещение средств в виде срочных вкладов в других кредитных организациях. Отличительная особенность инвестиционных операций коммерческого банка в сравнении с кредитными операциями заключается в том, что инициатива проявления первых происходит от самого банка, а не от его клиента, — это инвестиционная деятельность самого банка [2, ст. 297];

- гарантийные – выдача гарантийных писем и поручительств с обязательством банка заплатить долг клиент в определенный срок при наступлении указанных в документе условий;

- валютные – операции по купле-продаже иностранной валюты и иных валютных ценностей, включая драгоценные металлы в монетах и слитках;

- комиссионные – связаны с предоставлением клиентам консалтинговых, юридических и других услуг.

- первичные — это самые ликвидные активы, которые могут быть немедленно использованы для выплаты изымаемых вкладов и удовлетворения заявок на кредиты. Сюда входят: денежная наличность банка (кассовые остатки на банковских счетах в виде банкнот и монет, достаточные для повседневных расчетов, и средства на корреспондентском счете в центральном банке), чеки и другие платежные документы в процессе инкассирования, средства на корреспондентских счетах в других коммерческих банках. Такие активы не приносят дохода, но служат главным источником ликвидности банка;

- вторичные — это приносящие небольшой доход, но высоколиквидные активы, которые с минимальной задержкой и незначительным риском потерь можно превратить в наличные. К ним относятся векселя и другие краткосрочные ценные бумаги, ссуды до востребования и краткосрочные ссуды первоклассным заемщикам. Основное назначение данной группы активов — служить источником пополнения первичных резервов [6];

- инвестиционные — формирование портфеля инвестиций преследует две цели: приносить банку доход и быть дополнением вторичных резервов по мере приближения сроков погашения долгосрочных ценных бумаг и превращения их в краткосрочные.

По уровню риска все активы банка подразделяются на 5 групп. Каждой группе присвоен соответствующий коэффициент риска, который показывает, насколько надежно вложение средств банка в те или иные активы (%):

Потребность коммерческого банка в ликвидных средствах

... особенностей выполняемых операций, возможностей выхода на новые рынки и развития банковских услуг. Потребность коммерческого банка в ликвидных средствах В практике мирового ... активов в пользу их высоколиквидных статей за счет имеющихся в этой области неиспользованных резервов. Ликвидность как “поток” анализируется с точки зрения динамики, что предполагает оценку способности коммерческого банка в ...

1) безрисковые активы 0. В первую группу входят активы, свободные от риска. Это средства на корреспондентском счете и средства на резервном счете банка в ЦБ РФ. Активам банка в виде остатка средств в кассе присвоен коэффициент риска 2%, что не исключает небольшую степень риска этой операции;

2) низкорисковые активы 10. Ко второй группе относятся активы с минимальным коэффициентом риска — 10%. Это ссуды, гарантированные Правительством России; ссуды под залог драгоценных металлов в слитках; ссуды под залог государственных ценных бумаг. Однако, как показала практика, вложение средств коммерческих банков под гарантии правительства, под залог государственных ценных бумаг оказалось более рискованной операцией;

3) 3-я группа — активы средней степени риска 20;

4) 4-я группа — активы с повышенным риском 70;

5) высокорисковые активы 100. Максимальный риск (100%) имеют активные операции банков, отнесенные к пятой группе активов. Это вексельные кредиты, краткосрочные и долгосрочные ссуды клиентам, дебиторы по хозяйственным операциям и капитальным вложениям банка, а также собственные здания банка, конечно, вероятность потери средств по активам данной группы различна, но при определенной ситуации они могут быть максимальными [8].

Активы банка должны быть ликвидными, т.е. легко превращаться в наличные средства. С точки зрения ликвидности в банковской практике различают:

- а) высоколиквидные активы, т.е. активы, находящиеся непосредственно в денежной форме (резервы первой очереди) либо легко обращаемые в денежную форму (резервы второй очереди).

К резервам первой очереди относятся кассовая наличность, остатки на корреспондентских счетах (если нет ограничений на их использование).

Резервами второй очереди считаются легкореализуемые государственные ценные бумаги, когда есть емкий и ликвидный вторичный рынок;

- б) краткосрочные ликвидные активы — краткосрочные ссуды и ценные бумаги, имеющие вторичный рынок;

- в) труднореализуемые активы — долгосрочные ссуды, ценные бумаги, не имеющие развитого вторичного рынка, долевое участие в совместной деятельности;

- г) низколиквидные активы — вложения в основные фонды банка.

По уровню доходности активные операции подразделяются на:

- операции, приносящие доход – примером, служат вложения в ценные бумаги, банковские ссуды и другие доходные операции;

- операции не приносящие доход — это остатки денежных средств на резервных и корреспондентских счетах в центральном банке, кассовая наличность, вложения в основные банковские фонды: оборудование, здания и т.д. [5].

2. Тестовые задания, А. Стагфляция – это:

1. Сочетание сокращения производства и инфляции;

2. Сочетание сокращения безработицы и инфляции.

Ответ: 1. Стагфляция – это сочетание сокращения производства и инфляции.

Стагфляция — (от лат. stagno — делаю неподвижным и inflatio — вздутие) -инфляция, сопровождаемая застоем или падением производства, высоким уровнем безработицы.

Эмиссия ценных бумаг коммерческими банками и ее роль в формировании ...

... массу эмитентов акций составляют нефинансовые корпорации, однако доля банков в эмиссии собственных ценных бумаг также велика. Эмитентами ценных бумаг являются те, кто заинтересован в краткосрочном или ... собой сделки, осуществляемые по инициативе банка (кредитного учреждения) от собственного имени и за собственный счет подразделяются на: инвестиции и торговые операции. Банки могут вкладывать средства ...

В последнее время экономисты стали выделять особый новый вид инфляции – стагфляцию. Как известно, стагфляция – это одновременное возрастание общего уровня цен, сокращение объемов производства и, следовательно, увеличение безработицы. Многие исследователи также полагают, что причиной стагфляции могут служить инфляционные ожидания: в условиях инфляционного спроса владельцы факторов производства начинают завышать стоимость своих услуг, ожидая возможного падения доходов из-за инфляции. Это приводит к росту издержек производства и уменьшению совокупного предложения. Наблюдается процесс одновременного роста цен (из-за инфляции спроса) и падение объемов производства.

Таким образом, стагфляция – наихудшее из всех зол инфляции, сочетающее в себе проблемы инфляционного спроса и издержек, поэтому борьба с этим явлением крайне сложна.

Б. Факторы, оказывающие непосредственное влияние на валютный курс:

1. темпы роста ВВП;

2. бюджетный дефицит;

3. сальдо платежного баланса;

4. спрос и предложение на валюту;

5. уровень процентный ставок и доходности ценных бумаг;

6. темпы инфляции.

Ответ : 3, 4, 5, 6.

Состояние платежного баланса оказывает непосредственное влияние на динамику валютного курса. Активный платежный баланс способствует повышению курса национальной валюты, так как увеличивается спрос на нее со стороны иностранных должников. Пассивный платежный баланс порождает тенденцию к снижению курса национальной валюты, так как должники продают ее на иностранную валюту для погашения своих внешних обязательств. Нестабильность платежного баланса приводит к скачкообразному изменению спроса на соответствующие валюты и их предложение.

Спрос и предложение на валюту. Если курс какой-либо валюту имеет тенденцию к снижению, то фирмы и банки заблаговременно продают ее на более устойчивые валюты, что ухудшает положение ослабленной валюты и наоборот.

Разница процентных ставок в разных странах. Влияние этого фактора на валютный курс определяется двумя основными обстоятельствами. Во-первых, повышение процентной ставки стимулирует приток иностранных капиталов, а ее снижение поощряет отток капиталов, в том числе и национальных, за границу. Во-вторых, процентные ставки влияют на операции валютных рынков и рынков заемных капиталов.

Темпы инфляции. Соотношение валют по их покупательной способностью (паритет покупательной способности) является своеобразной осью валютного курса, поэтому на валютный курс влияют темпы инфляции. Чем выше темпы инфляции в стране, тем ниже курс ее валюты, если не противодействуют иные факторы. Такую тенденцию обычно можно проследить в средне долгосрочном плане. Выравнивание валютного курса, приведение его в соответствие с паритетом покупательной способности происходят в среднем в течение двух лет.

3. Задача.

Объем производства увеличился за год на 7%, средний уровень цен – на 8%, денежная масса выросла с 5 до 7 трлн. рублей. Определить скорость оборота денег в данном году, если известно, что в прошлом году она составляла 4 оборота.

Решение :

И.Фишер для выявления зависимости между количеством денег (денежной массы) и количеством товаров (объемы производства) вывел формулу обмена:

Анализ изменений уровня инфляции в иностранных государствах

... // М.: Дрофа., 2014. 2. Уровень инфляции 2015 [Электронный ресурс]. Режим доступа. URL: https://www.statbureau.org/ru (дата обращения 26.10.2015). 3. Что такое инфляция? [Электронный ресурс]. Режим доступа. URL: http://krizis- ... узнать и изменение покупательской способности денежных средств в целом по стране. Уровень инфляции является одним из ключевых факторов экономики государства, отражающим её ...

M x V= P x Q

Скорость обращения денег (V) измеряется по формуле:

V = P * Q : M

где Р – средний уровень цен;

- Q – объем производства;

- М – денежная масса (количество денег в обращении).

Денежный оборот

1. Определим какое количество денег, прошло в прошлом году через кассу или безналичные счета, т. е. найдем денежный оборот (Д1):

Д1 = М * V = 5 * 4 = 20 трлн. рублей

2. Найдем денежный оборот в данном году (Д2) исходя из изменений объема производства и среднего уровня цен:

Д2 = Д1 * Q * P = 20*1,07*1,08=23,11 трлн. рублей

3. Теперь найдем скорость обращения денег в данном году:

V = Д2 / М = 23,11 / 7 = 3,3 оборота

Ответ : 3,3 оборота – скорость обращения денег в данном году.

ЗАКЛЮЧЕНИЕ, Современные коммерческие банки

Мобилизованные денежные средства банки используют для кредитования клиентуры и осуществления своей предпринимательской деятельности. Операции, связанные с размещением банковских ресурсов, относятся к активным операциям банков. Это означает использование от своего имени собственных и привлеченных средств для получения соответствующего дохода.

Активные операции — операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания ликвидности. Качество активов коммерческого банка определяется их ликвидностью, объемом рискованных активов, объемом активов, приносящих доход, и др.

В своей работе я изучила содержание активных операций коммерческого банка, рассмотрела их виды, дала характеристику операциям коммерческого банка, ответила на вопросы тестов и решила задачу. Таким образом, цель и задачи моей контрольной работы реализованы.

Отмечу также, что при формировании банковских активов (управлении активами) ни один банк не может исходить только из их доходности. Существует двуединая задача управления банковскими активами — обеспечение достаточной прибыльности и одновременно надежности банка для его клиентов.

СПИСОК ЛИТЕРАТУРЫ

1. Белотелова Н. П. Деньги. Кредит. Банки: Учебник/Н. П. Белотелова, Ж. С. Белотелова. – 4-е изд.- М.: Издательско-торговая корпорация «Дашков и К», 3013. – 400 с.

2. Меркулова И. В. Деньги, кредит, банки: учебное пособие/ И. В. Меркулова, А. Ю. Лукьянова. – 2-е изд., стер. – М.: КНОРУС, 2012. – 352 с.

3. Ермаков С. Л. Основы организации деятельности коммерческого банка: учебник/ С. Л. Ермаков, Ю. Н. Юденков. – М.: КНОРУС, 2011. – 654 с.

4. Пашковский В. С. Коммерческие банки, их деятельность [Электронный ресурс]/-Режим доступа: http://www.bookz.com.ua/17/20.htm, свободный. — Загл. с экрана.-(дата обращения 4.04.2013)

5. Активные и пассивные операции коммерческих банков [Электронный ресурс]/-Режим доступа: http://www.realtypress.ru/article/article_3953.html , свободный. — Загл. с экрана.-(дата обращения 31.03.2013)

Активные и пассивные операции коммерческих банков и направления ...

... Целью дипломной работы Цель работы обусловила постановку и решение изучение ресурсов коммерческого банка; ознакомление с экономической сущностью активных и пассивных банковских операций; изучение документального оформления и учета привлеченных и размещенных ресурсов коммерческого банка; исследование основных направлений совершенствования учета активных и пассивных операций; ...

6. Активные операции коммерческих банков [Электронный ресурс]/-Режим доступа: http://websurveys.ru/dens/mons51.htm, свободный. — Загл. с экрана.-(дата обращения 4.04.2013)

7. Активные операции коммерческих банков [Электронный ресурс]/-Режим доступа: http://www.bankmib.ru/1093, свободный. — Загл. с экрана.-(дата обращения 30.03.2013)

8. Банковские операции и сделки [Электронный ресурс]/-Режим доступа: http://www.be5.biz/ekonomika/b010/34.htm, свободный. — Загл. с экрана.-(дата обращения 3.04.2013)

9. Классификация активных операций коммерческого банка [Электронный ресурс]/-Режим доступа: http://www.bankingfacts.ru/bankins-1078-2.html , свободный. — Загл. с экрана.-(дата обращения 4.04.2013)

10. Операции коммерческого банка [Электронный ресурс]/-Режим доступа: http://www.grandars.ru/student/finansy/operacii-kommercheskogo-banka.html , свободный. — Загл. с экрана.-(дата обращения 31.03.2013)

не сложно

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, об этом нам.