Международный обмен товарами и услугами немыслим сегодня без участия банков, достижение реального экономического эффекта внешнеэкономических сделок зависит еще и от правильного выбора формы, в которой будут производиться расчеты по контрактам.

В международной торговле существует одна базовая дилемма. Представим себе экспортера и импортера, которые хотят заключить сделку. Однако живут они в разных странах, довольно далеко друг от друга, никогда ранее не встречались, говорят на разных языках, работают в разных политических, социальных и экономических условиях. Каждый хочет заработать и каждый придерживается принципа: «своя рубашка ближе к телу», поэтому они относятся друг к другу с настороженностью. Поскольку они практически не могут одновременно осуществить обмен товара на деньги, то каждый по-своему представляет схему расчета.

С точки зрения экспортера, сначала импортер должен оплатить товар, а поставка товара должна осуществляться экспортером только после получения денег. Импортер при этом рискует потерять деньги при недоставке товара. С точки зрения импортера ситуация должна выглядеть иначе: экспортер отправляет товар, а импортер оплачивает его только после получения. В данном случае экспортер рискует потерять товар при неоплате поставки.

Для того, чтобы обезопасить экспортера от риска непринятия товара, неплатежа или несвоевременного платежа, с одной стороны, и гарантировать импортеру надлежащее выполнение контрагентом условий контракта, с другой стороны, в качестве посредника между ними привлекается банк. Безналичные расчеты через банки осуществляются в различных формах: аккредитив, инкассо, авансовый платеж, расчеты по открытому счету, но наиболее приемлемыми, с точки зрения поиска консенсуса между контрагентами по внешнеторговому контракту являются документарное инкассо и документарный аккредитив.

1. Международные формы расчетов

Международные расчеты — это регулирование платежей по денежным требованиям и обязательствам, возникающим в связи с экономическими, политическими, культурными отношениями между юридическими лицами и гражданами разных стран. Международные расчеты включают, с одной стороны, условия и порядок осуществления платежей, выработанные практикой и закрепленные международными документами и обычаями, с другой — ежедневную практическую деятельность банков по их проведению.

Международные расчеты охватывают расчеты по внешней торговле товарами и услугами, а также некоммерческим операциям, кредитам и движению капиталов между странами, в том числе связаны со строительством объектов за границей и оказанием помощи развивающимся странам. Подавляющий объем расчетов осуществляется безналичным путем посредством записей на счетах банков.

Особенности товарной и географической структуры международной торговли товарами

... и формы международной торговли товарами; 2) рассмотреть тенденции товарной и географической структуры мировой торговли; 3) выделить особенности динамики товарной и географической структуры международной торговли; 4) проанализировать особенности географической и товарной структуры мировой торговли в РФ; 5) выявить основные проблемы и предложить меры по регулированию международной торговли товарами ...

Для осуществления расчетов банки используют свои заграничные отделения и корреспондентские отношения с иностранными банками, которые сопровождаются открытием счетов лоро (иностранных банков в данном банке) и ностро (данного банка в иностранных).

Корреспондентские соглашения определяют порядок расчетов, размер комиссии, методы пополнения израсходованных средств. Для своевременного осуществления международных расчетов банки обычно поддерживают необходимые валютные позиции в разных валютах в соответствии со структурой и сроками предстоящих платежей и проводят политику диверсификации своих валютных резервов. В целях получения более высокой прибыли банки стремятся поддерживать на счетах ностро минимальные остатки, предпочитая размещать валютные активы на мировом рынке ссудных капиталов, в том числе на еврорынке.

Деятельность банков в сфере международных расчетов, с одной стороны, регулируется национальным законодательством, с другой — определяется сложившейся практикой, которая существует в виде установленных правил и обычаев либо закрепляется отдельными документами. Условия платежа — важный элемент внешнеэкономических сделок. Среди них различаются:

1) наличные платежи;

2) расчеты с предоставлением кредита;

3) кредит с опционом наличного платежа.

Понятие наличных платежей в международных расчетах подразумевает оплату экспортных товаров после их отгрузки покупателю или платеж против документов, подтверждающих отгрузку товара согласно условиям контракта. Однако в современных условиях в большинстве случаев товар прибывает в страну импортера раньше документов, подлежащих оплате, и покупатель может получить товар до его оплаты, как правило, под сохранную (трастовую) расписку или банковскую гарантию. Таким образом, платеж фактически производится уже после прибытия товаров.

Международные расчеты переплетаются с обменом валют и предоставлением кредита внешнеторговыми партнерами друг другу. В этом проявляется взаимосвязь международных валютно-кредитных и расчетных операций. В зависимости от вида продаваемого товара, а также в связи с усилением конкуренции на рынке продавцов и их стремлением использовать кредит для расширения рынков сбыта новой продукции расчеты по внешнеторговым операциям осуществляются с использованием коммерческого кредита. Коммерческий кредит предоставляется продавцом товара покупателю на сроки от нескольких месяцев до 5-8 лет, а в отдельных случаях и на более длительные сроки.

Расчеты за товары в форме коммерческого кредита могут сочетаться с наличными платежами, когда определенный процент стоимости оплачивается против представления коммерческих документов, а остальная часть — через установленный в контракте период времени.

Альтернативная форма условий расчетов — кредит с опционом наличного платежа. Если импортер воспользуется правом отсрочки платежа за купленный товар, то он лишается скидки, предоставляемой при наличной оплате. Расчеты осуществляются при помощи различных средств платежа, используемых в международном обороте — векселей, платежных поручений, банковских переводов (почтовых и телеграфных), чеков, пластиковых карт.

Международное налоговое право

... "интенсивность интернационализации хозяйственной жизни, сложность регулируемых отношений ставят вопрос о соотношении международного экономического права с международным налоговым правом, получившим большое развитие в последние годы. Хотя устранение двойного налогообложения - самостоятельный ...

Исторически сложились следующие особенности международных расчетов. Импортеры и экспортеры, их банки вступают в определенные обособленные от внешнеторгового контракта отношения, связанные с оформлением, пересылкой, обработкой товарораспорядительных и платежных документов, осуществлением платежей.

Международные расчеты регулируются нормативными национальными законодательными актами, а также международными банковскими правилами и обычаями. Международные расчеты — объект унификации, что обусловлено интернационализацией хозяйственных связей, универсализацией банковских операций. На конференциях в Женеве в 1930 и 1931 гг. приняты международные Вексельная и Чековая конвенции, направленные на унификацию вексельных и чековых законов и устранение сложностей использования векселей и чеков в международных расчетах. Единообразный вексельный закон служит базой национального законодательства в большинстве стран.

Международная торговая палата, созданная в Париже в начале XX в., разрабатывает и издает Унифицированные правила и обычаи для документарных аккредитивов, по инкассо. Большинство банков мира объявило о своем присоединении к Унифицированным правилам по аккредитивам и инкассо. Международная торговая палата разработала Правила по контрактным гарантиям, ведет работу по подготовке правил по платежным гарантиям.

Международные расчеты имеют, как правило, документарный характер, т.е. осуществляются против финансовых и коммерческих документов. К финансовым документам относятся и простые, и переводные векселя, чеки, платежные расписки.

Коммерческие документы включают:

- счета-фактуры;

- документы, подтверждающие отгрузку или отправку товаров, или принятие к погрузке;

- страховые документы страховых компаний морских страховщиков или их агентов, поскольку экспортные грузы обычно страхуются;

— другие документы — сертификаты, удостоверяющие происхождение, вес, качество или анализ товаров, а также пересечение ими границы, таможенные и консульские счета-фактуры для уведомления таможенных служб страны-импортера о назначении груза в целях предотвращения мошенничества и т.д.

Банк проверяет содержание и комплектность этих документов.

Международные платежи осуществляются в различных валютах. Поэтому они тесно связаны с валютными операциями, куплей-продажей валют. На эффективность их проведения влияет динамика валютных курсов.

Применяются унифицированные правила гарантий, изданные Международной торговой палатой. Их текст содержит основные положения, которые необходимо включать в текст гарантии.

На выбор форм международных расчетов влияет ряд факторов:

- вид товара, являющегося объектом внешнеторговой сделки (формы расчетов отличаются при поставках машин и оборудования или продовольствия);

- по поставкам древесины и зерна применяются традиционные формы расчетов;

- наличие кредитного соглашения;

- платежеспособность и репутация контрагентов по внешнеэкономическим сделкам, определяющие характер компромисса между ними;

- уровень спроса и предложения на данный товар на мировых рынках.

В контракте оговариваются условия и формы международных расчетов.

Применение аккредитивной формы безналичных расчетов

... системы расчетов. Осуществление безналичных расчетов является одним из основных направлений работы коммерческих банков с клиентами. В соответствии с действующим законодательством на территории Российской Федерации разрешены следующие формы безналичных расчетов: платежные поручения, расчеты по инкассо, аккредитиву ...

В международной практике существует два типа условий расчетов. Под условиями расчетов понимают условия, на которых осуществляются платежи за товары или услуги. Они оговариваются с точки зрения сроков получения платежа. Существуют расчеты на условиях платежа наличными и расчеты в кредит, расчеты в форме отсрочки или рассрочки платежа. Под наличными подразумевают расчеты, которые осуществляются в момент представления документов на товар в банк либо в срок платежа. Одной из разновидностей расчетов в кредит служат авансовые платежи. В мировой практике их доля невелика и составляет от 5 до 15%. В мире до 75% расчетов идет на базе расчетов в кредит.

На условии же платежа наличными поставляются биржевые товары и товары, приближенные к ним — продукты питания, сырье, энергоносители (получение и приемка товара в срок не более 30 дней).

Развитию валютных операций коммерческих банков в России способствует во многом расширение внешнеэкономической деятельности российских предприятий. Все это предполагает спрос на услуги банков по проведению ими операций на внешнем рынке, осуществлению расчетов по поручению своих клиентов — предприятий и организаций-участников внешнеэкономической деятельности.

Банки проводят расчеты в основном в трех общепринятых формах:

- банковский перевод;

- инкассо;

- аккредитив.

Выбор конкретной формы, в которой будут осуществляться расчеты по внешнеторговому контракту, определяется по соглашению сторон и фиксируется в разделе «Условия платежа по внешнеторговому контракту».

Применяемые формы международных расчетов отличаются по доле участия коммерческих банков в их проведении. Минимальна доля участия банка в случае банковского перевода, более значительна по инкассо (контроль за передачей, пересылкой товарораспорядительных документов и выдачей их плательщику в соответствии с инструкцией доверителя).

Максимальна доля участия банка при аккредитивной форме расчетов (предоставление бенефициару платежного обязательства, реализуемого при выполнении им основных условий, содержащихся в аккредитиве).

В соответствии с этим банки требуют увеличения комиссии за выполнение своих функций. Минимальная комиссия взимается при проведении банковского перевода, максимальная при аккредитиве, который по сути является денежной гарантией оплаты отгруженного товара. Международные расчеты банка проводятся, в основном, в безналичной форме, то есть посредством платежных поручений, адресуемых одним банком другому, и иногда посредством банковских чеков или иных платежных документов.

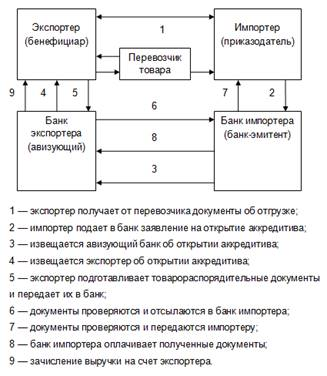

Наиболее сложная и ответственная банковская операция — платеж по аккредитиву. В этом случае банк обязуется по просьбе клиента провести или оплату документов бенефициару, в пользу которого открыт аккредитив, или оплатить (либо акцептовать) тратты, выставленные им. Аккредитивная форма проведения расчетов происходит в соответствии с Унифицированными правилами и обычаями по документарным аккредитивам МТП 500 (редакция 1993 г.).

Обязательства банка по аккредитиву являются самостоятельными и не зависят от правоотношений участников внешнеэкономической сделки. Они направлены на защиту интересов банка и его клиента: экспортеру обеспечивается получение платежа в случае соблюдения им всех условий по аккредитиву, а импортеру — получение товара и выполнение экспортером всех требований и условий по контракту.

Организация документов и дел в пределах архивов

... в пределах сроков, установленных Федеральной архивной службой России, хранятся в организации В соответствии с Положением об Архивном фонде Российской Федерации (1994) для архивных документов ... подразделений своевременной передачи в архив документов в упорядоченном состоянии; контролировать правила работы с документами в структурных подразделениях и организациях - источниках комплектования ...

Расчеты в форме документарного аккредитива проходят через банк, причем данная форма расчетов является наиболее сложной. Порядок проведения расчетов в форме документарного аккредитива рассмотрен ниже.

При данной форме расчетов банк проверяет только качество требуемых и представленных к оплате документов. Контрольная функция банка заключается в тщательной проверке документов и их соответствия условиям аккредитива. При этом главное внимание уделяется трем критериям: полноте представленных документов, внешнему их соответствию принятым нормам и отсутствию противоречий между ними. Если по внешней форме документы, представленные в банк, не отвечают условиям аккредитива, банк-эмитент может решить принять или отклонить их. Если документы отклонены, сообщение об этом необходимо направить тому банку, от которого они получены, или бенефициару, если они были получены непосредственно от него. В уведомлении должны быть указанные неучтенные данные, приведшие к отклонению документов. В обычный набор документов по документарному аккредитиву обычно входят товарная накладная, счет-фактура, спецификация, сертификат происхождения, сертификат качества, коносамент, авианакладная, железнодорожная расписка или транспортная накладная, если товар везется автотранспортом, а также тратта или переводной вексель, которым практически и рассчитываются импортер и экспортер.

На рис. 1.1 представлена схема расчетов документарным аккредитивом.

Рис. 1.1 — Схема расчетов документарным аккредитивом

Тратта обычно выписывается на определенный срок. Экспортер, отгрузив товар и представив товарораспорядительные документы и тратту, желая получить платеж за него прямо сейчас, может обратиться с просьбой оплатить ее за счет банка.

Банк, в свою очередь, может найти покупателя на тратту и со скидкой продать ее другому юридическому лицу и оплачивает экспортеру выручку. Далее тратта может продолжать свое движение к импортеру. Задача банка, открывшего аккредитив для импортера, проконтролировать сроки представления тратты к оплате и проверить очередность индоссаментов.

Виды документарных аккредитивов достаточно разнообразны. В зависимости от условий контракта, заключенного между экспортером и импортером, банкам приходится иметь дело с различными видами аккредитивов, каждый из которых имеет свои особенности.

В течение жизни аккредитива в него могут вноситься различные изменения. Не только в России, но на Западе очень часто меняются условия исполнения контрактов. Допускаются частичные отгрузки. Банк в этих случаях обязан известить своих клиентов о произведенных изменениях в текстах аккредитива. Если изменение произведено без взаимного согласования сторон, оно может быть отклонено. За все внесенные изменения клиент платит установленную комиссию.

В настоящее время крупные российские коммерческие банки рекомендуют своим клиентам пользоваться данной формой расчетов для снижения рисков по заключенным импортным и экспортным контрактам. Обычно в этом случае импортер часто прибегает к банковскому кредиту для открытия аккредитива. Грамотно поставленная политика банка в направлении развития расчетов по аккредитивам позволяет получать достаточно высокую прибыль и иметь гарантию возврата своих средств по кредитованию экспортно-импортных операций.

Одной из разновидностей документарного аккредитива являются аккредитивы с «красной оговоркой». Данный вид аккредитива предполагает выплату экспортеру аванса (обычно не более 15%) в счет будущей отгрузки товаров.

Кроме документарного, используются также денежный аккредитив, представляющий собой именной документ, в котором содержится поручение банку о выплате в течение определенного срока при соблюдении указанных в нем условий денежных средств. Разновидностью денежного аккредитива является циркулярный аккредитив со свободной негоциацией. Он обращен к любому банку, желающему выполнить поручение о выплате денег предъявителю. Поэтому циркулярные аккредитивы могут себе позволить открыть только крупные банки, имеющие высокий рейтинг и пользующиеся доверием.

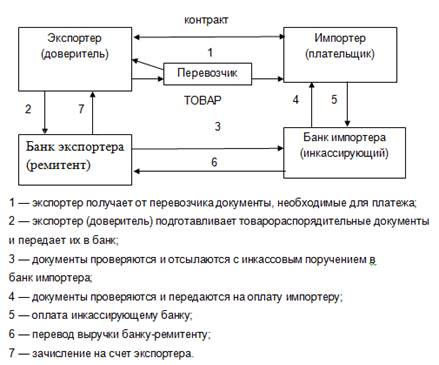

Одна из форм банковских расчетов по поручению клиентов — инкассовые расчеты. Инкассовые расчеты по экспортно-импортным операциям упрощенно можно определить как поручение экспортера (кредитора) своему банку получить от своего контрагента импортера (плательщика, должника) непосредственно или через другой банк определенную сумму или подтверждение того, что эта сумма будет выплачена в установленные сроки (например, посредством акцепта импортером срочной тратты, выписанной экспортером на него).

Расчеты в форме инкассо с предварительным акцептом получили большое распространение в международной торговле. Применение инкассовой формы расчетов регулируется специальным документом — Унифицированными правилами по инкассо, разработанными Международной торговой палатой МТП № 322, редакция 1978г. К этим правилам присоединились банки большинства стран мира, в том числе и наша страна. Правилами определяются виды инкассо, порядок представления документов к платежу и совершение платежа акцепта, а также другие вопросы.

Инкассовые расчеты документарные, то есть документы проходят через банк. Порядок проведения расчетов с использованием инкассового поручения рассмотрен на рис. 1.2.

Рисунок 1.2 — Порядок проведения расчетов с использованием инкассового поручения

Документы, с которыми производятся операции, делятся на две группы: финансовые документы (переводные векселя, простые векселя, чеки, платежные расписки и другие документы, используемые для получения платежа денежными средствами) и коммерческие документы (счета, отгрузочные документы и другие, не являющиеся финансовыми документами).

В связи с этим разделением инкассо бывает двух видов: чистое инкассо — инкассо только финансовых документов и документарное инкассо, при котором финансовые документы сопровождаются коммерческими или имеют место только коммерческие документы.

В случае чистого инкассо банк получает от экспортеров векселя или чеки, выставленные импортером в пользу российской организации. При документарном инкассо банк (в этом случае он носит название банк-ремитент) принимает товарные; платежные и другие документы в сопровождение инкассового поручения. Как правило, банки не принимают на себя ответственность за правильность оформления товарных документов и соответствие их требованиям контракта, ограничиваясь лишь проверкой соответствия представленных документов по внешним признакам. При расчетах за товар, поставленный импортеру на условиях коммерческого кредита, экспортер вместе с товарными документами сдает в банк срочные тратты, выписанные на имя плательщика по приказу банка. При этом банк обязуется проследить, чтобы акцепт по форме был правильным и полным.

В случае использования инкассо при расчетах за импортируемые товары и полученные услуги документы попадают в представляющий и инкассирующий банк. Документы регистрируются и передаются для оплаты импортеру. При наличии у клиента обоснованных причин задержки платежей, он сообщает об этом в банк. Если документы акцептованы и клиент не имеет причин отказа в оплате, то банк проводит платеж по заявлению клиента. Эта операция является более сложной для банка и более дорогой для клиента, чем перевод.

Банковский перевод — не документарная форма расчетов. Это значит, что документы через банк не проходят, а получаются непосредственно плательщиком. Порядок проведения расчетов с использованием перевода рассмотрен ниже.

Банковский перевод в расчетах за экспортированные товары и оказанные услуги от иностранного банка поступает в виде СВИФТ сообщений либо телеграфных поручений. Исполнение таких поручений начинается с проверки подписей иностранного банка, переводных ключей на подлинность. При исполнении банковского перевода в расчетах за импортируемые товары или полученные услуги коммерческий банк выполняет поручения своих клиентов, имеющих в банке текущий валютный счет, на перевод средств за границу в оплату стоимости импортированного товара, товарных документов или документов об оказании услуг. Оплата производится в качестве авансовых платежей по контракту, в оплату простых и переводных векселей за купленный в кредит товар, погашение задолженности в результате перерасчетов, а также на другие цели, предусмотренные российским законодательством.

При осуществлении банковского перевода коммерческий банк только выполняет платежные поручения иностранных банков или оплачивает в соответствии с условиями корреспондентских отношений выставленные на него банковские чеки по денежным (контрактным) обязательствам иностранных партнеров, а также выставляет платежные поручения и банковские чеки на иностранные банки по денежным обязательствам российских импортеров.

Банковский перевод представляет собой простое поручение коммерческого банка своему корреспонденту выплатить определенную сумму денег по просьбе и за счет перевододателя иностранному получателю (бенефициару) с указанием способа возмещения банку-плательщику выплаченной им суммы. Банк переводополучателя руководствуется конкретными указаниями, содержащимися в платежном поручении. Возможно, что в поручении содержится условие платежа против предоставления бенефициаром в банк коммерческих и финансовых документов или представления расписки. Такая форма перевода называется документарным, или условным переводом.

Расчеты являются важнейшей функцией банков во всех странах мира, это отличает банки от других финансовых институтов. Для качественного обеспечения расчетов необходимо использовать современные технологии. Сегодня банки в России создают по международным стандартам собственные расчетные центры, которые позволяют улучшить качество предоставляемых услуг и обеспечить оперативное решение вопросов клиентов банка. Техническое оснащение такого центра осуществляется с использованием последних достижений мировой техники.

Осуществление международных расчетов с применением современных технологий — это сегодня прежде всего расчеты с применением международной системы СВИФТ. Данная система позволяет проводить унифицированные международные расчеты с 6000 финансовых организаций во всем мире. Сообщество всемирных межбанковских финансовых телекоммуникаций, сокращенно СВИФТ, представляет возможность проводить эффективную работу по выполнению банковских операций через прекрасно защищенную от несанкционированного доступа, надежную и стандартизированную телекоммуникационную сеть. До того как данная система получила свое развитие в России, банки для выполнения международных расчетов пользовались телексными или телеграфными сообщениями. Предварительно банки обменивались телеграфными ключами, которые представляли собой свод таблиц для ключевания платежных сообщений и цифровых данных. Телеграфные ключи позволяли определить оригинальное или поддельное поручение и являлись гарантией для банковского контроля.

Система СВИФТ автоматизировала данные операции и значительно упростила работу по подготовке и передаче межбанковских сообщений. Первые из наших коммерческих банков уже в конце 1990г. стали членами данного сообщества, а с 1992г. данная система стала уже активно использоваться в России. За пять лет работы российскими банками со СВИФТ в десятки и сотни раз возросло количество передаваемых сообщений, неизмеримо выросла сложность решаемых задач. В настоящее время крупнейшими российскими банками ежеквартально передается через СВИФТ более 200 тыс. сообщений.

Однако система СВИФТ не предназначена для осуществления расчетов, она лишь передает информацию для их реализации, а фактическое перечисление денег проводят сами банки путем отражения операций по счетам ностро и лоро. Участие в этой системе дает банкам возможность использовать круглосуточную высокоскоростную сеть передачи банковской информации в стандартной форме при высокой степени защиты от несанкционированного доступа.

На сегодняшний день в крупнейших российских банках доля платежных сообщений, обрабатываемых в автоматическом режиме с использованием современных банковских технологий, составляет 90-95%, тогда как по оценкам СВИФТ этот показатель в мире варьируется в среднем от 31% до 49%.

Все это позволяет осуществлять расчеты клиентов в любой точке мира в минимальные сроки и получить признание со стороны ведущих финансовых институтов мира. Это выражается в предоставлении западными банками кредитных линий для подтверждения аккредитивов и гарантий, открываются чистые кредитные линии для проведения операций ФОРЕКС, появилась возможность по предоставлению овердрафтных линий и возврату части комиссии за операции. В целом современные технологии в международных расчетах позволяют осуществлять банковские операции с наибольшей выгодой для клиентов и банков.

2. Практическое задание

Задача 1

У клиента банка счет в английских фунтах стерлингов, а он хочет внести 5000 швейцарских франков. Определить на какую сумму пополниться счет клиента, если известны следующие курсы:

| Покупка | Продажа | |

| фунт стерлингов / доллар США | 1.8500 | 1.8550 |

| доллар США / швейцарских франк | 1.2565 | 1.2580 |

Решение: Пустьфунт стерлинг – валюта А, доллар США — валюта В, швейцарский франк – валюта С.

Рассчитаем кросс-курс А/С (на основании курсов А/В и В/С):

курс покупки А/С=(курс покупки А/В)х (курс покупки В/С)=1,8500х 1,2565=2,3245

Курс продажи А/С=(курс продажи А/В)х (курс продажи В/С)=1,8550х 1,2580=2,3336

Покупка / Продажа

Получаем курс А/С: фунт стерлинг / швейцарский франк 2,3245 2,3336

Далее определим, на какую сумму пополнится счет клиента в валюте А (английских фунтах стерлингов), а он хочет внести валюту С (швейцарских франков ) в размере 5000: составим пропорцию: 1-2,3336

А-5000

получаем 5000/2,3336=2142,61 А(английских фунтов стерлингов).

Ответ: на сумму в 2142,61 английских фунтов стерлингов пополниться счет клиента.

Задача 2.

Банку в России предложили депозит в долларах США на 6 месяцев (182 дня).

Банк предполагает разместить привлеченные средства на рынке рублей. Определить возможную ставку банка по депозиту в долларах США, если:

| ставка на рынке рублей | 6 мес. | 10-12% |

| Курс доллара США к рублю | спот | 28.30 – 28.60 |

| 6 мес. | 0.50 – 0.75 |

Решение:

Банку в предложили депозит в валюте А на 6 месяцев (182 дня).

Банк предполагает разместить привлеченные средства на рынке валюты В. Ставки на рынке валюты В на 6 месяца 10-12% годовых. Определить возможную ставку банка по депозиту в валюте А.

Валюта А котируется с премией, т.к. 0,50<0,75 по отношению к валюте В. Для определения курса форвард эту премию прибавляют к курсу спот. Ожидаемый курс АВ через 6 месяцев: 28,80 – 29,35

Схема конвертации выглядит так: А→В→А, т.е. банк продаст валюту А другому банку по курсу 28,30(спот) и одновременно покупает ее у 3-го банка по курсу Rf=29.35(форвард).

FM(форвардная маржа)= курс спот продажи валюты А — курс форвард покупки валюты А=28,30 — 29,35= — 1,05

2) Находим доходность свопа в виде годовой ставки %:

Ifm=360FM/Rft=360*(-1.05)/29.35*182= — 0.07076≈ — 0.07(-7% годовых), т.е. своп убыточен.

Валюта В будет размещена под 10% годовых. Общая эффективность операции 10-7=3% годовых. Ставка банка по депозиту в валюте А (доллар США) равна 3% годовых.

Ответ:

Заключение

Вопрос расчетов является одним из ключевых вопросов в международном торговом обороте. Значительную часть внешнеэкономических отношений составляет внешняя торговля. Международные расчеты охватывают расчеты по внешней торговле товарами и услугами, а так же некоммерческим операциям, кредитам и движению капиталов между странами, в том числе связаны со строительством объектов за границей и оказанием помощи, развивающимся странам.

Одним из важнейших составляющих внешнеэкономических связей является осуществление расчетов за полученные товары, услуги. От выбора форм и условий расчетов зависят скорость и гарантия получения платежа, сумма расходов, связанных с проведение операций через банки. Поэтому внешнеторговые партнеры в процессе переговоров согласовывают детали условий платежа и затем закрепляют их в контракте.

При определении валютно-финансовых и платежных условий контрактов проявляется противоположность интересов экспортера, который стремиться получить максимальную сумму валюты в кратчайший срок, и импортера, заинтересованного в выплате наименьшей суммы валюты, ускорении получения товара и отсрочке платежа до получения выручки от его реализации. Выбор валютно-финансовых и платежных условий сделок зависит от характера экономических и политических отношений между странами, соотношения сил контрагентов, их компетенции, традиций и обычаев торговли данным товаром.

Формы международных расчетов, которые разработаны международной практикой, являются своего рода защитными методами от валютных рисков и отличаются друг от друга механизмом, степенью гарантированности и формой участия в расчетах банков. Поэтому необходимо выбрать такую форму расчета, которая независимо от экономической и политической стабильности страны-контрагента давала бы возможность защитить интересы, как экспортера, так и импортера.

Появление и дальнейшее изменение в международных расчетах связаны с развитием и интернационализацией товарного производства и обращения.

Экономические, политические и культурные связи между странами порождают денежные требования и обязательства, платежи по которым подлежат регулированию. С этой целью применяют различные формы международных расчетов. Выбор формы определяется рядом факторов. Некоторые формы расчетов более выгодны экспортеру, другие импортеру.

Международная торговля имеет важное значение для экономики любой страны. Участников внешнеэкономической деятельности можно условно поделить на три группы: экспортеры (производители), импортеры (покупатели), банки (расчеты).

Перед каждым из них стоят свои задачи и проблемы. Вне зависимости от того, к какой группе принадлежит та или иная организация, существует ряд общих норм и правил, которым они должны подчиняться.

В практике международной торговли с учетом взаимных интересов участников внешнеэкономических сделок расчеты осуществляются в самых различных формах — в виде авансовых платежей, в порядке инкассо или акцепта векселя, с аккредитива.

В современной мировой экономике действуют две основные тенденции:

- Усиление целостности мирового хозяйства, его глобализация, что вызвано развитием экономических связей между странами, либерализацией торговли, созданием современных систем коммуникации и информации, мировых технических стандартов и норм.

- Экономическое сближение и взаимодействие стран на региональном уровне, формирование крупных региональных интеграционных структур, развивающихся в направлении создания относительно самостоятельных центров мирового хозяйства.

Глобализация несет с собой не только преимущества, такие как обострение международной конкуренции, экономия на масштабах производства, повышению производительности труда в результате рационализации производства на глобальном уровне и распространения передовой технологии, а также конкурентного давления в пользу непрерывного внедрения инноваций в мировом масштабе, она чревата негативными последствиями или потенциальными проблемами.

Глобализация оказывает огромное влияние на деятельность банков на международном рынке и их международных расчетах в этой сфере.

Список использованной литературы

1. Банковское дело // Под ред. В.И. Ламенкова и Л.П. Дроливецкой.- М.: Финансы и статистика, 2005. — 592с.

2. Деньги. Кредит. Банки: Учебник // Е.Ф. Жуков, Л.М. Максимова, А. В. Печникова и др.; Под ред. Е.Ф. Жукова. М.,2004. – 394 с.

3. Финансы, денежное обращение и кредит: Учебник / Под ред. М.В. Романовского, О.В. Врублевской. М., 2001.

4. Финансовый менеджмент. Задачи и решения. Просветов Г.И. Уч.-мет. пос. 2005 — 376 с.

5. Черкасов В.Е. Валютные расчеты: задачи и решения. — М.: Финансы и статистика, 1998. — 128 с.

6. www.cbr.ru — Сайт Центрального Банка России.