.1 История создания коммерческого предприятия

логистика закупка коммерческий

Преддипломную практику проходила на базе организации Общество с ограниченной ответственностью «ГЛОБУС». Данная организация специализируется на оптовой и розничной торговле моторным топливом и автозапчастями.

Компания «ГЛОБУС» является юридическим лицом и действует в организационно — правовой форме Общества с ограниченной ответственностью с 2006 года.

Уставный капитал составляет 10 тыс. руб.

Местонахождение: собственный склад и офис расположены по адресу 680001 г. Хабаровск ул. Менделеева 1 а.

ООО «ГЛОБУС» с 2006 г. и по настоящий момент ведет активную торговую деятельность. ООО «ГЛОБУС» является официальным дистрибьютором товаров таких торговых марок как: Shell, KYB, NGK Sparkplug, VIC и TF — последний находится в собственности компании. Реализуемые товары преимущественно импортного производства и приобретаются напрямую у производителя, что гарантирует высокое качество и демократичные цены.

Основной профиль деятельности — автомобильное масло В2В и В2С направлений (для большегрузной техники и для легкового транспорта), детали ходовой части, амортизаторы и пружины, фильтры воздушные, масляные и топливные, свечи и катушки зажигания, ремни, тормозные колодки. Все автозапчасти перечисленных выше торговых марок. Также у фирмы есть гарантийная политика — она позволяет клиентам обращаться по претензионным вопросам.

Все это помогло фирме завоевать на рынке большой круг постоянных клиентов. Этот круг постоянно увеличивается, т.к. продукция торговых марок, с которыми сотрудничает ООО «ГЛОБУС», успешно пользуется спросом, как в Хабаровском крае, так и за его пределами.

В компании трудится дружный коллектив профессионалов, главный принцип которых — клиент всегда прав. На любые изменения рынка, появление новинок, потребности своих клиентов фирма реагирует быстро. Основной принцип работы с клиентом — достижение партнерских взаимоотношений, направленных на эффективное, а главное долгосрочное сотрудничество.

ООО «ГЛОБУС» является юридическим лицом по законодательству Российской Федерации и действует на основании Устава, имеет обособленное имущество и отвечает им по своим обязательствам, может от своего имени приобретать и осуществлять гражданские права и нести гражданские обязанности, быть истцом и ответчиком в суде.

Свою деятельность ведет согласно действующему законодательству, принятому Уставу и решениям Собрания учредителей.

Особенности позиционирования торговых марок

... особенностей позиционирования. Для достижения цели курсовой работы, нами были предприняты попытки решить следующие задачи: 1. Рассмотреть понятие торговой марки. 2.Рассмотреть теорию позиционирования торговой марки на рынке. .Проанализировать политику позиционирования компании «Coca-cola». Гипотеза - позиционирование торговой марки, это ...

ООО «ГЛОБУС» свою деятельность осуществляет самостоятельно, распоряжается полученной прибылью, оставшейся в его распоряжении после уплаты налогов и других обязательных платежей. Самостоятельно планирует свою деятельность и определяет перспективы развития, исходя из спроса на продаваемую продукцию, услуги и необходимости обеспечения коммерческого и социального развития, но при этом соблюдая правила, прописанные в дистрибьюторских соглашениях. Зачастую, это очень трудно сделать, но руководство компании умеет правильно принять решение.

1.2 Организационная структура ООО «ГЛОБУС»

Организационно-правовая форма фирмы «ГЛОБУС» — это общество с ограниченной ответственностью.

При учреждении ООО «ГЛОБУС» были соблюдены все процедуры принятия учредителями решений по вопросам учреждения ООО и последующем прохождением процедур создания ООО в регистрирующих органах.

Согласно п. 3 ст. 89 Гражданского Кодекса Российской Федерации (в ред. Федерального закона от 30.12.2008 №312-ФЗ) учредительным документом ООО является его устав. (Приложение 2)

Как правило, организационная структура любого предприятия «подстраивается» под номенклатуру продукции, объем продаж и другие параметры.

ООО «ГЛОБУС» имеет линейную организационную структуру. Основы линейных структур составляет так называемый «шахтный» принцип построения и специализация управленческого процесса по функциональным подсистемам организации (маркетинг, производство, исследования и разработки, финансы, персонал и т.д.).

Создание отделов (подразделений) путем группирования аналогичных производственных функций и служащих позволяет добиться более эффективного управления, необходимой гибкости руководства компанией.

Численность работников Общества на 15.10.2014: 54 чел.

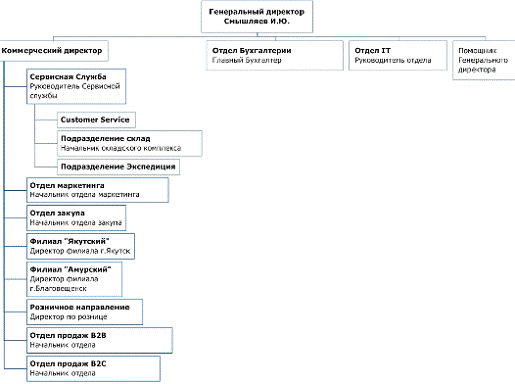

Структуру (Рис. 1.1) и штатную численность Отделов утверждает Генеральный директор, исходя из условий и особенностей деятельности Общества, по представлению менеджера по персоналу и согласованию с коммерческим директором. Распределение обязанностей между сотрудниками Отдела производится начальниками отделов.

Рис. 1.1 Организационная структура ООО «ГЛОБУС»

Генеральный директор ООО «ГЛОБУС» — Смышляев Игорь Юрьевич, он же является его основателем, он осуществляет координацию всех служб и отделов предприятия, разрабатывает стратегические направления развития предприятия и осуществляет их экономическую целесообразность; планирование и бюджетирование рекламных мероприятий.

Коммерческий директор ООО «ГЛОБУС» — осуществляет организацию работы коммерческой службы; управление персоналом коммерческой службы; обеспечение показателей доходной части бюджета; формирование маркетинговой, ассортиментной, ценовой и рекламной политики компании; планирование продаж; контроль продаж; анализ конкурентной среды, рынка товаров круга поставщиков; изучение потребительского рынка, исследования покупательского спроса, степени удовлетворенности клиентов; работу с клиентами; совершенствование обслуживания клиентов; развитие и оптимизация каналов сбыта; контроль кредиторской и дебиторской задолженности.

Главный бухгалтер ООО «ГЛОБУС» — обеспечивает контроль и отражение на счетах бухгалтерского учета всех осуществляемых предприятием хозяйственных операций, предоставляет оперативную информацию, составляет в установленные сроки бухгалтерскую отчетность, осуществляет экономический анализ финансово — хозяйственной деятельности предприятия, в целях выявления и мобилизации внутренних резервов. Согласно учетной политике, в организации принята общая система налогообложения (ОСНО), у филиалов — ЕНВД. В связи с этим в организации в полной мере ведется бухгалтерский и налоговый учет.

Таможенный контроль

... позволило более чем вдвое ускорить таможенные операции с товарами взаимной и транзитной торговли. На смену тотальному контролю на этапе таможенного оформления приходят система анализа и управления рисками и ... них задач и функций в сфере таможенного дела, в том числе в налоговой сфере и сфере валютного контроля. Права и обязанности таможенных органов в части финансового контроля за соблюдением ...

Начальник одела продаж — выполняет оперативную, консультативную, координационную работу, включающую административно-хозяйственное руководство отделом продаж и его структурными подразделениями, направленную на максимальное извлечение прибыли и обеспечение надежности поставок при реализации товаров и оказания услуг.

Менеджер по работе с клиентами (и менеджер по продажам) — разрабатывает и обеспечивает реализацию мероприятий по организации и созданию сети сбыта товаров (разработка и построение каналов движения товаров к потребителям; построение отношений с оптовыми и розничными торговыми предприятиями, развитие дилерских отношений).

Организует преддоговорную работу (выбор вида договоров: дистрибьюторский, купли-продажи, пр.; определение способов и форм исполнения обязательств, разработка преддоговорной документации, согласование разногласий, анализ документации покупателей, пр.) и заключает договоры (купли-продажи, поставки, пр.).

Создает и обеспечивает постоянное обновление информационных баз о покупателях (организационно-правовые формы, адреса, реквизиты, номера телефонов, фамилии руководителей и ведущих специалистов, финансовое состояние, объемы закупок, объемы продаж, своевременность и полнота исполнения обязательств, др.).

Анализирует объемы продаж и подготавливает отчеты по результатам анализа для представления вышестоящему должностному лицу.

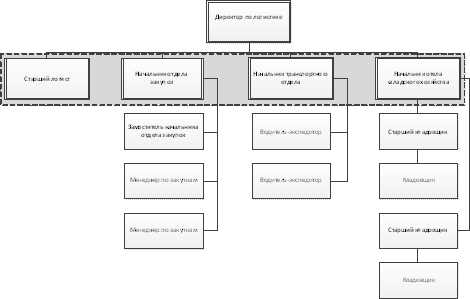

Департамент логистики является структурным подразделением предприятия (Рис. 1.2)

Рис. 1.2 Схема структурного подразделения ООО «ГЛОБУС» — Департамент логистики

Основные задачи Департамента: оптимизация затрат на обеспечение логистической составляющей работы предприятия; организация и контроль бесперебойности и продуктивности ежедневной работы; оценка и анализ издержек, связанных с исполнением логистических операций, оценка и анализ производительности операций по логистике; выработка предложений по оптимизации себестоимости закупаемого сырья, оборудования и отгружаемых товаров; соблюдение утвержденной сметы затрат, статей бюджета.

Директор по логистике — основные обязанности организация, координация и управление логистическими процессами предприятия; проектирование логистических систем; разработка и внедрение методических и нормативных материалов по логистике для конкретных подразделений, определение функций и операций; контроль применения разработанных методических и нормативных материалов; разработка форм и методов ведения отчетности; контролирование правильности и своевременности исполнения поставленных задач подразделениями службы логистики; управление жизненным циклом продукта; координация межфункциональных связей; координация межорганизационных связей; управление логистическим персоналом; организация обучения персонала, знакомство персонала с основами логистики; формирование бюджета на логистику; обеспечение поддержания баланса между стоимостью и эффективностью логистических операций; координация и направление финансовых потоков, связанных с логистическими процессами; обеспечение документооборота всех технологических процессов; организация обработки транспортной и товаросопроводительной документации; координация взаимодействия службы логистики с другими подразделениями предприятия в соответствии с разработанными и утвержденными технологическими схемами; управление затратами на логистику; анализ затрат на логистику; анализ логистических издержек.

Организация закупок товаров торговым предприятием (на примере ...

... правил торговли по качеству товаров. Коммерческая работа по оптовым закупкам товаров в рыночных условиях должна основываться на принципах современного маркетинга. С помощью методов маркетинга коммерческие работники, руководители, менеджеры торговых предприятий получают ...

Старший логист — Осуществляет управление, координацию и контроль работы отдела закупок, отдела складского хозяйства и транспортного отдела по доставке, приемки на склад, хранения и отпуска со склада товаров; организацию и контроль за выполнением отгрузок заказов Клиентам Предприятия; организацию и контроль за выполнением доставки грузов от поставщиков предприятия; распределение подвижного состава по маршрутам; формирование оптимальных маршрутов и сроков доставки; управление процессом доставки заказов; планирование доставок на день, неделю, месяц, квартал; поиск и ведение переговоров с потенциальными поставщиками логистических услуг, осуществление контроля над выполнением обязательств в рамках существующих договоров, претензионная работа с поставщиками услуг; регулярный мониторинг рынка логистических услуг.

Начальник отдела закупок — выполняет следующие функциональные обязанности: руководит работой Отдела закупок, распределяет среди менеджеров Отдела ответственность за определенные товарные группы и за дополнительные направления работы. Определяет порядок и процедуру закупки товаров, критерии и нормы проведения сделок по закупке, определяет и согласовывает порядок расчетов с Поставщиками.

Контролирует состояние складских запасов по всем ассортиментным группам. Проводит оптимизацию закупочной политики (частота заказов, размер заказа, момент заказа, неснижаемый остаток на складе) с учетом изменений покупательского спроса, сезонных колебаний, предельных сроков реализации, ситуации в производстве конкретных товаров, а также других необходимых факторов.

Проводит регулярный анализ статистики по товарным группам и Отдельным товарным позициям, определяет прибыльные, малоприбыльные и убыточные группы товаров, обеспечивает корректировку закупочной политики по результатам такого анализа. Принимает решения о необходимых Компании изменениях условий работы с конкретными Поставщиками (о необходимых скидках, изменениях входных цен, условий оплаты, доставки, фасовки и так далее), а также решения о размерах дальнейших закупок или об их возможном прекращении, в случае необходимости, согласует свои решения с Директором по логистике.

Изучает маркетинговую информацию, коммерческие предложения и рекламные материалы с целью выявления устойчивого спроса на новые группы товаров и / или изменения спроса на товары из существующего ассортимента Компании. Рассматривает и, исходя из экономических интересов Предприятия, утверждает предложения менеджеров Отдела по закупке закрепленных за ними товарных позиций. Контролирует и обеспечивает подготовку заключения договоров с производителями и Поставщиками, согласование условий и сроков поставок, изучает возможность и целесообразность кооперации Компании с другими Предприятиями и организациями для получения более выгодных условий закупки. Следит за предоставлением Предприятию наиболее выгодных и благоприятных условий по оплате.

Менеджер по закупкам — обеспечивает поиск потенциальных поставщиков; ведет коммерческие переговоры с поставщиками в интересах Предприятия; обеспечивает оперативное реагирование на информацию, поступающую от поставщиков, и доведение ее до сведения руководства; обеспечивает осуществление маркетинговых исследований по изучению предложений от поставщиков, уровню цен, перспектив развития рынка сбыта; обеспечивает прием и обработку заказов от менеджеров отдела продаж, оформление необходимых документов, связанных с закупкой продукции; осуществляет информирование менеджеров отдела продаж обо всех изменениях в ассортименте, увеличениях и снижениях цен, времени поставки продукции на склад; осуществляет окончательное согласование с поставщиком условий по ценам, дате отгрузки и способу доставки продукции на склад; обеспечивает ведение рабочей и отчетной документации; обеспечивает поддержание в активном состоянии данных о поставщиках в информационной системе; обеспечивает ведение претензионной работы; осуществляет обеспечение своевременного поступления продукции на склад на основании документов от поставщиков, заполненных в соответствии с законодательством; обеспечивает недопущение дебиторской задолженности по расчетам с поставщиками; осуществляет техническую и информационную поддержку других отделов; обеспечивает отделы и службы компании всей необходимой информацией о товарах (своевременно информирует отделы и службы компании о новых предложениях, новые поступлениях, обеспечивает постоянное наличие каталогов и рекламных материалов от поставщиков, обеспечивает наличие необходимой информации о товаре в торгово-учетной системе).

Начальник отдела складского хозяйства — руководит работой Отдела складского хозяйства по приему, хранению и отпуску товарно-материальных ценностей, по их размещению с учетом наиболее рационального использования складских площадей, облегчения и ускорения поиска необходимых материалов, инвентаря и т.п. Обеспечивает сохранность складируемых товарно-материальных ценностей, соблюдение режимов хранения, правил оформления и сдачи приходно-расходных документов. Следит за наличием и исправностью противопожарных средств, состоянием помещений, оборудования и инвентаря на складе и обеспечивает их своевременный ремонт. Организует проведение погрузочно-разгрузочных работ на складах с соблюдением норм, правил и инструкций по охране труда. Обеспечивает сбор, хранение и своевременный возврат поставщикам погрузочного реквизита.

Обеспечивает соблюдение правил оформления и сдачи приходно-расходных документов. Участвует в проведении инвентаризаций товарно-материальных ценностей. Контролирует ведение учета складских операций, составления установленной отчетности. Принимает участие в разработке и осуществлении мероприятий по повышению эффективности работы складского хозяйства, сокращению расходов на транспортировку и хранение товарно-материальных ценностей, внедрению в организацию складского хозяйства современных средств вычислительной техники, коммуникаций и связи.

Начальник транспортного отдела — координирует взаимодействие транспортного отдела с другими подразделениями Предприятия в соответствии с разработанными и утвержденными технологическими системами; контролирует правильность и своевременность исполнения сотрудниками отдела поставленных задач; контролирует соблюдение сотрудниками отдела принятых схем документооборота, правил и сроков подготовки и сдачи документов в архив; принимает участие в рассмотрении коммерческих и претенциозных вопросов, связанных с функциями транспортного отдела; контролирует своевременность решения всех вопросов, связанных с доставкой и последующим оформлением грузов. Контролирует организацию работы с подвижным и водительским составом, обеспечивать бесперебойную работу транспорта; контролирует правильность и полноту ведения в отделе документации, связанной с выходом в рейсы подвижного и водительского состава; разрабатывает и вносит предложения по совершенствованию схем оформления грузов; контролирует соблюдение норм расчетов по отделу, в соответствии с утвержденной сметой; своевременно и в полном объеме составляет и передает в бухгалтерию необходимые отчеты; контролирует своевременность сдачи отчетов в бухгалтерию сотрудниками отдела.

На машинах компании осуществляется:

- забор грузов из терминалов транспортных компаний;

- забор грузов у городских региональных поставщиков;

- доставка грузов покупателям (в рамках услуги «доставка средствами ООО ГЛОБУС») по городу.

У компании есть два обособленных подразделения: филиал «Амурский» в г. Благовещенск и филиал «Якутский» в г. Якутске.

.3 Ассортимент продукции предприятия

Ассортимент предлагаемых товаров составляет более 2000 наименований. Выбор производителей и брендов, товары которые предлагает компания не ограничивается только дистрибьюторскими контрактами. Компания поставляет продукцию, представляющую интерес для клиентов.

Постоянное наличие всех наименований товаров на складах позволяет компании без перебоев обеспечивать клиентов полным ассортиментом и нужным объемом товаров. Кроме складов в Хабаровске компания ООО «ГЛОБУС» поставляет продукцию на 7 региональных складов Дальнего Востока и Сибири. С ними работают компании из 19 городов России.

Компания «ГЛОБУС» — это команда, созданная для того, чтобы:

- Каждый житель Дальнего Востока и Сибири смог получить продукцию высокого качества и в кратчайшие сроки.

- Обеспечить самый короткий и надёжный путь товара от производителя к потребителю.

- Доказать каждому автолюбителю, что на российском рынке могут предложить высшее качество по доступным ценам.

Для формирования общей характеристики деятельности организации рассмотрим основные технико-экономические показатели в таблице Таблица 1.

Таблица 1 Основные технико-экономические показатели деятельности ООО «ГЛОБУС»

|

№ п/п |

Наименование показателей |

2011 |

2012 |

2013 |

Изменение |

|||

|

Абсолютное, тыс. руб. |

Относительное, % |

|||||||

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

2012/2011 |

2013/2012 |

2012/2011 |

2013/2012 |

||

|

1 |

Выручка от реализации продукции, тыс. руб. |

307 472 |

315 957 |

327 950 |

8 485 |

11 993 |

2,7596 |

3,7958 |

|

2 |

Себестоимость реализованных товаров, тыс. руб. |

258 067 |

263 313 |

267 147 |

5 246 |

3 834 |

2,0328 |

1,4561 |

|

3 |

Прибыль от реализации, тыс. руб. |

49 405 |

52 644 |

60 803 |

3 239 |

8 159 |

6,5560 |

15,4984 |

|

4 |

Затраты на 1 руб. выручки, руб. |

0,84 |

0,83 |

0,81 |

-0,006 |

-0,018 |

-0,7151 |

-2,2093 |

|

5 |

Среднесписочная численность работников, чел. |

28 |

29 |

46 |

1 |

17 |

3,5714 |

58,6207 |

|

6 |

Среднемесячная заработная плата 1 рабочего, руб. |

22 429 |

23 613 |

21 380 |

1 183 |

-2 233 |

5,2759 |

-9,4578 |

|

7 |

Среднегодовая производительность труда 1 работника, тыс. руб./чел. |

10 981 |

10 895 |

7 129 |

-86,07 |

-3 765,72 |

-0,7838 |

-34,5635 |

|

8 |

Стоимость ОПФ по балансу (на 2010 г.=2065) |

2 195 |

6 779 |

5 987 |

4 584 |

-792 |

208,8383 |

-11,6831 |

|

9 |

Среднегодовая стоимость ОПФ (на 2010 г.=2065) |

2 130 |

4 487 |

6 383 |

2 357 |

1 896 |

110,6573 |

42,2554 |

|

10 |

Фондоотдача (выручка / Срг ОПФ) |

144,35 |

70,42 |

51,38 |

-73,94 |

-19,04 |

-51,2195 |

-27,0356 |

Анализируя вышеприведенные показатели, можно сделать вывод, что продажи организации растут и за 2012 год увеличились на 8485 тыс. руб., что составило 2,76%. В динамике за 2013 год также прошло увеличение выручки от продаж на 11 993 тыс. руб. (3,79%).

Этот фактор повлиял на увеличение прибыли Общества на 3239 тыс. руб., что составило 6,56%, а в 2013 году — 8159 тыс. руб. (15,50%), что является значительным изменением и признаком ведения грамотной политики продаж. Так же на увеличение прибыли повлияло незначительное снижение затрат на 0,71% и 2,21% соответственно.

Производительность труда выросла на 4,07% в 2012 г., а в 2013 г. снизилась на 12,97% в следствии того, что среднесписочная численность увеличилась на 17 чел. в 2013 г. (58,62%), а 2012 г. всего на 1 чел., что составило 3,57% к численности работников за прошлые периоды.

Среднемесячная заработная плата увеличилась на 5,28% в 2012 г. и на — 9,46% — в 2013 году. В данном случае это связано с ростом продаж и рынком сбыта продукции — были открыты два филиала в разных регионах в Амурской области в г. Благовещенске и в Республике Саха Якутия в г. Якутске, что повлекло за собой расширение штата (38,05%).

Производительность труда не выросла по этой же причине — новый рынок сбыта не может приносить сразу достаточный доход, особенно это коснулось с открытием филиала в г. Якутске.

Среднегодовая стоимость основных фондов увеличилась на 2357 тыс. руб., что составило 110,66% в 2012 году, а в 2013 году эта цифра составила 1896 тыс. руб. (42,26%).

Данное увеличение обусловлено приобретением новой техники для организации хранения товаров на складе в 2012 году и выбытием ОС в 2013 году. Данный фактор не влияет на изменение объема продаж — этим и обуславливается факт значительного снижения фондоотдачи 2012 г. на 73,94 (51,22%) и 2013 г. на 19,04 (27,04%).

Таким образом, анализ данных Таблицы 1 дает нам право утверждать, что деятельности Общества характерна положительная динамика, что в перспективе обеспечит рост прибыли от данной деятельности.

.1 Оценка результатов финансового состояния ООО «ГЛОБУС»

Создание и применение программы по контролю дебиторской задолженности для целей управленческого учета позволит сформировать и преобразовать первичную информацию в информационную систему. В дальнейшем эта система станет основой для проведения оценки и анализа финансового состояния организации, поиска резервов повышения рентабельности продаж и снижения издержек. Такая систематизация увеличит эффективность финансового управления.

Т.к. управленческая отчетность является только проектом, то в качестве основания для анализа финансового состояния организации возьмем бухгалтерскую отчетность. И в первую очередь проведем анализ ликвидности баланса Общества. Для этого рассмотри анализ структуры баланса. В практике применяется несколько способов чтения баланса — это вертикальный, горизонтальный и трендовый.

Вертикальный анализ представляет собой финансовый отчет в виде относительных показателей. Это позволяет проанализировать удельный вес каждой статьи баланса в его общем итоге.

В Таблице 2 рассмотрим вертикальный анализ бухгалтерского баланса ООО «ГЛОБУС».

Таблица 2 Вертикальный анализ бухгалтерского баланса ООО «ГЛОБУС»

|

Наименование статьи баланса |

Код строки |

2011 г. |

В% к валюте баланса |

2012 г. |

В% к валюте баланса |

2013 г. |

В% к валюте баланса |

Изменение 2011/ 2012 |

Изменение 2012/ 2013 |

|||

|

АКТИВ |

||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Нематериальные активы |

1110 |

31 |

0,022 |

26 |

0,016 |

22 |

0,011 |

-0,006 |

-0,005 |

|||

|

Основные средства |

1150 |

2 164 |

1,529 |

6753 |

4,14 |

5965 |

2,947 |

2,611 |

-1,193 |

|||

|

Отложенные налоговые активы |

1180 |

28 |

0,02 |

43 |

0,026 |

152 |

0,075 |

0,007 |

0,049 |

|||

|

Итого по разделу I |

1100 |

2 223 |

1,57 |

6822 |

4,182 |

6138 |

3,033 |

2,612 |

-1,149 |

|||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Запасы |

1210 |

116 115 |

82,016 |

125 611 |

77,003 |

168 424 |

83,225 |

-5,013 |

6,222 |

|||

|

НДС по приобретенным ценностям |

1220 |

8 |

0,006 |

0 |

0 |

116 |

0,057 |

-0,006 |

0,057 |

|||

|

Дебиторская задолженность |

1230 |

21 087 |

14,894 |

27 154 |

16,646 |

24 326 |

12,020 |

1,752 |

-4,626 |

|||

|

Финансовые вложения |

1240 |

309 |

0,218 |

0 |

0 |

0 |

0,000 |

-0,218 |

0,000 |

|||

|

Денежные средства и денежные эквиваленты |

1250 |

651 |

0,46 |

2 840 |

1,741 |

2598 |

1,284 |

1,281 |

-0,457 |

|||

|

Прочие оборотные активы |

1260 |

1 185 |

0,837 |

697 |

0,427 |

769 |

0,380 |

-0,41 |

-0,047 |

|||

|

Итого по разделу II |

1200 |

139 354 |

98,431 |

156 303 |

95,818 |

196 234 |

96,967 |

-2,613 |

1,149 |

|||

|

БАЛАНС |

1600 |

141 576 |

100 |

163 125 |

100 |

202 372 |

100 |

|||||

|

ПАССИВ |

||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||||||||||

|

Уставный капитал |

1310 |

10 |

0,007 |

10 |

0,006 |

10 |

0,005 |

-0,001 |

-0,001 |

|||

|

Нераспределенная прибыль |

1370 |

64 814 |

45,78 |

82 266 |

50,431 |

96 367 |

47,619 |

4,651 |

-2,812 |

|||

|

Итого по разделу III |

1300 |

64 824 |

45,787 |

82 276 |

50,437 |

96 377 |

47,624 |

4,65 |

-2,813 |

|||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||

|

Отложенные налоговые обязательства |

1420 |

6 |

0,004 |

7 |

0,004 |

8 |

0,004 |

0 |

0,000 |

|||

|

Итого по разделу IV |

1400 |

6 |

0,004 |

7 |

0,004 |

0,004 |

0 |

0,000 |

||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||

|

Заемные средства |

1510 |

52 579 |

37,138 |

51 087 |

31,318 |

48 860 |

24,144 |

-5,821 |

-7,174 |

|||

|

Кредиторская задолженность |

1520 |

24 165 |

17,069 |

29 376 |

18,008 |

57 127 |

28,229 |

0,94 |

10,221 |

|||

|

Прочие обязательства |

1550 |

2 |

0,001 |

380 |

0,233 |

0 |

0,000 |

0,232 |

-0,233 |

|||

|

Итого по разделу V |

1500 |

76 747 |

54,209 |

80 842 |

49,558 |

105 987 |

52,372 |

-4,651 |

2,814 |

|||

|

БАЛАНС |

1700 |

141 576 |

100 |

163 125 |

100 |

202 372 |

100 |

|||||

Таким образом, мы получили структуру состава средств и источников организации, где показано процентное отношение статей баланса к его итогу.

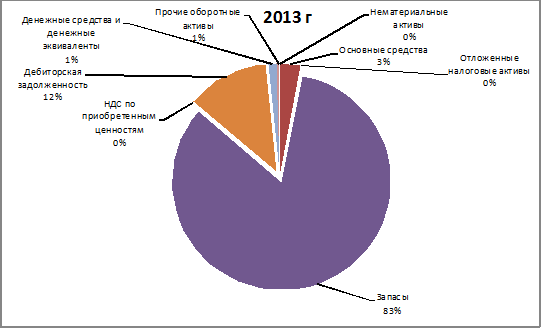

Из таблицы видно, что актив состоит из запасов на 82,016% в 2011 г., на 77,003% — в 2012 г. и в 2013 г. — на 83,225%. И формируются эти запасы за счет нераспределенной прибыли и краткосрочных кредитов и займов. ООО «ГЛОБУС» — это торговая организация и доля запасов играет огромную роль в деятельности организации. Необходимо поддерживать оптимальный запас товарных групп для нормального функционирования предприятия. Этим обуславливается высокий процент запасов в балансе фирмы. В 2012 году произошло уменьшение краткосрочных кредитов и займов в структуре баланса на 5,821% (с 37,138% до 31,318%), вместе с этим уменьшилась и доля запасов на 5,013%.

Доля основных средств в течении трех лет колебалась в среднем на 2,872% (2011 г. — 1,529%, 2012 г. — 4,14%, 2013 г. — 2,947%) — это значительный рост в отношении данного показателя, что уже на данном этапе анализа означает о расширении деятельности организации. Были открыты филиалы, и требовалось финансовое вложение в оборудовании складского помещения — был закуплен и смонтирован складской комплекс для хранения автозапчастей.

Нераспределенная прибыль показывает оставшийся доход фирмы после оплаты всей задолженности перед поставщиками и работниками компании. Возросла доля нераспределенной прибыли на 4,65%, при этом ее доля в балансе на 2011 г. составляла 45,78%, а в 2012 г. — уже 50,437%, в 2013 г. — 47,619%. Доля дебиторской и кредиторской задолженности в 2011 г. и 2012 г. не поднимается выше 20%, а в 2013 году% дебиторской задолженности снизился до 12,020%, а% кредиторской задолженности наоборот увеличился до 28,229%. Это связано прежде всего с кредитной политикой поставщиков при заключении договоров — некоторые поставщики предоставляют отсрочку платежа до 90 дней. Дебиторская задолженность также зависит от договорных условий, если клиент платежеспособен, то ему предоставляют отсрочку платежа в днях и в денежном выражении. Например, 50 дней после получения товара и 150 000,00 руб.

Более наглядно структура активов баланса на 2013 г. показана на Схеме Схема 1.

Схема 1 Структура актива баланса за 2013 г.

Использование способа горизонтального анализа баланса заключается в построении одной или нескольких таблиц, в которых абсолютные показатели дополняются относительными темпами роста и прироста (снижения).

Для построения таблиц данные по каждой статье бухгалтерского баланса на начало отчетного периода принимают за 100% — это будет являться базисом. Затем рассчитывают абсолютный прирост (снижение) каждого показателя, т.е. разницу между показателями за разные периоды. Отношение величины прироста (снижения) к базовой величине характеризует темп изменений. Мы рассмотрим горизонтальный анализ в системе одной таблицы (Таблица 3 Горизонтальный анализ бухгалтерского баланса ООО «ГЛОБУС»).

Исходя из данных, рассчитанных в Таблице 3, можно сделать следующие выводы: общий итог баланса в 2012 г. увеличился на 15,22%, что составило 21 549 тыс. руб., в конце 2013 года эта цифра уже составляла 24,059% (39 247 тыс. руб.).

Это значительный прирост, произошедший вследствие увеличения основных средств на 212,06% в 2012 году (4589 тыс. руб.) и увеличения денежных средств в организации на 336,25% (2189 тыс. руб.).

Именно факт поступления новых основных средств и повлиял на увеличение отложенных налоговых активов на 53,57% (15 тыс. руб.) — в 2012 году, в 2013 году — он вырос еще на 253,488% (109 тыс. руб.).

Так же в активе баланса увеличение произошло по статьям «Запасы» и «Дебиторская задолженность». Стоимость запасов увеличилась в 2012 году на 9 496 тыс. руб., что составило 8,18%, в 2013 году — 34% (42 813 тыс. руб.).

Данный факт может быть связан с расширением товарного ассортимента или увеличения объема закупок в связи с увеличением количества дополнительных мест хранения после модернизации на складе.

Так же были выявлены факты снижения показателей в активе баланса в отчетном году. Но это снижение не повлияло на функционирование организации и несущественно сказалось на результате ее работы. Уменьшение стоимости нематериальных активов на 16,13% (5 тыс. руб.) в 2012 году и в 2013 году на 15,385% (4 тыс. руб.) произошло вследствие истечения срока действия лицензии, а уменьшение стоимости прочих оборотных активов на 41,18% (488 тыс. руб.) связано с суммой авансов на 31.12.2012 г., но в 2013 году оборотные активы вновь увеличиваются на 10% (72 тыс. руб.)

Анализируя пассив баланса, можно увидеть, что за текущий период источники формирования активов значительно выросли как в абсолютном, так и в относительном выражении. В их число вошли такие статьи как «Нераспределенная прибыль» +17452 тыс. руб. = 26,93% в 2012 г. и +14 101 тыс. руб. = 17,141%, «Кредиторская задолженность» +5211 тыс. руб. = 21,56% в 2012 г. и в 2013 г. +27 751 тыс. руб. = 94,468%, и «Прочие обязательства» в 2012 г. +378 тыс. руб. = 18900% и в 2013 г. -380 тыс. руб. = 100%.

В суммовом выражении наибольший рост имеет нераспределенная прибыль (но в процентном всего 26,93%), а прочие обязательства на 18900%, что в абсолютном значении составило 378 тыс. руб. Позитивным фактором является уменьшение суммы заемных средств на 2,84%, что может указывать на увеличение потенциала к самофинансированию.

Таблица 3 Горизонтальный анализ бухгалтерского баланса ООО «ГЛОБУС»

|

Наименование статьи баланса |

Код строки |

2011 г. |

2012 г. |

2013 г. |

Изменение 2012/2011 |

Изменение 2013/2012 |

||

|

Абсо лютное |

Относитель ное, % |

Абсо лютное |

Относитель ное, % |

|||||

|

АКТИВ |

||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||

|

Нематериаль ные активы |

1 110 |

31 |

26 |

22 |

-5 |

-16,129 |

-4 |

-15,385 |

|

Основные средства |

1 150 |

2 164 |

6 753 |

5 965 |

4 589 |

212,061 |

-788 |

-11,669 |

|

Отложенные налоговые активы |

1 180 |

28 |

43 |

152 |

15 |

53,571 |

109 |

253,488 |

|

Итого по разделу I |

1 100 |

2 223 |

6 822 |

6 138 |

4 599 |

206,883 |

-684 |

-10,026 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||

|

Запасы |

1 210 |

116 115 |

125 611 |

168 424 |

9 496 |

8,178 |

42 813 |

34,084 |

|

НДС по приобретенным ценностям |

1 220 |

8 |

0 |

116 |

-8 |

-100 |

116 |

|

|

Дебиторская задолженность |

1 230 |

21 087 |

27 154 |

24 326 |

6 067 |

28,771 |

-2 828 |

-10,415 |

|

Финансовые вложения |

1 240 |

309 |

0 |

0 |

-309 |

-100 |

0 |

|

|

Денежные средства и денежные эквиваленты |

1 250 |

651 |

2 840 |

2 598 |

2 189 |

336,252 |

-242 |

-8,521 |

|

Прочие оборот — ные активы |

1 260 |

1 185 |

697 |

769 |

-488 |

-41,181 |

72 |

10,330 |

|

Итого по разделу II |

1 200 |

139 354 |

156 303 |

196 234 |

16 949 |

12,163 |

39 931 |

25,547 |

|

БАЛАНС |

1 600 |

141 576 |

163 125 |

202 372 |

21 549 |

15,221 |

39 247 |

24,059 |

|

ПАССИВ |

||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||||||

|

Уставный капитал |

1 310 |

10 |

10 |

10 |

0 |

0 |

0 |

0 |

|

Нераспределенная прибыль |

1 370 |

64 814 |

82 266 |

96 367 |

17 452 |

26,926 |

14 101 |

17,141 |

|

Итого по разделу III |

1 300 |

64 824 |

82 276 |

96 377 |

17 452 |

26,922 |

14 101 |

17,139 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||

|

Отложенные налоговые обязательства |

1 420 |

6 |

7 |

8 |

1 |

16,667 |

1 |

14,286 |

|

Итого по разделу IV |

1 400 |

6 |

7 |

8 |

1 |

16,667 |

1 |

14,286 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||

|

Заемные средства |

1 510 |

52 579 |

51 087 |

48 860 |

-1 492 |

-2,838 |

-2 227 |

-4,359 |

|

Кредиторская задолженность |

1 520 |

24 165 |

29 376 |

57 127 |

5 211 |

21,564 |

27 751 |

94,468 |

|

Прочие обязательства |

1 550 |

2 |

380 |

0 |

378 |

18 900 |

-380 |

-100 |

|

Итого по разделу V |

1 500 |

76 747 |

80 842 |

105 987 |

4 095 |

5,336 |

25 145 |

31,104 |

|

БАЛАНС |

1 700 |

141 576 |

163 125 |

202 372 |

21 549 |

15,221 |

39 247 |

24,059 |

В общем, тенденцию развития компании можно оценить как абсолютно-положительную. На это указывает рост валюты баланса. Организация в отчетном периоде смогла увеличить стоимость своих активов по статье «Основные средства» за счет собственных средств, при этом нераспределенная прибыль на конец отчетного года значительно прибавила в общей сумме. Такой результат может дать только грамотно разработанная стратегия развития и своевременно предпринятые меры по регулированию финансовых рисков. Для этих целей необходима управленческая отчетность.

Далее перейдем к анализу ликвидности. Для этого рассчитаем коэффициенты ликвидности.

Коэффициент общей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем значение коэффициента больше, тем лучше платежеспособность предприятия. Этот показатель учитывает, что не все активы можно реализовать в срочном порядке.

Коэффициенты ликвидности представляют интерес не только для руководства предприятия, но и для внешних субъектов анализа:

•коэффициент абсолютной ликвидности — для поставщиков сырья и материалов;

•коэффициент общей ликвидности — для инвесторов;

•коэффициент быстрой ликвидности — для банков.

Таблица 4 Коэффициенты ликвидности за 2011, 2012, 2013 гг. ООО «ГЛОБУС»

|

Показатель ликвидности |

Значение показателя |

Изменение показателя |

||||