Производственная практика является важнейшей основной частью при изучении курса бухгалтерского учёта. Производственная практика была проведена в Администрации в период с 19 января по 25 января 2014г.

Основной целью производственной практики является ознакомление с организацией бухгалтерского учёта на конкретном предприятии. Производственная практика по бухгалтерскому учёту направлена на закрепление, расширение и углубление теоретических знаний, полученных при изучении дисциплины «Экономика и бухгалтерский учёт».

Задачами учебной практики являются:

- ознакомление с предприятием;

- обработка первичных бухгалтерских документов;

- разработка и согласование с руководством организации рабочего плана счетов бухгалтерского учёта организации;

- проведение учёта денежных средств, оформление денежных и кассовых документов;

- формирование бухгалтерской проводки по учёту имущества организации на основе рабочего плана счетов бухгалтерского учёта ;

- обобщение материалов и оформление отчёта по практике.

Для составления отчёта я пользовалась основными нормативными документами, определяющими методологические основы, порядок организации и ведения бухгалтерского учёта имущества в организациях РФ:

- Федеральный закон «О бухгалтерском учёте» от 21.11.1996 г. № 129-ФЗ (с изменениями и дополнениями от 30.06.03).

- Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ.

Утверждено приказом Минфина РФ от 29.07.98 г. №34н, с последующими изменениями и дополнениями.

- План счетов бухгалтерского учёта финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31 октября 2000г. №94н.

Администрация сельского поселения Леуши — это муниципальное образование в Кондинском районе, в котором местное самоуправление осуществляется населением непосредственно и (или) через выборочные органы местного самоуправления.

На территории сельского поселения находятся:

- Населённых пунктов — 4

- Проживают — 3 165 человек

- Крестьянско-фермерских хозяйств — 4

- Общеобразовательных школ — 2

- Детсадов — 4

- Сельских клубов — 4

- Медпунктов — 4

- Магазинов — 16

Адрес: Кондинский район, Тюменская область, ХМАО — Югра, п.Леуши, ул.Волгоградская, дом 13

Производственная практика по финансам

... изучения экономических и финансовых дисциплин с реальной работой; исследовать основу функционирования организации; 4) изучить механизм управления организацией. Задачами производственной практики являются: закрепление знаний, полученных в учебном процессе по специальности «Финансы ...

Телефон: 8 (34677) 37-032

1. Ознакомление с предприятием

За период прохождения производственной практики по ПМ.01 «Документирование хозяйственных операций и ведение бухгалтерского учёта имущества организации» я ознакомилась с Уставом предприятия Администрации, прошла инструктаж по технике безопасности труда, ознакомилась с внутренним распорядком рабочего дня.

Так же изучила учётную политику для целей бухгалтерского учёта на 2014г;

- общие вопросы по ведению бухгалтерского учёта;

- организацию бюджетного учёта;

- инвентаризацию имущества и обязательств;

- кассу, расчёты с персоналом, подотчёт;

- финансовый контроль;

методы учёта и оценки в целях бухгалтерского учёта

Изучила график документооборота, ознакомилась с перечнем учётных (бухгалтерских) регистров, с рабочим планом счетов, с порядком хранения первичных документов и учётных регистров.

Администрация сельского поселения Леуши — это муниципальное образование в Кондинском районе, в котором местное самоуправление осуществляется населением непосредственно и (или) через выборочные органы местного самоуправления.

На территории сельского поселения находятся:

Населённых пунктов — 4

Проживают — 3 165 человек

Крестьянско-фермерских хозяйств — 4

Общеобразовательных школ — 2

Детсадов — 4

Сельских клубов — 4

Медпунктов — 4

Магазинов — 16

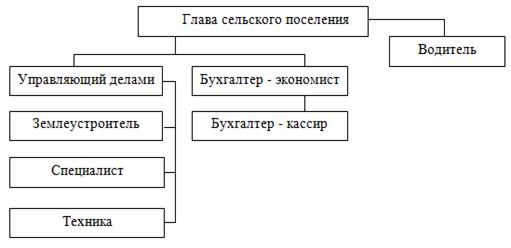

Управленческая структура организации

Часы работы:

женщины: с 8:30 до 17:12

мужчины: с 8:30 до 18:00

обед с 12:00 до 13:30

выходные дни: суббота, воскресенье

2. Обработка первичных бухгалтерских документов

Хозяйственная деятельность организации Администрации Леушей сопровождается оформлением первичной бухгалтерской документации, которая подтверждает совершение сделок. На основании документов ведется бухгалтерский учет, рассчитываются налоги, составляются отчеты.

Для этого предварительно должна быть выполнена обработка первичной бухгалтерской документации:

- счетов-фактур;

- товарных накладных;

- актов выполненных работ;

- платежных поручений;

- выписок из банковских счетов;

- приходных, расходных ордеров.

Этапы обработки первичной бухгалтерской документации

Бухгалтерское обслуживание <http://www.bf-consulting.ru/> в работе с первичной документацией заключается в том, что специалист заполняет документы по доходам и расходам организации для последующей обработки. Это сложная работа, требующая внимательности и определенных знаний.

Штатный бухгалтер организации или специалист должен:

Бухгалтерский учет и аудит : Бухгалтерский финансовый учет в ...

... обслуживание организации. ЗАО «Стимул» является малым предприятием. При выполнении курсовой работы необходимо провести бухгалтерский финансовый учет в ЗАО «Стимул» за январь месяц 20ХХ года, используя следующие исходные данные: остатки по счетам бухгалтерского финансового учета ...

- принять первичные документы в полном объеме;

- сгруппировать их по видам хозяйственных операций;

- внести данные в регистры бухгалтерского учета;

- сформировать бухгалтерские и налоговые отчеты.

Все документы должны быть правильно заполнены. Для многих из них обязательно заверение печатью. Чтобы бумаги получили юридическую силу, следует указать дату, а также:

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и финансовом выражении;

- указание ответственных лиц;

- личные подписи должностных лиц.

Могут быть дополнительно обозначены реквизиты, которые не являются обязательными: номер документа, основание для сделки и другие данные, имеющие значение для проведения хозяйственных операций в отдельно взятых случаях.

Если компания заказывает бухгалтерские услуги <http://www.bf-consulting.ru/> в специализированной фирме, то необходимо передать документы уполномоченному сотруднику. Отправка сопровождается оформлением акта приема-передачи. Специалист проводит работы по обрабатыванию первичной бухгалтерской документации, проверяет оформление бумаг, вносит информацию в компьютерную программу и возвращает документы клиенту. При условии расторжения договора база должна быть передана заказчику.

Должная квалификация, большой опыт работы специалистов позволяет в установленные сроки проводить хозяйственные операции. Наши сотрудники оперативно выполняют проверку документов, отражают информацию об имуществе и обязательствах вашей компании.

Работа выполняется беспрерывно благодаря отличной организации и индивидуальному подходу. Бланки первичных бухгалтерских документов.

3. Разработка и согласование с руководством организации рабочего плана счетов бухгалтерского учёта

бухгалтерский учет проводка регистр

В результате интенсивной работы в администрации Леуши по унификации бухгалтерского учета в условиях перехода экономики на рыночные отношения в организации, объединения и другие юридические лица, независимо от ведомственной принадлежности, форм собственности и организационно-правовых форм и видов деятельности, используют новый План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов и субсчетов.

На основе Плана счетов бухгалтерского учета и инструкции по его применению организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета.

Организации при необходимости могут по согласованию с Министерством финансов Российской Федерации вводить в План счетов дополнительные синтетические счета, используя свободные номера счетов. Субсчета, предусмотренные в Плане счетов, могут объединяться, исключаться и вводиться дополнительно.

Порядок ведения аналитических счетов устанавливается организацией исходя из инструкции и других нормативных актов, методических указаний по вопросам бухгалтерского учета.

Все синтетические счета имеют двузначный шифр. Счета разбиты на 8 разделов. В каждом разделе имеются свободные номера на случай дополнительного введения счетов.

Бухгалтерская отчетность торговых организаций состав виды, порядок ...

... бухгалтерскому учету. Все это придает особую важность изучению порядка формирования бухгалтерской финансовой отчетности. На основании вышесказанного тема курсовой работы актуальна, что и определило ее цель. Цель курсовой работы рассмотреть порядок формирование бухгалтерской (финансовой) отчетности торговой организации ...

Субсчета отдельных синтетических счетов нумеруются по порядку в пределах каждого счета. Номера субсчетов добавляются к шифру синтетического счета.

Забалансовые счета даны в приложении к Плану счетов. Они нумеруются по порядку тремя знаками.

Планом счетов бухгалтерского учета для всех организаций предусмотрено 99 счетов; практически в настоящее время используются 60 счетов, а остальные номера пока свободны. План счетов указан (Приложение №4)

4. Проведение учёта денежных средств, оформление денежных и кассовых документов

Наличные деньги поступают в кассу с расчетного, в виде платежей за материальные ценности и услуги, при возврате авансов и неиспользованных сумм и т.п. Деньги с расчетного и валютного счетов получает кассир администрации по чеку. Чековую книжку организация получает в обслуживающем банке. На лицевой стороне чека на получение денег указывается требуемая сумма, а на оборотной — ее назначение. Отрывная часть чека остается в банке, корешок чека с указанием полученной суммы — у организации в чековой книжке. Прием наличных денег кассами организаций производится по приходным кассовым ордерам; выдача наличных денег — по расходным кассовым ордерам или надлежаще оформленным другим документам; сдача наличных денег в банк — по объявлениям на взнос наличными.

Прием денег от отдельных лиц сопровождается выдачей им квитанций с подписями бухгалтера и кассира. Выдача денег отдельным лицам по расходным кассовым ордерам производится при предъявлении документа, удостоверяющего личность. Все кассовые ордера погашаются штампом «Оплачено» или «Получено» с указанием даты.

Порядок проведения кассовых операций следующий:

- оформление первичных документов по приходу и расходу;

- регистрация первичных документов в журнале регистрации;

- записи в кассовую книгу;

- ежедневное подведение остатка по кассовой книге;

- сдача в бухгалтерию отчета кассира с приходными и расходными документами под расписку в кассовой книге.

Учет денежных средств в кассе ведется на активном счете 50 «Касса»:

В соответствии с законодательством РФ расчеты через кассу между юридическими лицами ограничиваются установленным лимитом. Так, с 14 октября 1998 г. ЦБ РФ установил лимит расчетов наличными в сумме 10 тыс. деноминированных рублей (для предприятий потребительской кооперации — 15 тыс. руб.).

Если организация осуществляет продажу продукции, товаров непосредственно населению, то она использует контрольно-кассовые машины и ведет учет поступающей выручки за каждый день в специальной книге кассира-операциониста.

При несоблюдении условий работы с денежной наличностью, нарушении порядка ведения кассовых операций и применения контрольно-кассовых машин налоговые органы применяют к организациям меры финансовой ответственности в виде штрафов. В сроки, установленные руководителем организации, а также при смене кассиров производится внезапная ревизия кассы с полным полистным пересчетом денег и проверкой других ценностей, находящихся в кассе. Проверка проводится комиссией, назначенной по приказу. По результатам проверки комиссия составляет акт. Выявленная недостача денег взыскивается с кассира, излишки — приходуются в кассу с зачислением их в доход организации. При этом в бухгалтерском учете производятся записи:

Первичные бухгалтерские документы организации

... практической работы является документирование хозяйственных операций экономического субъекта. Предмет работы - первичные документы экономического субъекта. бухгалтерские первичные учётные документы Теоретическая часть К обязательным реквизитам первичных учетных документов относятся: наименование документа; ... последнем случае организация обязана изготовлять за свой счет копии таких документов на ...

на недостающую сумму —

Д-т сч. 84 «Недостачи и потери от порчи ценностей»

К-т сч. 50 «Касса»;

- Д-т сч. 73 «Расчеты с персоналом по прочим операциям»

К-т сч. 84 «Недостачи и потери от порчи ценностей»;

на излишек денег —

Д-т сч. 50 «Касса»

К-т сч. 80 «Прибыли и убытки».

5. Формирование бухгалтерской проводки по учёту имущества организации на основе рабочего плана счетов бухгалтерского учёта

Бухгалтерский учет должен вестись в организациях (кроме кредитных и государственных (муниципальных) учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи. Вести бухгалтерский учет бухгалтер должен по Плану счетов бухгалтерского учета <http://www.26-2.ru/art/178391-plan-schetov-buhgalterskogo-ucheta-2015> по Инструкции по применению плана счетов бухгалтерского учета. Эта инструкция есть в нашей статье.

На основе Плана счетов бухгалтерского учета и Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Для учета специфических операций организация может по согласованию с Министерством финансов вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов.

Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Порядок ведения аналитического учета <http://www.26-2.ru/art/178385-scheta-analiticheskogo-ucheta> устанавливается организацией исходя из ПБУ <http://www.26-2.ru/art/178070-pbu-2014-2015> и других нормативных актов, методических указаний по вопросам бухгалтерского учета.

В Инструкции после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные настоящей Инструкцией.

Заключение

За период производственной практики по бухгалтерскому учету мной было изучено ведение бухгалтерского учета на конкретном предприятии.

В отчете были рассмотрены такие вопросы, как ознакомление с предприятием.

Бухгалтерский учет необходим для нормального функционирования и развития предприятия. С его помощью руководители определяют основное направление развития предприятия с учетом материальных источников его обеспечения и спроса рынка. Бухгалтерский учет позволяет правильно учесть все внутренние и внешние факторы в постановке конкретных целей развития предприятия и путей их достижения, обеспечивает взаимоувязку между отдельными структурными подразделениями предприятия, позволяет минимизировать издержки и открывает все возможные дополнительные источники ресурсов внутри предприятия. Разработка систем бухгалтерского учета, а также использование информации, произведенной этими системами, являются решающими для успеха производственных организаций в сегодняшней глобальной конкурентной и полной вызовов технологической среде.

Учет расчетов предприятия с разными дебиторами и кредиторами ...

... предприятия и определение возможных путей совершенствования учета расчетов с дебиторами и кредиторами на примере выбранного предприятия. 1.1 Общие принципы организации учета расчетных операций В процессе хозяйственной деятельности предприятия ... счетами к счету 52 выбираются счета по аналогии с расчетным счетом. При осуществлении наличных расчетов организация использует бухгалтерский счет 50 ...

За время прохождения практики принимала активное участие в работе организации, изучала документы и справочные материалы по организации и ведению бухгалтерского учёта.

Программу практики старалась выполнять своевременно, в полном объёме и качественно. Порученную работу руководителем практики от организации выполняла добросовестно.

Получила практические навыки реальной работы в отделе, постаралась закрепить и применить знания, полученные ранее в ходе обучения.

С задачами, поставленными для достижения основной цели прохождения практики, считаю, что справилась.

Список используемой литературы

1. Федеральный закон «О бухгалтерском учете» от 21.11.1996 г. № 129-ФЗ (с изменениями и дополнениями от 30.06.03).

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98 г. №34н, с последующими изменениями и дополнениями.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению.

Утверждены приказом Минфина РФ от 31 октября 2000 г. № 94н.

4. Устав администрации Леуши