| Подпись руководителя практики от банка |

| Ознакомление с деятельностью АО«Банк ЦентрКредит», Уставом банка, Учредительными документами, внутренними нормативными документами, регламентирующими деятельность банка |

| Изучение системы статистической, бухгалтерской и финансовой отчетности банка |

| Изучение основных показателей деятельности банка за 2008-2009 гг. |

| Изучение ежемесячной и ежеквартальной отчетности банка |

| Изучение баланса коммерческого банка, его содержания и принципов построения |

| Изучение содержания отчета о прибылях и убытках коммерческого банка |

| Анализ финансовых результатов деятельности банка за 2008-2009 гг. |

| Анализ показателей рентабельности банка за 2008-2009 гг. |

| Анализ показателей финансового состояния и платежеспособности банка |

| Анализ практики кредитования и управления кредитным портфелем |

Руководитель практики от банка

Дата сдачи отчета

Руководитель практики от БГУ

ОТЧЕТ ПО ПРАКТИКЕ

1. Организационно-экономическая характеристика банка

АО«Банк ЦентрКредит» является кредитной организацией, входящей в банковскую систему Республики Казахстан и руководствующейся в своей деятельности законодательством Республики Казахстан, нормативными актами Национального Банка Республики Казахстан и, а также Уставом АО«Банк ЦентрКредит». Устав банка представлен в приложении 1.

Акционерное общество “Банк ЦентрКредит”, далее именуемое “Банк”, создано путем слияния Открытого акционерного общества “Банк ЦентрКредит”, прошедшего государственную перерегистрацию в Управлении юстиции г. Алматы (свидетельство № 7738-1910-АО от 07.01.98 г.), и Закрытого акционерного общества “Жилстройбанк”, прошедшего государственную регистрацию в Управлении юстиции г. Алматы (свидетельство № 391-1910-АО от 25.07.97 г.), является правопреемником вышеназванных банков.

Банк прошел государственную перерегистрацию 25.05.2004 года в связи с требованиями Закона Республики Казахстан «Об акционерных обществах». 1.2 Наименование Банка:

Полное наименование:

- на казахском языке — Акционерлiк ќоѓам “Банк ЦентрКредит”;

- на русском языке — Акционерное общество “Банк ЦентрКредит”;

- на английском языке — Joint stock company “Bank CenterCredit”.

Сокращенное наименование:

- на казахском языке — АЌ “Банк ЦентрКредит” и/или АЌ “БЦК”;

- на русском языке — АО “Банк ЦентрКредит” и/или АО «БЦК»;

- на английском языке — JSC “Bank CenterCredit”.

Банк является юридическим лицом, имеет на праве собственности обособленное имущество и отвечает этим имуществом по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права и обязанности, быть истцом и ответчиком в суде.

Банк имеет лицензии уполномоченного органа и осуществляет следующие виды банковских операций:

1) прием депозитов, открытие и ведение банковских счетов юридических лиц;

2) прием депозитов, открытие и ведение банковских счетов физических лиц;

3) открытие и ведение корреспондентских счетов банков и организаций, осуществляющих отдельные виды банковских операций;

4) открытие и ведение металлических счетов физических и юридических лиц, на которых отражается физическое количество аффинированных драгоценных металлов и монет из драгоценных металлов, принадлежащих данному лицу;

5) кассовые операции: прием и выдача наличных денег при осуществлении одной из банковских операций, предусмотренных подпунктами 1), 2), 6)-9), 12) и 13) настоящего пункта, включая их размен, обмен, пересчет, сортировку, упаковку и хранение;

6) переводные операции: выполнение поручений физических и юридических лиц по платежам и переводам денег;

7) учетные операции: учет (дисконт) векселей и иных долговых обязательств физических и юридических лиц;

8) банковские заемные операции: предоставление банком кредитов в денежной форме на условиях платности, срочности и возвратности;

9) организация обменных операций с иностранной валютой;

10)межбанковский клиринг: сбор, сверка, сортировка и подтверждение платежей, а также проведение их взаимозачета и определение чистых позиций участников клиринга — банков и организаций, осуществляющих отдельные виды банковских операций;

11)выпуск платежных карточек;

12)инкассация банкнот, монет и ценностей;

13)прием на инкассо платежных документов (за исключением векселей);

14)открытие (выставление) и подтверждение аккредитива и исполнение обязательств по нему;

15)выдача банковских гарантий, предусматривающих исполнение в денежной форме;

16)выдача банковских поручительств и иных обязательств за третьих лиц, предусматривающих исполнение в денежной форме.

При наличии лицензии уполномоченного органа Банк вправе также осуществлять следующие операции:

1) покупку, прием в залог, учет, хранение и продажу аффинированных драгоценных металлов (золота, серебра, платины, металлов платиновой группы) в слитках, монет из драгоценных металлов;

2) покупку, прием в залог, учет, хранение и продажу ювелирных изделий, содержащих драгоценные металлы и драгоценные камни;

3) операции с векселями: принятие векселей на инкассо, предоставление услуг по оплате векселя плательщиком, а также оплата домицилированных векселей, акцепт векселей в порядке посредничества;

4) осуществление лизинговой деятельности;

5) выпуск собственных ценных бумаг (за исключением акций);

6) факторинговые операции: приобретение прав требования платежа с покупателя товаров (работ, услуг) с принятием риска неплатежа;

7) форфейтинговые операции (форфетирование): оплату долгового обязательства покупателя товаров (работ, услуг) путем покупки векселя без оборота на продавца;

8) доверительные операции: управление деньгами, правами требования по ипотечным займам и аффинированными драгоценными металлами в интересах и по поручению доверителя;

9) сейфовые операции: услуги по хранению ценных бумаг, выпущенных в документарной форме, документов и ценностей клиентов, включая сдачу в аренду сейфовых ящиков, шкафов и помещений.

Банк вправе осуществлять следующие виды профессиональной деятельности на рынке ценных бумаг:

1) брокерскую — с государственными ценными бумагами Республики Казахстан и стран, имеющих минимальный требуемый рейтинг одного из рейтинговых агентств либо без такового по решению уполномоченного органа, производными ценными бумагами, перечень и порядок приобретения базовых активов которых определяются уполномоченным органом;

2) дилерскую — с государственными ценными бумагами Республики Казахстан и стран, имеющих минимальный требуемый рейтинг одного из рейтинговых агентств либо без такового по решению уполномоченного органа, а также производными ценными бумагами, перечень и порядок приобретения базовых активов которых определяются уполномоченным органом, иными ценными бумагами в случаях, установленных статьей 8 Закона Республики Казахстан «О банках и банковской деятельности в Республике Казахстан»;

3) кастодиальную;

4) трансфер-агентскую.

Лицензия на осуществление Банком одного или нескольких совместимых из вышеуказанных видов профессиональной деятельности на рынке ценных бумаг выдается уполномоченным органом.

Банк вправе осуществлять другие виды деятельности, не запрещенные законодательством Республики Казахстан.

Органами Банка являются:

1) высший орган — Общее собрание акционеров;

2) орган управления — Совет директоров;

3) исполнительный орган — Правление;

4) орган, осуществляющий контроль за финансово-хозяйственной деятельностью Банка, — Служба внутреннего аудита.

Банк вправе создавать постоянно действующие комитеты, порядок деятельности которых определяется внутренними процедурами Банка.

СОВЕРШЕНИЕ БАНКОМ СДЕЛОК, В ОТНОШЕНИИ КОТОРЫХ

УСТАНОВЛЕНЫ ОСОБЫЕ УСЛОВИЯ

Крупной сделкой признается:

1) сделка или совокупность взаимосвязанных между собой сделок, в результате которой (которых) Банком приобретается или отчуждается (может быть приобретено или отчуждено) имущество, стоимость которого составляет двадцать пять и более процентов от общего размера стоимости активов Банка;

2) сделка или совокупность взаимосвязанных между собой сделок, в результате которой (которых) Банком могут быть выкуплены его размещенные ценные бумаги или проданы выкупленные им ценные бумаги Банка в количестве двадцати пяти и более процентов от общего количества размещенных ценных бумаг одного вида;

Взаимосвязанными между собой признаются:

1) несколько сделок, совершаемых с одним и тем же лицом либо с группой аффилиированных между собой лиц в отношении приобретения или отчуждения одного и того же имущества;

2) сделки, оформляемые одним договором или несколькими договорами, связанными между собой;

- Решение о заключении Банком крупной сделки принимается Советом директоров Банка.

В целях информирования кредиторов и акционеров Банк обязан в течение пяти рабочих дней после принятия Советом директоров решения о заключении крупной сделки опубликовать на государственном и других языках в средствах массовой информации, соответствующих требованиям, установленным уполномоченным органом, сообщение о сделке.

В случае несогласия с решением Банка о заключении крупной сделки, принятым в порядке, установленном Законом «Об акционерных обществах» и настоящим Уставом, акционер вправе требовать выкупа Банком принадлежащих ему акций в порядке, установленном Законом «Об акционерных обществах».

Лицами, заинтересованными в совершении Банком сделки (далее — заинтересованными лицами), признаются аффилиированные лица Банка, если они:

1) являются стороной сделки или участвуют в ней в качестве представителя или посредника;

2) являются аффилиированными лицами юридического лица, являющегося стороной сделки или участвующего в ней в качестве представителя или посредника.

Не является сделкой, в совершении которой Банком имеется заинтересованность:

1) сделка по приобретению акционером акций или других ценных бумаг Банка, а также выкупу Банком своих размещенных акций;

2) сделка по принятию обязательств о неразглашении сведений, содержащих банковскую, коммерческую или охраняемые законом тайны;

3) реорганизация Банка, осуществляемая в соответствии с Законом «Об акционерных обществах»;

4) сделка Банка со своим аффилиированным лицом, совершаемая в соответствии с законодательством Республики Казахстан о государственных закупках. Решение о заключении Банком сделки, в совершении которой имеется заинтересованность, за исключением сделок, определенных в пункте настоящего Устава, принимается Советом директоров простым большинством голосов членов Совета директоров, не заинтересованных в ее совершении.

Решение о заключении Банком сделки, в совершении которой имеется заинтересованность, принимается общим собранием акционеров большинством голосов акционеров, не заинтересованных в ее совершении, в случаях:

1) если все члены Совета директоров Банка являются заинтересованными лицами;

2) невозможности принятия Советом директоров решения о заключении такой сделки ввиду отсутствия количества голосов, необходимого для принятия решения. Решение о заключении Банком сделки, в совершении которой имеется заинтересованность, принимается общим собранием акционеров простым большинством голосов от общего числа голосующих акций общества в случае, если все члены Совета директоров Банка и все акционеры, владеющие простыми акциями, являются заинтересованными лицами. При этом общему собранию акционеров предоставляется информация (с приложением документов), необходимая для принятия обоснованного решения.

В соответствии с пунктом 4 статьи 73 Закона «Об акционерных обществах» отдельными видами сделок, в совершении которых имеется заинтересованность (сделок с лицами, связанными с Банком особыми отношениями), и к которым установлен иной порядок заключения, являются следующие сделки с партнерами Банка:

- Репо;

- Обратное Репо;

- Покупка ценных бумаг;

- Продажа ценных бумаг;

- Привлечение депозитов;

- Открытие банковских счетов;

— Данные сделки заключаются в рамках текущей деятельности Банка, без предоставления льготных условий. Совет директоров вправе принять решение о предварительном одобрении заключения сделок, в совершении которых имеется заинтересованность и совершаемых Банком в рамках текущей деятельности. В предварительном одобрении Совет директоров вправе установить лимит объема сделок (максимальный размер общей суммы сделок), перечень сделок, а также перечень компании, с которыми совершаются сделки.

Правление обязано предоставлять на утверждение Совета Директоров

ежеквартальные отчеты о сделках, в совершении которых имеется заинтересованность (о сделках с лицами, связанными с Банком особыми отношениями), заключенных в соответствии с пунктами 7.5 – 7.6 Устава за отчетный квартал, с указанием всех параметров сделок.

Несоблюдение требований, предусмотренных Законом «Об акционерных обществах» и настоящим Уставом при совершении крупной сделки и сделки, в совершении которой имеется заинтересованность, влечет за собой признание данных сделок недействительными в судебном порядке по иску заинтересованных лиц.

ПЕРСОНАЛ БАНКА

Банк самостоятельно, с учетом требований действующего законодательства решает все вопросы кадрового обеспечения своей деятельности, определяет условия оплаты и мотивации труда, продолжительность рабочего дня и рабочей недели, величину и порядок предоставления ежегодного оплачиваемого и иных отпусков.

Вопросы социального обеспечения работников Банка решаются в соответствии с законодательством Республики Казахстан.

Руководящими работниками Банка признаются Председатель и члены Совета директоров, Председатель и члены Правления, иные руководители Банка, осуществляющие координацию и (или) контроль за деятельностью структурных подразделений Банка, обладающие правом подписи документов, на основании которых проводятся банковские операции, за исключением первых руководителей обособленных подразделений Банка и их главных бухгалтеров, главный бухгалтер Банка.

Должностными лицами Банка признаются члены Совета директоров и члены Правления. Должностные лица Банка:

1) выполняют возложенные на них обязанности добросовестно и используют способы, которые в наибольшей степени отражают интересы Банка и акционеров;

2) не должны использовать имущество Банка или допускать его использованиев противоречии с уставом и решениями Общего собрания акционеров и Совета директоров, а также в личных целях и злоупотреблять при совершении сделок со своими аффилиированными лицами;

3) обязаны обеспечивать целостность систем бухгалтерского учета и финансовой отчетности, включая проведение независимого аудита;

4) контролируют раскрытие и предоставление информации о деятельности Банка в соответствии с требованиями законодательства Республики Казахстан.

2 Анализ финансовых результатов деятельности АО«Банк ЦентрКредит»

Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества получаемых ими доходов, поскольку они в свою очередь являются главным фактором формирования прибыли кредитных организаций. Снижение доходов, как правило, представляет собой объективных финансовых трудностей банка [14,72].

В качестве информационной базы для анализа используется бухгалтерская отчетность банка за 2008 – 2009 гг. (баланс, отчет о прибылях и убытках и пр.), представленная в приложении 2.

Анализ совокупных доходов банка целесообразно проводить в соответствии с классификацией, содержащейся в отчете о прибылях и убытках кредитной организации (табл.1).

Таблица 1

Динамика объема и структуры доходов АО«Банк ЦентрКредит»

| № п/п | Доходы | 2008 г. | 2009 г. | Изменение, +/- | |||

| Тыс. тенге |

Уд.вес % |

Тыс. тенге |

Уд.вес % |

объема тыс.тенге |

уд.веса % |

||

| 1 | Проценты полученные от размещения средств в банках в виде кредитов, депозитов, займов и пр. |

2930 |

19,4 |

14914 |

28,2 |

+11984 |

+8,8 |

| 2 | Проценты от ссуд, предоставленных другим клиентам |

8702 |

57,7 |

18995 |

35,8 |

+10293 |

-21,9 |

| 3 | Проценты от ценных бумаг с фиксированным доходом |

96 |

0,6 |

1906 |

3,6 |

+1810 |

+3,0 |

| 4 | Других источников | 0 | 0 | 0 | 0 | — | — |

| 5 | Комиссионные доходы | 1146 | 7,6 | 5569 | 10,5 | +4423 | +2,9 |

| 6 | Доходы от операций с иностранной валютой |

28 |

0,2 |

1291 |

2,4 |

+1263 |

+2,2 |

| 7 | Доходы от операций по купле-продаже драгоценных металлов |

2108 |

14,0 |

10004 |

18,9 |

+7896 |

+4,9 |

| 8 | Другие текущие доходы | 81 | 0,5 | 300 | 0,6 | +219 | +0,1 |

| Итого доходов | 15091 | 100,0 | 52979 | 100,0 | +37888 | ||

Как видно из таблицы 1, за анализируемый период произошло увеличение совокупного объема доходов в 3,5 раза (на 37888 тыс.тенге), что в целом свидетельствует о расширении деятельности банка. Положительная динамика наблюдается также по всем видам доходов. Особенно значительное увеличение получено по процентам от размещения средств в банках в виде кредитов, депозитов, займов (на 11984 тыс.тенге).

Наибольшую долю в структуре доходов составляют проценты от ссуд, предоставленных другим клиентам: в 2008 г. они составили 57,7%, в 2009 г.– 35,8%, т.е. произошло снижение удельного веса данного дохода на 21,9%.

В 2009 г. существенно повысился удельный вес доходов АО«Банк ЦентрКредит» от размещения средств в банках в виде кредитов, депозитов, займов: если в 2008 г. он составлял 19,4%, то в 2009 г. – 28,2%.

Указанные изменения в структуре доходов могут свидетельствовать о расширении деятельности АО«Банк ЦентрКредит» по размещению средств в банках в виде кредитов, депозитов, на счетах, а также о возможном снижении доходности ссудных операций.

Наиболее значимыми для банка являются процентные доходы, поскольку они являются главным фактором формирования прибыли кредитных организаций. В связи с этим целесообразно провести анализ процентных доходов банка, в процессе которого необходимо установить темпы изменения общей величины и структуры активов, приносящих процентный доход; сопоставить их с темпами роста (снижения) полученного от их использования совокупного дохода.

Анализ процентных доходов АО«Банк ЦентрКредит» представлен в таблице 2.

Таблица 2

Анализ процентных доходов АО«Банк ЦентрКредит»

| Процентные доходы | 2008 г. | 2009 г. | Темп роста (снижения), % | Виды активов, используемые при получении процентных доходов | 2008 г. | 2009 г. | Темп роста (снижения), % | ||||

| тыс. тенге | уд. вес % | Тыс. тенге | Уд. вес % | тыс. тенге | уд. вес % | тыс. тенге | уд. вес % | ||||

| От размеще-ния средств в банках, в виде кредитов, депозитов, на счетах |

2930 |

25,0 |

14914 |

41,6 |

166,4 |

Средства в банках |

54854 |

33,8 |

94335 |

23,6 |

69,8 |

| По ссудам, предоставлен-ным клиентам |

8702 |

74,2 |

18995 |

53,1 |

71,6 |

Чистая ссудная задол-женность |

99280 |

61,2 |

233877 |

58,5 |

95,6 |

| От ценных бумаг с фик-сированным доходом |

96 |

0,8 |

1906 |

5,3 |

662,5 |

Ценные бумаги для перепроджи, инвестирова-ния, векселя |

4833 |

3,0 |

50784 |

12,7 |

423,3 |

| От других источников |

— |

— |

— |

— |

— |

Прочие активы |

3319 |

2,0 |

20592 |

5,2 |

260,0 |

| Итого | 11728 | 100 | 35815 | 100 | — | Итого | 162286 | 100 | 399588 | 100 | — |

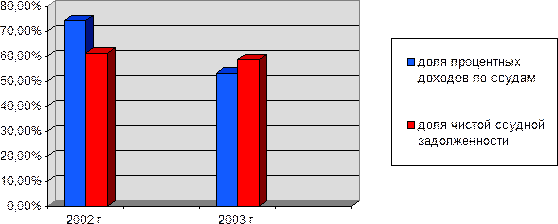

Данные таблицы 2 свидетельствуют о том, что наибольший удельный вес в совокупности процентных доходов банка имеют доходы, полученные от предоставления ссуд клиентам: в 2008 г. их доля в общем объеме процентных доходов составляла 74,2%, а в 2009 г. – 53,1%, т.е. снизилась по сравнению с 2008 г. на 28,4%. При этом и чистая ссудная задолженность, также преобладающая в совокупных активах банка, снизилась по сравнению с 2008 г. на 4,6%. (в 2008 г. доля чистой ссудной задолженности в общем объеме активов, используемых при получении процентных доходов, составляла 61,2%, а в 2009 г. – 58,5%).

Следует обратить внимание на то, что темп снижения доли ссудной задолженности в активах значительно ниже темпа снижения доли процентных доходов по ссудам в совокупном объеме процентных доходов, что может свидетельствовать о снижении доходности ссудных операций банка. Графически это представлено на рис.2.

Доля доходов от размещения средств в банках за анализируемый период выросла на 66,4%, а доля доходов от ценных бумаг – в 5,6 раз (562,5%).

Это свидетельствует о расширении деятельности банка на финансовом рынке.

Анализ совокупных расходов банка целесообразно также проводить в соответствии с классификацией, положенной в основу отчета о прибылях и убытках (табл.3).

Как видно из таблицы 3, в 2008 г. наибольший удельный вес в структуре расходов занимали расходы на содержание аппарата (41,3%), которые в 2009 г. снизились на 2074 тыс.тенге, а их доля – на 31,5 %. В целом это положительный факт, свидетельствующий о способности руководства банка изыскать возможности для сокращения управленческих расходов и, соответственно, для снижения себестоимости совокупного банковского продукта.

|

Рис.2. Сопоставление темпов изменения доли процентных доходов по ссудам и доли чистой ссудной задолженности

Таблица 3

Динамика объема и структуры расходов АО«Банк ЦентрКредит»

| № п/п | Расходы | 2008 г. | 2009 г. | Изменение, +/- | |||

| Тыс. тенге |

Уд.вес % |

Тыс. тенге |

Уд.вес % |

объема тыс.тенге | Уд.веса % | ||

| 1 | Проценты уплаченные по привлеченным средствам банков, включая займы и депозиты |

2152 |

16,7 |

958 |

2,9 |

-1194 |

-13,8 |

| 2 | Проценты уплаченные по привлеченным средствам других клиентов, включая займы и депозиты |

812 |

6,3 |

2957 |

8,9 |

+2145 |

+2,6 |

| 3 | Проценты уплаченные по выпущенным долговым ценным бумагам |

544 |

4,2 |

16936 |

50,9 |

+16392 |

+46,7 |

| 4 | Расходы по арендной плате |

986 |

7,6 |

1878 |

5,6 |

+892 |

-2,0 |

| 5 | Комиссионные расходы | 40 | 0,3 | 4 | 0,01 | -36 | -0,29 |

| 6 | Расходы на содержание аппарата |

5327 |

41,3 |

3253 |

9,8 |

-2074 |

-31,5 |

| 7 | Эксплуатационные расходы |

2469 |

19,2 |

2973 |

8,9 |

+504 |

-10,3 |

| 8 | Расходы от операций с иностранной валютой |

49 |

0,4 |

721 |

2,2 |

+672 |

+1,8 |

| 9 | Расходы от операций по купле-продаже драгоценных металлов |

33 |

0,3 |

2217 |

6,6 |

+2184 |

+6,3 |

| 10 | Другие текущие расходы | 479 | 3,7 | 1399 | 4,2 | +920 | +0,5 |

| Итого расходов | 12891 | 100,0 | 33296 | 100,0 | +20405 | ||

В 2009 г. наблюдается снижение доли расходов на проценты, уплаченные по привлеченным средствам банков, включая займы и депозиты, по сравнению с 2008 г. на 13,8%, разница в суммовом выражении составила 1194 тыс.тенге Доля расходов по арендной плате снизилась на 2%, а доля эксплуатационных расходов снизилась на 10,3%, хотя в суммовом выражении указанные расходы выросли соответственно на 872 тыс.тенге и на 504 тыс.тенге

Значительно выросли расходы банка на проценты уплаченные по выпущенным долговым ценным бумагам – на 16392 тыс.тенге; доля данных расходов в совокупном объеме расходов увеличилась на 46,7%.

В целом совокупные расходы АО«Банк ЦентрКредит» за анализируемый период выросли на 20405 тыс.тенге или в 2,6 раза, в то время как совокупные доходы за этот же период увеличились в 3,5 раза (табл.1).

Это в целом может свидетельствовать о повышении эффективности деятельности банка.

Одним из основных обобщающих показателей эффективности использования банком его ресурсов является показатель внутренней стоимости банковских операций, который представляет собой аналог себестоимости банковской продукции, хотя и достаточно условный. Внутренняя стоимость банковских операций – неотъемлемая часть механизма ценообразования в кредитных учреждениях. Ее можно анализировать как по укрупненной или всей совокупности активных операций банка, так и по узким их группам и единичным операциям.

При укрупненном операционно-стоимостном анализе совокупный коэффициент внутренней стоимости банковских операций (Кvs) рассчитывается по формуле:

Кvs =![]() * 100% (1)

* 100% (1)

где R – совокупные расходы банка;

- Dd – дополнительные доходы, не связанные с основной деятельностью банка, но идущие на частичное покрытие его расходов;

- А – общая сумма актива баланса банка за рассматриваемый период;

- Аn — сумма статей актива, не приносящих доходов.

С методологической точки зрения величина данного коэффициента показывает затраты, приходящиеся на 1 тенге банковской продукции, поскольку в числителе находятся затраты банка (прямые и косвенные), а в знаменателе – условный объем выпускаемой продукции (величина работающих активов).

Расчет данного коэффициента представлен в таблице 4.

Таблица 4

Расчет коэффициента внутренней стоимости банковских операций

| Показатели | Единица измерения | 2008 г. | 2009 г. |

| R | Тыс.тенге | 12891 | 33296 |

| Dd | Тыс.тенге | 81 | 300 |

| A | Тыс.тенге | 162286 | 399558 |

| An | Тыс.тенге | 1833 | 2057 |

| Kvs | % | 8,0 | 8,3 |

Как видно из таблицы 4, величина показателя внутренней стоимости банковских операций в 2008 г. составила 8,0 %, а в 2009 г. – 8,3%, что может свидетельствовать о незначительном снижении эффективности использования банком его ресурсов.

Одним из важнейших показателей достигнутых банком финансовых результатов является прибыль. Получение прибыли – одна из главных целей функционирования коммерческого банка, поскольку решение большинства важнейших задач (наращивание величины собственного капитала, пополнение резервных фондов, финансирование капитальных вложений, поддержание созданного имиджа и пр.) требует постоянного притока денежных средств, одним из основных источников которых является прибыль.

Анализ прибыли в коммерческих банках проводится в разных направлениях, в первую очередь, важно оценить количественный и качественный уровень прибыли и убытков; выявить основные факторы отклонений фактической прибыли от ее запланированной и базовой величины, установить причины этих отклонений; рассмотреть динамику показателей прибыли за отчетный период или ряд отчетных периодов (трендовый анализ).

Анализ прибыли АО«Банк ЦентрКредит» за анализируемый период представлен в таблице 5.

Таблица 5

Динамика показателей прибыли АО«Банк ЦентрКредит»

(тыс.тенге)

| Показатели | 2008 г. | 2009 г. | Изменения за отчетный период, +/- | |

| Тыс.тенге | % | |||

| Процентные доходы | 11728 | 35815 | 24087 | 205,4 |

| Процентные расходы | 4494 | 22729 | 18235 | 405,8 |

| Чистая процентная прибыль | 7234 | 13086 | 5852 | 80,9 |

| Чистый комиссионный доход | 1106 | 5565 | 4459 | 403,1 |

| Прочие операционные доходы |

2217 |

11595 |

9378 |

423 |

| Прочие операционные расходы |

8357 |

10563 |

2206 |

26,4 |

| Прибыль от прочей операционной деятельности |

-6140 |

1032 |

7172 |

695 |

| Прочие доходы | 0 | 0 | 0 | 0 |

| Прочие расходы | 1849 | 8231 | 6382 | 345,2 |

| Чистая прибыль | 351 | 11452 | 11101 | 3162,7 |

Как видно из таблицы 5, чистая прибыль банка в 2009 г. увеличилась по сравнению с 2008 г. в 31,6 раз (3162,7%).

При этом процентная прибыль, полученная от размещения средств в банках, ссудных операций, ценных бумаг с фиксированным доходом и являющаяся, как правило, главным фактором формирования прибыли кредитных организаций, выросла только на 80,9 %.

Полученные в 2009 г. доходы от операций по купле-продаже драгоценных металлов и операций с иностранной валютой позволили полностью покрыть расходы на содержание аппарата, эксплуатационные расходы и прочие операционные расходы и получить прибыль от операционной деятельности в размере 1032 тыс.тенге, что больше на 7172 тыс.тенге по сравнению с 2008 г.

Таким образом, рассмотренные показатели свидетельствуют о том, что АО«Банк ЦентрКредит» является на данный момент прибыльной организацией, причем доходы банка увеличиваются более интенсивно, чем расходы, что позволяет прогнозировать дальнейший рост прибыли.

Однако, показатели прибыли не всегда дают достаточно объективную информацию об эффективности финансовой деятельности банка и о способности размещенных или инвестированных им ресурсов приносить прибыль. В большей степени эффективность деятельности коммерческого банка характеризуют качественные показатели рентабельности или доходности, в общем виде представляющие собой отношение полученного эффекта к произведенным затратам и отражающие отдачу активов или капитала банка. Они дополняют анализ абсолютных количественных величин и раскрывают их качественное содержание.

Для оценки эффективности деятельности АО«Банк ЦентрКредит» воспользуемся моделью фирмы Дюпон. Поскольку эта модель является многофакторной и к тому же построенной на основе отчетных данных, целям анализа обобщающих показателей рентабельности она удовлетворяет в большей степени, чем другие модели [8,134].

Эта система, в частности, предусматривает исчисление и оценку ряда ключевых показателей: доходности капитала, прибыльности активов, доходности активов, мультипликатора капитала.

1. Коэффициент доходности капитала (k1), получивший в мировой практике название ROE, определяется как отношение полученной чистой прибыли к собственному капиталу банка и показывает, как функционирует банк с точки зрения доходности (отдачи) капитала:

k1 = , (2)

где П – чистая прибыль банка на конец отчетного периода;

- К – капитал.

Чем больше значение данного показателя, тем более эффективно работает банк с точки зрения использования капитала.

2. Коэффициент прибыльности активов (k2) можно определить путем деления чистой прибыли банка к средней величине активов.

k2 = , (3)

где П – чистая прибыль банка на конец отчетного периода,

А – средняя величина активов.

Экономический смысл рентабельности, как и большинства относительных показателей, заключается в том, что она характеризует прибыль, полученную с каждого тенге банковских активов. Оптимальная величина данного показателя – от 0,6 до 1,5%. Низкий коэффициент свидетельствует о консервативной кредитной политике или больших операционных расходах (к примеру, в результате высокой доли срочных депозитов и сберегательных счетов в структуре привлеченных средств).

И, напротив, высокие показатели говорят о способности руководства банка эффективно распорядиться имеющимися средствами и контролировать операционные расходы.

3. Мультипликатор капитала (k3) связывает между собой коэффициенты прибыльности капитала и прибыльности активов:

k1 = k2 * k3 (4)

Мультипликатор капитала вычисляется по формуле:

k3 = , (5)

Данный коэффициент является отражением мощи собственного капитала банка. Чем выше значение данного показателя, тем выше прибыльность, но вместе с тем выше степень риска банкротства банка. При этом за счет мультипликации капитала банк даже с низкой нормой извлечения прибыли из активов может добиться высокого уровня рентабельности собственных средств.

Показатель прибыльности доходов или маржа прибыли (k4) показывает удельный вес прибыли в сумме полученных банком доходов:

k4 = , (6)

где П – чистая прибыль,

Д – полученные банком доходы.

Снижение данного показателя свидетельствует о возрастании доли доходов, направляемых на покрытие расходов и, вследствие этого – об уменьшении доли прибыли в доходах.

Коэффициент использования активов (k5), определяемый отношением совокупного дохода банка к средней величине активов, характеризует доход, полученный с каждого тенге активов и определяется, по формуле:

k5 = , (7)

где Д – совокупный доход банка на конец отчетного периода.

Нормативное значение данного показателя > 12%.

Поскольку кредитные операции являются наиболее прибыльными операциями коммерческих банков, целесообразно рассмотреть также показатель рентабельности кредитных операций (Rко), который можно рассчитать следующим образом:

Rко = ![]() , (8)

, (8)

где ЧП – чистая прибыль банка на конец отчетного периода;

- Ак – средняя величина кредитных активов.

Данный коэффициент характеризует объем прибыли, полученный на каждый 1 тенге кредитных активов. Высокое значение этого коэффициента в принципе оценивается положительно, так как он свидетельствует об эффективном использовании банком кредитных активов. Однако, следует иметь в виду, что слишком высокое значение данного показателя может сигнализировать о повышенной степени рисков, сопряженных с размещением банком своих кредитных активов.

Исходные данные для расчета показателей рентабельности АО«Банк ЦентрКредит» представлены в таблице 6.

Таблица 6

Показатели деятельности АО«Банк ЦентрКредит»

тыс.тенге

| Показатели | Значения показателей | |

| 2008 г. | 2009 г. | |

| Активы | 162286 | 399558 |

| Кредитные активы: | 99280 | 233877 |

| Совокупный доход (Д) | 15091 | 52979 |

| Процентная прибыль (Пр) | 7234 | 13086 |

| Чистая прибыль банка (П) | 351 | 11452 |

| Собственный капитал (К) | 5203 | 24415 |

Показатели рентабельности, характеризующиe эффективность финансовой деятельности банка, представлены в таблице 7.

Анализ показателей эффективности финансовой деятельности АО«Банк ЦентрКредит» позволяет сделать следующие выводы.

1. Значение показателя доходности капитала (k1) увеличилось с 6,7% в 2008 г. до 46,9% в 2009 г., что значительно превышает нормативный уровень данного показателя. Это, с одной стороны, свидетельствует об очень высокой эффективности работы АО«Банк ЦентрКредит». Однако, слишком высокое значение данного показателя может быть обусловлено низким уровнем собственного капитала, поскольку доходность собственного капитала обратно пропорциональна его достаточности.

Таблица 7

Показатели эффективности деятельности АО«Банк ЦентрКредит»

| Показатель | Нормативное значение | 2008 г. | 2009 г. | Отклонение +/- | |

| 1 | Коэффициент доходности капитала (k1) | 10 – 20 % | 6,7% | 46,9% | +40,2% |

| 2 | Коэффициент прибыльности активов (k2) |

0,6-1,5% |

0,2% |

2,9% |

+2,7% |

| 3 | Мультипликатор капитала (k3) | 31,2 | 16,4 | -14,8 | |

| 4 | Маржа прибыли (k4) |

2,3% |

21,6% |

+19,3% |

|

| 5 | Коэффициент использования активов (k5) |

> 12% |

9,3% |

13,3% |

+4,0% |

| 6 | Рентабельность кредитных операций (Rко) |

0,35% |

4,9% |

+4,55% |

2. Коэффициент прибыльности активов АО«Банк ЦентрКредит» (k2) увеличился с 0,2% в 2008 г. до 2,9% в 2009 г., что немного превышает нормативное значение. Рост данного коэффициента оценивается положительно, так как он свидетельствует о повышении эффективности использования банком имеющихся активов, о способности банка контролировать операционные расходы. Однако, слишком высокое значение данного показателя может сигнализировать о повышенной степени рисков, сопряженных с размещением банком своих активов, так что дальнейший рост коэффициента прибыльности активов нежелателен.

3. Мультипликатор капитала (k3) за анализируемый период снизился почти в 2 раза: с 31,2 в 2008 г. до 16,4 в 2009 г. Это может свидетельствовать о том, что банк в своей работе отдает предпочтение наращиванию собственного капитала и проводит взвешенную кредитную политику.

4. Значение показателя прибыльности доходов или маржи прибыли (k4) за анализируемый период выросло практически в 10 раз (с 2,3% в 2008 г. до 21,6% в 2009 г.).

Это свидетельствует о повышении эффективности деятельности банка.

5. Коэффициент использования активов (k5), нормативное значение которого > 12 %, увеличился с 9,3% в 2008 г. до 13,3% в 2009 г., что несколько превышает нормативное значение. Это в целом свидетельствует о достаточно высокой отдаче активов и эффективности политики управления портфелем.

6. Рост рентабельности кредитных операций банка (Rко) с 0,35% в 2008 г. до 4,9%, в 2009 г. свидетельствует о повышении отдачи кредитных ресурсов.

Исходя из вышеизложенного, можно сделать вывод, что за анализируемый период АО«Банк ЦентрКредит» достиг достаточно высоких показателей финансовой деятельности. Банк проводит активную и достаточно взвешенную кредитную политику, имеет рост прибыли и высокую отдачу от активных операций и, в том числе, от кредитования.

3. Анализ финансового состояния АО«Банк ЦентрКредит»

Объективная оценка финансовой деятельности банка – чрезвычайно сложная задача, в решении которой особое место занимает система показателей, комплексно характеризующих его деятельность. При этом к числу основных показателей финансового состояния относятся: показатели достаточности капитала, качества активов, ликвидности, уровня рисков. Между всеми этими показателями существует теснейшая прямая или обратная взаимосвязь.

Прежде всего, необходимо провести анализ собственных средств (капитала) банка, которые являются важным условием поддержания его репутации, служат гарантией сохранности средств клиентов, размещенных в банке, источником увеличения объема активных операций и основой привлечения новых средств. Капитал банка должен быть достаточным для покрытия сокращения активов и прочих возможных убытков, выполнения обязательств перед своими кредиторами и клиентами [13,229].

Анализируя собственные средства кредитной организации, необходимо рассмотреть:

- структуру собственных средств, удельный вес и динамику изменений капитала в целом и отдельных его частей в составе пассивов баланса банка;

- рассчитать коэффициент достаточности капитала;

- определить соответствие капитала в целом и отдельных его составляющих существующим требованиям Центрального банка.

Анализ объема и структуры собственных средств АО«Банк ЦентрКредит» представлен в таблице 8.

Таблица 8

Собственные средства АО«Банк ЦентрКредит»

| Показатели | 2008 г. | 2009 г. | Изменения за отчетный период | |||

| Тыс.тенге | % | Тыс.тенге | % | Тыс.тенге | % | |

| Уставный капитал | 15616 | 9,62 | 35616 | 8,91 | 20000 | 128,1 |

| Фонды и прибыль, оставленные в распоряжении банка |

2563 |

1,58 |

2695 |

0,67 |

132 |

5,2 |

| Переоценка основных средств | 943 | 0,58 | 924 | 0,23 | -19 | -2,0 |

| Прибыль (убыток) за отчетный период |

351 |

0,21 |

11452 |

2,87 |

11101 |

3162,7 |

| Распределенная прибыль (исключая дивиденды) |

219 |

0,13 |

1688 |

0,42 |

1469 |

670,8 |

| Расходы и риски, влияющие на собственные средства |

14051 |

8,66 |

24584 |

6,15 |

10533 |

75,0 |

| Итого собственных средств | 5203 | 3,21 | 24415 | 6,11 | 19212 | 369,2 |

| Баланс | 162286 | 100,0 | 399558 | 100,0 | 237272 | 146,2 |

Как видно из таблицы 8, за анализируемый период величина собственных средств АО«Банк ЦентрКредит» увеличилась на 19212 тыс. тенге или на 369,2%. Удельный вес собственных средств в структуре баланса увеличился с 3,21% в 2008 г. до 6,11% в 2009 г., что является положительным фактом.

Уставный капитал банка увеличился на 20000 тыс.тенге или на 128,1%, однако его доля в структуре баланса снизилась с 9,62% в 2008 г. до 8,91% в 2009 г. за счет повышения доли прибыли с 0,21% в 2008 г. до 2,87% в 2009 г.

Как известно, абсолютные показатели не дают полной и объективной информации об объекте исследования. При определении величины капитала в абсолютном выражении трудно судить о том, достаточно ли этой величины для выполнения банком его основных функций или нет. Использование системы относительных показателей расширяет возможности изучения финансового состояния банка и, в частности, показателя его собственного капитала.

Понятие достаточности (или адекватности капитала) банка аккумулирует в себе такие качества, как надежность, устойчивость банка, способность противодействовать неблагоприятным для него факторам, поглощать ущерб от убытков [8,167].

В настоящее время установлены обязательные экономические нормативы деятельности кредитных учреждений, одним из которых является норматив достаточности собственных средств (капитала).

Соблюдение указанных нормативов позволяет ограничить риски коммерческих банков.

Норматив достаточности капитала (Н1) определяется как соотношение собственных средств (капитала) банка (К) к суммарному объему активов, взвешенных с учетом риска рассчитывается следующим образом:

![]()

где Ар – сумма активов банка, взвешенных с учетом риска, за исключением балансовых финансовых инструментов торгового портфеля, по которым рассчитывается процентный риск и фондовый риск в соответствии с Постановлением Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 22 августа 2008 года № 117 Об утверждении Инструкции о нормативных значениях пруденциальных нормативов, методике их расчетов для накопительных пенсионных фондов:

- КРВ – величина кредитного риска по инструментам, отражаемым на внебалансовых счетах бухгалтерского учета (строка «Итого (КРВ)»;

- КРС – величина кредитного риска по срочным сделкам (строка «Итого (КРС)»;

- Рц – общая величина созданного резерва под обесценение ценных бумаг, рассчитываемая как сумма остатков на счетах: 50204, 50304, 50404, 50504, 50604, 50704, 50804, 50904, 51004, 51104 минус код 8915;

- Рк – резерв под возможные потери по ссудам, образованный под ссуды второй, третьей, четвертой категорий риска, код 8987;

- Рд – величина созданного резерва на возможные потери по прочим активам и по расчетам с дебиторами, код 8992;

- РР – размер рыночного риска.

Взвешивание активов по степени риска производится путем умножения остатка средств на соответствующем балансовом счете (счетах) на коэффициент риска (в процентах), деленный на 100% (коэффициенты риска приведены в Инструкции № 1).

Ар = сч. [202 (01…08), 203 (01…08)ˆ, 204]* 0,02 + сч. [коды 8973, 8974, 8975 + сч. 304 (02, 04, 06, 09)ˆˆ]* 0,10 + [502 (01…03)А + коды 8958, 8976, 8977, 8978, 8959, 8953) * 0,2 + сч. 91404 * 0,5 + (сч. 30110 + коды 8979, 8980, 8954) * 0,7 + все прочие активы Апр, отнесенные в V группу риска * 1,0.

Апр – из общей суммы активов банка вычесть сумму активов, отнесенных в I – IV группы риска, коды 8970, 8971.

ˆ203 (01…08) — в расчет включаются счета второго порядка в заданном интервале по данному счету первого порядка;

- ˆˆ304 (02, 04, 06, 09) — в расчет включаются перечисленные счета второго порядка по данному счету первого порядка.

Минимально допустимое значение норматива Н1 устанавливается в зависимости от величины капитала банка на уровне 11% с 01.01.2000 г. для банков с капиталом до 5 млн ЭКЮ (евро).

Для оценки состояния капитала необходимо рассчитать дополнительные показатели и сравнить их с нормативными значениями.

Н2 – норматив мгновенной ликвидности – представляет собой отношение суммы высоколиквидных активов банка (ЛАм) к сумме обязательств банка по счетам до востребования (ОВм):

Н2 = ![]() * 100% (10)

* 100% (10)

Минимальное значение Н2 – 20%.

Н3 – норматив текущей ликвидности – отношение суммы ликвидных активов банка (ЛАт) к сумме обязательств банка по счетам до востребования и на срок до 30 дней (ОВт):

Н3 = ![]() * 100% (11)

* 100% (11)

Минимальное значение Н3 – 70%.

Н4 – норматив долгосрочной ликвидности – отношение всей долгосрочной задолженности банку, включая выданные гарантии и поручительства, сроком погашения выше года (Крд) к капиталу банка (К), а также обязательствам банка по депозитным счетам, полученным кредитам и другим долговым обязательствам сроком погашения свыше года (ОД):

Н4 = ![]() * 100% (12)

* 100% (12)

Максимальное значение Н4 – 120%.

Н5 – норматив общей ликвидности – процентное соотношение ликвидных активов банка (ЛАт) и суммарных активов кредитной организации (А) за вычетом обязательных резервов (Ро):

Н5 = ![]() * 100% (13)

* 100% (13)

Минимальное значение Н5 – 20%.

Н6 – максимальный размер риска на одного заемщика или группу связанных заемщиков – устанавливается в процентах от капитала банка (К), т.е. это отношение совокупной суммы кредитов, гарантий, поручительств, предоставленных банком одному или группе взаимосвязанных заемщиков (Крз), к капиталу банка (К):

Н6 = ![]() * 100% (14)

* 100% (14)

Максимальное значение Н6 – 25%.

Н7 – максимальный размер крупных кредитных рисков – процентное соотношение совокупной величины крупных кредитных рисков (Кскр) и собственных средств (капитала) банка (К):

Н7 = ![]() * 100% (15)

* 100% (15)

Совокупная величина крупных кредитов не должна превышать капитал банка более чем в 8 раз.

Н8 – максимальный размер риска на одного кредитора (вкладчика) – процентное соотношение величины вкладов, депозитов или полученных банком кредитов, гарантий, поручительств, остатков по счетам одного или связанных между собой кредиторов (вкладчиков) (Овкл) и капитала банка (К):

Н8 = ![]() * 100% (16)

* 100% (16)

Максимальное значение Н8 – 25%.

Н9 – максимальный размер риска на одного заемщика-акционера (участника) – отношение совокупной суммы требований банка по отношению к своему участнику, доля которого в уставном капитале банка превышает 5% (Кра), к собственным средствам (капиталу) банка (К):

Н9 = ![]() * 100% (17)

* 100% (17)

Максимальное значение Н9 – 20%.

Н10 – максимальный размер кредитов, гарантий и поручительств, предоставленных банком своим инсайдерам – отношение требований банка в отношении инсайдеров и связанных с ними лиц (Кри) к капиталу банка (К):

Н10 = ![]() * 100% (18)

* 100% (18)

Максимальное значение Н10 – 2%.

Н11 – максимальный размер привлеченных денежных вкладов (депозитов) граждан – процентное соотношение общей суммы денежных вкладов (депозитов) населения (Вкл) и величины капитала банка (К):

Н11 = ![]() * 100% (19)

* 100% (19)

Максимальное значение Н11 – 100%.

Н12 – норматив использования собственных средств банка для приобретения долей (акций) других юридических лиц – процентное соотношение размеров вложений в ценные бумаги для инвестирования и перепродажи (последнее – в том случае, если их сумма превышает 5% уставного капитала банка) (Кин) и капитала банка (К):

Н12 = ![]() * 100% (20)

* 100% (20)

Максимальное значение Н12 – 25%.

Н13 – норматив риска собственных вексельных обязательств – процентное отношение суммы выпущенных банком векселей и банковских акцептов, а также 50% забалансовых обязательств банка, обусловленных индоссаментом векселей, авалей, вексельным посредничеством (ВО) к капиталу банка (К):

Н13 = ![]() * 100% (21)

* 100% (21)

Максимальное значение Н13 – 100%.

Значение данных коэффициентов по АО«Банк ЦентрКредит»представлено в таблице 9.

Таблица 9

Показатели финансового состояния АО«Банк ЦентрКредит» по состоянию на 01.01.10 г.

| Наименование норматива | Код |

Значение норматива |

Допустимое значение |

| Размер собственного капитала | К | 24415 т.р. | |

| Норматив достаточности капитала | Н1 | 12,8% | > = 11% |

| Нормативы ликвидности | |||

| Норматив мгновенной ликвидности | Н2 | 45,9% | > = 20% |

| Норматив текущей ликвидности | Н3 | 119,4% | > = 70% |

| Норматив долгосрочной ликвидности | Н4 | 1,0% | < = 120% |

| Соотношение ликвидных активов и суммарных активов |

Н5 |

31,9% |

> = 20% |

| Максимальный размер риска на одного заемщика |

Н6 |

23,2% |

< = 25% |

| Максимальный размер крупных кредитных рисков |

Н7 |

398,0% |

< = 8*K |

| Максимальный размер риска на одного кредитора (вкладчика) |

Н8 |

26,8% |

< = 25% |

| Максимальный размер кредитов, гаран-тий и поручительств, предоставленных кред. организацией своим участникам |

Н9 |

0,0% |

< = 20% |

| Максимальный размер кредитов, гаран-тий и поручительств, предоставленных кред. организацией своим инсайдерам |

Н10 |

0,1% |

< = 2% |

| Максимальный размер привлеченных денежных вкладов (депозитов) населения |

Н11 |

38,0% |

< = 100,0% |

| Норматив использования собственных средств для приобретения долей (акций) других юридических лиц |

Н12 |

0,0% |

< = 25% |

| Норматив риска собственных вексельных обязательств |

Н13 |

588,2% |

< = 100,0% |

Как видно из таблицы 9, почти все показатели банка соответствуют нормативам. Не соответствует нормативам показатель максимального размера риска на одного кредитора (Н8), равный 26,8%, т.е. превышающий нормативное значение показателя на 1,8%, и норматив риска собственных вексельных обязательств (Н13), равный 588,2%, что почти в 5 раз превышает норматив.

В целом проведенный анализ собственного капитала АО«Банк ЦентрКредит» позволяет сделать следующие выводы:

1) уровень собственного капитала банка достаточен;

2) рост капитала значителен и составил за анализируемый период 369,2%;

3) показатели ликвидности соответствуют нормативам (Н2, Н3, Н4, Н5), что свидетельствует о надежности и платежеспособности банка;

4) эффективное использование собственного капитала позволяет банку получать достаточно высокий совокупный доход.

Банку необходимо предусмотреть мероприятия по снижению риска собственных вексельных обязательств и обеспечить соблюдение требований к максимальному размеру кредита на одного кредитора (вкладчика).

4. Анализ практики кредитования и управления кредитным портфелем

АО«Банк ЦентрКредит» предоставляет в настоящее время следующие виды кредитов: межбанковские, кредиты юридическим лицам, кредиты предпринимателям, населению. Приоритетным направлением кредитной политики банка является кредитование реального сектора экономики, и в первую очередь, предприятий промышленности.

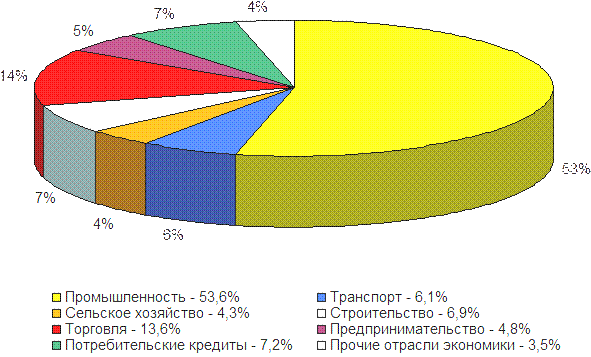

Сведения о кредитах, предоставленных АО«Банк ЦентрКредит», сведены в таблицу 10.

Как видно из таблицы 10, общая сумма кредитов, выданных предприятиям различных отраслей народного хозяйства в 2008 году, составила 145880 тыс.тенге, а в 2009 г. – 327450 тыс.тенге, т.е. на 124,5% больше. Наблюдается увеличение объема кредитных вложений по всем отраслям.

Таблица 10

Динамика отраслевой структуры кредитного портфеля

| Наименование отрасли | На 1.01.2009 г. | На 1.01.2004 г. | Изменения за отчетный период | |||

| Тыс.тенге | % | Тыс.тенге | % |

объема тыс.тенге |

уд.веса % |

|

| Промышленность | 86069 | 59,0 | 175513 | 53,6 | 89444 | -5,4 |

| Транспорт | 8023 | 5,5 | 19974 | 6,1 | 11951 | 0,6 |

| Сельское хозяйство | 5544 | 3,8 | 14080 | 4,3 | 8536 | 0,5 |

| Торговля | 21298 | 14,6 | 44533 | 13,6 | 23235 | -1,0 |

| Строительство | 7586 | 5,2 | 22594 | 6,9 | 15008 | 1,7 |

| Предпринимательская деятельность |

4814 |

3,3 |

15718 |

4,8 |

10904 |

1,5 |

| Потребительские кредиты |

8315 |

5,7 |

23577 |

7,2 |

15262 |

1,5 |

| Прочие отрасли экономики |

4231 |

2,9 |

11461 |

3,5 |

7230 |

0,6 |

| Итого по портфелю | 145880 | 100,0 | 327450 | 100,0 | 181570 | |

Наибольшую долю в кредитном портфеле занимают предприятия промышленности: в 2008 г. им было выдано кредитов на сумму 86069 тыс.тенге, что составило 59%, а в 2009 г. – на сумму 175513 тыс.тенге (53,6%).

Меньше всего кредитов выдано сельскохозяйственной отрасли (в 2008 г. – 5544 тыс.тенге, в 2009 г. – 14080 тыс.тенге) и предпринимателям (в 2008 г. – 4814 тыс.тенге, в 2009 г. – 15718 тыс.тенге).

В 2009 г. увеличился удельный вес потребительских кредитов (на 1,5%), кредитов строительной отрасли (на 1,7%) и предпринимателям (на 1,5%).

Безусловно, реальная потребность предпринимателей в кредитах значительно выше. Сдерживающим фактором кредитования предпринимательской деятельности является отсутствие у многих предприятий малого бизнеса достойного обеспечения. Банк дает деньги только тем предприятиям, которые имеют постоянный и стабильный доход. В условиях недостаточно стабильной экономической ситуации в разряд таковых попадают немногие. Кроме того, в кредитах часто нуждаются молодые, неокрепшие предприятия, для которых достаточно высокая плата за кредит является непосильным бременем. Приемлемый для предприятий уровень процентных ставок по оценкам экспертов – 7 – 10 %. (Для сравнения: в США предприятия берут коммерческий кредит под 8-9% годовых, льготный – под 4-5%) [12,117].

|

Структура кредитного портфеля банка на 1 января 2010 г. по отраслям народного хозяйства представлена на рис.3.

Рис.3. Отраслевая структура кредитного портфеля АО«Банк ЦентрКредит»

В целом можно отметить, что АО«Банк ЦентрКредит» придерживается взвешенной кредитной политики, предпочитая вложение средств в более надежные отрасли народного хозяйства, и соблюдает принцип диверсификации ссудного портфеля, выдавая кредиты различным отраслям, что позволяет предотвратить возможные крупные потери банка по кредитам.

Для анализа качества кредитного портфеля в учреждениях банка используется ряд коэффициентов, позволяющих проводить мероприятия по эффективному и рациональному размещению ресурсов.

Коэффициент использования кредитных ресурсов за период (Ки) рассчитывается по формуле:

Ки = , (22)

где Р – средний остаток размещенных средств, в который включаются: ссудная задолженность в тенге и инвалюте; средства, направленные на финансирование жилищного строительства; вложения в ценные бумаги, акции, инвалюту, лизинговые операции; сумма перераспределенных кредитных ресурсов между отделениями и т.д.

П — средний остаток средств, привлеченных во вклады, депозиты, расчетные и текущие счета юридических и физических лиц в тенге и инвалюте.

Данный коэффициент показывает, какая часть от общего объема привлеченных средств размещена на кредитном, валютном и фондовом рынках.

Рассчитаем коэффициент использования кредитных ресурсов АО«Банк ЦентрКредит». Единица измерения данных показателей – тыс.тенге

Ки за 2008 г. = 104113 / 157083 = 0,66

Ки за 2009 г. = 284661 / 375143 = 0,76

Коэффициент использования кредитных ресурсов за анализируемый период увеличился с 0,66 до 0,76. Это свидетельствует о том, что банк улучшил работу по размещению своих кредитных ресурсов.

Неэффективное управление кредитными ресурсами и нерациональное их размещение, а также нарушение правил кредитования приводит к образованию просроченной задолженности, коэффициент которой (Кпз) исчисляется по формуле:

Кпз =![]() , (23)

, (23)

где Зп – ссудная просроченная задолженность физических и юридических лиц, включая в инвалюте;

3 – ссудная задолженность физических и юридических лиц в тенге и инвалюте с учетом просроченной, включая объем кредитных ресурсов, переданных другим банковским учреждениям;

- В – вложения в приобретения валюты (без учета операций, совершаемых за счет и по поручению клиентов, и приобретения валюты за счет фондов экономического стимулирования);

- Ц – вложения в ценные бумаги (кроме операций, совершаемых за счет и по поручению клиентов);

- Ф – финансирование жилищного строительства;

- Л – вложения в лизинговые операции и др.

Коэффициент просроченной задолженности является основным показателем при оценке работы по управлению кредитными ресурсами. В банке АО«Банк ЦентрКредит» данный коэффициент имеет следующие значения:

Кпз за 2008 г. = 7020 / 155872 = 0,045

Кпз за 2009 г. = 1130 / 375337 = 0,003

За анализируемый период коэффициент просроченной задолженности банка снизился с 0,045 до 0,003. Это говорит о том, что банк улучшил работу по обеспечению возврата кредитов в срок.

Для анализа качества кредитного портфеля и оценки значимости кредитных операций на фоне всех активных операций банка рассчитывается коэффициент объема кредитных вложений в общем итоге баланса (Окв):

Окв =![]() , (24)

, (24)

где С – ссудная задолженность;

- Вб — валюта баланса.

Данный коэффициент показывает, какую долю в общей сумме активов баланса занимают кредиты.

Объем кредитных вложений в общем итоге баланса АО«Банк ЦентрКредит» составил:

Окв за 2008 г. = 99280 / 162286 = 0,61

Окв за 2009 г. = 233877 / 399558 = 0,58

За анализируемый период данный коэффициент снизился с 0,61 до 0,58, что свидетельствует о снижении доли кредитов в общем итоге баланса. Следовательно, возросла доля других активов, например, вложений в ценные бумаги.

Финансовый анализ кредитного портфеля можно сделать с помощью коэффициента прибыльности кредитного портфеля (Пкп):

Пкп =![]() , (25)

, (25)

где Дчк — чистый доход от кредитов,

С — средний остаток ссудной задолженности.

Коэффициент прибыльности кредитного портфеля АО«Банк ЦентрКредит» составил:

Пкп за 2008 г. = 9848 / 99280 = 0,10

Пкп за 2009 г. = 24564 / 233877 = 0,12

Уровень прибыльности от размещения кредитных ресурсов в банке в 2009 г. увеличился на 0,02, что свидетельствует о повышении эффективности кредитования.

Еще один показатель для оценки качества кредитного портфеля – степень мобилизации привлеченных средств в кредитные операции (Мпк):

Мпк =![]() , (26)

, (26)

где Д – депозиты,

В – вклады,

С – сумма выданных кредитов.

Значение данного показателя АО«Банк ЦентрКредит» в 2009 году повысилось в 7 раз, что свидетельствует о более эффективной деятельности банка по мобилизации привлеченных средств в кредитные операции.

Мпк за 2008 г. = 10441 / 99280 = 0,11

Мпк за 2009 г. = 182896 / 233877 = 0,78

Оценка качества кредитного портфеля с помощью данных коэффициентов позволяет банку своевременно выявить недостатки в работе по размещению ресурсов и предусмотреть мероприятия по оптимизации кредитного портфеля.

Полученные в ходе анализа показатели представлены в таблице 11.

Таблица 11

Анализ кредитного портфеля АО«Банк ЦентрКредит»

| Коэффициенты | 2008 г. | 2009 г. | Изменения за анализи-руемый период | ||

| Абс. | Отн., % | ||||

| Коэффициент использования кредитных ресурсов |

Ки |

0,66 |

0,76 |

0,10 |

15% |

| Коэффициент просроченной задолженности |

Кпз |

0,045 |

0,003 |

-0,042 |

-93,3% |

| Коэффициент объема кредитных вложений в общем итоге баланса |

Окв |

0,61 |

0,58 |

-0,03 |

-4,9% |

| Коэффициент прибыльности кредитного портфеля |

Пкп |

0,10 |

0,12 |

0,02 |

20% |

| Степень мобилизации привлеченных средств в кредитные операции |

Мпк |

0,11 |

0,78 |

0,67 |

609% |

Анализ качества кредитного портфеля АО«Банк ЦентрКредит» показал, что банк работает достаточно эффективно, средства банка приносят стабильный доход. За анализируемый период повысился коэффициент использования кредитных ресурсов, прибыльности кредитного портфеля и степень мобилизации привлеченных средств в кредитные операции, несмотря на то, что объем кредитных вложений в общем итоге баланса снизился. Значительно снизилась просроченная задолженность, что свидетельствует о продуманной и взвешенной политике банка.

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

Проведенный финансово-экономический анализ деятельности АО«Банк ЦентрКредит» показал, что в настоящее время банк является рентабельным кредитным учреждением, имеет рост прибыли и высокую отдачу от активных операций и, в том числе, от кредитования. Управление и банковский менеджмент организованы на достаточно высоком профессиональном уровне.

За анализируемый период наблюдается рост объема активов (на 146,2%).

Уровень собственного капитала банка достаточен, рост капитала составил за анализируемый период 369,2%. Эффективное использование собственного капитала позволяет банку получать достаточно высокий совокупный доход: за анализируемый период произошло увеличение совокупного объема доходов в 3,5 раза. Доходы банка увеличиваются более интенсивно, чем расходы, что позволяет прогнозировать дальнейший рост прибыли. Показатели ликвидности соответствуют нормативам, что свидетельствует о надежности и платежеспособности банка.

АО«Банк ЦентрКредит» проводит активную и достаточно взвешенную кредитную политику, осуществляя кредитование реального сектора экономики, и в первую очередь, предприятий промышленности, имеющих постоянный и стабильный доход. В соответствии с принципом диверсификации ссудного портфеля, банк выдает кредиты предприятиям из различных отраслей экономики и большему числу заемщиков, что позволяет предотвратить возможные крупные потери банка по кредитам.

За анализируемый период повысился коэффициент использования кредитных ресурсов, прибыльности кредитного портфеля и степень мобилизации привлеченных средств в кредитные операции, несмотря на то, что удельный вес кредитных вложений в общем итоге баланса снизился (поскольку значительно возросла доля вложений в ценные бумаги).

Значительно снизилась просроченная задолженность.

Предложения по совершенствованию деятельности банка:

1) разработать мероприятия по снижению риска собственных вексельных обязательств;

2) обеспечить соблюдение требований к максимальному размеру кредита на одного кредитора (вкладчика);

3) с целью повышения доходности кредитных активов увеличить долю долгосрочных кредитов, предусмотрев меры по минимизации кредитных рисков;

4) ориентировать деятельность банка на увеличение ресурсного потенциала, дальнейшее повышение эффективности активных операций при соблюдении жесткой экономии внутренних затрат;

5) делать упор на развитие наступательной рыночной стратегии и разработку новых форм услуг, в том числе консультационных и информационных; стремиться к непосредственным контактам с клиентами путем личного общения, изучения и максимального удовлетворения их запросов, предпочтений, пожеланий.

Успех современного коммерческого банка – не сиюминутный, а планомерный, прогнозируемый и подготовленный – лежит на пути диверсификации проводимых операций и, как следствие, источников получаемых доходов, выделении одного или нескольких основных видов бизнеса, которые будут приносить основную прибыль, и ряда дополнительных источников, приносящих меньшую прибыль, но позволяющих сбалансировать процесс получения финансового результата.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ И НОРМАТИВНЫХ ДОКУМЕНТОВ

1. Банковские операции /Под ред. О.И. Лаврушина. — М.: Инфра-М . 1995.

2. Банки и банковские операции/Под ред. Е.М. Жукова.- М.: Банки и Биржи Юнити , 1997.

3. Закон Республики Казахстан, О банках и банковской деятельности в Республике Казахстан от 31 августа 1995 г., №2444.

4. Сейткасимов Г.С., Деньги, кредит, банки, Учебник / Под ред. – Второе пе-реработ. и дополнен. Издание, Алматы: Экономика, 1999.

5. Постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 22 августа 2008 года № 117 Об утверждении Инструкции о нормативных значениях пруденциальных нормативов, методике их расчетов для накопительных пенсионных фондовКаленова Р.А. Совершенствовать регулирование деятельности банков второго уровня //Банки Казахстана, 2001 год, № 8.

6. Финансово-кредитный словарь. / под ред. Лапусты. М.: Финансы и статистика, 2002.

7. Е.Ф. Жуков, Деньги. Кредит. Банки. / Под ред., Москва: “ЮНИТИ”, 2000.

8. Умарова К.А., Ибраева А.М. Деньги, кредит и банки. — Караганда, КЭУК, 2001 г.

9. Закон Республики Казахстан, О Национальном банке Республики Казах-стан, от 30 марта 1995 года №2455.

10. Балабанов И.Т., Банки и банковское дело., Санкт-Петербург, Питер, 2001.

Поляна Г.Б., Финансы, денежное обращение, кредит, / Учебник под редакцией., М: ЮНИТИ, 2003.

11. Искакова З.Д., Абдильманова Ш.Р., Весельская Н.Р., Банковская система и её правовые основы, Караганда, КЭУК, 1997 г.

12. Искакова З.Д. Финансово-кредитная система Казахстана в условиях рыночной экономики. Алматы: КИЦ Института философии и политологии МОН РК, 2004.

13. Пещанская И.В. Организация деятельности коммерческого банка. — М., 2001.

14. Искакова З.Д. Банковское дело. Караганда: КЭУ, 2002.

15. www.nationalbank.kz Официальный сайт Национального банка Республики Казахстан

16. www.kazstat.asdc.kz Официаьный сайт

17. Анализ депозитных и кредитных операций коммерческих банков Республики Казахстан // – 2002. — № 4. — С. 34-46. – 0,8 п.л.

18. Роль маркетинговой стратегии в оценки деятельности коммерческих банков // Банки Казахстана. – 2009. — № 1. — С. 16-22. – 0,8 п.л.

19. Финансовые показатели, используемые для оценки деятельности коммерческого банка // Вестник Евразийского гуманитарного института. — 2009. — № 1. — С. 129-136. – 0,5 п

20. Методика рейтинговой оценки банковской деятельности // Вестник Евразийского гуманитарного института — 2009. — № 2. — С. 94-102.

21. Некоторые аспекты взаимоотношений коммерческого банка с клиентами // Сборник материалов международной научной конференции, посвященная к 100-летию со дня рождения К.И. Сатпаева. — Астана, 1999. — С. 291-293. – 0,2 п.л.