Данный отчет составлен по материалам прохождения практики ООО «Олби-Трейд» с 28 марта по 4 апреля 2011г., организация располагаются по адресу: г. Владивосток ул. Уборевича, д.26, офис. 301

Цель производственной практики :

- ознакомление с работой финансового отдела

- ознакомление с финансовой документацией,

- ознакомление по оформлению документов

Для достижения поставленной цели необходимо решить следующие задачи.

- Ознакомиться с предприятием ООО «Олби-Трейд», историей его создания, видами и масштабами деятельности, организационно — правовой формой и законодательной основой функционирования.

2. Провести анализ основных финансовых и технико-экономических показателей производственной деятельности организации.

- Определить финансовый результат деятельности предприятия.

- Предложить мероприятия по улучшению эффективности деятельности предприятия.

- Результаты производственной практики изложить в письменном отчете.

1. Общая характеристика предприятия и его организационная и производственная структура

Общество с ограниченной ответственностью «ОЛБИ-ТРЕЙД» основано 1.10.2008 года.

Предприятие имеет свой логотип, печать с полным наименованием на русском языке.

Основным видом деятельности ООО «ОЛБИ-ТРЕЙД» является:

- Изготовление корпусной мебели;

- Оптовая и розничная продажа офисной мебели (кресла, диваны);

- Изготовление мягкой мебели;

- Оптовая и розничная продажа ортопедических матрацев

Главная стратегическая задача — выйти на качественно новый уровень обслуживания клиентов на рынке мебели за счет новых технологий.

В своей деятельности кадровая служба руководствуется Трудовым законодательством РФ, Уставом, учредительным договором.

На момент прохождения практики в ООО «Олби-Трейд» имелась схема организационной структуры компании:

Рисунок 1 — Схема организационной структуры предприятия ООО «Олби-Трейд»

Производственными площадями организация оснащена в полном объеме, в том числе:

- Форматно-раскроечный станок

- Кромко-облицовачный станок

- Пылеулавливающий агрегат

- Фрезерный станок

ООО «Олби-Трейд» обладает достаточным количеством инженерного и производственного персонала, обеспечивающего управление конструкторской и нормативной документацией, разработку и управление производственными процессами.

Анализ деятельности предприятия ООО «Мебель»

... работы - рассмотреть деятельность ООО «Мебель». Задачи: определить рынок, бизнес организации; рассмотреть цели, миссию, стратегию ООО «Мебель»; выявить организационную структуру; рассмотреть требования к персоналу. 1. Бизнес, рынок В качестве исследуемого предприятия ... управления экономикой, основанная на смене норм собственности, перестройке хозяйственного механизма, переходе предприятий на ...

1 Показатели производственной мощности предприятия

В ООО «Олби-Трейд» число аттестованных рабочих мест на 01.01.12 г. составило 7.

Численность ООО «Олби-Трейд» представлена в таблице 2.1.

Таблица 2.1 — Численность рабочих ООО «Олби-Трейд»

|

2011 год (человек) |

2012 год (человек) |

Изменение в 2012 г по сравнения с 2011г. |

|

5 |

7 |

2 |

На 01.04. 2012 г. — 7 чел., т.е. имеет место прирост численности работающих, что связано с высокими темпами роста объемов производства.

Недостатка в рабочих кадрах предприятие не ощущает, в связи с наличием в регионе свободных рабочих рук, стабильной занятостью на предприятии и отсутствием задолженностей по зарплате.

Материальные ресурсы (материалы и комплектующие изделия) обеспечиваются за счет длительных производственных связей с поставщиками из России, Малайзии, Китая. Договорные обязательства выполняются в срок, так как задолженности по платежам за поставляемые ресурсы нет. Крупные поставки осуществляются железнодорожными вагонами, морскими контейнерами. Мелкие поставки — собственным автомобильным транспортом.

2 Основные фонды предприятия

Успешное функционирование любого предприятия, невозможно без наличия и укрепления материально технической базы, основу которой составляют основные фонды.

Для анализа основных фондов используется система показателей, которая подразделяется на 3 группы:

- показатели, характеризующие наличие, состав, состояние и движение основных фондов;

- показатели, характеризующие техническую оснащенность предприятия;

- показатели, характеризующие эффективность использования основных фондов.

Наличие основных фондов характеризует ряд абсолютных показателей: общая сумма основных фондов по балансовой стоимости на начало и конец анализируемого периода.

Состав материально-технической базы раскрывается с помощью показателей структуры или удельного веса определяемых как отношение того или оного вида основных фондов к общей их сумме.

Анализ наличия основных фондов предприятия произведем на основе данных таблицы 2.2.

Для построения данной таблицы использовались данные формы №1 «Бухгалтерского баланса предприятия».

Таблица 2.2 Состав и структура основных фондов ООО «Олби-Трейд»

|

31.09.2011 |

31.12.2011 |

Изменения с 31.12.2011 по сравнению с 31.09.2011 |

||||

|

рубли |

Уд.вес (%) |

рубли |

Уд.вес (%) |

рубли |

Уд.вес (%) |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Здания |

1,48 |

7800 |

1,97 |

2317 |

0,506 |

|

|

Машины и оборудование |

17500 |

4,68 |

21458 |

5,42 |

3958 |

0,74 |

|

Транспортные средства |

300025 |

80,29 |

300025 |

75,8 |

0 |

-4,45 |

|

Производственно хозяйственный инвентарь |

50675 |

13,56 |

66305 |

16,76 |

15630 |

3,2 |

|

Итого |

373683 |

100 |

395588 |

100 |

21905 |

0,00 |

Анализируя состав и структуру основных фондов приведенные в таблице 2.1 можно сделать следующие выводы:

За исследуемый период стоимость основных фондов предприятия повысилась с 373683 тыс. руб. на 31.09.2011 г. до 395588 тыс. руб. на 31.12. 2011 г.

Данные изменения произошли в результате увеличения стоимости арендной платы на здания с 5485тыс. руб. на 31.09.2010 г. до 7800 тыс.руб. на 31.12.2010 г.

И увеличение числа оборудования с 17500 тыс.руб. на 31.09.2010 г. До 21458 тыс.руб. на 31.12.2010 г.

Указанное обстоятельство вызвано тем, что ООО «Олби-Трейд» покупает новые станки и арендует офис, цеховое помещение и складские помещения. Как мы видим, идет увеличение в производственной части фондов.

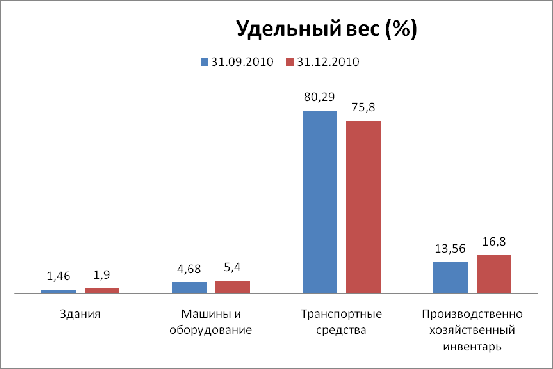

Далее перейдем к рассмотрению структуры основных фондов предприятия. Изменения структуры основных фондов представлено на рисунке 2.1.

Рисунок 2.1 Структура основных фондов ОО «Олби-Трейд»

Согласно рисунку 2.1 в структуре основных фондов ООО «Олби-Трейд» преобладает доля транспортных средств на 31.09.2010 г. составила 80,29%, на 31.12.2010 г. составила 75,8%.

Второе по величине место в структуре основных фондов занимает производственно хозяйственный инвентарь на 31.09.2010 г. его доля составляет 13,56%, а на 31.12.2010 г. 16,8 %. Доля машин и оборудования на 31.09.2010 г. составила 4,68 %, а на 31.12.2010 г. увеличилась и составила 5,4 %.

Таблица 2.3 — данные о движении основных средств ООО «Олби-Трейд»

|

Годы |

Стоимость на начало года (т.р.) |

Поступило (т.р) |

Выбыло (т.р) |

Стоимость на конец года (т.р.) |

Изменение стоимости (т.р.) |

|

31.09.10 |

50623 |

2568 |

2421 |

49311 |

1312 |

|

31.12.10 |

80311 |

3457 |

2976 |

79069 |

1242 |

Для характеристики состояния основных фондов предприятия рассчитывают:

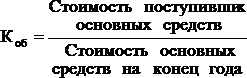

- коэффициент обновления (Коб):

*100

*100

09.10 г.:2568 /49311*100=5,2%

12.10 г.: 3457/79069*100= 4,4%

Значения коэффициента свидетельствуют о том, что основные фонды предприятия с 31.09.10 по 31.12.10 гг. практически не обновлялись.

коэффициент выбытия основных фондов (Кв):

![]()

12.10 г.: 2976/80311*100=3,71%

Согласно произведенным расчетам 31.09.10. выбыло 4,78 % основных средств, а 31.12.10г. 3,71 %.

Сопоставляя значения коэффициента прибытия и выбытия, мы видим, что на предприятии идет активное обновление основных фондов, и число вводимых и выбывших основных фондов не сильно отличаются друг от друга, что ведет к стабилизации производственной мощности ООО «Олюби-Трейд».

Вторая группа показателей оценки материально-технической базы характеризует техническую оснащенность труда. Сюда относятся фондовооруженность труда, техническая вооруженность труда, удельный вес активной части в общей сумме основных фондов.

Фондовооруженность — это отношение среднегодовой стоимости основных фондов к числу работников:

09.10 г.: 49967/7=7138,1 руб. на чел.

12.10 г.: 79690/7=11384,3 руб. на чел.

Как мы видим на предприятии увеличился показатель фондовооруженности труда работников.

Это связано с увеличением материально-технической базы.

Однако дать положительную или отрицательную оценку данному факту можно лишь сравнив рассчитанные показатели с производительностью труда, которая будет рассчитана в последующих разделах.

Под технической вооруженностью понимается отношение активной части основных фондов к числу работников. Этот показатель отражает общий уровень оснащенности предприятия различным оборудованием:

09.10 г.: 17500/7= 2500 руб. на чел.

12.10 г.: 21458/7= 3065,4 руб. на чел.

Уровень оснащенности ООО «Олби-Трейд» во 2 квартале увеличилось.

Удельный вес активной части основных фондов рассчитывается по формуле:

09.10 г.: 17500/49967*100= 35,02%

12.10г.: 21458/79690*100= 26,9%

Согласно произведенным расчетам доля активной части основных фондов на 31.09.10 г. составила 35,02%, а 31.12.10 г. уменьшилась до 29,9 %.

3 Финансовое состояние предприятия

Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяется имеющимся в распоряжении предприятия имуществом и источниками его финансирования, а также финансовыми результатами деятельности предприятия.

Таблица 2.3 — Баланс предприятия

|

Наименование статей баланса |

31.09.2010 г. тыс.руб. |

31.12.2010 г. тыс.руб. |

Прирост, тыс. руб |

Прирост % |

|

Основные средства |

407 |

395 |

-12 |

-1,5 |

|

Отложенные налоговые активы |

2 |

2 |

0 |

0 |

|

Сырье, материалы и др. аналогичные ценности |

1669 |

2091 |

422 |

52,88 |

|

Затраты на незавершенное производство |

145 |

176 |

31 |

3,88 |

|

Готовая продукция и товары для перепродажи |

1508 |

1899 |

391 |

48,997 |

|

Налог на добавленную стоимость по приобретенным ценностям |

8 |

8 |

0 |

0 |

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

0 |

26 |

26 |

3,25 |

|

Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) |

36 |

128 |

92 |

11,53 |

|

Краткосрочные финансовые вложения |

350 |

0 |

0 |

|

|

Денежные средства |

202 |

471 |

269 |

33,71 |

|

Суммарный актив |

2315 |

3113 |

798 |

100 |

|

Уставный капитал |

10 |

-10 |

-1,25 |

|

|

Нераспределенная прибыль (непокрытый убыток) |

0 |

41 |

41 |

5,14 |

|

Отложенные налоговые обязательства |

2 |

3 |

1 |

0,13 |

|

Займы и кредиты |

257 |

280 |

23 |

2,9 |

|

Краткосрочная задолженность |

2064 |

2490 |

426 |

53,4 |

|

Резервы предстоящих расходов |

0 |

0 |

0 |

0 |

|

Суммарный пассив |

2315 |

3113 |

798 |

100 |

Анализ состава и структуры актива баланса.

На изменение структуры актива баланса повлияло, главным образом, изменение суммы активов.

Изменения в составе активов в анализируемом периоде связаны с изменением

- Сумма основных средств за анализируемый период уменьшился на 12 т.р или на 1,5%

- Сумма отложенных налоговых активов осталась не изменой

- Сумма сырья, материалов и др.

аналогичных ценностей увеличилась на 422 т.р. или 52,88%

- Сумма затрат на незавершенное производство увеличилась на 31 т.р. или 3,9%

- Сумма готовой продукции и товаров для перепродажи 391 т.р. 48,9%

- Сумма налога на добавленную стоимость по приобретенным ценностям осталась не изменой

- Сумма дебиторской задолженности (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) увеличилась на 26 т.р.или 3,25%

- Сумма дебиторской задолженности (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) увеличилась на 92 т.р. или 11,5%

- Сумма краткосрочных финансовых вложений за анализируемый период осталась не изменой

- Сумма денежных средств увеличилась на 269 т.р. или 33,7%

Анализ состава и структуры пассива баланса.

Формирование имущества предприятия может осуществляться как за счет собственных, так и за счет заемных средств, значения которых отображаются в пассиве баланса. Для определения финансовой устойчивости предприятия и степени зависимости от заемных средств необходимо проанализировать структуру пассива баланса.

Проанализируем, какие составляющие собственного капитала повлияли на это изменение:

- Сумма уставного капитала за анализируемый период уменьшилась на 10 т.р. или на 1,25%

- Сумма нераспределенной прибыли (непокрытый убыток)увеличилась на 41 т.р. или 5,14%

- Сумма отложенных налоговых обязательств увеличилась на 1 т.р. или 0,13%

- Сумма займов и кредитов увеличилась на 23 т.р. или 2,9%

- Сумма краткосрочной задолженности увеличилась на 426 т.р. или 53,4?

- Сумма резервов предстоящих расходов осталась неизменной

Отчет о прибылях и убытках

|

Наименование показателя |

31.09.10, тыс. руб. |

31.12.10год, тыс. руб. |

Прирост, тыс. руб. |

Прирост, % |

|

Чистый объем продаж |

751,00 |

1044,00 |

293 |

99,3 |

|

Себестоимость |

848,00 |

1033,00 |

185 |

62,7 |

|

Валовая прибыль |

103,00 |

11,00 |

-92 |

-31,2 |

|

Коммерческие расходы |

94,00 |

0,00 |

-92 |

-31,9 |

|

Прибыль (убыток) от продаж |

9,00 |

11,00 |

2 |

0,7 |

|

Прочие доходы и расходы |

0,00 |

1,00 |

1 |

0,34 |

|

Прибыль (убыток) до налогообложения |

9,00 |

8,00 |

-1 |

-0,34 |

|

ЧИСТАЯ ПРИБЫЛЬ |

7,00 |

8,00 |

1 |

0,34 |

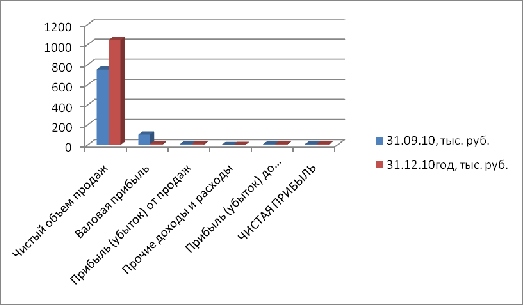

Чистая выручка от реализации за анализируемый период увеличилась до 293 тыс.руб. или 99,3%.

Величина себестоимости изменилась с 848,00 тыс. руб. и до 1033,00 тыс. руб. или на 62,7%.

Валовая прибыль уменьшилась в анализируемом периоде на 92 тыс.руб или на 31,2%.

Коммерческие расходы предприятия уменьшились в анализируемом периоде на 92 тыс. руб. или на 31,9%.

На конец анализируемого периода предприятие имело чистую прибыль в размере 8,00 тыс. руб.

Рисунок 2.5 — Доходы от видов деятельности, тыс.руб.

В структуре доходов предприятия наибольшую долю составляет прибыль от основной деятельности, что свидетельствует о нормальной коммерческой деятельности предприятия.

3. Финансовые показатели ООО «Олби-Трейд»

В целом, финансовое состояние предприятия можно охарактеризовать и проанализировать с помощью ряда показателей ликвидности, финансовой устойчивости, платежеспособности и рентабельности.

Расчет финансовых показателей.

Показатели ликвидности.

Коэффициент абсолютной ликвидности:

![]()

|

31.09.10 год |

31.12.10 год |

|

(202+350)/1907=0,3 |

(471+350)/2716=0,3 |

Коэффициент срочной ликвидности

![]()

|

31.09.10 год |

31.12.10 год |

|

(202+350+450)/2305=0,5 |

(471+350+450)/3072=0,5 |

Коэффициент текущей ликвидности

|

31.09.10 год31.12.10 год |

|

|

1907/2305=0,9 |

2716/3072=0,9 |

Чистый оборотный капитал

![]()

|

31.09.10 год |

31.12.10 год |

|

1907-2305= — 398,00 |

2716-3072= -356,00 |

Показатели структуры капитала

Коэффициент финансовой независимости

![]()

|

31.09.10 год |

31.12.10 год |

|

10/2315=0,004 |

41/3113=0,1 |

Суммарные обязательства к активам

![]()

|

31.09.10 год31.12.10 год |

|

|

(2+2303)/1907=1,2 |

(3+3070)/2716 =1,2 |

Суммарные обязательства к собственному капиталу

![]()

|

31.09.10 год |

31.12.10 год |

|

(2+2303)/10 =230,5 |

(3+3070)/41=75,00 |

Долгосрочные обязательства к активам

![]()

|

31.09.10 год |

31.12.10 год |

|

2/10=0,2 |

3/41=0,1 |

Долгосрочные обязательства к внеоборотным активам

![]()

|

31.09.10 год |

31.12.10 год |

|

2/408=0,005 |

3/397=0,008 |

Показатели деловой активности

Коэффициент оборачиваемости запасов (раз)

![]()

|

31.09.10 год |

31.12.10 год |

|

648/1661=0,4 |

1033/2083=0,5 |

Коэффициент оборачиваемости активов (раз)

|

31.09.10 год |

31.12.10 год |

|

751/2315=0,4 |

1044/3113=0,4 |

Коэффициент оборачиваемости основных средств

|

31.09.10 год |

31.12.10 год |

|

751/408=1,9 |

1044/397=2,7 |

Коэффициент оборачиваемости рабочего капитала

|

31.09.10 год |

31.12.10 год |

|

751/10=75,1 |

1044/41=25,5 |

Период погашения дебиторской задолжности (дн)

|

31.09.10 год |

31.12.10 год |

||||||||||||||||||||

|

(36/751)*365=36,5 |

(128/1044)*365=73,00 Рентабельность продаж

Рентабельность собственного капитала

Рентабельность инвестиций

Рентабельность текущих активов

Рентабельность внеоборотных активов

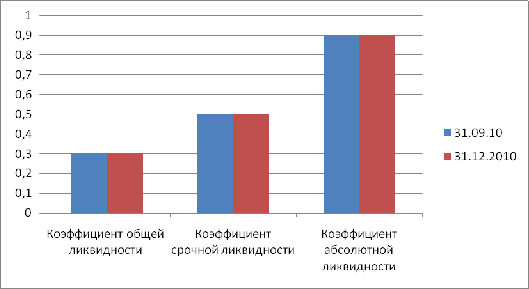

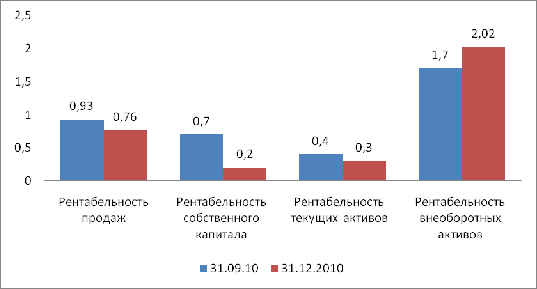

Коэффициент общей ликвидности (коэффициент текущей ликвидности), характеризующий общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных (текущих) обязательств предприятия, в рассматриваемом периоде остался не низменным 0,3 . Коэффициент срочной ликвидности, отражающий долю текущих обязательств, покрываемых за счет денежных средств и реализации краткосрочных ценных бумаг, в анализируемом периоде тоже остался без изменений и составил в обоих кварталах 0,5. Коэффициент абсолютной ликвидности, отражающий долю текущих обязательств, покрываемых исключительно за счет денежных средств, в анализируемое периоде не изменился. Рисунок 3.1 -Показатели ликвидности предприятия Коэффициент автономии (финансовой независимости), определяющий степень независимости предприятия от внешних источников финансирования и характеризующий долю собственных средств в балансе, увеличился в анализируемом периоде с 0,004 и до 0,1. Увеличение коэффициента говорит о повышении финансовой независимости предприятия. Рентабельность продаж, отражающая долю чистой прибыли в объеме продаж,за анализируемый период уменьшилась на 0,2%. Рентабельность собственного капитала предприятия, определяющая эффективность использования вложенных в предприятие средств уменьшилась, что является отрицательным фактом, и составила -0,5%. Рентабельность текущих активов (отражающая эффективность использования оборотных активов и показывающая, какую прибыль приносит единица оборотного капитал предприятия) уменьшилась, что является отрицательной тенденцией, и составила -0,1%. Рентабельность внеоборотных активов (отражающая эффективность использования внеоборотных активов и показывающая, какую прибыль приносит единица внеоборотного капитала предприятия) увеличилась, что является положительным фактом, и составила 0,4%. График 3.3 — Показатели рентабельности Основные выводы: Денежные средства баланса предприятия за анализируемый период увеличилась на 269,00 тыс. руб., что косвенно может свидетельствовать о расширении хозяйственного оборота. За отчетный период увеличились суммы и сроки погашения дебиторской задолженности предприятия, на конец отчетного периода выросли товарно-материальны запасы и уменьшилась их оборачиваемость, а это скорее всего, свидетельствует о снижение деловой активности и недостаточно рациональной экономической политике предприятия в области материально-технического обеспечения и сбыта. Уровень заемного капитала находится на приемлемом уровне, что свидетельствует о нормальной финансовой устойчивости предприятия. Предложения по повышению эффективности производственной деятельности предприятия: Расширение производства и выход на региональный уровень Для этого необходимо приобрести в аренду 2 цех и оборудовать его необходимым оборудованием. Расчет предстоящих расходов:

Аr=149712/5= 29942,48 ,4-29942,48=119769,92 2). Увеличения числа рабочих мест — 5 раб. мест (цех 1) актив баланс платежеспособность рентабельность ООО «Олби-Трейд» является стабильным и динамично развивающимся предприятием. В 2009 году в ООО «Олби-Трейд» произошло важное событие — открылся новый цех. До недавних пор основными видами деятельности ООО «Олби-Трейд» являлись поставка офисных кресел и диванов, обеспечение государственных объектов мебелью и текстилем и компания существовала как посредник и поставляла товары из других городов и стран. Необходимость открытия цеха была вызвана растущими потребностями местного рынка и с целью развития предприятия. |