Организация бухгалтерского учета в современных условиях является актуальной проблемой многих предприятий.

Мною было рассмотрено ведение бухгалтерского управленческого учета в ООО «Маранде» Ленинградского района. Эта работа представлена в виде отчета. Основной сферой деятельности предприятия является производство и реализация крышки.

Целью работы является комплексное исследование организации бухгалтерского учета в ООО «Маранде» и разработка предложений по его совершенствованию.

При проведении исследования использовались отчетные материалы ООО «Маранде», различные учебные пособия, периодические издания, федеральный закон «О бухгалтерском учете», Положение по бухгалтерскому учету и бухгалтерской отчетности, план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и другие нормативные акты.

1. Организационно-экономическая характеристика организации ООО «Маранде»

ООО «Маранде» было зарегистрировано в 1998 году путем реорганизации созданного в 1993 году ИЧП «Маранде». Учредитель Анфимиади Сергей Антонович. Предприятие находится по адресу: ст. Ленинградская, ул. Дальняя, 5. Юридический адрес: ст. Ленинградская, ул. Дальняя, д. 5. Форма собственности частная. Уставный капитал общества составляет 1129,0тыс. руб.

Для обеспечения бесперебойной работы организации в межсезонный период, накопления остатков готовой продукции к сезону реализации возникла необходимость в привлечении дополнительных средств со стороны на закупку сырья и материалов.

Продукция: «Крышка металлическая для стеклянных банок СКО-1-82», пользуется большим спросом не только у населения, но и у организаций пищевой и перерабатывающей промышленности, деятельностью которых является консервное производство. Крышка металлическая, выпущенная на наем организации, отличается от подобной продукции производимой конкурентами, не только качественными характеристиками, подтвержденными гигиеническим сертификатом и сертификатом Госстандарта, но и товарным видом.

Продукция выпускается в двух исполнениях, с эмалевым или лакированным покрытием. По заказу клиентов на крышку может быть нанесен красочный рисунок способом литографии.

Экономичная упаковка в полиэтиленовый рукав по 50 штук облегчает возможность реализации в розничной торговле. Для оптовых покупателей предусмотрена упаковка по 1000 штук с механического воздействия при транспортировке, и полиэтилена устраняющего негативное воздействие окружающей среды при хранении.

Организация бухгалтерского учета в Республике Беларусь

... существенные элементы организации и ведения бухгалтерского учета, является учетная политика. В ней отражаются методологические, технические и организационные аспекты, которыми предприятие должно пользоваться при ведении бухгалтерского учета. Целью курсовой работы является изучение организации бухгалтерского учета на ...

Освоен выпуск цельнотянутой металлической банки, которая полностью сертифицирована. Также наше предприятие оказывает услуги по переработке давальческого сырья, т.е. изготовление крышки металлической из материалов заказчика.

В начале июня 2009г. Пущен в эксплуатацию цех по производству кольца уплотнительного, составляющей детали для производства основного вида продукции-крышки СКО 1-82. Это позволит снизить себестоимость крышки, а также получить дополнительный объем выручки от реализации кольца уплотнительного.

Продукция удостоена диплома Губернаторской программы «Качество-Кубань. На предприятии действует гибкая система скидок.

Основными потребителями производимой продукции являются организации и индивидуальные предприниматели, занимающиеся оптовой и розничной торговлей, а также пищевые и перерабатывающие предприятия, деятельностью которых является консервное производство.

География сбыта очень широка — это не только Южный Федеральный округ, но и Московская, Новгородская, Нижегородская, Рязанская, Брянская, Саратовская, Самарская, Воронежская, Волгоградская области, РСО «Алания».

Доля продукции на рынке сбыта 47%. Доставка продукции до потребителя осуществляется на взаимовыгодных условиях: франко-склад поставщика, франко-склад покупателя.

Основным конкурентом является ЗАО «Светлана» г. Крымск, производящее аналогичную продукцию.

Недостатка в рынке сбыта своей продукции предприятие не испытывает.

В настоящее время, учитывая производственные мощности, наше предприятие ведет рекламную компанию, путем публикаций в печатных изданиях СМИ, в целях расширения рынка сбыта продукции.

Состав и стоимость основных фондов производственного назначения предприятия неуклонно пополняется и растет.

В 2007 году был введен в эксплуатацию цех по резке жести с подсобными помещениями. В апреле 2008 года завершена реконструкция недостроенного цеха по производству майонеза в цех для производства уплотнительного кольца. Здание цеха (складские помещения) закончено строительством, оформлено государственной регистрацией права собственности, Введено в состав основных средств предприятия.

Для оснащения цеха по производству кольца уплотнительного приобретен комплект технологического оборудования:

- Станки МРК — 4 штук.;

- резиносмеситель — 1 штук.;

- автоклав АВТМ — 1 шт., вальцы смесительные — 1 шт., машина МЧТ — 1 шт., нож д/резки каучука — 1 шт., вентилятор — 2 шт., конденсаторная установка — 1шт., режущие автоматы СКО — 58,82 — 3 шт., куплена, смонтирована и пущена в эксплуатацию котельная по выработке технологического пара, который необходим для производства кольца уплотнительного.

В результате: с 01 июня 2009 года пущен в эксплуатацию цех по производству кольца уплотнительного.

Продукция производится собственными силами по фактическому адресу предприятия, а также с привлечением сторонних организаций — это ЗАО «Светлана», ООО «Агро-Бразис», ООО «Агро-Алянс», которые осуществляет лакирование и литографию используемого сырья, ввиду отсутствия собственного производства по данном виду технологической операции.

В перспективе предприятие планирует строительство цеха по лакированию жести, для реализации этой цели заключён договор аренды земельного участка, прилегающего к территории предприятия, куплено основное производственное оборудование.

В октябре 2009г. На этом земельном участке начато строительство подсобного складского помещения.

Таким образом, в 2009 году значительная часть оборотных средств направлена на создание внеоборотных активов с целью расширения производства, поэтому для объемной закупки основного сырья (жесть, кольцо уплотнительное) на межсезонный период не хватает собственных оборотных средств.

Производственный процесс в ООО «Маранде» из сезонного превратился в процесс непрерывного действия: в летнее время организация не успевает производить запрашиваемое количество продукции, поэтому в зимнее время необходимо продолжать выпуск продукции. Кадрами с необходимой квалификацией предприятие укомплектовано полностью. Среднесписочная численность работников составляет 72 человека, 12 из которых управленческий персонал. В летнее время для бесперебойной работы предприятия в две смены, в случае необходимости, привлекаются сезонные рабочие в количестве 30 человек. Форма оплаты труда управленческого персонала в организации установлена с использованием должностных окладов, оплата труда рабочих устанавливается на основе суммированного учета рабочего времени. Все необходимые отчисления от фонда оплаты труда, вычеты (ЕСН, НДФЛ) уплачиваются в бюджет ежемесячно в срок.

Уставный капитал общества составляет 1129 тысяч рублей. Среднегодовая стоимость основных производственных фондов в 2007-2009 году составила

Общая площадь территории предприятия составляет 12400 м 2 . Площадь производственных составляет 2120 м2 . Земельный участок площадь 8000 м2 — в собственности, все основные фонды — собственные. Для производства комплектующей детали — кольцо уплотнительное-построена технологическая котельная по выработке технологического пара.

Широко развита инфраструктура предприятия — это и удобные подъездные пути и складские помещения, представляющие собой капитальные строения 471,5 кв.м. Ремонтная база полностью укомплектована всем необходимым оборудованием.

Таблица 1 — Ресурсы организации ООО «Маранде»

|

Показатели |

2007 г. |

2008 г. |

2009 г. |

Отклонение (+,-) в 2009 г. по сравнению с |

|

|

2007г. |

2008г. |

||||

|

Среднегодовая стоимость основных средств, тыс. руб. |

1377,5 |

18107,5 |

21156 |

8078,5 |

3048,5 |

|

Среднесписочная численность работников, чел. |

70 |

68 |

75 |

5 |

-2 |

|

Производственная площадь, га. |

1697 |

1697 |

2120 |

423 |

423 |

|

Производственные затраты продукции всего, тыс. руб. |

75108 |

74276 |

106550 |

31442 |

32274 |

|

Материальные затраты, тыс. руб. |

54502 |

54502 |

84900 |

27301 |

30398 |

|

Среднегодовая стоимость оборотных средств |

18485,5 |

25516 |

25688,5 |

7203 |

172,5 |

Из таблицы 1 видно, что среднегодовая стоимость основных средств производства в 2007 году составила 1377,5 тыс. руб., в 2008 году 18107,5 тыс. руб., в 2009 году 21156 тыс. руб, это связано в связи с удорожанием средств. Отклонение в 2009 году по сравнению с 2007 годом составило 8078,5 тыс. руб., а по сравнению с 2008 годом 3048,5 тыс. руб.

Среднесписочная численность работников в 2007 году составляла 70 человек, в 2008 году 68 человек, в 2009 году 75 человек, это связано с тем, что увеличивается объем производства, по сравнению с 2007 г. составила 5 человек, а по сравнению с 2008 г. снизилась на 2 человека.

Производственные затраты продукции в 2009 году по сравнению с 2007 г. составили 2018507 тыс. руб., по сравнению с 2008 г. составили 571855 тыс. руб. Это связано с ростом цен на транспортные расходы, свет, газ, увеличением стоимости сырья.

Наибольший удельный вес в общих затратах занимают материальные затраты, что говорит о материальном характере производства.

Материальные затраты в 2009 г. по сравнению с 2007 г. составили 27301 тыс. руб., а по сравнению с 2008 г. — 30398 тыс. руб. Повышение общей суммы затрат было вызвано повышением суммы каждого элемента затрат.

Среднегодовая стоимость оборотных средств в 2009 г. по сравнению с 2007 г. составила 7203 тыс. руб., по сравнению с 2008 г. увеличилась на 72,5 %. Чем больше оборот, тем больше средств.

Таблица 2-Результаты финансово — хозяйственной деятельности организации ООО «Маранде»

|

Показатели |

2007г. |

2008г. |

2009 г. |

В % к 2009 г. по сравнению с |

|

|

2007 г. |

2008 г. |

||||

|

Выручка от продажи продукции, тыс. руб. |

70591 |

69733 |

108968 |

38377 |

39235 |

|

Себестоимость проданных товаров, продукции тыс. руб. |

62212 |

70880 |

92525 |

30313 |

21645 |

|

Валовая прибыль, тыс. руб. |

8379 |

1147 |

16443 |

8064 |

15296 |

|

Прибыль (убыток) от продаж |

4773 |

5290 |

7037 |

2264 |

1747 |

|

Чистая прибыль, тыс. руб. |

3568 |

5290 |

5465 |

1879 |

175 |

|

Рентабельность продаж, % |

5,05 |

7,6 |

5,02 |

4,9 |

0,45 |

|

Прибыль (убыток) до налогообложения |

8379 |

1147 |

16610 |

8231 |

15463 |

Согласно данным таблицы 2 видно, что положительным моментом для организации является опережающий рост выручки над ростом себестоимости проданной продукции. К сожалению, рост выручки сопровождается ростом себестоимости. Это объясняется увеличением объёмов продаж, инфляционными явлениями, колебаниями конъюнктуры рынка и диспаритетом цен на промышленную и сельскохозяйственную. При этом следует отметить, что выручка от продажи продукции в 2009 году по сравнению с 2007 годом увеличилась на 54 %, по сравнению с 2008 годом на 56 %. продукцию. Себестоимость проданных товаров, продукции в 2009 году по сравнению с 2007 годом увеличилась на 48 %, по сравнению с 2008 на 30 %. Это связано с увеличением цен.

Валовая прибыль в 2009 году по сравнению с 2007 г. увеличилась на 96 %, по сравнению с 2008 г. на 43 %, вследствие чего организации удалось в 2007 году получить валовую прибыль в размере 8373 тысячи рублей, а в 2009 году 16443 тысячи рублей, то есть в 4 раза больше. Столь резкий рост объема прибыли объясняется тем, что в 2007 году величина прибыли относительно выручки и себестоимости была незначительной, поэтому небольшое изменение этих двух показателей привело к значительному росту прибыли.

Прибыль от продаж в 2009 году по сравнению с 2007 г. составила 47 %, а по сравнению с 2008 г. увеличилась на 33 %

Рентабельность продаж в 2009 году по сравнению с 2007 г.составила 4,9 %, по сравнению с 2008 г. 0, 45 %. Коэффициент показывает, сколько рублей чистой прибыли получено на 1 руб. активов.

Прибыль до налогообложения в 2009 г. по сравнению с 2007 г. составляла 8231 тыс. руб., а по сравнению с 2008 г. 15463 тыс. руб.

Таблица 3 — Аналитическая характеристика средств (имущества) ООО «Маранде» Ленинградского района (на конец года)

|

Показатели |

2007г. |

2008г. |

2009г. |

Отклонение (+,-) в 2009г. по сравнению с |

|

|

2007 г. |

2008 г. |

||||

|

Всего имущества, тыс. руб. |

42044 |

51196 |

46159 |

4115 |

-4737 |

|

в том числе Внеоборотные активы, тыс. руб. |

20139 |

22070 |

23908 |

3769 |

1838 |

|

в % к имуществу |

47,9 |

43,1 |

51,8 |

3,9 |

8,7 |

|

Оборотные активы, тыс. руб. |

21905 |

29126 |

22251 |

346 |

-6875 |

|

в % к имуществу |

52,1 |

56,9 |

48,2 |

-3,9 |

-8,7 |

|

из них Запасы, тыс. руб. |

18528 |

26396 |

18755 |

227 |

-7641 |

|

в % к оборотным активам |

84,6 |

90,6 |

84,3 |

-0,3 |

-6,3 |

|

Дебиторская задолженность — всего, тыс. руб. |

2533 |

1982 |

2088 |

-445 |

108 |

|

в % к оборотным активам |

11,5 |

6,8 |

9,4 |

-2,1 |

2,6 |

|

в т.ч. краткосрочная задолженность |

2533 |

1982 |

2088 |

-445 |

108 |

|

в % к общей дебиторской задолженности |

100,0 |

100,0 |

100,0 |

0 |

0 |

|

Краткосрочные финансовые вложения тыс. руб. |

— |

— |

— |

— |

— |

|

в % к оборотным активам |

— |

— |

— |

— |

— |

|

Денежные средства, тыс. руб. |

4 |

4 |

741 |

737 |

737 |

|

в % к оборотным активам |

0,02 |

0,01 |

3,33 |

3,31 |

3,32 |

|

Прочие активы, тыс. руб. |

532 |

532 |

532 |

0 |

0 |

|

в % к оборотным активам |

2,4 |

1,8 |

2,4 |

0 |

0,6 |

Согласно данным таблицы 3 видно, что всего имущества в 2009 году по сравнению с 2007 г. составило 4115 тыс. руб., по сравнению с 2008 г. снизился на 4737 тыс. руб.

В том числе внеоборотные активы в 2009 году по сравнению с 2007 г. составили 3769 тыс. руб. по сравнению с 2008 г. 1838 тыс. руб. В % к имуществу в 2009 году по сравнению с 2007 г. составили 3,9 %, по сравнению с 2008 г. 8,7 %.

Из них запасы по сравнению в 2009 году по сравнению с 2007 г. составили 227 тыс. руб., по сравнению с 2008 г. снизились на 7641 тыс. руб.

В % к оборотным активам в 2009 году по сравнению с 2007 г. снизились на 0,3 %, по сравнению с 2008 г. также снизились на 6,3%.

Дебиторская задолженность в 2009 году по сравнению с 2007 г. снизилась на 445 %, ., по сравнению с 2008 г. составила 108 %.

Денежные средства в 2009 году по сравнению с 2007 г. и 2008 г. не менялись и составляют 737 тыс. руб.

Согласно таблицы 4 видно, что коэффициент независимости в 2009 году по сравнению с 2007 г. увеличился на 32 %, по сравнению с 2008 г. составил 55 %. Коэффициент отражает долю собственных средств в пассивах предприятия и представляет интерес и для собственников, и для кредиторов.

Считается, что доля собственных средств в пассивах должна превышать долю заемных средств. Высокий коэффициент автономии сокращает финансовый риск и дает возможность привлекать дополнительные средства со стороны.

Но слишком большая величина может свидетельствовать и о неумении привлекать кредитные ресурсы.

Таблица 4 — Относительные показатели финансовой устойчивости, платежеспособности и ликвидности ООО «Маранде» (на конец года)

|

Коэффициент |

2007г. |

2008г. |

2009г. |

В % к 2009 г. по сравнению с |

|

|

2007 г. |

2008 г. |

||||

|

— независимости |

0,456 |

0,269 |

0,147 |

32 |

55 |

|

— соотношения заемных и собственных средств |

0,838 |

0,511 |

0,714 |

85 |

140 |

|

-маневренности собственных средств |

-0,05 |

-0,6 |

-0,243 |

-49 |

-40 |

|

-обеспеченности собственными оборотными средствами |

-0,044 |

0,285 |

-0,209 |

-48 |

-73 |

|

— абсолютной ликвидности |

0,002 |

0,0001 |

0,028 |

14 |

28 |

|

— |

1,456 |

0,174 |

0,27 |

18 |

155 |

|

— текущей ликвидности |

0,957 |

0,778 |

0,826 |

86 |

106 |

Изменения коэффициента могут указывать на расширение или сокращение деятельности предприятия. Предпочтительная величина коэффициента для промышленности 0,5 или 50% и более.

Коэффициент соотношения заемных и собственных средств в 2009 году по сравнению с 2007 г. также увеличился на 85 %, а по сравнению с 2008 г. составил 140 %.

Коэффициент мневренности собственных средств в 2009 году по сравнению с 2007 г. снизился на 49 %, по сравнению с 2008 г. на 40 %. Коэффициент показывает, какая доля собственности средств является мобильной, что позволяет свободно манипулировать ими, увеличивая закупки и изменяя номенклатуру продукции.

Коэффициент обеспеченности собственными оборотными средствами в 2009 году по сравнению с 2007 г. снижается на 48 %, по сравнению с 2008 г. так же на 73 %. Коэффициент служит для измерения степени обеспеченности собственными оборотными средствами.

Коэффициент абсолютной ликвидности в 2009 году по сравнению с 2007 г. составляет 14 %, по сравнению с 2008 г. составляет 28 %. Коэффициент характеризует способность предприятия выполнить свои текущие обязательства из абсолютно ликвидных активов, показывает ту часть текущих обязательств, которая может быть немедленно погашена.

Коэффициент быстрой ликвидности в 2009 году по сравнению с 2007 г. составил 18 %, по сравнению с 2008 г. составил 155 %. Коэффициент определяет способность предприятия свои текущие обязательства за счет быстроликвидных активов.

Коэффициент текущей ликвидности в 2009 году по сравнению с 2007 г. составил 86 %, по сравнению с 2008 г. составил 106 %. Коэффициент показывает, в какой степени текущие обязательства, иначе называемые краткосрочными пассивами, покрываются текущими, или оборотными, активами; сколько денежных единиц текущих активов приходится на одну денежную единицу текущих обязательств.

2. Содержание отчета по производственной практике

.1 Организация управленческого учета

На производственных предприятиях учет затрат можно организовать различными методами в зависимости от способа: оценки затрат, характера производственного процесса, полноты включения затрат в себестоимость продукции.

В зависимости от способа оценки затрат, выделяют методы учета затрат по фактической, нормативной и плановой (прогнозной) себестоимости.

При использовании метода учета затрат по фактической себестоимости величина фактических затрат отчетного периода определяется по формуле:

Зф = Кф хЦф ,

где 3, — фактические затраты;

К, — фактическое количество использованных ресурсов;

Ц, — фактическая цена использованных ресурсов.

Достоинство этого метода состоит в простоте расчетов. К недостаткам этого метода можно отнести следующие:

отсутствие нормативов для контроля количества использованных ресурсов и цен на них;

невозможность определения и анализа мест, виновников и причин отклонений;

Нормативный метод учета затрат, по сравнению с предыдущим методом, позволяет оценить не только то, какими были затраты, но и какими они должны быть.

Под нормативными понимают текущие (действующие) нормы затрат с поправками на изменение технологии и т. п. В практической деятельности используют различные нормативы: только по количеству, только по ценам, по количеству и ценам одновременно.

При использовании нормативов только по количеству применяется формула:

= Цф х (К ± Ок ),

где О — отклонение фактических затрат от норматива, вызванное изменением количества использованных ресурсов.

При использовании нормативов только по цене использованных ресурсов применяется формула:

= (Цв ± Оц ) х Кф ,

где О — отклонение фактических затрат от норматива, вызванное изменением цен.

При использовании нормативов и по количеству, и по ценам использованных ресурсов применяется формула:

= (Ц. ± Оц ) х (К ± Ок ).

Нормативный метод учета затрат продукции предполагает обязательное предварительное составление по каждому изделию нормативных калькуляций, которые рассчитываются на базе действующих на начало отчетного периода норм затрат. По мере внедрения организационных и научно-технических мероприятий, обновления норм и нормативов калькуляции обновляются.

При нормативном методе учет затрат ведется в пределах установленных норм и по отклонениям от них. Информация об отклонениях имеет большое значение для оперативного воздействия на процесс формирования себестоимости продукции.

При этом методе фактическая себестоимость продукции определяется путем прибавления (вычитания) к нормативной себестоимости доли отклонений от норм по каждой статье по формуле:

СА = С ± О ,

где С — фактическая себестоимость продукции;

Св — нормативная себестоимость продукции;

О — отклонение фактической себестоимости продукции от ее нормативной себестоимости.

Нормативный метод требует также правильной организации складского хозяйства: обеспечения складов весоизмерительным оборудованием, а производственных цехов — приборами для учета потребления воды, газа, пара» электроэнергии; разработки номенклатуры ценников; качественного оформления первичной документации и другие организационно-технических мероприятий.

Нормативный метод в целом, по сравнению с методом учета затрат по фактической себестоимости, более эффективно решает задачу управления затратами. Основные достоинства этого метода заключаются в

возможность контроля над затратами путем составления нормативных калькуляций;

возможность контроля затрат путем сопоставления их фактических значений с нормативными;

возможность выявления и анализа мест, причин и виновников отклонений фактических затрат от нормативных;

возможность принять оперативные меры в процессе производства, а не только в конце отчетного периода и др.

К недостаткам этого метода можно отнести увеличение трудоемкости учетно-вычислительных работ и необходимость организации учета как в пределах норм затрат, так и по отклонениям от них.

При использовании метода учета затрат по плановой себестоимости за основу берутся допустимые затраты на продукцию и единицу изделия, исходя из прогрессивных норм расходов материалов, топлива, энергии, заработной платы и других затрат, а также имеющихся резервов. Главное преимущество этого метода состоит в том, что плановые затраты основаны не на достигнутом уровне, а на прогнозе будущего. При этом используется технологическая документация, сведения о ценах поставщиков на следующие периоды, экспертные оценки и др.

Метод учета затрат по плановой себестоимости сохраняет все положительные черты нормативного метода, но по сравнению с ним обладает дополнительным преимуществом: более глубокая обоснованность плановых величин по сравнению с нормативными обеспечивает увеличение точности прогнозов и эффективности контроля.

Управленческое решение — это результат конкретной управленческой деятельности менеджмента. Принятие решений является основой управления. Выработка и принятие решений — это творческий процесс в деятельности руководителей любого уровня, включающий:

- выработку и постановку цели;

- изучение проблемы на основе получаемой информации;

- выбор и обоснование критериев эффективности (результативности) и возможных последствий принимаемого решения;

- обсуждение со специалистами различных вариантов решения проблемы (задачи);

- выбор и формулирование оптимального решения;

- принятие решения;

- конкретизацию решения для его исполнителей.

Технология менеджмента рассматривает управленческое решение как процесс, состоящий из трех стадий: подготовка решения: принятие решения; реализация решения.

На стадии подготовки управленческого решения проводится экономический анализ ситуации на микро и макроуровне, включающий поиск, сбор и обработку информации, а также выявляются и формируются проблемы, требующие решения.

На стадии принятия решения осуществляется разработка и оценка альтернативных решений и курсов действий, проводимых на основе многовариантных расчетов; производится отбор критериев выбора оптимального решения; выбор и принятие наилучшего решения.

На стадии реализации решения принимаются меры для конкретизации решения и доведения его до исполнителей, осуществляется контроль за ходом его выполнения, вносятся необходимые коррективы и дается оценка полученного результата от выполнения решения.

Принимаемые решения должны основываться на достоверной, текущей и прогнозируемой информации, анализе всех факторов, оказывающих влияние на решения, с учетом предвидения его возможных последствий.

Руководители обязаны постоянно и всесторонне изучать поступающую информацию для подготовки и принятия на ее основе управленческих решений, которые необходимо согласовывать на всех уровнях внутрифирменной иерархической пирамиды управления.

Количество информации, которую необходимо переработать для выработки эффективных управленческих решений, настолько велико, что оно давно превысило человеческие возможности. Именно трудности управления современным крупномасштабным производством обусловили широкое использование электронно-вычислительной техники, разработку автоматизированных систем управления, что потребовало создания нового математического аппарата и экономико-математических методов.

Система учета “Директ-костинг” требует четкой детальной классификации затрат для контроля за их поведением в процессе функционирования предприятия.

Все затраты, образующие себестоимость продукции (работ, услуг), не одинаковы не только по своему составу, но и по значению в изготовлении продукта, выполнении работ и услуг. Одни затраты — непосредственно связаны с изготовлением и выпуском продукции (затраты сырья, материалов, оплата труда рабочих и др.), другие — с управлением и обслуживанием производства (расходы на содержание аппарата управления, на обеспечение производственного процесса необходимыми ресурсами, на содержание основных средств в рабочем состоянии и т.д.), а третьи, не имея непосредственного отношения к производству, все-таки по действующему законодательству включаются в издержки производства (отчисления на воспроизводство минерально-сырьевой базы, социальные нужды населения и др.).

Кроме того, часть затрат прямо включается в себестоимость конкретных видов готовых изделий, а другая часть, в связи с производством нескольких видов продукции — косвенно.

На мой взгляд, в системе учета “Директ-костинг” поведение затрат, в первую очередь, зависит от того, какую управленческую задачу необходимо решить.

Решению каждой задачи должен соответствовать свой классификационный признак.

По экономическому содержанию затраты целесообразно группировать в разрезе экономических элементов и статей калькуляции.

Действующим Положением о составе затрат, включаемых в себестоимость продукции, установлен единый для всех организаций следующий перечень экономически однородных элементов затрат:

1. материальные затраты;

2. затраты на оплату труда;

. отчисления на социальные нужды;

. амортизация;

. прочие затраты.

Поэлементная группировка затрат показывает, сколько произведено тех или иных видов затрат в целом по предприятию за определенный период времени независимо от того, где они возникли и на производство какого конкретного изделия они использованы.

Калькуляционной статьей принято называть определенный вид затрат, образующий себестоимость как отдельных видов, так и всей продукции в целом.

По местам возникновения затраты следует группировать и учитывать в разрезе производств, цехов, участков, отделов, бригад и других структурных подразделений организации, т.е. центров затрат. Такая группировка затрат необходима для организации учета по центрам ответственности и определения производственной себестоимости продукции (работ, услуг).

Это позволяет оперативно контролировать затраты и результаты на разных уровнях и оценивать деятельность каждого подразделения и ответственного менеджера.

По способу включения в себестоимость продукции затраты организации в системе учета “Директ-костинг” подразделяются на прямые и косвенные.

Прямыми являются расходы по производству конкретного вида продукции. К ним относятся: затраты сырья, материалов, заработная плата производственных рабочих и др. Они учитываются по дебету счета 20 “Основное производство”, и их можно отнести непосредственно на себестоимость определенного конкретного изделия.

Косвенные же расходы связаны с выпуском нескольких видов продукции. Такие расходы сначала собираются на соответствующих собирательно-распределительных счетах, а затем распределяются между отдельными изделиями согласно выбранной организацией методике (базе) их распределения (заработной плате производственных рабочих, количеству часов отработанного времени и т.п.).

По роли, выполняемой в технологическом процессе изготовления продукции, и целевому назначению затраты организации необходимо подразделять на основные и накладные.

К основным расходам относятся все виды ресурсов, потребление которых связано с выпуском продукции или оказанием услуг, т.е. это затраты, непосредственно связанные с технологическим процессом изготовления продукции. К ним относятся: стоимость сырья, материалов и полуфабрикатов; стоимость топлива и энергии, израсходованных на технологические цели; расходы на оплату труда производственных рабочих и отчисления на социальные нужды; расходы по эксплуатации производственных машин и оборудования и т.д.

Накладные расходы образуются в связи с организацией, обслуживанием производства, реализацией продукции и управлением. Они состоят из комплексных общехозяйственных расходов и расходов на продажу.

.2 Затраты и их классификация

Классификация затрат в процессе производства в зависимости от места их возникновения

Под местом возникновения затрат следует понимать производственные подразделения, участки, выделяемые по следующим признакам: степень однородности определенной совокупности затрат и результатов; единство роли структурных подразделений по отношению к профилю предприятия; уровень аналитичности учетной информации для управления по подразделениям; обеспечение достоверного калькулирования фактической индивидуальной себестоимости продукции.

Места возникновения затрат целесообразно обособить в учете таким образом, чтобы обеспечить необходимый минимум информации для проведения межзаводского сравнительного анализа затрат и осуществления режима экономии в отдельных подразделениях предприятия.

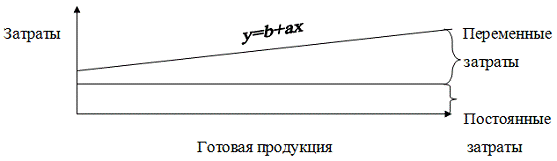

Из всех оснований, на которых базируется классификация затрат, наиболее важным, по мнению А. Яруговой, является принцип эластичности наличия зависимости затрат производства, то есть явление эластичности, определяет деление затрат по степени их регулирования на изменение масштабов производства на переменные и постоянные.

Такие затраты могут быть представлены следующим образом:

Рис. 1 a — коэффициент переменных затрат на единицу продукта;

b — сумма постоянных затрат за определенный период;

x — объем производства продукции;

y — общая величина затрат на производство.

Классификация затрат по способу включения в себестоимость продукции

Прямые затраты <http://www.cis2000.ru/Budgeting/rtwedramei/>

- это затраты <http://www.cis2000.ru/Budgeting/rtwedramei/>, которые можно непосредственно отнести к определенному изделию или партии изделий. Косвенные затраты <http://www.cis2000.ru/Budgeting/rtwedramei/>

- это затраты <http://www.cis2000.ru/Budgeting/rtwedramei/>, которые невозможно прямо списать на конкретную продукцию. Данные затраты <http://www.cis2000.ru/Budgeting/rtwedramei/>

- распределяют по изделиям согласно выбранной методике либо списывают на результаты того отчетного периода, в котором они возникли.

Прямые затраты <http://www.cis2000.ru/Budgeting/rtwedramei/> состоят из материальных затрат <http://www.cis2000.ru/ProductionCost/yteegramlb/>, то есть расходов на сырье и материалы, которые используются в производственном процессе, физически включаются в готовый продукт, и процесс превращения которых в конечную продукцию можно проследить, а также расходов на оплату труда. Прямые затраты <http://www.cis2000.ru/Budgeting/rtwedramei/> на оплату труда включают в себя затраты <http://www.cis2000.ru/Budgeting/rtwedramei/> на заработную плату и дополнительные выплаты (например, отчисления во внебюджетные фонды <http://www.cis2000.ru/cisFinAnalysis/mtuelramzn/>

- для персонала, который работает непосредственно в производстве. Однако с производством связаны также и подсобные рабочие, мастера, то есть вспомогательный персонал, не занятый непосредственно на изготовлении продукта, но услуги которого необходимы для функционирования производственного процесса. Затраты <http://www.cis2000.ru/Budgeting/rtwedramei/>

- на содержание такого персонала, а также затраты <http://www.cis2000.ru/Budgeting/rtwedramei/>

- на содержание обслуживающего и управленческого персонала относятся к косвенным затратам <http://www.cis2000.ru/Budgeting/rtwedramei/>

- на труд.

Кроме того, к косвенным (накладным) расходам относятся и другие производственные затраты <http://www.cis2000.ru/Budgeting/rtwedramei/>, которые не являются материальными или трудовыми. Эти затраты <http://www.cis2000.ru/Budgeting/rtwedramei/> включают амортизацию зданий и оборудования, коммунальные услуги, арендную плату, затраты <http://www.cis2000.ru/Budgeting/rtwedramei/> обслуживающих хозяйств и т. д.

По отношению к объему производства все затраты можно разделить на постоянные и переменные.

Переменные затраты зависят от объема производства или продаж, а в пересчете на единицу продукции остаются неизменными (сырье и материалы, сдельная заработная плата производственных рабочих, электроэнергия).

Постоянные затраты не изменяются с увеличением объемов производства (аренда помещений, оборудования для выпуска одного вида продукции, заработная плата администрации), но рассчитанные на единицу продукции — корректируются с изменением уровня деловой активности. Нужно отметить, что не следует путать постоянные и переменные затраты с прямыми и косвенными

Классификация затрат для принятия управленческих решений

Эффективный и достоверный учет, обеспечивающий своевременное принятие управленческих решений предполагает специфическое разделение затрат на производство продукции.

По отношению к объему производства затраты делят на переменные, условно-переменные (полупеременные), постоянные и условно-постоянные.

Переменными называют затраты, изменение размера которых происходит пропорционально изменению размера объема производства продукции. К переменным затратам относят сырье и основные материалы, заработную плату производственных рабочих, покупные изделия и полуфабрикаты, топливо и энергию на технологические цели и прочие затраты. Переменными расходами, кроме прямых материальных и трудовых затрат, является часть косвенных материальных и трудовых затрат, таких как вспомогательные материалы, расходы на инструменты, почасовая оплата труда управленческого персонала, имеющего отношение непосредственно к производству продукции. Условно-переменные (полупеременные) затраты также зависят от объема производства, но не прямо пропорционально, так как часть затрат остается неизменной, а часть меняется вместе с изменением объема производства продукции. Как пример можно привести оплату услуг телефонной связи, когда общая сумма состоит из постоянной части — абонентской платы и переменной части — оплаты междугородних и международных переговоров, связи с Интернетом.

Условно-переменные расходы относятся к следующим калькуляционным статьям: общепроизводственные расходы, расходы на продажу и другие, в составе которых часть затрат является постоянными по отношению к объему производства, а часть изменяется вместе с объемом производства. Для планирования и оценки условно-переменных расходов пользуются коэффициентами зависимости этих расходов от объема производства, определяемыми обычно методами корреляционного анализа.

Величина постоянных затрат практически не зависит от изменения объема производства продукции. Постоянными расходами являются амортизационные отчисления по зданиям и сооружениям, заработная плата управленческого персонала, арендные платежи и прочие затраты. Калькуляционная статья учета постоянных расходов — общехозяйственные расходы.

Постоянные расходы изменяются вместе с изменением объема производства только в расчете на единицу продукции, образуя обратно пропорциональную зависимость.

Условно-постоянные расходы образуются, когда в составе общехозяйственных расходов некая их часть оказывается зависящей от объема производства продукции. К таким затратам относятся суммы поощрения работникам при значительном повышении объема производства, затраты на улучшение технического оснащения работников, могут также возрасти сумма расходов на канцелярские товары, увеличиться счета за телефонные переговоры, представительские и командировочные расходы и т. п.

Классификация затрат для определения себестоимости и полученной прибыли

Принятая классификация затрат зависит от того, какую задачу управления необходимо решить.

К основным задачам управления затратами относят:

- Расчет себестоимости производственной продукции и определение полученной прибыли,

- Принятие управленческого решения и планирование,

- Контроль и регулирование производственной деятельности центров ответственности.

Для решения каждой из названных задач определяется соответствующая классификация затрат:

Для определения себестоимости и полученной прибыли затраты классифицируются следующим образом:

- входящие и истекшие;

- прямые и косвенные;

- основные и накладные;

- входящие в себестоимость продукции и внепроизводственные;

- одноэлементные и комплексные.

- текущие и единовременные

Классификация затрат для контроля и регулирования производственной деятельности центров ответственности

Затраты делятся на:

. Регулируемые — подвержены влиянию;

. Не регулируемые — не подвержены влиянию;

. Эффективные и не эффективные;

. В пределах норм и отклонений от норм;

. Контролируемые — затраты, которые поддаются контролю со стороны лиц, работающих на предприятии;

. Не контролируемые — расходы, не зависящие от деятельности субъектов управления.

В целях контроля и регулирования уровня затрат применяется их следующая классификация:

регулируемые и нерегулируемые;

эффективные и неэффективные;

в пределах норм (сметы) и отклонений от норм;

контролируемые и неконтролируемые.

Производственная деятельность объединяет в своем составе несколько сфер: основное и вспомогательное производство, освоение новых видов изделий, разработку новых технологий. Непосредственно основное производство состоит из многочисленных технологических операций и нескольких процессов.

.3 Системы управленческого учета

При учете по полной себестоимости в нее включаются все издержки предприятия, связанные с производством и реализацией продукции, независимо от их деления на постоянные и переменные, прямые и косвенные. Прямые затраты ООО «Маранде», которые сразу могут быть отнесены на соответствующий объект учета:

) прямые материальные затраты,

) прямые затраты на оплату труда.

Прямые материальные затраты включают в себя фактическую себестоимость основных материалов, израсходованных на производство.

При исчислении полной себестоимости продукции в нее включаются косвенные расходы, к которым в данном случае относят общепроизводственные и общехозяйственные расходы.

В течение отчетного периода такие расходы накапливаются на отдельных счетах, а в конце отчетного периода включаются в себестоимость конкретного вида продукции пропорционально определенной базе распределения. Базой распределения могут быть: заработная плата основных производственных рабочих, сумма прямых затрат, сумма прямых затрат без стоимости семян, кормов, площадь помещения и т.д.

В общем виде структуру полной себестоимости можно представить в виде равенств:

Полная себестоимость = производственная себестоимость + расходы на продажу;

Производственная себестоимость = основные затраты + накладные затраты.

В условиях системы учета полной себестоимости расходы связанные непосредственно с производством продукции, выполнением работ, оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства и потери от брака отражаются на счете 20 «Основное производство». Прямые затраты списываются в дебет счета 20 с кредита счетов 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 60 «Расчеты с поставщиками и подрядчиками» и др.

Расходы вспомогательных производств относятся в дебет счета 20 с кредита счета 23 «Вспомогательное производства».

Косвенные расходы переносятся в дебет счета 20 со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы», а потери от брака со счета 28 «Брак в производстве».

Сумма фактической производственной себестоимости продукции, работ, услуг переносятся с кредита счета 20, в дебет счетов 43 «Готовая продукция» или 90 «Продажи».

На основании полной себестоимости руководитель может сделать соответствующие выводы о прибыльности и убыточности продукции, о целесообразности ее производства в будущем.

Система учета сокращенной себестоимости «директ-костинг»

Суть системы «директ-костинг» состоит в том, что себестоимость учитывается и планируется только в части переменных затрат, т.е. на объекты затрат относятся лишь переменные издержки. По переменным затратам оцениваются также запасы, остатки готовой продукции на складах и незавершенное производство.

На первых этапах практического применения такого подхода в себестоимость включались лишь прямые расходы, а все виды косвенных расходов списывались непосредственно на финансовые результаты. Поэтому такая система <http://humeur.ru/page/sistema-sbalansirovannyh-pokazatelej-ssp> получила название «директ-костинг» (система учета прямых затрат).

При учете сокращенной себестоимости постоянные общепроизводственные и общехозяйственные расходы в расчетах не участвуют.

Прямые условно-переменные расходы собираются в бухгалтерском учете на счет 20 «Основное производство» и 23 «Вспомогательное производство».

Косвенные условно-переменные расходы предварительно накапливаются на счете 25 «Общепроизводственные расходы», а затем ежемесячно переносятся на счета 20 и 23. Условно-постоянные расходы, в части общих управленческих и хозяйственных затрат отражаются на счет 26 «Общехозяйственные расходы», а в части сбыточных расходов на счете 44 «Расходы на продажу».

Сумма фактической себестоимости продукции, законченной производством и переданной на склад, относятся со счета 20 в дебет счета 43 «Готовая продукция» или 90 «Продажи». Условно-постоянные расходы, собранные на счете 26 и 44, в конце каждого отчетного периода полностью списываются на результаты продажи продукции за данный период по дебету счета 90.9 и кредиту счетов 26 и 44.

В условиях системы «директ-костинг» отчет о доходах имеет финансовые показатели: маржинальный доход и операционная прибыль.

Маржинальный доход — это разница между выручкой от реализации продукции и неполной себестоимостью, рассчитанной по переменным издержкам. В состав маржинального дохода включается прибыль из маржинального дохода постоянных издержек формируется показатель операционной прибыли.

В соответствие с международными бухгалтерскими стандартами система «директ-костинг» не используется для составления <http://humeur.ru/page/ponjatie-finansovoj-otchjotnosti-i-principy-ejo-sostavlenija> внешней отчетности и расчета налогов.

Система учета фактической себестоимости

По оперативности учета затрат можно выделить систему учета фактической себестоимости и систему «стандарт-кост».

Система учета фактической себестоимости является традиционной о распространенной на отечественных предприятиях. В ООО «Маранде» учет фактических затрат на производство ведется на принципах:

полного отражения первичных затрат на произв. в системе счетов бухгалтерского учета;

учетной регистрации затрат в момент возникновения в процессе производства;

локализация затрат по видам производств, характеру расхода, местам возникновения, объектам учета;

отнесения фактических затрат на объекты их учета и калькулирования;

сравнение фактических показателей <http://humeur.ru/page/sistema-sbalansirovannyh-pokazatelej-ssp> с плановыми..

Величина фактических затрат отчетного периода определяется путем умножения фактического количества использованных ресурсов на их фактическую цену. В конечном счете определяет фактическая себестоимость.

Очевидное достоинство учета по фактической себестоимости состоит в простоте расчетов.

2.4 Учет затрат и калькулирование себестоимости продукции

Под себестоимостью продукции (работ, услуг) понимают выраженные в денежной форме затраты на ее производство и реализацию. Себестоимость продукции определяется как стоимостная оценка используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию.

В себестоимость продукции (работ, услуг) ООО «Маранде» включаются:

затраты, непосредственно связанные с производством и реализацией продукции;

затраты на обеспечение предприятия рабочей силой (персоналом);

отчисления в различные фонды и бюджеты;

затраты на содержание, обслуживание и управление организацией;

платежи сторонним организациям за оказание услуг по производству продукции;

затраты на подготовку и освоение новой продукции;

прочие затраты.

Затраты относимые на себестоимость продукции в финансовом учете регламентируются отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг).

Расчет затрат, относимых на себестоимость продукции для целей исчисления налога на прибыль осуществляется в соответствии с гл. 25 НК РФ. В системе управленческого учета порядок формирования себестоимости не столь регламентирован, поскольку главная задача управленческого учета в этой области учета затрат состоит в предоставлении менеджменту предприятия полной информации об издержках и возможности влиять на них.

В зависимости от того, какие затраты включаются в себестоимость продукции в отечественной экономической литературе традиционно выделяют следующие ее виды:

цеховая — включает прямые затраты и общепроизводственные расходы; характеризует затраты цеха на изготовление продукции;

производственная — состоит из цеховой себестоимости и общехозяйственных расходов; свидетельствует о затратах предприятия, связанных с выпуском продукции;

полная себестоимость — производственная себестоимость, увеличенная на сумму коммерческих и сбытовых расходов. Этот показатель интегрирует общие затраты предприятия, связанные как с производством, так и с реализацией продукции.

Под калькуляцией поднимется система экономических расчетов себестоимости ед. отдельных видов продукции. В процесс калькуляции соизмеряются затраты на производство с количеством выпущенной продукции и определения себестоимости единицы продукции.

Объектом калькуляции являются издержки связанные с производством конкретного продукта. Калькулирование себестоимости делится на 3 этапа:

) исчисляется себестоимость всей выпущенной продукции; 2) фактическая себестоимость по каждому виду продукции; 3) себестоимость единицы продукции.

Принципы:

) Научнообоснованность классификации затрат на производство. Действующие нормативы документы о составе затрат позволяет предприятию обеспечивать выбранные статьи затрат при формировании себестоимости. В то же время в зависимости от спецификации производства статьи затрат могут быть дополнены новыми, либо сокращены до нужного количества.

) установление объектов учета затрат, объекты калькулирования и калькуляционной единицы. В ряде случаев объекты учета не совпадают с объектами калькуляции.

Объект калькулирования — вид продукции предприятия предназначенный для реализации.

) выбор метода распределения косвенных расходов. Выбор производится самостоятельно и отражается в учетной политике.

) разграничения затрат по периодам — при разграничении затрат критериями служит принцип начисления. Его сущность заключается в том что доходы и расходы полученные в отчетном периоде считаются доходами и расходами данного периода независимо от фактического времени поступления денежных средств.

) Раздельный учет по текущим затратам на производство продукции и по капитальным вложениям.

) Выбор метода учета затрат и калькулирования.

По объектам учета затрат выделяют: 1. попроцессный 2. попередльный 3. позаказный метод.

. Попроцессный метод калькулирования

Попроцессный метод калькулирования применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной, лесозаготовительной и др.) и в энергетике. Кроме того, он может использоваться в перерабатывающих отраслях с простейшим технологическим циклом производства (например, в цементной промышленности, на предприятиях по производству асфальта и др.).

Все вышеперечисленное характеризуется массовым типом производства, непродолжительным производственным циклом, ограниченной номенклатурой выпускаемой продукции (оказываемых услуг), единой единицей измерения и калькулирования, полным отсутствием либо незначительными размерами незавершенного производства. В итоге выпускаемая продукция (оказываемая услуга) является одновременно и объектом учета затрат, и объектом калькулирования.

Расчет себестоимости единицы продукции ведется в три этапа:

) рассчитывается производственная себестоимость всей произведенной продукции, затем делением всех производственных затрат на количество изготовленных изделий определяется производственная себестоимость единицы продукции;

) сумма управленческих и коммерческих расходов делится на количество проданной за отчетный период продукции;

) суммируются показатели, рассчитанные на первых двух этапах.

. Попередельный метод калькулирования

Попередельное калькулирование используется в отраслях промышленности с серийным и поточным производством, когда изделия проходят в определенной последовательности через все этапы производства, называемые переделами.

Сущность попередельного метода состоит в том, что прямые затраты отражают в текущем учете не по видам продукции, а по переделам (стадиям) производства, даже если в одном переделе можно получить продукцию разных видов. Следовательно, объектом учета затрат обычно является передел.

Передел — это часть технологического процесса (совокупность технологических операций), заканчивающаяся получением готового полуфабриката, который может быть отправлен в следующий передел или реализован на сторону. В результате последовательного прохождения исходного материала через все переделы получают готовую продукцию, т.е. на выходе из последнего передела имеем не полуфабрикат, а законченный продукт.

Особенностями попередельного метода учета являются организация аналитического учета к синтетическому счету 20 «Основное производство» для каждого передела, обобщение затрат по переделам безотносительно к отдельным заказам, т.е. калькулирование себестоимости продукции каждого передела в целом, списание затрат за календарный период, а не за время изготовления заказа. К этому методу учета затрат прибегают предприятия, изготавливающие различные изделия, если весь технологический процесс может быть разбит на постоянно повторяющиеся операции.

Одной из разновидностей организации массового производства является поточное производство, при котором обеспечивается строго согласованное выполнение всех операций технологического процесса во времени и перемещение предметов труда по рабочим местам в соответствии с установленным ритмом выпуска продукции.

. Позаказный метод калькулирования

Позаказный метод учета себестоимости используется при изготовлении уникального либо выполняемого по специальному заказу изделия.

В промышленности он применяется, как правило, на предприятиях с единичным типом организации производства. Такие предприятия организуются для изготовления изделий ограниченного потребления. Выпуск крупного заказа требует серьезных материальных, трудовых и иных затрат, но им, как правило, нельзя полностью загрузить производственные мощности предприятия. Поэтому оно одновременно может выполнять и другие заказы, изготавливать десятки различных по конструкции изделий, но каждое — в весьма ограниченном количестве.

Позаказный метод учета себестоимости применяется в производствах, выпускающих опытные образцы продукции, а также во вспомогательных производствах при изготовлении специальных инструментов, проведении ремонтных работ.

Сферой применения позаказного метода учета являются также мелкосерийные промышленные предприятия. Серия — это некоторое количество одинаковых по конструкции изделий, запускаемых в производство одновременно или последовательно. Мелкосерийные производства организуются для выпуска продукции, требующейся потребителю в незначительных количествах.

Рассмотрим теперь порядок учетных записей в условиях позаказного метода калькулирования. В развитие счета 20 «Основное производство» организуется аналитический учет по каждому заказу, т.е. количество аналитических счетов к счету 20 должно соответствовать количеству заказов, размещенных в данный момент на предприятии. Прямые затраты материалов в соответствии с полученными первичными документами списываются на соответствующие заказы и показываются по дебету счета 20 «Основное производство». Прямая заработная плата также прямо относится на соответствующие заказы.

База для распределения косвенных расходов выбирается предприятием самостоятельно, исходя из специфических особенностей его деятельности, характера выполняемых заказов, их размера, количества и т. д., записывается в учетной политике предприятия и является таковой в течение всего финансового года.

. Рассчитывается бюджетная ставка путем деления суммы прогнозируемых косвенных расходов на ожидаемую величину базового показателя.

.5 Принятие управленческих решений

Анализ безубыточности производства проводится в целях изучения зависимости между <http://humeur.ru/page/koncepcija-kompromissa-mezhdu-riskom-i-dohodnostju> изменениями объёма производства, издержками и прибылью в течении короткого времени (периода).

Особое внимание уделяется определению точки безубыточности (критической, порог рентабельности).

Критической считается такая точка объема продаж при которой предприятие имеет затраты <http://humeur.ru/page/zatraty-kak-odin-iz-osnovnyh-obektov-upravlencheskogo-ucheta> равные выручке. Для определения <http://humeur.ru/page/klassifikacija-zatrat-dlja-kalkulirovanija-i-opredelenija-pribyli> точки безубыточности в международной практике применяют 3 метода: 1) метод <http://humeur.ru/page/normativnyj-metod-ucheta-i-kalkulirovanija-standart-kost> уравнения, 2) метод маржинального дохода, 3) графический.

Метод уравнения основан на исчислении прибыли <http://humeur.ru/page/klassifikacija-zatrat-dlja-kalkulirovanija-i-opredelenija-pribyli> по формуле:

выручка от реализации продукции — переменные затраты на этот же объем реализации — постоянные затраты в общей сумме = прибыль от реализации продукции.

Записав каждый показатель более детально, получаем:

цена за единицу продукции х количество проданной продукции — переменные затраты на единицу продукции х количество проданной продукции — постоянные затраты в общей сумме = прибыль от реализации.

Обозначив в формуле количество проданной продукции в точке безубыточности за Х получаем следующее:

Х (цена единицы продукции — переменные затраты на единицу продукции) = постоянные затраты.

В скобках образуется маржинальный доход на единицу продукции, то есть разница между выручкой и переменными затратами. Отсюда объём реализации в критической точке:

Х = постоянные расходы / маржинальный доход на единицу продукции.

Запланировав выручку от продажи продукции можно определить размер ожидаемого маржинального дохода. Для предприятия важно определить зону безопасности (кромка безопасности, запас прочности).

Этот показатель рассчитывается: фактический объем продаж — объём продаж на пороге рентабельности. И показывает на сколько может сократиться объём реализации прежде чем организация начнёт нести убытки. Чем больше запас прочности тем стабильнее положение организации и тем меньше риск получения убытка в результате колебания объемов производства и продаж.

Процесс планирования ассортимента продукции определяется как планирование всех видов деятельности, направленных на отбор изделий для будущего производства и на приведение технических, функциональных и эстетических свойств этих изделий в наиболее полное соответствие с требованиями потенциальных потребителей.

Существенным фактором формирования ассортимента является цена товара. Цена — это денежное выражение стоимости товара. Цена выступает одним из важных показателей, характеризующих состояние и динамику уровня жизни населения. Покупатель чаще всего обязательно определяет для себя предельную цену или диапазон цен, в пределах которого он собирается уплатить за покупку. Поэтому одним из критериев рационального построения ассортимента товаров служит обеспечение правильного сочетания товаров с различной стоимостью.

Планирование ассортимента является непрерывным процессом, продолжающимся в течение всего жизненного цикла продукции, начиная с зарождения замысла о создании нового изделия и кончая снятием его с производства. Иначе говоря, предприятие не может сколько угодно долго поставлять на рынок одну и ту же продукцию.

Постоянное новаторство в выпуске продукции — обязательное условие выживания предприятия в условиях рынка.

Любое предприятие, решившееся на инновацию, может выбрать один из следующих вариантов по поиску замысла новой продукции:

купить информацию о новых видах продукции у внешних источников;

изобрести самостоятельно новый вид продукции, используя информацию и аналитические материалы службы маркетинга;

усовершенствовать конструкцию или внешнее оформление ранее выпускаемой продукции;

привлечь другого партнёра к разработке новой продукции.

Основными задачами управления затратами являются своевременное и правильное отражение фактических затрат по соответствующим статьям калькуляции; предоставление информации для оперативного контроля за использованием производственных ресурсов и сравнения с существующими нормами, нормативами и сметами; выявление резервов снижения себестоимости продукции, предупреждение непроизводительных расходов и потерь; определение результатов внутрипроизводственного хозрасчета по структурным подразделениям предприятия.

Центральное место в управлении затратами занимает их классификация:

Для процесса контроля и регулирования выделяют:

контролируемые затраты — затраты, которые поддаются контролю со стороны менеджеров данного центра ответственности и на которые можно существенно воздействовать;

неконтролируемые затраты, которые не зависят от деятельности менеджеров данного центра ответственности.

Для принятия решений и планирования целесообразно иметь:

переменные затраты, размер которых находится в прямой зависимости от объема продаж;

постоянные затраты, размер которых не зависит от объема продаж.

Для калькулирования и оценки произведенной продукции обычно разделяют:

прямые затраты, которые связаны с производством конкретных видов продукции, с выполнением конкретных видов работ, услуг и могут быть прямо включены в их себестоимость;

косвенные затраты, которые являются общими для производства нескольких видов продукции, работ, услуг и включаются в их себестоимость косвенным путем.

Управление прибылью непосредственно затрагивает работу внутренних структурных служб и подразделений предприятия, обеспечивающих разработку и принятие управленческих решений по отдельным аспектам формирования, распределения и использования прибыли и несущих ответственность за результаты этих решений.

Цель применения методики управления прибылью — оценка, прогнозирование и достижение оптимальной прибыли, рентабельности и эффективности деятельности центров финансовой ответственности и предприятия в целом.

.6 Планирование прибыли, учет доходов, расходов и денежных потоков по центрам ответственности и сегментам деятельности

Смета — это документ оценивающий стоимость строительства, содержащий перечень работ и их объёмы, которые необходимо выполнить по проектной документации, а также стоимости этих работ.

Смета — это обобщённое понятие сметной документации, которая может включать в себя ряд различных документов: локальные сметы <http://profsmeta.ru/obuchenie_i_attestatsiya/osnovnye_ponyatiya_lokalnyy_smetnyy_raschet.html >, объектные сметы, <http://profsmeta.ru/obuchenie_i_attestatsiya/osnovnye_ponyatiya_obektnyy_smetnyy_rachset.html > сводные сметные расчёты <http://profsmeta.ru/obuchenie_i_attestatsiya/osnovnye_ponyatiya_obektnyy_smetnyy_rachset.html > и др.

Применительно к сметной документации используется два вида понятий: смета и сметный расчёт.

Смета составляется на основе объёмов работ, которые определены в составе рабочей документации (РД) или рабочих чертежей (РЧ).

Сметные расчёты составляются в тех случаях, когда объёмы работ и размеры затрат ещё окончательно не определились и подлежат уточнению на основании РД или в ходе строительства. Сметы и сметные расчёты необходимы для оценки стоимости строительства.

Оценка стоимости строительства (строительной продукции) осуществляется инвестором (заказчиком) и подрядчиком в ходе заключения и исполнения договора подряда (контракта) на строительство. По заказу инвесторов разрабатываются инвесторские сметы (расчёты, калькуляции издержек, стартовые цены).

Они предназначены для предварительной оценки заказчиком стоимости строительства на различных этапах его подготовки.

Для обоснования предложений по договорной цене строительной продукции подрядная организация составляет расчёты (сметы, калькуляции издержек производства) подрядчика.

Нормативные издержки — технология расчета себестоимости по заранее установленным нормативам. Продукт оценивается на основе запланированного выпуска. Когда объем производства фиксирован, необходимое количество материалов и затраты труда известны. Величина накладных расходов считается заданной.

Центр доходов образуется в сбытовых и торговых подразделениях, несущих ответственность за доходы от продаж по своим подразделениям или даже сегментам рынка. Издержки на содержание такого центра мизерны и не сопоставимы с объемами доходов, которые они контролируют.

Центр прибыли является таким структурным подразделением, от которого в большей степени зависят определяющие прибыль элементы — объем продаж, продажные цены, переменные и постоянные издержки. Контролируемые доходы центра ответственности зависят от объема и характера операций, контролируемых центром. Они не могут ограничиться только доходами от продажи, а включают весь спектр возникающей выручки. В частности, выручка центра доходов может состоять из:

- выручки основного производства;

- торговой выручки от продажи покупных товаров;

- выручки вспомогательного производства;

- выручки обслуживающих производств и хозяйств;

- выручки от арендных операций и уступки прав на интеллектуальную собственность;

- выручки от продажи валютных ценностей и финансовых инструментов;

- выручки от продажи имущества.

Бюджет центра ответственности можно определить как совокупность информации об ожидаемых или планируемых доходах, расходах, активах и обязательствах. Он используется для планирования, контроля оценки эффективности деятельности отдельного центра ответственности или организации в целом (генеральный бюджет).

Бюджет центра доходов содержит только информацию о доходах, об активах в части имеющихся резервов для продажи и получения дохода.

Центры прибыли — это структурно более сложные подразделения, чем центры доходов. Они состоят из нескольких центров ответственности за издержки, одного или нескольких центров доходов или даже не подразделяются на внутренние центры ответственности, но имеют цикл производства и продажи продукции (работ и услуг) либо цикл закупки и продажи товаров с правом на установление продажных (и закупочных) цен в определенных согласованных пределах. Центры ответственности за прибыль учреждаются в обособленных филиалах или полномасштабных предприятиях, не являющихся юридическими лицами. Организация, имеющая статус юридического лица, может учреждаться как центр прибыли либо как центр инвестиций.

Плановыми показателями прибыли в центрах ответственности в зависимости от характеристики, объема и возможностей контроля могут быть: операционная прибыль, маржинальный доход, условная прибыль на один рубль прямых материальных издержек или один рубль, израсходованный на оплату труда производственного персонала.

Операционная прибыль определяется до налогообложения как прибыль от продаж, увеличенная на сумму прочих доходов и уменьшенная на сумму прочих расходов (без чрезвычайных расходов и доходов).

Маржинальный доход (прибыль) — это разность между доходом от продаж и переменными издержками (валовая прибыль).

Для получения прибыли от продаж сумма маржинального дохода должна превысить постоянные издержки периода, без учета прочих расходов и доходов. Показатель предпочтителен для внутреннего планирования и управленческого учета, так как позволяет не только устанавливать контроль ответственности, но и выполнять различные прогнозные расчеты для наступающих плановых периодов.

Трансфертное ценообразование — реализация товаров или услуг взаимозависимым компаниям по внутрифирменным, отличным от рыночных, ценам <http://ru.wikipedia.org/wiki/%D0%A6%D0%B5%D0%BD%D0%B0>. Они позволяют перераспределять общую прибыль <http://ru.wikipedia.org/wiki/%D0%9F%D1%80%D0%B8%D0%B1%D1%8B%D0%BB%D1%8C> группы компаний в пользу компаний, находящихся в государствах с более низкими налогами <http://ru.wikipedia.org/wiki/%D0%9D%D0%B0%D0%BB%D0%BE%D0%B3>. Это наиболее простая и распространенная схема международного налогового планирования <http://ru.wikipedia.org/wiki/%D0%9D%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE%D0%B2%D0%BE%D0%B5_%D0%BF%D0%BB%D0%B0%D0%BD%D0%B8%D1%80%D0%BE%D0%B2%D0%B0%D0%BD%D0%B8%D0%B5>, имеющего целью минимизацию уплачиваемых налогов.

.7 Внутренняя управленческая отчетность

Внутренняя управленческая отчетность дает интерпретацию отклонений от целей, планов и смет, без чего управленческий учет был бы формальным скопищем цифровых данных, непригодных для целей внутреннего управления.

Формальные требования к внутренней управленческой отчетности:

1. целесообразность — информация, обобщаемая во внутренних отчетах, должна отвечать цели, ради которой она была подготовлена;

2. объективность и точность — внутренние отчеты не должны содержать субъективного мнения и предвзятых оценок; степень погрешности в отчетах не должна препятствовать принятию обоснованных решений; поскольку оперативность, быстрота представления отчетности отражается на точности информации, следует стремиться к минимизации данного фактора;

. оперативность — отчетность должна представляться к установленному сроку, что необходимо для принятия решений;

. краткость — в отчетности не должно быть излишней, избыточной информации: чем меньше объем отчета, тем более оперативно можно осмыслить его содержание и принять нужное решение;

. сопоставимость отчетности — возможность использовать отчетную информацию для работы разных центров ответственности; отчетность должна быть сопоставима также с планами и сметами;

. адресность — внутренняя отчетность должна попасть к ответственному руководителю и другим заинтересованным лицам, но при условии соблюдения степени конфиденциальности, установленной в организации;

. эффективность — издержки на составление внутренней отчетности должны быть сопоставимы с выгодами от полученной управленческой информации.

Целью внутренней отчетности является обеспечение управленческого персонала всех уровней необходимой информацией. Требования о содержании отчетности должны сформулировать руководители центров ответственности и другие лица, относящиеся к управленческому персоналу и заинтересованные во внутренней управленческой информации.

.8 Бюджетирование и контроль затрат

Бюджетирование — это, с одной стороны, процесс, процесс составления финансовых планов и смет, а с другой — управленческая технология, предназначенная для выработки и повышения финансовой обоснованности принимаемых управленческих решений.

Основным объектом бюджетирования является бизнес. В качестве объекта финансового планирования могут выступать производство и сбыт продуктов одного или нескольких видов, обособленные территориально, технологически или по сегментам рынка. В одной компании одновременно могут существовать несколько видов бизнеса, переплетающихся и взаимосвязанных друг с другом технологически, организационно, финансово. Бюджетирование позволяет управлять финансами как отдельного бизнеса, так и предприятия в целом, определяя набор видов бизнеса, сроки и направления

Бюджет — это финансовый план, охватывающий все стороны деятельности организации, позволяющий сопоставлять все понесенные затраты и полученные результаты в финансовых терминах на предстоящий период времени в целом и по отдельным под периодам. [2, с. 101]

В самом общем виде назначение бюджетирования в компании заключается в том, что это основа:

планирования и принятия управленческих решений в компании;

оценки всех аспектов финансовой состоятельности компании;

укрепления финансовой дисциплины и подчинения интересов отдельных структурных подразделений интересам компании в целом и собственникам ее капитала.

Прежде всего, бюджеты (финансовые планы) разрабатываются для компании в целом и для отдельных структурных подразделений с целью прогнозирования финансовых результатов, установления целевых показателей финансовой эффективности и рентабельности, лимитов наиболее важных (критических) расходов, обоснования финансовой состоятельности бизнесов, которыми занимается данная компания, или реализуемых ею инвестиционных проектов.

Бюджеты должны дать руководителям компании возможность провести сравнительный анализ финансовой эффективности работы различных структурных подразделений, определить наиболее предпочтительные для дальнейшего развития сферы хозяйственной деятельности, направления структурной перестройки деятельности компании (свертывания одних и развития других видов бизнеса) и т.п.

Бюджеты являются основой для принятия решений об уровнях финансирования различных бизнесов из внутренних (за счет реинвестирования прибыли) и внешних (кредитов, инвестиций) источников. Бюджеты призваны обеспечивать постоянный контроль за финансовым состоянием компании, снабжать ее руководителей всей необходимой информацией, позволяющей судить о правильности решений, принимаемых руководителями структурных единиц, разрабатывать мероприятия по операционной и стратегической корректировке их деятельности. [3, с. 215]

Одной из главных функций бюджетирования является прогнозирование (финансового состояния, ресурсов, доходов и затрат).

Именно этим бюджетирование и ценно для принятия управленческих решений. Конечно, утвержденные формы бухгалтерской отчетности никто не отменял. И любое действие, будь то оценка финансового состояния предприятия или фирмы, аудиторская проверка, деятельность оценщиков бизнеса, непременно будет базироваться и на этих данных. Кроме того, любой финансовый анализ, детально разработанный инструментарий финансового менеджмента применимы лишь тогда, когда есть необходимые исходные данные, т.е. сведения об ожидаемом, будущем, а не о прошлом финансовом состоянии предприятия или фирмы.

Роль системы управленческого учета и бюджетирования заключается в том, чтобы представить всю финансовую информацию, показать движение денежных средств, финансовых ресурсов, счетов и активов предприятия в максимально удобной форме для любого, даже не очень сведущего в тонкостях бухгалтерского учета менеджера, представить соответствующие показатели хозяйственной деятельности в наиболее приемлемом для принятия эффективного управленческого решения виде.

Поставка товара или оказание услуги потребителю, который хочет их купить, не обязательно сопровождается их оплатой. Вот когда потребитель полностью оплатит поставку, тогда отгруженная продукция превратится в выручку от реализации, а поставка в натуральной форме станет денежными средствами.

Таким образом, бюджетирование позволяет заранее оценивать финансовую состоятельность отдельных видов бизнеса и продуктов, обеспечивая финансовую устойчивость всего предприятия или фирмы.

Для определения любых мер по повышению конкурентоспособности (будь то улучшение качества или увеличение производительности труда) необходимо формирование системы координат, в которой можно будет отслеживать происходящие изменения. Бюджетирование помогает установить лимиты затрат, ресурсов и нормативы рентабельности или эффективности по отдельным видам товаров и услуг, видам бизнеса и структурным подразделениям предприятия или фирмы. Превышение установленных лимитов — сигнал бедствия, повод разобраться в положении дел на конкретном участке и определить пути решения. Все показатели качества и производительности труда, мониторинг процессов их повышения так или иначе связаны с системой бюджетов.

Бюджетирование — основа финансовой дисциплины на предприятии, прежде всего повышения ответственности руководителей различного уровня управления за финансовые результаты, достигнутые возглавляемыми ими структурными подразделениями.

Бюджетирование предполагает стимулирование не за сиюминутный финансовый выигрыш (который чаще всего может обернуться большими потерями в будущем), а за вклад в повышение финансовой устойчивости всей компании. Причем премирование чаще всего вообще не связано с бюджетированием, а базируется лишь на достигнутых показателях качества продукции и работы. Куда важнее роль бюджетирования в обеспечении контроля за всеми видами затрат, за которые может нести ответственность конкретный руководитель, в установлении так называемого контроля снизу. Все необходимые ограничения отслеживаются и обеспечиваются самими исполнителями, которые в случае необходимости должны «изыскать внутренние резервы», чтобы уложиться в установленные лимиты и нормативы затрат.

Кроме того, бюджетирование позволяет сделать предприятие или фирму, что называется, «прозрачной», а потому более привлекательной для инвесторов. В Российской Федерации для подавляющего большинства предприятий реального сектора острой проблемой является обилие доставшейся в ходе приватизации собственности и неумение эффективно управлять ей. Бюджетирование позволяет определить неработающие, неэффективные активы, которые нужно побыстрее продать или от которых нужно избавиться иным образом.

Правильно поставленное, полноценное бюджетирование позволит также решить проблемы оптимизации финансовых потоков, сбалансированности источников поступления денежных средств и их использования, определить объемы и формы, условия и сроки внешнего финансирования и многие другие управленческие задачи. [1, с. 256]

Роль бюджетов в финансовом управлении и принятии решений определяется следующими аспектами:

помощь в планировании хозяйственных операций;

координация в деятельности различных подразделений предприятия и обеспечение гармоничности их развития;

необходимость в доведении планов до руководителей различных центров ответственности;

стимулирование (мотивация) труда руководителей (ведущих менеджеров) по достижению целей предприятия;

оценка эффективности работы руководителей и специалистов.

Принятие ключевых решений по планированию хозяйственных операций — составная часть процесса перспективного планирования. Процесс составления годового бюджета предполагает его конкретизацию в поквартальной (помесячной) разбивке показателей.

В целях планирования бюджет составляют до начала планируемого периода, исходя из ожидаемых условий хозяйствования. Оценка эффективности базируется на сравнении фактических результатов с показателями скорректированного бюджета. На практике чаще сравнивают фактические показатели с параметрами первоначального бюджета. Однако если учтенные при составлении бюджета условия изменились, то возникает противоречие между планированием и оценкой эффективности. [2, с. 106]

.9 Учет вспомогательных производств и обслуживающих производств и хозяйств

Учет вспомогательных производств ООО «Маранде» осуществляется на активном синтетическом счете 23 «Вспомогательные производства».

В дебет счета 23 в течение месяца относятся все затраты вспомогательных производств с кредита соответствующих материальных, расчетных и денежных счетов (10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Потери от брака», счетов 02, 05, 11, 16, 21, 23, 43, 50, 60, 69 и др.).

Фактическую себестоимость произведенной продукции, выполненных работ и оказанных услуг списывают со счета 23 в дебет счетов: