учет кассовый денежный оборачиваемость

В процессе хозяйственной деятельности предприятия постоянно ведут расчеты с поставщиками за приобретенные у них основные средства, сырье, материалы и другие товарно-материальные ценности и оказанные услуги; с покупателями, за купленные ими товары, с кредитными учреждениями по ссудам и другим финансовым операциям; с бюджетом и налоговыми органами по различного рода платежам, с другими организациями и лицами по разным хозяйственным операциям.

Денежные расчеты производятся либо в виде безналичных платежей, либо наличными деньгами. Безналичные расчеты в условиях развитой рыночной экономики осуществляются с помощью векселей и чеков, замещающих наличные деньги, безналичных перечислений по расчетным и текущим счетам клиентов в банках, посредством системы корреспондентских счетов между различными банками, а также клиринговых зачетов взаимных требований через расчетные палаты.

В отличие от платежей наличными, когда деньги непосредственно передаются плательщиком их получателю, безналичные расчеты осуществляются большей частью с помощью различных банковских, кредитных и расчетных операций, замещающих наличные деньги в оборот. Применение безналичных расчетов снижает расходы на денежное обращение, сокращает потребность в наличных деньгах, способствует концентрации в банках свободных денежных средств предприятий, обеспечивает их более надежную сохранность.

Актуальность выбранной темы обусловлена тем, что важное значение для благополучия предприятий имеет своевременность денежных расчетов, тщательно поставленный учет расчетных операций.

Объект исследования — ЗАО «Батлер Казань».

Предмет исследования — учет денежных средств, находящихся на расчетных, валютных счетах и в кассе предприятия.

Цель курсовой проекта — разработать рекомендации по совершенствованию учета денежных средств на предприятии.

Задачи работы:

Изучить теоретический аспект учета и анализа денежных средств

- Практически исследовать учет денежных средств на предприятии ЗАО «Батлер Казань»

- Проанализировать ведение учета денежных средств на предприятии ЗАО «Батлер Казань»

При написании работы использовались нормативно — правовые акты, материалы монографий, учебников, профессиональной периодической печати, посвященные вопросам учета денежных средств предприятия.

Информационная база исследования — финансовая отчетность ЗАО «Батлер Казань» за 2012 г., данные первичной отчетности, учетных

Учет денежных средств и расчетов на примере ООО «Модный дом»

... Центробанку России и Государственному таможенному комитету РФ. При организации бухгалтерского учета денежных средств и расчетов следует ... курсовых ризниц по валюте и излишков денежных средств в кассе 50 91 «Прочие доходы и ... работы кассы. Кассовый отчет составляется ежедневно, независимо от оборота денежных средств. На основании кассового отчета оформляется регистр синтетического учета ...

1. Теоретический аспект учета и анализа денежных средств

1 Нормативная база по учету денежных средств

Правовая база платежной системы России регулируется Гражданским кодексом Российской Федерации (далее — ГК РФ), Федеральными законами и принятыми в соответствии с ними нормативными актами Банка России.

Расчеты между юридическими лицами и расчеты с участием граждан осуществляются наличными денежными средствами и в безналичном порядке.

Условия договоров банковского вклада и банковского счета, включающие тайну банковского счета, очередность списания денежных средств со счета при недостаточности денежных средств на счете для удовлетворения всех предъявленных требований (приоритетность исполнения в зависимости от типа платежа), сроки проведения операций по счету, формы расчетов и ответственность участников за проведение платежа определены ГК РФ.

Кроме того, ГК РФ предусмотрено, что кредитная организация обязана перечислять со счета клиента и зачислять поступившие на счет клиента денежные средства не позже дня, следующего за днем поступления в банк соответствующего платежного документа, если более короткий срок не предусмотрен договором банковского счета.

В соответствии с ГК РФ безналичные расчеты производятся через кредитные организации.

Деятельность кредитных организаций признается законной лишь при наличии лицензии, выдаваемой Банком России. В лицензии указываются операции, которые вправе выполнять кредитная организация (банковские операции).Отношения между Банком России и его клиентами, а также кредитными организациями и их клиентами регулируются договорами корреспондентского счета (субсчета) или банковского счета. Указанные документы служат правовой основой для функционирования и дальнейшего развития платежной системы России.

Банк России информирует банковское сообщество и общественность о вносимых в нормативные акты изменениях и дополнениях, а также о принимаемых решениях, касающихся технической модификации платежной системы России.

Все организации независимо от вида их деятельности сотрудничают с банками, которые предлагают широкий спектр услуг: от ведения счетов своих клиентов до предоставления кредитов.

Расчетно-кассовое обслуживание является одним из основных видов услуг, представляемых клиентам банками. Оно включает:

- прием и зачисление на счет клиента поступивших денежных средств;

- перечисление или выдачу денежных средств со счета клиента;

- проведение любых других банковских операций по счету клиента, не противоречащих действующему законодательству Российской Федерации, нормативным актам и указаниям ЦБ РФ, а также в соответствии с заключенным договором обслуживающего банка.

Правоотношения сторон по договору банковского счета регулируются главой 45 ГК РФ.

По договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

Деятельность банка по привлечению денежных средств юридических лиц

... и классификация банковских услуг юридическим лицам, формы привлечения денежных средств юридических лиц. Во второй главе мы рассматриваем анализ показателей привлечения ресурсов, тенденции развития форм привлечения ресурсов юридических лиц. Третья глава посвящена направления развития форм привлечения денежных средств юридических лиц, проблемы в деятельности ...

Банк может использовать имеющиеся на счете денежные средства, гарантируя право клиента беспрепятственно распоряжаться этими средствами.

Банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие, не предусмотренные законом или договором банковского счета, ограничения его права распоряжаться денежными средствами по своему усмотрению (ст. 845 ГК РФ).

Расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке (ст. 861 ГК РФ).

В соответствии с Положением о безналичных расчетах в Российской Федерации, утвержденным ЦБ РФ 3 октября 2002 года №2-П, безналичные расчеты осуществляются через кредитные организации по счетам, открытым на основании договора банковского счета или договора корреспондентского счета.

Расчетно-кассовое обслуживание организации является платной услугой и может взиматься банком по истечении каждого квартала из денежных средств клиента, находящихся на счете, если иное не предусмотрено договором банковского счета. В случаях, предусмотренных договором банковского счета, организация может оплачивать услуги банка по совершению операций с денежными средствами, находящимися на ее счете (ст. 851 ГК РФ).

Расходы, связанные с оплатой услуг, оказываемых кредитными организациями, учитываются в составе операционных расходов (п, 11 ПБУ Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина РФ от 6 мая 1999 г. № ЗЗн).

В бухгалтерском учете расходы на оплату услуг банка согласно договору на расчетно-кассовое обслуживание отражаются по дебету счета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» и кредиту счета 51 «Расчетные счета».

Банк ежеквартально {или ежемесячно, если это предусмотрено договором на расчетно-кассовое обслуживание) уплачивает клиенту проценты за пользование денежными средствами, находящимися на клиентском счете (п.-1 ст. 852 ГК РФ).

Полученные от банка проценты за использование денежных средств, находящихся на счете организации, отражаются в составе прочих доходов по дебету счета 51 и кредиту счета 91, субсчет 1 «Прочие доходы».

Расходы на оплату услуг банка за расчетно-кассовое обслуживание для целей налогообложения прибыли включаются в состав внереализационных расходов (подп. 15 п. 1 ст. 265 НК РФ).

Суммы, выплачиваемые банку за расчетно-кассовое обслуживание, или суммы, взимаемые банком по договору за расчетно-кассовое обслуживание, отражаются в выписке банка отдельной строкой.

В 2008 г. Банком России утверждена новая редакция «Положения о безналичных расчетах в Российской Федерации» от 3 октября 2002 г. № 2-П, (далее — Положение о безналичных расчетах в РФ), которое является основным нормативным документом, регулирующим безналичные расчеты между юридическими лицами в валюте Российской Федерации на ее территории.

Организация движения документов в Инспекции Федеральной налоговой ...

... движения документов в налоговых органах на современном этапе и разработке практических рекомендаций по совершенствованию системы документооборота в инспекциях ФНС РФ. Практическая ценность заключается в возможности использования теоретического материала, материалов анализа по организации документооборота налоговых ...

2 Учет кассовых операций

Денежные средства организаций находятся в кассе в виде наличных денег и денежных документов на счетах в банках, в выставленных аккредитивах и на открытых особых счетах, в чековых книжках и т.д. Ведение кассовых операций возложено на кассира, который несет полную материальную ответственность за сохранность принятых ценностей .

Для учета кассовых операций применяются следующие типовые межведомственные формы первичных документов и учетных регистров: приходный кассовый ордер (форма N КО-1), расходный кассовый ордер (форма N КО-2), журнал регистрации приходных и расходных кассовых ордеров (форма N КО-3), кассовая книга (форма N КО-4), книга учета принятых и выданных кассиром денежных средств (форма N КО-5).

Эти формы утверждены Постановлением Госкомстата России от 18 августа 1998 г. N 88 по согласованию с Министерством финансов РФ и введены в действие с 1 января 1999 г.

Поступление денег в кассу и выдачу из кассы оформляют приходными и расходными кассовыми ордерами. Подчистки, помарки и исправления, хотя бы и оговоренные, в этих документах не допускаются. Прием и выдача денег по кассовым ордерам могут производиться только в день их составления.

Заработную плату, пенсии, пособия по временной нетрудоспособности, премии, стипендии выдают из кассы не по кассовым ордерам, а по платежным или расчетно — платежным ведомостям, подписанным руководителем организации и главным бухгалтером.

Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов.

Все операции по поступлению и расходованию денежных средств кассир записывает в кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью.

Количество листов в ней должно быть заверено подписями руководителей организации и главного бухгалтера. В конце рабочего дня кассир подсчитывает в кассовой книге итоги операций за день и выводит остаток денег в кассе на следующий день. Записи в кассовой книге ведут шариковой ручкой или чернилами через копировальную бумагу на двух листах.

Один лист книги отрывной, его сдают в конце дня со всеми приходными и расходными документами в качестве отчета по кассовым операциям под расписку в кассовой книге. Подчистки и неоговоренные исправления в кассовой книге запрещаются. Сделанные исправления заверяются подписями кассира и главного бухгалтера организации.

При обеспечении полной сохранности документов кассовую книгу можно вести автоматизированным способом, при котором ее листы формируются в виде машинограммы «Вкладной лист кассовой книги». Одновременно формируется машинограмма «Отчет кассира».

В малых организациях, не имеющих в штате кассира, обязанности последнего может исполнять главный бухгалтер или другой работник по письменному распоряжению руководителя организации при условии заключения с ним договора о материальной ответственности.

В сроки, установленные руководителем организации, а также при смене кассиров производится внезапная ревизия денежных средств и других ценностей, находящихся в кассе.

Денежные средства, хранящиеся в кассе, учитывают на синтетическом счете 50 «Касса». В дебет его записывают поступление денежных средств в кассу, а в кредит — выбытие денежных средств из кассы.

Учет наличных денежных средств и денежных документов

... использования организациями наличных денежных средств, в нем приведены рекомендации кредитным организациям по осуществлению проверок соблюдения предприятиями порядка работы с денежной наличностью, а также формы соответствующих документов. Положение "О безналичных расчетах в ...

К счету 50 «Касса» могут быть открыты субсчета:

- 1 «Касса организации»;

- 2 «Операционная касса»;

- 3 «Денежные документы» и др.

На субсчете 50-1 «Касса организации» учитывают денежные средства в кассе. Если организация проводит кассовые операции с иностранной валютой, то к счету 50 «Касса» открывают субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2 «Операционная касса» учитывают наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, в билетных и багажных кассах портов, вокзалов и т.п. Этот субсчет открывается организациями при необходимости.

На субсчете 50-3 «Денежные документы» учитывают находящиеся в кассе организации почтовые и вексельные марки, оплаченные авиабилеты, марки государственной пошлины и другие денежные документы.

1.3 Учет кассовых операций в иностранной валюте

Для учета операций в иностранной валюте в организациях создается специальная касса. Кассам устанавливаются лимиты в иностранной валюте. Они должны быть обеспечены всеми инструкциями, контрольными и справочными материалами (справочниками по иностранной валюте, образцами дорожных чеков и еврочеков и т.п.).

Кассиры обязаны строго соблюдать правила совершения операций по приему и выдаче валюты из кассы.

При приеме от клиентов платежных документов в иностранной валюте кассир должен проверить их подлинность и платежеспособность по имеющимся контрольным материалам, а также полноту и правильность заполнения реквизитов документов. В кассу принимается наличная иностранная валюта, не вызывающая сомнений в ее подлинности и платежеспособности. Поврежденные, ветхие, вызывающие сомнение в платежеспособности денежные знаки от клиентов кассиром не принимаются.

Оплату товаров и услуг разрешается принимать в нескольких иностранных валютах. Пересчет других видов иностранных валют в доллары осуществляется по рыночному курсу, информация о котором присылается банком в кассу. Таблица пересчета должна быть доступной для посетителей.

При расчетах за валюту сдача выдается обычно в валюте платежа. С согласия покупателей сдача может быть выдана в другой свободно конвертируемой валюте. Выдача сдачи в рублях запрещается.

Для обособленного учета наличия и движения наличной иностранной валюты к счету 50 «Касса» открывают соответствующие субсчета.

Учет денежных документов. Находящиеся в кассе организации почтовые и вексельные марки, оплаченные авиабилеты, марки государственной пошлины и другие денежные документы учитывают на субсчете 50-3 «Денежные документы» счета 50 «Касса» в сумме фактических затрат на их приобретение.

Учет поступления и выбытия денежных документов оформляют приходными и расходными кассовыми ордерами. Данные кассовых ордеров кассир записывает в книгу движения денежных документов, являющуюся регистром аналитического учета денежных документов. Аналитический учет денежных документов ведут по их видам. Один — два раза в месяц кассир составляет в кассовой книге отчет по поступившим и выбывшим документам.

4 Учет операций по безналичной форме расчетов

В зависимости от экономического содержания различают две группы безналичного обращения: по товарным операциям — безналичные расчеты за товары и услуги; по финансовым обязательствам — платежи в бюджет и во внебюджетные фонды, погашение банковских ссуд, уплата процентов за кредит, расчеты со страховыми компаниями. Значение безналичных расчетов состоит в том, что они ускоряют оборачиваемость средств, сокращают абсолютную величину наличных денег в обороте, сокращаются издержки на печатание и доставку наличных денег. Существуют различные системы организации безналичных расчетов, сложившиеся исторически и связанные с особенностями экономического развития разных стран. Исторически одной из первых система безналичных расчетов сложилась в Великобритании, где безналичные расчеты осуществляются по чекам и другим платежным документам осуществляются через клиринговые (расчетные) палаты — межбанковские организации, осуществляющие расчеты между банками — их членами путем зачета взаимных требований. Конечное сальдо подлежит оплате через счета ЦБ. Во Франции, Германии и ряде других европейских стран безналичные расчеты осуществляются через жиробанки, связывающие между собой коммерческие банки и сбербанки.

Учет операций с денежными средствами на счетах организации в банках

... и синтетического учета операций с денежными средствами на счетах организации в банках: расчетном, валютном, специальных счетах; Изучить отчетность, предоставляемую организацией по денежным средствам; - – Выявить основные направления и предложить меры по совершенствованию учета денежных средств в ...

Согласно Положению ЦБ РФ «О безналичных расчетах в Российской Федерации» при безналичных расчетах используются следующие формы расчетов:

- расчеты платежными поручениями;

- расчеты по аккредитиву;

расчеты чеками

расчеты по инкассо.

Платежное поручение представляет собой письменное распоряжение владельца счета банку о перечислении определенной денежной суммы с его счета (расчетного, текущего, бюджетного, ссудного) на счет другого предприятия — получателя средств в том же или ином учреждении банка.

Возможности применения в расчетах платежных поручений многообразны. С их помощью совершаются расчеты как по товарным операциям, так и по финансовым обязательствам. При этом все платежи по финансовым обязательствам совершаются исключительно платежными поручениями.

В расчетах за товары и услуги платежные поручения используются в следующих случаях:

- за полученные товары и оказанные услуги (т. е. путем прямого акцепта товара) при условии ссылки в поручении на номер и дату товарно-транспортного документа, подтверждающего получение товаров или услуг плательщиком;

- для платежей в порядке предварительной оплаты и услуг (при условии ссылки в поручении на номер договора, соглашения, контракта, в которых предусмотрена предварительная оплата);

- для погашения кредиторской задолженности по товарным операциям;

- при расчетах за товары и услуги по решениям суда и арбитража;

- по арендной плате за помещения; платежи транспортным, коммунальным, бытовым предприятиям за эксплуатационное обслуживание и др.

В расчетах по финансовым обязательствам платежные поручения используются для:

- платежей в бюджет;

- погашения банковских ссуд и процентов по ссудам;

- перечисления средств органам государственного и социального страхования;

- приобретения акций, облигаций, депозитных сертификатов, банковских векселей; уплаты пени, штрафов, неустоек и т.

д.

Платежное поручение выписывается плательщиком на бланке установленной формы, содержащем все необходимые реквизиты для совершения платежа, и представляется в банк, как правило, в 4-х экземплярах, каждый из которых имеет свое определенное назначение;

- й экземпляр используется в банке плательщика для списания средств со счета плательщика и остается в документах для банка;

- й экземпляр возвращается плательщику со штампом банка в качестве расписки о приеме платежного поручения к исполнению;

- й и 3-й экземпляры платежного поручения отсылаются в банк получателя платежа; при этом 2-й экземпляр служит основанием для зачисления средств на счет получателя и остается в документах для этого банка, а 3-й экземпляр прилагается к выписке со счета получателя как основание для подтверждения банковской проводки.

Платежное поручение принимается банком к исполнению только при наличии достаточных средств на счете плательщика. Для совершения платежа может использоваться также ссуда банка при наличии у хозяйствующего субъекта права на ее получение.

Учет денежных средств на расчетном и валютном счетах предприятия, в кассе

... [11] считает, что в системном бухгалтерском учете основной категорией денежного капитала являются денежные средства - средства организации, находящиеся в кассе, на расчетных, валютных и специальных счетах в банках, переводы в пути, а также финансовые вложения организации. Приумножение денежных средств, правильное их использование, контроль ...

Расчеты платежными поручениями имеют ряд достоинств по сравнению с другими формами расчетов: относительно простой и быстрый документооборот, ускорение движения денежных средств, возможность плательщика предварительной проверки качества оплачиваемых товаров или услуг, возможность использовать данную форму расчетов при нетоварных платежах, что делает расчеты платежными поручениями наиболее перспективной формой расчетов.

Расчетный чек используется при платежах за товары и оказанные услуги и оплачивается за счет средств, депонированных на отдельном чековом счете. Чеки могут быть оплачены также с расчетного счета чекодателя, но не выше суммы, гарантированной банком (согласованной с чекодателем при выдаче чековой книжки).

Для получения чековой книжки предприятие должно подать заявление в одном или двух экземплярах. Заявление подписывается лицами, имеющими право распоряжаться средствами с расчетного счета. Перед выдачей чека клиенту банк обязан заполнить все реквизиты чека, чтобы в дальнейшем и получатель, и банк имели все необходимые данные для правильного оформления денежного платежа. Заполненный чек вручается плательщиком хозяйствующему органу, оказывающему услугу или передающему товар. Полученные заполненные чеки поставщик передает своему банку для взыскания денег с плательщика. Получив чек, банк зачисляет сумму по чеку на расчетный счет получателя средств. Затем документы передаются в банк плательщика для списания средств с чекового счета.

Чек — письменное распоряжение владельца счета своему банку о выплате определенной суммы денег чекодержателю или о перечислении её на другой счет. Различают денежные чеки и расчетные чеки.

Денежные чеки применяются для выплаты держателю чека наличных денег в банке, например на заработную плату, хозяйственные нужды, командировочные расходы.

Расчетные чеки — это чеки, применяемые для безналичных расчетов. Расчетный чек — это документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы с его счета на счет получателя средств (чекодержателя).

Расчетный чек, как и платежное поручение, оформляется плательщиком, в отличие от платежного поручения чек передается плательщиком предприятию-получателю платежа в момент совершения хозяйственной операции, который и предъявляет чек в свой банк для оплаты.

В настоящее время использование в платежном обороте Российской федерации расчетных чеков регламентируется Положением о чеках от 1 марта 1992 г. С июля 1992 г. в платежном обороте Российской Федерации находятся расчетные чеки единого образца с грифом «Россия». Эти чеки используются в расчетах только на территории Российской Федерации, при этом они могут применяться только юридическими лицами.

Роль денежного рынка в экономике рыночного типа

... своеобразие денежного рынка. Цель курсовой работы – исследовать роль денежного рынка в экономике рыночного типа. Для достижения цели в процессе выполнения курсовой работы под-лежит решению ряд задач: представить теоретические аспекты функционирования денежного рынка в экономике рыночного типа; представить анализ состояния российского денежного рынка; раскрыть ...

Расчетные чеки с грифом «Россия» могут быть покрытыми и непокрытыми. Покрытые расчетные чеки — это чеки, средства по которым предварительно депонированы клиентом-чекодателем на отдельном банковском счете № 722 «Расчетные чеки», что обеспечивает гарантию платежа по данным чекам.

Непокрытые расчетные чеки — чеки, платежи по которым гарантируются банком. В этом случае банк гарантирует чекодателю при временном отсутствии средств на его счете оплату чеков за счет средств банка.

В настоящее время согласно указаниям ЦБ РФ предусматривается использование в расчетах только покрытых расчетных чеков. Для получения расчетных чеков клиент обращается в обслуживающий его коммерческий банк с заявлением по установленной форме, где указываются количество чеков и сумма общей потребности в расчетах чеками. На основании этих данных определяется лимит одного чека, который должен быть проставлен на оборотной стороне каждого чека.

Одновременно с заявлением клиент представляет в банк платежное поручение на перечисление заявленной денежной суммы с его расчетного счета на счет № 722 «Расчетные чеки» и только после депонирования этих средств имеет право на получение чеков.

Чекодатель при приобретении товаров, работ, услуг выписывает расчетный чек. Выписанный чек заверяется подписью чекодателя непосредственно в момент совершения оплаты (вручения чека получателю платежа).

Наряду с использованием в расчетах чеков с грифом «Россия» на территории России сохраняется применение в качестве расчетов за товары (услуги) чеков из лимитированных чековых книжек.

Лимитированная чековая книжка представляет собой сброшюрованные в виде книжки расчетные чеки (по 10, 20, 25 либо 50 листов), которые могут быть выписаны предприятием на общую сумму, не превышающую установленный по этой книжке лимит. Лимит чековой книжки ограничен суммой предварительно депонированных в банке средств на отдельном банковском счете.

Обязательство банка, возникающее по поручению клиента, произвести поставщику платеж на основании предоставленных документов, подтверждающих выполнение условий договора, называется аккредитивом.

При этой форме расчетов платеж производится не в учреждении банка, обслуживающем покупателя, а по месту нахождения поставщика. Для совершения платежа покупатель обращается в учреждение банка с заявлением, содержащим просьбу отложить со своего счета денежные средства для платежа. Следовательно, при аккредитиве средства для оплаты приобретаемых товаров готовятся заранее, депонируются обычно на аккредитивном счете. Банк, открывший аккредитив (банк-эмитент) по поручению плательщика-покупателя, переводит средства в банк поставщика. Деньги на счет поставщика зачисляются только при выполнении всех условий, предусмотренных в аккредитиве.

Исполнение аккредитива производится непосредственно банком, обслуживающим поставщика-получателя денег.

В современной практике используются следующие виды аккредитивов: покрытые (депонированные), непокрытые (гарантированные), отзывные и безотзывные.

Учет денежных средств на расчетных счетах в банке

... литературы. расчетный счет банк денежный Глава 1. Теоретические основы учета денежных средств на расчетных счетах в банке .1 Организация учета расчетных операций Предприятия вне зависимости от форм собственности обязаны хранить свои денежные средства в учреждениях банков или кредитных ...

При покрытом (депонированном) аккредитиве банк-эмитент перечисляет собственные средства плательщика или выдаваемый ему кредит в распоряжение банка-поставщика (исполняющий банк).

Непокрытый (гарантированный) аккредитив может применяться, если два банка, обслуживающих рассчитывающихся клиентов, имеют корреспондентские счета друг у друга. Тогда аккредитив может открываться в исполняющем банке путем предоставления этому банку права списать всю сумму аккредитива с ведущего у него счета банка-эмитента.

Отзывной аккредитив сейчас применяется редко в расчетах, поскольку его условия могут быть изменены или он может быть аннулирован банком-эмитентом без предварительного согласования с поставщиком. Все распоряжения об изменении условий отзывного аккредитива плательщик может давать поставщику только через банк-эмитент, который извещает об этом исполняющий банк, а последний — поставщика. Однако исполняющий банк обязан оплатить документы, соответствующие условиям аккредитива, выставленные поставщиком и принятые банком поставщика, до получения уведомления об изменении или аннулировании аккредитива.

Безотзывный аккредитив применяется довольно часто, он обеспечивает твердое обязательство банка осуществлять выплаты по аккредитиву при выполнении всех его условий. Безотзывный аккредитив не может быть изменен или аннулирован без согласия поставщика, в пользу которого он открыт.

Для открытия аккредитива плательщик должен представить в свой банк (банк-эмитент) заявление на бланке установленной формы, содержащее перечень данных, позволяющих проверить полноту выполнения договора между поставщиком и плательщиком.

Поставщик для получения денег представляет банку документы (реестры счетов и др.), подтверждающие выполнение всех условий аккредитивного заявления. В случаях, когда условиями предусмотрен акцепт, т.е. предварительное согласие уполномоченного покупателя, то проверяется наличие акцептной подписи. Не принимаются к оплате реестры счетов без указания номеров транспортных документов, вида транспорта, на котором отправлен груз.

Преимущество такой формы расчетов — в отсутствии задержки оплаты продукции и услуг, деньги заранее приготовлены, и получатель средств уверен, что сразу, даже в день отгрузки, может получить полагавшиеся ему деньги.

Вместе с тем этой форме расчетов присущ ряд существенных недостатков, которые и предопределили ограниченную сферу ее применения:

- средства покупателя в сумме аккредитива отвлекаются из его хозяйственного оборота на срок действия аккредитива;

- замедляется товарооборот, так как поставщик до извещения об открытии аккредитива не может отгрузить уже готовую продукцию и несет дополнительные затраты по ее хранению.

Инкассо — банковская операция, посредством которой банк берет на себя обязательство получить от имени и за счет клиента деньги и (или) акцепт платежа от третьего лица по представленным на инкассо документам.

Унифицированные правила по инкассо разработаны Международной Торговой Палатой, в Париже в 1995 г., публикация МТП № 522.

Расчеты в форме инкассо широко распространены в международных платежах по контрактам на условиях коммерческого кредита. На инкассо зарубежными банками принимаются финансовые и коммерческие документы.

Банк, принимая документы на инкассо, обязан переслать их в банк, обслуживающий плательщика, т.е. исполняющий банк, взыскать с него средства и перечислить на расчётный счет поставщика.

Особенностью российской практики является возможность отправления банком документов, принятых на инкассо, как при наличии между банками корреспондентских отношений, так и при их отсутствии.

Банк плательщика, получив присланные документы, сообщает об этом плательщику и осуществляет оплату только после получения от него предварительного акцепта в той или иной форме.

Инкассовое поручение может быть оформлено с помощью расчетных документов типа инкассового поручения, платежного требования. Исполняющий банк при получении инкассового поручения обязан провести проверку поступивших документов, и при безакцептном списании средств при наличии на счету требуемой суммы списать ее со счета плательщика и обеспечить перевод на счет получателя. При акцептной форме расчетов списание происходит после акцепта плательщика.

Платежное требование — это требование кредитора к плательщику оплатить стоимость продукции.

Платежные требования широко применяются при акцептной форме расчетов, когда платежи совершаются не сразу после отгрузки товара и выписки товарных документов. Отгрузив товар, поставщик выписывает в соответствующем количестве экземпляров платежные требования и сдает их на инкассо. Платеж за товар или услугу осуществляется в учреждении банка, обслуживающем покупателя.

Платежное требование содержит все необходимые реквизиты, позволяющие определить, какой товар отгружен, каковы его сортность, цена, время отгрузки и т.д. Составленные документы поставщик передает в свой банк с поручением взыскать средства с плательщика. Это поручение и есть инкассо. Банк, принимая документы на инкассо, берет на себя обязательство вовремя переслать их в учреждение банка, обслуживающее покупателя, взыскать там с него средства и перечислить на расчетный счет поставщика.

После проверки, сдаваемые на инкассо документы, направляются в учреждение банка, обслуживающее покупателя. Поступающие деньги банк покупателя зачисляет на счет банка поставщика.

Учреждение банка, обслуживающее покупателя, получив присланные учреждением банка поставщика платежные требования, сообщает об этом покупателю, который, ознакомившись с документами, дает согласие на платеж или отказывается от их акцепта.

Получив согласие на оплату, учреждение банка оплачивает документы и перечисляет средства в банк, где ведется расчетный счет поставщика. Если расчетные документы должны оплачиваться с расчетного счета покупателя, а денег там не оказалось, и если предприятие не имеет права на кредит, то эти документы помещаются в специальную картотеку несвоевременно оплаченных документов (картотека № 2).

Об этом сообщается поставщику, и за каждый день просрочки платежа с покупателя взыскиваются пени в претензионном порядке в размере, предусмотренном в договоре.

Расчеты платежными требованиями могут применяться, если они предусмотрены в договорах между поставщиками, покупателями и их банками, за отгруженные материальные ценности, выполненные работы, оказанные услуги и по другим претензиям, счета по которым не оплачены плательщиками.

В течение срока ожидания акцепта документы находятся в картотеке №1. При отсутствии средств у плательщиков акцептованные платежные документы помещаются в картотеку №2, и их оплата производится по мере поступления средств в установленной очередности.

5 Учет операций по валютному счету

Организации имеют право открывать валютные счета на территории Российской Федерации в любом банке, уполномоченном Центральным банком на проведение операций с иностранными валютами.

Для обобщения информации о наличии и движении средств в иностранной валюте используют счет 52 «Валютные счета». По дебету этого счета отражают поступление денежных средств на валютные счета организации, а по кредиту — списание денежных средств с валютных счетов. Операции по валютным счетам отражаются на основании выписок банка и приложенных к ним денежно — расчетных документов. Суммы, ошибочно отнесенные в дебет или кредит валютных счетов и обнаруженные при проверке выписок банка, отражают на счете 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям».

Аналитический учет по счету 52 ведут по каждому счету, открытому в учреждениях банка для хранения денежных средств в

К счету 52 «Валютные счета» открывают следующие субсчета:

- 1 «Транзитные валютные счета»;

- 2 «Текущие валютные счета»;

- 3 «Валютные счета за рубежом».

Субсчет 52-1 «Транзитные валютные счета» открывается для зачисления в полном объеме поступлений в иностранной валюте, в том числе и не подлежащих обязательной продаже. Исключение составляют следующие поступления иностранной валюты, зачисляемые сразу в дебет счета 52-2 «Текущие валютные счета»:

- перевод посреднической организацией после обязательной продажи ею части валютной выручки с отметкой в платежном поручении о произведенной продаже части валютной выручки;

- иностранная валюта, приобретенная на внутреннем валютном рынке за российские рубли и за иностранную валюту другого вида.

С кредита счета 52-1 «Транзитные валютные счета» иностранная валюта списывается в дебет счета 52-2 «Текущие валютные счета» и в ряде других случаев (при возвращении средств в иностранной валюте той организации, от которой они поступили, при перечислении экспортной валютной выручки посредническими внешнеэкономическими организациями организациям, не являющимся резидентами Российской Федерации, за вычетом комиссионного вознаграждения, и др.).

Субсчет 52-2 «Текущие валютные счета» открывается организациями для учета средств, оставшихся в распоряжении организации после обязательной продажи экспортной выручки и совершения иных операций по счету в соответствии с валютным законодательством. По дебету счета 52-2 «Текущие валютные счета» отражаются суммы в иностранной валюте, перечисленные с кредита счета 52, субсчет 1 «Транзитные валютные счета», а также суммы, которые зачисляются сразу на текущий валютный счет, минуя транзитный счет. С кредита счета 52, субсчет 2 «Текущие валютные счета», валюта списывается в безналичном и наличном порядке.

Снятие наличной иностранной валюты со счета 52, субсчет 2 «Текущие валютные счета», разрешается на оплату расходов, связанных с командированием работников организаций в иностранные государства, а также по специальному разрешению Банка России.

Валютные счета за рубежом открываются организациям, получившим разрешение Центрального банка Российской Федерации на открытие счетов в иностранных банках.

На субсчете 52-3 «Валютные счета за рубежом» отражается движение средств в иностранной валюте на валютных счетах за рубежом.

Банк начисляет и выплачивает проценты по валютным счетам в тех валютах, по которым имеет доходы от их размещения на международном валютном рынке. По текущим валютным счетам процентная ставка определяется на основе ставок по однодневным депозитам на международном валютном рынке (исчисляется средняя ставка по видам валюты за истекший квартал и уменьшается на 1,5%).

6 Учет операций по расчетному счету и другим счета в банке

Каждая организация вправе открывать в любом банке расчетные и другие счета для хранения свободных денежных средств и осуществления всех видов расчетных, кредитных и кассовых операций.

Текущие счета открывают организациям, не обладающим признаками, дающими возможность открыть расчетный счет: производственным (структурным) единицам производственных и научно — производственных объединений; другим хозрасчетным подразделениям организаций, расположенным вне их местонахождения; кооперативам по месту нахождения их филиалов и др.

С расчетного счета банк оплачивает обязательства, расходы и поручения организации, проводимые в порядке безналичных расчетов, а также выдает средства на оплату труда и текущие хозяйственные нужды. Операции по зачислению сумм на расчетный счет или списанию с него банк производит на основании письменных распоряжений владельцев расчетного счета (денежных чеков, объявлений на взнос денег наличными, платежных требований) или с их согласия (оплата платежных требований поставщиков и подрядчиков).

Исключения составляют платежи, взыскиваемые в бесспорном порядке по решению Государственного арбитража, суда или финансовых органов. В бесспорном порядке со счетов организации списывают платежи, не внесенные в срок в государственный бюджет, внебюджетные фонды, фонды социального назначения, за таможенные процедуры, платежи по исполнительным и приравненным к ним документам.

В безакцептном порядке оплачивают счета энерго-, теплоснабжающих и водопроводно — канализационных организаций.

При недостаточности денежных средств на счете списание денежных средств со счета осуществляется в последовательности, определенной Гражданским кодексом РФ (ст.855).

Ежедневно или в другие сроки, установленные по соглашению с организацией, банк выдает ей выписки из его расчетного счета с приложением оправдательных документов. В выписке указывают начальный и конечный остатки на расчетном счете и суммы операций, отраженных на расчетном счете. Бухгалтерия проверяет правильность сумм, указанных в выписке, и при обнаружении ошибки немедленно извещает об этом банк. Спорные суммы могут быть опротестованы в течение 10 дней с момента получения выписки.

Денежные средства предприятия, хранящиеся на расчетных счетах, учитывают на синтетическом счете 51 «Расчетные счета». В дебет этого счета записывают поступления денежных средств на расчетный счет, а в кредит — уменьшение денежных средств на расчетном счете. Основанием для записей по расчетному счету служат выписки банка с приложенными к ним оправдательными документами.

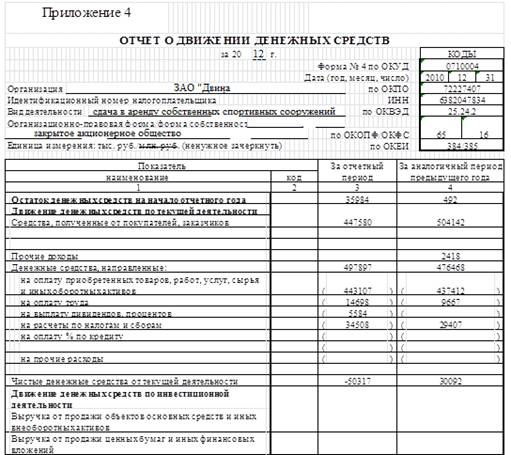

7 Анализ отчета о движении денежных средств

Данные о движении денежных средств, характеризующие наличие, поступление и расходование денежных средств в организации раскрываются в «Отчёте о движении денежных средств».

В соответствии с п. 29 ПБУ 4/99 в бухгалтерской отчетности должны быть раскрыты данные о движении денежных средств в отчетном периоде, характеризующие наличие, поступление и расходование денежных средств в организации.

Данные о движении денежных средств приводятся не только за отчетный, но и за предыдущий год.

В разделе «Движение денежных средств по текущей деятельности» выделены денежные средства, полученные от текущей деятельности, и денежные средства, направленные на текущую деятельность. Как правило, это результаты хозяйственных операций, влияющих на определение чистой прибыли (убытка) организации.

В составе денежных средств полученных выделена строка «Средства, полученные от покупателей, заказчиков». К ним относятся:

- денежные поступления от продажи продукции, выполнения работ и оказания услуг, а также в виде авансов от покупателей и заказчиков;

- поступления от аренды (если аренда — вид деятельности).

По строке «Прочие доходы» отражаются прочие поступления, включая возврат средств от поставщиков, из бюджета, от подотчетных лиц, поступления от страховых компаний, комиссионные, суммы, полученные по решению суда, и другие поступления.

В составе денежных средств, направленных на текущую деятельность, выделяются:

- денежные платежи поставщикам и прочим контрагентам (строка 150);

- оплата труда и иные выплаты работникам в денежной форме (строка 160);

- отчисления в государственные внебюджетные фонды;

- расчеты с бюджетом по причитающимся к уплате налогам и сборам, не относящиеся к операциям по инвестиционной или финансовой деятельности (строка 180);

- краткосрочные финансовые вложения;

выплата процентов по кредитам, если только привлекаемые кредитные ресурсы не используются для долгосрочных инвестиций

выплаченные дивиденды (строка 170);

- прочие выплаты, включая перечисления страховым компаниям, выдачу средств подотчетным лицам и др.

Одним из условий, позволяющих отнести те или иные операции по движению денежных средств к текущей деятельности, является невозможность их включения в инвестиционную или финансовую деятельность.

Чистые денежные средства от текущей деятельности — это разница между поступлениями от текущей деятельности и расходами на нее. Этот показатель является ключевым.

На основании данных о величине и динамике этого показателя в их сочетании с другой информацией могут быть сделаны выводы относительно способности организации создавать денежные средства в результате своей основной деятельности в размере и сроки, необходимые для расчетов по обязательствам и осуществления инвестиционной деятельности.

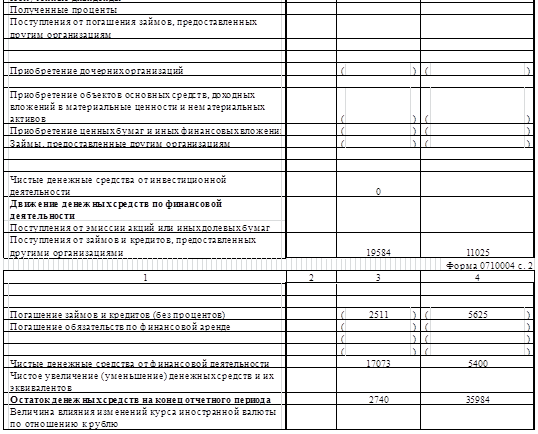

Раздел «Движение денежных средств по инвестиционной деятельности» также разделен на поступления от инвестиционной деятельности и средства, направленные на инвестиционную деятельность. В поступлениях от инвестиционной деятельности отражаются:

- выручка от продаж объектов основных средств и иных внеоборотных активов (строка 210);

- выручка от продажи ценных бумаг и иных финансовых вложений (строка 220);

- полученные дивиденды от участия в других капиталах (строка 230);

полученные проценты от предоставленных займов

поступления от погашения займов, предоставленных другим организациям на срок более 12 месяцев (строка 250);

- возврат средств, связанный с заключенными договорами простого товарищества;

- иные средства.

К средствам, направленным на инвестиционную деятельность, относятся:

- денежные средства, направленные на приобретение дочерних организаций (строка 280);

- денежные средства, направленные на приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальные активы (строка 290);

- денежные средства, направленные на приобретение ценных бумаг и иных финансовых вложений (строка 290);

- займы, предоставленные другим организациям на срок более 12 месяцев (строка 310).

По строке 340 «Чистые денежные средства от инвестиционной деятельности» отражается нетто-результат от поступлений и расходов.

В международной практике в разделе отчета, характеризующем денежные потоки от финансовой деятельности, принято отражать притоки и оттоки денежных средств, связанные с использованием внешнего финансирования (собственного и заемного).

Изменения собственного капитала, рассматриваемые в разделе финансовой деятельности, обычно представлены денежными поступлениями от эмиссии акций, а также полученным эмиссионным доходом. Изменение собственного капитала в результате получения чистой прибыли или убытка в разделе финансовой деятельности не учитывается, поскольку расходы и доходы, связанные с формированием финансового результата, отражаются в операционной деятельности.

Денежными потоками от финансовой деятельности являются:

- денежные поступления от выпуска акций и других долевых инструментов, а также дополнительных вложений собственников;

- поступления от выпуска облигаций, займов, долгосрочных и краткосрочных кредитов;

- целевые финансирование и поступления;

- перечисления средств в погашение основной суммы долга по полученным кредитам и займам;

- средства, направленные на выкуп собственных акций.

По такому же принципу построен раздел «Движение денежных средств от финансовой деятельности».

В составе поступлений от финансовой деятельности выделены:

- поступления от эмиссии акций или иных долевых ценных бумаг;

- поступления от займов и кредитов, предоставленных другими организациями.

В составе денежных средств, направленных на финансовую деятельность, выделены:

- погашение займов и кредитов (без процентов);

- погашение обязательств по финансовой аренде.

В Отчете о движении денежных средств в обязательном порядке должны быть отражены изменения в составе денежных средств, связанные с курсовыми разницами. Хотя операции по учету курсовых разниц влияют как на финансовый результат, так и на величину денежных средств, реальным движением средств они не сопровождаются. В этой связи возникает необходимость раскрытия такой информации с целью уточнения величины чистого денежного потока.

2. Практическое исследование учета денежных средств на предприятии ЗАО «Батлер Казань»

1 Организационно-экономическая характеристика предприятия ЗАО «Батлер Казань»

ЗАО «Батлер Казань» является самостоятельным хозяйствующим субъектом с правом юридического лица, имеет самостоятельный баланс, расчетный и иные счета в учреждениях банков. Предприятие действует на основании хозяйственного расчета, отвечает за результаты своей производственно-хозяйственной деятельности и выполнение обязательств перед поставщиками, потребителями, бюджетом, банками.

Месторасположения предприятия: РТ, г. Казань ул. Восстания, 100. Основной вид деятельности: сдача в аренду собственных спортивных сооружений; выполнение строительно-монтажных работ, изготовление строительных конструкций и материалов.

Предприятие от своего имени приобретает имущественные и неимущественные права, имеет обязанности, выступает истцом и ответчиком в суде. Оно отвечает по своим обязательствам имуществом предприятия.

2 Ведение учета денежных средств на предприятии ЗАО «Батлер Казань»

Главный бухгалтер назначается на должность и освобождается от занимаемой должности приказом Генерального директора в соответствии с условиями заключенного трудового договора по представлению руководителя подразделения. Непосредственный руководитель директор ЗАО «Батлер Казань».

К должностным обязанностям главного бухгалтера относятся:

осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия.

исполняет в соответствии с законодательством о бухгалтерском учете и принятой в компании учетную политику исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости.

возглавляет работу по обеспечению порядка проведения инвентаризаций, контроля за проведением хозяйственных операций, соблюдения технологии обработки бухгалтерской информации и порядка документооборота.

обеспечивает формирование и своевременное представление полной и достоверной бухгалтерской информации о деятельности подразделения, его имущественном положении, доходах и расходах, а также разработку и осуществление мероприятий, направленных на укрепление финансовой дисциплины.

организует учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности предприятия, а также финансовых, расчетных и кредитных операций.

обеспечивает законность, своевременность и правильность оформления документов, составление экономически обоснованных отчетных калькуляций себестоимости продукции, выполняемых работ (услуг), расчеты по заработной плате, правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, погашение в установленные сроки задолженностей банкам по ссудам, а также отчисление средств на мат. стимулирование работников предприятия.

осуществляет контроль за соблюдением порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств, расходования фонда заработной платы, за установлением должностных окладов работникам предприятия, проведением инвентаризаций основных средств, товарно-материальных ценностей и денежных средств, проверок организации бухгалтерского учета и отчетности, а также документальных ревизий в подразделениях предприятия.

участвует в проведении экономического анализа хозяйственно-финансовой деятельности отделения по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат.

принимает меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства.

участвует в оформлении материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей, контролирует передачу в необходимых случаях этих материалов в следственные и судебные органы.

осуществляет контроль за проведением учетных операций с депозитными и кредитными договорами, ценными бумагами.

ведет работу по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, оформления и сдачи их в установленном порядке в архив.

участвует в разработке и внедрении рациональной плановой и учетной документации, прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники.

обеспечивает составление баланса и оперативных сводных отчетов о доходах и расходах средств, об использовании бюджета, другой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы.

Кассир предприятия должен знать:

- постановления, распоряжения, приказы, другие руководящие и нормативные документы вышестоящих и других органов, касающиеся ведению кассовых операций;

- формы кассовых и банковских документов;

- правила приема, выдачи, учета и хранения денежных средств и ценных бумаг;

- порядок оформления приходных и расходных документов;

- лимиты остатков кассовой наличности, установленной для организации;

- правила обеспечения их сохранности;

- порядок ведения кассовой книги, составления кассовой отчетности;

- правила эксплуатации электронно-вычислительной техники;

- основы организации труда;

- законодательство о труде и охране труда Российской Федерации;

- правила внутреннего трудового распорядка;

- правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной защиты.

Бухгалтер-кассир относится к категории специалистов, назначаемых на должность, перемещаемых и освобождаемых от занимаемой должности приказом директора филиала, в соответствии с условиями заключенного трудового договора. Бухгалтера-кассир подчиняется непосредственно главному бухгалтеру и директору. Бухгалтер-кассир получает наличные деньги в банке. Он обязан:

- не выдавать наличных денег из кассы при отсутствии у получателя соответствующих документов или при предъявлении документов, неверно оформленных или просроченных;

- докладывать главному бухгалтеру обо всех выявленных недостатках в пределах своей компетенции;

- осуществлять операции по приему, выдаче и хранению денежных средств;

- вести кассовую книгу;

- составлять отчет кассира ежедневно;

- готовить платежные и другие поручения в финансово-кредитное учреждение;

- производить выдачу доверенностей на получение материальных ценностей;

- вести журнал учета выданных доверенностей;

- осуществлять контроль за получением ценностей по выданным доверенностям и за возвратом неиспользованных доверенностей;

- выполняет другие поручения главного бухгалтера.

Бухгалтер-кассир несет ответственность за:

- несоответствие записей в кассовых документах и наличием денежных средств в кассе;

- недостачи и хищения денежных средств;

- потерю чеков, платежных документов и другой документации отделения;

- получение фальшивых денег и документов;

потерю денег, полученных в банке

невыполнение распоряжений и указаний главного бухгалтера.

Бухгалтер-кассир обеспечивает:

сбор информации по счетам в банках, ежедневный отчет о движении денежных средств (с учетом доп. офисов).

ведение журнала операциониста ККМ.

ведение журнала учета приходных и расходных ордеров

Бухгалтер-кассир имеет право:

- Вносить на рассмотрение руководства предложения по совершенствованию своей работы, связанной с данной инструкцией обязанностями;

- Запрашивать лично или по поручению непосредственного руководителя информацию, документы, сведения у сотрудников других подразделений;

- Привлекать специалистов других подразделений для решения возложенных задач;

- Знакомиться с проектами решений руководства подразделения и компании, касающимися выполняемой работы.

Ответственность бухгалтера-кассира:

Бухгалтер-кассир несет ответственность за эффективность своей работы, выполнение поставленных руководителем задач в установленные сроки.

Бухгалтер-кассир отвечает за правильное оформление документации и составление отчетности.

Бухгалтер-кассир несет дисциплинарную и материальную ответственность за ненадлежащее исполнение трудовых обязанностей, предусмотренных должностной инструкцией, правилами внутреннего трудового распорядка, трудовым договором, приказами и распоряжениями директора, а также непосредственного руководителя.

Разработанный рабочий план счетов ЗАО «Двина» соответствует описанному в учетной политике.

Учет денежных средств на предприятии осуществляется: наличных денег — счет 50 «Касса» с ведением кассовой книги (КО-4); безналичные расчеты — счет 51 «Расчетный счет» и субсчет 2 «Чековые книжки» счета 55 «Специальные счета в банках» и счета 57 «Переводы в пути» Чековая книжка выдана ЗАО «Батлер Казань»

Поступление денежных средств в кассу предприятия осуществляется: с расчетного счета в банке (заработная плата, пособия, хозяйственные расходы и т.д.); с платежей наличными от клиентов.

При поступлении денежных средств в кассу бухгалтером-кассиром оформляется приходный кассовый ордер, квитанция от которого отдается вносителю денег.

Из кассы денежные средства могут быть выданы бухгалтером-кассиром: на оплату труда работникам (платежная ведомость, составляется главным бухгалтером); под отчет для приобретения хозяйственных материалов необходимых при работе предприятия (например — канцелярские товары), в этом случае бухгалтером-кассиром оформляется расходный кассовый ордер, который затем подписывают директор и главный бухгалтер, а после этого материально-ответственное лицо получает деньги в кассе.

Все приходные и расходные кассовые ордера, оформленные и проведенные по кассе за день, складываются в порядке их поступления. Затем суммы по этим первичным документам и номера документов заносятся бухгалтером-кассиром при помощи программы в компьютер, где и происходит формирование кассовой книги и отчета кассира-операциониста.

К концу рабочего дня бухгалтер-кассир предварительно подсчитывает остаток денежных средств и при контроле со стороны главного бухгалтера определяет сумму для инкассации. На предприятии установлен лимит кассы в размере 5000 руб. Все денежные средства сверх лимита вносятся в банк.

Кассир оформляет накладные и запаковывает инкассаторскую сумку с помощью специального пломбиратора. Инкассация происходит в промежуток времени между 17-30 и 18-00 часами. Инкассаторы забирают готовую сумку, оставляют новую на следующий день. Услуги инкассации предприятию оказывает банк, в котором у предприятия открыт расчетный счет, для оплаты услуг инкассации на расчетный счет предприятия банком выставляется платежное требование. В течение месяца инкассированные суммы проводятся в корреспонденции со счетом 51 «Расчетный счет». В последний день месяца для учета инкассированных сумм применяется счет 57 «Переводы в пути».

На основании ежедневных отчетов кассира по итогам месяца формируется оборотная ведомость по счету 50. Сальдо на начало должно совпадать с остатком наличных денег на начало дня в кассе первого числа месяца. Сальдо на конец по оборотной ведомости совпадает с остатком денежных средств в кассе на конец дня последнего числа месяца. Дебетовые и кредитовые обороты по счету 50 сверяются с соответствующими оборотами корреспондирующих счетов.

Проводки по учету денежных средств ЗАО «Батлер Казань»:

В дебет счета 50 «Касса» с кредита счетов

Сняты с расчетного счета денежные средства51

Возврат неиспользованной подотчетной суммы71

Получено от покупателей за услуги страхования77

- С кредита счета 50 «Касса» в дебет счетов

Внесены на расчетный счет денежные средства 51

Выдано под отчет 71

Выплаты по договорам страхования22

Выдана заработная плата работникам предприятия 70

Выручка инкассирована (денежные средства в пути) 57

Один раз в квартал в кассе предприятия проводится инвентаризация.

3. Анализ ведения учета денежных средств на предприятии ЗАО » Батлер Казань »

1 Анализ наличия и движения денежных средств

Проанализируем динамику состава и структуры денежных средств ЗАО «Батлер Казань» в таблице (Приложение 1).

Данные этой таблицы показывают положительную динамику денежных средств за период 2010 — 2012 гг., что является следствием роста масштабов производства и продажи товаров. Преобладающий объем денежной массы обеспечивает оборот по основной (текущей) деятельности организации, который в 2012 г. в 9,3 раза выше базисного периода.

Сумма притока денежных средств по текущей деятельности в 2011 г. составила 506 560 тыс. руб., а в 2012 г. — 447 580 тыс. руб., что на 58 980 тыс. руб. меньше уровня предыдущего года. Уменьшение притока денежных средств произошло вследствие уменьшения прибыли, процентов к уплате, увеличения прочих расходов. Кроме того, средства отвлекались в финансовую сферу деятельности предприятия, которая осуществлялась и за счет привлечения заемных средств. Темп роста за три года составил 77,6%.

Сравнение потоков денежных средств по текущей деятельности свидетельствует о превышении оттока над притоком в 2012 г. Увеличение оттока произошло в результате приобретения основных средств, а также увеличения затрат на производство и реализацию товаров. Уровень достаточности средств составил 93,3%, т.е. недостаток денежных средств равен 6,7%, или 33 244 тыс. руб.

Отрицательная величина общих поступлений от основной деятельности при наличии прибыли от продажи свидетельствует о том, что формирование оборотного капитала требует привлеченных денежных средств.

По данным Приложений 2 и 3 можно проанализировать структуру поступлений (притока) и выбытия (оттока) денежных средств в ЗАО «Батлер Казань». Сопоставляя фактические данные по каждой статье поступлений и расходования денежных средств, можно сделать выводы о способности организации наращивать денежные средства в результате своей основной деятельности. Если результатом основной деятельности ежегодно будет не приток, а отток денежных средств, то это может привести в конечном итоге к несостоятельности предприятия, так как приток денежных средств от основной деятельности является основным стабильным источником и гарантом погашения внешнего долга (кредиторской задолженности, кроме оплаты труды, кредитов и займов).

В Приложении 2 показатели, характеризирующие отдельные элементы положительных денежных потоков, объединены в три группы. В первую группу «Средства, полученные от покупателей» включены показатели денежных поступлений, непосредственно участвующие в формировании финансовых результатов от продажи продукции. В состав второй группы вошли показатели денежных поступлений, которые участвуют в формировании финансовых результатов лишь косвенно. К их числу относятся кредиты, займы и прочие заемные средства, полученные организацией на возвратной основе.

Третья группа показателей положительного денежного потока включает поступления в виде доходов от финансовых операций, а также доходов от продажи внеоборотных активов.

Как видно из Приложения 2, наибольший приток денежных средств был обеспечен за счет средств, полученных от покупателей (более 95%).

За 2010 — 2012 гг. приток денежных средств увеличился на 409 882 тыс. руб., что обеспечило рост прибыли. Однако их темпы к 2012 г. снизились на 56 562 тыс. руб. (11,22%), это привело к структурным сдвигам по данному показателю на 1,59%. Одновременное снижение выручки и значительное увеличение стоимости заемных средств, полученных на возвратной основе, характеризует снижение платежеспособности и финансовой устойчивости организации. То есть уменьшение величины денежных поступлений от экономической деятельности приводит к повышению финансового риска.

По данным Приложения 3, отток денежных средств в анализируемом периоде в большей степени обусловлен текущими хозяйственными операциями по оплате товаров, работ, услуг и выданных авансов (около 90%).

Сумма денежных средств, использованных на эти цели, увеличилась в 2011 г. в 5,5 раза, в 2012 г. — только на 1,3%. Из этого следует, что причиной таких показателей является увеличение затрат, и как следствие, рост себестоимости товара. Тем не менее величина прибыли от продажи в 2011 г. превышала ее величину 2012г., что указывает на невысокую результативность экономической деятельности организации в отчетном периоде. Сложившаяся тенденция привела к уменьшению выплат по кредитам и займам на 3114 тыс. руб. (Анализ проведён на основании Формы №4 «Отчёта о движении денежных средств», Приложение 4)

Оценка сложившейся ситуации не может быть однозначной для организаций разных производственных направлений. Если бы деятельности анализируемой организации была свойственна сезонность производства и реализации продукции, тогда целесообразно было бы на основе трендового анализа выявлять характер сезонной волны и производить оценку фактических отклонений от установленного тренда.

Анализ денежных потоков на базе показателей финансовой отчетности может быть использован как при оперативном, так и при стратегическом финансовом планировании. Если в рамках краткосрочного периода сравнительно легко спланировать поступления и выплаты денежных средств, то при среднесрочном и долгосрочном следует основываться на поддержании необходимого балансового соотношения собственных средств и обязательств. При этом уровень ликвидности должен быть обеспечен за счет нарастания итоговых выплат и поступлений денежных средств.

По данным Таблицы 1, ЗАО «Батлер Казань» активно использовало денежные средства на финансирование внеоборотных активов. Наиболее значительная иммобилизация произошла в результате приобретения основных средств и капитального строительства. Увеличение себестоимости продукции потребовало дополнительного привлечения денежных средств в материально-производственные запасы, что в дальнейшем при продаже товаров обеспечило рост дебиторской задолженности.

Таблица 1 — Корректировка чистой прибыли ЗАО «Батлер Казань», тыс. руб.

|

Показатель |

2010г. |

2011 г. |

|

|

Чистая прибыль |

3 159 |

23 360 |

16 369 |

|

Чистый денежный поток |

844 |

3 236 |

35 474 |

|

Корректировки чистой прибыли в связи с изменениями балансовых остатков: — нематериальных активов |

0 |

0 |

0 |

|

— основных средств |

-881 |

-10 902 |

-22 429 |

|

— незавершенного строительства |

— |

-156 |

-2 754 |

|

— долгосрочных финансовых вложений |

— |

— |

— |

|

— отложенных налоговых активов |

— |

— |

— |

|

— запасов |

-1 049 |

-3 171 |

3 473 |

|

— НДС по приобретенным ценностям |

613 |

14 |

-139 |

|

— дебиторской задолженности (платежи по которой ожидаются в течение 12 мес. после отчетной даты) |

6 154 |

-72 997 |

29 485 |

|

— нераспределенной прибыли прошлых лет |

211 |

18 157 |

-14 467 |

|

— займов и кредитов |

-4 035 |

5 400 |

11 673 |

|

— кредиторской задолженности |

— |

99 525 |

-61 946 |

|

Итого сумма корректировок чистой прибыли |

1 013 |

35 870 |

-57 104 |

|

Чистая прибыль с учетом корректировок |

4 172 |

59 230 |

-40 735 |

2 Анализ оборачиваемости денежных средств предприятия

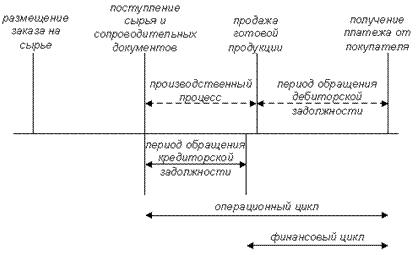

Длительность циклов определяется с помощью периодов оборота.

Производственный цикл (ПЦ) — это период времени, в течение которого предприятие выполняет определенные работы в рамках одного кругооборота средств (от покупки сырья до продажи готовой продукции).

Финансовый (денежный) цикл (ФЦ) — это период времени от вложения денежных средств в виде оплаты сырья до получения денежных средств в виде оплаты готовой продукции.

Операционный цикл (ОЦ) — это период времени от первой до последней операции в течение одного кругооборота средств.

Производственный цикл начинается с момента поступления сырья и материалов на склад предприятия, заканчивается в момент отгрузки покупателю продукции, которая была изготовлена из данных материалов.

Финансовый цикл начинается с момента оплаты поставщикам материалов, заканчивается в момент получения денег от покупателя за отгруженную продукцию.

Финансирование издержек производится не только в начале производственного цикла, но и в процессе изготовления продукции. Поэтому длительность финансового цикла (период оборота текущих активов), как и периоды оборота отдельных видов оборотных средств, по своей природе являются усредненными параметрами.

Финансовый цикл, или цикл обращения денежной наличности, представляет собой время, в течение которого денежные средства отвлечены из оборота. Основные этапы обращения денежных средств в ходе производственной деятельности представлены на рис.

Рисунок 1 — Этапы обращения денежных средств

Логика представленной схемы заключается в следующем. Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Поскольку предприятие оплачивает счета поставщиков с временным лагом, время, в течение которого денежные средства отвлечены из оборота, т. е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности. Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности.

Таким образом, продолжительность финансового цикла в днях оборота рассчитывается по формуле:

Цф = Цо — Скз

Где Цф — продолжительность финансового цикла,

Цо — продолжительность операционного цикла,

Скз — продолжительность оборота кредиторской задолженности.

Продолжительность операционного цикла рассчитывается по формуле:

Цо = Сдз + Смз,

Где Сдз — продолжительность оборота дебиторской задолженности

Смз — продолжительность оборота материальных запасов.

Коэффициент оборачиваемости дебиторской задолженности рассчитывается по формуле:

Коб.дз. = выручка от реализации / дебиторская задолженность

Сдз = 360/ Коб.дз.

Коэффициент оборачиваемости кредиторской задолженности рассчитывается по формуле:

Коб.кз. = себестоимость / кредиторская задолженность

Скз = 360/ Коб.кз.

Коэффициент оборачиваемости запасов рассчитывается по формуле

Коб.мз. = себестоимость / стоимость запасов

Смз = 360/ Коб.мз.

Расчет показателей представим в таблице 2.

Таблица 2 — Анализ оборачиваемости средств предприятия

|

Анализ оборачиваемости средств п/п |

2011 год |

2012 год |

|

Оборот счетов дебиторской задолженности |

5,07 |

3,57 |

|

Оборот запасов |

41,32 |

26,70 |

|

Оборот кредиторской задолженности |

3,83 |

2,15 |

|

Период оборота деб. задолж-ти (в днях) |

71 |

100,84 |

|

Период оборота запасов (в днях) |

8,71 |

13,48 |

|

Период оборота кред. задолж-ти (в днях) |

94 |

167,44 |

|

Финансовый цикл |

-14,29 |

-53,12 |

На базе показателей оборачиваемости кредиторской, дебиторской задолженности и запасов можно рассчитать длительность финансового цикла.

Финансовый цикл начинается с момента оплаты поставщикам данных материалов (погашение кредиторской задолженности), заканчивается в момент получения денег от покупателей за отгруженную продукцию (погашение дебиторской задолженности).

Чем выше длительность финансового цикла, тем выше потребность в оборотных средствах. Отрицательные значения финансового цикла (как мы видим таблицы 2) свидетельствуют о том, что собственные средства на формирование оборотных средств не направляются.

Заключение

В заключении отметим, что целью бухгалтерского учета денежных средств, расчетных и кредитных операций — является контроль за соблюдением кассовой и расчетной дисциплины, правильностью и эффективностью использования денежных средств и кредитов, обеспечение сохранности денежной наличности и документов в кассе.

В условиях рыночной экономики бухгалтерия должна исходить из принципа, что умелое использование денег и денежных средств само по себе может приносить предприятию дополнительный доход.

Поэтому нужно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (в депозиты банков, акции и облигации сторонних предприятий, инвестиционные фонды и т.д.).

Из этой цели вытекают следующие основные задачи бухгалтерского учета денежных средств:

- проверка правильности документального оформления и законности операций с денежными средствами, своевременное и полное отражение их в учете;

- обеспечение своевременности, полноты и правильности расчетов по всем видам платежей и поступлений, выявление дебиторской и кредиторской задолженностей, средств в расчетах в иностранной валюте;

- своевременное выявление результатов инвентаризации денежных средств, документов и расчетов, обеспечение взыскания дебиторской и погашение кредиторской задолженностей и ссуд кредитных учреждений в установленные сроки;

- обеспечение сохранности денежных средств, документов в кассе и других местах их выдачи, бесперебойное удовлетворение денежной наличностью всех неотложных нужд предприятия, где по условиям расчетов или исходя из характера деятельности она необходима;

- изыскание возможности наиболее рационального вложения свободных денежных средств как источника финансовых инвестиций, приносящих доход.

Предприятия, осуществляют текущую, инвестиционную и финансовую деятельность, вступают во взаимоотношения с юридическими и физическими лицами, в том числе с членами своего трудового коллектива. Эти взаимоотношения основаны на денежных расчетах. Большая часть расчетов по взаимным обязательствам проводится через учреждения банков, т.е. путем безналичных расчетов.

При кажущейся простоте учета денежных расчетов и, в частности, кассовых операций, тем не менее, многие практические работники допускают грубые нарушения действующих правил учета и расчетов наличными деньгами. Это порой оборачивается для предприятия значительными финансовыми потерями в виде штрафных санкций. При проведении расчетных операций банки контролируют соблюдение предприятиями платежной и договорной дисциплины, а также содействуют применению наиболее целесообразных форм расчетов.

Список литературы

Гражданский кодекс Российской Федерации. Часть I и П. // СПС Консультант Плюс

Налоговый кодекс Российской Федерации // СПС Консультант Плюс

Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ. (ред. 03.11.2006 г.) // СПС Консультант Плюс

Положение по ведению бухгалтерского учета и отчетности в РФ, утвержденное приказом Минфина РФ от 29 июля 1998 года № 34н.(ред.26.03.2007) // СПС Консультант Плюс

ПБУ 3/2006. «Учет активов и обязательств, стоимость которых выражена в иностранной валюте». Утверждено приказом Минфина РФ от 10 января 2003 года №2н (в ред.25.12.2007) // СПС Консультант Плюс

План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и инструкция по его применению. Утверждены приказом Министерства финансов от 31 октября 2000 г. № 94н. (ред.18.09.2006 г.) // СПС Консультант Плюс

Постановление Госкомстата РФ от 18.08.1998 № 88 (ред. от 03.05.2000) «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» // СПС Консультант Плюс

Положение Банка России от 05.01.1998 N 14-П «О правилах организации наличного денежного обращения на территории Российской Федерации» (ред.31.10.2002 г.) // СПС Консультант Плюс

Положение ЦБ РФ о безналичных расчетах в РФ. От 03.10.2000 № 2-П (в ред. Указаний ЦБ РФ от 22.01.2008 № 1964-У) // СПС Консультант Плюс

Агабекян О.В. Учет денежных средств / Агабекян О.В., Макарова К.С. — М.: Финансовая газета, 2010. — 47с.

Бухгалтерский учет денежных средств / Под ред. Бабаев Ю.А.- М.: ИНФРА-М, 2012.

Бухгалтерский учет / Под ред. Бабаев Ю.А.- М.: ЮНИТИ, 2011.

Гусева Т.М. и Шеина Г.Н. Основы бухгалтерского учета. — М.: Финансы и статистика, 2012.

Еремычева И. И., Ермаков С. Л. Банковская гарантия как способ обеспечения исполнения обязательств: Эволюция и перспективы //Право и экономика. -2012. — № 10.

Ефимова Л. Г. Банковские операции и их особенности //Цивилист. -2010. — № 4.

Ефимова Л. Г. Особенности безналичного расчета //Цивилист. -2012. — № 5.

Калимов Д. А., Томкович, Р. Р. Банковские операции :Правовое регулирование и практика обслуживания клиентов — Произв.-практ. изд. -Минск :Амалфея, 2011.

Комментарии к новому Плану счетов бухгалтерского учета / Под ред. А.С. Бакаева. — М.: Информационное агентство «ИПБ — БИНФА», 2012.

Кондраков Н.П. Бухгалтерский учет: Учеб. пособие. — 3-е изд., перераб. и доп. — М.: ИНФРА — М, 2012.

Крылова И. Н., Крылов О. М. Административная ответственность за незачисление валютной выручки на счета в уполномоченных банках //Арбитражная практика. -2010. — № 10.

Палий В.Ф., Палий В.В. Финансовый учет: Учеб. пособие: В 2 ч. — М.: ФБК — ПРЕСС, 2012.

Пипко В. Бухгалтерский (финансовый) учет. Учет активов и расчетных операций. Учеб. Пособие. — М.: Издательство: Финансы и статистика, 2011.

Способы осуществления наличных и безналичных расчетов в РФ//Финансовая газета.-2013.-№19.- с.15.

Челноков В. А. Банковские операции. -2-е изд., перераб., учеб. -М.:Высшая школа,2010.

Шестаков А. В. Банковская система РФ. -М. :МГИУ,2011.

Камышанов П.И. Практическое пособие по бухгалтерскому учету: -3-е издание перераб. и Доп. — М.: «МЕДпресс»; — Элиста», 2011

Кондраков И.П. Бухгалтерский учёт — М.: ИНФРА М, — 2012 — 515 с.

Кондраков И.П. Бухгалтерский учёт Учебное пособие 5-е изд — М.: ИНФРА М, — 2012 — 717 с.

Бухгалтерский учёт /Под ред. дэн профессора А.Д. Ларионова — М.: ГРОСС ГБ БУХ М. — 2010 г. — 654 с.

Богатин Ю.В. Экономическая оценка качества и эффективности работы предприятия. — М.: ИНФРА М: 2011. — 412 с.

Приложение 1

Показатели динамики состава и структуры денежных средств ЗАО «Двина»

|

Показатель денежных потоков |

Сумма, тыс. руб. |

Темп роста, % |

Сумма, тыс. руб. |

Темп роста, % |

Структура, % |

|||||||||

|

2010 г. |

2011 г. |

Изменения 2011 г. к 2010 г., (+/-) |

2012 г. |

Изменения 2012 г. к 2011 г., (+/-) |

2012г. |

2011г. |

Изменения 2011 г. к 2010 г., (+/-) |

2012 г. |