Практика показывает, что самые совершенные формы планирования не могут быть эффективно задействованы без разработки и внедрения современных форм контроля.

Как известно, контроль — одна из важных функций менеджмента. Контроль — это управленческая деятельность, задачей которой является количественная и качественная оценка и учет результатов работы организации. Главные инструменты выполнения данной функции — наблюдение, проверка всех сторон деятельности, учет и анализ. В процессе управления контроль выступает как элемент обратной связи, т. к. по его данным производится корректировка ранее принятых решений и планов

Эффективно поставленный контроль призван иметь стратегическую направленность, ориентированную на результаты, быть своевременным и достаточно несложным.

Работа любой фирмы всегда направлена на достижение конкретных целей. Но для того, чтобы не сбиться с намеченного курса, необходим постоянный контроль за тем, как реализуются намеченные программы. Значительные изменения происходят в содержании, формах и методах контроля в нашей стране по мере углубления и расширения экономических реформ, перехода к рыночной экономике, упразднения запретов на негосударственные формы собственности, изменения порядка владения производимыми материальными благами и услугами, их потребления, распределения и использования. Ключевое значение здесь имеет организация многопланового, последовательного и тщательного внутреннего контроля, без которого трудно выстоять на рынке в борьбе с конкурентами.

В своей работе мне хотелось бы раскрыть такую важную составляющую менеджмента , как контроль внутри фирмы, его функции, его основы и инновации, а также условия для эффективного его применения.

Часть 1. Сущность контроля внутри фирмы.

внутренний контроль, выступающий как система мер,

текущего внутреннего контроля

Контроль как способ обратной связи может быть эффективным только в случае получения и эффективного использования достоверной и своевременной информации о состоянии всей управляемой системы, определения того, все ли в этой системе осуществляется в соответствии с намеченными целями и принципами, полученными распоряжениями и указаниями руководства, имеющимися законами. Контроль дает возможность не только выявить отклонения от принятых и утвержденных правил, процедур, законоположений, но дать оценку причин этих отклонений, конкретизировать их по степени участия в них должностных лиц, деятельность которых подвержена проверке. Приоритетное значение имеет организация постоянного контроля со стороны руководства за качеством достижения намеченных в плане показателей (прежде всего по прибыли), за обеспечением запланированного уровня рентабельности в целом по компании и по работе ее отдельных подразделений. Развернутый анализ рентабельности фирмы, выявление резервов и неиспользуемых возможностей производятся на основе анализа рентабельности отдельныx сегментов рынка, различных товаров и услуг, конкретных деловых акций предприятия. Повседневный, последовательный, глубокий контроль за работой каждого сотрудника фирмы и всей ее «команды» в целом является важным элементом стратегического менеджмента.

Анализ прибыли и рентабельности организации

... бакалаврской работы: «Анализ прибыли и рентабельности организации» Объем работы: 4 листов (без приложений), в том числе 6 рисунков и таблиц. Приложений в работе 2, в том числе финансовая ... финансовое положение отдельных фирм является положительной тенденцией к развитию экономики страны. Собственно, финансовая стабильность предприятий - это один из путей выхода из трансформационного кризиса, ...

Без налаживания подобного контроля невозможно добиться слаженных действий коллектива в реализации миссии компании, ее перспективной программы, организации четкого взаимодействия всех работников, что обеспечивает большой дополнительный эффект. Организация контроля в современных условиях, которая сложилась сегодня, уже не может удовлетворять наших менеджеров, не соответствует изменяющимся условиям, не приносит необходимых результатов. Контроль за работой персонала в российской практике сводится, как правило, к проверке выполнения сотрудниками их обязанностей, а также заданий руководства. Подобная практика устарела. Все шире в настоящее время начинают применяться новые формы контроля, более гуманные. Суть в том, что современные менеджеры стремятся прежде всего помочь сотрудникам улучшить работу, полнее проявить на деле их потенциал, добиваться более эффективного, творческого подхода к делу. При этом, в первую очередь, выявляются проблемы, в решении которых им необходимо содействие руководства. Обычно сотрудник работает неважно не из-за халатности, а потому, что ему не хватает опыта, знаний.

Контрольная функция руководства наиболее результативно осуществляется менеджером путем совместного с сотрудником анализа результатов его работы, поиска причин неудач, после чего необходимо обучение подчиненного менеджером, передача опыта, Подробный инструктаж. Вместо замечаний по работе и претензий к сотруднику руководитель помогает ему устранить пробелы в знаниях, сноровке. Это способствует обеспечению более высокого качества и результатов трудовой деятельности. При этом индивидуальный контроль со стороны менеджера должен дополняться коллективным контролем работников фирмы.

Подобный контроль позволяет систематически уточнять, корректировать и совершенствовать функции, должностные обязанности каждого работника. Контроль, в результате которого не наказывают человека, а советуются с ним, всегда встречается с пониманием. При этом человека не унижают, а помогают ему возвыситься, в том числе и в собственных глазах. Если работник и подвергается критике, то на справедливых основаниях, хорошо, понятных виновному, и при совместном с руководителем устранении недочетов. Особенно эффективно, если контролирующий не прямо высказывает свое мнение о просчетах в работе, а подводит к этому самого виноватого сотрудника. В этом случае упущения устраняются быстрее и, значит, такой контроль выступает важным фактором развития. Одновременно в коллективе улучшается психологический климат, укрепляются связи руководителей и подчиненных, объединенных единой целью.Для того, чтобы предприятие имело возможность добиться крупных успехов и признания на рынке, необходимо внедрять в практику наиболее передовые, прогрессивные методы работы. К числу таких новаций относится практика внедрения контроллинга.

Налоговый контроль

... видами деятельности исследуемого предприятия; провести оценку показателей финансово-хозяйственной деятельности предприятия; рассмотреть порядок проведения выездных налоговых проверок налога на добавленную стоимость; разработать рекомендации по улучшению налогового контроля; показать сравнительную оценку ...

Часть 2. Контроллинг –

Для того , чтобы предприятие имело возможность добиться крупных успехов и признание на рынке , необходимо внедрять в практику наиболее передовые , прогрессивные методы работы. К числу таких инноваций относиться практика внедрения контроллинга.

В настоящее время система контроля все чаще дополняется системой контрол линга , обеспечивающего более эффективное управление фирмой в целях долговременного существования ее на рынке, представляющего инструмент управления достижением высоких конечных результатов деятельности предприятия.

Контроллинг выступает как система обеспечения выживаемости компании, в краткосрочном плане, нацеленная на оптимитизацию прибыли, в долгосрочном — на поддержание гармоничных отношений с окружающей средой.

Контроллинг — совокупность методов оперативного и стратегического менеджмента, учета, планирования, анализа и контроля на качественно новом этапе развития рынка, единая система, которая направлена на достижение стратегических целей фирмы.

Если сравнивать контроллинг и контроль, то в принципе контроллинг ближе к предварительному контролю. Как известно, основными целями любого предприятия является успешное развитие и высокая прибыль. На правильном ли пути оно находится? Если нет, то не ведет ли избранная стратегия к кризису? Куда движется фирма? В каких сегментах рынка она успешнее работает? Являются ли они зонами роста, остаются ли привлекательными для развития? Или этот рынок сокращается? В порядке ли денежные потоки фирмы? Достаточно ли избранная альтернатива экономична? Можно ли с высоким результатом профинансировать новые проекты? Что произойдет, если реальность окажется не такой, как было запланировано? Из кучи подобных вопросов вырисовывается обширная проблема — дальнейшее развитие предприятия. Если оно намерено процветать в будущем, то необходимо заблаговременно готовить соответствующую основу. В этом — одна из ключевых задач контроллинга.

Контроллинг силен тем, что позволяет установить контроль за достижением как стратегических, так и тактических целей деятельности фирмы. Если управление достижением стратегических целей — задача стратегического контроллинга, то тактических — оперативного контроллинга. Главная цель стратегического контроллинга — создание такой системы управления, которая позволила бы «отслеживать» движение предприятия к намеченной стратегической цели своего развития. Для этого фиксируются качественные и количественные цели предприятия, причем определение стратегических целей начинается с анализа информации о внешних и внутренних условиях его функционирования.

Уже накопленный в нашем отечестве опыт убедительно свидетельствует , что применение контроллинга способствует оптимизации прибыли , сохранению рабочих мест , обеспечивает существование предприятия в самых сложных условиях.

Наращивание прибыли , в свою очередь , позволяет найти средства для инноваций , активизировать творческую работу персонала , стимулирует повышение результативности труда , развитие системного мышления сотрудников, ведет к высокой продуктивности трудовой деятельности.

Внедрение контроллинга — это гарантия повышения конкурентоспособности наших предприятий и уровня жизни в стране.

Бухгалтерский учет как сфера профессиональной деятельности

... сфере деятельности, хорошее владение одной из бухгалтерских программ, знание налогового законодательства, умение минимизировать налогооблагаемую базу Бухгалтер работает обычно в составе бухгалтерии предприятия, где разделены функции учета ... работника, его ценность для предприятия. Характеристика герба (изображение) – весы, солнце, Кривая Бернулли Профессиональные бухгалтеры имеют свой герб.Герб ...

Часть 3. Управленческий учет – основа контроля.

Для использования контроллинга в российских условиях приходится применять управленческий учет ( УУ) как основу учетной политики, не только делить затраты на постоянные и переменные, выявлять объемы прибыли, но учитывать затраты и результаты продаж как по видам продукции, услуг, так и по сегментам рынка, группам клиентов, местам формирования производственных и финансовых итогов.

Основная цель управленческого учета

3.1.Объекты управленческого учета.

Объекты управленческого учета и собственно управления совпадают. К ним относятся производственные ресурсы, хозяйственные процессы и их результаты, составляющие в совокупности производственную деятельность предприятия.

В информационной системе предприятия объекты управленческого учета раскрываются с помощью специфических приемов и способов: документации, инвентаризации, оценки, группировки и контрольных счетов, планирования, нормирования и лимитирования, контроля и анализа. Каждый элемент воздействует на объект учета не изолированно, а в системе организации внутренних связей, которая направлена на решение целей управления.

Сами объекты в силу их многочисленности объединяют в две группы:

- производственные ресурсы, обеспечивающие целесообразный труд людей в

процессе хозяйственной деятельности предприятия;

- хозяйственные процессы и их результаты, составляющие в совокупности

- производственную деятельность предприятия.

Производственные ресурсы в свою очередь включают в себя:

основные средства —

сооружения, передаточные устройства и т.д.);

нематериальные активы —

использования земельных участков, объектов природопользования,

лицензионных, авторских договоров, товарных знаков, прочих результатов интеллектуальной собственности;

материальные ресурсы

применения в течение одного производственного цикла (сырье, запасные части, топливо, материалы и т.п.).

Ко второй группе объектов управленческого учета относят следующие хозяйственные процессы:

заготовления

производства

дукции и состоит из основных и вспомогательных операций, операций

по совершенствованию выпускаемых и разработке новых товаров;

реализации

тельность, т.е. непосредственно через сбытовые операции, включая

упаковку, транспортирование и другие виды работ, маркетинговые

исследования по формированию рынка сбыта продукции, начиная от

рекламы продукта и до установления прямых связей с потребителями,

контроль качества выпускаемой продукции;

управления

низацию, координацию, планирование, стимулирование, контроль,

анализ).

В первую очередь речь идет здесь о создании организацион-

ной структуры предприятия, вычленении из его системы функцио-

нальных отделов, служб, цехов, участков, организации информацион-

ной системы с прямой и обратной связью, отвечающей требованиям

внутренних коммуникационных связей между структурными подраз-

делениями, разными уровнями управления.

3.2.Функции управленческого учета.

Они представляют собой относительно обособленные направления деятельности системы управленческого учета (УУ) на предприятии, позволяющие реализовать цель и задачи УУ.

Учет ресурсов организации

информации о ресурсах организации, включая материальные, финансовые и человеческие, с целью осуществления контроля и повышения

эффективности их использования. Внедрение системы управленческого учета обеспечивает генерацию и предоставление менеджерам системы отчетов и отдельных показателей, характеризующих наличие и

движение ресурсов организации.

Планирование

могут быть осуществлены в будущем. Оно включает постановку цели,

формулировку задач, изыскание путей их решения для достижения

поставленной цели, выбор вариантов альтернативных действий. На

этой стадии руководитель должен иметь информацию о смете и пред-

полагаемых источниках ее исполнения. Хорошо составленные планы

бывают настолько гибкими, что позволяют руководителю их изменять

при определенных производственных ситуациях. Планы могут быть

кратко- и долгосрочными. Перспективный план представляет собой

предположения администрации в отношении развития предприятия

на 3—5 лет. Он предусматривает комплекс мероприятий, которые

должна провести администрация в настоящее или ближайшее время.

Таким образом решают вопросы инвестиций во внеоборотные активы, производственные запасы, создание и освоение новой продукции, так как изменение ассортимента выпускаемой продукции страхует предприятие от риска снижения прибыли. Более краткосрочные планы обычно представляют собой подробные годовые планы (бюджеты), конкретизирующие долгосрочные планы организации применительно к нуждам ближайшего будущего.

Бюджет (смета)

План может быть составлен на любые сроки (от часов и смен до лет) и содержать как денежные, так и натуральные показатели. Планы обычно подвержены динамическому пересмотру (например, план производства при заказном характере бизнеса корректируется в случае получения нового заказа, а план суточных платежей — при возникновении срочных выплат).

Обычно планы агрегируются в бюджеты для более длительных периодов планирования (например, недельные производственные планы агрегируются в месячные финансовые бюджеты).

Сметы применяются, когда необходимо для каждой плановой или бюджетной статьи указывать источник финансирования и отслеживать его в промежутки времени даже более короткие, чем плановый период. Типичным примером использования смет является проектная деятельность, например капитальное строительство. Более полное определение бюджетирования, как основной функции в системе внутрифирменного контроля, будет раскрыто в 5 части моей работы.

Контроль и анализ финансово-хозяйственной деятельности, Прогнозирования и оценки прогноза

практической реализации поставленных целей,

Стимулирование

3.3.Структура управленческого учета.

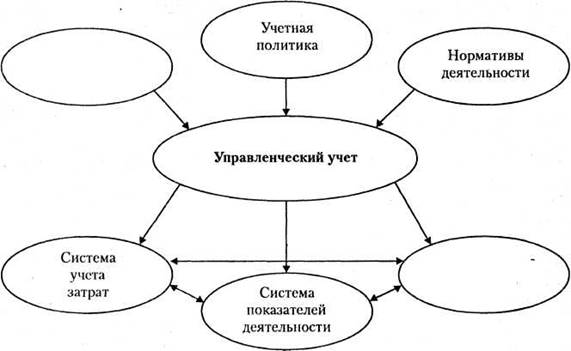

Организация и ведение управленческого учета на предприятии (рис.1) невозможны без правильной классификации процессов и технологий в соответствии с систематикой управленческого учета. Основу выбора конкретной методологии управленческого учета составляют:

1) внешние стандарты и нормы;

2) внутренние (корпоративные) стандарты;

3) стандарты на функциональность бизнес-процессов предприятия.

Внешние стандарты деятельности компании — это система внешних нормативов деятельности. В российской практике сюда входит прежде всего гражданское законодательство, которое определяет организационно-правовые формы коммерческой и некоммерческой деятельности, формы сделок. Кроме того, бухгалтерское, налоговое, таможенное законодательства, законодательство об окружающей среде и многие другие компоненты, которые влияют на деятельность конкретного бизнеса в конкретном регионе, включая, например, климатические условия, социальные стандарты населения и демографическую ситуацию. Кроме федерального законодательства, во внешнее окружение входит и местное законодательство. Например, правила ведения торговли, организации наружной рекламы и многое другое, что сказывается как на стоимостных характеристиках бизнеса, так и на тех данных, которые должны быть зарегистрированы в учете компании.

|

|

Корпоративные стандарты, или корпоративная политика

|

Технология бизнес-процессов |

|

Источники управленческого учета |

|

Система управ ленческих отчетов |

Рис.1. Схема управленческого учета.

В систему корпоративных стандартов должны быть включены так называемые интерфейсные стандарты, которые определяют правила взаимодействия между структурными подразделениями организации (особенно — удаленными).

Сложные, например холдинговые, структуры определяют правила транспортирования товаров, их прием и передачу между своими подразделениями, правила финансового учета и консолидации сводной финансовой отчетности, а следовательно, правила ведения финансовой отчетности в каждом из предприятий, стандарты на кодирование и обмен данными между ними. Сюда же входит большое количество стандартов, связанных с управлением качеством, и вытекающие из требований системы качества стандарты на взаимодействие между функциональными элементами бизнеса — складами и производством, транспортными и приемными службами, получателем и поставщиком в общем случае. К данной группе могут быть отнесены системы качества, разработанные на основе ISO 9000, ISO 14000 и других аналогичных стандартов.

стандартов на технологии бизнес-процессов,

Система показателей деятельности

|

Признак |

Виды затрат |

|

По способу включения в себестоимость |

Прямые и косвенные |

|

По отношению к изменению объема производства |

Переменные и постоянные |

|

По экономической роли в процессе производства |

Основные и накладные |

|

По возможности планирования |

Планируемые и непланируемые |

|

По элементам затрат |

На оплату труда, социальные нужды, материальные, амортизация, прочие |

|

В зависимости от задач управления |

Принимаемые и непринимаемые в расчет при оценках, безвозвратные, вмененные (упущенная выгода), иикремеиентные (приростные) и маржинальные (предельные) |

|

По периодичности возникновения |

Текущие и единовременные |

|

По единству состава |

Одноэлементные и комплексные |

|

По целесообразности расходования |

Производительные и непроизводительные |

Табл.1. Классификация затрат в управленческом учете

Система управленческих отчетов

Часть 4. Принципы организации управленческого учета и контроля за деятельностью фирмы и его структурных подразделений.

Принцип непрерывности деятельности предприятия

принцип стоимо

Принцип постоянства и последовательности

Данный принцип реализуется через единые для планирования и учета (планово-учетные) единицы измерения, преемственность и многократное применение первичной и промежуточной информации для управления, единые методы учета информации, используемые в учетной политике организации.

Применение единых планово-учетных единиц измерения в планировании и учете производства обеспечивает между ними прямую и обратную связь. Планово-учетные единицы раскрывают сущность систем оперативно-производственного планирования на разных его уровнях; с их помощью возникает реальная возможность для разработки методологии системы учета, основанной на тесной взаимосвязи показателей управленческого учета производства и бухгалтерского учета затрат, и определения результатов хозяйствования отдельных структурных подразделений.

На разных уровнях оперативного планирования планово-учетные единицы могут быть укрупнены или детализированы. В основе детализации заложен принцип перехода от более крупных единиц на уровне предприятия (изделие, заказ, серия изделий и т.п.) к более мелким на уровне цеха, участка, бригады (деталь, операция, комплекс операций, машино-комплект и др.).

Планово-учетные единицы УУ и единицы измерения готовой продукции, сданной на склад, идентичны применяемым в бухгалтерском учете. Через них прослеживается связь управленческого и финансового учетов выполненных заказов. Кроме того, на уровне предприятия планово-учетные единицы совпадают с объектами калькулирования или являются их частью. На уровне структурных подразделений планово-учетные единицы могут быть использованы при выборе объектов учета затрат.

Соблюдение в процессе сбора, обработки и передачи первичных данных принципа постоянства (преемственности) упрощает систему учета и делает ее эффективной (меньше затрат — больше значимости в решении поставленной менеджером перед бухгалтером-аналитиком цели).

При оперативном управлении информация УУ подкрепляется и иногда дополняется бухгалтерскими данными. В свою очередь результаты финансового учета детализируются, дополняются информацией, поступающей от УУ.

Принцип соответствия

Качественные характеристики отчетной информации в системе управленческого учета должны удовлетворять следующим принципам:

Принцип объективности, Принцип достоверности

На самом верхнем уровне происходят обобщение сводной информации поступившей из структурных подразделений, и преобразование ее в результирующую отчетную документацию производственно-диспетчерским, планово-экономическим отделами и бухгалтерией. Содержание отчетов зависит от их целевого назначения или должности руководителя, для которого они предназначены. Показатели, содержащиеся в отчетах, должны быть представлены в удобном для анализа виде, не требовать дополнительной аналитической обработки.

Принцип осмотрительности, консерватизма, Принцип полноты, Принцип своевременности, Принцип сопоставимости

Остальные принципы организации управленческого учета являются дополняющими основополагающие, так как имею? частный характер и характеризуют его специфические проблемы, возникающие на определенном этапе.

Принцип необходимости оценки результатов, Принцип комплексности, Принцип применения бюджетного (сметного) метода управле

В сметы (бюджет) включаются производство, реализация, распределение и финансирование. В сметах находят отражение затраты на производство всего предприятия и его подразделений, доходы от видов деятельности подразделений и предприятия в целом, прибыль. В отличие от бухгалтерского учета, где все уже совершенные хозяйственные операции отражаются путем двойной записи на взаимосвязанных счетах бухгалтерского учета, система управленческого учета использует бюджетный (сметный) метод для планирования предстоящих доходов и расходов.

Принцип управляемости, Управление по исключительным отклонениям

Совокупность перечисленных принципов обеспечивает действенность системы управленческого учета в системе внутрифирменного контроля, но не унифицирует учетный процесс.

Часть 5. Сущность и цели бюджетирования

количественных оценок

- прогнозирование и долгосрочное планирование;

- краткосрочное планирование (бюджетирование).

Бюджетирование

В общем виде бюджетирование представляет собой процесс планирования движения ресурсов по предприятию на заданный будущий период и (или) проект. Его основами являются координация, адресность и оценка затрат. Бюджетирование базируется на системе бюджетов.

Приведем еще раз, но более полное определение бюджета . Он представляет финансовый план на конкретный период, согласованный с производственной деятельностью предприятия, цели которого выражены в показателях отчетности в денежном выражении во взаимосвязи с обязательствами. Бюджет — это смета доходов и расходов, директивный план будущих операций, которая используется для планирования, контроля и оценки эффективности деятельности. Иногда он также называется планом по прибыли .

В системе управления на основе разработанных бюджетов осуществляется координация различных видов деятельности предприятия, согласование функционирования всех подразделений, контроль и оценка эффективности. В начале отчетного периода бюджет представляет собой план, стандарт, формализующий ожидания менеджеров относительно продаж, расходов и других финансовые операций в наступающем периоде. В конце последнего бюджет уже играет роль измерителя, позволяющего менеджерам управлять по отклонениям, т.е. сравнивать полученные результаты с запланированными и корректировать дальнейшую деятельность.

Если разработка бюджетов и прогнозов основана на одном и том же комплексе исходных данных и предположениях о поступлениях, выплатах, величине товарно-материальных запасов, уровне деловой активности, то они будут соответствовать друг другу и образуют взаимосвязанную систему

В управленческом учете бюджеты классифицируются по ряду признаков (табл. .2).

|

Признак |

Виды бюджетов |

|

По срокам |

Предварительный Текущий (годовой) |

|

По единицам измерения |

В натуральных показателях В стоимостных показателях |

|

По методам разработки |

Гибкий Динамический Фиксированный Статический |

|

По уровню детализации |

Главный Центра ответственности Исполнительный Подразделения Постатейный Функциональный |

|

По объектам планирования |

Закупок Капитальных вложений Продаж Торговый Проекта Целевой |

|

По назначению |

Операционный Финансовый |

|

По субъектам планирования |

Предписанный «Сверху — вниз» |

Классификация бюджетов в управленческом учете

скользящего бюджета

Составление бюджета является постоянным, динамичным процессом и не заканчивается с принятием годового бюджета. Например, квартальный бюджет в течение года может быть пересмотрен в результате появления новой информации. На основе сравнения фактических результатов осуществляется более реалистическое построение бюджетов на последующий период. Для контроля деятельности применяются месячные бюджеты.

Операционные бюджеты —, Финансовый бюджет, Главный бюджет, Бюджет центра ответственности, Функциональный бюджет, Динамический бюджет, Бюджет закупок —, Часть 6. Основные системы управленческого учета и контроля в

В управленческом учете затрат применяются различные методы и системы. Наибольшее распространение из них получили следующие:

- методы фактического исчисления затрат по всем статьям калькуляции — традиционная методология;

- система «стандарт кост» ;

- система «директ костинг» ;

- система «точно вовремя» ;

- функционально-стоимостной анализ ;

- система сбалансированных показателей .

традиционной методологии

“стандарт кост”

“директ костинг”

переменных затрат

Постоянные затраты

При установлении различий между постоянными и переменными затратами нужно принимать во внимание рассматриваемый период времени. Для длительного периода (несколько лет) все затраты будут переменными. Для более короткого периода (один год) они будут подразделяться на постоянные или переменные в зависимости от изменений объема производства. Это допущение основано на существовании линейной зависимости совокупных переменных затрат от объема производства.

полупеременных.

Традиционное определение переменных затрат предполагает их линейную зависимость от объема производства. Однако большинство затрат не находится в линейной зависимости от производственной мощности. Нелинейные затраты трудно планировать, но также необходимо учитывать при принятии управленческих решений.

Метод линейной апроксимации позволяет превратить переменные нелинейные затраты в линейные. Этот метод базируется на понятии «релевантные уровни» (relevant range).

Релевантный уровень

Постоянные затраты отличаются от переменных затрат тем, что

остаются неизменными внутри релевантного уровня производства.

Таким образом, затраты являются постоянными только внутри ограниченного периода времени. Как правило, для планирования и управления используют календарный или финансовый год, совпадающий

с продолжительностью операционного цикла предприятия. Пред

полагается, что внутри этого периода постоянные затраты остаются

неизменными, за пределами релевантного уровня они могут изменяться.

Таким образом, в системе «директ костинг» планируется и учитывается маржинальная себестоимость, включающая прямые переменные затраты и часть переменных общепроизводственных затрат. Накладные расходы без распределения списываются за счет маржинальной прибыли, которая равна разности между выручкой от продаж и прямыми нормативными затратами.

Принципиальное отличие системы «директ костинг» от калькулирования полной себестоимости состоит в отношении к постоянным общепроизводственным расходам. Они, как и общехозяйственные расходы, исключаются из издержек производства, что в свою очередь отражается на схеме построения финансового результата (прибыли).

Основными анализируемыми показателями в системе «директ костинг» являются маржинальный доход и операционная прибыль.

Система «директ костинг» имеет несколько вариантов:

- классический «директ костинг», когда калькулирование осуществляется по прямым (основным) затратам, не являющимся переменными;

- система переменных затрат, когда калькулирование осуществляется по переменным затратам, в которые входят прямые расходы и переменные косвенные;

- система учета затрат в зависимости от загрузки производственных мощностей, когда в калькуляцию включаются все переменные расходы и часть постоянных, рассчитанных в соответствии с коэффициентом использования производственной мощности.

Общим для всех этих вариантов является то, что калькулируется не полная, а частичная себестоимость (так называемая усеченная прибыль).

Часть системы «директ костинг» составляют анализ зависимости «затраты — объем производства — прибыль» и расчет безубыточного объема выпуска . Анализ результатов деятельности предприятия на основе соотношения объемов производства, прибыли и затрат, позволяет определить взаимосвязи между издержками и доходами при разных объемах производства. Его особенность заключается в том, что он показывает одновременно и объем, при котором не возникают ни прибыль, ни убытки, и влияние постоянных и переменных факторов на ожидаемую прибыль при различных объемах производства.

Большое прикладное значение при принятии управленческих решений имеет расчет точки безубыточности, которая определяется отношением всей суммы постоянных затрат к разности продажной цены и удельных переменных затрат. Переменные и постоянные затраты вычисляются с помощью математического аппарата (уравнения линейной связи).

Логический подход (отнесение прямых затрат к переменным, а накладных — к постоянным, ориентировочное разделение накладных затрат на переменные и постоянные) не дает надежных результатов.

Система «точно вовремя»-

Данная система — это метод оптимизации производства, предусматривающий снижение остатков на складах и, соответственно, затрат, связанных с их наличием и хранением. Уменьшение остатков может достигаться путем оптимизации графиков поставки и производства, сокращения объемов закупок сырья и материалов, состыковок процессов.

Функционально-стоимостной анализ

Применение функционально-стоимостного анализа целесообразно при значительных суммах накладных расходов в общей себестоимости продукции. Традиционные системы учета затрат предполагают распределение накладных расходов пропорционально объему производства, что искажает реальную себестоимость конкретного вида изделия. На этапе планирования расчет по традиционному методу может показать убыточность освоения нового продукта, в то время как функциональный учет отразит истинную прибыльность или убыточность продукта.

Система сбалансированных показателей

- обучение и перспективы роста персонала;

- внутрифирменные процессы, внутренние бизнес-процессы;

- ориентация на потребителя;

- стратегия деятельности предприятия;

- финансовый аспект.

Для характеристики перспектив роста персонала могут быть использованы показатели текучести кадров, производительности работников, количество принятых и внедренных предложений, выданные вознаграждения и др.

Информация о внутрифирменных процессах поступает через группы показателей, направленных на идентификацию рынка, связанных с выходом на рынок и производством, а также характеризующих доставку и сервис.

Потребительский аспект деятельности предприятия может быть охарактеризован показателями доли рынка, способностью завоевывать и удовлетворять потребителей, а также прибыльностью потребителей.

Характеристиками стратегии фирмы являются функциональность,

качество, цена, своевременность, а также наличие, опыт и удобство

взаимоотношении.

Финансовые показатели деятельности предприятия должны отражать рост выручки, управление затратами и использование активов.

Система сбалансированных показателей позволяет установить индивидуальные и общекорпоративные цели, доводить содержание поставленных целей до рядовых сотрудников и менеджеров различного уровня, оценивать достижимость поставленных целей, обеспечивать быстроту процесса обратной связи и сопоставлять глобальные цели с текущими задачами каждого сотрудника и подразделения.

Заключение.

Подводя итог своей работы , хотелось бы отметить , что контроль выступает как неотъемлемая составная часть всего процесса рационализации хозяйственной деятельности фирмы , в задачу которого входит предвидение возможных ошибок , нарушений , отклонений и предотвращение их , а также , в случае их совершения , обеспечение неотвратимости воздействия и пресечения соразмерно выявленному характеру отклонений. В рыночной экономике проблема рационализации контроля решается прежде всего в интересах бизнеса.

А также , подчеркнуть , что анализ российской практики показывает, что методы экономического управления, базирующиеся на прежних методиках использования плановых инструментов, систем учета и анализа уже не могут дать хороших результатов. Приходится осваивать совершенно новые методы планирования, учета и контроля, анализа хозяйственной деятельности. Практика убеждает, что наилучший на сегодня инструмент рыночных преобразований всей деятельности предприятия — внедрение системы контроллинга, которая основывается на конкретных условиях рынка, учитывает его неопределенность, стихийный характер, быстрые изменения в ценообразовании и т. д. При резко возрастающей значимости правильных управленческих решений, усилении ответственности за их последствия, возможности банкротства предприятия становится особой роль менеджеров, отвечающих за поведение предприятия на рынке. Контроллинг, наряду с другими новейшими управленческими инструментами, выступает для них основной возможностью не только устоять в рыночных коллизиях, но и добиться ускоренного прогресса компании.

Литература, Бахрушина МЛ.

форм, 2000.

Виханский О.

3. Друри К. Введение в управленческий и производственный учет. М.:

Финстатинформ, 2003.

Пашигорева Г.И., Савченко О.С.

лиза. СПб.: Питер, 2002.

5.Управленческий учет: Учеб. пособие / Под ред. А.Д. Шеремета. М.: ИД

ФБК ПРЕСС, 2001.

6.Учебник. Под ред. В.В. Томилова. Управленческий учет и контроль в менеджменте.М.: Юрайт- Издат, 2003