Налоги и сборы — это обязательные платежи, взимаемые с юридических и физических лиц в целях финансового обеспечения деятельности государства и муниципальных образований, по ставкам, устанавливаемым законодательством.

Как следует из определения, под налогами следует понимать не только те платежи, в названии которых присутствует слово «налог», например, налог на добавленную стоимость, подоходный налог и т.д. Налоговый характер носят также таможенные пошлины, обязательные отчисления в государственные внебюджетные фонды, например, в пенсионный фонд, и т.д. Все эти платежи в совокупности образуют налоговую систему.

Налоговое законодательство — совокупность актов законодательства, регламентирующих установление, введение и взимание налогов и сборов.

Нормы, регулирующие основы налоговой системы России установлены Конституцией Российской Федерации, акты которой обладают высшей юридической силой. Она является документом прямого действия и устанавливает основные положения налогового права. К числу статей Конституции РФ, содержащих нормы налогового права, относится ст. 57, которая закрепляет обязанность уплачивать законно установленные налоги и сборы, разграничивает налоговые полномочия между РФ, ее субъектами и местным самоуправлением.

Основным документом в законодательстве о налогах и сборах является Налоговый кодекс Российской Федерации (НК РФ).

Цель данной работы — всестороннее изучение и характеристика законодательства о налогах и сборах.

Для достижения указанной цели раскрыты следующие задачи:

- дать понятие налогам и сборам;

- раскрыть основы Законодательства РФ о налогах и сборах.

Работа состоит из введения, двух глав, заключения, список используемых источников и приложения.

1. Понятие и признаки налога и сбора

Налоговый кодекс Российской Федерации разграничивает все обязательные платежи на две группы — налоги и сборы.

В соответствии с п. 1 ст. 8 НК РФ, «налог — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований».

Определение позволяет выявить следующие признаки налога:

- обязательность платежа. Уплата налога является конституционно-правовой обязанностью, а не благотворительным взносом или добровольным пожертвованием;

- индивидуальная безвозмездность;

- односторонний порядок. Налог устанавливается государством в одностороннем порядке в форме закона;

- денежная форма налога, проявляющаяся в том, что они должны быть уплачены из денежных средств, принадлежащих налогоплательщику;

- отчуждение принадлежащего на праве собственности (или ином вещном праве) имущества (денежных средств) в пользу публичного субъекта;

— публичная цель. Согласно ст. 8 НК РФ налоги уплачиваются в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Именно налоги составляют подавляющую часть доходных источников государства и муниципальных образований (более 90% всех бюджетных доходов).

Региональные налоги: земельный и транспортный налог, налог на игорный бизнес

... в календарных годах с года, следующего за годом выпуска транспортного средства. Исчисление налога и авансовых платежей (Ст.362 НК РФ) Сумма налога, подлежащая уплате в бюджет по итогам года, исчисляется ... л.с. (свыше 183,9 кВт)2,5 4 5 6,5 8,55. Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы)2,56. Снегоходы, мотосани с ...

Понятие сбора установлено п. 2 ст. 8 НК РФ.

Сбор — обязательный взнос, взимаемый с организаций и физических лиц, уплата которого — одно из условий совершения в интересах плательщика сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

В числе обязательных признаков сбора, установленных в НК РФ, названы:

- обязательность платежа, которым обременяются организации и физические лица;

- взимание сбора является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий.

Иные признаки сбора в ст. 8 НК РФ не упоминаются.

Налоговый кодекс РФ называет следующие сборы, действующие в РФ: таможенные сборы, сбор за право пользования объектами животного мира и водными биологическими ресурсами, федеральные лицензионные сборы, региональные лицензионные сборы и местные лицензионные сборы.

Существенные отличия этих платежей друг от друга позволяют выделить в предмете налогового права отношения, связанные с установлением, введением и взиманием налогов, с одной стороны, и сборов — с другой. Различия между налогами и сборами обусловливают различия налоговых отношений по установлению, введению, взиманию налогов, с одной стороны, и сборов — с другой. Основные отличия сборов от налогов представлены в таблице Приложения 1.

В следующей главе рассмотрим основы законодательства Российской Федерации о налогах и сборах, которое регулируется главой 1 «Законодательство о налогах и сборах и иные нормативные правовые акты о налогах и сборах» Налогового кодекса Российской Федерации (часть первая).

2. Законодательство о налогах и сборах в Российской Федерации

Законодательство о налогах и сборах представляет собой совокупность нормативно-правовых актов законодательных (представительных) органов власти.

Налоговое законодательство в узком смысле представляет собой совокупность нормативно-правовых норм, регламентирующих государственную налоговую систему. Налоговое законодательство в широком смысле подразумевает комплекс принципов, на которых строится налоговая система, а также систему источников правовых норм, определяющих ее функционирование.

Контрольная работа — Виды налогов

... Совокупность федеральных, региональных и местных налогов и сборов образует систему налогов Российской Федерации. К федеральным налогам и сборам относятся следующие 16 видов налогов и сборов: налог на добавленную стоимость; акцизы ... к другому лицу в порядке наследования, дарения и т.д.). 2. Сферы действия налогов и общее равновесие. Очень важно анализировать последствия налогообложения, особенно если ...

Налоговый кодекс Российской Федерации является базовым документом, на основании которого действуют акты и законы о налогах и сборах на каждом уровне бюджета государства (федеральном, региональном, местном).

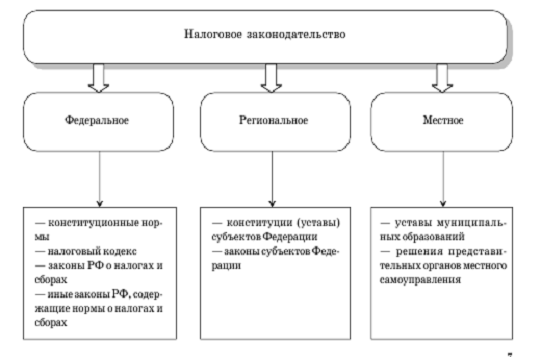

Понятие законодательства Российской Федерации о налогах и сборах, устанавливает ст. 1 НК РФ, определяя его составные части, которое действуют на территории Российской Федерации. Согласно п. 1 ст. 1 НК РФ, законодательство о налогах и сборах включает акты трех уровней (Приложение 2):

- федеральное законодательство Российской Федерации о налогах и сборах;

- региональное законодательство о налогах и сборах субъектов РФ, принятых в соответствии с НК РФ;

- местное законодательство включает нормативные правовые акты муниципальных образований о местных налогах и сборах, решения и иные акты представительных органов местного самоуправления, принимаемые в соответствии с НК РФ.

Законодательство Российской Федерации о налогах и сборах включает в себя

Налоговый кодекс Российской Федерации, который среди нормативных правовых актов законодательства о налогах и сборах занимает особое место.

Налоговый кодекс РФ — это кодифицированный акт прямого действия. НК РФ структурирует налоговое право как отрасль, формирует правовые основы налоговой системы России, устанавливает и регламентирует систему налогов и сборов, а также общие принципы налогообложения и сборов, в том числе:

- виды налогов и сборов, взимаемых в Российской Федерации, особенности и сроки их расчета, начисления и уплаты, налоговые льготы;

- основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

- субъекты (налогоплательщики — физические и юридические лица, индивидуальные предприниматели) и объекты налогообложения (прибыль, доходы, имущество, сделки, финансовые операции и тому подобное);

- принципы установления, введения в действие и прекращения действия ранее введенных налогов субъектов Российской Федерации и местных налогов;

- права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

- формы и методы налогового контроля;

- ответственность за совершение налоговых правонарушений;

- порядок обжалования актов налоговых органов и действий (бездействия) их должностных лиц.

Действие Налогового кодекса РФ распространяется на отношения по установлению, введению и взиманию сборов в тех случаях, когда это прямо предусмотрено НК РФ. Федеральные налоги и сборы обязательны к уплате на всей территории Российской Федерации.

Отдельные виды федеральных налогов могут быть отменены при использовании специальных налоговых режимов.

Федеральные законы о налогах и сборах, принятые в соответствии с НК РФ.

Законодательство субъектов Российской Федерации о налогах и сборах состоит из законов, касающиеся региональных налогов и сборов, принятых в соответствии с НК РФ.

Органы государственной власти субъектов РФ определяют налоговые ставки, порядок и сроки уплаты налогов, а также налоговые льготы, основания и порядок их применения.

Остальные элементы налогообложения и налогоплательщики определяются НК РФ.

Раскрытие в финансовой отчетности информации о налоговых обязательствах ...

... раскрытие в финансовой отчетности информации о налоговых обязательствах в соответствии с российскими стандартами бухгалтерского учета и отчетности, а также приведен пример расчета налога на прибыль и формирование информации о налоге на прибыль в Отчете о финансовых результатах. В третьей главе проведена сравнительная характеристика РСБУ и МСФО в части раскрытия информации о ...

Как и федеральные, отдельные виды региональных налогов могут отменяться специальными налоговыми режимами.

Нормативно-правовые акты органов местного самоуправления регулируют порядок начисления и уплаты местных налогов и сборов.

Муниципальные правовые акты о местных налогах и сборах принимаются представительными органами муниципальных образований в соответствии с НК РФ. Нормативные правовые акты муниципальных образований о местных налогах и сборах включают решения муниципальных представительных органов.

Местные налоги обязательны к уплате на территориях соответствующих муниципальных образований. Специальные налоговые режимы могут отменять отдельные виды местных налогов.

Представительные органы муниципальных образований определяют налоговые ставки, порядок и сроки уплаты налогов, а также могут устанавливать налоговые льготы, основания и порядок их применения. Иные элементы налогообложения по местным налогам и налогоплательщики определяются НК РФ.

Сведения и копии законов, муниципальных нормативных правовых актов об установлении и отмене региональных и местных налогов и сборов направляются органами государственной власти субъекта РФ и органами местного самоуправления в ФНС и Минфин России, а также в региональные налоговые и финансовые органы (ст. 16 НК РФ).

Таким образом, Налоговый Кодекс Российской Федерации является базовым документом, на основании которого действуют все акты и законы о налогах и сборах на каждом уровне бюджета государства (федеральном, региональном, местном).

Нормы, устанавливаемые законодательством о налогах и сборах нижестоящего уровня, должны приниматься во исполнение и не противоречить нормам вышестоящего уровня и Налоговому Кодексу РФ.

К актам налогового законодательства также относятся федеральные законы и иные нормативные правовые акты, действовавшие на территории РФ на момент вступления в силу отдельных частей НК РФ и прямо не признанные законодателем утратившими силу. Такие акты действуют в части, не противоречащей НК РФ, и подлежат приведению в соответствие с ним.

Например, не относится к налоговому законодательству ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Не относятся к законодательству о налогах и сборах и:

- разъяснительные письма Минфина России и налоговых органов, поскольку они не являются нормативными правовыми актами (не зарегистрированы в Минюсте РФ и официально не опубликованы).

Они не могут устанавливать обязательных для неопределенного круга лиц правил поведения;

- таможенное законодательство и законодательство о страховых взносах. Положения соответствующих законов не могут применяться при разрешении вопросов, связанных с исчислением и уплатой налогов и сборов.

К законодательству о налогах и сборах относятся только нормативные акты законодательных (представительных) органов власти. При этом, согласно ст. 4 НК РФ предусмотрено, что федеральные органы исполнительной власти, а также органы исполнительной власти субъектов РФ уполномочены принимать нормативно-правовые акты (постановления и разъяснения Правительства РФ, письма и разъяснения Министерства финансов РФ и Федеральной налоговой службы РФ) в пределах своей компетенции, которые специально оговорены в НК и по которым законодатель считает необходимым передать свои права по регулированию налоговых отношений. Однако акты органов исполнительной власти носят, в основном, разъяснительный характер и не могут изменять или дополнять законодательство о налогах и сборах.

Местные налоги и сборы

... эффективности местных налогов и сборов; Расчет и анализ показателей налоговых поступлений в местный бюджет; Показать прогнозную и концептуальную модель местных налогов и сборов; Основные направления совершенствования местного налогообложения. Предметом защиты является теоретические и методологические аспекты налогообложения В дипломном ...

Кроме этого, необходимо отметить, что в механизме нормативно-правового регулирования налоговых отношений важное место занимают судебные акты. Хотя по общему правилу судебные акты не являются источником российского права, однако за Высшим Арбитражным Судом РФ (ст. 9 ФКЗ от 28.04.1995 № 1-ФКЗ) и за Верховным Судом РФ (ст. 19 ФКЗ от 31.12.1996 № 1-ФКЗ) закреплено право осуществлять толкование норм права, конкретизируя положения законодательства и восполняя пробелы правового регулирования. Так, среди конкретных документов, в частности, можно выделить совместное Постановление Пленума ВС РФ и ВАС РФ от 11.06.1999 «О некоторых вопросах, связанных с введением в действие части первой НК РФ».

Правоотношения, которые регулируются законодательством о налогах и сборах определяются статьей 2 НК РФ, и носят властный характер, поскольку основаны на властном подчинении одних участников таких отношений другим участникам. Выделены две группы отношений, которые регулируются законодательством о налогах и сборах:

отношения по установлению, введению и взиманию налогов и сборов в Российской Федерации.

отношения, которые возникли в процессе осуществления налогового контроля и привлечения к ответственности за совершение налогового правонарушения, обжалования неправомерных действий (бездействия) органов налогового контроля и их должностных лиц.

Участники налоговых отношений определены в статье 9 НК РФ.

Круг отношений, регулируемых законодательством о налогах и сборах определен четко. К ним относятся отношения:

- по установлению налогов и сборов. Следует учесть, что налог считается установленным, когда определены налогоплательщики, объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога. При установлении сборов элементы обложения определяются применительно к конкретным сборам (ст. 17 НК РФ);

- по введению налогов и сборов. Налог, установленный в соответствии со ст. 17 НК РФ, может быть введен не сразу, а спустя некоторое время;

- по взиманию налогов и сборов. Речь идет как о добровольной уплате налогоплательщиками, так и случаях взыскания (ст. 45-48, 52, 54, 57, 58 НК РФ), списания налогов и сборов (ст. 59 НК РФ);

- возникающие в процессе налогового контроля (учет налогоплательщика и снятия с учета (статьи 83 — 86 НК), проведения налоговых проверок (ст. 87-89, 100 НК РФ), анализа данных учета и отчетности, осмотра помещений и территорий плательщиков и тому подобного (ст. 92, 99 НК РФ);

- возникающие в ходе привлечения плательщиков к ответственности за налоговые правонарушения (ст. 106 — 114, 116 — 135, 137 — 142 НК РФ).

Например, не относится к налоговому законодательству:

Правовые основы установления введения и отмены налогов и сборов в РФ

... период; налоговая ставка; порядок исчисления налога; порядок и сроки уплаты налога». В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком. ...

- законодательство в области производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции. Они регулируют правоотношения, которые не относятся к налоговым. Значит, контроль за соблюдением налогоплательщиками этих законодательств не относится к налоговому контролю;

- нормативные правовые акты, содержащие нормы трудового права;

- нормативные правовые акты органов исполнительной власти субъектов Российской Федерации об утверждении результатов государственной кадастровой оценки земель. Они регулируют земельные, а не налоговые отношения.

Пример. Суд отклонил ссылку налогового органа на статью 131 Трудового кодекса, согласно которой доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20% от начисленной месячной заработной платы, поскольку рассматриваемая статья Трудового кодекса не может регулировать налоговые правоотношения и устанавливать применительно к ним какие-либо ограничения.

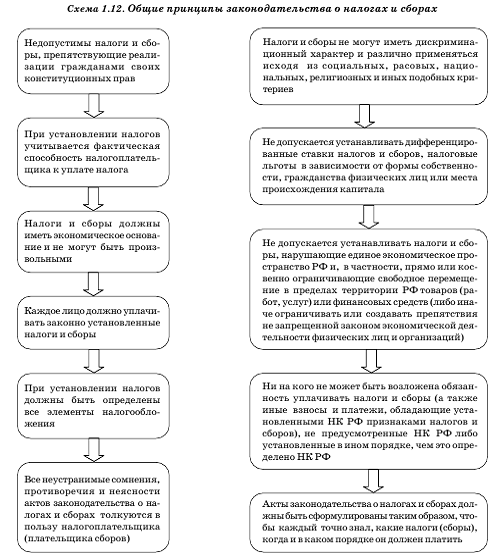

Основные начала законодательства о налогах и сборах провозглашаются ст. 3 НК РФ, которая фактически является базовой статьей, определяя сущность налоговой политики в РФ о:

- признании всеобщности и равенства налогообложения;

- принципе справедливости и реальной возможности налогоплательщика уплатить налог;

- недопустимости дискриминации налогоплательщиков по политическим, идеологическим, этническим и конфессиональным признакам, независимо от форм собственности, гражданства и места происхождения капитала;

- экономической обоснованности налогообложения конкретным видом налога;

- ясности норм налогового законодательства и толковании их в пользу налогоплательщика.

Принципиальные основы налоговой политики, изложенные в статье 3, прямо влияют на понимание основных начал российского налогового законодательства и права. Налоговое право России является частью российского финансового права, и регулирует только часть государственных доходов, а именно налоговые доходы. Оно не распространяется на другие государственные доходы и распределение финансовых средств.

Положения ст. 3 имеют исключительно важный характер для всех плательщиков налогов и сборов. Зачастую они становятся решающим аргументом налогоплательщика в споре с налоговым органом. Необходимые элементы налогообложения (налоговых обязательств) должны быть сформулированы так, чтобы каждый точно знал, какие налоги, когда и в каком порядке он обязан платить (п. 6 ст. 3 НК РФ).

Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах толкуются в пользу налогоплательщика (п. 7 ст. 3 НК РФ).

Формальная определенность налоговых норм предполагает их достаточную точность, чем обеспечивается их правильное понимание и применение. Данная норма, как правило, применяется судами при разрешении споров.

П. 1 ст. 3 НК РФ воспроизводит положение ст. 57 Конституции РФ, т.е. каждый обязан платить законно установленные налоги и сборы.

К «общим принципам» налогообложения и сборов в РФ относятся:

- обеспечение единой финансовой политики, включающей в себя и единую налоговую политику;

- единство налоговой системы;

- равное налоговое бремя и установление налоговых изъятий только на основании закона.

Общие принципы законодательства о налогах и сборах в РФ наглядно показаны в Приложении 3.

Федеральные органы, которые имеют право издавать нормативные правовые акты по вопросам, связанным с налогообложением перечислены в ст. 4 НК РФ. Такими органами являются:

- Правительство Российской Федерации;

- федеральные органы исполнительной власти, уполномоченные осуществлять функции по выработке государственной политики и нормативно-правовому регулированию в сфере налогов и сборов;

- федеральные органы исполнительной власти, уполномоченные осуществлять функции по выработке государственной политики и нормативно-правовому регулированию в сфере таможенного дела;

- органы исполнительной власти субъектов Российской Федерации;

- исполнительные органы местного самоуправления.

Указанные органы вправе осуществлять нормативно-правовое регулирование в сфере налогов и сборов и в сфере таможенного дела только в предусмотренных законодательством о налогах и сборах случаях и в пределах своей компетенции. При этом, издаваемые ими нормативно-правовые акты не могут изменять или дополнять законодательство о налогах и сборах, а только раскрывать или разъяснять их содержание.

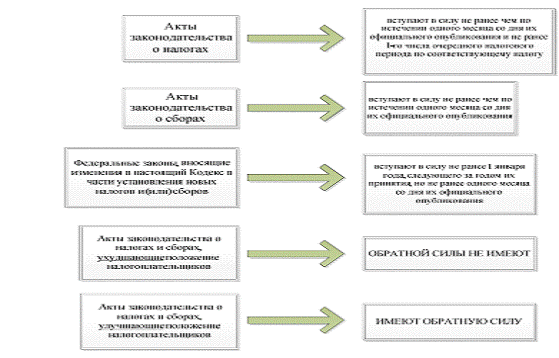

Действие актов законодательства о налогах и сборах во времени, по общему правилу вступают в силу (ст. 5 НК РФ):

не ранее чем по истечении одного месяца со дня их официального опубликования. В соответствии с Указом Президента РФ от 23.05.1996 №763 «О порядке опубликования и вступления в силу актов Президента РФ, Правительства РФ и нормативных правовых актов федеральных органов исполнительной власти» эти акты публикуются в «Российской газете», «Собрании законодательства РФ», «Бюллетене нормативных актов федеральных органов исполнительной власти». Официальным опубликованием выполняется требование о реальном обеспечении всех заинтересованных лиц информацией о содержании закона. Нарушение порядка опубликования влечет признание закона неконституционным.

не ранее 1-го числа очередного налогового периода по соответствующему налогу.

Статья 5 НК РФ применяется не только к законам, которыми вносятся изменения в Кодекс, но и к любым иным законам, в том числе законам субъектов РФ и нормативным правовым актам органов муниципальных образований, регулирующим налоговые отношения.

По общему правилу акты законодательства о сборах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования. П. 1 ст. 5 разграничивает процедуры вступления в силу законодательства о налогах и законодательства о сборах.

Специальные правила вступления в силу актов законодательства о налогах и сборах изложены в абз. 3 п. 1 ст. 5 НК РФ:

- для федеральных законов, вносящих изменения в текст самого НК РФ, но лишь те изменения, которые касаются установления новых налогов и сборов. Обязанность по уплате налогов и сборов возникает, изменяется и прекращается при наличии оснований, установленных НК РФ или иным актом законодательства и считаются установленными с момента возникновения обстоятельств, предусматривающих их уплату (ст. 44 НК РФ);

— для законодательства о налогах и сборах субъектов РФ, а также актов представительных органов местного самоуправления по налогам и сборам. В данной статье предусмотрены только те акты, которые устанавливают новые налоги и сборы. Речь идет о любых актах законодательства субъектов РФ и нормативных правовых актах органов местного самоуправления, вносящих изменения в местные и региональные налоги и сборы.

В соответствии с п. 2 ст. 5 НК РФ, — акты законодательства о налогах и сборах не имеют обратной силы, если они:

- устанавливают новые налоги и (или) сборы (не имеет обратной силы, например, закон, устанавливающий новые объекты налогообложения, налоговую базу, ставку, период, порядок исчисления и уплаты налога);

- повышают налоговые ставки (ст. 53 НК РФ);

- устанавливают новые или отягчают ранее действовавшие виды ответственности за нарушение законодательства о налогах и сборах (ст. 116-129.1 НК РФ);

- устанавливают новые обязанности плательщиков и иных участников налоговых отношений (ст.

9, ст. 23, ст. 24-37 НК РФ).

При этом, п. 3 ст. 5 НК РФ, не вступая в противоречие с вышеназванным правилом, допускает возможность распространения действия «актов налогового законодательства о налогах и сборах» на отношения, возникшие до вступления законодательных актов в законную силу, если они:

- устраняют ответственность за налоговые правонарушения. При этом правонарушитель, не привлеченный к ответственности к моменту вступления в силу такого акта, освобождается от нее, а дела о правонарушениях, не оконченные производством к моменту вступления в силу такого акта, подлежат прекращению (ст. 101-105 НК РФ);

- смягчают меру ответственности. Смягчение ответственности может выражаться в уменьшении размера налоговой санкции (ст. 114 НК РФ);

— устанавливают дополнительные гарантии защиты прав плательщиков налогов и сборов и их представителей. Дополнительными считаются такие гарантии, которые до этого прямо не были предусмотрены в нормах ни самого НК РФ, ни других актов законодательства о налогах и сборах.

В п. 4 ст. 5 НК РФ содержится диспозитивное правило о том, что могут иметь обратную силу следующие «акты законодательства о налогах и сборах», но только, если в них имеется прямое на то указание:

- отменяющие налоги и (или) сборы. С момента вступления в силу такого акта прекращается обязанность по уплате налогов и сборов (п. 1 ст. 44 НК РФ);

- снижающие размеры ставок налогов и сборов. В ряде случаев такие ставки могут устанавливаться Правительством РФ (абз. 2 ст. 53 НК РФ) в порядке и пределах, определяемых НК РФ. В этих случаях, под действие правил статьи 5 подпадают и подобного рода акты Правительства РФ;

- устраняющие обязанности плательщиков, а также налоговых агентов, их представителей. Круг этих обязанностей указан в ст. 23-29 НК РФ, а также в актах законодательства, посвященных отдельным видам налогов и сборов;

- иным образом улучшающие положение плательщиков налогов и сборов, налоговых агентов, их представителей (ст. 64 НК РФ допускает возможность применять рассрочки или отсрочки в уплате конкретного налога и сбора).

Нормативные правовые акты о налогах и сборах признаются не соответствующими НК РФ при наличии хотя бы одного из обстоятельств, предусмотренных ч. 1 ст. 6 НК РФ, если такой акт:

- издан органом, не имеющим в соответствии с настоящим Кодексом права издавать подобного рода акты, либо издан с нарушением установленного порядка издания таких актов;

- отменяет или ограничивает права налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей либо полномочия налоговых органов, таможенных органов, НК РФ;

- вводит обязанности, не предусмотренные Кодексом, или изменяет определенное НК РФ содержание обязанностей участников отношений, регулируемых законодательством о налогах и сборах, иных лиц, обязанности которых установлены НК РФ;

- запрещает действия налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей, разрешенные НК РФ;

- запрещает действия налоговых органов, таможенных органов, их должностных лиц, разрешенные или предписанные НК РФ;

- разрешает или допускает действия, запрещенные НК РФ;

- изменяет содержание понятий и терминов, определенных в Кодексе, либо использует эти понятия и термины в ином значении, чем они используются в НК РФ;

- иным образом противоречит общим началам и (или) буквальному смыслу конкретных положений НК РФ.

- Нормативные правовые акты о налогах и сборах, указанные в п.

1 ст. 6, признаются не соответствующими НК РФ при наличии хотя бы одного из обстоятельств, предусмотренных п. 1.

— Признание нормативного правового акта не соответствующим НК РФ осуществляется в судебном порядке, если иное не предусмотрено. Правительство Российской Федерации, а также иной орган исполнительной власти или исполнительный орган местного самоуправления, принявшие указанный акт, либо их вышестоящие органы вправе до судебного рассмотрения отменить этот акт или внести в него необходимые изменения

Как свидетельствует практика, разрешая вопросы о признании нормативного правового акта не соответствующим Кодексу, суды проверяют:

- издан ли соответствующий акт органом власти в пределах нормотворческой компетенции;

- ограничивает ли он права налогоплательщика в сфере налогообложения оспариваемыми положениями;

- возлагает ли дополнительные обязанности на налогоплательщиков, разрешает и допускает ли действия, запрещенные Кодексом.

Если положения нормативного правового акта не были признаны в установленном законом порядке не соответствующими НК РФ — они подлежат обязательному применению, даже если налогоплательщик считает их неправомерными. Признание нормативного правового акта не соответствующим НК РФ осуществляется в судебном порядке, если иное не предусмотрено.

Особенности действия актов законодательства о налогах и сборах во времени показаны на схеме в Приложении 4.

Функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством РФ, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции, а также функции агента валютного контроля в пределах компетенции налоговых органов, осуществляет Федеральная налоговая служба (ФНС России).

правовой законодательство налог

ФНС находится в ведении Министерства финансов Российской Федерации (Минфин России), которое является Федеральным органом исполнительной власти, обеспечивающим проведение единой финансовой, бюджетной, налоговой и валютной политики в РФ и координирующим деятельность в этой сфере иных федеральных органов исполнительной. Следовательно, ФНС России, как орган, осуществляющий функции по контролю и надзору за соблюдением законодательства о налогах и сборах, в силу прямого указания, содержащегося в п. 2 ст. 4 НК РФ, не имеет права издавать нормативные правовые акты.

Таким образом, законодательство о налогах и сборах — это упорядоченная система норм и правил, содержащихся в законах и регулирующих отношения в сфере налогообложения. Основным документом в законодательстве о налогах и сборах является Налоговый кодекс. В нем устанавливаются и регламентируются виды налогов и сборов, порядок, особенности и сроки их расчета, начисления и уплаты, налоговые льготы, субъекты (налогоплательщики — физические и юридические лица, индивидуальные предприниматели) и объекты налогообложения (прибыль, доходы, имущество, сделки, финансовые операции и тому подобное), юридическая ответственность за неисполнение законодательства о налогах и сборах.

Налоговый кодекс Российской Федерации является базовым документом, на основании которого действуют акты и законы о налогах и сборах на каждом уровне бюджета государства (федеральном, региональном, местном).

Налоговый кодекс функционирует на основании конституционных положений, каждый налог должен быть законно установлен, т.е. пройти все этапы согласования и утверждения предусмотренной процедуры. Вступление в силу налоговых норм подчиняется определенным правилам.

Нормативно-правовые акты налогового законодательства имеют обратную силу, если устраняют или смягчают ответственность за налоговые нарушения либо предусматривающие дополнительную защиту участников налоговых отношений.

Если акты законодательства о налогах и сборах устанавливают новые налоги и (или) сборы, увеличивают налоговые ставки, размеры сборов, устанавливают или отягчают ответственность за налоговые правонарушения, устанавливают новые обязанности или иным образом ухудшают положение участников налоговых отношений, то они не имеют обратной силы.

Каждый принятый нормативно-правовый акт налогового законодательства должен соответствовать Налоговому кодексу, о чем прописано в статье 6.

Заключение

Согласно п. 1 ст. 8 НК РФ, — под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований; сбор — это обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Налоги являются безвозмездными платежами, сборы, в отличие от налогов, подразумевают возмездное совершение государственными (муниципальными) органами юридически значимых действий, таких как предоставление определенных прав или выдачу разрешений (лицензий).

В соответствии со ст. 2 НК РФ, законодательство о налогах и сборах регулирует властные отношения по установлению, введению и взиманию налогов и сборов в РФ, а также отношения, возникающие в процессе осуществления налогового контроля и привлечения к ответственности за совершение налогового правонарушения. Законодательство о налогах и сборах включает три уровня:

- федеральное законодательство РФ о налогах и сборах состоит из НК РФ и принятых в соответствии с ним федеральных законов о налогах и сборах;

- региональное законодательство состоит из законов о налогах и сборах субъектов РФ, принятых в соответствии с НК РФ;

- местное законодательство включает нормативные правовые акты муниципальных образований о местных налогах и сборах, решения и иные акты представительных органов местного самоуправления, принимаемые в соответствии с НК РФ.

Базовым документом, на основании которого действуют акты и законы о налогах и сборах на каждом уровне (федеральном, региональном, местном) является НК РФ. Нормы, устанавливаемые законодательством о налогах и сборах нижестоящего уровня, должны приниматься во исполнение и не противоречить нормам вышестоящего уровня и НК РФ.

Эффективное правовое регулирование отношений между публичной властью и налогоплательщиками не возможно без четкого закрепления основополагающих принципов законодательства о налогах и сборах. Эти принципы закреплены в ст. 3 НК РФ, важнейшими из них являются принципы: законности налогообложения и сборов, всеобщности, равенства, справедливости, экономической обоснованности, определенности, соразмерности.

Каждый налог должен быть законно установлен, т.е. пройти все этапы согласования и утверждения предусмотренной процедуры. Вступление в силу налоговых норм подчиняется следующим правилам: акты налогового законодательства вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу; акты законодательства о сборах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования; изменения, вносимые в НК РФ, а также акты налогового законодательства субъектов РФ и представительных муниципальных образований, вводящие налоги, вступают в силу не ранее 1 января года, следующего за годом принятия, но не ранее одного месяца со дня их официального опубликования.

Нормативно-правовые акты налогового законодательства имеют обратную силу, если устраняют или смягчают ответственность за налоговые нарушения либо предусматривающие дополнительную защиту участников налоговых отношений. Если акты законодательства о налогах и сборах устанавливают новые налоги и (или) сборы, увеличивают налоговые ставки, размеры сборов, устанавливают или отягчают ответственность за налоговые правонарушения, устанавливают новые обязанности или иным образом ухудшают положение участников налоговых отношений, то они не имеют обратной силы.

Каждый принятый нормативно-правовый акт налогового законодательства должен соответствовать Налоговому кодексу, о чем прописано в статье 6.

Список используемых источников

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 28.06.2014) // СЗ РФ от № 31. — 03.08.1998. — Ст. 3824.

Об арбитражных судах в Российской Федерации: ФКЗ от 28.04.1995 № 1-ФКЗ (ред. от 23.06.2014) // Собрание законодательства РФ от 01.05.1995. — № 18. — Ст. 1589.

О судебной системе Российской Федерации: ФКЗ от 31.12.1996 № 1-ФКЗ (ред. от 05.02.2014) // Собрание законодательства РФ от 06.01.1997. — № 1. — Ст. 1.О некоторых вопросах, связанных с введением в действие части первой НК РФ: Постановление Пленума ВС РФ № 41и ВАС РФ № 9от 11.06.1999 // Вестник ВАС РФ. — 1999. — № 8.

Болотина Е.В. Налоговое право: альбом схем / Е.В. Болотина. — СПб.: ГУАП, 2011. — 44 с.

Жидкова Е.Ю. Налоги и налогообложение: учеб. пособие / Е.Ю. Жидкова. — М.: Эксмо, 2009. — 480 с.

Лермонтов Ю.М. Постатейный комментарий к части первой Налогового кодекса Российской Федерации // СПС КонсультантПлюс. 2013.

Меденцов А.С. Налоги и налогообложение / А.С. Меденцов. — М.: Аллель, 2009. — 64 с.

Рыманов А.Ю. Налоги и налогообложение: Учеб. пособие. — М.: ИНФРА-М, 2009. — 331 с.

Шавров А.В. Финансовое право Российской Федерации: Учебно-методический комплекс / А.В. Шавров. — М.: Изд. центр ЕАОИ, 2008. — 318 с.

Приложение 1

Отличительные признаки сборов и налогов

|

Признак |

Налог |

Сбор |

|

Индивидуальная возмездность |

Налоги индивидуально безвозмездны и не предполагают персонально-обменных отношений налогоплательщика с государством. Какое-либо встречное удовлетворение для частного лица здесь не предусматривается |

Сборы уплачиваются в связи с оказанием их плательщику государством некоторых публично-правовых услуг, в которых плательщик индивидуально заинтересован. Например: выдача лицензий, регистрационные действия, совершение нотариальных действий |

|

Свобода выбора |

Отсутствует, т.к. уплата налога установлена законом и является обязанностью, а не правом |

Уплата сбора связана со свободой выбора, например: автор изобретения может подать заявку на выдачу патента и только тогда будет обязан уплатить пошлину, а может и не претендовать на приобретение соответствующих прав, льгот и преимуществ, вытекающих из патента |

|

Взнос, а не платеж |

Налог всегда выступает только в виде денежного платежа |

Сбор может быть внесен различными способами. |

|

Компенсационный характер |

Цель налогообложения — покрытие совокупных расходов публичной власти. Согласно ст. 8 НК РФ налог уплачивается для финансового обеспечения деятельности государства и муниципальных образований |

Целевое назначение сбора — компенсировать дополнительные издержки государства на оказание плательщику индивидуально-конкретных услуг публично-правового характера |

|

Ограниченный состав элементов |

Налог считается установленным лишь тогда, когда исчерпывающе определены налогоплательщики и все перечисленные в НК РФ элементы налогообложения, включая объект налогообложения, налоговую базу, налоговый период, налоговую ставку, порядок исчисления налога, порядок и сроки его уплаты, а в необходимых случаях — налоговые льготы |

При установлении сборов их плательщики и элементы обложения определяются применительно к конкретным сборам |

|

Нерегулярный характер |

Уплата налога предполагает определенную регулярность, систематичность, периодичность |

Сборы носят разовый характер, уплачиваются в строго определенных ситуациях |

|

Предварительный характер уплаты |

Объект налога как юридический факт особого рода возникает у налогоплательщика до исполнения налоговой обязанности |

Объект сбора как право на юридически значимые действия со стороны государства — уже после уплаты сбора, по принципу «утром деньги — вечером стулья» |

|

Соразмерность |

При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога |

Размер сбора одинаков для всех плательщиков, в отношении которых государством совершаются одинаковые действия |

|

Штрафные санкции |

Неуплата налога влечет за собой принудительное изъятие недоимки и пени, а также привлечение налогоплательщика или иных субъектов к налоговой ответственности |

Приложение 2

Система налогового законодательства

Приложение 3

Общие принципы законодательства о налогах и сборах

Приложение 4

Особенности действия актов законодательства о налогах и сборах

во времени