Факт

оров на их прирост и на этой основе дать оценку работы предприятия по использованию мощностей и установить резервы снижения затрат предприятия.

1. Теоретические основы планирования оборотных средств предприятия

1.1 Характеристика основных экономических показателей производства

В данном параграфе, на основе изучения различных научных источников, определим сущность основных экономических показателей производства. Для систематизации экономических показателей заполним таблицу 1.1

Таблица 1.1 — Характеристика экономических показателей производства

|

Экономические показатели |

Сущность |

|

1 |

2 |

|

Выработка |

Количество, произведенной в единицу рабочего времени или приходящейся на одного среднесписочного работника или рабочего в год (квартал, месяц) |

|

Фондоотдача |

Отражает объём продукции (валовой, товарной или реализованной), приходящийся на один рубль основных фондов |

|

Фондоёмкость |

Показывает, какая величина основных фондов приходится на рубль выпущенной (товарной, валовой или реализованной) продукции |

|

Фондовооруженность |

Показатель оснащённости основными производственными фондами. Показывает стоимость основных производственных фондов, которая приходится на одного работника |

|

Коэффициент оборачиваемости оборотных средств |

Характеризует количество оборотов оборотных средств в течении определённого периода |

|

Длительность оборота оборотных средств |

Период времени, за который оборотные средства совершают один полный кругооборот |

|

Производительность труда |

Характеристика эффективности трудовой деятельности человека |

|

Амортизационные отчисления |

Это часть стоимости основных фондов, включаемая в себестоимость продукции за определённый период времени |

Продолжение таблицы 1.1

|

Первоначальная стоимость основных производственных фондов |

Это фактическая стоимость приобретения основных фондов с учетом всех необходимых расходов по доставке, установке и подготовке к работе |

|

Объём произведённой продукции |

Это товары и услуги, произведенные с помощью факторов производства; и потребляемые потребителями либо в настоящем, либо в будущем, либо используемые ими для производства других товаров и услуг. |

|

Объём реализации продукции |

Определяется или по отгрузке продукции покупателям, или по оплате (выручке); может выражаться в сопоставимых, плановых и текущих ценах. В условиях рыночной экономики этот показатель приобретает первостепенное значение. От того, как продается продукция, какой спрос на нее на рынке, зависит и объем ее производства. Может выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях. |

|

Себестоимость продукции |

Это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию |

|

Выручка от реализации |

Это сумма денежных средств, полученных предприятием за произведенную продукцию, выполненную работу или оказанные услуги |

|

Среднесписочная численность ППП |

Это численность кадров предприятия, непосредственно связанных с процессом производства продукции (услуг), за определенный период (месяц, квартал, год) |

|

Фонд оплаты труда персонала |

Это суммарные денежные средства предприятия, организации, израсходованные в течение определенного периода времени на заработную плату, премиальные выплаты, доплаты работникам. |

|

Рентабельность производства |

Характеризует эффективность использования основных и оборотных средств предприятия. |

|

Рентабельность продукции |

Данный показатель измеряет эффективность производства и реализации различных видов конечной продукции фирмы. |

|

Прибыль от продаж |

Это показатель, отражающий финансовый результат (прибыль или убыток) от продажи товаров (продукции, работ, услуг).

|

|

Чистая прибыль |

Это прибыль, которая находится в распоряжении предприятия после уплаты налога на прибыль. Она является источником формирования собственного капитала организации и выплаты учредительского дохода. |

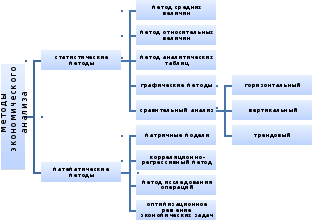

1.2 Обзор современных методов экономического анализа

Методы экономического анализа делятся на статистические и экономико-математические методы.

Статистические методы.

1.Метод средних величин. Используется для обобщения количественной характеристики совокупности однородных явлений по определённому признаку. В практике экономического анализа используются главным образом средние арифметические:

-

Средняя арифметическая простая и взвешенная;

-

Средняя геометрическая;

-

Средняя гармоническая;

-

Средняя хронологическая.

2. Метод относительных величин. Заключается в определении количественного соотношения между как абсолютными, так и относительными показателями (уровень выполнения плана, показатели структуры и т.д.).

3. Метод аналитических таблиц. Применяется вкупе с другими методами и приёмами экономического анализа, он заключается в построении таблиц с целью сбора, обработки и презентации данных, применении различных методик экономического анализа к имеющимся данным и т.д.

4. Графические методы. Используются для решения определённых аналитических задач (например, при анализе безубыточности), так и для удобства презентации имеющихся данных (диаграммы, графики т.д.)

5. Методы группировок. Его суть заключается в делении совокупности показателей на аналитические группы по определённым признакам, их разделяют на 2 вида:

-

Метод простых группировок, при его использовании совокупность показателей делится на группы по какому-либо признаку;

-

Метод комбинированных группировок, при его использовании совокупность показателей делится на группы по какому-либо одному признаку, затем каждая из полученных группировок снова делится на группы по какому-либо другому признаку и т.д.

6. Сравнительный анализ. Данный метод позволяет определить посредством сопоставления различных количественных показателей искомые тенденции, отклонения показателей и т.п. Различают:

-

Горизонтальный (динамический) анализ, который применяется для расчёта абсолютных и относительных изменений показателей;

-

Вертикальный (структурный) анализ применяется для расчёта структуры показателей (например, структуры внеоборотных активов организации, выручки от продаж и т.д.);

-

Трендовый анализ – разновидность динамического и применяется при анализе временных рядов. На основании выявленного тренда даются прогнозы значений показателей в будущем.

Математические методы:

1.Матричные модели представляют собой схематическое отражение экономического явления или процесса с помощью научной абстракции. Наибольшее распространение здесь получил метод анализа «затраты-выпуск», строящийся по шахматной схеме и позволяющий в наиболее компактной форме представить взаимосвязь затрат и результатов производства.

2. Метод корреляционного и регрессионного (стохастического) анализа широко используется для определения тесноты связи между показателями не находящимися в функциональной зависимости, т.е. связь проявляется не в каждом отдельном случае, а в определённой зависимости. С помощью корреляции решаются две главные задачи: составляется модель действующих факторов (уравнение регрессии); даётся количественная оценка тесноты связей (коэффициент корреляции).

3.Метод исследования операций. Направлен на изучение экономических систем, в том числе производственно-хозяйственной деятельности предприятий, с целью определения такого сочетания структурных взаимосвязанных элементов систем, которое в наибольшей степени позволит определить наилучший экономический показатель из ряда возможных.

4.Оптимизационное решение экономических задач. Для оптимизационного решения экономических задач аналитики используют такие методы и приёмы, как линейное и нелинейное программирование, методы теории игр, теории массового обслуживания и исследования операций. Методы оптимизационного решения экономических задач применяются главным образом, при проведении стохастического факторного анализа в качестве технико-функционального инструментария аналитических процедур.

Рисунок 1.1.- Классификация методов экономического анализа.