Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Отчетность включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета. Она является завершающим этапом учетной работы.

Отчетность выполняет важную функциональную роль в системе экономической информации. Она интегрирует информацию всех видов учета и представляется в виде таблиц, удобных для восприятия информации объектами хозяйствования.

Методологически и организационно отчетность является неотъемлемым элементом всей системы бухгалтерского учета и выступает завершающим этапом учетного процесса, что обуславливает органическое единство формирующихся в ней показателей с первичной документацией и учетными регистрами.

Основной целью бухгалтерской (финансовой) отчетности является предоставление достоверной и полной информации заинтересованным пользователям о финансовом положении (Бухгалтерский баланс), финансовых результатах (Отчет о прибылях и убытках) и изменениях в финансовом положении (Отчет о движении денежных средств) хозяйствующего субъекта.

Организации составляют отчеты по формам и инструкциям (указаниям), утвержденным Минфином и Госкомстатом Российской Федерации. Единая система показателей отчетности организации позволяет составлять отчетные сводки по отдельным отраслям, экономическим районам, республикам и по всему народному хозяйству в целом.

Внутренняя отчетность, Актуальность:, Цель работы:, Основные задачи работы:

1. Ознакомиться с понятиями внешней и внутренней отчетности;

2. Определить значение внешней и внутренней отчетности для организаций;

3. Рассмотреть основные требования предъявляемые к бухгалтерской отчетности;

4. Рассмотреть порядок составления и предоставления бухгалтерской отчетности;

5. Ознакомиться с основными формами внутренних и внешних отчетов.

Курсовая работа состоит из трех глав. В первой главе работы рассмотрены понятия внутренней и внешней отчетности, пользователи бухгалтерской отчетности.

Во второй главе рассмотрены основные требования и порядок составления внутренней и внешней отчетности, рассмотрены формы внутренней отчетности.

Курсовая работа бухгалтерский баланс на примере ооо

... 6 прил. БУХГАЛТЕРСКИЙ БАЛАНС, СЧЕТА, ОТЧЕНОСТЬ, ВЫРУЧКА, АКТИВЫ, ПАССИВЫ, ПРИБЫЛЬ, СЕБЕСТОИМОСТЬ. В работе в качестве объекта исследования выступает ООО «РЕМиС» г. Краснодар. Целью данной курсовой работы является изучение бухгалтерской (финансовой) отчетности организации ...

Третья глава посвящена внешней отчетности, её основным документам, их описанию., Предметом исследования, Объектом исследования

отчетность бухгалтерский баланс пояснительный записка

Глава 1. Понятие и назначение внешней и внутренней отчетности

1.1 Понятие и состав внешней отчетности

Отчетность представляет собой совокупность показателей, отражающих результаты хозяйственной деятельности организации за отчетный период.

По видам отчетность делится на: бухгалтерскую, статистическую и оперативную.

Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета и отражает сведения по отдельным показателям хозяйственной деятельности организации как в натуральном, так и в стоимостного выражении.

Оперативная отчетность составляется на основе данных оперативного учета и содержит сведения по основным показателям за короткие промежутки времени – сутки, пятидневку, неделю, декаду, половину месяца. Сведения, содержащиеся в оперативной отчетности, используются для оперативного контроля и управлении процессами снабжения, производства и реализации продукции.

По периодичности составления различают внутригодовую и годовую отчетность. Внутригодовая отчетность включает отчетность за день, пятидневку, декаду, половину месяца, месяц, квартал и полугодие. Внутригодовую статистическую отчетность обычно называют текущей статистической отчетностью, а внутригодовую бухгалтерскую – периодической бухгалтерской отчетностью. Годовая отчетность – это отчеты за год.

По степени обобщения отчетных данных различают отчеты первичные, составляемые организациями, и сводные, обобщающие отчетность нескольких организаций соответствующей отрасли или региона. Разновидностью сводной отчетности является консолидированная отчетность, обобщающая отчет дочерних предприятий в рамках материнской компании.

Внутренняя отчетность

Основными документами, регламентирующими бухгалтерскую отчетность организации для внешних пользователей являются:

1) Федеральный закон «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ

2) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (Приказ Минфина РФ от 29.07.98 №34-н)

3) Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 (Приказ Минфина РФ от 06.07.99 №43н)

4) Приказ Минфина РФ «О формах бухгалтерской отчетности организаций» №67н от 22.07.03.

В соответствии с Федеральным законом «О бухгалтерском учете», положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, бухгалтерская отчетность состоит из:

- Бухгалтерского баланса (форма № 1);

- Отчета о прибылях и убытках (форма № 2) ;

- Отчета об изменениях капитала (форма № 3);

- Отчета о движении денежных средств (форма № 4);

- Приложения к бухгалтерскому балансу (форма № 5);

- пояснительной записки (Приложение 6);

- аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

В случае если организация самостоятельно приняла решение о проведении аудита бухгалтерской отчетности, аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности, также может быть включено в состав бухгалтерской отчетности.

Организация бухгалтерского учета в Санкт-Петербургском филиале ...

... формы предприятия 2. Учетная политика, особенности порядка ведения бухгалтерского учета 3. Учет денежных средств и расчетов 4. Учет долгосрочных инвестиций 5. Учет основных средств 6. Учет нематериальных активов 7. Учет финансовых вложений 8. Учет материально- производственных запасов 9. Учет ...

Субъекты малого предпринимательства, не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством Российской Федерации, могут принять решение о представлении бухгалтерской отчетности в объеме показателей по группам статей Бухгалтерского баланса и статьям Отчета о прибылях и убытках без дополнительных расшифровок в указанных формах и имеют право не представлять в составе бухгалтерской отчетности:

- Отчет об изменениях капитала (форма № 3),

- Отчет о движении денежных средств (форма № 4),

- Приложение к бухгалтерскому балансу (форма № 5),

- пояснительную записку

Субъекты малого предпринимательства, обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством Российской Федерации, имеют право не представлять в составе бухгалтерской отчетности:

- Отчет об изменениях капитала (форма № 3),

- Отчет о движении денежных средств (форма № 4),

- Приложение к бухгалтерскому балансу (форма № 5)

При отсутствии соответствующих данных.

Бухгалтерский баланс — представляет собой систему показателей, характеризующих финансовое положение организации по состоянию на отчетную дату. Форма бухгалтерского баланса представлена в Приложение 1.

В бухгалтерском балансе активы и обязательства должны показываться с подразделением в зависимости от срока обращения (погашения) на долгосрочные (свыше 12 месяцев после отчетной даты или обычного операционного цикла) и краткосрочные (в течение 12 месяцев после отчетной даты или обычного операционного цикла, если он превышает 12 месяцев).

Отчет о прибылях и убытках (Приложение 2) является обязательной составной частью финансовой отчетности. Основное назначение – информирование пользователей об эффективности деятельности организации. Отчет о прибылях и убытках показывает результаты деятельности организации за отчетный период (квартал, год и т.д.) и то, каким образом она получила прибыли и убытки – то есть путем сопоставления доходов и расходов.

Отчет о движении денежных средств. (Приложение 3).

В нем суммируются потоки денежных средств за отчетный период с тем, чтобы получить дополнительную информацию о результатах производственно-хозяйственной деятельности организации, ее инвестиционной и финансовой деятельности. В отчете проводится четкое разграничение между денежными средствами, формирующимися в результате нормальной производственно-хозяйственной деятельности и получаемыми от внешних источников.

Отчет отражает инвестиции в дочерние и иные хозяйственные общества, капитальные вложения в основные средства, на увеличение оборотных средств, содержит данные об изъятии денежных средств из сферы инвестиций; наконец, дает представление о деятельности организации по привлечению финансовых ресурсов для финансирования ее развития и других потребностей.

Поскольку в первом разделе отражаются все денежные поступления от производственно-хозяйственной деятельности, мы вынуждены показать здесь данные о налогах, фактически уплаченных в бюджет. В этом разделе показывают налог на добавленную стоимость и акцизы, перечисленные в бюджет, налог на прибыль и на имущество организации, подоходный налог, удержанный из заработков персонала, другие налоги, которые организация перечисляет в доходы бюджета в связи с производственно-хозяйственной деятельностью.

Бухгалтерская отчетность организации

... понятие бухгалтерской отчетности Бухгалтерская отчетность представляет собой единую систему данных о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, составляемую на основе данных бухгалтерского учета. По сути, бухгалтерская отчетность ...

Здесь же указываются денежные суммы, перечисленные в фонды социального страхования, в пенсионный фонд, иные платежи во внебюджетные фонды. Денежные средства, перечисленные в оплату процентов, штрафы, уплаченные и полученные, указываются в первом разделе отчета. Но в отличие от отчета, составленного косвенным методом, отсутствуют важные показатели, характеризующие источники финансирования, — чистую прибыль и амортизационные отчисления, изменения в оборотных средствах, в том числе образуемых за счет собственного капитала.

Каждый метод составления отчета содержит необходимую пользователю информацию. Прямой метод отражает валовые потоки денег как платежных средств. Косвенный метод содержит данные о финансовых ресурсах предприятия, их движении в виде потоков денежных средств. Выбор метода составления отчета о движении денежных средств следует оставить на усмотрение управляющих предприятием.

Отчет об изменениях капитала . При раскрытии информации о собственном капитале следует руководствоваться концепцией остаточного подхода к определению его величины, как предусмотрено Гражданским кодексом РФ и международными стандартами бухгалтерского учета. Согласно данному подходу величина собственного капитала характеризуется стоимостью его чистых активов. Форма отчета об изменениях капитала представлена в Приложении 4.

Расчет чистых активов осуществляется по балансу на основании балансовой стоимости активов и пассивов, которая может не совпадать с их рыночной стоимостью. Поэтому величина собственного капитала (чистых активов) рассматривается в широком смысле как запас прочности в случае неэффективной деятельности предприятия в будущем и является определенной гарантией защиты интересов кредиторов.

Помимо раскрытия информации о величине чистых активов и причинах ее изменения по сравнению с предыдущим периодом, в пояснениях к бухгалтерскому балансу должна содержаться информация об отдельных составляющих собственного капитала и их динамике.

Необходимость раздельного рассмотрения статей собственного капитала связана с тем, что каждая из них является характеристикой правовых и иных ограничений способности предприятия распорядиться своими активами.

В определенной степени данная информационная потребность удовлетворяется за счет отчета об изменениях капитала. Вместе с тем нуждаются в дополнительном рас крытии наиболее существенные изменения в основных элементах собственного капитала.

При анализе структуры собственного капитала целесообразно выделить две основные составляющие:

- инвестированный капитал — вложенный собственниками в предприятие;

- накопленный капитал — созданный на предприятии сверх того, что было первоначально авансировано собственниками.

Инвестированный капитал, Накопленный капитал

Приложение к бухгалтерскому балансу (Приложение 5).

Организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если исполнительный орган считает ее полезной для заинтересованных пользователей при принятии экономических решений. В ней раскрываются: динамика важнейших экономических и финансовых показателей деятельности организации за ряд лет; планируемое развитие организации; предполагаемые капитальные и долгосрочные финансовые вложения; политика в отношении заемных средств, управления рисками; деятельность организации в области научно-исследовательских и опытно-конструкторских работ (НИОКР); затраты на природоохранные мероприятия; иная информация.

Организация и ведение бухгалтерского учета на предприятиях общественного ...

... основой настоящей дипломной работы является опыт функционирования предприятия общественного питания ООО ресторана «Ласка». Производство продукции на предприятиях общественного питания как объект бухгалтерского учёта 1.1 Задачи и основы организации бухгалтерского учёта на предприятиях общественного питания Для правильного руководства деятельностью предприятий общественного питания необходимо ...

Основное назначение пояснительной записки к годовой бухгалтерской отчетности — дополнить содержание приведенных в ней форм с целью получения более полной информации о финансовом положении организации и ее месте на рынке продукции, товаров, работ, услуг.

Для реализации данной задачи должна быть обеспечена сопоставимость показателей за отчетный и предшествующий ему годы, единообразие в применяемых методах оценки отдельных, наиболее существенных видов имущества и обязательств, представленных в общей сумме валюты баланса (ф. № 1) и отчета о финансовых результатах (ф. № 2).

Существенной признается сумма, отношение которой к общему итогу соответствующих статей составляет не менее пяти процентов. Данное правило существенности необходимо применять при раскрытии и других показателей бухгалтерской отчетности.

1.2 Внутренняя отчетность

В п.2 ст.I ПБУ 4/99 указано:

«Положение не применяется при формировании отчетности, разрабатываемой организацией для внутренних целей, отчетности, составляемой для государственного статистического наблюдения, отчетной информации, представляемой кредитной организации в соответствии с ее требованиями, и составления отчетной информации для иных специальных целей, если в правилах подготовки такой отчетности и информации не предусматривается использование настоящего Положения».

Внутренняя бухгалтерская отчетность предназначена для осуществления экономического анализа финансово-хозяйственной деятельности организации в целях:

- правильности ведения предотвращения отрицательных результатов деятельности организации и определения ее внутрихозяйственных резервов;

- контроля за расходованием финансовых и материальных средств (активов) организации ее структурными подразделениями или сотрудниками;

- контроля эффективности работ структурных подразделений и сотрудников организации;

- обеспечения информацией заинтересованных внутренних и внешних пользователей (банков, инвесторов, кредиторов, покупателей, поставщиков и т.д.) для привлечения их активов;

- проверки бухгалтерского учета и т.д.

Внутренняя бухгалтерская отчетность составляется по произвольной форме на основе данных регистров бухгалтерского учета, содержащих информацию о хозяйственных операциях за определенный (отчетный) период.

Кроме того, составление внутренней отчетности, как правило, не привязано к отчетным датам по правилам бухгалтерского учета. Формы внутренней отчетности могут составляться при необходимости на любую дату (на 1-е, 5-е, 10-е и т.д. число месяца) или за любой период времени (за неделю, декаду и т.д.).

Количество и вид форм внутренней отчетности разрабатываются и утверждаются организацией самостоятельно исходя из экономической заинтересованности организации в анализе различных видов своей деятельности. Периодичность, сроки составления внутренних бухгалтерских отчетов, перечень лиц, имеющих право подписи и составления этих отчетов, утверждаются руководителем организации по согласованию с главным бухгалтером. Количество экземпляров внутренних отчетов определяется кругом заинтересованных лиц, участвующих в экономическом анализе финансово-хозяйственной деятельности организации.

Организация бухгалтерского учета в коммерческих банках на примере ...

... пользователю информации, не допуская двусмысленности в отражении позиции банка. 11. Консолидация деятельности банка - составление сводного баланса и отчетности, включая отчетность своих филиалов и отделений [16, С. 87]. Основы организации бухгалтерского учета банковской деятельности, состав информации, порядок ...

В соответствии с требованием п. 22 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного Приказом Минфина России от 29.07.1998 N 34н, содержание внутренней бухгалтерской отчетности является коммерческой тайной.

Отсутствие внутренней отчетности не влечет за собой административной или финансовой ответственности, но лишает организацию возможности полноценно управлять своей финансово-хозяйственной деятельностью, что увеличивает вероятность экономических и финансовых потерь (упущенной финансово-экономической выгоды) для организации.

1.3 Пользователи бухгалтерской (финансовой) отчетности

В условиях рыночной экономики любая коммерческая организация стремится к извлечению экономических выгод. Именно целевая направленность является существенной в деловой активности организации, это же обстоятельство признается важнейшим с точки зрения условий формирования финансовых ресурсов любой организации, ее финансового капитала. Все заинтересованные лица могут быть рассмотрены как потенциальные инвесторы.

Заинтересованными пользователями информации, формирующейся в бухгалтерском учете и отражаемой в бухгалтерской отчетности, считаются лица, имеющие какие-либо потребности в информации об организации, обладающие достаточными познаниями и навыками для того, чтобы понять, оценить и использовать эту информацию, а также желающие изучать эту информацию.

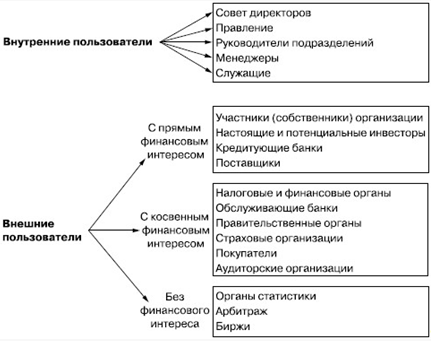

Физические и юридические лица, являющиеся пользователями информации, содержащейся в бухгалтерской отчетности, условно делятся на две основные группы – внутренние и внешние (рис. 1.1).

Внутренние пользователи

Рис. 1.1. Состав внутренних и внешних пользователей бухгалтерской отчетности

С точки зрения информационных потребностей внутренних пользователей следует отметить, что им необходима информация о текущем и перспективном финансовом состоянии организации и о финансовых результатах ее деятельности в разрезе различных отраслевых и географических сегментов. Работники заинтересованы в информации о стабильности и прибыльности работодателей; способности организации гарантировать оплату труда и сохранение рабочих мест.

Внешние пользователи в своей деятельности обособлены по отношению к данному экономическому субъекту, но нуждаются в информации о нем. Они могут иметь прямой или косвенный финансовый интерес к данной организации.

Прямой финансовый интерес пользователей, как правило, связан с уже осуществленными или планируемыми инвестициями. Пользователи с прямым финансовым интересом – это собственники, настоящие и потенциальные инвесторы, кредитующие банки, поставщики организации. Они заинтересованы в информации о рискованности и доходности предполагаемых или осуществленных ими инвестиций; возможности и целесообразности распоряжаться инвестициями; способности организации выплачивать дивиденды. Поставщики и подрядчики заинтересованы в информации о платежеспособности организации, позволяющей своевременно погасить обязательства.

Отчетность организации во внебюджетные фонды

... организационно - экономическую характеристику организации; рассмотреть нормативное регулирование отчетности во внебюджетные фонды; показать порядок и сроки предоставления отчетности по взносам во внебюджетные фонды; дать характеристику налогооблагаемой базы; определить содержание отчетов по взносам во внебюджетные фонды. Объект - ООО ...

Косвенный финансовый интерес возникает, когда у пользователей нет прямой финансовой заинтересованности в результатах деятельности организации, но в силу возложенных на них контрольных функций или хозяйственных связей их интересует отчетная информация для определения перспектив сотрудничества. К данной группе относятся налоговые и финансовые органы, которые контролируют сбор налогов и формирование бюджетов различных уровней. Они заинтересованы в информации о налогооблагаемых показателях, которые в основной своей массе формируются в бухгалтерском учете и отражаются в том числе в бухгалтерской отчетности. Обслуживающие банки и страховые организации на основании отчетных данных оценивают возможность заключения договоров по расчетно-кассовому обслуживанию и договоров страхования. Правительственные органы заинтересованы в информации по осуществлению возложенных на них функций: распределению ресурсов, регулированию экономики, разработке и реализации общегосударственной политики. Покупатели и заказчики заинтересованы в информации о продолжении деятельности организации. Аудиторские организации подтверждают достоверность бухгалтерской отчетности, а так как их услуги являются платными, то присутствует косвенный финансовый интерес в информации о финансовом положении и финансовых результатах клиентов.

Отдельную группу внешних пользователей бухгалтерской отчетности составляют пользователи без финансового интереса – органы статистики, арбитраж, биржи. Сбор и обработка отчетных данных являются обязательным атрибутом деятельности этих пользователей, возложенными на них обязанностями, выполнение которых не связано с прямым или косвенным финансовым интересом.

Информационные потребности внешних пользователей бухгалтерской отчетности в силу их многочисленности различаются. Но все внешние пользователи ориентируются, как правило, на публичную бухгалтерскую отчетность или, как ее еще называют, бухгалтерскую (финансовую) отчетность. Она доступна пользователям, не содержит сведений, относящихся к коммерческой тайне, и унифицирована по объему информации.

На основании данных бухгалтерской (финансовой) отчетности заинтересованные пользователи анализируют имущественное и финансовое положение организации, ее платежеспособность, финансовые результаты, эффективность деятельности и использования ресурсов. Таким образом, бухгалтерская (финансовая) отчетность позволяет в основном удовлетворить информационные запросы всех групп пользователей, что предъявляет особые требования к ее содержанию и порядку формирования.

1.4 Публичность бухгалтерской отчетности отчетность

Публичность бухгалтерской отчетности осуществляется организациями, перечень которых регламентирован действующим законодательством. К ним отнесены открытые акционерные общества, кредитные и страховые организации, биржи, инвестиционные и иные фонды, созданные за счет частных, общественных и государственных источников.

Публичность предполагает публикацию годовой бухгалтерской отчетности в средствах массовой информации, доступных её пользователям, либо распространение её в соответствующих изданиях (брошюрах, буклетах и иных изданиях), а также передачу органам государственной статистики по месту регистрации для предоставления заинтересованным пользователям.

Международные и российский национальные профессиональные бухгалтерские ...

... в России также существуют бухгалтерские организации, такие как ИПБА. Изложены задачи профессиональных организаций бухгалтеров, такие как: регулирование правил профессиональной деятельности, защита интересов бухгалтеров, ... и представлением финансовой отчетности во всем мире. Комитет по МСФО был создан в 1973 г. соглашением профессиональных бухгалтерских организаций из Австралии, Великобритании, ...

Годовая бухгалтерская отчетность должна быть опубликована не позднее 1 июня года, следующего за отчетным годом.

Публикации должна предшествовать аудиторская проверка с обязательным утверждением годового отчета общим собранием акционеров. Из перечня форм годовой отчетности публикации в обязательном порядке подлежат бухгалтерский баланс (форма № 1), и Отчет о финансовых результатах (счет прибылей и убытков) (форма № 2).

Такой подход принят и в международной практике, что позволяет внешним пользователям информации принять обоснованное решение при вложение капитала в данную компанию.

Бухгалтерский баланс может быть принят по сокращенной форме, содержание которой определяется самим предприятием в пределах требований, предусмотренных Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99).

Основанием предоставления бухгалтерского баланса и публикации является наличие одного из следующих показателей деятельности общества:

- Валюты баланса на конец года, не превышающей 500 000-кратный размер минимальной месячной оплаты труда, предусмотренный действующим законодательством;

- Выручки (нетто) от реализации товаров, продукции, выполненных работ и оказанных услуг за отчетный год, не превышающей 200 000-кратный размер минимальной месячной оплаты труда, установленный действующим законодательством.

Бухгалтерская отчетность публикуется в тысячах рублей, а при наличии значительных оборотов – в миллионах рублей с одним десятичным знаком.

Наряду с с публикацией годовой бухгалтерской отчетности публикуется также аудиторское заключение, суть которого должна содержать мнение (оценку) независимого аудитора (аудиторской фирмы) о ее достоверности (безусловно положительное, условно положительное, отрицательное, отказ о выражения мнения).

Внутренняя бухгалтерская отчетность не подлежит публикации, так как отнесена к коммерческой тайне. За незаконное получение и разглашение сведений, составляющих коммерческую тайну, предусмотрена уголовная ответственность.

Глава 2. Бухгалтерская отчетность предприятия

2.1 Требования, предъявляемые к внешней и внутренней бухгалтерской отчетности

Бухгалтерскую отчетность составляют организации, являющиеся юридическими лицами независимо от форм собственности, включая предприятия с иностранными инвестициями. Организации, имеющие дочерние предприятия, кроме собственной бухгалтерской отчетности, составляют также сводную (консолидированную) отчетность, включающую отчеты своих дочерних предприятий. Организации, имеющие филиалы, представительства и иные подразделения, в том числе выделенные на отдельные балансы, включают показатели деятельности этих структурных подразделений в свою бухгалтерскую отчетность.

Бухгалтерская отчетность предприятия складывается из конкретных отчетных форм, характеризующих его имущественное и финансовое положение и основные итоги финансовой деятельности за определенный период времени. Очень важно, чтобы показатели бухгалтерской отчетности давали объективную характеристику составления дел и результатов работы предприятия. Для этого необходимо, чтобы представляемая бухгалтерская отчетность отвечала определенным требованиям.

Бухгалтерский учет на предприятии СПК «Ленина»

... бухгалтерскую, статистическую и иную отчетность, установленную действующим законодательством. Финансовый год начинается 1 января и заканчивается 31 декабря. По окончании каждого года составляется годовой баланс. Годовой отчет ... привести к неэффективному использованию ресурсов хозяйства, потере дополнительных видов продукции. Таблица ... фирменные бланки, счета в банках в соответствии с действующим ...

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении и результатах деятельности предприятия, а также об имеющихся изменениях в его финансовом положении.

При формировании бухгалтерской отчетности предприятием должна быть обеспечена нейтральность содержащейся в ней информации, т. е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими. Информация не является нейтральной, если посредством отбора или формы представления она влияет на решение и оценки пользователей с целью достижения предопределенных результатов или последствий.

Бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы).

При переходе от одного отчетного периода к другому организация должна сохранять содержание и форму составляемой ею бухгалтерской отчетности. Изменения допускаются в исключительных случаях, например, при изменении вида деятельности. Существенное изменение должно быть раскрыто в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших это изменение.

По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные, минимум, за два года — отчетный и предыдущий. Если данные за предшествующий период несопоставимы с данными отчетного периода, то данные за предшествующий период подлежат корректировке. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках с указанием ее причины.

Статьи бухгалтерской отчетности, которые подлежат раскрытию и по которым отсутствуют числовые значения активов, обязательств, доходов, расходов и иных показателей, прочеркиваются или не приводятся.

В бухгалтерской отчетности допускается обособленное отражение показателей об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях. Это возможно в случае, во-первых, существенности отражаемой информации и, во-вторых, без их знания невозможна оценка финансового положения предприятия заинтересованными пользователями. В случае же несущественности этих показателей они могут приводиться в бухгалтерской отчетности общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода. При ее составлении отчетным годом является календарный год с 1 января по 31 декабря включительно. Первым отчетным годом для вновь созданных предприятий считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для предприятий, созданных после 1 октября, таким периодом является период по 31 декабря следующего года.

Бухгалтерская отчетность должна составляться на русском языке и в валюте Российской Федерации.

Каждая часть бухгалтерской отчетности должна содержать следующие данные:

- ™¦ указание отчетной даты или отчетного периода;

- ™¦ форма представления числовых показателей бухгалтерской отчетности (единицы измерения);

- ™¦ адрес.

Бухгалтерская отчетность обязательно должна быть подписана руководителем и главным бухгалтером предприятия. На предприятиях, где бухгалтерский учет ведется на договорных началах специализированной организацией (централизованной бухгалтерией) или бухгалтером со стороны, бухгалтерская отчетность подписывается руководителем этого предприятия и руководителем специализированной организации (центральной бухгалтерии), либо специалистом, ведущим бухгалтерский учет

К внутренней отчетности правомерно предъявление тех же требований, которые необходимо выполнять при ведении бухгалтерского учета и составлении отчетности для внешних пользователей.

Требования к построению и содержанию внутренней отчетности, выработанные наукой и практическим опытом, характеризуют самую суть данного элемента управленческого учета. Причем имеют значение как формальные, так и существенные требования.

Формальные требования к внутренней отчетности с краткими пояснениями:

- целесообразность – информация, обобщаемая во внутренних отчетах, должна отвечать цели, ради которой она была подготовлена;

- объективность и точность – внутренние отчеты не должны содержать субъективного мнения и предвзятых оценок, степень погрешности в отчетах не должна мешать принятию обоснованных решений.

Оперативность, быстрота представления отчетности не может не влиять на точность информации, но следует стремиться к минимизации данного фактора;

- оперативность отчетности заключается в том, что она должна представляться к сроку, когда она является необходимой для принятия решений;

- краткость – в отчетности не должно быть излишней, избыточной информации. Чем отчет меньшего объема, тем более оперативно можно осмыслить его содержание и принять нужное решение;

- сопоставимость отчетности заключается в возможности использовать отчетную информацию для работы разных центров ответственности. Отчетность должна быть сопоставима также с планами и сметами;

- адресность – внутренняя отчетность должна попасть к ответственному руководителю и другим заинтересованным лицам, но при условии соблюдения степени конфиденциальности, установленной в организации;

- эффективность – издержки на составление внутренней отчетности должны быть сопоставлены с выгодами от полученной управленческой информации.

Целью внутренней отчетности является обеспечение управленческого персонала всех уровней необходимой управленческой информацией. Требования к содержанию отчетности должны сформулировать руководители центров ответственности и другие лица, относящиеся к управленческому персоналу и заинтересованные во внутренней управленческой информации. Менеджеры должны разъяснить бухгалтерам и другим исполнителям, составляющим внутреннюю отчетность, какая информация, в каком виде и объеме, в какие сроки им необходима.

Для менеджеров имеют значение не только содержание информации, но и способы ее доставки, формы отчетности, грамотно составленные сведения. Внутренняя отчетность должна обеспечить быстрый обзор и оценку фактических результатов, их отклонений от цели, определение существующих недостатков сегодня и на будущее, выбор оптимальных вариантов управленческих решений. Разработать отчетность, позволяющую получить информацию для решения комплекса проблем, весьма не просто. Добиться удовлетворительных результатов можно только совместными усилиями руководителей и бухгалтеров, других специалистов-экономистов, плановиков и т.п.

Специальные требования к внутренней отчетности состоят в следующем:

- гибкая, но единообразная структура;

- понятность и обозримость информации;

- оптимальная частота представления;

- пригодность для анализа и оперативного контроля;

- непосредственно в отчетных формах должна приводиться первичная аналитическая информация: отклонения от целей, норм и смет доходов, ранжирование отклонений и т.п.

Гибкая, но единообразная структура отчетной информации вытекает из самой сути внутреннего управления и управленческого учета. Информация обратной связи и контроля должна иметь достаточную внутреннюю гибкость, обеспечивающую реагирование на изменяющиеся цели и потребности управляющих центрами ответственности. Вместе с тем необходимо обеспечить информационное единообразие. Система управленческого учета и внутренней отчетности не может находиться в стадии перманентного изменения. Она может меняться только дискретно в связи с существенными изменениями в характере деятельности организации.

Гибкость и единообразие внутренней управленческой информации обеспечивается тем, что на самом первичном уровне регистрации накапливается необходимый объем данных, которые затем могут отбираться и группироваться в требуемом информационном контексте. Если вы не сможете охватывать необходимые данные на этапе их ввода, то впоследствии вам будет трудно получить нужную в каждом случае информацию.

То же относится к группировке издержек. Каждый центр ответственности хочет получать отчеты, содержащие информацию для своих собственных целей. Система информации должна быть разработана так, чтобы существовало определенное единообразие данных для группировки и сравнения. Бухгалтерский учет по определению стремится к единообразию, это знает каждый бухгалтер.

Понятность и обозримость информации сводится к тому, что каждая отчетная форма должна содержать только ту информацию, которая необходима данному конкретному менеджеру. Чрезмерная детализация отчетной информации, ее перегруженность многими малосущественными показателями затрудняет понимание отчетности, ведет к использованию в управлении не той информации, которая позволила бы найти самое верное решение. По закону Паркинсона число цифр, включаемых в отчет, часто превышает пределы возможностей, обеспечиваемых отчетом.

2.2 Порядок составления и предоставления бухгалтерской отчетности

Бухгалтерская отчетность является неотъемлемым элементом всей системы бухгалтерского учета и выступает завершающим этапом учетного процесса. Это обусловливает органическое единство формирующихся в ней показателей с первичной документацией и учетными регистрами.

Бухгалтерская отчетность, по своей сущности, предназначена для удовлетворения потребностей как внутренних, так и внешних пользователей. Поэтому при ее составлении должно быть обеспечено соблюдение следующих условий:

- ™¦ полное отражение Р·Р° отчетный период всех хозяйственных операций; полное совпадение данных синтетического Рё аналитического учета Рё РёС… соответствие показателям бухгалтерской отчетности;

- ™¦ своевременная инвентаризация денежных средств, материальных ценностей Рё расчетов;

- ™¦ правильная оценка статей баланса.

Для составления бухгалтерской отчетности необходимо проделать предварительную работу, которая должна обеспечить точность и полноту включаемых в отчетные формы данных. Для этого производится тщательная сверка данных синтетического и аналитического учета, контроль за тем, чтобы ни один документ не остался вне записи в соответствующих учетных регистрах, ликвидируются расхождения в расчетах с другими организациями и лицами. При завершении годового цикла бухгалтерского учета, кроме того, проводится полная инвентаризация всех средств и расчетов для устранения возможных расхождений между > данными текущего учета и действительным фактическим состоянием средств хозяйства, производятся также заключительные годовые записи и подсчет итогов и сальдо по счетам.

Проверка учетных записей и уточнение оценки объектов бухгалтерского учета обеспечивает реальность показателей бухгалтерской отчетности. В ней объекты должны отражаться в следующей оценке:

- ™¦ нематериальные активы — РїРѕ остаточной стоимости, С‚. Рµ. РїРѕ фактическим затратам РЅР° приобретение, включая расходы РїРѕ РёС… доведению РґРѕ состояния, РІ котором РѕРЅРё РїСЂРёРіРѕРґРЅС‹ Рє использованию РІ запланированных целях, Р·Р° РјРёРЅСѓСЃРѕРј начисленной амортизации;

- ™¦ основные средства — РїРѕ остаточной стоимости, С‚. Рµ. РїРѕ фактическим затратам РёС… приобретения, сооружения Рё изготовления, Р·Р° РјРёРЅСѓСЃРѕРј начисленного РёР·РЅРѕСЃР°;

- ™¦ оборудование — РїРѕ фактической себестоимости приобретения;

- ™¦ капитальные вложения — РїРѕ фактическим затратам для застройщика (заказчика);

- ™¦ финансовые вложения — РїРѕ фактическим затратам для инвестора;

- ™¦ материальные ценности (материалы, топливо, запасные части, тара Рё РґСЂСѓРіРёРµ материальные ресурсы) — РїРѕ фактической РёС… себестоимости;

- ™¦ незавершенное производство — РїРѕ фактической или нормативной (плановой) производственной себестоимости, либо РїРѕ стоимости материальных затрат;

- ™¦ расходы будущих периодов — РІ СЃСѓРјРјРµ фактически произведенных расходов РІ отчетном периоде, РЅРѕ относящихся Рє следующим отчетным периодам;

- ™¦ готовая продукция — РїРѕ фактической или нормативной (плановой) себестоимости;

- ™¦ товары отгруженные, сданные работы Рё оказанные услуги — РїРѕ фактической или нормативной (плановой) себестоимости;

- ™¦ дебиторская задолженность — РІ СЃСѓРјРјРµ, признанной дебиторами;

- ™¦ остатки средств РїРѕ валютному счету — РІ рублях, определяемых РїРѕ РєСѓСЂСЃСѓ Центрального банка Р Р¤, действующему РЅР° последнее число отчетного периода;

- ™¦ уставный капитал — РІ размере, определенном учредительными документами;

- ™¦ резервный Рё добавочный капитал — РІ СЃСѓРјРјРµ неиспользованных средств этих РІРёРґРѕРІ капитала;

- ™¦ нераспределенная прибыль (непокрытый убыток) — РІ СЃСѓРјРјРµ нераспределенной прибыли или непокрытого убытка;

- ™¦ займы Рё кредиты — РЅР° СЃСѓРјРјСѓ фактической задолженности РїРѕ займам Рё кредитам;

- ™¦ кредиторская задолженность — РІ суммах фактических долгов кредиторам;

- ™¦ РґРѕС…РѕРґС‹ будущих периодов — РІ СЃСѓРјРјРµ, полученной РІ отчетном периоде, РЅРѕ относящейся Рє будущим отчетным периодам;

- ™¦ резервы предстоящих расходов — РІ СЃСѓРјРјРµ неиспользованных резервов Рё С‚. Рґ.

Бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, об его изменениях, а также о финансовых результатах ее деятельности. Если организация имеет филиалы, представительства и иные структурные подразделения, то она должна включать их показатели деятельности в свою отчетность.

Составленная бухгалтерская отчетность подлежит обязательному представлению:

- ™¦ собственникам (органам, уполномоченным управлять государственным имуществом; участникам, учредителям — РІ соответствии СЃ учредительными документами);

- ™¦ государственной налоговой инспекции;

- ™¦ территориальным органам государственной статистики РїРѕ месту регистрации.

Годовая бухгалтерская отчетность должна быть представлена в течение 90 дней по окончании года, а квартальная — не позднее 30 дней по окончании отчетного периода. Учредители (собственники) предприятия устанавливают в пределах этих сроков конкретную дату представления бухгалтерской отчетности.

Организация, имеющая дочерние и зависимые общества, должна составлять сводную годовую бухгалтерскую отчетность не позднее 25-го апреля следующего за отчетным года и представлять ее в порядке и сроки, установленные действующим законодательством.

Годовая бухгалтерская отчетность организации до представления в указанные адреса рассматривается и утверждается собственниками (учредителями) в порядке, установленном учредительными документами.

Годовая бухгалтерская отчетность предприятия является открытой для заинтересованных пользователей: банков, инвесторов, кредиторов, покупателей, поставщиков и др., которые могут знакомиться с годовой бухгалтерской отчетностью и получить ее копии с возмещением расходов на копирование. Организация должна обеспечить возможность для заинтересованных пользователей ознакомиться с бухгалтерской отчетностью.

В соответствии с действующим законодательством акционерные общества открытого типа, банки и другие кредитные организации, страховые организации, биржи, инвестиционные и иные фонды, созданные за счет собственных средств, обязаны публиковать годовую бухгалтерскую отчетность не позднее 1-го июня года, следующего за отчетным.

Публичность бухгалтерской отчетности заключается в ее опубликовании в газетах и журналах, доступных пользователям бухгалтерской отчетности, либо распространении среди них брошюр, буклетов и других изданий, содержащих бухгалтерскую отчетность, а также в ее передаче органам государственной статистики по месту регистрации организации.

Публикации в обязательном порядке подлежат бухгалтерский баланс и отчет о прибылях и убытках.

Публикуемая бухгалтерская отчетность подлежит обязательной аудиторской проверке и подтверждению ее достоверности независимым аудитором.

2.3 Характеристика форм внутренней отчетности

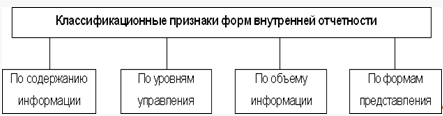

На основе внутренней отчетности принимаются решения на всех уровнях управления организацией. Важным элементом в принятии решений является время, которое проходит от получения отчета до выработки решения и претворения его в управляющие действия. Существенное значение при этом имеют доступная форма внутреннего отчета, расположение и подача соответствующей информации. Не может быть стандартного набора внутренней отчетности с едиными формами и информационной структурой. Внутренняя отчетность индивидуальна. Она отрицает шаблонный подход. Можно выделить классификационные признаки, характеризующие общие подходы к характеристике форм отчетности (рис. 2.1.).

Рис. 2.2. Классификация внутренней отчетности

По содержанию информации внутренние отчеты подразделяются на комплексные, тематические (по ключевым показателям), аналитические.

Комплексные итоговые отчеты представляются обычно за месяц или за иной отчетный период (квартал, полугодие и т.п.) и содержат информацию о выполнении планов и использовании ресурсов за данный период; представляются регулярно и отражают доходы и расходы по центрам ответственности, исполнение сметы издержек, рентабельность, движение денежных средств и иные показатели для общей оценки и контроля.

На предприятии ООО «Большое Замошье» используется «Ведомость движения продукции» (Приложение 7).

Она представляется директору предприятия за месяц. В ней отражается движение продукции в организации, которые приобретают продукцию на молокозаводе.

Тематические отчеты по ключевым показателям представляются по мере возникновения отклонений по наиболее важным для успешного функционирования показателям, таким, как объем продаж, потери от брака, недопоставки по заказам, график производства продукции и другим, не входящим в оценочные, плановым показателям, подконтрольным центру ответственности. К тематическим отчетам можно отнести «Ведомость производства продукции» (Приложение 7).

Аналитические отчеты подготавливаются только по запросам руководителей и содержат информацию, раскрывающую причины и следствия результатов по отдельным аспектам деятельности. Можно отнести, причины, влияющие на перерасход ресурсов, уровень продаж по секторам рынка, всесторонняя оценка причин изменения рентабельности, анализ рынка и использования производственной мощности, факторы риска деятельности в определенных направлениях и т.п.

По уровням управления различают оперативные отчеты, текущие и сводные отчеты. Оперативные отчеты представляются на низовом уровне управления в центрах ответственности. Они содержат подробную информацию для принятия текущих решений. Составляются еженедельно и ежемесячно.

Текущие отчеты содержат агрегированную информацию для среднего уровня управления в центрах прибыли, центрах инвестиций, составляются с периодичностью от ежемесячного до ежеквартального.

Сводные отчеты представляются для высшего управленческого персонала организации, по которым принимаются стратегические решения и осуществляются общий контроль деятельности и контроль управленческого персонала на среднем, иногда – на нижнем уровне. Периодичность колеблется от ежемесячных до ежегодных отчетов.

Оперативная информация, предназначенная для низовых центров ответственности, не должна в неизменном виде представляться на высший уровень управления. Нижний уровень – это оперативные решения по согласованию и выполнению производственных планов, использованию ресурсов подразделения. Данная информация должна обобщаться, агрегироваться в более общие показатели для представления на средний уровень управления. На высшем уровне требуется еще большая степень обобщения информации.

По объему информации внутренние отчеты подразделяются на сводки, итоговые отчеты, общие (сводные) отчеты. Сводка – это краткие сведения об отдельных показателях деятельности подразделения за короткий период, иногда за день, за неделю. Итоговые отчеты составляются за месяц или другой отчетный период. Они обобщают информацию о контролируемых показателях данного центра ответственности. Общие финансовые отчеты составляются по организации в целом и содержат информацию, соответствующую формам финансовой отчетности, приспособленным для целей внутреннего управления.

По формам представления внутренние отчеты составляются в табличной, графической или текстовой форме.

Табличная форма

Большая часть внутренней отчетной информации выражается цифровыми показателями, которые удобнее всего представлять в табличной форме. К ней все привыкли, она стала традиционной. Нужно правильно структурировать отчетные показатели, разделить их на зоны, выделить главные, требующие особого внимания, а самое важное – постараться изложить отчет на одной странице без оборота.

На предприятии ООО «Большое Замошье» вся внутренняя отчетность представляется в табличной форме.

Для пояснений к отчету может быть приложена записка с комментариями и раскрытием основных показателей.

Графическая форма, Текстовая форма

Глава 3. Внешняя отчетность как важный источник информации

3.1 Бухгалтерский баланс

Бухгалтерский баланс — представляет собой систему показателей, характеризующих финансовое положение организации по состоянию на отчетную дату.

В отечественной практике баланс обычно представляется в виде двусторонней таблицы, левая сторона которой называется активом , правая — пассивом баланса. Такое расположение частей вызывается чисто практическими соображениями и сложившимися национальными традициями.

В бухгалтерском балансе активы и обязательства должны показываться с подразделением в зависимости от срока обращения (погашения) на долгосрочные (свыше 12 месяцев после отчетной даты или обычного операционного цикла) и краткосрочные (в течение 12 месяцев после отчетной даты или обычного операционного цикла, если он превышает 12 месяцев).

При составлении баланса следует иметь в виду, что:

- данные на начало года должны соответствовать данным бухгалтерского баланса за прошлый год;

- не допускается зачет между статьями активов и пассивов, прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету;

- отдельные показатели отражаются в нетто-оценке, т.

е. за минусом регулирующих величин (амортизации, резервов и т. п.).

В бухгалтерский баланс, включены отдельные показатели, не входящие в его итоговые показатели, конкретизирующие данные по определенному бухгалтерскому счету (такие, как основные средства; нематериальные активы; финансовые вложения; дебиторская задолженность и отдельные виды обязательств).

Любой бухгалтерский баланс представляет состояние имущественной массы как группировку разнородных имущественных средств (материальных ценностей, находящихся в непосредственном владении хозяйства) и прав на эти ценности и одновременно как капитал, образованный волей определенных хозяйствующих субъектов (предпринимателей, акционеров, государства и др.), а также третьих лиц (кредиторов, инвесторов, банков и др.).

Баланс отражает состояние хозяйства в денежной оценке, в России — в рублях. В силу этого вопрос правильной оценки балансовых статей имеет исключительное значение как при построении баланса, так и для оценки деятельности хозяйства.

Средства предприятия отражаются в балансе в следующей оценке:

- основные средства — по первоначальной стоимости, т. е. по фактическим затратам их приобретения, сооружения и изготовления, за минусом износа;

- нематериальные активы — по первоначальной стоимости, т.

е. по фактическим затратам на приобретение, включая расходы по их доведению до состояния, в котором они пригодны к использованию в запланированных целях, за минусом износа;

- капитальные вложения — по фактическим затратам для застройщика (заказчика);

- оборудование — по фактической себестоимости приобретения;

- финансовые вложения (инвестиции в ценные бумаги, в уставные капиталы других предприятий, облигации, предоставленные займы и т.п.) — по фактическим затратам для инвестора;

- материальные ценности (материалы, топливо, запасные части, тара и другие материальные ресурсы) — по фактической их себестоимости;

- незавершенное производство — по фактической производственной себестоимости (в массовом и серийном производстве — по нормативной (плановой) себестоимости, или по прямым расходам, или по стоимости сырья, материалов и полуфабрикатов);

- издержки обращения — в сумме издержек, приходящихся на остаток нереализованных товаров на предприятиях торговли и общественного питания;

- расходы будущих периодов — в сумме фактически произведенных в отчетном периоде, но относящихся к следующим отчетным периодам;

- готовая продукция — по фактической или нормативной (плановой) производственной себестоимости;

- товары — по покупной стоимости;

- товары отгруженные, сданные работы и оказанные услуги — по полной фактической или нормативной (плановой) себестоимости;

- дебиторская задолженность — в сумме, признанной дебиторами;

— остатки средств по валютным счетам, другие денежные средства (включая денежные документы), ценные бумаги, дебиторская и кредиторская задолженность в иностранных валютах — в рублях, определяемых путем пересчета иностранных валют по курсу Центрального банка РФ, действующему на последнее число отчетного периода.

- уставный капитал — в размере, определенном учредительными документами;

- резервный капитал — в сумме неиспользованных средств этого капитала;

- резервы по сомнительным долгам — в сумме созданных в конце отчетного года резервов на покрытие дебиторской задолженности предприятия;

- резервы на покрытие предстоящих расходов и платежей — в сумме неиспользованных резервов;

- доходы будущих периодов — в сумме, полученной в отчетном периоде, но относящейся к следующим отчетным периодам;

- прибыль — в сумме, фактически полученной в отчетном периоде прибыли. Авансовое и фактическое использование прибыли в отчетном периоде или фактически полученный убыток отражаются в активе баланса отдельными статьями. В годовой отчетности в валюту баланса включается лишь непокрытый убыток или нераспределенная прибыль отчетного года;

- кредиторская задолженность — в суммах фактических долгов кредиторам.

3.2 Содержание отчет о прибылях и убытках

Отчет о прибылях и убытках характеризует финансовые результаты деятельности организации за отчетный период и дает возможность сопоставить их с результатами за прошлый отчетный период. Если в отчете за прошлый год содержатся показатели, методология определения которых отлична от методологии отчетного года, необходимо в соответствии с

требованиями ПБУ 4/99 пересчитать показатели за прошлый отчетный период по методологии учета данных показателей отчетного периода.

В отчете нет показателей, касающихся причитающихся к уплате налогов и других налоговых платежей в бюджет, кроме показателя о начисленной сумме налога на прибыль.

В соответствии с п. 61 Методических рекомендаций по применению главы 25 «Налог на прибыль организаций», НК РФ (Приказ МНС от 21.02.02 г.) порядок представления данных в отчете по форме № 2 зависит от признания организацией доходов доходами от обычных видов деятельности или прочих поступлений (операционные доходы, внереализационные или чрезвычайные).

Чрезвычайными считаются доходы и расходы, возникающие из фактов хозяйственной деятельности, однозначно отличных от обычной деятельности организации (стихийное бедствие, пожар, экспроприация активов и т. п.).

При самостоятельной разработке формы отчета организации вправе показатели, приведенные в разделе «расшифровка отдельных прибылей и убытков», представлять в виде расшифровок к соответствующим статьям отчета («в том числе» или «из них»).

Как минимум организация обязана раскрыть в отчете данные по группам статей, предусмотренным для отчета ПБУ 4/99:

- выручка от продажи товаров, продукции, работ, услуг за минусом налога на добавленную стоимость, акцизов и т. п. налогов и обязательных платежей (нетто-выручка);

- себестоимость проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов);

- коммерческие расходы;

- управленческие расходы;

- прибыль/убыток от продаж;

- проценты к получению;

- проценты к уплате;

- доходы от участия в других организациях;

- прочие операционные доходы и расходы;

- прочие внереализационные доходы и расходы;

- прибыль/убыток до налогообложения;

- налог на прибыль и аналогичные обязательные платежи;

- прибыль/убыток от обычной финансово-хозяйственной деятельности;

- чрезвычайные доходы и расходы;

- чистая прибыль.

Статьи отчета формируются исходя из доходов и расходов организации, исчисляемых с 1 января 2000 г. в соответствии с требованиями ПБУ 9/99 (в части доходов) и ПБУ 10/99 (в части расходов организации).

Доходы организаций за отчетный период отражаются с подразделением на общую сумму выручки, операционные доходы и внереализационные доходы, а в случае возникновения — и чрезвычайные доходы.

Выручка, операционные и внереализационные доходы (выручка от продажи продукции (товаров), выручка от выполнения работ (оказания услуг и т. п.), составляющие пять и более процентов от общей суммы доходов организации за отчетный период, показываются по каждому виду доходов в отдельности. При этом каждому из таких видов доходов должна соответствовать приходящаяся на их долю часть расходов.

3.3 Формирование пояснительной записки к бухгалтерской отчетности

В Пояснительной записке должна быть приведена информация о данных, требование о раскрытии которых определено в пункте 27 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, а также других положениях по бухгалтерскому учету (об изменениях учетной политики организации, о материально производственных запасах, основных средствах, о доходах и расходах организации, о событиях после отчетной даты и условных фактах хозяйственной жизни, об информации по аффилированным лицам, об информации по операционным и географическим сегментам и пр.) и не нашедших отражения в формах бухгалтерской отчетности.

Информацию о соответствующих данных рекомендуется включать в Пояснительную записку в виде отдельных разделов.

В Пояснительной записке подлежат раскрытию данные статей, по которым в Бухгалтерском балансе и Отчете о прибылях и убытках отражаются прочие активы, прочие кредиторы, дебиторы, иные обязательства, отдельные виды прибылей и убытков в случае их существенности. В Пояснительной записке следует привести краткую характеристику деятельности организации (обычных видов деятельности; текущей, инвестиционной и финансовой деятельности), основные показатели деятельности и факторы, повлиявшие в отчетном году на финансовые результаты деятельности организации, а также решения по итогам рассмотрения годовой бухгалтерской отчетности и распределения прибыли, оставшейся в распоряжении организации, т.е. соответствующую информацию, полезную для получения более полной и объективной картины о финансовом положении организации, финансовых результатах деятельности организации за отчетный период и изменениях в ее финансовом положении.

Организация, применяющая при налогообложении метод определения выручки от реализации продукции (работ, услуг) по мере ее оплаты, приводит отдельно данные о причитающихся налоговых платежах в бюджет, исчисленных на основе представленных налоговых расчетов, и данные, исчисленные на основе сведений о продаже товаров, продукции, работ, услуг и финансовых результатах, отраженных в бухгалтерском учете исходя из допущения временной определенности фактов хозяйственной деятельности. При этом данные о налоговых платежах, исчисленных по двум методам, приводятся в разрезе существенных видов налогов и с отражением сумм отклонений.

При изложении основных показателей деятельности может быть приведена характеристика основных средств (доля активной части основных средств, коэффициенты износа, обновления, выбытия и пр.), нематериальных активов, финансовых вложений, научно-технического уровня продукции и пр. При этом информация может быть дополнена необходимыми аналитическими таблицами, расшифровками. Рекомендуется определять тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении, их причины.

В случае необходимости в Пояснительной записке следует указывать принятый порядок расчета аналитических показателей (рентабельность, доля собственных оборотных средств и пр.).

При оценке финансового состояния на краткосрочную перспективу могут приводиться показатели оценки удовлетворительности структуры баланса (текущей ликвидности, обеспеченности собственными средствами и способности восстановления (утраты) платежеспособности).

При характеристике платежеспособности следует обратить внимание на такие показатели, как наличие денежных средств на счетах в банках, в кассе организации, убытки, просроченные дебиторскую и кредиторскую задолженность, не погашенные в срок кредиты и займы, полноту перечисления соответствующих налогов в бюджет, уплаченные (подлежащие уплате) штрафные санкции за неисполнение обязательств перед бюджетом. Также следует обратить внимание на оценку положения организации на рынке ценных бумаг и причины имевших место негативных явлений.

При оценке финансового положения на долгосрочную перспективу приводятся характеристика структуры источников средств, степень зависимости организации от внешних инвесторов и кредиторов и пр. Дается характеристика динамики инвестиций за предыдущие годы и на перспективу с определением эффективности этих инвестиций.

Кроме того, может быть приведена оценка деловой активности организации, критериями которой являются широта рынков сбыта продукции, включая наличие поставок на экспорт, репутация организации, выражающаяся, в частности, в известности клиентов, пользующихся услугами организации, и др.; степень выполнения плановых показателей, обеспечения заданных темпов их роста (снижения); уровень эффективности использования ресурсов организации. Целесообразно включение в Пояснительную записку данных о динамике важнейших экономических и финансовых показателей работы организации за ряд лет, описаний будущих капиталовложений, осуществляемых экономических мероприятий, природоохранных мероприятий и другой информации, интересующей возможных пользователей бухгалтерской отчетности.

Акционерные общества в Пояснительной записке приводят фамилии и должности членов совета директоров (наблюдательного совета), членов исполнительного органа, общую сумму выплаченного им вознаграждения. При этом описываются все виды выплаченного вознаграждения (оплата труда, премии, комиссионные и иные имущественные предоставления (льготы и привилегии)).

Акционерные общества, ценные бумаги которых обращаются на фондовом рынке, наряду с годовой бухгалтерской отчетностью, сформированной с учетом изложенного выше, составляют годовую бухгалтерскую отчетность исходя из требований Международных стандартов финансовой отчетности (МСФО), разрабатываемых Комитетом по международным стандартам финансовой отчетности, и представляют ее организатору торговли на рынке ценных бумаг, инвестору и другим заинтересованным лицам по их требованию. Указанная отчетность представляется в сроки в соответствии с Федеральным законом «О бухгалтерском учете». При этом если требование представления годовой бухгалтерской отчетности, составленной исходя из требований МСФО, определяет срок ее представления ранее установленного в соответствии с Федеральным законом «О бухгалтерском учете», то представляется годовая бухгалтерская отчетность, составленная исходя из требований МСФО, за предыдущий отчетный год. В случае обращения ценных бумаг на рынке государства, требующем представления отчетности по правилам бухгалтерского учета этого государства, бухгалтерскую отчетность организации следует составлять в соответствии с этими правилами.

Достоверность информации годовой бухгалтерской отчетности организации, если она в соответствии с законодательством Российской Федерации подлежит обязательному аудиту, подтверждается аудитором (аудиторской фирмой), имеющим лицензию на осуществление аудиторской деятельности.

Выводы

Составление бухгалтерской отчетности важно для успешного ведения деятельности любого предприятия и связано не только с подведением итогов своей хозяйственной деятельности за определенный период, но и с определением качества отношений предприятия с органами государственной власти, которые контролируют ведение в государстве любой экономической деятельности, особенно связанной с получением прибыли.

Так, в зависимости от того, насколько своевременно представляется предприятием бухгалтерская отчетность, находятся и накладываемые на предприятие штрафы, и частота и строгость проведения на нем налоговых проверок. Немаловажно и то, что своевременная и качественная бухгалтерская отчетность предприятия требуется для получения общей картины о работе юридического лица, его эффективности, финансовой стабильности и так далее. Именно поэтому бухгалтерская отчетность предприятия важна и для руководства компании, и для внешних органов.

Прежде всего, бухгалтерская отчетность, как уже говорилось, нужна самому руководству предприятия, которое на основании сведений бухгалтерской отчетности получает информацию о развитии компании, ее деятельности, помогает отчетность понять и то, достигаются ли предприятием поставленные целей. Именно на основании данных бухгалтерской отчетности руководство предприятия имеет возможность корректировать направление развитии компании, отчетность помогает совершенствовать ее маркетинговую политику, разрабатывать и совершенствовать стратегию развития предприятия.

Цели и задачи использования бухгалтерской отчетности предприятия достаточно серьезны и важны для любого юридического лица, которое стремится к максимальной экономической эффективности и финансовой стабильности. Однако для того, чтобы иметь возможность решать эти задачи, бухгалтерская отчетность предприятия должна быть составлена на высоком профессиональном уровне, с учетом требований действующего законодательства, мировых и международных стандартов.

Другой стороной, которой также необходима бухгалтерская отчетность предприятия, являются различные внешние органы. Прежде всего, речь идет о представлении бухгалтерской отчетности предприятия контролирующим государственным органам, которые на основании данных бухгалтерской отчетности определяют, насколько полно предприятие исполняет свои обязательства перед бюджетом и собственными наемными работниками. Из отчетности видно, в полном ли объеме и своевременно ли оно уплачивает различные взносы в пенсионный фонд, внебюджетные фонды социального страхования и так далее.

Наконец, бухгалтерская отчетность предприятия крайне важна и всем третьим лицам, которые заинтересованы в сотрудничестве с этим предприятием, поскольку от его финансовой стабильности, ликвидности и надежности зависит эффективность этого партнерства, а также безопасность различных вложений в развитие предприятия, а эти сведения можно найти в отчетности предприятия.

Именно на основании данных бухгалтерской отчетности банки предоставляют предприятиям кредиты. Именно на основании данных бухгалтерской отчетности инвесторы делают вложения в реализацию различных инвестиционных проектов на предприятии. Именно на основании данных бухгалтерской отчетности становится возможным привлечь необходимый акционерный капитал, потенциальных клиентов, расширить партнерскую базу.

Задачи использования бухгалтерской отчетности предприятия накладывают на ее составителей значительную ответственность. Для того, чтобы полностью соответствовать предъявленным к ней требованиям и выполнять свои функции, бухгалтерская отчетность предприятия должна быть полной, своевременной, актуальной, достоверной, сравнимой.

Список используемой литературы

1. Федеральный закон «О бухгалтерском учете» от 21.11.96г. № 129-ФЗ.

2. Приказ Минфина РФ от 09.1298 № 60н «Учетная политика организации» (ПБУ 1/98)

3. Постановление Правительства РФ от 03.03.98 №283 (в ред. от 12.07.99) Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности».

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (Приказ Минфина РФ от 29.07.98 №34-н)

5. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 (Приказ Минфина РФ от 06.07.99 №43н)

6. Приказ Минфина РФ «О формах бухгалтерской отчетности организаций» №67н от 22.07.03 г.

7. Приказ Минфина РФ от 09.12.98 г. № 60н «Учетная политика организации» (ПБУ 1/98).

8. Приказ Минфина РФ от 28.06.00 №60н «Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации»

9. Приказ МФ РФ от 13.01.2000 № 5-н «Информация по аффилированным лицам» (ПБУ 11/2000)

10. Приказ МФ РФ от 27.01.2000 № 11-н «Информация по сегментам» (ПБУ 12/2000)

11. План счетов бухгалтерского учета финансово – хозяйственной деятельности и Инструкция по его применению (Приказ Министерства финансов РФ от 31 октября 2000г. №94н).

12. Бухгалтерская (финансовая) отчетность: учеб. для студентов, обучающихся по специальности «Бхгалтерский учет, анализ и аудит» / под. ред. В.Д. Новодворского. – 2-ое издание, испр. – М.: «Омега-Л», 2010 г.

13. Бухгалтерский учет: учебник для вузов / под ред. проф. П.С. Безруких, 4-е издание. М.: Бухгалтерский учет, 2002 г.

14. Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: учеб. – М.: ТК Велби, Изд-во Проспект, 2008 г.

15. Кондраков Н.П. Бухгалтерский учет М.: ИНФРА-М, 2002 г.

16. Ковалев В.В., Патров В.В. Как читать баланс. – М.: Финансы и статистика, 1999 г.

17. Пучкова С.И. Бухгалтерская (финансовая) отчетность М.: ИД ФБК – Пресс, 2005 г.

18. Кутер М.И., Уланова И.Н. Бухгалтерская (финансовая отчетность: учеб. пособие. М.: Финансы и статистика, 2006 г.

19. Соколова Е.С., Егорова Л.И., Арабян К.К. Бухгалтерская (финансовая) отчетность: Учебно-практическое пособие / Московский государственный университет экономики, статистики и информатики. – М., 2006 г.

20. Камышанов П.И., Камышанов А.П. Бухгалтерский финансовый учет: Учебник. – М.: «Омег-А», 2005 г.

21. Журнал «Консультант бухгалтера» №6, 2008 г

22. Палий В.Ф. Палий В.В. Финансовый учет: учебное пособие. М.: ИД ФБК – Пресс 2001 г.

23. Безруких П.С. О переходе российских организаций на международные стандарты финансовой отчетности // Бухгалтерский учет. – 2001 №5

24. Ларионов А.Д. Бухгалтерская финансовая отчетность: Учебное посо-бие / А.Д. Ларионов, Н.Н. Карзаева, А.И. Нечитайло; Под ред. Ларионова А.Д. — М.: Велби, 2006. — 208 с.

25. Новодворский В.Д. Бухгалтерская отчетность организации: Учебное пособие / В.Д. Новодворский, Л.В. Пономарева. — 5-е изд.; перераб. и доп. — М.: Бухгалтерский учет, 2006. — 390 с.

26. Сорокина Е.М. Бухгалтерская и финансовая отчетность организаций: Учебное пособие / Е.М. Сорокина. — М.: Финансы и статистика, 2006. — 192 с.

27. Сотникова Л.В. Бухгалтерская отчетность организации / Л.В. Сотникова; Под ред. Бакаева А.С. — М.: ИПБР — БИНФА, 2006. — 598 с.

Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9.99), утвержденное приказом Минфина № 33н от 6 мая 1999 г.

6. Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10.99), утвержденное приказом Минфина № 33н от 6 мая 1999 г.

7. Журнал «Главбух» № 1 январь 2007г.- стр. 33-77.

8. Глушков И.Е. «Бухгалтерский (налоговый, финансовый, управленческий) учет и учетная политика на современном предприятии. Издание 13». М.: «КнигоРус»; Новосибирск: «ЭКОР-книга», 2007.- 568с.

9. Донцова Л.В., Никифорова Н.А. Комплексный анализ бухгалтерской отчетности. 4-е издание, переработанное и дополненное. М.: Издательство «Дело и Сервис», 2001. 304с.

10. Бухгалтерская (финансовая) отчетность: составление и анализ / Камышанов П.И., М.: Омега- Л, 2003. 208с.

11. Клинов Н.Н. Раскрытие информации в пояснениях к бухгалтерской отчетности / Н.Н. Клинов; Под ред. Новодворского В.Д.- М.: Бухгалтерский учет, 2003. — 270 с.

12. Кондраков Н. П. Краснова Л. П,, «Принципы бухгалтерского учёта», Москва, «ФБК Пресс»