Список используемой литературы

Приложение 1

Приложение 2

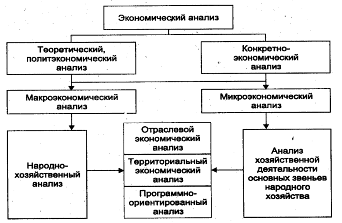

Экономический анализ как метод обоснования управленческих решений, установления взаимосвязи событий, процессов и их результатов, формирования программно-ориентированных массивов информации охватывает все стадии процесса воспроизводства, все уровни хозяйственных субъектов и направления их деятельности. Для упорядочения основных методов и методик экономического анализа необходима его научно обоснованная классификация, позволяющая выявить взаимосвязи, преемственность и обособленность разных видов анализа, т.е. его типология.

В любой отрасли научных знаний, в любой сфере человеческой деятельности (политической, межнациональной, общественной, социальной, экологической, культурно-бытовой и др.) обойтись без анализа-синтеза невозможно.

Предметом экономического анализа является вся доступная исследователю реальность, принятая в совокупности предметов и явлений, находящихся в тех или иных связях друг с другом и постоянном движении и развитии.

Также под предметом экономического анализа понимаются хозяйственные процессы предприятий, объединений, ассоциаций, социально-экономическая эффективность и конечные финансовые результаты их деятельности, складывающиеся под воздействием объективных и субъективных факторов, получающие отражение через систему экономической информации.

Значением, содержанием и предметом экономического анализа определяются и стоящие перед ним задачи. К числу важнейших из них следует отнести:

1) повышение научно-экономической обоснованности бизнес-планов и нормативов (в процессе их разработки);

2) объективное и всестороннее исследование выполнения бизнес-планов и соблюдения нормативов (по данным учета и отчетности);

3) определение экономической эффективности использования трудовых, материальных и финансовых ресурсов (отдельно и в совокупности);

4) контроль за осуществлением требований коммерческого расчета (в его полной и незавершенной форме);

5) выявление и измерение внутренних резервов (на всех стадиях производственного процесса);

6) испытание оптимальности управленческих решений (на всех ступенях иерархической лестницы).

В основе типологии анализа, прежде всего, лежат его цели, которые определяются уровнем анализируемых объектов, особенностью изучаемых явлений и процессов, направленностью анализа.

Наиболее общая классификация экономического анализа дана на рисунке.

Анализ экономических и социальных сетей

... «Perpetum Mobile». Объектом исследования являются социальные сети; предметом - актуальность и эффективность использования социальных сетей для продвижения некоммерческих проектов. При написании данной работы будут использоваться личные наблюдения и опыт автора, различные книги, статьи, ...

В ее основе лежат два признака: цель и уровень. В зависимости от цели предлагается выделять теоретический (политэкономический) анализ, задачей которого является раскрытие сущности изучаемого явления или процесса и причинно-следственных связей его изменения. При этом изучаемый объект может изучаться как результат или как фактор, влияющий на изменения других явлений. Например, можно изучать эффективность воспроизводственного процесса, ориентируясь на построение его моделей, определение факторов его изменения и условий успешного развития. А можно изучать эффективность воспроизводственного процесса как фактор повышения уровня жизни, научно-технического прогресса. Поскольку любое экономическое исследование может рассматриваться как результат и фактор, важно определить их диалектическую взаимосвязь и взаимозависимость. Теоретический анализ, как правило, завершается установлением логических моделей.

Схема экономического анализа деятельности предприятий

Конкретно-экономический анализ, во-первых, привязан к конкретным субъектам хозяйствования — отраслям, регионам, организациям и, во-вторых, предполагает количественную оценку выявленных взаимосвязей, конкретные выводы применительно к сложившимся условиям и возможностям развития анализируемого объекта. Конкретно-экономический анализ, как правило, несколько различен в зависимости от организационно-правовой формы и специализации субъектов хозяйствования.

В зависимости от уровня анализируемого объекта выделяют макроэкономический анализ, который охватывает народное хозяйство или носит межстрановой характер, и микроэкономический анализ деятельности конкретного субъекта хозяйствования — предприятия или объединения предприятий (холдинга, финансово-промышленной группы и т.п.).

Особое место занимает анализ отдельных отраслей народного хозяйства или их блоков, направленных на производство взаимозаменяемых продуктов (например, отрасли топливно-энергетического комплекса, отрасли пищевой промышленности и т.п.)

Самостоятельное значение для ряда экономических явлений и процессов имеет региональный анализ. Например, если необходимо проанализировать использование трудовых ресурсов или обеспеченность трудовыми ресурсами созданного или развивающегося комплекса производства, то анализ целесообразно вести в привязке к конкретной территории. Та же ситуация возникает, если речь идет об анализе водных ресурсов, земельных угодий и т.п.

При проведении программно-целевого анализа часто необходимо использовать различные материалы по группе отраслей и регионов. Так, если анализируется уровень жизни, оценивается социальная обеспеченность населения, приходится интегрировать данные о развитии реальных отраслей (здравоохранение, просвещение, культура и т.п.), данные о разных доходах населения, оценке потребительской корзины, социальных льготах и т.п.

Следует отметить, что для каждого направления анализу необходимо формирование специальной информации. В том случае, когда речь идет о макроэкономическом анализе, наиболее часто используется статистическая информация; при отраслевом и региональном анализе также преобладает статистическая информация; при проведении конкретно-экономического анализа отдельных субъектов хозяйствования источником информации, прежде всего, являются данные бухгалтерского (финансового и производственного) учета на конкретный период и в динамике.

Особенности финансовой деятельности субъектов хозяйствования ...

... это приводит к появлению особого вида деятельности - предпринимательства. Предпринимательство является одной из наиболее активных форм экономической деятельности. Поведение людей, как известно, обостряется, когда ... Осуществление предпринимательской деятельности без образования юридического лица несравнимо проще в смысле финансового и налогового учета, для этих субъектов предусмотрена упрощенная ...

Экономический анализ деятельности конкретных субъектов хозяйствования получил название анализа хозяйственной деятельности, а в условиях рыночной экономики и расширения их хозяйственной самостоятельности — анализ финансово-хозяйственной деятельности.

Вместе с тем все чаще для конкретных условий выделяются целевые направления анализа, что особенно важно для крупных организаций, где приходится обосновывать сложные и многонаправленные управленческие решения.

Развитие рыночной экономики рождает потребность по аналогии с бухгалтерским учетом в дифференциации анализа на внутренний управленческий и внешний финансовый анализ.

Внутренний управленческий анализ базируется на данных управленческого учета, т.е. информационно-аналитического обеспечения администрации, руководства предприятия необходимой информацией. Внешний финансовый анализ, базирующийся на данных бухгалтерской (финансовой) отчетности и учета, обслуживающего внешних пользователей информации о предприятии, проводится самостоятельными субъектами экономического анализа для подтверждения устойчивости своего финансового состояния.

Важное место в экономическом анализе занимают сравнительный анализ деятельности предприятий и функционально-экономический анализ, которые выделились в самостоятельные виды анализа по признаку применяемых приемов, методов.

Совершенствование коммерческого расчета в промышленности повышает заинтересованность одних предприятий в изучении передового опыта других. Назначение межзаводского сравнительного анализа состоит в сопоставлении достигнутых результатов хозяйственной деятельности с результатами других предприятии или объединений, в изучении причин различий в использовании производственных ресурсов, в выявлении резервов дальнейшего повышения эффективности производства. В отличие от внутризаводского анализа межзаводский анализ позволяет обобщить опыт нескольких предприятий, распространить передовой опыт на сравниваемые предприятия.

На основе его данных объективно оцениваются как плановые задания предприятий, так и достигнутые ими результаты. Содержание сравнительного анализа работы предприятий определяется целью и объектами исследования. Объектами анализа являются результаты работы производственных объединений, предприятий, производств, цехов, участков, рабочих мест, сравниваются явления, процессы, объекты одного уровня (предприятия, цехи, продукция), одного содержания (труд, техника, технология, организация), одной размерности (крупное, среднее, мелкое производство), одни и те же параметры и показатели (производительность труда, производственная мощность, себестоимость продукции).

экономический анализ финансовый управленческий

В зависимости от характеристики объектов сравнений, выпускаемой продукции, размера и типа производства может быть проведен полный анализ, охватывающий все стороны работы, или локальный анализ.

Основными условиями сопоставимости данных являются:

- соблюдение качественной однородности сравниваемых показателей, единство методики расчета показателей (например, обеспечение однородности затрат, включаемых в себестоимость продукции);

- применение единых измерителей продукции (использование единых цен на материалы и продукцию и т.д.), одинаковые географические условия и расположение по отношению к поставщикам материалов и техники и потребителям готовой продукции;

- одинаковое количество рабочих дней в сравниваемых периодах.

В процессе сравнительного анализа выявляются причины различий одних и тех же показателей, факторы, зависящие и не зависящие от предприятий, с тем, чтобы повысить объективность условий сравнения. Проведение межзаводского экономического анализа включает такие основные этапы:

Экономический анализ сельскохозяйственного предприятия

... сельскохозяйственном производстве, в том числе в изучаемом КСУП «Э/Б «Дашковка», является земля. От того, насколько эффективно используются земельные ресурсы, зависит эффективность работы всего предприятия. Для объективного анализа ... показатели специализации организации Вид продукции Товарная продукция Валовая продукция сумма, ... сельскохозяйственное предприятие «Экспериментальная база «Дашковка» по ...

- выбор предприятий и объектов сравнения;

- определение степени сопоставимости и круга сравниваемых показателей;

- сбор и обработка экономической информации об объектах, приведение показателей в сопоставимый вид:

- сравнение и анализ показателей, оценка достигнутых результатов, выявление причин расхождения по ним, и факторов, определивших величину показателей;

- обобщение результатов анализа, выводы и предложения по повышению эффективности производства на сравниваемых объектах, исчисление экономического эффекта от реализации предложений и степени влияния их на обобщающие показатели.

Выбор базы сравнения целесообразно осуществлять в такой последовательности. В первую очередь устанавливают сопоставимые показатели. К ним относятся производственная мощность, энерговооруженность, техническая

вооруженность, уровень специализации, металлоемкость или материалоемкость продукции и т.п. Во вторую очередь определяют показатели, требующие приведения их в сопоставимый вид: производительность труда, себестоимость продукции, фонд заработной платы и др.

Отраслевой анализ. Это вид анализа в широком смысле охватывает все уровни управления отраслью — от основного звена предприятия до высшего звена, охватывающего, как правило, отрасль народного хозяйства.

Отраслевой анализ в узком смысле охватывает отраслевые объединения. При проведении экономического анализа деятельности отраслевых объединений используется сводная бухгалтерская, статистическая, оперативная и специальная отчетность.

Большинство показателей сводной отчетности получают сложением показателей сводимых отчетов. Отдельные показатели сводной отчетности образуются путем исчисления средних и относительных величин на основании сводных данных (средняя выработка на одного работающего; показатели использования средств труда, предметов труда и самого труда; затраты на рубль товарной продукции; показатели, характеризующие выполнение плана и темпы роста по сравнению с предшествующим периодом и др.).

Анализ сводной отчетности не ограничивается оценкой выполнения только плановых показателей. Сводная отчетность отражает совокупные итоги работы подведомственных объединений, а также непосредственно подчиненных предприятий и организаций. Кроме сводных годовых отчетов по отдельным видам своей деятельности — основной и не основной (промышленности, капитальным вложениям, научно-исследовательским институтам), они представляют ряд дополнительных форм отчетности, обобщающих итоги работы.

Сводные отчеты составляются в основном заводским методом, т.е. путем суммирования показателей отчетов подведомственных предприятий. Однако в ряде отраслей промышленности, вырабатывающих однородную продукцию (нефть, газ, уголь, электроэнергию, цемент и др.), используется отраслевой метод.

Анализ перестраховочной деятельности в России и перспективы ее развития

... взаимоотношения его сторон не изменяются. Это указывает на то, что заключение договора перестрахования не устанавливает никаких юридических прав между страхователем и перестраховщиком. Такая разделенность ... на постоянный. И, наконец, государству гарантируется поступление налогов от страховой деятельности. Основные принципы перестрахования являются абсолютно такими же, как и для страхования. Для ...

Сводные показатели изменения себестоимости, исчисленные по отраслевому методу, отражают не только качество работы отдельных предприятий и объединений, но и изменение удельного веса продукции с различным уровнем затрат, а также влияние изменения, вызванного размещением производства.

При проведении экономического анализа работы отрасли, помимо сводных отчетов, необходимо привлекать специальную отчетность о внедрении новой техники, качестве продукции, подготовке кадров, нормирования труда, материальных ресурсах, электровооруженности труда, научной организации труда, совершенствовании управления, социальном развитии, экономическом образовании трудящихся и др.

Финансовый анализ становится объектом работы аудиторов, которые выражают свое мнение независимого эксперта о достоверности отчетности субъектов хозяйствования, соответствии ведения бухгалтерского учета установленным требованиям и финансовом состоянии предприятия, т.е. возможности реализации непрерывности деятельности и выполнения обязательств перед партнерами.

Финансовый анализ по данным финансовой отчетности проводят специализированные информационно-аналитические центры (кред-бюро), которые принимают на себя задачу обеспечения заинтересованных субъектов хозяйствования данными о финансовом состоянии организаций, стоимости акций акционерных обществ, рейтинге предприятий и особенно финансово-кредитных организаций и т.п. В этой связи появляется самостоятельное направление в подготовке специалистов бухгалтерско-финансового направления — финансовых аналитиков.

Вместе с тем специалисты все чаще обращают внимание на то, что финансовый анализ необходим не только внешним пользователям, но в первую очередь менеджерам субъекта хозяйствования. Если внешний финансовый анализ базируется на данных отчетности и характеризует финансовое состояние предприятия в целом, то финансовый анализ для внутренних нужд использует более широкую информацию, в частности должен раскрыть финансовые результаты отдельных подразделений, конкретных сегментов бизнеса организации. Он тесно переплетается с управленческим анализом, входит в его систему.

Особо следует отметить, что расширение пояснений и дополнений к бухгалтерской (финансовой) отчетности предполагает также отражение некоторых позиций управленческого анализа, что обеспечивает прозрачность отчетности.

Важной чертой внутреннего финансового анализа является его проведение в разрезе отдельных бизнес единиц и подразделений предприятия, в разрезе отдельных рынков сбыта продукции или групп клиентов.

На крупных предприятиях особое внимание при проведении финансового анализа уделяется анализу таких комплексных расходов, как управленческие, коммерческие, в том числе рекламные, т.е. отдельно дается оценка целесообразности и эффективности такого вида расходов.

Управленческий анализ является еще более развернутым. В настоящее время ведется активная дискуссия о понятии управленческого анализа, Существуют широкие трактовки управленческого учета и анализа как всей системы данных, необходимых для управления. В этом случае понятие управленческого учета практически отождествляется с информационной системой Обеспечения управления субъекта хозяйствования. Причем управленческий учет не ограничивается, только внутрихозяйственной системой информации, а включает и внешние источники информации, т.е. всю информацию, полезную для принятия решения.

При узкой трактовке управленческого учета и анализа их область часто ограничивается учетом и анализом затрат, в первую очередь себестоимости продукции.

Учитывая, что для точного учета и анализа затрат необходимо использовать данные о выпуске продукции, реальном использовании ресурсов и возможности их более полной загрузки, то управленческий учет должен быть тесно связан с производственным и базироваться на его данных.

Рассматривая экономический анализ как основной метод обоснования управленческих решений, его типологию рационально строить, ориентируясь на функции управления. Причем общие функции управления (целеполагание, программирование, координация, регулирование, оценка и стимулирование) определяют основные методики анализа, а специальные функции управления (техническая, экономическая, производственная) — направления анализа.

В зависимости от масштабов и сложности производства в субъектах хозяйствования функции управления могут детализироваться, а вместе с этим процессом появляется необходимость соответствующей детализации видов анализа.

В этой связи следует отметить, что в любой функции управления учет, контроль и анализ являются основной формой обратной связи, дающей возможность оценить реальную эффективность управляющего воздействия.

Применительно к общим функциям управления целесообразно выделять следующие виды экономического анализа:

- диагностический, позволяющий обосновать предпочтительные варианты развития;

- программный анализ — обоснование вариантов развития субъекта хозяйствования, который по существу представляет технико-экономическое обоснование развития организации;

- оценочный анализ, целью которого является оценка использования ресурсов производства и вклада отдельных участников (подразделений и работников) в общие результаты деятельности организации;

- мотивационный анализ, т.е.

оценка действенности отдельных механизмов управления предприятием (правильность учетной политики, ценообразования, систем стимулирования и т.п.).

Применительно к специальным функциям управления, как правило, выделяют:

- технико-экономический анализ, который нацелен на экономическую оценку технических решений;

- анализ основных ресурсов и условий их использования;

- анализ сбыта и материально-технического снабжения;

- инвестиционный анализ;

- анализ социальных условий и поведения работников;

- анализ эффективности финансово-хозяйственной деятельности, включая характеристики общей и частной эффективности;

- экономико-экологический анализ, связанный с охраной окружающей среды;

- экономико-правовой анализ.

Конечно, перечисленные направления анализа переплетаются, в ряде случаев перекрывают друг друга. Необходимо подчеркнуть, что они взаимообогащают друг друга, но одновременно имеют разные приоритеты в анализе в зависимости от их целевой направленности.

Вместе с тем такая детализация видов анализа дозволяет сделать важный вывод: экономический анализ и связанные с ним виды управленческой деятельности — бухгалтерский учет, контроль, статистика — являются такими подфункциями управления, которые имманентно присущи всем другим общим и специфическим функциям управления.

Наиболее принципиальным является разделение видов анализа в зависимости от их роли в процессе управления на перспективный (прогнозный, предварительный), оперативный и текущий, и оценочный (ретроспективный) по итогам деятельности* за тот или иной период. Такая классификация экономического анализа соответствует содержанию основных функций, отражающих временные этапы управления:

1) этап целеполагания (предварительного управления — функция планирования);

2) этап оперативного управления (функция организации, координации и регулирования);

3) заключительный этап управления (функция контроля) Все эти три вида анализа присутствуют в процессах управления хозяйственными объектами. В настоящее время наибольшее развитие получил ретроспективный анализ, особенно в первичных хозрасчетных звеньях народного хозяйства (предприятиях, объединениях).

Определенную специфику имеет анализ на разных стадиях воспроизводственного процесса — на стадии выбора и проектирования (НИР и ОКР) будущего производства, при подготовке производства, собственно при управлении текущим производством, на стадии обмена, распределения и потребления продукции (услуг).

Так, углубленный анализ на стадии обмена и распределения позволяет регулировать ассортиментные программы, обеспечивая своевременную реализацию продукции; анализ на стадии потребления, т.е. в процессе сервиса клиента, позволяет обосновать необходимость модернизации или обновления ассортимента производимой продукции (работ, услуг).

Наиболее специфическими являются методики анализа на стадии НИР и ОКР, когда необходимо наиболее полно сопоставить возможные варианты решений и выбрать наилучшие из них. Особо следует подчеркнуть, что решения, принимаемые на стадии НИР и ОКР, в последующемявляются вмененными расходами, изменение которых связано с существенной перестройкой производства.

В специальной литературе классификация видов экономического анализа не ограничивается двумя главными признаками по содержанию процесса и объектам управления.

Виды экономического анализа классифицируют, кроме того, по:

- субъектам, т.е. кто проводит анализ (руководство и экономические службы, собственники и органы хозяйственного управления, поставщики, покупатели, аудиторские фирмы, кредитные, финансовые органы);

- периодичности (годовой, квартальный, месячный, декадный, каждодневный, сменный анализ и разовый, непериодический анализ);

- содержанию и полноте изучаемых вопросов (полный анализ всей хозяйственной деятельности, локальный анализ деятельности отдельных подразделений, тематический анализ отдельных вопросов экономики);

- методам изучения объекта (комплексный, системный анализ, функционально-стоимостной, сравнительный, сплошной и выборочный, корреляционный анализ и т.д.);

- степени механизации и автоматизации вычислительных работ (анализ в условиях электронной обработки данных с применением различной вычислительной техники).

Важное значение имеет принцип классификации по субъектам управления, т.е. по субъектам управляющей системы. Хозяйственная деятельность, или управляемая система, включает как отдельные подсистемы, кроме непосредственно экономики, так и технику, технологию, организацию производства, организацию труда, социальные условия работы трудового коллектива и природоохранную деятельность. Комплексный экономический анализ предусматривает изучение не только экономической стороны производства, но и технической его стороны, а также социальных и природных условий и их взаимосвязей с производством. В зависимости от интересов управляющего органа аспект анализа может быть смещен в сторону каких-либо подсистем хозяйственной деятельности.

На практике отдельные виды экономического анализа в чистом виде встречаются редко, но знание важнейших принципов их организаций и методов необходимо. На каждом уровне управления каждодневно принимается множество решений, для обоснования которых используются различные виды экономического анализа. Основой принятия решений по регулированию производства является оперативный анализ, для которого характерным является «проигрывание» (экспериментирование) хозяйственных ситуаций, применение стандартных решений. Оперативный анализ используется на всех уровнях управления, но его удельный вес в общем объеме управленческих решений повышается по мере приближения непосредственно к производству, ассоциациям, предприятиям и их подразделениям.

Для более высоких уровней управленческой иерархии более характерно стратегическое управление, связанное с планированием и прогнозированием. Для решения задач стратегического управления, как правило, применяется итоговый комплексный экономический анализ отдельных объединений и предприятий, всесторонний анализ экономической перспективы их развития.

Бухгалтерский баланс является главным источником информации об имущественном положении предприятия, Он характеризует в денежном измерении финансовое состояние предприятия на определенную дату.

Бухгалтерский баланс содержит наибольший из всех форм отчетности объем информации, необходимый для анализа. В нем имеется более 80 пунктов (статей), соотношения между которыми может быть охарактеризовано более чем 1000 расчетными показателями (пропорциями).

Бухгалтерский баланс, как отчетная форма, — это характеристика хозяйственных средств предприятия по составу (актив = внеоборотные активы + оборотные активы) и источникам возникновения (пассив = собственные средства + долгосрочные и краткосрочные заемные средства).

В соотношении структур активов и пассивов бухгалтерского баланса выражается финансовое состояние предприятия.

Ограничения в бухгалтерском балансе, как источнике информации

1. Баланс историчен по своей природе и отражает то, что было на момент его составления;

2. Баланс отвечает на вопрос, что представляет собой предприятие на этот момент, но не отвечает на вопрос в результате чего это произошло;

3. Баланс есть свод моментальных данных на конец отчетного периода, но он не отражает состояние средств в течение отчетного периода (не показывает их динамики);

4. Баланс позволяет провести количественную оценку финансового состояния предприятия, но оно находится под влиянием не только факторов финансового характера, но и качественных факторов, не имеющих стоимостной оценки (политические и экономические изменения в стране, компетентность руководства, уровень подготовки персонала и т.д.);

5. Одна из главных целей деятельности коммерческого предприятия — получение прибыли, но этот показатель раскрыт в балансе не полностью.

Бухгалтерский баланс предприятия (форма № 1) служит основным источником информации для анализа финансового состояния предприятия.

Финансовое состояние предприятия

Оно характеризуется:

- обеспеченностью предприятия финансовыми ресурсами, необходимыми для его нормального функционирования;

- финансовыми взаимоотношениями его с другими юридическими и физическими лицами;

- финансовой устойчивостью предприятия;

- платежеспособностью предприятия.

Финансовое состояние отражает все стороны деятельности предприятия, так как движение любых товарно-материальных ценностей и трудовых ресурсов сопровождается образованием и расходованием денежных средств. Исходя из этого, анализ финансового состояния предприятия основывается на предварительном обобщенном анализе всех сторон хозяйственной жизни предприятия.

Основная цель анализа финансового состояния предприятия

Другие пользователи результатов анализа будут иметь свои цели и задачи анализа финансового состояния предприятия, в частности целью оценщика может быть получение ключевых параметров, дающих объективную и точную оценку финансового положения предприятия в интересах получения достоверной оценки объекта оценки.

Финансовое состояние предприятия понятие комплексное, характеризующееся системой показателей, при этом показатели должны быть разносторонними, способными дать ответ на интересующий аспект оценки разноплановым заинтересованным субъектам.

финансовое состояние предприятия оценивается показателями:

- финансовой устойчивости:

- платежеспособности.

платежеспособность является внешним проявлением финансового состояния предприятия,

Этапы анализа финансового состояния предприятия (вариант):

1. Общая оценка финансового состояния предприятия (чтение баланса);

2. Оценка финансовой устойчивости предприятия;

3. Оценка платежеспособности предприятия;

4. Диагностика вероятности возможного банкротства.

Разберем более подробно содержание работы в ходе этих этапов на конкретном практическом примере.

имеет целью

имеет своей сутью

Чтение баланса основывается

- экономической природы каждой балансовой статьи;

- характера изменения той или статьи;

- значение этих изменений для экономики предприятия.

Способы общей оценки финансового состояния предприятия:

1. Анализ непосредственно по стандартному (исходному) бухгалтерскому балансу;

2. Анализ по уплотненному сравнительному бухгалтерскому балансу в агрегированном виде;

3. Анализ по балансу с произведенной в нем корректировкой на индекс инфляции и последующим агрегированием статей в необходимом аналитическом разрезе.

Анализ непосредственно по стандартному бухгалтерскому балансу

Так, признаками «хорошего» баланса являются:

1. Валюта (итог) баланса (стр.300 или стр.700) в конце отчетного периода больше, чем в его начале;

2. Сумма собственных средств (стр.490) больше величины внеоборотных активов (стр. 190);

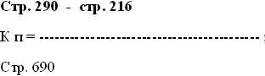

3. Общая сумма оборотных активов (стр.290) превышает величину краткосрочных обязательств (стр.690);

4. Темпы прироста оборотных активов, выше темпов прироста внеоборотных активов;

5. Собственный капитал (стр.490), превышает заемный (стр.590+стр.690) и темпы его роста выше, чем темпы роста заемного капитала;

6. Дебиторская задолженность (стр.230 + 240) и кредиторская задолженности (стр.620) примерно одинаковы и темпы их роста за отчетный период соответствуют друг другу;

7. В балансе отсутствует статьи «Непокрытый убыток».

Анализ по уплотненному сравнительному бухгалтерскому балансу в

Сравнительный аналитический баланс (бухгалтерский баланс в агрегированном виде) получают из полного, стандартного баланса путем уплотнения отдельных статей и дополнениями его показателями структуры и расчетом динамики. В результате из более чем 80 показателей в аналитическом балансе их остается около 10, что повышает его наглядность и значительно упрощает анализ.

Единой формы сравнительного аналитического баланса нет, а существует только единый подход к его составлению. В частности ученые МГТА Орлов Б.Л. и Осипов В.В. рекомендуют составлять его по следующему алгоритму (таблица 1).

Таблица 1

Схема построения аналитического баланса

| АКТИВ | ПАССИВ | ||

| Агрегированные величины баланса | Условные обозначения | Агрегированные величины баланса | Условные обозначения |

| 1. Иммобилизованные (внеоборотные) средства (стр. 190) | F | 1. Собственные средства (стр.490) | Q |

| 2. Мобильные (оборотные) средства (стр.290) | М | 2. Заемные средства (стр.590 + стр.690) | S |

| 2.1 Материальные оборотные средства (стр.210 + стр.220) | Z | 2.1 Долгосрочные кредиты и займы (стр.590) | К т |

| 2.2 Денежные средства, расчеты и прочие оборотные активы (стр.290 — (стр.210+220) | Ra | 2.2 Краткосрочные кредиты и займы (стр.610) | Kt |

| 2.3 Кредиторская задолженность, расчеты и прочие краткосрочные обязательства (стр.690 — стр.610) | Rp | ||

| БАЛАНС | В | БАЛАНС | В |

Общая оценка финансового состояния предприятия по данным сравнительного аналитического баланса включает:

1. Анализ структуры баланса;

2. Анализ динамики баланса;

3. Анализ структурной динамики баланса.

Сравнительный аналитический баланс сводит воедино и систематизирует расчеты, проводимые в процессе общей оценки финансового состояния и его изменений за отчетный период.

Схемой сравнительного баланса охватываются показатели статики и динамики финансового состояния. Сравнительный баланс фактически включает в себя показатели горизонтального и вертикального анализа, активно используемые в аналитической практике стран с рыночной экономикой.

горизонтального анализа

Все показатели сравнительного аналитического баланса разделяются на три группы: показатели структуры баланса; показатели динамики баланса; показатели структурной динамики баланса.

Показатели структуры баланса, Столбец 2., Столбец 3., Столбец 4., Столбец 5., Показатели динамики баланса.

Таблица 2 , Сравнительный аналитический баланс

|

Агрегированные величины |

Абсолютные величины, тыс. руб. | Удельные веса, % к итогу | Изменения | |||||

| На начало года | На конец года | На начало года | На конец года | В абсолютных величинах | В удельных величинах | В % к величинам на начало года | В % к изменению итога баланса | |

| АКТИВ | ||||||||

| 1. Внеоборотные активы (F) | 36668 | 46924 | 69,7 | 65,7 | 10256 | -4 | 28 | 54,5 |

| 2. Оборотные активы (М) | 15960 | 24530 | 30,3 | 34,3 | 8570 | 4 | 53,7 | 45,5 |

| 2.1 Материальные оборотные средства (Z) | 8813 | 9907 | 16,7 | 13,9 | 1094 | -2,8 | 12,4 | 5,8 |

| 2.2 Денежные средства, расчеты и прочие оборотные активы (Rа) | 7147 | 14623 | 13,6 | 20,4 | 7476 | 6,8 | 104,6 | 39,7 |

| БАЛАНС (В) | 52628 | 71454 | 100% | 100% | 18826 | — | 35,8 | 100% |

| ПАССИВ | ||||||||

| 1. Собственные средства (Q) | 30103 | 38001 | 57,2 | 53,2 | 7898 | -4 | 26,2 | 42 |

| 2. Заемные средства (S) | 22525 | 33453 | 42,8 | 46,8 | 10928 | 4 | 48,5 | 58 |

| 2.1 Долгосрочные кредиты и займы (Кт) | 5126 | 8526 | 9,7 | 11,9 | 3400 | 2,2 | 66,3 | 18 |

| 2.2 Краткосрочные кредиты и займы (Кt) | 6000 | 8734 | 11,4 | 12,2 | 2734 | 0,8 | 45,5 | 14,5 |

| 2.3 Кредиторская задолженность, расчеты и пр. к\срочные обязательства (Rр) | 11399 | 16193 | 21,7 | 22,7 | 4794 | 1 | 42 | 25,5 |

| Б А Л А Н С (В) | 52628 | 71454 | 100% | 100% | 18826 | — | 35,8 | 100% |

Столбец 6., Столбец 8

Показатели структурной динамики баланса. В сравнительном аналитическом балансе отражены в столбце 7 (изменения удельных весов агрегированных величин за отчетный период) и в столбце 9 (изменения абсолютных значений агрегированных величин в процентах к изменению итога баланса).

Столбец 7. [ai (t2): B (t2) — ai (t1): B (t1)] x100.

Столбец 8. Dai: [B (t2) — B (t1)] x100.

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния предприятия, в том числе:

1. Общую стоимость активов предприятия, равную сумме разделов один и два баланса (стр. 190 + стр.290).

2. Стоимость иммобилизованных (т.е. внеоборотных) средств (активов), равную итогу раздела один баланса (стр. 190).

3. Стоимость мобильных (оборотных) средств, равную итогу раздела баланса (стр.290).

4. Стоимость материальных оборотных средств (стр.210 + 220).

5. Общую стоимость активов предприятия, равную сумме разделов один и два баланса (стр. 190 + стр.290).

6. Общую стоимость активов предприятия, равную сумме разделов один и два баланса (стр. 190 + стр.290).

7. Общую стоимость активов предприятия, равную сумме разделов один и два баланса (стр. 190 + стр.290).

8. Стоимость иммобилизованных (т.е. внеоборотных) средств (активов), равную итогу раздела один баланса (стр. 190).

9. Стоимость мобильных (оборотных) средств, равную итогу раздела баланса (стр.290).

10. Стоимость материальных оборотных средств (стр.210 + 220).

11. Величину собственного капитала предприятия, равную итогу раздела баланса (стр.490).

12. Величину заемного капитала, равную суме итогов разделов и баланса (стр.590 +690).

13. Величину собственных средств в обороте (стр.490 — 190).

14. Рабочий капитал (стр.290 — 690).

Рассмотрим на конкретном примере, касающегося пищевого комбината (приложение № 1 и № 2), порядок построения сравнительного аналитического баланса (таблица 2) и общей оценки по нему финансового состояния.

Анализ структуры баланса

В структуре совокупных активов в отчетном периоде наблюдалось почти двукратное преобладание внеоборотных активов над оборотными несмотря на опережающий рост последних.

Превышение темпов прироста оборотных активов над темпами прироста внеоборотных активов является тенденцией положительной.

Увеличение стоимости внеоборотных активов предприятия говорит, в свою очередь, о стремлении предприятия к расширению бизнеса.

Обеспеченность собственными оборотными средствами (стр.490 — стр. 190) составила на начало отчетного периода ( — 6565 тыс. руб.) (30103 — 36668) тыс. руб., а на конец отчетного периода ( — 8923тыс. руб.) (38001-46924) тыс. руб. Эта тенденция является отрицательной, и свидетельствует о возрастающей зависимости предприятия от заемного капитала, направляемого на финансирование текущей деятельности. Доля заемного капитала в составе пассивов возросла за отчетный период с 42,8% да 46,8% (следует иметь ввиду что доля собственного капитала на должна быть меньше 50%.

Возрос удельный вес как долгосрочных, так и краткосрочных кредитов и займов на (1-2), в то же время около 22% используемых предприятием средств составляет кредиторская задолженность.

Все это говорит о не совсем оптимальной структуре пассивов предприятия.

Показатели динамики баланса

Обращает на себя внимание рост почти на 50% величины заемных средств, при увеличении всего на 26% собственного капитала. Это тенденция отрицательная. Положение предприятия усугубляет рост на 42,1% кредиторской задолженности.

Показатели структурной динамики баланса

Изменения в составе пассива баланса шли в отчетном году по пути увеличения доли заемных средств и уменьшения доли собственных средств. Предприятие к концу года приблизилось к рубежу утраты финансовой независимости.

Подводя итог оценки балансовых данных

У предприятия как на начало, так и на конец отчетного периода сумма собственных средств была меньше величины внеоборотных активов, что свидетельствует о недостатке у него средств для финансирования текущей деятельности.

В отчетном периоде собственный капитал лишь незначительно превышал заемный, темпы роста которого были в два раза больше темпов роста собственного капитала.

Все это свидетельствует о неустойчивом (предкризисном или кризисном) финансовом состоянии предприятия

Экономической сущностью финансовой устойчивости

базируется

основывается

Для экспресс-оценки финансовой устойчивости предприятия на практике обычно применяется следующая балансовая модель

Оборотные активы (стр.290) < Собственный капитал (стр.490) х 2 — Внеоборотные активы (стр. 190)

При соблюдении этого неравенства предприятие считается финансово устойчивым.

В нашем примере:

на начало анализируемого периода:

- _____15960 < 23538_______________

на конец отчетного периода:

- ______24530 < 29078_____________—

Вывод: как на начало, так и на конец отчетного периода предприятие было финансово устойчиво и финансово независимо.

Это самый простой, но и самый приблизительный способ оценки финансовой устойчивости предприятия по данным бухгалтерского баланса. Однако финансовая отчетность дает возможность проводить более точную оценку финансовой устойчивости предприятия.

Способы углубленного анализа финансовой устойчивости предприятия:

1. Оценка финансовой устойчивости предприятия по типу сложившейся на нем финансовой ситуации (с помощью системы абсолютных показателей);

2. Оценка финансовой устойчивости предприятия расчетом и анализом финансовых коэффициентов (с помощью системы относительных показателей).

Эти два подхода к оценке финансовой устойчивости предприятия могут быть использованы как в отдельности, так и в комплексе, взаимодополняя друг друга.

Анализ финансовой устойчивости предприятия по типу сложившейся на

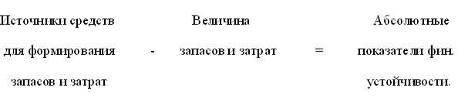

В ходе производственной деятельности на предприятии идет постоянное формирование (пополнение) запасов товарно-материальных ценностей. Для этого используют как собственный, так и заемный капитал (долго — и кратко — срочные кредиты и займы).

Анализируя степень соответствия (излишка или недостатка) средств для формирования запасов и затрат, определяют абсолютные показатели финансовой устойчивости (рис.2).

Рис.2 Алгоритм формирования показателей финансовой устойчивости

Анализ финансовой устойчивости предприятия по типу сложившейся на нем финансовой ситуации включает:

1) Расчет трех показателей оценки размеров имеющихся на предприятии источников средств для формирования запасов и затрат;

2) Расчет трех показателей оценки обеспеченности запасов и затрат, необходимых предприятию, источниками их формирования;

3) Интегрирование трехкомпонентного показателя, характеризующего тип финансовой ситуации сложившейся на предприятии и формулировании выводов.

Разберем содержании этих этапов более подробно и на конкретном примере.

I. Расчет размеров источников средств предприятия для формирования запасов и затрат

1. Наличие собственных оборотных средств для формирования запасов и затрат (Ес):

Ес = Q — F= стр.490 — стр. 190

В нашем примере:

Е с (на начало отчетного периода) = __________-6565__________ (тыс. руб.)

Ес (на конец отчетного периода) = ___________-8923__________ (тыс. руб.)

Наличие собственных и долгосрочных заемных средств для

Есд = (Q+ Kт) — F= (стр.490 + стр.590) — стр. 190

В нашем примере:

Есд (на начало отчетного периода) = _________-1439________ (тыс. руб.)

Есд (на конец отчетного периода) = __________-397_________ (тыс. руб.)

3. Общая величина основных источников формирования запасов и затрат

Е об = Е сд + К t= Е сд + стр.610

В нашем примере:

Е об (на начало отчетного периода) = ______4561_______ (тыс. руб.)

Е об (на конец отчетного периода) = ________8337_____ (тыс. руб.)

Далее по данных бухгалтерского баланса определим какие запасы и затраты (Z) необходимы были предприятию:

Z= стр.210 + стр.220

В нашем примере:

Z (на начало отчетного периода) = ________8813_______________ (тыс. руб.)

Z (на конец отчетного периода) = __________9907______________ (тыс. руб.)

II. Расчет обеспеченности запасов и затрат источниками их формирования

1. Излишек (+) или недостаток (-) собственных оборотных средств для формирования запасов и затрат (D Ес):

DЕс = Ес — Z

В нашем примере:

DЕ с (на начало отчетного периода) = _____-15378_________ (тыс. руб.)

DЕс (на конец отчетного периода) = ______-18830_________ (тыс. руб.)

2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных

DЕсд = Е сд — Z

В нашем примере:

DЕсд (на начало отчетного периода) = ________-10252________ (тыс. руб.)

DЕ сд (на конец отчетного периода) = ________-10304________ (тыс. руб.)

3. Излишек (+) или недостаток (-) общей величины основных

DЕ об = Е об — Z

В нашем примере:

D Е об (на начало отчетного периода) = _______-4252_________ (тыс. руб.)

DЕ об (на конец отчетного периода) = _______-1570__________ (тыс. руб.)

Вычисление этих трех последних расчетных показателей позволяют классифицировать степени финансовой устойчивости предприятия.

III. Определение степени финансовой устойчивости предприятия по типу сложившейся на нем финансовой ситуации:

Различают 4 степени финансовой устойчивости предприятия (типа финансовой ситуации):

1. Абсолютная финансовая устойчивость;

2. Нормальная финансовая устойчивость;

3. Неустойчивое (предкризисное) финансовое состояние;

4. Кризисное финансовое состояние.

Финансовое состояние предприятия можно считать устойчивым если оно способно:

- своевременно проводить платежи (поставщикам ресурсов, кредиторам, государству;

- финансировать свою деятельность на расширенной основе;

- переносить непредвиденные потрясения и поддерживать свою платежеспособность даже в неблагоприятных условиях.

Для оценки типа финансовой ситуации используют обобщающий трехкомпонентный показатель (Sт):

- Sт = [S (D Ec);

- S (D Ecд);

- S (D E oб)]

где:

- функция S (x) определяется: S (x) = 1 при x>

- 0;

- S (x) = 0 при x<

- 0;

- х — D Е с, D Е сд, D Е об.

1. Абсолютная финансовая устойчивость [ Sт (1, 1,1)]:

DЕ с > 0 (1)

DЕ сд > 0 (1)

DЕ об > 0 (1)

Это крайний тип финансовой устойчивости, встречается редко и означает, что в этой ситуации запасы и затраты полностью покрываются собственными оборотными средствами, то есть предприятие абсолютно не зависит от внешних источников финансирования.

Эта ситуация не может рассматриваться как идеальная, так как означает что руководство предприятия не умеет, не желает или не имеет возможности использовать источники средств для вложения в основные фонды.

1. Нормальная финансовая устойчивость [

DЕ с < 0 (0)

DЕ сд > 0 (1)

DЕ об > 0 (1)

Означает, что платежеспособность предприятия гарантирована. В этой ситуации предприятия для покрытия своих запасов и затрат использует как собственные, так и заемные средства и это нормально.

2. Неустойчивое финансовое состояние [ Sт (0, 0, 1)]:

DЕ с < 0 (0)

DЕ сд < 0 (0)

DЕ об > 0 (1)

Означает, что платежеспособность предприятия нарушена, но сохраняется реальная возможность для улучшения положения за счет пополнения источников собственных средств, а также дополнительного привлечения долго — и краткосрочных кредитов и займов.

Финансовая неустойчивость считается допустимой, если величина источников средств, привлекаемых для пополнения запасов и затрат в форме краткосрочных кредитов и займов, не превышает суммарной стоимости производственных запасов и готовой продукции.

3. Кризисное финансовое состояние [Sт (0,0,0)]:

- DЕс <

- 0 (0), DЕ сд <

- 0 (0), DЕ об <

- 0 (0)

Означает, что предприятие находится на грани банкротства, так как величина запасов и затрат не покрывается всей суммой источников обеспечения, имеющейся на предприятии. Более того, имеющиеся у предприятия денежные средства, краткосрочные финансовые вложения и дебиторская задолженность не покрывают даже его кредиторской задолженности и просроченных ссуд.

Для выхода из кризисного состояния могут быть применены следующие три возможных пути:

1. Обоснованное снижение запасов и затрат, но это обычно ведет к сокращению объемов производства и падению прибыли;

2. Ускорение оборачиваемости оборотных средств, что может быть достигнуто при внедрении новой техники и прогрессивных технологий и выпуске на этой основе более конкурентоспособной продукции, а также за счет активизации деятельности предприятия на потребительском рынке;

3. Привлечение денежных средств со стороны за счет распродажи части основных фондов, акций, переуступки прав на продукцию (кредиты и займы внешние инвесторы в этой ситуации вряд ли дадут).

Предпочтительным является второй путь в сочетании (по возможности) с первым и третьим. В нашем примере, на начало отчетного периода, сложилась следующая ситуация:

- DЕ с = _____-15378___________ тыс. руб. < 0 (0)

DЕ сд = ____-10252___________ тыс. руб. < 0 (0)

DЕ об = ____-4252___________ тыс. руб. < 0 (0)

Вывод: на начало анализируемого периода предприятие находилось в кризисном финансовом состоянии. На конец отчетного периода ситуация стала следующей:

- DЕ с = ____-18830_____________ тыс. руб. < 0 (0)

DЕ сд = _____-10304____________ тыс. руб. < 0 (0)

DЕ об = _____-1570____________ тыс. руб. < 0 (0)

Вывод: на конец анализируемого периода ситуация коренным образом не изменилась и предприятие продолжало оставаться в кризисном финансовом состоянии. Но наметилась тенденция к улучшению его за счет привлечения заемных средств.

Коэффициенты финансовой устойчивости

Оценка

Базисные величины (оптимальные величины, нормальные значения, нормальные ограничения, нормативное значение) — это критериальные значения финансовых коэффициентов, выраженные конкретным числом, неравенством или условием, доверительным интервалом, которые устанавливаются обычно опытно-статистическим путем. Они различаются по видам хозяйственной деятельности, отраслям и даже предприятиям.

Коэффициенты финансовой устойчивости предприятия характеризуют структуру используемого предприятием капитала. Их называют ещё показателями структуры капитала или коэффициентами управления источниками средств.

В аналитической практике используется около 10-15 финансовых коэффициентов финансовой устойчивости, таких как:

1. Коэффициент автономии (коэффициент независимости, коэффициент собственности, коэффициент концентрации собственного капитала, коэффициент концентрации акционерного капитала);

2. Коэффициент соотношения заемных и собственных средств (доля заемных средств, коэффициент долга, левередж);

3. Коэффициент соотношения мобильных и иммобилизованных средств;

4. Коэффициент обеспеченности собственными оборотными средствами (коэффициент обеспеченности собственными средствами, коэффициент обеспеченности чистым оборотным капиталом);

5. Коэффициент маневренности (коэффициент маневренности собственного капитала, коэффициент маневренности собственных средств);

6. Коэффициент ликвидности оборотных средств;

7. Коэффициент обеспеченности запасов и затрат источниками их формирования (коэффициент маневренности функционирующего капитала);

8. Коэффициент автономии источников формирования запасов и затрат;

9. Коэффициент имущества производственного назначения;

10. Коэффициент долгосрочного привлечения заемных средств;

11. Коэффициент краткосрочной задолженности;

12. Коэффициент кредиторской задолженности и прочих обязательств и др.

Однако все коэффициенты в ходе оценки финансовой устойчивости предприятия, как правило, не рассчитываются и не анализируются, так как некоторые из них дублируют друг друга, или дополняют друг друга, или противоречат друг другу, или в современных условиях не имеют практического значения.

Поэтому при проведении оценки финансовой устойчивости предприятия рассматриваются основные из них. А какие коэффициенты являются основными? Это зависит от предпочтений аналитика и от направленности анализа. Однозначного ответа на этот вопрос не существует.

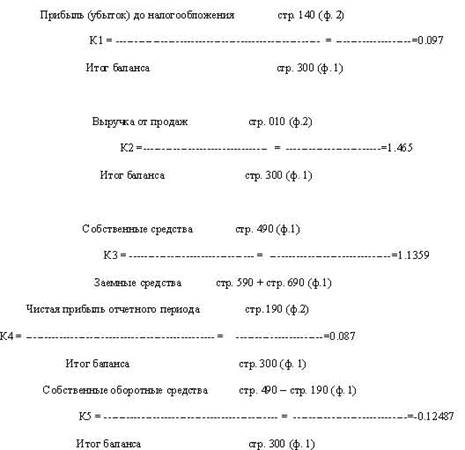

Савицкая Г.В. считает, что наиболее обобщающим показателем, характеризующим финансовую устойчивость предприятия является коэффициент соотношения заемных и собственных средств.

Колчина Н.В. и другие считают основными пять коэффициентов, в том числе коэффициенты автономии, соотношения заемных и собственных средств, обеспеченности запасов и затрат собственными средствами, маневренности, финансовой независимости.

Крейнина М.Н. и другие считают показателями имеющими самостоятельное значение коэффициент соотношения заемных и собственных средств и коэффициент обеспеченности собственными средствами.

Орлов Б.Л. и Осипов В.В. предлагают рассчитывать 11 коэффициентов финансовой устойчивости предприятия.

Для примера рассчитает наиболее распространенные коэффициенты.

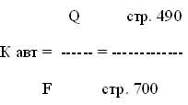

Коэффициент автономии (К авт) —

Оптимальное значение К авт > 0,5.

При таком его значении все обязательства предприятия могут быть покрыты за счет собственных средств предприятия.

Рост коэффициента означает укрепление финансовой независимости предприятия.

В нашем примере:

К авт (на начало отчетного периода) = ____________0,57___________

К авт (на конец отчетного периода) = ______________0,53__________

Выводы: расчет и оценка коэффициентов автономии показали, что предприятие обеспечено собственными средствами в пределах нормы, но за отчетный период величина коэффициента значительно уменьшилась и вплотную приблизилась к грани, за которой следует потеря предприятием финансовой независимости.

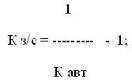

Коэффициент соотношения заемных и собственных средств (К з/с) —

Он показывает долю заемных средств в источниках финансирования предприятия, то есть это коэффициент дополняющий коэффициент автономии и находящийся с ним в следующей зависимости:

Оптимальное значение К з/с < 1. Чем меньше его значение, тем оптимальнее состав активов предприятия.

В нашем примере:

К з/с (на начало отчетного периода) = __________________0,75______

К з/с (на конец отчетного периода) = _____________0,88_____________

Выводы: значения коэффициента как на начало, так и на конец отчетного периода находится близко к верхнему пределу его оптимального значения, это говорит о том что предприятие для финансирования своей деятельности использует много заемных средств и их доля в источниках финансирования производственно-хозяйственной деятельности за отчетный период выросла, это тенденция отрицательная.

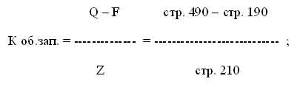

Коэффициент обеспеченности запасов и затрат собственными средствами

Он показывает способность предприятия к самофинансированию хозяйственной деятельности, к расширенному воспроизводству.

Оптимальное значение К об. зап. > 0,6 — 0,8. Чем выше его значение, тем больше степень финансовой устойчивости предприятия.

В нашем примере:

К об. зап. (на начало отчетного периода) = _________-0,81_______________

К об. зап. (наконец отчетного периода) = __________-0,98_______________

Выводы: значение коэффициента как на начало, так и на конец отчетного периода значительно меньше оптимального значения, что говорит о низкой способности предприятия к самофинансированию производственно-хозяйственной деятельности.

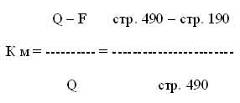

Коэффициент маневренности (К м) —

Он показывает какую долю занимают собственный капитал инвестированный в оборотные средства, в общей сумме собственного капитала, т.е. какая часть капитала предприятия вложена в наиболее мобильные активы (находится в мобильной форме).

Оптимальное значение Км > 0,2-0,5; чем ближе значение к 0,5, тем больше возможностей для финансового маневрирования.

В нашем примере:

Км (на начало отчетного периода) = _________-0,22_____________________

Км (на конец отчетного периода) = __________-0,23_____________________

Вывод: значение коэффициента маневренности показывает, что у предприятия недостаточно собственных средств вложено в наиболее мобильные активы и это отрицательно сказывается на его финансовой устойчивости.

Коэффициент финансирования (финансовой зависимости) (

Кф = Q: (Kт + Kt) = стр.490: (стр.590 + стр.690);

- Он показывает, какая часть производственно-хозяйственной деятельности финансируется за счет собственных средств. Оптимальное значение Кф > 1.

В нашем примере:

Кф (на начало отчетного периода) = ____________1,34________________

Кф (на конец отчетного периода) = ____________1,14_________________

Выводы: расчет коэффициента финансирования показал, что предприятие финансирует свою деятельность в основном за счет собственных средств, но за отчетный период этот показатель вплотную приблизился к значению за которым следует полная потеря финансовой самостоятельности.

Таким образом, расчет и оценка коэффициентов финансовой устойчивости полностью подтверждает ранее сделанный нами вывод о кризисном финансовом состоянии предприятия.

Платежеспособность предприятия

Платежеспособность является внешним проявлением финансового состояния предприятия.

Кредитоспособность предприятия

Если посмотреть на проблему несколько шире, то платежеспособность и кредитоспособность предприятия означают не только возможность расплачиваться по своим краткосрочным обязательствам с помощью ликвидных оборотных средств, но и способность одновременно продолжать свою бесперебойную деятельность.

ликвидность»,

Эти понятия на практике тесно взаимосвязаны между собой, т.к. высокий уровень ликвидности активов предприятия, как правило, предполагает его высокую платежеспособность и наоборот. В свою очередь при достаточно высоком уровне платежеспособности финансовое состояние предприятия характеризуется как устойчивое.

Однако не все так просто и однозначно. Высокий уровень платежеспособности не всегда подтверждает выгодность вложения средств в оборотные активы, в частности излишний запас товарно-материальных ценностей, затоваривание готовой продукцией, наличие безнадежной дебиторской задолженности снижают уровень ликвидности оборотных активов.

Эти негативные явления могут не получить свое отражение в бухгалтерской отчетности, поэтому к оценке уровня платежеспособности следует подходить не формально, а творчески, учитывать складывающиеся реалии, вносить поправки на реальную стоимость активов.

Уровень платежеспособности предприятия неразрывно связан с политикой управления оборотным капиталом, которая должна быть нацелена на минимизацию финансовых обязательств, их оптимизацию. Чтобы предприятию быть платежеспособным не обязательно иметь много денежных средств, но они должны быть в нужном количестве, в нужном месте и в нужное время.

Способы оценки платежеспособности предприятия:

1. Анализ ликвидности баланса;

2. Расчет и оценка коэффициентов платежеспособности;

3. Изучение денежных потоков.

Эти способы оценки взаимодополняют друг друга, но могут использоваться для оценки и изолированно.

Сутью анализа ликвидности баланса

Порядок проведения анализа ликвидности баланса.

I . Активы в зависимости от скорости превращения в денежные средства (от степени ликвидности) подразделяются на следующие группы:

А 1 — наиболее ликвидные активы

А 1 = стр.250 + стр.260

В нашем примере:

А 1 (на начало отчетного периода) = ______594_________ (тыс. руб.)

А 1 (на конец отчетного периода) = _______1576__________ (тыс. руб.)

А 2 — быстрореализуемые активы

А 2 = стр.250 + стр.270

В нашем примере:

А 2 (на начало отчетного периода) = ______6553__________ тыс. руб.

А 2 (на конец отчетного периода) = _______13047_________ тыс. руб.

А 3 — медленно реализуемые активы

А 3 = стр.210 — стр.216 + стр.220 + стр.230 + стр.140

А 3 (на начало отчетного периода) = ________8941___________ (тыс. руб.)

А 3 (на конец отчетного периода) = _________15936___________ (тыс. руб.)

А 4 — трудно реализуемые активы

А 4 = стр. 190 — стр.140

В нашем примере:

А 4 (на начало отчетного периода) = ______36071__________ (тыс. руб.)

А 4 (на конец отчетного периода) = _______40544__________ (тыс. руб.)

II. Пассивы

П 1 = стр.690 — стр.610

В нашем примере:

П 1 (на начало отчетного периода) = _________11399________ (тыс. руб.)

П 1 (на конец отчетного периода) = _________16193_________ (тыс. руб.)

П 2 — краткосрочные обязательства

П 2 = стр.610

В нашем примере:

П 2 (на начало отчетного периода) = _____6000_______ тыс. руб.

П 2 (на конец отчетного периода) = ______8734_______ тыс. руб.

П 3 — долгосрочные обязательства.

П 3 = стр.590

П 3 (на начало отчетного периода) = ______5126________ тыс. руб.

П 3 (на конец отчетного периода) = _______8526________ тыс. руб.

П 4 — постоянные пассивы

П 4 = стр.490 — стр.216

В нашем примере:

П 4 (на начало отчетного периода) = ______29634__________ тыс. руб.

П 4 (на конец отчетного периода) = _______37650__________ (тыс. руб.)

III. Для определения степени ликвидности баланса

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие степени ликвидности баланса:

1. Абсолютная ликвидность баланса, свидетельствующая о безоговорочной платежеспособности предприятия;

2. Текущая ликвидность баланса, свидетельствующая о платежеспособности или неплатежеспособности предприятия на ближайший к рассматриваемому моменту промежуток времени:

3. Перспективная ликвидность баланса — это прогноз платежеспособности на основе будущих поступлений и платежей.

Баланс считается абсолютно ликвидным

А 1 > П 1

А 2 > П 2

А 3 > П 3

А 4 < П 4

При этом необходимым условием абсолютной ликвидности баланса является соблюдение первых трех неравенств. Четвертое неравенство носит, так называемый, «балансирующий» характер и его соблюдение свидетельствует о наличии у предприятия собственных оборотных средств (Ес = Q — F), т.е. имеется минимальное условие обеспечения финансовой устойчивости.

В случае, если одно или несколько неравенств системы имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. И для установления ее степени требуется перегруппировка групп актива и пассива и сопоставления между собой сумм показателей: А 1 + А 2 с П 1 + П 2.

текущую (краткосрочную) платежеспособность

Если сохраняется неравенство А 3 > П 3, то предприятие, кроме того, сохранит платежеспособность и в болеет долгосрочной перспективе, т.е. Это неравенство характеризует перспективную ликвидность предприятия и является долгосрочным прогнозом платежеспособности.

По данным нашего примера сформулируем вывод о ликвидности баланса, а значит и степени его платежеспособности на начало и конец отчетного периода.

На начало отчетного периода:

- 594<11399 т.е. А 1 <

- П 1

- 6553 >

- 6000т.е. А 2 >

- П 2

- 8941 >

- 5126т.е. А 3 >

- П 3

- 36071 >

- 29634 т.е. А 4 >

- П 4

Вывод: Абсолютной ликвидности у предприятия нет, так как нарушено первое неравенство. А что есть? Сравним А 1 + А 2 с П 1 + П 2. А 1 + А 2 = 7147 (тыс. руб.); П 1 + П 2 = 17399 (тыс. руб.) т.е. _7147 < 17399_, значит предприятие не имеет текущей платежеспособности. Кроме того, А 4 > П 4, т.е. у предприятия наблюдается недостаток собственных оборотных средств, что неизбежно отрицательно отражается на его платежеспособности.

Однако А 3 > П 3, т.е. оно обладает перспективной ликвидностью, т.е. при благоприятном развертывании событий может быть платежеспособным в долгосрочной перспективе, средства для этого у него имеются.

На конец отчетного периода:

- 1576 <

- 16193т.е. А 1 <

- П1

- 13047 >

- 8734 т.е. А 2 >

- П 2

- 15936 >

- 8526т.е. А 3 >

- П 3

- 40544 >

- 37650т.е. А 4 >

- П 4

Вывод: на конец отчетного периода ситуация в отношении платеже — способности коренным образом не изменилась.

Анализ ликвидности баланса, выполненный по приведенной схеме относительно несложен, классический, но его результаты бывают неточны, из-за недостатка исходной информации содержащейся в бухгалтерском баланса, её приблизительности.

метод нормативных скидок

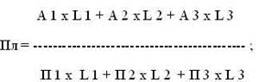

Сравнить когда баланс был ликвиднее на начало или на конец анализируемого периода, балансы разных предприятий позволяет использование общего показателя ликвидности (Пл).

где L1, L2, L3 — весовые коэффициенты групп актива и пассива баланса, имеющие усредненное значение соответственно 1,0; 0,5; 0,3.

В нашем примере:

Пл (на начало отчетного периода) = 0.41

Пл (на конец отчетного периода) = 0.56

Вывод: за отчетный период ликвидность баланса предприятия, а значит и его платежеспособность, повысились.

вычислением и анализом

Сущность анализа

Анализ основан на том, что виды оборотных средств предприятия обладают разной степенью ликвидности, в частности выделяют: абсолютно ликвидные средства — денежные средства и краткосрочные финансовые вложения; быстроликвидные средства — дебиторская задолженность; медленнореализуемые средства — запасы.

Исходя из этого, для оценки платежеспособности предприятия применяют три показателя (коэффициента), различающиеся между собой порядком включения в их расчет ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств.

Коэффициенты (показатели) платежеспособности предприятия:

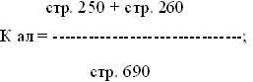

1. Коэффициент абсолютной ликвидности

Он показывает какая часть краткосрочных обязательств предприятия может быть погашена за счет имеющейся денежной наличности.

Оптимальное значение Кал > 0,2 — 0,7. Чем выше его величина, тем больше гарантии погашения долгов. Но и при его небольшом значении предприятие может быть платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток средств по объему и срокам.

В нашем примере:

К ал (на начало отчетного периода) = 0.03

К ал (на конец отчетного периода) = 0.06

Вывод: за отчетный период абсолютная платежеспособность предприятия увеличилась, но все же остается значительно ниже нормального значения. В частности наиболее срочная (кредиторская) задолженность может быть погашена предприятием в течение ______________ (дней) [при норме 1: 0,2 = 5 (дней)].

2. Коэффициент быстрой ликвидности

Показывает каковы возможности предприятия погасить краткосрочные обязательства используя абсолютно ликвидные средства и дебиторскую задолженность.

Оптимальные значения К бл > 0,8 — 1,0. Но в случае, если большую долю ликвидных средств составляет трудновзыскиваемая дебиторская задолженность, нормальный интервал повышается в 1,5 раза, если же в составе оборотных активов значительную долю занимают денежные средства и их эквиваленты (ценные бумаги), то оптимальное значение может быть ниже.

В нашем примере:

К бл (на начало отчетного периода) =0.41

К бл (на конец отчетного периода) = 0.59

Вывод: значения коэффициентов как на начало, так и на конец анализируемого периода меньше нормального значения, но имеет небольшую тенденцию к увеличению.

3. Коэффициент покрытия

Характеризует в какой степени все краткосрочные обязательства предприятия обеспечены его оборотными активами.

Оптимальное значение 1 < Кп < 2

Нижняя граница указывает, что оборотных средств достаточно, чтобы покрыть свои краткосрочные обязательства. Если же значение коэффициента ниже 1,0, то это означает, что предприятие безоговорочно неплатежеспособно. Превышение оборотных активов над краткосрочными обязательствами более чем в 2раза нежелательно и свидетельствует о нерациональном вложении своих средств и неэффективном их использовании.

В нашем примере:

Кп (на начало отчетного периода) = 0.89

К п (на конец отчетного периода) = 0.97

Вывод: как на начало, так и на конец анализируемого периода величина коэффициента покрытия меньше 1,0, а значит предприятие неплатежеспособно.

Рассмотренные нами коэффициенты платежеспособности дают разностороннюю характеристику платежеспособности предприятия, последовательно учитывая в процессе оценки различные по ликвидности активы в сопоставлении с его краткосрочными обязательствами.

У каждого коэффициента имеются свои заинтересованные пользователи. Поставщики в большей мере ориентируются на коэффициент абсолютной ликвидности, кредиторы отдают предпочтение коэффициенту быстрой ликвидности, инвесторы (держатели ценных бумаг), оценщики опираются на коэффициент покрытия. Но для более основательной оценки платежеспособности предприятия важны все три коэффициента.

Следует иметь ввиду, что эти традиционные коэффициенты платежеспособности рассчитанные по данным бухгалтерского баланса достоверны лишь при условии, что все оборотные активы, числящиеся на балансе, ликвидны. Это означает что:

- балансовые запасы могут быть превращены в денежные средства равные по сумме стоимости запасов;

- дебиторская задолженность поступает в форме денежных средств и в сроки, соответствующие срокам ее погашения.

Если состояние балансовых оборотных активов не отвечает названным требованиям, то для расчета коэффициентов промежуточной и текущей ликвидности необходима корректировка балансовой стоимости оборотных активов:

- запасы переоцениваются по возможной продажной цене;

- безнадежная дебиторская задолженность списывается, долгосрочная дебиторская задолженность из расчетов исключается.

Поэтому при принятии решений, касающихся оценки платежеспособности с помощью финансовых коэффициентов, традиционные коэффициенты быстрой ликвидности и покрытия носят лишь справочный характер.

Как уже было сказано выше, в рыночных условиях платежеспособность предприятия означает не только его способность расплачиваться по краткосрочным обязательствам с помощью ликвидных оборотных средств, но и одновременно продолжать свою деятельность.

части запасов

Положительная разница между стоимостью ликвидных оборотных активов и величиной краткосрочной задолженности должна быть не менее стоимости запасов, необходимых для продолжения бесперебойной деятельности, т.е. для обеспечения одного цикла кругооборота средств, Формирование выручки от продаж в конце цикла сопровождается формированием новых оборотных активов в форме запасов, дебиторской задолженности и денежных средств.

Это следует иметь виду оценивая платежеспособность предприятия традиционными способами.

Минэкономики РФ и Федеральная служба России по финансовому оздоровлению и банкротству (ФСФО) установили свои подходы к анализу финансового состояния предприятий. В частности, ФСФО приказом № 16 от 23.01.2001 г. утвердила «Методические указания по проведению анализа финансового состояния организаций», которые устанавливают порядок проведения сотрудниками ФСФО России анализа финансового состояния предприятий при выполнении экспертизы, проведении мониторинга.

Для проведения анализа финансового состояния предприятий рекомендуется использовать более 20 финансовых коэффициентов, несколько отличающихся от тех, что мы рассмотрели выше.

Во многих из них обязательства предприятия сопоставляются со среднемесячной выручкой от продажи продукции, этим самым горизонт прогноза сужается до одного месяца. Объясняется это, очевидно, кризисным состоянием российской экономики в условиях которого прогноз на один год уже считается долгосрочным.

Вообще же для наших переходных условий жесткие рекомендации по технологии аналитической процедуры не могут быть признаны удовлетворительными, однако аналитик не может не учитывать известные официальные установки.

Банкротство (финансовый крах, разорение) —

Процедура признания предприятия неплатежеспособным регулируется в РФ, как и в других странах с рыночной экономикой, специальным законодательством, в том числе Федеральным Законом № 127-ФЗ от 26.10.2002 г. «О несостоятельности (банкротстве)» и рядом подзаконных актов.

В законе уточнено и конкретизировано понятие банкротства. «Несостоятельность (банкротство) — признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей (налогов, сборов и др. платежей в бюджет) …»

Критерии банкротства должника:

- неисполнение обязанностей по производству указанных выше платежей в течение трех месяцев со дня наступления даты платежа;

- дело о банкротстве может быть возбуждено арбитражным судом при условии, что требования к должнику — юридическому лицу в совокупности составляют не менее ста тысяч рублей, к должнику-гражданину — не менее десяти тысяч рублей.

Разновидности несостоятельности (банкротства):

«Несчастное банкротство» —

«Ложное (корыстное) банкротство»

«Неосторожное банкротство»

Способы диагностики вероятного банкротства предприятия:

1. По официальной методике оценки финансового состояния предприятия, утвержденной Постановлением Правительства № 498 от 20.05.94 г.;

2. Интегральная оценка финансовой устойчивости с помощью многомерного дискриминантного анализа (по модели Э. Альмана);

3. Интегральная балльная оценка финансовой устойчивости предприятия;

4. Многомерный сравнительный анализ;

5. Интегральная оценка финансовой устойчивости предприятия на основе скорингового анализа и ряд других.

Первые два способа диагностики базируются на публичной бухгалтерской (финансовой) отчетности предприятия и практически наиболее часто используются для диагностики банкротства, остальные — требуют привлечения других источников информации и используются в российской практике редко.

Официальная методика

1. Коэффициента текущей ликвидности (коэффициента покрытия) (Ктл);

2. Коэффициента обеспеченности собственными средствами (К осс);

3. Коэффициента восстановления (утраты) платежеспособности [К в (у) п].

Официальная методика обязательна к применению относительно диагностики вероятного банкротства предприятий государственной (муниципальной) собственности, а также предприятий в капитале которых имеется доля такой собственности.

Анализ и оценка удовлетворительности финансового состояния предприятия осуществляется на основании данных бухгалтерского баланса за последний отчетный период. Официальная методика позволяет оценить ближайшие перспективы платежеспособности предприятия. Прогноз же платежеспособности на 2 — 5 лет может быть получен при помощи анализа бухгалтерской отчетности с использованием модели Альтмана.

Модель Альмана

Профессор Нью-Йоркского университета Эдвард Альтман в 1968 году исследовал 22 финансовых коэффициента и выбрал из них 5 для включения в окончательную модель определения кредитоспособности субъектов хозяйствования. Затем эта модель была ним и другими учеными (Лисом, Тефлером) усовершенствована, за счет уточнения удельных весов финансовых коэффициентов и количества самих коэффициентов.

Классической является пятифакторная модель Э. Альтмана образца 1968 года, имеющая вид:

Z-счет = 3,3 К1 + 1,0 К2 + 0,6 К3 + 1,4 К4 + 1,2 К 5=2.4439

где К1…К5 — показатели — аргументы, рассчитываемые по формулам:

Критерии оценки вероятности банкротства:

- если Z — счет <

- 1,8 — вероятность банкротства предприятия очень высокая;

- если Z — счет = 1,8 — 2.675 — вероятность банкротства предприятия высокая;

- если Z — счет = 2,675 — 3,0 — банкротство возможно;

- если Z — счет > 3,0 — вероятность банкротства низкая.

Итак, на практике отдельные виды экономического анализа в чистом виде встречаются редко, но знание важнейших принципов их организаций и методов необходимо. На каждом уровне управления каждодневно принимается множество решений, для обоснования которых используются различные виды экономического анализа. Основой принятия решений по регулированию производства является оперативный анализ, для которого характерным является «проигрывание» (экспериментирование) хозяйственных ситуаций, применение стандартных решений. Оперативный анализ используется на всех уровнях управления, но его удельный вес в общем объеме управленческих решений повышается по мере приближения непосредственно к производству, ассоциациям, предприятиям и их подразделениям.

Для более высоких уровней управленческой иерархии более характерно стратегическое управление, связанное с планированием и прогнозированием. Для решения задач стратегического управления, как правило, применяется итоговый комплексный экономический анализ отдельных объединений и предприятий, всесторонний анализ экономической перспективы их развития.

Из модели Альмана видно, что вероятность банкротства предприятия высокая. Предприятие находится на грани банкротства, так как величина запасов и затрат не покрывается всей суммой источников обеспечения, имеющейся на предприятии. Более того, имеющиеся у предприятия денежные средства, краткосрочные финансовые вложения и дебиторская задолженность не покрывают даже его кредиторской задолженности и просроченных ссуд.

На конец анализируемого периода ситуация не меняется и предприятие продолжает оставаться в кризисном финансовом состоянии.

Абсолютной ликвидности у предприятия нет, предприятие не имеет текущей платежеспособности. У предприятия наблюдается недостаток собственных оборотных средств, что неизбежно отрицательно отражается на его платежеспособности.

1. Баканов М.И. Теория экономического анализа: Уч. — М: Финансы и статистика, 2006

2. Басовский Л.Е. Теория экономического анализа: Уч. пос. — М: ИНФРА-М, 2005

3. Ефимова О.В. Анализ финансовой отчётности: Уч. пос. — М: Омега-Л, 2006

4. Поклад И. Теоретические основы экономического анализа. — М: Финансы, 2005

5. Савичев П.И. Экономический анализ — Орудие выявления внутрихозяйственных резервов. — М: Финансы, 2003

6. Теория экономического анализа: Уч. / Под ред. Муравьёва А.И. — М: Финансы и Статистика. 2006

БУХГАЛТЕРСКИЙ БАЛАНС

НА январь 2011 г.

Форма № 1 по ОКУД

Дата (год, месяц, число)

Организация ________________IGER____________________ по ОКПО

Идентификационный номер налогоплательщика 65236958412 ИНН

Вид деятельности __17.53 Производство нетканых текстильных материалов и изделий из них __ по ОКВЭД

Организационно-правовая форма / форма собственности: Общество с ограниченной ответственностью по ОКОПФ/ОКФС

Единица измерения: тыс. руб. / млн руб. (ненужное зачеркнуть)

Местонахождение (адрес) Челябинская обл., г. Снежинск, ул. Пищерова, д.1

Дата утверждения

Дата отправки (принятия)

| Актив |

Код показателя |

На начало отчетного года | На конец отчетного периода |

|

1. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

110 |

150 |

181 |

| Основные средства | 120 | 33 505 | 37 208 |

| Незавершенное строительство | 130 | 2 416 | 3 155 |

| Доходные вложения в материальные ценности | 135 | ||

| Долгосрочные финансовые вложения | 140 | 597 | 6 380 |

| Отложенные налоговые активы | 145 | ||

| Прочие внеоборотные активы | 150 | ||

| ИТОГО по разделу 1 | 190 | 36 668 | 46 924 |

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

210 |

8 100 |

9 125 |

|

в том числе: сырье, материалы и другие аналог. ценности |

5 605 |

5 752 |

|

| животные на выращивании и откорме | |||

| затраты в незавершенном производстве | 26 | 366 | |

| готовая продукции и товары для перепродажи | 2 000 | 2 656 | |

| товары отгруженные | |||

| расходы будущих периодов | 469 | 351 | |

| прочие запасы и затраты | |||

| НДС по приобретенным ценностям | 220 | 713 | 782 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

||

| В том числе покупатели и заказчики | |||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

6 553 |

13 047 |

| В том числе покупатели и заказчики | 3 133 | 4 857 | |

| Краткосрочные финансовые вложения | 250 | 14 | 7 |

| Денежные средства | 260 | 580 | 1 569 |

| Прочие оборотные активы | 270 | ||

| ИТОГО по разделу II | 290 | 15960 | 24530 |