В данное время Россия находится на первом, переходном, этапе развития рыночных отношений. Рыночная экономика — результат длительного исторического процесса. Задачами на данном этапе являются: достижение материально-финансовой сбалансированности народного хозяйства; изменение стереотипов создания и поведения; подготовка кадров новой формации; разработка стратегии управления.

С начала радикальных рыночных преобразований в России прошло лишь чуть более 10 лет. Естественно, за столь короткий срок объективно не могла появиться новая политика менеджмента в России.

За годы становления в современной России накопилось множество проблем, без решения которых говорить о дальнейшей интеграции в мировое сообщество нашего бизнеса было бы бессмысленным. Это проблемы: подготовки менеджеров в соответствии с мировыми стандартами; понимание сущности менеджмента российскими руководителями; неспособность принимать решения; низкий профессионализм и много ещё серьёзных, требующих большого внимания, проблем. Руководители должны исправлять недостатки, присущие отечественному рыночному механизму. Главное — конкурентоспособность. И развиваться будем в системе мирового рынка». Это и есть одна из самых серьёзных проблем в этот переходный период.

Самой большой ошибкой современных менеджеров является то, что очень мало времени уделяется вопросам общей стратегии предприятия, повышению конкурентоспособности предприятия на рынке, созданию условий для профессиональной подготовке работников, привлечению работников к управлению производством.

Цель данной курсовой работы — на основании теоретических и практических данных раскрыть антикризисную стратегию предприятия.

Задачи курсовой работы:

1. Раскрыть теоретические вопросы по антикризисному управлению предприятием.

2.Провести анализ антикризисной стратегии ФГУП «Карачевский завод «Электродеталь».

3.Предложить пути усовершенствования стратегии завода.

Объектом исследования для данной курсовой работы является ФГУП «Карачевский завод «Электродеталь», так как он до недавнего времени находился в очень трудной ситуации и для настоящей курсовой работы предоставляются обширные возможности в отношении анализа стратегии управления заводом.

1. Антикризисная стратегия предприятия

1.1 Кризис предприятия: понятие, формы, причины

Кризис в широком смысле слова означает смену повышающейся тенденции развития понижающейся. Он является неотъемлемой характеристикой рыночной экономики. Исходя из этого посыла, любое управление является антикризисным, а содержание и методы эффективного (обычного) и антикризисного управления не отличаются.

Курсовая работа антикризисное управление

... -хозяйственной деятельностью. Поэтому антикризисное управление, прежде всего, направлено на устранение и недопущение пробелов в системе распределения ресурсов и оптимизацию хозяйственной деятельности. Ранее благополучные предприятия оказываются в кризисном ...

Очевидно, что, отталкиваясь от него, сложно найти специфическое определение антикризисного управления. Следовательно, необходимо «заузить» понятие кризиса, для чего дифференцировать его фазы.

Фазы кризиса отличаются содержанием, последствиями и необходимыми мерами по их устранению.

Первая — снижение рентабельности и объемов прибыли (кризис в широком смысле).

Следствием этого является ухудшение финансового положения предприятия, сокращение источников и резервов развития. Решение проблемы может лежать как в области стратегического управления (пересмотр стратегии, реструктуризация предприятия), так и тактического (снижение издержек, повышение производительности).

Вторая — убыточность производства. Следствием служит уменьшение резервных фондов предприятия (если таковые имеются — в противном случае сразу наступает третья фаза).

Решение проблемы находится в области стратегического управления и реализуется, как правило, через реструктуризацию предприятия.

Третья — истощение или отсутствие резервных фондов. На погашение убытков предприятие направляет часть оборотных средств и тем самым переходит в режим сокращенного воспроизводства. Реструктуризация уже не может быть использована для решения проблемы, так как отсутствуют средства на ее проведение. Нужны оперативные меры по стабилизации финансового положения предприятия и изысканию средств на проведение реструктуризации. В случае непринятия таких мер или их неудачи кризис переходит в четвертую фазу.

Четвертая — неплатежеспособность. Предприятие достигло того критического порога, когда нет средств профинансировать даже сокращенное воспроизводство и (или) платить по предыдущим обязательствам. Возникает угроза остановки производства и (или) банкротства. Необходимы экстренные меры по восстановлению платежеспособности предприятия и поддержанию производственного процесса.

Таким образом, для третьей и четвертой фаз характерны нестандартные, экстремальные условия функционирования предприятия, требующие срочных вынужденных мер. Ключевым моментом здесь является наступление или приближение неплатежеспособности. Именно эта ситуация, по нашему мнению, и должна быть объектом антикризисного управления. Остановимся на определении неплатежеспособности подробнее.

Экономическая формула кризиса. Здесь рассматривается кризис как непосредственная угроза выживанию предприятия. Имеется два аспекта — внешний и внутренний.

Внешний заключается в способности предприятия мобилизовать необходимый объем оборотных средств для выполнения своих обязательств перед кредиторами — выплаты и обслуживания долгов.

Внутренний — в способности обеспечить объем оборотных средств, требуемых для ведения хозяйственной деятельности. Поддержание величины оборотных средств на соответствующем уровне осуществляется за счет денежных и эквивалентных им ресурсов предприятия. Таким образом, в экономическом смысле кризис означает, дефицит денежных средств для поддержания текущей хозяйственной (производство) и финансовой (кредиторы) потребностей в оборотных средствах.

Текущая финансовая потребность в оборотных средствах (ТФП) определяется как сумма предстоящих на момент расчета формулы выплат по возврату долгов (включая проценты по ним), а также штрафов и пени (в случае просроченных платежей) за планируемый период. Покрывается денежными средствами или приемлемыми для кредиторов по содержанию и условиям взаимозачетными операциями.

Эффективность использования оборотных средств на предприятии

... предприятий, несмотря на особенную актуальность данной проблемы. Это обусловливает проведение экономических экспериментов по совершенствованию эффективности использования оборотных средств, диктующих необходимость принципиально нового подхода, в частности, к проблемам организации оборотных средств ... Рис. 2. Кругооборот оборотных средств предприятия Кругооборот денежных средств начинается с момента ...

Текущая хозяйственная потребность в оборотных средствах (ТХП) представляет собой разницу между суммой производственных и непроизводственных расходов на планируемый период, с одной стороны, и объемом производственных запасов предприятия в пределах размеров, предусмотренных сметой, с другой. Иными словами, если по смете месячный расход сырья А составляет 10 млн. руб., тогда как на складе его имеется лишь на 8 млн., то ТХП составляет 2 млн. руб. Если же сырья на складе на 12 млн., то потребность в оборотных средствах отсутствует («отрицательной» потребности при этом не возникает).

Определение порогового значения ТХП, невозможность обеспечения которого является критическим, зависит от отраслевой принадлежности и других особенностей предприятия. Например, в химии и металлургии существует минимальный технологически допустимый объем производства, а для металлообработки нет. Объем постоянных (накладных) расходов также не может служить однозначным критерием порогового значения потребности в оборотных средствах, поскольку может быть скорректирован. ТХП покрывается денежными средствами или приемлемыми для предприятия по содержанию и условиям взаимозачетными операциями (т.е. поставкой в нужные сроки по приемлемой цене именно тех товаров и услуг, на которые и были бы потрачены денежные средства предприятия).

Денежные средства — собственно денежные и эквивалентные им средства (в настоящее время до 85% всех расчетов осуществляется взаимозачетными схемами).

Именно сумма денежных средств является показательной для определения кризисного состояния предприятия.

Во-первых, каждая взаимозачетная операция может быть достаточно легко приведена к денежной оценке (с учетом стоимостных и временных потерь).

Во- вторых, конкретные краткосрочные активы сильно отличаются по степени ликвидности. Так, дебиторская задолженность может быть безнадежной независимо от формальных сроков и обязательств по ее погашению, а запасы готовой продукции — мертвым грузом. При этом их наличие никак не обеспечивает реальной платежеспособности предприятия, которую в конечном итоге определяют именно денежные средства.

Таким образом, стандартная логика экономического и финансового расчета здесь неприменима. При расчете денежных и эквивалентных им средств предприятия принципиальное значение имеют два фактора — структура потребностей предприятия (сырье, материалы, денежные средства) и время, в течение которого эти потребности должны быть удовлетворены.

Фактор времени. Время всегда имеет экономическую цену, однако в условиях кризиса она рассчитывается на совершенно иных основаниях, чем, скажем, при анализе инвестиционного проекта. Так, просроченный платеж на сумму 500 минимальных размеров оплаты труда (МРОТ) через 3 мес. может обернуться обвалом всех обязательств предприятия, даже тех, которые должны быть погашены через несколько лет. Это обстоятельство определяет цену каждого дня из этих 90, т.е. возникает своего рода «релятивистский эффект».

Анализ внешней среды и диагностика рыночной позиции предприятия

... поставленной целью, в курсовой работе должны быть решены следующие задачи. Первая задача - раскрыть теоретические основы анализа внешней среды и диагностики рыночной позиции предприятия. Вторая задача - провести анализ внешней среды и диагностика рыночной позиции предприятия ОАО «Резинотехника». ...

Цена времени учитывается в стандартных процедурах дисконтирования, применяемых в финансовых расчетах. Эти процедуры основаны на уменьшении величины будущего денежного потока на некоторую величину, находящуюся в степенной зависимости от продолжительности ожидания поступления средств и ставки дисконтирования. Последняя учитывает темпы инфляции и плату за инвестиционный риск. Ее величина является ключевым аспектом фактора времени. Для экономик развитых стран характерны дисконтные ставки в 5-7%.

Другой важный, в том числе с психологической точки зрения, аспект фактора времени в условиях кризиса заключается в том, что у «падающего» предприятия нет будущего. Если через 3 мес. предприятие окажется ответчиком по арбитражному процессу о банкротстве, то любые планы приобретают абстрактный характер. Если предприятие преодолеет кризис, тогда у него появится будущее, причем значительно отличающееся от «докризисного», которым необходимо пожертвовать для спасения.

1.2 Этапы разработки и реализации антикризисной стратегии организации

В развитии любой организации существует вероятность наступления кризиса. Характерной особенностью рыночной экономики является то, что кризисные ситуации могут возникать на всех стадиях жизненного цикла предприятия (становление, рост, зрелость, спад).

Краткосрочные кризисные ситуации не меняют сущности предприятия как производителя прибыли, они могут быть устранены с помощью оперативных мероприятий. Если предприятие в целом неэффективно, экономический кризис приобретает затяжной характер, вплоть до банкротства. Остроту кризиса можно снизить, если учесть его особенности, вовремя распознать и увидеть его наступление. В этом отношении любое управление должно быть антикризисным, т. е. построенным на учете возможности и опасности кризиса. В антикризисном управлении решающее значение имеет стратегия управления. Когда становится явной неизбежность кризиса, невозможность его устранить или замедлить, в стратегии антикризисного управления главное внимание уделяется проблемам выхода из кризиса, все усилия сосредоточиваются на путях и средствах выхода из него.

Поиск путей выхода из экономического кризиса непосредственно связан с устранением причин, способствующих его возникновению. Проводится тщательный анализ внешней и внутренней среды бизнеса, выделяются те компоненты, которые действительно имеют значение для организации, проводится сбор и отслеживание информации по каждому компоненту и на основе оценки реального положения предприятия выясняются причины кризисного состояния. Точная, комплексная, своевременная диагностика состояния предприятия — первый этап в разработке стратегии антикризисного управления деятельностью предприятия.

Анализ внешних факторов с целью выявления причин кризиса.

При проведении анализа внешней среды большой объем полученной информации может привести лишь к путанице. Однако неполный анализ способен исказить истинное положение. Чтобы сформировать четкую и понятную картину развития ситуации, полученные результаты необходимо правильно сопоставить, свести в единое целое несколько этапов анализа:

- анализ макросреды, которую условно можно поделить на четыре сектора: политическое окружение, экономическое окружение, социальное окружение, технологическое окружение.

- анализ конкурентной среды по ее пяти основным составляющим: покупатели, поставщики, конкуренты внутри отрасли, потенциальные новые конкуренты, товары-заменители.

Получив достаточно обширную информацию о внешней среде, можно синтезировать ее методом создания сценариев. Сценарии — это реалистическое описание того, какие тенденции могут проявиться в той или иной отрасли в будущем. Обычно создается несколько сценариев, на которых затем опробуется та или иная антикризисная стратегия предприятия. Сценарии дают возможность определить наиболее важные факторы внешней среды, которые необходимо учитывать предприятию, часть из них будет находиться под прямым контролем предприятия (оно сможет либо избежать опасности, либо воспользоваться появившейся возможностью).

Разработка стратегических и оперативных мер по выводу предприятия из кризиса

... платежеспособности в зависимости от целей анализа. Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным является выполнение одного из следующих условий:[3] коэффициент ... время, в российской экономике ключевой проблемой является кризис неплатежей, и добрую половину российских предприятий следовало уже давно объявить банкротами, а полученные ...

При существовании факторов, неподвластных контролю со стороны предприятия, разрабатываемая антикризисная стратегия должна помочь предприятию максимально использовать конкурентные преимущества и в то же время минимизировать возможные потери.

Изучая внешнюю среду, менеджеры концентрируют свое внимание на выяснении, какие угрозы и какие возможности таит в себе внешняя среда. Довольно популярным способом, также применяемым для анализа внешней среды, является метод SWOT, подробно описанный в литературе по стратегическому управлению.

Анализ состояния предприятия, находящегося в кризисной ситуации.

Наряду с анализом внешней среды предприятия важно провести углубленное исследование его реального состояния. Вооруженный этим знанием и видением того, каким предприятие должно стать в будущем, менеджер может разработать достижимую антикризисную стратегию для проведения необходимых изменений.

Чем слабее настоящее положение предприятия, тем более тщательному критическому анализу должна подвергнуться его стратегия. Кризисная ситуация на предприятии — признак или слабой стратегии, или ее плохой реализации, или того и другого вместе.

Анализируя стратегию предприятия, менеджеры должны сконцентрировать свое внимание на следующих пяти моментах.

1. Эффективность текущей стратегии.

Сначала нужно попытаться определить место предприятия среди конкурентов, затем границы конкуренции (размер рынка) и группы потребителей, на которые предприятие ориентируется; наконец, функциональные стратегии в области производства, маркетинга, финансов, кадров. Оценка каждой составляющей даст нам более понятную картину стратегии предприятия, испытывающего кризис, причем оценка проводится на базе количественных показателей. К ним относятся доля предприятия на рынке, размер рынка, размер прибыли, размер кредита, объем продаж (уменьшается или увеличивается по отношению к рынку в целом) и т. д.

2. Слабость, возможности и угрозы для предприятия.

Самый удобный и опробированный способ оценки стратегического положения компании — SWOT-анализ. Сила — это то, в чем предприятие преуспело. Она может заключаться в навыках, опыте работы, ресурсах, достижениях (лучший товар, совершенная технология, лучшее обслуживание клиентов, узнаваемость товарной марки).

Слабость — это отсутствие чего-то важного в функционировании компании, того, что ей не удается в сравнении с другими. Когда сильные и слабые стороны выявлены, оба списка тщательно изучаются и оцениваются. С точки зрения формирования стратегии сильные стороны предприятия важны, поскольку они могут быть использованы как основа антикризисной стратегии. Если их недостаточно, менеджеры предприятия должны срочно создать базу, на которой эта стратегия основывается. В то же время успешная антикризисная стратегия направлена на устранение слабых сторон, которые способствовали кризисной ситуации. Рыночные возможности и угрозы также во многом определяют антикризисную стратегию предприятия. Для этого оцениваются все возможности отрасли, которые могут обеспечить потенциальную прибыльность предприятия, и угрозы, отрицательно воздействующие на предприятие. Возможности и угрозы не только влияют на состояние предприятия, но и указывают, какие стратегические изменения надо предпринять. Антикризисная стратегия должна учитывать перспективы, которые соответствуют возможностям и обеспечивают защиту от угроз. Важной частью SWOT-анализа является оценка сильных и слабых сторон предприятия, его возможностей и угроз, а также выводы о необходимости тех или иных стратегических изменений.

Виды стратегий в инновационной деятельности

... случаях имеются цели (объекты стратегии) и средства, с помощью которых достигаются поставленные цели (принимаются решения). Четко сформулированная стратегия важна для продвижения новшеств. инновационная стратегия миссия Глава 1. Понятие и виды инновационных стратегий 1.1 Понятие и значение инновационной стратегии Слово «стратегия» произошло ...

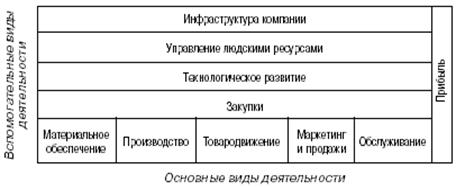

3. Конкурентоспособность цен и издержек предприятия.

Должно быть известно, как цены и затраты предприятия соотносятся с ценами и затратами конкурентов. В этом случае используется стратегический анализ издержек. Метод, которым осуществляется этот анализ, называется «цепочкой ценностей» (рисунок 1).

Рисунок 1. — Цепочка ценностей

Цепочка ценностей отражает процесс создания стоимости товара/услуги и включает в себя различные виды деятельности и прибыль. Связи между этими видами деятельности могут стать важным источником преимуществ предприятия. Каждый вид деятельности в этой цепочке связан с затратами и, в свою очередь, с активами предприятия. Соотнося производственные издержки и активы с каждым отдельным видом деятельности в цепочке, можно оценить затраты по ним. Кроме того, на цены и издержки предприятия влияет деятельность поставщиков и конечных потребителей. Менеджеры должны хорошо понимать весь процесс создания стоимости, поэтому необходимо принимать во внимание цепочку ценностей поставщиков и конечных потребителей. Процесс определения издержек по каждому виду деятельности утомителен и сложен, но он дает возможность лучше понять структуру затрат предприятия. Кроме того, необходимо провести сравнительную оценку издержек предприятия и издержек его конкурентов по основным видам деятельности. Таким образом можно выявить наилучшую практику выполнения определенного вида деятельности, наиболее эффективный способ минимизации издержек и на основе полученного анализа приступить к повышению конкурентоспособности предприятия по издержкам.

4. Оценка прочности конкурентной позиции предприятия.

Оценка конкурентоспособности предприятия по издержкам необходима, но недостаточна. Прочность позиции предприятия (насколько слаба или сильна) по отношению к основным конкурентам оценивается по таким важным показателям, как качество товара, финансовое положение, технологические возможности, продолжительность товарного цикла. Оценки показывают положение предприятия в сравнении таким образом, где она слаба и где сильна, и по отношению к какому конкуренту.

Деятельность антикризисного управляющего

... предприятия в целом, в выработке стратегии его дальнейшего развития. Только определившись с долгосрочными целями, выработав критерии оценки результата, можно помочь предприятию в решении его проблем. Антикризисный управляющий, систематизируя информацию о деятельности ... с деятельностью общества9. Рост уровня доходов населения Проанализировав таблицу 1, антикризисный управляющий построил таблицу ...

5. Выявление проблем, вызвавших кризис на предприятии.

Менеджеры изучают все результаты по состоянию предприятия на момент кризиса и определяют, на чем надо сосредоточить внимание. Данные, полученные при исследовании кризисного состояния предприятия, можно систематизировать и представить в следующем виде.

Без четкой формулировки проблем, вызвавших кризис на предприятии, без их осознания нельзя приступить к разработке антикризисных мероприятий предприятия. Либо в стратегию вносятся небольшие изменения, либо стратегия полностью пересматривается и разрабатывается новая.

Пересмотр миссии и системы целей предприятия.

Следующим, не менее важным этапом стратегического антикризисного планирования является корректировка миссии предприятия и системы целей.

Анализ состояния предприятия, находящегося в кризисной ситуации.

1. Стратегические показатели деятельности предприятия (доля на рынке, объем продаж уменьшается/увеличивается, размер прибыли, доходность акций, другое)

2. Внутренние сильные и слабые стороны, внешние угрозы и возможности

3. Конкурентные переменные (качество/характеристики товара, репутация/имидж, производственные возможности, технологические навыки, сбытовая сеть, маркетинг, финансовое положение, издержки по сравнению с конкурентами, другое)

4. Выводы о положении предприятия по сравнению с конкурентами

5. Главные стратегические проблемы, которые должны быть решены предприятием

Менеджер, координирующий политику предприятия, оказавшегося в кризисной ситуации, должен сконцентрировать всю информацию, полученную во время проведения стратегического анализа. Он должен задуматься, сможет ли предприятие в рамках своей прежней миссии выйти из кризиса и достичь конкурентных преимуществ. При необходимости надо скорректировать миссию. Умело сформулированная миссия, которая доступна для понимания и в которую верят, может быть весомым стимулом для изменений в стратегии. Она может включать следующее:

1. Провозглашение убеждений и ценностей.

2. Виды продукции или услуги, которые предприятие будет продавать (или потребности клиентов, которые предприятие будет удовлетворять).

3. Рынки, на которых будет работать предприятие:

- o способы выхода на рынок;

- o технологии, которые будет использовать предприятие;

- o политика роста и финансирования.

Четко сформулированная миссия вдохновляет и побуждает к действию, дает возможность сотрудникам предприятия проявлять главные предпосылки успеха деятельности предприятия при различных воздействиях на нее со стороны внешней и внутренней среды.

Затем идет процесс корректировки системы целей (желаемых результатов, которые способствуют выходу из экономического кризиса).

Менеджер сравнивает желаемые результаты и результаты исследований факторов внешней и внутренней среды, которые ограничивают достижение желаемых результатов, и вносит изменения в систему целей.

Каждое предприятие имеет определенную систему целей. Они возникают как отражение целей различных групп:

- собственников предприятия;

- сотрудников предприятия;

- покупателей;

- деловых партнеров,

- общества в целом.

Если миссия — это видение того, каким должно быть предприятие в будущем, то система целей (долгосрочные и краткосрочные цели) — желаемые результаты, соответствующие пониманию цели.

Стратегия и тактика антикризисного управления

... в максимальной степени избежать опасных ситуаций и направить организацию по пути роста и укрепления позиций на рынке. Целью данной работы является изучить, что же такое антикризисное управление, его стратегия и тактика. Для достижения поставленной цели ...

Цели являются исходным пунктом систем стратегического планирования, мотивации и контроля, используемых на предприятии. Цели лежат в основе организационных отношений и оценки результатов труда отдельных работников, подразделений и организации в целом. В любой организации имеется несколько уровней целей, таким образом, складывается иерархия целей.

Цели более высокого уровня ориентированы на долгосрочную перспективу. Они позволяют менеджерам взвешивать влияние сегодняшних решений на долгосрочные показатели. Цели более низкого уровня ориентированы на краткосрочную и среднесрочную перспективу и являются средством достижения целей высокого уровня.

Краткосрочные цели определяют скорость развития компании, уровень показателей деятельности и результаты, которые нужно достичь в ближайшем будущем. То, на какой уровень целей ориентируется высшее руководство предприятия, может служить причиной кризисной ситуации.

Очень часто на российских предприятиях менеджеры сосредоточивают свое внимание на краткосрочных финансовых целях, пренебрегая долгосрочными.

Процесс стратегического планирования заканчивается формулированием методами стратегического анализа и планирования стратегических альтернатив выхода предприятия из экономического кризиса и осуществлением выбора стратегии. Начинается процесс определения тактики реализации выбранной стратегии (оперативное планирование).

Следующие этапы связаны с реализацией антикризисной стратегии, оценкой и контролем результатов.

Реализация выбранной антикризисной стратегии

Тактические (оперативные) мероприятия по выходу из экономического кризиса могут быть следующими: сокращение расходов, закрытие подразделений, сокращение персонала, уменьшение объемов производства и сбыта, активные маркетинговые исследования, повышение цен на продукцию, выявление и использование внутренних резервов, модернизация, привлечение специалистов, получение кредитов, укрепление дисциплины.

Стратегическое и оперативное планирование взаимосвязаны, и заниматься одним в отрыве от другого невозможно. Тактическое планирование должно осуществляться в рамках выбранной стратегии. Если оперативные мероприятия по выходу из экономического кризиса осуществляются в отрыве от стратегических целей, это может привести к кратковременному улучшению финансового положения, но не позволит устранить глубинные причины кризисных явлений.

Деятельность менеджеров при реализации выбранной стратегии включает в себя выполнение следующих задач:

- окончательное уяснение выработанной антикризисной стратегии и целей, их соответствие друг другу;

- более широкое доведение идей новой стратегии и смысла целей до сотрудников с целью подготовки почвы для усиления вовлечения сотрудников в процесс реализации антикризисной стратегии;

- приведение ресурсов в соответствие с реализуемой антикризисной стратегией;

- принятие решения по поводу организационной структуры.

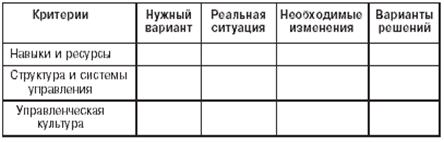

При реализации новой стратегии необходимо сконцентрировать внимание на том, как изменения будут восприняты, какие силы будут сопротивляться, какой стиль поведения надо выбрать. Сопротивление необходимо уменьшить до минимума или устранить независимо от типа, сущности и содержания изменения. На стратегию предприятия оказывают влияние и накладывают определенные ограничения существующие структура и система управления; управленческая культура; навыки и ресурсы.

Производственная стратегия предприятия

... конкурентоспособностью производства, управленческих, финансовых, маркетинговых, договорных, общественно-экономических и других механизмов системы производственной Целью данной работы является изучение теоретических и практических аспектов формирования производственной стратегии предприятия, анализ проблем и перспектив управления производственной стратегией ООО «Завод ...

Действительность для многих предприятий такова, что они не достигают оптимального сочетания структуры, культуры, навыков, необходимых для успешной деятельности. Структура предприятия во многом определяет его способность реагировать на изменения внешней среды. В случае если предприятие имеет слишком жесткую организационную структуру, она может стать преградой на пути гибкого приспособления к новым реальным условиям, тормозить процесс инноваций и препятствовать творческому подходу к решению новых проблем и задач. В основном менеджеры стремятся избежать структурных изменений, которые обычно сопровождаются неразберихой, недовольством со стороны персонала. В результате реорганизация откладывается на максимально длительный период.

Системы управления способствуют или мешают реализации стратегии. С одной стороны, на предприятиях, где процветает бюрократический стиль управления, даже самые несложные решения и расходы персонала нижних уровней должны быть одобрены менеджером более высокого звена. Если человек в течение длительного времени работает в структуре такого типа, едва ли он захочет взять на себя дополнительную ответственность и инициативу. В этих условиях защитой от новых проблем и ответственности будут отговорки, что это не входит в круг должностных обязанностей. С другой стороны, отсутствие систем и документации может привести к дублированию уже проделанной работы или утрате информации, если работник увольняется или переходит на другое место работы внутри предприятия.

Управленческая культура может быть значительной движущей силой. Однако не следует забывать, что управленческая культура предприятия возникла как результат традиций, имеющих длительную историю, и не может быть изменена в одно мгновение. Проблемы могут возникнуть, если управленческая культура войдет в противоречие с антикризисной стратегией предприятия. Для различных предприятий характерен свой стиль управления. Он может хорошо вписываться в стратегию фирмы, а может и войти в противоречие с ней. В ряде случаев преобладание одного стиля может привести к проблемам. Считается, что автократический стиль может быть полезен только в ситуациях, требующих немедленного устранения сопротивления, при проведении очень важных изменений.

Навыки и ресурсы оказывают также большое влияние на антикризисную стратегию, так как их правильное использование имеет решающее значение для успешной деятельности предприятия. Менеджер должен в максимальной степени мобилизовать ресурсы предприятия и распределить их таким образом, чтобы иметь наибольший эффект. Механизм использования ресурсного потенциала предприятия приводится в соответствие с осуществляемой антикризисной стратегией. До функциональных подразделений, осуществляющих руководство движением ресурсов внутри предприятия, должны быть доведены новые задачи. При этом необходимо провести соответствующую подготовительную работу, чтобы устранить сопротивление с их стороны и убедить в необходимости эффективного участия в осуществлении новой стратегии.

На этом этапе менеджеры могут сравнить то, что требуется для реализации антикризисной стратегии, с тем, что фирма имеет сейчас. Сравнивая желаемое с действительным, менеджеры могут использовать балльную систему оценки расхождений. При проведении сравнительного анализа важно выделить именно те моменты, которые могут коренным образом повлиять на успех предприятия.

Для определения необходимых стратегических изменений предлагается использовать таблицу, в которой по вертикали перечислены все оцениваемые критерии (рисунок 2).

При анализе могут применяться самые разнообразные шкалы (например, 0 баллов может указывать на то, что данный критерий не отличается существенно от идеального варианта, а 5 баллов могут показывать, что оцениваемый критерий должен быть коренным образом пересмотрен).

Графа «Варианты решений» может быть использована для описания конкретных действий, необходимых для достижения желаемых варианты также должны быть протестированы, прежде чем что-либо предпринять.

Рисунок 2. — Оценка степени необходимых изменений в стратегии предприятия.

На стадии реализации антикризисной стратегии высшее руководство может пересмотреть план осуществления новой стратегии, если этого требуют вновь возникающие обстоятельства.

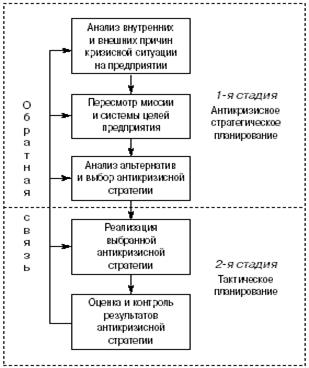

Последним этапом антикризисного стратегического управления являются оценка и контроль выполнения стратегии. Он направлен на выяснение того, в какой мере реализация стратегии приводит к достижению целей предприятия.

В соответствии с вышеизложенным схема антикризисного стратегического управления предприятием представляется следующей (рисунок 3).

Рисунок 3. — Схема стратегии и тактики в антикризисном управлении

Организация осуществления антикризисной стратегии

Если предприятие своевременно отслеживает появление внешней угрозы и располагает временем, достаточным для выработки эффективной реакции, оно может последовательно ликвидировать все проблемы. Но в кризисной ситуации реализацию изменений надо осуществить в жестко ограниченный срок. Поэтому при планировании антикризисной стратегии необходимо стремиться к максимальной параллельности работ. Внедрение антикризисной стратегии наиболее эффективно, если она совмещается с уже адаптированной структурой и подчиняется сбалансированной системе целей. Однако в критических ситуациях времени на подготовку базы для стратегических изменений не остается, тогда решительно приходится изменять сложившуюся систему управления, что болезненно сказывается на работе персонала.

Преодоление сопротивления требует осуществления двух групп мероприятий. Во-первых, психологических — определение культурных ориентаций различных групп персонала на основе их отношения к изменениям, создание опорных точек внедрения антикризисной стратегии, ограничение влияния на принятие решений со стороны групп, невосприимчивых к изменениям. Во-вторых, системных — формирование переходной структуры предприятия, решающей задачи по внедрению изменений без помех для оперативной деятельности. На средних и малых предприятиях, для которых характерна хорошая восприимчивость персонала к изменениям, можно последовательно адаптировать старую структуру, накладывая на нее новые проектные единицы, ответственные за внедрение антикризисной стратегии.

При значительных масштабах предприятия с отрицательным восприятием персоналом изменений требуется использовать варианты так называемой двойной структуры, когда внедрение антикризисной стратегии отделяется от оперативной деятельности. Это позволяет менеджерам обеспечить поддержку изменениям в подразделениях, которые заняты их реализацией. Для быстрого проведения необходимых решений твердо используются властные полномочия. При этом разрушаются традиционные системы прохождения команд и заменяются контактами руководителя с исполнителями, минуя некоторые уровни и иерархии.

Значительную помощь в проведении антикризисной стратегии может оказать привлечение специалистов со стороны. Ими могут быть внешние консультанты, новые управляющие, ранее работавшие на других предприятиях, или управляющие из самой компании, имя которых не ассоциируется с прошлой стратегией. Существует достаточно примеров того, что проведение стратегических изменений является в высшей степени ответственной и трудной задачей. Некоторые новые стратегии могут быть реализованы легче, чем другие, особенно если они не требуют изменений общих представлений о том, как предприятие должно конкурировать на рынке.

1.3 Виды стратегических альтернатив предприятия

После того как руководство сопоставит внешние угрозы и возможности с внутренними силами и слабостями, оно может определить стратегию, которой и будет следовать. На этом этапе руководство уже ответило на вопрос, «Каким делом мы занимаемся?» и теперь готово заниматься вопросами: «Куда мы направляемся?» и «Как мы попадём из этой точки, где находимся сейчас, в ту точку, где мы хотим быть?».

Перед организацией стоят четыре основные стратегические альтернативы. Хотя имеется множество вариантов каждой из этих альтернатив, сосредоточим внимание на выборе общей стратегии. Рассмотрим каждую из этих альтернатив, причины, почему компании применяют одну стратегию, а не другую, и ту точку, в которой конкретная стратегия, скорее всего, окажется успешной. К данным четырём альтернативам относят: ограниченный рост, рост, сокращение, а также сочетание этих трех стратегий.

Ограниченный рост. Стратегической альтернативой, которой придерживается большинство организаций, является ограниченный рост. Для стратегии ограниченного роста характерно установление целей от достигнутого, скорректированных с учетом инфляции. Стратегия ограниченного роста применяется в зрелых отраслях промышленности со статичной технологией, когда организация в основном удовлетворена своим положением. Организации выбирают эту альтернативу потому, что это самый легкий, наиболее удобный и наименее рискованный способ действия. Руководство, в общем-то, не любит перемен. Если фирма была прибыльной в прошлом, придерживаясь стратегии ограниченного роста, то, скорее всего, она будет следовать этой стратегии и впредь.

Рост. Стратегия роста осуществляется путём значительного ежедневного повышения уровня краткосрочных и долгосрочных целей над уровнем показателей предыдущего года. Стратегия роста является второй, наиболее часто выбираемой альтернативой. Она применяется в динамично— развивающихся отраслях с быстро —меняющимся технологиями. Её могут придерживаться руководители, стремящиеся к диверсификации (разнообразию номенклатуры продукции) своих фирм, чтобы покинуть рынки, прибывающих в стагнации. В неустойчивой отрасли отсутствие роста или неудача диверсификации могут привести к атрофии рынков и отсутствию прибылей. Исторически наше общество рассматривало рост как благотворное явление. Для многих руководителей рост означает власть, а власть — это благо. Многие акционеры рассматривают рост, как непосредственный прирост благосостояния. К сожалению, многие фирмы предпочитают краткосрочный рост, получая взамен долгосрочное разорение. Рост может быть внутренним и внешним. Внутренний рост может произойти путём расширения ассортимента товаров. Внешний рост может быть в смежных отраслях в фирме вертикального или горизонтального роста (например, производитель приобретает оптовую фирму—поставщика или одна фирма по производству безалкогольных напитков приобретает другую).

Рост может приводить к конгломерату, т. е. объединению фирм в никак не связанные отрасли.

Сегодня наиболее очевидной и признанной формой роста является слияние корпораций. Недавнее слияние таких фирм, как «Рено» и «Американ Моторс», «Америкой Экспресс» и «Ширсон», представляют впечатляющие примеры того, что их руководству следует стратегии роста.

Сокращение. Альтернативой, которую часто называют стратегией последнего средства, является стратегия сокращения. Фактически для многих фирм сокращение означает здравый путь рационализации и переориентации операций. В рамках альтернативы сокращения может быть несколько вариантов.

1. Ликвидация. Наиболее рациональный вариант сокращения является полная распродажа материальных запасов и активов организации. В 1987 году «Эйр Атланта», региональная компания воздушного транспорта, ориентированная на качественное обслуживание, была вынуждена из—за чрезвычайного давления со стороны конкурентов прекратить свою деятельность и ликвидировать все свои активы, пытаясь заплатить кредиторам.

2. Отсечение лишнего. Часто фирмы считают выгодным отделить от себя некоторые подразделения или виды деятельности. В середине 20-х годов «Ревлон Групп» согласилось продать большую часть предприятий, выпускающих средства для ухода за глазами, за 576 млн. долл. и предпринимает попытку продать оставшиеся ещё за 100 млн. долл. Продажа дала бы «Ревлон» около 1,7 млрд. долл. наличными, необходимых для осуществления крупных приобретений.

3. Сокращение и переориентация. При застойной экономики многие фирмы считают нужным сократить часть своей деятельности в попытке увеличить прибыль. В 1986 году сеть бакалейных магазинов «Стоп эпи Шоп» зафиксировала потерю 2-х млн. долл. от сокращения своих операций, но уже через год компания получила 118%-ю прибыль за второй квартал 1987 года. Целью руководства было сокращение количества операций до управляемого, как надеялись, прибыльного уровня.

К стратегиям сокращения прибегают чаще всего тогда, когда показатели деятельности компании продолжают ухудшаться, при экономическом спаде или просто для спасения организации.

Сочетание. Стратегии сочетания всех альтернатив будет, скорее всего, придерживаться крупные фирмы, активно действующие в нескольких отраслях. Стратегия сочетания представляет собой объединение любых из трёх упомянутых стратегий — ограниченный рост, рост и сокращение. В то же время, когда «Ревлон Групп» сокращала свою деятельность, соглашаясь продать большую часть предприятий, выпускающих средства для ухода за глазами, она настойчиво пыталась приобрести фирму «Жилет», выпускающую лезвия для бритв, предлагая 5,41 млрд. долл. (стратегия роста).

Также часто выделяют политику антикризисного финансового управления. Политика антикризисного финансового управления — часть общей финансовой стратегии предприятия, заключающаяся в разработке системы методов предварительной диагностики угрозы банкротства и включения механизмов финансового оздоровления предприятия, обеспечивающих его выход из кризисного состояния. Реализация политики антикризисного финансового управления предприятием при угрозе банкротства предусматривает: Периодическое исследование финансового состояния предприятия с целью раннего обнаружения признаков его кризисного развития, вызывающих угрозу банкротства. Определение масштабов кризисного состояния предприятия, которое может идентифицироваться как «лёгкий» кризис, «глубокий» кризис и «катастрофа».

- Изучение основных факторов, обусловивших (и обуславливающих в предстоящий период) кризисное развитие предприятия.

- Формирование целей и выбор основных механизмов антикризисного финансового управления предприятием при угрозе банкротства.

— Внедрение внутренних механизмов финансовой стабилизации предприятия. Они основаны на последовательном определении моделей управленческих решений, выбираемых в соответствии со спецификой хозяйственной деятельности предприятия и масштабами кризисных явлений в его развитии.

Выбор эффективных форм санации предприятия. Если масштабы кризисного финансового состояния предприятия не позволяют выйти из него за счет реализации внутренних ресурсов, предприятие вынуждено прибегнуть к внешней помощи, которая обычно принимает форму его санации.

2. Антикризисная стратегия ФГУП «Карачевский завод «Электродеталь»

2.1 Характеристика ФГУП «Карачевский завод «Электродеталь»

«Карачевский завод «Электродеталь» является государственным предприятием и принадлежит к федеральной собственности. «Карачевский завод «Электродеталь» с момента своего создания является предприятием электронной промышленности. В настоящее время, когда такое конкретное разделение на отрасли в промышленности упразднено и введены иные производственные структуры и связи, завод является составной частью промышленного комплекса по производству систем управления.

Основным видом деятельности является производство следующих видов изделий:

- соединителей электрических для автотранспорта, автомобильной и автотракторной промышленности;

- электробытовых приборов (соковыжималки, утюги);

- комплектующих для велосипедов (насосы, светоотражатели);

- галантерейных и замочно-скобяных изделий;

- фитингов для трубопроводов;

- спортивно-медицинских тренажеров;

- устройств защитного отключения и приспособлений для обеспечения электробезопасности.

Кроме того, завод, располагая большим станочным парком, многими видами производственного машиностроения (литейное, гальваническое, механической обработки метала, прессовое и др.), а также высококвалифицированными кадрами, может оказать услуги по:

1. Подготовке производства изделий, по изготовлению комплектующих деталей, сборке и испытаниям;

2. Проектированию и разработке конструкторской и технологической документации на изделия;

3.Изготовлению нестандартного оборудования (термопластов, деревообрабатывающих станков), а также оснастки и испытательных приспособлений;

4. Изготовлению изделий из дерева (мебель, тара).

Дата основания завода — 25 июня 1958 г. Создание завода в городе Карачеве было обусловлено выгодным географическим положением, удобством сообщения с другими регионами, маломатериалоемким производством и наличием рабочей силы.

Первую продукцию завод выпустил в июле 1959 г. Это были прямоугольные штепсельные разъёмы.

В 2000 г. завод был переименован в Федеральное Государственное Унитарное предприятие «Карачевский завод «Электродеталь».

Деятельность предприятия обеспечивается предварительным прогнозированием и планированием. В условиях рыночных отношений действует договорная система заказов и приобретения материалов, оборудования и удовлетворения заявок потребителей. В основном поставка продукции производится по предоплате, реже — по прямым связям. Иногда, в исключительных случаях, имеет место бартерная система расчетов.

В развитии отрасли предприятие занимает ведущую роль и является главной организацией по изготовлению электрических соединителей в России. Номенклатура этих изделий содержит более 2000 топономиналов и отличается большим разнообразием. По заказу заинтересованных организаций предприятие производит разработку и освоение в серийном производстве новых видов продукции. В последние годы предприятие осуществив структурную перестройку, освоило и еще ряд производств.

Потребителями являются сотни предприятий во всех регионах РФ и СНГ. Завод удостоен сертификата «Лидер Российской Экономики».

Кроме того, завод принимает активное участие в создании поддержании жилищного фонда, объектов социальной сферы, в благоустройстве города.

Основные технико-экономические показатели ФГУП «Карачевский завод «Электродеталь»:

- Численность рабочих — около 1,5 тыс. человек;

- Стоимость основных производственных фондов — 3 млрд. рублей;

- Рост объемов производства — 5%.

Рост объемов производства зависит от общего состояния промышленности и в последнее время имеет тенденцию к увеличению. Особенно большие надежды в этом плане возлагаются на технические инженерные подразделения предприятия, которые производят разработку и освоение в серийном производстве новых перспективных конкурентоспособных изделий.

Юридический адрес предприятия: 242500, РФ Брянская область г. Карачев, ул. Горького, д. 1.

2.2 Анализ финансово-хозяйственной деятельности ФГУП «Карачевский завод «Электродеталь»

В условиях рыночной экономики грамотное и эффективное управление входит в число приоритетных задач любой социально-экономической системы. Экономический анализ – важнейший элемент системы управления предприятием. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, выявляются резервы повышения эффективности производства и реализации, оцениваются результаты деятельности предприятия.

Проведем экономический анализ производственно-финансовой деятельности ФГУП «Карачевский завод «Электродеталь»», посредством расчета и изучения динамики соответствующих показателей. Основными источниками информации для реализации данной цели являются данные, представленные в форме №1 «Бухгалтерский баланс», форме №2 «Отчет о прибылях и убытках» за 2007-2009 гг. (Приложение А-В).

За период с 2007 по 2009 г. наблюдалась тенденция к значительному увеличению объемов товарной продукции. Так в 2007 г. он составил 141 886тыс. руб., а в 2008 г. – 180 543 тыс. руб., в 2009 г. – 245 356 тыс. руб., в относительном выражении рост объемов товарной продукции в 2006 г. по сравнению с 2007 г. составил 21%. В 2009 г. темп роста еще повысился на 26% по сравнению с 2008 г. Исходя из этого увеличилась и себестоимость данной продукции и доля материальных затрат в ней. Показатель объема реализации также имеет тенденцию к увеличению из года в год, в относительном выражении темп наращивания составил 22% и 26%, что сопоставимо с показателем производства продукции и обусловлено их взаимозависимостью.

В 2008 г. стоимость основных средств увеличилась на 50%, это произошло в связи с поступлением на баланс предприятия основных производственных средств (машины и оборудование и т.п.) на сумму 289 903 тыс. руб. Повышение данных показателей свидетельствует о том, что предприятие постепенно стабилизирует свое финансовое положение и выделяет больше средств на техническое оснащение производства.

Показатель среднегодовой стоимости остатков оборотных средств возрос на 9% в 2007 г. и 9% — 2008 г., вследствие увеличения стоимости сырья и материалов и других ценностей (на 7 288 тыс. руб. в 2007 г., на 8 085 тыс. руб. в 2008 г.), дебиторской задолженности покупателей (на 2 550 тыс. руб. в 2007 и 895 тыс. руб. в 2008 г.) и т.д..

Вследствие увеличения данных показателей возросла и общая стоимость имущества предприятия (на 11 % и 44% соответственно).

Среднесписочная численность промышленно-производственного персонала в 2008 г по сравнению с 2007г. снизилась на 1%, а в 2009г. по сравнению с 2007г. снизилась на 1%. Это обусловлено изменением численности основного производственного персонала (в 2007 г. снизилась на 72 человека, а в2008 г. уменьшилась на 10 человек).

Рост расходов на заработную плату в 2008 г. по сравнению с предыдущими годами составил 28%. Показатели производительности труда возросли в среднем на 26% в 2007г., на 27% в 2008г. Это обусловлено повышением оплаты труда, улучшением условий труда, внедрением и использованием новых технологий.

Показатель фондоотдачи показывает, сколько продукции в стоимостном выражении произведено в данном периоде на 1 рубль стоимости основных средств. В данном случае показатели фондоотдачи вырос в 2007 г. на 25%; 2008 г. снизился на 109%, что свидетельствует о снижении эффективном использовании основных фондов.

Фондоемкость – это показатель, обратный фондоотдаче. Он характеризует стоимость основных производственных фондов, приходящуюся на 1 рубль товарной продукции. Наблюдаемое снижение фондоемкости в 2007 г. на 33% означает экономию капитала, участвующего в производстве, хотя в 2008г. данный эффект был снижен.

Показатель фондовооруженности характеризует стоимость основных средств, приходящуюся на одного работника предприятия. Уровень данного показателя увеличивается из года в год (2007 г. – 175; 2008 г. – 186; 2009 г. – 376,84).

Материалоемкость товарной продукции имеет тенденцию к уменьшению и в 2008 г. ее величина составила 0,25, т.е. ее уровень снизился по сравнению с предыдущими годами на 15%, это говорит о более экономичном использовании материалов в производстве продукции.

Вследствие увеличения объемов реализации продукции увеличилась и прибыль от реализации на 88% в 2007г. и 55% в 2008г. Увеличение уровня внереализационных доходов и снижение внереализационных потерь привело к повышению уровня балансовой прибыли до 6 052 тыс. руб. в 2008г.

Отрицательное относительное отклонение показателей рентабельности производства, оборота в 2006 г. свидетельствует о небольших затруднениях в осуществлении хозяйственной деятельности предприятия, хотя эти затруднения были преодолены и показатели рентабельности в 2008 г. стали положительными.

Таким образом, проведя анализ технико-экономических показателей финансово-хозяйственной деятельности ФГУП «Карачевский завод «Электродеталь», можно сделать вывод, что предприятие в настоящий момент функционирует достаточно стабильно, постоянно наращивает темпы производства, увеличивается заработная плата сотрудников. То есть завод пытается занять твердую позицию на рынке промышленности.

2.3 Анализ процесса разработки и организации антикризисной стратегии ФГУП «Карачевский завод «Электродеталь»

Завод «Электродеталь» в настоящее время использует одну из четырёх основных альтернатив стратегии — рост. Последние несколько лет завод находился в предбанкротном состоянии. Но, так как завод является государственным предприятием, окончательно обанкротиться ему не дали. И поэтому с одобрения и с поддержкой государства вместо менее рискованного ограниченного роста, генеральный директор и его заместители выбрали более рискованный рост производства. Стратегия роста является второй, наиболее часто выбираемой альтернативой. Стратегия роста осуществляется путем значительного ежегодного повышения уровня краткосрочных и долгосрочных целей над уровнем показателей прошлых лет. Рост бывает внутренний и внешний. Завод выбрал внутренний рост. Этот рост происходит путём расширения ассортимента товаров и вообще всего производства. Но, так как территории у завода огромны, рост в основном, происходит в ассортименте товаров. Итак, предприятие 2-3 года произвело увеличение с 3000 наименований изделий до 5000 изделий.

Ежегодные темпы роста производства руководство надеется осуществлять с помощью государственного финансирования и собственных денежных ресурсов. Темпы роста по решению руководства не должны быть ниже 20% в год. Конечно, данный рост производиться за счет проведения НИОКР при государственной поддержке.

Для этого руководство завода предпринимает различные меры: экономические, технические и другие.

Экономические меры:

- формирование учётов производства с учётом новых изделий;

- уменьшение кредиторской задолженности;

- реализация излишнего оборудования;

- передача в аренду ненужных помещений (спортзал, общежитие, лыжная база, свинофабрика);

- реализация неиспользованных материальных ресурсов со складов ОМТС и ЦИСа;

- расширение продаж инструментального производства и продажи специального цеха «Машиностроения»;

- решение вопросов по получению кредитов на льготной основе;

- определение политики ценообразования в зависимости от заказчиков (государственный заказ — 30% и частный заказ — 30% и т. д.)

- проведение строгого упорядочения численности рабочих на предприятии;

- повышение заработанной платы (на 30%);

- применение новых методов мотивации — доплат при работе в сфере НИОКР;

- повышение квалификации работников;

- в расширении продаж за счёт: увеличения участия в выставках, предоставлении в Интернете и задействовании специальных фирм по рекламе.

Технические меры:

- на основе НИОКР вводятся новые технологии (поначалу новые

технологии проходят разные проверки, а потом по итогам проверок

внедряются в основное производство).

- более широко стала применяться высокоточная алмазная обработка, станки с числовыми программами управления, электрохимические методы обработки.

- увеличение изделий для автомобильной промышленности.

- проведение восстановительных работ на старом оборудовании (ремонт малыми деньгами старого оборудования).

Для проведения НИОКР заводу нужно: множество различных проектов, дополнительное оснащение рабочих мест, приобретение новых компьютеров и ЭВМ. Приобретение новых компьютеров и предоставление информации в Интернете привело к дополнительному обучению рабочих для успешного пользования на компьютере и в сети Интернет. В настоящее время на заводе производится обновление станочного парка, устанавливается оборудование с ЧПУ и компьютерным управлением (например, установки лазерной маркировки готовой продукции с компьютерным управлением).

На основе всего этого можно сделать вывод. Данные меры позволяют уменьшить зависимость завода от государства. Также эти меры позволяют увеличить прибыль в 10-ки млн. руб. что, в свою очередь, позволит решить социальные вопросы коллектива и города, ликвидировать кредиторскую задолженности, вывести заработную плату на должный уровень.

3. Направления совершенствования антикризисной стратегии ФГУП

3.1 Разработка предложений по антикризисному управления на ФГУП «Карачевский завод «Электродеталь»

Стратегия роста не может в полной мере функционировать на данном заводе, хоть и с поддержкой государства. При этой стратегии в случае неудачи могут возникнуть большие проблемы, но есть поддержка государства, это только опять приведет к огромной денежной зависимости от государства. Прежде чем перейти к выбору стратегии надо принять следующие меры:

1. Сосредоточить всё оставшееся производство в основных функционирующих помещениях и цехах.

2. Ввести жесткую экономию всего, на чем можно получить хоть какую-нибудь выгоду.

3. В строгой экономии использовать имеющиеся ресурсы.

И только после этого можно перейти к выбору стратегии, которая наилучшим образом бы подходила к структуре завода. Наиболее лучшим образом для завода подошла бы стратегия сочетания. Она заключается в сочетании ограниченного роста и сокращения. Стратегия сокращения будет состоять из отсечения лишнего сокращения и переориентации. Сокращение лишнего: как можно интенсивнее производить сдачу в аренду непроизводственных площадей; избавляться от неисправного старого оборудования любыми путями, вплоть под сдачу в металлолом; произвести жёсткую отчётность всех рабочих и уволить тех, от кого меньше пользы (это надо для дальнейшего выживания завода).

Что касается переориентации, то так как завод считался частью оборонной промышленности, и продукции в основном была строго для военных нужд, то важнейшей частью стратегии переориентация продукции на бытовые нужды. Эта переориентация уже идет, но малыми темпами. Так называемый государственный заказ ещё составляет 30% от всей продукции. Руководство должно выбрать из всех бытовых товаров те, которые наиболее полно подходят по профилю производства к технологиям изготовления продукции на заводе и к имеющемуся оборудованию. Соответственно, доля собственных денежных средств увеличиться.

Что касается стратегии ограниченного роста, то данной стратегии стараются придерживаться многие крупные предприятия. Дела на данных фирмах идут хорошо и они, не желая больших перемен, неспешно наращивают производство. Но для нашего завода эта стратегия нужна совсем с другой стороны. Так как завод является на половину государственным предприятием, то достаточно денежных средств для роста производства государство предоставить не может. А для ограниченного роста, неспешного роста, денежных средств должно хватить. Конечно, это более медлительный путь, но менее рискованный. При кризисе на предприятии должны возникнуть большие перемены. Вот одни из главных перемен:

В целеполагании. Для предприятия, находящегося в кризисной ситуации, максимум прибыли (рентабельности) перестаёт быть целевой функцией. Целью должно стать сохранение предприятия, персонала, минимизация убытков.

Приоритеты в развитии меняются в пользу текущих результатов, даже если это связанно с потерями в достижении стратегических целей, но позволяет предприятию продержаться до изменения экономической, правовой конъюнктуры.

Крайне важным становится повышение оперативности принятия и реализация управленческих решений, даже если это связано со снижением их эффективности.

Изменение системы стимулирования (мотивации) деятельности персонала. Любой ценой необходимо сохранить ту часть персонала, которая оказывает определяющее влияние на качество продукции, конкурентоспособность производства. Но и эта часть уже отработала своё. Надо привлекать более молодые инициативные трудовые ресурсы. Но, чтобы привлечь эти кадры, надо ввести новые методы стимулирования. Если руководство не располагает нужными денежными ресурсами для различных премий и добавок, то главный менеджер со своими помощниками должен мотивировать работников другими способами. Вот некоторые из них:

1.Доска почёта (она уже давно не обновлялась).

2.Можно устраивать различные соревнования между цехами или

простыми рабочими. Хоть с малым денежным призом, но это должно

повысить интерес к работе. Ведь соревновательный дух присутствует в

любом состязании.

3.Договориться с другим, похожим по профилю деятельности, заводом об обмене опытом между работниками путём экскурсий на данный завод. Рабочие должны перенять всё лучшее и непременно применить эти новые способы у себя на работе, что в свою очередь должно увеличить качество продукции и оперативность работы.

Также имеет право на существование идея вступления завода в какой-нибудь крупный концерн. Естественно, на выгодных условиях. Завод может изготавливать различные составные части для концерна. Но от концерна потребуются немалые денежные вложения в завод, что в свою очередь должно быстро окупится. Это также поможет в сфере принятия решений, так как руководители должны будут советоваться со своими партнерами, а, как известно «две головы лучше одной».

Все эти мероприятия бесполезны без грамотной и поставленной на должный уровень рекламы. Поэтому необходимо иметь на предприятии квалифицированных маркетологов, которые должны представлять и доводили до потребителя продукцию, заинтересовывать его в приобретении. Реклама должна нести данные о заводе изготовителе, чтобы покупатель сразу знал и понимал с кем имеет дело. Также в задачи рекламы входит представление информации о качестве продукции.

3.2 Расчёт эффективности осуществления мероприятий

В целом можно сделать вывод о том, что потраченные на реализацию проекта затраты должны полностью оправдать себя и к концу 2009 года будет получен достаточный объём прибыли.

С того момента, как была начата разработка данного проекта, предприятием сделано уже не мало. В апреле месяце 2008 была получена предоплата в размере 240 000 рублей. Сума договора составляет 840 000 рублей. Окончательный расчёт будет произведён в конце июня по завершению работ, он составит 600 000 руб.

Можно рассчитать эффективность реализации данного проекта для предприятия. Результаты расчёта эффективности наглядно покажут выгоду для нашего предприятия от выполнения этого проекта, и необходимость продолжения работы в данном направлении.

Итак, предполагаемая выручка от реализации составляет 840 000 руб.;

- Сумма НДС 18% = 128 136 руб.;

- Сумма договора без учёта НДС 18% = 711 864 руб.;

- Начислена заработная плата за 3 месяца (апрель-июнь) и отчисления на социальные нужды, которая составляет 252 000 руб.;

Рассмотрим также другие показатели, необходимые для расчёта эффективности:

- Затраты на материалы – 280 000 руб.;

- Основные средства составляют 52 652 руб.;

- Износ основных средств равен 2 772 руб.;

- Затраты с расчётного счёта — 1 186 руб.;

- Налог на имущество — 2% от суммы основных средств и составляет 1 053 руб.

Зная эти показатели, можно рассчитать размер понесённых затрат, которые исчисляются из суммы таких показателей, как начисленная заработная плата, ЕСН, подоходный налог, затраты на материалы, износ основных средств, затраты с расчётного счёта. Получается, что размер понесённых затрат составляет 662 714 руб.

Следующим шагом рассчитаем рентабельность мероприятия, которую произведём путём суммирования затрат и суммы НДС. И в результате она равна 750 850 руб.

Далее можно рассмотреть прибыль до выплаты налогов, ее мы найдем из разницы выручки и рентабельности, и получаем 89 150 руб.

Также вычтем из прибыли налог на имущество, который рассчитан раньше и получаем 88 097 руб.

Налог на прибыль – 24% и составляет 21 143 руб.

И, наконец, произведём расчёт чистой прибыли, которая исчисляется из разницы прибыли до выплаты налогов и налога на прибыль и равна 66 954 руб.

Расчётные основные показатели эффективности ФГУП «Карачевский завод «Электродеталь»при реализации проекта создания АСКУЭР приведены в таблице 1

Таблица 1

Основные расчетные показатели эффективности ФГУП «Карачевский завод «Электродеталь»при реализации проекта АСКУЭР

|

Показатель |

Сумма, руб. |

|

Выручка от реализации проекта (апрель-июнь) |

840 000 |

|

НДС (18%) |

128 136 |

|

Начисленная з/п за апрель-июнь (30%) |

252 000 |

|

Единый социальный налог (26 %) |

93 996 |

|

НДФЛ (13%) |

32 760 |

|

Прибыль до налогов (10,49%) |

88 097 |

|

Налог на прибыль (24%) |

21 143 |

|

Чистая прибыль (7,97%) |

66 954 |

В результате предприятие получит дополнительно 66 954 рублей чистой прибыли. Косвенными результатами можно считать: удовлетворение, полученное предприятием-заказчиком работ от сотрудничества с фирмой, предполагающее, в свою очередь, дальнейшее долгосрочное обслуживание создаваемой системы, возможность дальнейшего расширения рынка за счёт распространения информации о предприятии среди других производственных предприятий.

Можно сделать вывод о том, что во втором квартале 2009 года объём реализации возрастёт до 840 000 руб. И прибыль предприятия, наконец, с отрицательного значения станет положительной и составит 66 954 рубля. Что позволит при продолжении реализации подобных проектов со временем списать убытки предыдущих периодов, а также другие показатели соответственно улучшатся. Отсюда следует, что можно смело прогнозировать выход предприятия из кризисного положения. В том случае, если фирма не только будет продолжать реализовывать свои уже привычные проекты в реализации Государственной Целевой программы по энергоресурсосбережению для коммунальной теплоэнергетики Иркутского региона и заниматься другой обычной работой, но и будет обязательно выходить на рынки новых городов и регионов России с таким новым видом услуг как разработка и воплощение в жизнь АСКУЭР для поставщиков электроэнергии на различные производства страны.

Для реализации такой Государственной Целевой Программы по энергоресурсосбережению очень важно участие малых предприятий, как в осуществлении проектов для областного и муниципального хозяйства, так и внедрение других абсолютно новых проектов на рынке Иркутской области и в других регионах нашей страны. Малые предприятия, оперативно реагируя на изменение конъюнктуры рынка, придают экономике необходимую гибкость. Они способны оперативно реагировать на изменение потребительского спроса и за счёт этого обеспечивать необходимое равновесие на потребительском рынке. Малый бизнес вносит существенный вклад в формирование конкурентной среды, что для российской экономики имеет первостепенное значение.

Как мы видим из проведённого анализа, эффективность малого бизнеса для экономики государства неоспорима, так как оно получает отчисления в виде налогов и помощь в реализации Государственной Целевой Программы по энергоресурсосбережению. Для предприятия ФГУП «Карачевский завод «Электродеталь» проекты разработки АСКУЭР для производственных промышленных предприятий является реализацией стратегического развития предприятия и дает возможность расширения предоставляемых услуг, освоение новых рынков с новыми проектами и получение прибыли.

Заключение

Так как Россия находиться на самом первом переходном этапе рыночных отношений и почти все предприятия перестраиваются, то остро встают вопросы антикризисного стратегического управления. Раскрытию этих вопросов была посвящена данная курсовая работа. Изучив, которую можно сделать следующие выводы.

Кризис предприятия в широком смысле слова означает смену повышающейся тенденции развития понижающейся. Он состоит из нескольких фаз. Первая — снижение рентабельности и объемов прибыли. Вторая — убыточность производства. Третья — истощение или отсутствие резервных фондов. Четвертая — неплатежеспособность.

Для преодоления всех неблагоприятных последствий данных фаз каждая организация разрабатывает свою антикризисную стратегию (выбирает одну из стратегических альтернатив): ограниченный рост, рост, сокращение, сочетание.

Проанализировав антикризисную стратегию ФГУП «Карачевский завод «Электродеталь» можно отметить, что завод выбрал наиболее рискованную стратегию роста. На основе данной стратегии принимаются различные меры по улучшению общего положения завода.

Но есть одна существенная проблема — нет денег. Однако это не помешало выработки различных, совершенно новых, методов и способов совершенствования стратегии завода. В то числе была предложена новая стратегия — сочетание. Она заключается в совместном функционировании стратегии ограниченного роста и сокращения.

Для преодоления всех неблагоприятных тенденций развития данного предприятия и выхода завода из глубокого банкротства можно предложить руководству более активно использовать методы стимулирования рабочих, вступления в крупный концерн, обновления кадров и, наконец, улучшения рекламы

Список литературы

1. Вачугов, Д. Д. Основы менеджмента [Текст]: учебник для вузов / под ред. Д. Д.Вачугова.- М.: Высш. школа, 2001.- 367с.

2. Виханский, О. С., Наумов А. И. Менеджмент [Текст]: учебник, 3-е изд. / О. С. Виханский, А. И. Наумов. — М.: Гардарика,1998.- 528с.

3. Герасименко В.В. Основы менеджмента [Текст]/ В.В. Герасименко. – М.: Теис, 2000.- 190с.

4. Герчикова, И.Н. Менеджмент [Текст]/ И. Н. Герчикова.– М.: ЮНИТИ, 2000.– 501 с.

5. Драчева Е.Л., Юликов Л.И. Менеджмент [Текст]: учеб. пособие для студ. учреждений сред. проф. образования/ Е.Л. Драчева, Л.И. Юликов. – М.: Мастерство, 2002.- 288с.

6. Иванов, А. П. Менеджмент [Текст]: учебник/ А. П. Иванов. — СПб: Изд-во В. А. Михайлова, 2002.- 440 с.

7. Менеджмент [Текст] / под ред. М. М. Максимцова, А. В. Игнатьевой. – М.: ЮНИТИ, 1998.– 343 с.

8. Менеджмент организации [Текст] / под ред. З. П. Румянцевой, Н. А. Соломатика [и др.]. – М.: ИНФРА-М, 1997.– 432 с.

9. Мескон, М. Х., Альберт, М., Хедоури, Ф. Основы менеджмента [Текст]/ М. Х. Мескон, М. Альберт, Ф. Хедоури.– М..: Дело, 1993.–

702 с.

10. Молодчик, А.В. Менеджмент: стратегия, структура, персонал [Текст]/ А. В. Молодчик.– М.: ВШЭ, 1997.– 209 с.

11. Основы менеджмента [Текст] / под ред. Радугина А.А.– М.: Центр, 1997.– 432 с.

12. Основы менеджмента [Текст] / под ред. Д. Д. Вачугова.- М.: Высш. школа, 2003.-367 с.