На современном этапе развития нашей страны малый бизнес призван не только стать элементом структурной перестройки экономики с учетом особенностей развития регионов, но и повысить доходы местных бюджетов. Основным финансовым инструментом, регулирующим взаимоотношения малого бизнеса с государством, остается налогообложение. В условиях рынка налогообложение решает двуединую задачу – обеспечить государство финансовыми ресурсами, необходимыми для решения важнейших экономических и социальных задач и одновременно способствовать наращиванию производства товаров и услуг, росту занятости населения, в том числе на основе развития малого бизнеса.

В настоящее время роль малого бизнеса в России явно недостаточна: по таким показателям, как доля малых предприятий в ВВП или занятости, наша страна далека от аналогичных показателей развитых рыночных стран. Невелик вклад малого бизнеса и в финансовые ресурсы государства. Сложность и противоречивость процесса становления малого предпринимательства в России во многом связана с не разработанностью теоретических проблем этого сектора экономики, что, в частности, вызывает необходимость постоянного совершенствования правового регулирования малого бизнеса, в том числе в области налогообложения.

Установление специальных налоговых режимов для малого бизнеса, существенные особенности их применения, необходимость выработки новых подходов к совершенствованию налогообложения через снятие наиболее острых противоречий и согласование интересов государства и субъектов малого предпринимательства в действующем законодательстве определили актуальность темы данной курсовой работы. Ведь известно, что невысокие доходы многих малых предприятий с трудом позволяют честно платить все налоги, а упрощенная система налогообложения — это законный способ налоговой оптимизации, о котором знают далеко не все, к тому же для бухгалтера этот специальный налоговый режим означает сокращение трудоемкости бухгалтерского и налогового учета.

Для повышения активности предпринимательской деятельности граждан и малых предприятий налоговым законодательством было установлено четыре специальных режима налогообложения:

1) система налогообложения для сельскохозяйственных товаропроизводителей;

2) упрощенная система налогообложения;

3) система налогообложения в виде единого налога на вмененный доход;

4) система налогообложения при выполнении соглашений о разделе продукции.

Моя работа построена на изучении одного из специальных режимов, а именно: на исследовании упрощенной системы налогообложения. На мой взгляд, она является наиболее демократичной, так как подразумевает не только добровольный порядок перехода на данный налоговый режим, но и самостоятельный выбор налогоплательщиком объекта обложения.

Налогообложение малого бизнеса

... от различных показателей выбирается один из четырех специальных режимов налогообложения или применяются несколько одновременно. .1 Система налогообложения для сельскохозяйственных ... базы доход малого предприятия или натуральный объем произведенного продукта другого налогоплательщика. Глава 2. Виды специальных налоговых режимов для малого бизнеса В зависимости ...

Целью данной работы является выявление особенностей учета субъектов малого предпринимательства, перешедших на упрощенную систему налогообложения, определение преимуществ и недостатков этой системы, положительных либо отрицательных последствий замены общего режима на упрощенную систему налогообложения, а также исследование наиболее приемлемого для налогоплательщика порядка применения предоставленных налоговым законодательством РФ вариантов действующей упрощенной системы налогообложения.

В соответствии с поставленной целью были сформулированы следующие задачи:

1) рассмотреть сущность упрощенной системы налогообложения;

2) определить порядок и условия начала и прекращения применения упрощенной системы налогообложения;

3) на примере индивидуального предпринимателя рассмотреть порядок расчета единого налога при применении упрощенной системы налогообложения;

4) выявить преимущества и недостатки упрощенной системы налогообложения.

Предметом исследования в курсовой работе являются – особенности и порядок применения упрощенной системы налогообложения среди юридических лиц и индивидуальных предпринимателей, а в качестве объекта исследования выступила упрощенная система налогообложения.

Теоретической базой исследования послужили законодательные и нормативно-правовые акты в области упрощенной системы налогообложения, труды отечественных и зарубежных ученых в области налогообложения.

Курсовая работа состоит из введения, теоретической и практической части, заключения, списка используемой литературы и приложений. Курсовая работа содержит три рисунка, четыре таблицы, и три приложения.

ГЛАВА 1. Теоретические основы ПРИМЕНЕНИЯ упрощенной системы налогообложения

1.1. СУЩНОСТЬ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

Упрощенная система налогообложения является одним из специальных налоговых режимов, действующих в Российской Федерации. Под специальным налоговым режимом понимается особая форма исчисления и уплаты налогов и сборов в течение определенного периода времени, который применяется в случаях и в порядке, предусмотренном Налоговым кодексом Российской Федерации. Данная система налогообложения регулируется главой 26.2 Налогового кодекса Российской Федерации, вступившей в силу с 1 января 2003 г.

Основной целью введения данного специального налогового режима было снижение налогового бремени на субъекты малого предпринимательства, максимальное упрощение определения налоговой базы и суммы налога, подлежащей уплате в бюджет налогоплательщиками, перешедшими на упрощенную систему налогообложения.

Суть данного налогового режима состоит в том, что налогоплательщики вместо ряда налогов, установленных законодательством Российской Федерации о налогах и сборах, уплачивают единый налог, исчисляемый по результатам хозяйственной деятельности за налоговый период.

Налогоплательщиками единого налога являются организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения. Применять упрощенную систему налогообложения могут только те организации и индивидуальные предприниматели, которые отвечают определенным критериям, установленным статьями 346.12 и 346.13 Налогового кодекса Российской Федерации [2, с. 283].

Не вправе применять упрощенную систему налогообложения:

1) организации, имеющие филиалы и (или) представительства;

2) банки;

3)

4) негосударственные пенсионные фонды;

5) инвестиционные фонды;

6) профессиональные участники рынка ценных бумаг;

7) ломбарды;

8) организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

9) организации и индивидуальные предприниматели, занимающиеся игорным бизнесом;

10) нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований;

11) организации, являющиеся участниками соглашений о разделе продукции;

12) организации и индивидуальные предприниматели, перешедшие на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

13) организации, в которых доля участия других организаций составляет более 25 процентов, кроме случаев, предусмотренных Налоговым кодексом Российской Федерации;

14) организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек;

15) организации, у которых остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, превышает 100 млн. рублей;

16) бюджетные учреждения;

17) иностранные организации.

Организации и индивидуальные предприниматели, перешедшие на уплату единого налога на вмененный доход для отдельных видов деятельности по одному или нескольким видам предпринимательской деятельности, также вправе применять упрощенную систему налогообложения в отношении иных осуществляемых ими видов предпринимательской деятельности. При этом определение ограничений по численности работников и стоимости основных средств и нематериальных активов определяется в соответствии с Налоговым кодексом Российской Федерации [9, с. 154].

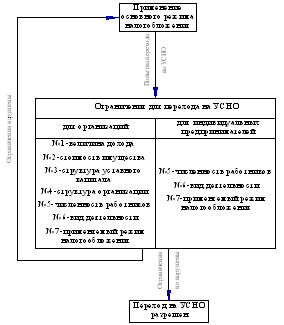

Данные об ограничениях для реализации права перехода на упрощенную систему налогообложения организациями и индивидуальными предпринимателями изображены на Рис.1.

|

Рис.1. Ограничения для перехода на упрощенную систему налогообложения

Налоги, заменяемые на единый налог, исчисляемый по результатам хозяйственной деятельности, рассмотрены в Таблице 1.

Таблица 1

Перечень налогов, не уплачиваемых при применении упрощенной системы налогообложения

| Субъекты предпринимательской деятельности | Наименование налога, не уплачиваемого при применении упрощенной системы налогообложения |

| Организации |

1. Налог на прибыль; 2. Налог на имущество организаций; 3. Налог на добавленную стоимость. |

| Индивидуальные предприниматели |

1. Налог на доходы физических лиц; 2. Налог на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности); 3. Налог на добавленную стоимость. |

Иные налоги уплачиваются организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, в соответствии с законодательством о налогах и сборах. Кроме того, для субъектов предпринимательства, применяющих упрощенную систему налогообложения, установлена обязанность уплаты страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации. Также они не освобождаются от обязанностей налоговых агентов, установленных положениями Налогового кодекса Российской Федерации [1. с. 683].

Объектом налогообложения являются:

- доходы;

- доходы, уменьшенные на величину расходов.

Выбор объекта налогообложения осуществляется самими налогоплательщиками, за исключением налогоплательщиков, являющихся участниками договора простого товарищества или договора доверительного управления имуществом, для которых объектом налогообложения могут выступать только доходы, уменьшенные на величину расходов. В общем случае при выборе объекта налогообложения при применении упрощенной системы налогообложения нужно составить финансовый прогноз и сравнить предполагаемые доходы и расходы. Практический опыт подсказывает, что если расходы составят более 40% дохода, то выгоднее уплачивать налог с налоговой базы доходы минус расходы [4. с. 201].

С 1 января 2009 г. налогоплательщик вправе ежегодно менять объект налогообложения независимо от продолжительности применения упрощенной системы налогообложения. Он может быть изменен с начала налогового периода, если налогоплательщик уведомит об этом налоговый орган до 20 декабря года, предшествующего году, в котором налогоплательщик предлагает изменить объект налогообложения. В течение налогового периода налогоплательщик не может менять объект налогообложения. До внесения таких изменений налогоплательщик не мог изменить объект налогообложения в течение трех лет с начала применения упрощенной системы налогообложения.

Налогоплательщики при определении объекта налогообложения учитывают следующие доходы:

- доходы от реализации товаров (работ, услуг), реализации имущества и имущественных прав, определяемые в соответствии со статьей 249 Налогового кодекса Российской Федерации;

- внереализационные доходы, определяемые в соответствии со статьей 250 Налогового кодекса Российской Федерации.

Расходами, уменьшающими полученные доходы, признаются затраты, перечисленные в статье 346.16 Налогового кодекса Российской Федерации.

Датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

Расходами налогоплательщика признаются затраты после их фактической оплаты.

Налоговая база определяется в зависимости от объекта налогообложения. Если объектом налогообложения являются доходы организации или индивидуального предпринимателя, налоговой базой признается денежное выражение доходов организации или индивидуального предпринимателя. Если же объектом налогообложения являются доходы организации или индивидуального предпринимателя, уменьшенные на величину расходов, налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов [10. с. 386].

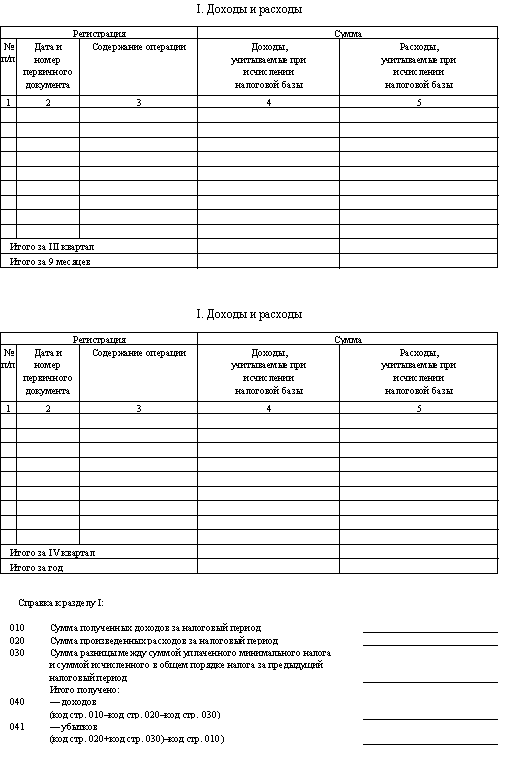

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, независимо от финансового результата деятельности за налоговый период обязаны уплатить налог. Он называется минимальным налогом, который уплачивается, если по итогам налогового периода сумма единого налога, исчисленная в общеустановленном порядке, окажется меньше суммы минимального налога. Чтобы посчитать сумму минимального налога, необходимо умножить величину налогооблагаемых доходов налогоплательщика, полученных им за налоговый период, на налоговую ставку для минимального налога. Налогоплательщику придется уплатить минимальный налог, даже если по итогам налогового периода он получил убыток или сумма единого налога равна нулю.

Однако, после уплаты минимального налога у налогоплательщика появляется право воспользоваться льготой, в соответствии с которой налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее [17, с. 125].

Налоговый период – это период времени, по окончании которого определяется налоговая база и исчисляется подлежащая уплате сумма налога. Для всех налогоплательщиков налоговый период устанавливается как календарный год. Отчетными периодами являются первый квартал, полугодие и девять месяцев календарного года.

Налоговые ставки устанавливаются в зависимости от выбранного объекта налогообложения, а также налоговые ставки устанавливаются для минимального налога, которые рассматриваются в таблице 2.

Таблица 2

Налоговые ставки по единому налогу, уплачиваемого при применении упрощенной системы налогообложения

| Объект налогообложения | Ставка налога |

| Доходы | 6% |

| Доходы, уменьшенные на величину расходов |

15 % |

| Минимальный налог | 1% |

Авансовые платежи уплачивают и те налогоплательщики, которые в качестве объекта налогообложения выбрали доходы и те, которые в качестве объекта налогообложения выбрали доходы, уменьшенные на величину расходов. Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, определенного для подачи налоговых деклараций за соответствующий налоговый период.

Налоговые декларации для налогоплательщиков — организаций подаются в налоговые органы по месту своего нахождения не позднее 31 марта года, следующего за истекшим налоговым периодом.

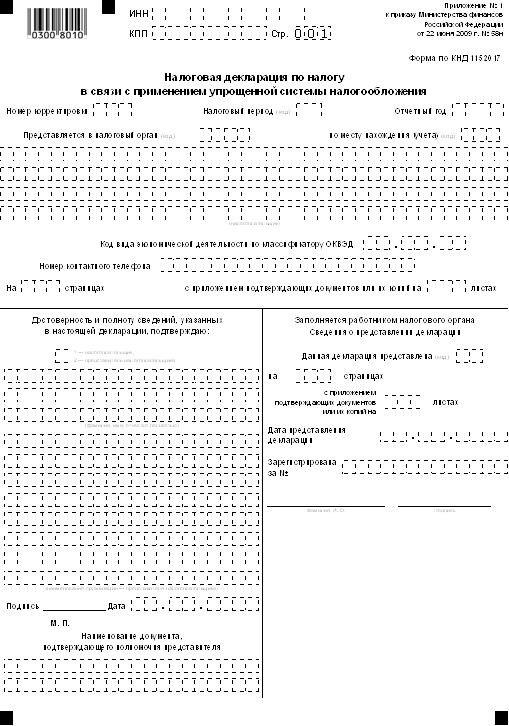

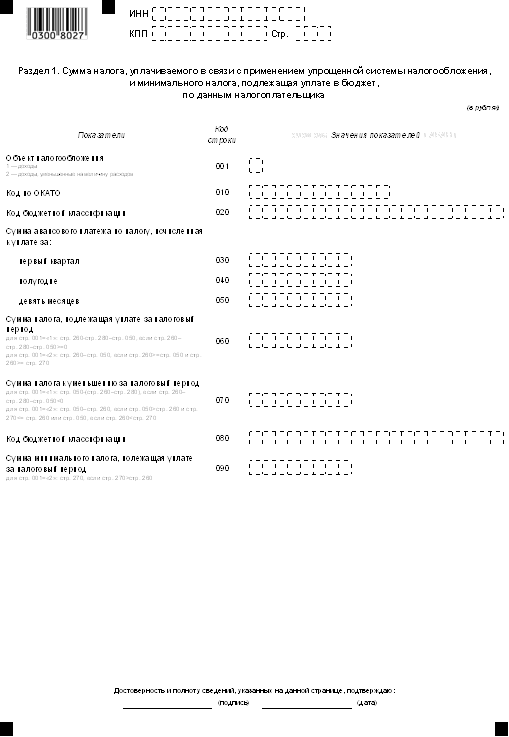

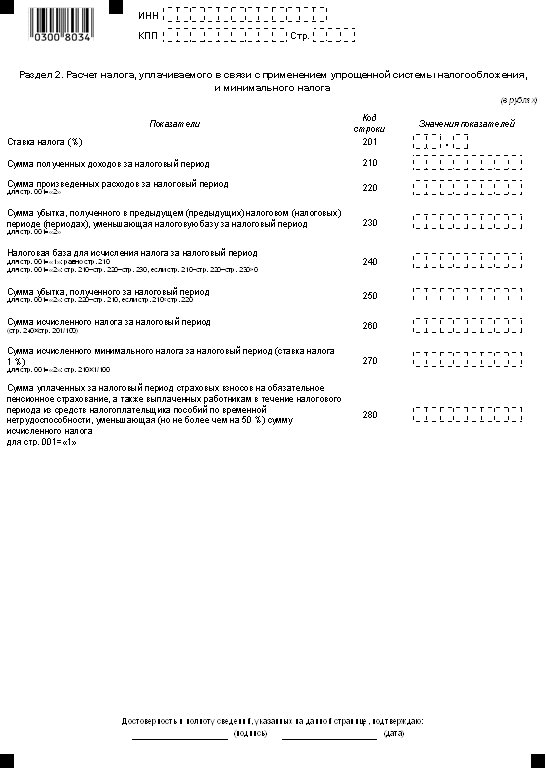

Налогоплательщики — индивидуальные предприниматели по истечении налогового периода представляют налоговую декларацию в налоговые органы по месту своего жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом [3. с. 376]. Форма налоговой декларации по налогу в связи с применением упрощенной системы налогообложения представлена в ПРИЛОЖЕНИИ 1.

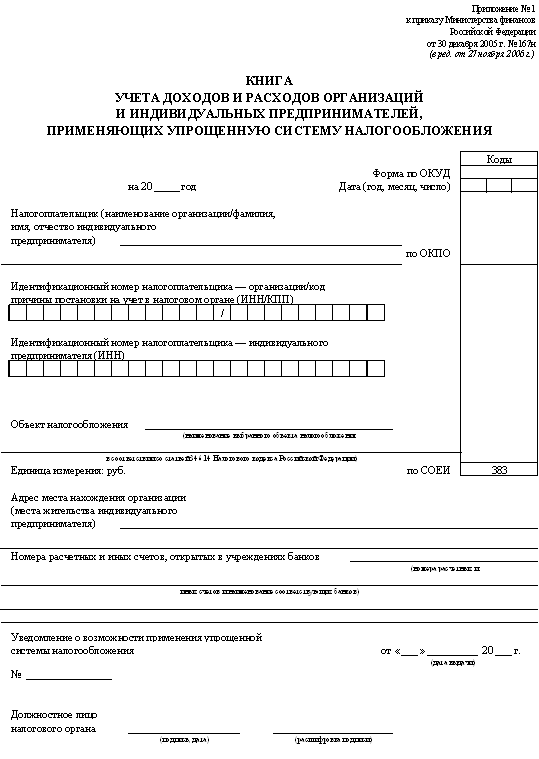

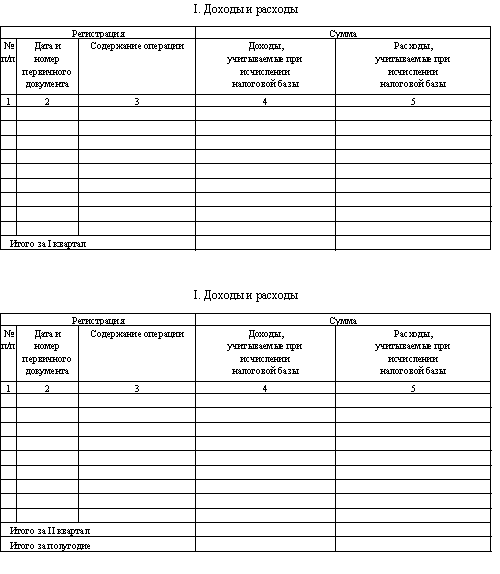

Налогоплательщики обязаны вести учет доходов и расходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. В данной книге в хронологической последовательности на основе первичных документов позиционным способом отражаются все хозяйственные операции за отчетный (налоговый) период. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов. Форма книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, представлена в ПРИЛОЖЕНИИ 2.

1.2. ПОРЯДОК И УСЛОВИЯ НАЧАЛА И ПРЕКРАЩЕНИЯ ПРИМЕНЕНИЯ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

Законодательством предусмотрен добровольный порядок перехода индивидуальных предпринимателей и организаций на упрощенную систему налогообложения и обратно на общий режим налогообложения, за исключением ряда случаев.

Организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, подают заявление в налоговый орган в период с 1 октября по 30 ноября года, предшествующего году, начиная с которого налогоплательщики переходят на упрощенную систему налогообложения.

Вновь созданная организация и вновь зарегистрированный индивидуальный предприниматель вправе подать заявление о переходе на упрощенную систему налогообложения в пятидневный срок с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе. Данные налогоплательщики также имеют право представить заявление о переходе на данный специальный налоговый режим одновременно с подачей заявления о постановке на учет в налоговых органах. В таком случае, налоговый орган, осуществляющий прием документов, проставляет на этом заявлении штамп, подтверждающий дату поступления заявления в регистрирующий орган. В этом случае организация и индивидуальный предприниматель вправе применять упрощенную систему налогообложения с даты постановки их на учет в налоговом органе.

Перейти на упрощенную систему налогообложения также вправе организации и индивидуальные предприниматели, которые перестали быть налогоплательщиками единого налога на вмененный доход (ЕНВД).

При этом сроки подачи заявления о переходе на упрощенную систему налогообложения законодательно не установлены. Данные налогоплательщики имеют право перейти на упрощенную систему налогообложения с начала того месяца, в котором была прекращена их обязанность по уплате единого налога на вмененный доход.

Если же организация перестала быть плательщиком ЕНВД по другим причинам (например, перестала соответствовать установленным критериям), до конца года она должна применять общую систему налогообложения. Перейти на упрощенную систему налогообложения она может в общеустановленном порядке только с начала следующего года [5. с. 15]. Таким образом, налогоплательщиков единого налога, уплачиваемого в связи с применением упрощенной системы налогообложения, можно разделить на три группы:

1) Организации и индивидуальные предприниматели, уже занимающиеся предпринимательской деятельностью;

2) Вновь созданные организации и вновь зарегистрированный индивидуальный предприниматель;

3) Бывшие плательщики ЕНВД.

Заявление о переходе на упрощенную систему налогообложения подается:

- организациями — по месту своего нахождения;

- физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, — по месту жительства.

Форма заявления о переходе на упрощенную систему налогообложения, утвержденная приказом ФНС России, не является обязательной и носит лишь рекомендательный характер. В случае необходимости налогоплательщики могут вносить в нее изменения.

В заявлении необходимо указать:

1. ИНН/КПП для организаций (ИНН для предпринимателей).

Подобные сведения не указывают организации и предприниматели, еще не прошедшие процедуру государственной регистрации;

2. Код налогового органа, в который представляется заявление о переходе на упрощенную систему налогообложения;

3. Признак заявителя.

В этом поле необходимо указать код налогоплательщика.

4. Полное название организации (или фамилию, имя и отчество индивидуального предпринимателя);

5. Дату перехода на упрощенную систему налогообложения.

Она обозначается соответствующим кодом — 1, 2 или 3;

6. Объект налогообложения.

В качестве объекта налогообложения организация (предприниматель) может выбрать либо доходы (код 1), либо доходы, уменьшенные на величину расходов (код 2);

7. Год подачи заявления о переходе на упрощенную систему налогообложения;

8. Сумму доходов от реализации товаров, работ, услуг (без учета НДС) за девять месяцев текущего года.

Указанное поле заполняют только организации и предприниматели, перешедшие на упрощенную систему налогообложения с начала календарного года (код заявителя 3);

9. Среднюю численность сотрудников за период с января по сентябрь текущего года.

Указанное поле заполняют только организации и предприниматели, перешедшие на упрощенную систему налогообложения с начала календарного года (код заявителя 3);

10. Остаточную стоимость основных средств и нематериальных активов, которые числятся на балансе организации на 1 октября.

Указанное поле заполняют только организации, перешедшие на упрощенную систему налогообложения с начала календарного года (код заявителя 3), на основании данных бухгалтерского учета;

11. Номер контактного телефона.

Заявление о переходе на упрощенную систему налогообложения должен подписать руководитель организации (индивидуальный предприниматель).

Подпись заверяется печатью организации (предпринимателя).

Налогоплательщики могут представить в налоговые органы заявление о переходе на упрощенную систему налогообложения лично, через уполномоченного представителя или послать по почте заказным письмом.

До 2010 года налоговые органы выдавали организациям и предпринимателям, перешедшим на упрощенную систему налогообложения, уведомление о возможности применения этой системы налогообложения. Уведомление являлось единственным документом, подтверждающим факт применения упрощенной системы налогообложения организацией или предпринимателем. В то же время юридически этот документ никакого значения не имел и носил формальный характер. Из-за частого возникновения споров о возможности применения упрощенной системы налогообложения между налогоплательщиками и налоговыми органами, ФНС России во второй половине 2009 года выпустила несколько писем информационного характера, в которых говорилось о том, что налоговые органы не имеют права ни разрешить, ни запретить применение упрощенной системы налогообложения, следовательно у них нет оснований направлять налогоплательщику уведомления о применении упрощенной системы налогообложения.

Теперь, для того чтобы у налогоплательщиков был на руках официальный документ, подтверждающий их право на применение упрощенной системы налогообложения, налоговые органы выдают информационное письмо. Данный документ выдается по письменному запросу налогоплательщика. Он составляется в двух экземплярах, один из которых направляется налогоплательщику заказным письмом или передается лично, а другой остается у налоговых органов [12. с. 203].

Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, существует ряд ограничений по возможности применения данного специального налогового режима. Если организация изначально подошла по всем критериям и перешла на упрощенную систему налогообложения, а ее доходы за девять месяцев превысили 45 млн. рублей, она считается организацией, утратившей право на применение упрощенной системы налогообложения. Кроме того, налогоплательщик утрачивает право на применение упрощенной системы налогообложения в случае несоответствия требованиям, установленным:

- пунктами 3 и 4 статьи 346.12 Налогового кодекса Российской Федерации (при создании филиалов и представительств, при доле участия в уставном капитале других организаций свыше 25%, при превышении численности сотрудников, равной 100 человекам, при превышении остаточной стоимости основных средств и нематериальных активов 100 млн. рублей и др.);

- пунктом 3 статьи 346.14 Налогового кодекса Российской Федерации (при заключении налогоплательщиком, с объектом налогообложения доходы, договора простого товарищества или договора доверительного управления имуществом).

Если налоговые органы обнаружат подобные несоответствия требованиям они направят налогоплательщику сообщение о несоответствии требованиям применения упрощенной системы налогообложения. Сообщение может быть направлено налогоплательщику по почте заказным письмом или передано лично руководителю организации или ее представителю.

В сообщении налоговые органы обязаны указать:

- какое требование Налогового кодекса Российской Федерации нарушено налогоплательщиком;

- когда налогоплательщик утрачивает право на применение упрощенной системы налогообложения;

- как рассчитать налоги, причитающиеся к уплате в бюджет с момента утраты права на применение упрощенной системы налогообложения;

- сроки, в течение которых налогоплательщик обязан сообщить в налоговые органы о переходе на общий режим налогообложения.

При потере права на применение упрощенной системы налогообложения налогоплательщик обязан сообщить об этом в налоговые органы. На это ему отводится 15 дней после окончания отчетного (налогового) периода, в котором допущено нарушение установленных ограничений [14. с. 376].

Перейти на общую систему налогообложения можно не только в принудительном, но и в добровольном порядке. Сделать это можно с начала календарного года. В налоговую инспекцию необходимо подать уведомление об отказе от применения упрощенной системы налогообложения. В нем налогоплательщики информируют налоговиков о том, что с 1 января они отказываются от применения упрощенной системы налогообложения и переходят на иной режим налогообложения. Уведомление следует подавать в налоговые органы до 15 января года, с которого налогоплательщик отказывается от применения упрощенной системы. Представить уведомление в налоговые органы можно как лично, так и по почте. Если уведомление направляется в налоговую инспекцию по почте, дата его представления будет определяться по штемпелю почтового отделения. Подав в налоговый орган уведомление об отказе от применения упрощенной системы налогообложения, организация уже не сможет изменить свое решение.

Налогоплательщик, перешедший с упрощенной системы налогообложения на иной режим налогообложения, вправе вновь перейти на упрощенную систему налогообложения не ранее чем через один год после того, как он утратил право на применение упрощенной системы налогообложения.

ГЛАВА 2. АНАЛИЗ ПРЕИМУЩЕСТВ ПРИМЕНЕНИЯ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ НА ПРИМЕРЕ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ

2.1 ОБЩАЯ ХАРАКТЕРИСТИКА ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ Кузьмина В.М

Кузьмин В.М. является предпринимателем без образования юридического лица. Предприниматель зарегистрирован и внесен в Единый государственный реестр индивидуальных предпринимателей в апреле 2008 года. Основной вид деятельности предпринимателя – производство корпусной мебели, а также изготовление эскизов и чертежей на изделие по заказам населения.

С начала регистрации в 2008 году индивидуальный предприниматель Кузьмин В.М. применял общий режим налогообложения, с использованием кассового метода при определении доходов и расходов. Предприниматель уплачивал обязательные для данного режима налоги: налог на доходы физических лиц, налог на имущество физических лиц, транспортный налог, налог на добавленную стоимость и единый социальный налог (как за выплаты физическим лицам, так и за себя).

В октябре 2008 года налогоплательщик принимает решение о переходе с 1 января 2009 года на упрощенную систему налогообложения. 19 октября 2008 года Кузьмин В.М. подал заявление в налоговый орган по месту жительства о желании перейти в 2009 году на упрощенную систему налогообложения. Копия заявления предоставлена в ПРИЛОЖЕНИИ 3. На основании поданного в налоговый орган заявления о переходе на упрощенную систему налогообложения и полученного уведомления о возможности применения упрощенной системы налогообложения предприниматель с 1 января 2009 года перешел на упрощенную систему налогообложения. В качестве объекта налогообложения были приняты доходы, уменьшенные на величину расходов. В связи с переходом индивидуальный предприниматель был освобожден от уплаты налога на доходы физических лиц, налога на добавленную стоимость, налога на имущество и единого социального налога, за исключением страховых взносов на обязательное пенсионное страхование.

Для организации своей деятельности индивидуальный предприниматель Кузьмин В.М. располагает следующим имуществом:

1) Цех по производству мебели, общая площадь 95 квадратных метров, кадастровая стоимость 540000 рублей;

2) Магазин, предназначенный для реализации произведенных товаров, общая площадь 97 квадратных метров, кадастровая стоимость 615000 рублей;

3) Помещение под офис, где осуществляется прием заказов на изготовление эскизов и чертежей на мебель от населения, а также индивидуальные заказы на корпусную мебель, общая площадь 30 квадратных метров, кадастровая стоимость 390000 рублей.

Так же у индивидуального предпринимателя имеется грузовой автомобиль с мощностью двигателя 145 л.с., предназначенный для транспортировки материалов и готовой продукции.

В 2007 — 2010 годах штат работников предпринимателя составил 8 человек:

- бухгалтер;

- дизайнер;

- три мастера-отделочника по изготовлению корпусной мебели;

- два сборщика корпусной мебели;

- водитель.

Проведем анализ правильности выбора налогоплательщика в отношении применения упрощенной системы налогообложения с использованием данных по предпринимательской деятельности за 2009 год.

2.2 ПРЕИМУЩЕСТВА ПРИМЕНЕНИЯ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ИНДИВИДУАЛЬНЫМ ПРЕДПРИНИМАТЕЛЕМ Кузьмин В.М.

В связи с применением упрощенной системы налогообложения налогоплательщик стал платить единый налог вместо налога на доходы физических лиц, налога на имущество физических лиц и налога на добавленную стоимость. Рассчитаем сумму единого налога, уплаченного за 2009 год и сумму налогов, которые он заменил, и определим, выгодно ли налогоплательщику применять упрощенную систему налогообложения [3. с. 216].

1. Налог на доходы физических лиц.

Предприниматели должны самостоятельно рассчитывать и платить налог на доходы физических лиц по результатам предпринимательской деятельности за год. Физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, производят исчисление и уплату налога на доходы физических лиц по суммам доходов, полученных от осуществления такой деятельности.

Индивидуальный предприниматель Кузьмин В.М. в 2009 году получил доход от занятия предпринимательской деятельностью в сумме 243000 рублей (см.Таблицу 3).

Расходы на осуществление предпринимательской деятельности составили 71800 рублей (см.Таблицу 4).

Налогооблагаемый доход предпринимателя:

243000 рублей – 71800 рублей=171200 рублей.

Доход индивидуального предпринимателя от занятия предпринимательской деятельностью облагается по ставке 13 %.

Однако, Кузьмин В.М. имеет право на стандартные налоговые вычеты:

1) В размере 400 рублей за каждый месяц налогового периода до месяца, в котором его доход нарастающим итогом превысил 40000 рублей;

2) В размере 1000 рублей в месяц за каждого ребенка (Кузьмин В.М. отец двух несовершеннолетних детей).

Таблица 3

Таблица доходов индивидуального предпринимателя по месяцам за 2009 год

| Месяц | Сумма дохода (в рублях) | Доход нарастающим итогом (в рублях) |

| Январь | 10320 | 10320 |

| Февраль | 12700 | 23020 |

| Март | 15180 | 38200 |

| Апрель | 13800 | 52000 |

| Май | 18700 | 70700 |

| Июнь | 23400 | 94100 |

| Июль | 22800 | 116900 |

| Август | 24500 | 141400 |

| Сентябрь | 25000 | 166400 |

| Октябрь | 23800 | 190200 |

| Ноябрь | 24000 | 214200 |

| Декабрь | 28800 | 243000 |

Таблица 4

Таблица расходов индивидуального предпринимателя по месяцам за 2009 год

| Месяц | Сумма расхода (в рублях) | Расход нарастающим итогом (в рублях) |

| Январь | 5800 | 5800 |

| Февраль | 5940 | 11740 |

| Март | 6200 | 17940 |

| Апрель | 5900 | 23840 |

| Май | 5620 | 29460 |

| Июнь | 5430 | 34890 |

| Июль | 5540 | 40430 |

| Август | 5600 | 46030 |

| Сентябрь | 5450 | 51480 |

| Октябрь | 6000 | 57480 |

| Ноябрь | 5950 | 63430 |

| Декабрь | 8370 | 71800 |

Итого, общий размер налоговых вычетов составит:

400рублей(январь) + 400рублей(февраль) + 400рублей (март) + 1000рублей × 12 + 1000рублей × 12=25200 рублей.

Налог на доходы физических лиц составит:

(171200 рублей – 25200 рублей) × 13% = 18980 рублей.

2. Налог на имущество физических лиц.

Так как налогоплательщик владеет имуществом, используемым для предпринимательской деятельности, он является плательщиком налога на имущество физических лиц. В городе Тамбове ставки данного налога установлены по максимальным значениям:

1) Кадастровая стоимость имущества до 300000 рублей – 0,1%;

2) Кадастровая стоимость имущества от 300000 рублей до 500000 рублей – 0,3%;

3) Кадастровая стоимость имущества свыше 500000 рублей – 2%.

Яремчук В.М. располагает

1) Цех по производству мебели, кадастровая стоимость 540000 рублей.

Налог на имущество физических лиц составит:

540000 рублей × 2% = 10800 рублей.

2) Магазин, кадастровая стоимость 615000 рублей.

Налог на имущество физических лиц составит:

615000 рублей × 2% = 12300 рублей.

3) Помещение под офис, кадастровая стоимость 390000 рублей.

Налог на имущество физических лиц составит:

390000 × 0,3% = 1170 рублей.

Итого, сумма налога на имущество физических лиц составит:

10800 рублей + 12300 рублей + 1170 рублей = 24270 рублей.

3. Налог на добавленную стоимость.

Индивидуальные предприниматели признаются налогоплательщиками налога на добавленную стоимость. Предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, если:

1) за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих индивидуальных предпринимателей без учета налога не превысила в совокупности 2 миллиона рублей.

2) в течение трех месяцев, которые предшествуют освобождению, предприниматель не продавал подакцизные товары и сырье.

Кузьмин В.М. не нарушил данные пункты и освобождается от уплаты налога на добавленную стоимость.

Общая сумма за налог на доходы физических лиц, налог на имущество физических лиц и налог на добавленную стоимость составит:

18980 рублей + 24270 рублей + 0 рублей = 43250 рублей.

Кузьмин В.М. с 1 января 2009 года перешел на упрощенную систему налогообложения, определим размер уплаченного им единого налога. Выбранный объект налогообложения – доходы, уменьшенные на величину расходов.

В течение налогового периода налогоплательщики уплачивают авансовые платежи единого налога. Такие платежи по налогу исчисляются налогоплательщиками по итогам каждого отчетного периода исходя из ставки налога и фактически полученных доходов или доходов, уменьшенных на величину расходов (в зависимости от выбранного налогоплательщиком объекта налогообложения), рассчитанных нарастающим итогом с начала налогового периода до окончания соответствующего отчетного налогового периода (I квартала, полугодия или девяти месяцев) с учетом ранее уплаченных сумм квартальных авансовых платежей по налогу. Эти платежи засчитываются в счет уплаты налога по итогам налогового периода. Следовательно, в течение текущего налогового периода налогоплательщики три раза уплачивают в бюджет сумму авансовых платежей, а по его окончании — сумму налога, исчисленную с зачетом ранее начисленных авансовых платежей.

За 2009 год величина доходов предпринимателя Кузьмин В.М., составила 243000 рублей, в том числе:

- за I квартал – 38200 рублей;

- за полугодие – 94100 рублей;

- за 9 месяцев – 166400 рублей.

Общая сумма расходов составила 71800 рублей, в том числе:

- за I квартал – 17940 рублей;

- за полугодие – 34890 рублей;

- за 9 месяцев – 51480 рублей.

Суммы квартальных авансовых платежей за 2009 год:

- за I квартал (38200 рублей – 17940 рублей) х 15% = 3039 рублей;

- за полугодие (38200 рублей + 94100 рублей – 17940 рублей – 34890 рублей) х 15% — 3039 = 8881,5 рублей;

- за 9 месяцев (38200 рублей + 94100 рублей + 166400 рублей – 17940 рублей – 34890 рублей – 51480 рублей) х 15% — 3039 – 8881,5 = 17238 рублей;

Сумма налога по итогам налогового периода равна:

(38200 рублей + 94100 рублей + 166400 рублей + 243000 рублей – 17940 рублей – 34890 рублей – 51480 рублей – 71800 рублей) х 15% — 29158,5 рублей = 25680 рублей.

После определения суммы налога, подлежащего уплате, необходимо определить сумму минимального налога.

Сумма минимального налога по итогам налогового года составит:

(38200 рублей + 94100 рублей + 166400 рублей + 243000 рублей) х 1% = 5417 рублей. Сумма минимального налога меньше суммы единого налога, поэтому уплачиваться должен единый налог в размере 25680 рублей за 2009 год.

Рассмотрим сравнение эффективности применения упрощенной системы налогообложения с общим режимом.

Находясь на упрощенной системе налогообложения, индивидуальный предприниматель Кузьмин В.М. уплатил единый налог за 2009 год в размере 25680 рублей. Если бы налогоплательщик находился на общем режиме налогообложения, вместо единого налога ему пришлось уплатить налог на доходы физических лиц, налог на имущество физических лиц и налог на добавленную стоимость, общая сумма которых составила 43250 рублей. Значит, выгода налогоплательщика составила:

43250 рублей – 25680 рублей = 17570 рублей.

Можно сделать вывод, что Яремчук В.М перейдя с общего режима налогообложения на упрощенную систему налогообложения сделал правильный выбор. На рисунках 2 и 3 построены круговые диаграммы, которые отражают структуру выручки за 2009 год при применении упрощенной системы налогообложения и общего режима.

ЗАКЛЮЧЕНИЕ

Субъекты малого предпринимательства являются стабильным источником налоговых поступлений, важнейшим способом преодоления дотационности местных бюджетов, малое предпринимательство является необходимым и неотъемлемым субъектом рынка.

Государством неоднократно применялись меры для развития малого бизнеса.

Установленный законодательством Российской Федерации специальный налоговый режим в виде упрощенной системы налогообложения предоставляет субъектам малого предпринимательства возможность снижения налогового бремени, упрощения учета и отчетности, сокращения документооборота.

На принятие решения о целесообразности применения упрощенной системы влияют такие факторы как рентабельность, отраслевая принадлежность бизнеса, категория покупателей.

Вопрос о том, стоит ли применять упрощенную систему налогообложения или обычную систему налогообложения, решается на основе обычного критерия – экономической выгодности – путем взвешивания достоинств и недостатков упрощенной системы налогообложения в каждом конкретном случае.

Одним из главных плюсов специального режима является экономия налогоплательщиков, находящихся на упрощенной системе налогообложения на налогах, а также значительное упрощение бухгалтерского и налогового учета и отчетности, которое позволяет налогоплательщику сократить затраты на бухгалтерию – как оплату труда бухгалтера, так и канцелярские расходы и расходы на автоматизацию учета.

Как показала практика, многочисленные достоинства упрощенной системы налогообложения сводятся на нет, одним существенным недостатком, а именно — малые предприятия, использующие упрощенную систему налогообложения стали невыгодными партнерами для прочих контрагентов. Происходит это потому, что покупатели продукции малых предприятий не могут принять к зачету налог на добавленную стоимость, уплаченный малым предприятием поставщику. Кроме этого контрагенты субъекта малого предпринимательства вообще не получают никакого зачета налога на добавленную стоимость поскольку последний не является плательщиком данного налога.

В практической части данной курсовой работы было рассмотрено применение упрощенной системы налогообложения индивидуальным предпринимателем. Проведя анализ предпринимательской деятельности, был сделан вывод, что применение упрощенной системы налогообложения для налогоплательщика является выгодным, как на экономии на налогах, так и упрощении ведения бухгалтерского и налогового учета.

На основании проведенной работы можно сделать вывод, что упрощенная система налогообложения является льготным режимом налогообложения, который значительно упрощает работу налогоплательщиков, одновременно уменьшая налоговое бремя, что способствует развитию среднего и малого бизнеса, уровень развития которого определяет уровень развития экономики страны в целом.

Список использованной литературы:

1. Налоговый кодекс Российской Федерации с учетом Федеральных законов от 30 декабря 2006г. № 265-ФЗ, № 268-ФЗ, № 276-ФЗ в 2-х частях. М.: Эксмо, 2010.

2. Борисов А.В. Упрощенная система налогообложения. Бухгалтерский учет. 2009. – 349 с.

3. Высшее образование Налоги и налогообложение в Российской Федерации, под ред. Дмитриевой Н.Г., Дмитриева Д.Б. Феникс 2008. 435 с.

4. Доходы и расходы при упрощенной системе налогообложения. Под ред. Касьянова А.В., Кислова Д.В., Курбангалеевой О.А. — «ГроссМедиа», 2008. – 226с.

5. Журнал «Российский налоговый курьер» № 4 февраль 2009. 19 — 22 c.

6. Как перейти с 2009 года на упрощенную систему налогообложения. Российский налоговый курьер, 2008. — №19. – 235 с.

7. Изменения в УСН (А.И. Воропаева, «Советник бухгалтера», N 8, август 2007.) с. 627.

8. Мишин В.И. Упрощенная система налогообложения: московский опыт. Российский налоговый курьер, 2008. — №22. – 342 с.

9. Морозова Т.В. Малые предприятия: налогообложение, учёт и отчетность. – М.: ЗАО Юстицинформ, 2009. – 256с.

10. Налоги и налогообложение: Учеб. Пособие для вузов / под ред. И.Г. Русаковой, В.А. Кашина. – М.: Юнити, 2008. – 420с.

11. Налоги и налогообложение, Под ред. Перова А.В., Толкушкина А.В. М:. 2008. – 215с.

12. Основы налогообложения и налогового законодательства. Под ред. Евстигнеева Е.Н., Викторовой Н.Г. – СПб.: Питер, 2008. – 256с.

13. Пансков В.Г. Налоги и налогообложение в РФ: Учебник для вузов. – 6-е изд., доп. и перераб. – М.: Международный центр финансово-экономического развития, 2008. – 576с.

14. Переход с общего режима налогообложения на упрощенную систему налогообложения. Арбитражная практика (С.В. Рогов, «Консультант бухгалтера», N 9, сентябрь 2007.) с.1314.

15. Практическая налоговая энциклопедия. Том 9. Упрощенная система налогообложения (под ред. Брызгалина А.В. — 2003 — 2008.) – 360с.

16. Санкции по договору: на что обратить внимание при УСН (М.А. Пархачева, «Упрощенка», N 8, август 2009.) с. 9.

17. Толкушкин А.В. Постатейный комментарий к главе 26.2 Налогового кодекса Российской Федерации «Упрощенная система налогообложения». — Система Гарант, 2005. 154 c.

18. Упрощенная система налогообложения. Ситуации и порядок их решения (А.Е. Суглобов, «Консультант бухгалтера», N 9, сентябрь 2009.) с. 12-13.

19. Упрощенная система налогообложения для организаций торговли (Е.В. Бехтерева, «Горячая линия бухгалтера», N 15, август 2008.) с. 19-20.

20. УСН: расчет нераспределенной прибыли (В. Бахтин, «Финансовая газета. Региональный выпуск», N 26, июнь 2008.) с. 4.

21. Упрощенная система налогообложения для организаций торговли (Е.В. Бехтерева, «Горячая линия бухгалтера», N 15, август 2007 г.) с. 19-20.

22. Филина Ф.Н. Налоги и налогообложение в Российской Федерации: Учеб. пособ. — М.: ГроссМедиа, 2009. — 424с.

23. Черник Д.Г. Налоги: Учебник для вузов. — 2-е изд., перераб. и доп. — М.: Юнити-Дана, 2008. — 520с.

24. Юткина Т.Ф. Налоги и налогообложение. – М.: ИНФРА-М, 2008. – 429с.

25. http://www.nalog.ru

26. http://www.consultant.ru

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

За исключением налога на добавленную стоимость, подлежащего уплате в соответствии со статьей 346.11 Налогового Кодекса Российской Федерации.

За исключением налога на добавленную стоимость, подлежащего уплате в соответствии со статьей 346.11 Налогового Кодекса Российской Федерации.

Законами субъектов Российской Федерации могут быть установлены дифференцированные налоговые ставки в пределах от 5% до 15% в зависимости от категорий налогоплательщиков.

Приказ ФНС России от 13.04.2010 № ММВ-7-3/182@ , форма заявления № 26.2-1

ЕСН утратил силу с 1 января 2010 года.