инвестиционный риск управление

Инвестиционная деятельность это один из наиболее важных аспектов функционирования любой коммерческой организации. Причинами, обуславливающими необходимость инвестиций, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности.

1. Риск. Его воздействие на инвестиционный процесс, .1 Сущность и понятие риска

Под риском понимают возможность наступления некоторого неблагоприятного события, влекущего за собой различного рода потери (например, получение физической травмы, потеря имущества, получение доходов ниже ожидаемого уровня и т.д.).

Предпринимательская деятельность содержит определенную долю риска, которую должен взять на себя предприниматель, определив характер и масштабы этого риска. Закон РФ «О предприятиях и предпринимательской деятельности» определяет предпринимательство как инициативную, самостоятельную деятельность граждан и их объединений, осуществляемую на свой страх и риск, под свою имущественную ответственность, и направленную на получение прибыли. Таким образом, законодательно установлено, что осуществление предпринимательской деятельности в любом виде связано с риском. В предпринимательской деятельности под риском принято понимать вероятность (угрозу) потери предприятием части своих ресурсов, минимальных доходов или появления дополнительных расходов в результате осуществления определенной производственной и финансовой деятельности. Можно сказать, что риск — это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

В самом понятии «риск» можно выделить следующие элементы:

- § возможность отклонения от предполагаемой цели, ради которой осуществлялась выбранная альтернатива;

- § вероятность достижения желаемого результата;

- § отсутствие уверенности в достижении поставленной цели;

- § возможность материальных, нравственных и других потерь, связанных с осуществлением выбранной в условиях неопределенности альтернативы.

При рассмотрении проблем предпринимательского риска следует обратить внимание на соотношение понятий «риск» и «неопределенность». Эти понятия следует разграничивать, так как риск характеризует ситуацию, когда наступление неизвестных событий достаточно вероятно и может быть оценено количественно. Неопределенность же характеризует ситуацию, когда вероятность наступления таких событий заранее оценить невозможно.

Экономические риски

... хозяйствующего субъект, реальностью, с которой нельзя не считаться. Под экономическим риском, как правило, понимают вероятность (возможность) потери хозяйствующим объектом части своих активов, недополучения доходов ... изменения уровня управления. По характеру учета К внешним рискам относятся риски, не связанные с деятельностью предприятия или его контактной аудиторией (социальные группы, юридические ...

Типичный пример ситуации неопределенности — форс-мажорные обстоятельства, т.е. препятствия непреодолимой силы, наступление которых всегда неожиданно. Именно поэтому потери вследствие форс-мажорных обстоятельств не принимаются к страхованию. В качестве ситуаций рынка можно рассматривать такие ситуации неопределенности, наступление которых весьма вероятно и может быть оценено.

В рыночной экономике существуют три основные группы причин возникновения ситуации неопределенности:

Незнание -, Случайность, Противодействие —

1.2 Инвестиционный риск

Вложения денежных средств в какие-либо объекты всегда являются рискованными. Риск, который можно определить, как вероятность наступления неблагоприятного события, применительно к инвестициям может выражаться:

- в получении минимального дохода;

- неполучении дохода вообще;

- Результат со знаком минус, то есть прямой убыток в связи с возвратом суммы меньше суммы вложенной.

Обобщая три варианта проявления представленных выше, инвестиционный риск можно определить, как отклонение от ожидаемого значения дохода, который, как правило, принимается равным среднерыночному. На этом определении основано и измерение риска: чем больше отклонение от ожидаемого дохода, тем больше риск. Источники возникновения рисков можно условно разделить на две группы:

внутренние.

внешние;

- К внутренним (субъективным) источникам инвестиционного риска можно отнести: недостаток (по разным причинам) необходимых ресурсов с последующими срывами и перебоями в производстве;

- низкое качество прогнозирования и планирования;

- низкие конкурентные преимущества;

- ошибки при заключении контрактов и проч.

Классификация инвестиционных рисков

2.1 Общие риски

В общем виде структура инвестиционных рисков выглядит так:

Общие риски

Конъюнктурный риск связан с неблагоприятными изменениями общей экономической ситуации или положением на отдельных рынках. Конъюнктурный риск может возникать, в частности, вследствие смены стадий экономического цикла развития страны или конъюнктурных циклов развития инвестиционного рынка.

Экологический риск выступает как возможность потерь, связанных с природными катастрофами, ухудшением экологической ситуации.

Социально-политический риск объединяет совокупность рисков, возникающих в связи с изменениями политической системы, расстановки политических сил в обществе, политической нестабильностью. Политические и страновые риски инвесторы принимают на себя в случае небольших или краткосрочных вложений с соответствующим увеличением процентной ставки. При инвестиционном кредитовании или проектном финансировании снижение риска может обеспечиваться за счет предоставления гарантий государства.

Риски, связанные с мерами государственного регулирования , включают риски изменения административных ограничений инвестиционной деятельности, экономических нормативов, налогообложения, валютного регулирования, процентной политики, регулирования рынка ценных бумаг, законодательных изменений.

Риски в инвестиционной деятельности

... по проекту. Как правило, в расчетах принимается во внимание временной аспект стоимости денег. В инвестиционной деятельности существенное значение имеет фактор риска. Инвестирование всегда связано с ... иного варианта, то это и будет ситуация риска. Ситуации риска сопутствуют три условия: наличие неопределенности; необходимость выбора альтернативы (в т.ч. отказ от выбора); возможность оценить ...

Инфляционный риск возникает вследствие того, что при высокой инфляции денежные суммы, вложенные в объекты инвестирования, могут не покрываться доходами от инвестиций. Инфляционный риск, как правило, почти полностью ложится на инвесторов (кредиторов), которые должны правильно оценить перспективы развития инфляционных процессов, поэтому при исследовании инвестиционных качеств предполагаемых объектов принято закладывать прогнозные темпы инфляции.

Важное воздействие на показатели эффективности инвестиций оказывают различие уровней инфляции по видам ресурсов и продукции (неоднородность инфляции) и превышение уровня инфляции над ростом курса иностранной валюты. Переход к расчетам в твердой валюте (или в натуральных показателях при инвестиционном проектировании) не отменяет необходимости учета инфляционного риска, поскольку наличие инфляции влияет на показатели проекта не только в стоимостном, но и в натуральном выражении: воздействие инфляции изменяет как финансовые результаты осуществления проекта, так и его параметры (планируемые объемы необходимых ресурсов, производства, продаж и т.д.).

Учет инфляционных рисков во многом осложняется неполнотой и неточностью имеющейся информации.

Риск ухудшения условий для данной сферы деятельности включает риски, связанные с возможностью усиления конкуренции, изменения требований потребителей, банковскими кризисами и др.

К прочим рискам можно отнести риски, возникающие в связи с экономическими преступлениями, недобросовестностью хозяйственных партнеров, возможностями неисполнения, неполного или некачественного исполнения партнерами взятых на себя обязательств и проч.

Общие риски могут представлять серьезную угрозу для инвесторов, их следует учитывать по всем формам и объектам инвестирования. В отличие от общих рисков специфические риски сугубо индивидуальны для каждого инвестора. Они агрегируют все виды рисков, связанных с инвестиционной деятельностью конкретного субъекта или с вложениями в конкретные объекты инвестирования.

2.2 Специфические риски

Специфические риски могут быть связаны с непрофессиональной инвестиционной политикой, нерациональной структурой инвестируемых средств, другими аналогичными факторами, негативные последствия которых можно в существенной степени избежать при повышении эффективности управления инвестиционной деятельностью. Эти риски являются диверсифицированными, понижаемыми и зависят от способности инвестора к выбору объектов инвестирования с приемлемым риском, а также к реальному учету и регулированию рисков.

Сумма этих рисков по экономическому содержанию аналогична понятию несистематического риска. (Несистематический риск часто также индивидуальным, остаточным, особым или диверсифицируемым риском.) Выделение в совокупности рисков, возникающих при инвестиционной деятельности, систематических и несистематических рисков даёт возможность использовать в последующем анализе методологический аппарат теории формирования наиболее эффективного инвестиционного портфеля.

Оценка рисков инвестиционного проекта: качественный и количественный подходы

... основы оценки рисков инвестиционного проекта, а именно: качественный и количественный подходы, а также провести оценку инвестиционных рисков на примере конкретного предприятия (ювелирного завода). Задачи курсовой работы: Рассмотреть подходы к оценке инвестиционных рисков. Изучить методы оценки рисков инвестиционного проекта. Изучить особенности оценки эффективности проекта ...

При рассмотрении специфических рисков в их составе выделят, присущие инвестиционному портфелю, и внутренние риски, присущие различным видам инвестирования.

Риск инвестиционного портфеля возникает в связи с ухудшением качества инвестиционных объектов в его составе и нарушением принципов формирования самого инвестиционного портфеля. В свою очередь, он является агрегированным и включает в себя множество видов часто встречающихся рисков. К наиболее значимым из них можно отнести следующие виды рисков.

Капитальный риск — интегральный риск инвестиционного портфеля, связанный с общим ухудшением его качества, который показывает возможность потерь при вложении в инвестиции по сравнению с другими видами активов.

Селективный риск связан с неверной оценкой инвестиционных качеств определенного объекта инвестирования при подборе инвестиционного портфеля.

Риск несбалансированности возникает в связи с нарушением соответствия между инвестиционными вложениями и источниками их финансирования по объему и структурным показателям доходности, риска и ликвидности.

Риск излишней концентрации (недостаточной диверсификации) можно определить, как опасность потерь, связанных с узким спектром инвестиционных объектов, низкой степенью диверсификации инвестиционных активов и источников их финансирования, что приводит к необоснованной зависимости инвестора от одной отрасли или сектора экономики, региона или страны, от одного направления инвестиционной деятельности. При этом данный риск выступает как конгломерат различных рисков (странового, отраслевого, регионального, кредитного и т.д.) в сочетании со специфическими признаками, указанными в определении.

Рассмотренные риски являются специфическими рисками портфельного инвестирования, возникающими в связи с функционированием инвестиционного портфеля как целостной совокупности, что предполагает необходимость их учета при формировании и управлении инвестиционным портфелем. Кроме данных видов рисков можно выделить риски, присущие в той или иной степени различным видам инвестиционных объектов в составе инвестиционного портфеля, которые следует учитывать, как при оценке отдельных инвестиционных вложений, так и инвестиционного портфеля в целом. Основные виды этих рисков следующие:

Отраслевой риск связан с изменением ситуации в определенной отрасли. В его основе лежат цикличность развития отраслей, переориентация экономики, истощение ресурсов конкретного вида, изменение спроса на рынках и другие факторы.

Страновой риск — возможность потерь, вызванных размещением средств и ведением инвестиционной деятельности в стране с неустойчивым социальным и экономическим положением. Он включает в себя соответствующие экономические, политические, географические, экологические и прочие риски, которые в отличие от рассмотренных выше аналогичных видов общих рисков могут быть снижены при выборе инвестором иных объектов вложений.

Региональный, Временной

ликвидности

Кредитный, Операционный

Инвестиционные риски можно классифицировать также по следующим основным признакам:

по источникам возникновения:

- систематические (рыночные) и несистематические (специфические);

по формам проявления:

- экономические, политические, социальные, экологические и т.д.;

по уровню возникновения:

по видам потенциальных финансовых потерь:

- риски потери дохода (прибыли), характеризующиеся недостаточным достижением расчетных показателей доходности, снижением притока и / или ростом оттока денежных средств;

- риски потери капитала, выражающиеся в снижении величины или утрате вложенного капитала;

- риски упущенной выгоды, обусловленные снижением эффективности принятого инвестиционного проекта относительно других вариантов вложения средств;

по уровню потенциальных финансовых потерь:

по формам инвестирования:

риски, связанные с инвестированием в реальные активы (прежде всего, проектные риски, возникающие в связи с реализацией инвестиционных проектов, осуществляемых посредством капитальных вложений), и риски, связанные с инвестированием в финансовые активы.

Приведенная структура рисков может быть дополнена видами рисков, характерных для конкретных форм инвестирования.

Проектные риски.

Проектные риски по времени возникновения условно можно разделить на три стадии:

- риски, возникающие на подготовительной стадии;

- риски, связанные со строительством (реконструкцией, модернизацией) объекта;

- риски в связи с функционированием объекта.

На подготовительной стадии основные проектные риски связаны с недостоверной оценкой информации, недостаточной проработанностью и обоснованностью проектных материалов. На второй стадии наиболее вероятными считаются риски, связанные с задержкой ввода предприятия в эксплуатацию, превышением сметной стоимости проекта, изменением себестоимости продукции в результате повышения цен на сырье и материалы, ухудшением платежеспособности заказчика. Для третьей стадии наиболее характерны внутренние (хозяйственные) риски, связанные с низким качеством управления предприятием, неустойчивостью спроса на продукцию, появлением альтернативной конкурентоспособной продукции, неплатежеспособностью потребителей и др.

Риски вложений в ценные бумаги.

3. Методы управления рисками в инвестиционной деятельности. Процесс регулирования инвестиционных рисков

Поскольку инвестирование всегда связано с рисками, его успешное осуществление во многом зависит от того, насколько удастся квалифицированно регулировать риски. Алгоритм действий по регулированию риска включает:

- идентификацию рисков, возникающих в связи с инвестиционной деятельностью;

- выявление источников и объемов информации, необходимых для оценки уровня инвестиционных рисков;

- определение критериев и способов анализа рисков;

- разработку мероприятий по снижению рисков и выбор форм их страхования;

- мониторинг рисков в целях осуществления необходимой корректировки их значений;

- ретроспективный анализ регулирования рисков.

1 Идентификация рисков

Идентификация рисков предполагает выявление состава и содержания возможных рисков. Общей основой идентификации рисков применительно к конкретному инвестиционному объекту, дающей представление о структуре риска, выступает классификация рисков. В соответствии с ней выявляются состав и содержание рисков по отдельным инвестиционным вложениям, затем по группам вложений и, наконец, по совокупности инвестиционных вложений в целом.

Источники информации, необходимой для оценки рисков.

- об участниках инвестиционной деятельности;

- о текущей конъюнктуре рынка и тенденциях ее изменения;

- о предполагаемых событиях, способных оказать значимое влияние на рынок;

- об изменениях в нормативной базе, воздействующих на инвестиционную деятельность;

- об условиях инвестиционных вложений.

Основными источниками информации являются: статистическая отчетность, публикуемая государственными органами и отражаемая на их официальных сайтах в Интернете; финансовая, биржевая и специализированная пресса, например такие издания как Euromoney, Institutional Investor, Project Finance, Деловой экспресс, Коммерсантъ, Рынок ценных бумаг, Эксперт и др., подсистемы финансового рынка международных и национальных информационных систем (Blumberg, Reuter, «Телекурс», «Финмаркет»), специализированные базы данных (NEWSNET, DIALOG и др.), базы данных нормативных актов (Гарант, КонсультантПлюс), системы данных рейтинговых агентств, информационные системы бирж и организованных внебиржевых систем, оценочные и прогностические материалы различных аналитических отделов банков, экспертные оценки, соответствующие ресурсы Интернета.

Статистическую обработку информации целесообразно осуществлять на основе методов не сплошного статистического наблюдения, таких как репрезентативная выборка на случайной основе, направленный отбор информации на классификационной основе, анкетные опросы.

Методы сплошного статистического наблюдения являются более трудоемкими и применяются значительно реже, однако при достоверной статистической базе их использование позволяет прийти к более точным выводам. Качество отбора и обработки первичных массивов информации во многом определяет результаты анализа, что обусловливает высокую значимость этого блока регулирования риска.

Определение критериев и способов анализа рисков. Следующим блоком процесса регулирования рисков является определение критериев и способов анализа рисков. Для этого применительно к каждому объекту инвестирования целесообразно разработать комплекс показателей по идентифицированным ранее статьям номенклатуры рисков и определить критические и оптимальные значения по отдельным показателям и их комплексу.

В процессе оценки инвестиционных рисков используются абсолютные и относительные показатели.

Абсолютный объем финансовых потерь, связанных с инвестиционным риском, представляет собой сумму возможного убытка (ущерба), причиненного инвестору в связи с наступлением неблагоприятных обстоятельств. Относительный размер финансовых потерь, связанных с инвестиционным риском, выражается отношением суммы возможного убытка (ущерба) к избранному базовому показателю (как правило, величине ожидаемого дохода от инвестирования или сумме инвестируемого капитала).

Основными методами количественного анализа и оценки инвестиционных рисков являются:

- метод экспертных оценок;

- статистические методы;

- метод использования аналогов.

Используются также методы построения сложных распределений вероятностей (имитационные модели, дерева решений), аналитические методы (анализ чувствительности, анализ точки безубыточности, анализ целесообразности затрат и проч.), анализ сценариев, методы теории игр, математического программирования и др.

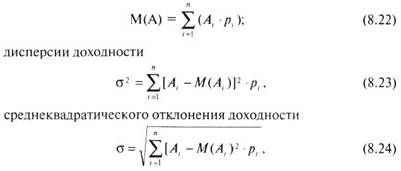

Поскольку инвестиционный риск характеризует вероятность недополучения прогнозного дохода, то его уровень оценивается как отклонение ожидаемых доходов по инвестициям от средней или расчетной величины. При расчете вероятности получения ожидаемого дохода может быть использована статистическая оценка.

Статистические методы.

методом вероятностного распределения;

- методом оценки по коэффициенту β.

вероятностного распределения

A i —

При этом наиболее вероятное значение доходности А вер находится в диапазоне М(А) — σ < Авер < М(А) + σ

При одинаковых значениях уровня ожидаемого дохода более надежными являются вложения, которые характеризуются меньшим значением среднеквадратического отклонения, показывающего колеблемость вероятности получения ожидаемого дохода (вариацию доходности).

При различии значений средних уровней доходности по сравниваемым инвестиционным объектам выбор направления вложений, исходя из значений вариации, невозможен, поэтому в данных случаях инвестиционное решение принимается на основе коэффициента вариации, оценивающего размер риска на величину доходности:

|

Прогнозное значение конъюнктуры инвестиционного рынка |

Инвестиционный проект №1 |

Инвестиционный проект №2 |

||||

|

Расчетный доход, млн. руб. Ai |

Значение вероятности pi |

Ожидаемый доход Ai ∙ pi |

Расчетный доход, млн. руб. Ai |

Значение вероятности pi |

Ожидаемый доход |

|

|

Низкое |

160 |

0,25 |

40 |

120 |

0,2 |

24 |

|

Среднее |

250 |

0,5 |

240 |

0,6 |

144 |

|

|

Высокое |

320 |

0,25 |

80 |

380 |

0,2 |

76 |

|

Итого |

1,0 |

245 |

1,0 |

244 |

||

Предпочтение отдается тем инвестиционным проектам, по которым значение коэффициента вариации является более низким, что свидетельствует о лучшем соотношении дохода и риска.

Пример. Оценим риски по двум сравниваемым инвестиционным проектам на основе данных о распределении вероятности ожидаемых доходов по инвестиционным проектам:

Расчеты показывают, что математическое ожидание доходности по инвестиционному проекту №1 составляет 245 млн. руб., а по второму — 244 млн. руб. При этом ожидаемые доходы по инвестиционному проекту №1 варьируются от 160 до 320 тыс. руб., по инвестиционному проекту №2 — разброс значений ожидаемых доходов выше — от 120 до 380 тыс. руб. Определим дисперсию доходности, среднеквадратическое отклонение и коэффициент вариации по сравниваемым инвестиционным проектам:

σ2 1 = (160 — 245)2 ∙ 0,25 + (250 — 245)2 ∙ 0,5 + (320 — 245)2 ∙ 0,25 = 3225;

σ2 2 = (120 — 244)2 ∙ 0,2 + (240 — 244)2 ∙ 0,6 + (380 ∙ 244)2 ∙ 0,2 = 6784;

σ1 = 56,79;

2 =

Квер.1 = 56,79: 245 = 0,23;

Квер.2 = 82,36: 244 = 0,34.

Таким образом, с позиций меньшего риска предпочтителен инвестиционный проект №1.

оценки по коэффициенту.

p im —

При β = 1 данный фондовый инструмент характеризуется средним уровнем риска; при β < 1 — высоким уровнем риска; при β < 1 — низким уровнем риска.

Следовательно, с увеличением β происходит возрастание уровня систематического риска инвестиционных вложений.

Возможность использования статистических методов для оценки инвестиционных рисков во многом зависит от полноты, представительности и достоверности информации, отражаемой статистическими данными. В большинстве случаев статистические методы могут применяться для анализа рисков по ряду фондовых инструментов, в частности, по торгуемым корпоративным ценным бумагам. Однако оценка рисков инвестиционного кредитования и проектного финансирования на основе статистических методов, как правило, не является достоверной.

3.2 Метод экспертных оценок

Применяется при отсутствии необходимых для статистической оценки информационных данных или отсутствия аналогов инвестиционного проекта. Для получения более представительной информации к участию в экспертизе приглашаются специалисты, имеющие высокий профессиональный уровень и достаточный практический опыт работы.

Применение метода экспертных оценок предполагает разработку комплекса показателей применительно к каждому объекту инвестирования по идентифицированным ранее статьям номенклатуры рисков и определение предельных и оптимальных значений по отдельным показателям и их комплексу.

После определения простых рисков решается вопрос о выборе метода сведения разнообразных показателей к единой интегральной оценке. В качестве такого метода можно использовать один из традиционных методов получения рейтинговых показателей: индексный метод, метод расстояний, относительных величин, взвешенных балльных оценок.

Для оценки роли отдельных рисков в общем риске используется взвешивание; при этом для каждого объекта инвестирования могут быть применены различные подходы при соблюдении таких общих требований, как не отрицательность весовых коэффициентов и приравнивание их суммы к единице.

Наибольшего внимания заслуживает подход, предполагающий ранжирование отдельных рисков по степени приоритетности и определение весовых коэффициентов k в соответствии со значимостью этих рисков. Так, максимальное значение весового коэффициента k1 присваивается рискам, имеющим в сложившейся ситуации первостепенное значение, минимальное kn — рискам последнего ранга; риски с равной значимостью получают одинаковые весовые коэффициенты. Определяется также значение соотношения между весовыми коэффициентами первого и последнего рангов (q = k1 /kn ). В качестве способа взвешивания используется расчет средней арифметической или средней геометрической.

Расстояние между соседними рангами можно исчислить по формуле

инвестиционный риск управление

Весовой коэффициент отдельного риска с рангом т составляет

k т = kn + (n — т) s.

Отсюда:

km = kn + (n — m) kn (q — 1) (n — 1) = kn [1 + (n — m) (q — 1) (n — 1)].

Если простые риски не ранжируются по степени приоритетности, то они, соответственно, имеют равные весовые коэффициенты (1/n).

В целях контроля за достоверностью результатов оценки рисков при использовании весовых коэффициентов в соответствии со степенью приоритетности можно исчислить общий риск объекта инвестирования, применяя весовые коэффициенты, найденные посредством случайного распределения. В качестве значений весовых коэффициентов можно использовать, в частности, среднюю величину (1/n) и величину среднеквадратического отклонения, рассчитанного исходя из возможного значения коэффициента вариации (Вр/n).

Методы оценки проектных рисков.

- укрупненная оценка устойчивости;

- расчет уровня безубыточности;

- метод вариации параметров;

- оценка ожидаемого эффекта проекта с учетом количественных характеристик неопределенности.

Метод использования аналогов.

3.3 Разработка мероприятий по снижению рисков

регулирования рисков связана с разработкой мероприятий по их снижению. В качестве объектов здесь могут рассматриваться как весь комплекс рисков, присущих данному виду инвестирования, так и наиболее значимые риски (в частности, те, на долю которых приходится свыше 5% значения совокупных рисков).

В последнем случае существенные риски выделяются в отдельный блок с тем, чтобы выработать конкретные мероприятия по их снижению.

Общими способами снижения риска являются: диверсификация рисков, создание специальных резервов, используемых при реализации рисков, полная или частичная передача рисков специализированным кредитно-финансовым институтам — страховым компаниям, система заключения срочных контрактов и сделок на рынке ценных бумаг, предоставление гарантий, включение защитных оговорок в заключаемые договоры.

Диверсификация инвестиционных рисков предполагает совершенствование управления инвестиционными активами и источниками финансирования, их оптимизацию по объемам, срокам и структуре.

Формирование специальных резервов как способ страхования рисков может производиться как в обязательном порядке (в соответствии с нормативными актами), так и добровольно. Основными видами резервов, которые могут создаваться на случай реализации рисков, являются: резерв под общие риски, под кредитный риск, обесценение ценных бумаг, по рискованным операциям и финансированию инвестиционных проектов.

Передача рисков страховым компаниям осуществляется по тем видам рисков, которые являются страхуемыми. Поэтому данный метод применим лишь к определенному перечню инвестиционных рисков.

Система заключения срочных контрактов и сделок на рынке ценных бумаг используется для управления процентными и валютными рисками, рисками, связанными с инвестированием в фондовые инструменты, а также некоторые виды биржевых товаров (нефть, драгоценные металлы и др.).

Предоставление гарантий применяется, как правило, для снижения инвестиционных рисков, возникающих в связи с реализацией общественно значимых проектов (гарантии государственных и муниципальных органов власти), проектов, осуществляемых предприятиями, входящими в состав финансово-промышленных групп и иных объединений (гарантии структур более высокого уровня), получением связанных иностранных кредитов (гарантии правительства, крупных иностранных и отечественных банков и иных организаций).

Оговорки используются при предоставлении консорциальных кредитов в договорах по типу кросс-дефолт, устанавливающих право кредитора на досрочное взыскание задолженности по кредиту, если заемщик не выполняет своих платежных обязательств по отношению к другим кредиторам; при заключении контрактов с партнерами по реализации инвестиционного проекта в целях уменьшения непредвиденных затрат.

Мониторинг рисков.

Эффективность мониторинга во многом зависит от качества построения системы показателей риска, степени ее репрезентативности, а также чувствительности к неблагоприятным изменениям, имеющим отношение к рассматриваемому инвестиционному объекту.

Ретроспективный анализ.

Заключение

Инвестирование представляет собой один из наиболее важных аспектов деятельности любой динамично развивающейся коммерческой организации. Для планирования и осуществления инвестиционной деятельности особую важность имеет предварительный анализ и оценка рисков, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений. Главным направлением предварительного анализа рисков является определение показателей возможной экономической эффективности инвестиций, т.е. отдачи от капитальных вложений, которые предусматриваются проектом. Как правило, в расчетах принимается во внимание временной аспект стоимости денег. При анализе инвестиционных проектов исходят из определенных допущений. Во-первых, с каждым инвестиционным проектом принято связывать денежный поток. Чаще всего анализ ведется по годам. Предполагается, что все вложения осуществляются в конце года, предшествующего первому году реализации проекта, хотя в принципе они могут осуществляться в течение ряда последующих лет. Приток (отток) денежных средств относится к концу очередного года. Показатели, используемые при анализе эффективности инвестиций, можно подразделить на основанные, на дисконтированных оценках и основанные на учетных оценках. При оценке рисков так же следует обязательно учитывать влияние инфляции. Это достигается путем корректировки элементов денежного потока или коэффициента дисконтирования на индекс инфляции.

1. Ковалев В.В. Методы оценки инвестиционных проектов. — М., 2009.

. Крушвиц Л. Инвестиционные расчеты. / Пер. с нем. — СПб.: Питер, 2011.

. Хохлов Н.В. Управление риском. М. — 2010.

. Катасонов В.Ю., Морозов Д.С. Проектное финансирование: организация, управление риском, страхование. — М. — 2013

. Чернов В.А. Анализ коммерческого риска. М. — 2012.

. Четыркин Е.М. Финансовый анализ производственных инвестиций. — М., 2011.

. Шикин Е.В., Чхартишвили А.Г. Математические модели и методы в управлении. — М., 2013.

. Хованов Н.В. Математические модели риска и неопределенности. — СПб.: Изд-во С.-Петербург. ун-та, 2011.

. Москвин В.А. Управление рисками при реализации инвестиционных проектов. М.: Финансы и статистика, 2014.

. Савчук В.П., Прилипко С.И., Величко Е.Г. Анализ и разработка инвестиционных проектов. 2012

. Бирман Г. Экономический анализ инвестиционных проектов / Г. Бирман, С. Шмидт. — М., 2011

. Крушвиц Л. Инвестиционные расчеты. / Пер. с нем. — СПб.: Питер, 2013.

. Ковалев В.В. Методы оценки инвестиционных проектов. — М., 2012.