Приложения

Деятельность экономического субъекта (предприятия) представляет собой сложную систему, которая формализуется и описывается показателями и направлена на поддержание, а чаще – на повышение своего экономического потенциала. Обеспечить четкую работу системы позволяет грамотное управление, использующее определенный инструмент для принятия управленческих решений. Процесс управления отличается многосложностью функций и элементов. Система управления выполняет такие функции, как планирование, организация, регулирование, стимулирование и контроль. Выполнение этих функций осуществляется через принятие управленческих решений, которые должны быть своевременными и обоснованными. Обоснованность управленческих решений обеспечивает своевременный и качественный анализ потенциала предприятия.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовые состояния, как своего предприятия, так и существующих потенциальных конкурентов. Финансовое состояние – важнейшая характеристика экономической деятельности предприятия Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели.

Цель данной курсовой работы заключается в проведении анализа платежеспособности и ликвидности предприятия. Для решения поставленной цели необходимо решить следующие задачи:

- изложить теоретические основы проведения анализа платежеспособности и ликвидности организации;

- провести анализ и дать оценку ликвидности предприятия;

- провести анализ и дать оценку платежеспособности предприятия;

- разработать предложения по улучшению платежеспособности и ликвидности предприятия.

Данные задачи в курсовой работе будут решаться на основании принятой в российской практике методологии проведения финансового состояния предприятия. Методология анализа финансового состояния предприятия построена на рассмотрении бухгалтерского баланса (форма №1) и Отчета о прибылях и убытках (форма № 2) предприятия ОАО «Ильиногорское».

Объект исследования – Открытое акционерное общество (ОАО) «Ильиногорское».

Предмет исследования – особенности управления ликвидностью и платежеспособностью на предприятии ОАО «Ильиногорское».

Ликвидность и платежеспособность предприятия, методы оценки и управления

... ликвидности определения возможностей управления предприятия, а значит, устойчивость всего проекта. Так, недостаточная ликвидность, как правило, означает, что предприятие не в состоянии воспользоваться преимуществами скидок и ... Это основной показатель стабильности ее финансового состояния. Иногда вместо термина "платежеспособность" говорят, и это в целом правильно, о ликвидности, т. е. возможности тех ...

1.1. Понятие ликвидности предприятия. Основы проведения анализа ликвидности

Под ликвидностью организации понимается ее способность покрывать свои обязательства активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность предприятия означает безусловную платежеспособность предприятия и предполагает постоянное равенство между ее активами и обязательными одновременно по двум параметрам [3, С.118]:

- по общей сумме;

- по срокам превращения в деньги (активы) и срокам погашения (обязательства).

Анализ ликвидности предприятия представляет собой анализ ликвидности баланса и заключается в сравнении средств по активу, сгруппированных по степени ликвидности и расположенных в порядке убывания с обязательствами по пассиву, сгруппированными по срокам их погашения в порядке возрастания сроков.

Анализ ликвидности предприятия, а, следовательно, и баланса проводят двумя методами:

- групповой метод;

- метод коэффициентов.

Групповой метод

С помощью группового метода не только определяют ликвидность, но и находят, в какой группе произошел “сбой”.

Различают ликвидность:

- текущую – соответствие дебиторской задолженности и денежных средств дебиторской задолженности;

- расчетную – соответствие групп актива и пассива по срокам их оборачиваемости, в условиях нормального функционирования организации;

- срочную – способность к погашению обязательств в случае ликвидации организации.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия делятся на следующие группы.

А 1

- суммы по всем статьям денежных средств, которые могут быть использованы для проведения расчетов немедленно;

- краткосрочные финансовые вложения (ценные бумаги).

А 1 = стр.260 + стр.250. (1.1)

А 2

А 2 = стр.240 + стр.270. (1.2)

А 3

А 3 = стр.210 + стр.220 + стр.230 – стр.216. (1.3)

А 4

А 4

Эти активы предназначены для использования в хозяйственной Деятельности в течение достаточно длительного периода.

А 1

В зависимости от сроков погашения обязательств пассивы предприятия делятся на следующие группы.

П 1 — с

П 1 = стр.620 + стр.630 + стр.660. (1.5)

П 2 —

П 2

П 3 —

П 3

П 4 :

— К апитал и резервы (источники собственных средств);

- отдельные статьи раздела V баланса «Краткосрочные обязательства», не вошедшие в предыдущие группы;

- доходы будущих периодов;

- резервы предстоящих расходов.

Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму по статье «Расходы будущих периодов»:

П 4 = стр.490 + стр.640 + стр.650 – стр.216. (1.8)

П 1

Ликвидность предприятия

... России" по г. Иркутску. В третьей главе - пути улучшения деятельности рассматриваемой организации. В заключении формулируются и обобщаются выводы о проделанной работе. Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок ...

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если выполняются следующие неравенства:

- А1 > П1

А2 > П2

А3 > П3

А4 < П4

Если выполняются первые три неравенства, то, следовательно, текущие активы превышают внешние обязательства предприятия и обязательно выполняется четвертое неравенство, которое свидетельствует о наличии собственных оборотных средств, что является минимальным условием финансовой устойчивости предприятия.

Невыполнение одного из первых трех неравенств свидетельствует о нарушении ликвидности баланса. При этом недостаток средств по одной группе активов не компенсируется их избытком по другой группе, поскольку компенсация может быть лишь по стоимости; в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные.

Сравнение первой и второй групп активов (наиболее ликвидных активов и быстро реализуемых активов) с первыми двумя группами пассивов (наиболее срочные обязательства и краткосрочные пассивы) показывает текущую ликвидность, то есть платежеспособность или неплатежеспособность организации в ближайшее к моменту проведения анализа время.

Сравнение третьей группы активы и пассивов (медленно реализуемых активов с долгосрочными обязательствами) показывает перспективную ликвидность, то есть прогноз платежеспособности организации.

На момент составления баланса его нельзя признать ликвидным, так как только два из соотношений групп активов и пассивов отвечают условиям абсолютной ликвидности.

Метод коэффициентов

Традиционно расчеты начинают с определения коэффициента абсолютной ликвидности.

1. Коэффициент абсолютной ликвидности (К АЛ ) характеризует отношение наиболее ликвидных активов к сумме текущих обязательств:

К АЛ = АНЛ / (ПНС +ПКС ) (1.9)

где А НЛ – наиболее ликвидные активы,

П НС – наиболее срочные обязательства,

П КС – краткосрочные пассивы.

Коэффициент абсолютной ликвидности показывает, какая часть текущих обязательств может быть погашена на дату составления баланса.

Нормальное ограничение – К АЛ > или = 0,2-0,5.

2. Коэффициент критической ликвидности (или промежуточный коэффициент покрытия) К КЛ – это отношение суммы наиболее ликвидных активов и поступлений от проведения расчетов с дебиторами к текущим обязательствам:

К КЛ = (АНЛ + АБР ) / (ПНС +ПКС ) (1.10)

где А БР – быстро реализуемые активы,

Коэффициент критической ликвидности показывает, какая часть текущих обязательств может быть погашена за счет денежных средств, краткосрочных финансовых вложений и ожидаемых поступлений от покупателей. Этот показатель отражает прогнозируемую платежеспособность организации при условии своевременного проведения расчетов с дебиторами. Теоретически оправданные оценки этого коэффициента приблизительно 0,8.

Анализ ликвидности баланса организации

... анализ баланса; 3. провести анализ ликвидности баланса; 4. проанализировать финансовые коэффициенты, характеризующие ликвидность и платежеспособность предприятия; 5. предложить пути улучшения ликвидности баланса. Методологической основой курсовой работы явилась нормативная, законодательная, специальная, периодическая литература по вопросам анализа ликвидности баланса предприятия. Объектом ...

3. Коэффициент текущей ликвидности (коэффициент покрытия) К ТЛ – это отношение оборотных средств к текущей задолженности:

К ТЛ = (АНЛ +АБР +АМР ) / (ПНС +ПКС ) (1.11)

где А МР – медленно реализуемые активы.

Коэффициент текущей ликвидности показывает, в какой степени текущие активы покрывают текущие обязательства. Этот показатель характеризует платежные возможности организации, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств. Уровень коэффициента покрытия зависит от отрасли производства, длительности производственного цикла, структуры запасов и затрат. Нормальное значение коэффициента – 2. Выполнение этого норматива организацией означает, что на каждый рубль ее краткосрочных обязательств приходится не меньше двух рублей ликвидных средств. Повышение норматива означает, что организация располагает достаточным объемом свободных ресурсов, формируемых за счет собственных источников. С точки зрения кредиторов организации, подобный вариант формирования оборотных средств является наиболее предпочтительным [10, С.331].

В процессе анализа кредитного риска необходимо сопоставить коэффициенты текущей и критической ликвидности. Коэффициент покрытия и коэффициент критической ликвидности содержат разную информацию только в числителе, так как коэффициент покрытия включает и запасы товарно-материальных ценностей. Нормальным следует считать соотношение коэффициента покрытия к коэффициенту критической ликвидности – 4 : 1. Если данное соотношение нарушено за счет увеличения коэффициента покрытия, это может свидетельствовать о наличии сверхнормативных и скрытых запасов товарно-материальных ценностей, большом объеме незавершенного производства и т.д., а следовательно, и об ухудшении финансового состояния предприятия.

1.2. Понятие платежеспособности предприятия. Основы проведения анализа платежеспособности предприятия

При подготовке банком решения о кредитовании предприятия, сотрудник кредитного подразделения анализирует финансовую отчетность потенциального заемщика, чтобы оценить как прошлое, так и текущее его финансовое положение, а также понять перспективы развития. Целью такого анализа является получение ключевых, информативных параметров, позволяющих оценить платежеспособность и кредитоспособность потенциального заемщика.

Как ни привычна эта работа для современного банка, в практике до сих пор существует путаница между двумя понятиями: кредитоспособность и платежеспособность. Между тем, они вовсе не идентичны.

Рассмотрим эти два понятия подробнее.

Платежеспособность предприятия

Существует ряд определений платежеспособности. Приведем их.

По определению Ткачук М.И. и Киреева Е.Ф., платежеспособность предприятия – это возможность погашения своих финансовых обязательств в конкретный период времени. По их мнению, платежеспособность – это реальное состояние финансов предприятия, которое можно определить на конкретную дату или за анализируемый период времени [20, с. 207].

Банкротство и ликвидация предприятия (организации)

... должника в конкурсном производстве ... платежеспособность должника и сохранить его имущество. Кроме того, процедура наблюдения является разумным компромиссом между соблюдением интересов организации ... предприятий, работающих в ... в отношении ликвидируемого юридического лица, отсутствующего должника, кредитных организаций, организаций, осуществляющих незаконную деятельность по привлечению денежных средств, в ...

Савицкая Г.В. дает следующее определение платежеспособности: платежеспособность – это возможность своевременно погашать свои платежные обязательства наличными ресурсами [18, с. 383].

По мнению Шеремета А.Д., платежеспособность организации является сигнальным показателем, в котором проявляется ее финансовое состояние. Под платежеспособностью он подразумевает способность организации вовремя удовлетворять платежные требования поставщиков в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджеты и во внебюджетные фонды [23, с. 240].

В экономической литературе различают текущую платежеспособность, которая сложилась на текущий момент времени, и перспективную платежеспособность, которая ожидается в краткосрочной, среднесрочной и долгосрочной перспективе.

Текущая (техническая) платежеспособность означает наличие в достаточном объеме денежных средств и их эквивалентов для расчетов по кредиторской задолженности, требующей немедленного погашения. Отсюда основными индикаторами текущей платежеспособности является наличие достаточной суммы денежных средств и отсутствие у предприятия просроченных долговых обязательств [19, с. 569].

Перспективная платежеспособность обеспечивается согласованностью обязательств и платежных средств в течение прогнозного периода, которая в свою очередь зависит от состава, объемов и степени ликвидности текущих активов, а также от объемов, состава и скорости созревания текущих обязательств к погашению [19, с. 569].

Низкий уровень платежеспособности, выражающийся в недостатке денежной наличности и наличии просроченных платежей, может быть случайным (временным) и хроническим (длительным).

Поэтому, анализируя состояние платежеспособности предприятия, нужно рассматривать причины финансовых затруднений, частоту их образования и продолжительность просроченных долгов.

Оценка платежеспособности предприятия осуществляется на основе показателей ликвидности [2, с. 208].

С самом узком смысле, ликвидность – это способность превращения имущества и других активов организации в наличные деньги [16, с. 248].

Г.В. Савицкая отмечает , что ликвидность характеризуется временем, необходимым для превращения активов в денежные средства [18, с. 383].

Кредитоспособность предприятия

Под кредитоспособностью хозяйствующего субъекта, по определению Шеремета А.Д. и Ионовой А.Ф., понимается наличие у него предпосылок для получения кредита и возврата его в срок [4, с. 466].

Аналогичное определение дается в учебном пособии Баканова М.И. и Шеремета А.Д. Согласно их определению, кредитоспособность – это такое состояние финансового положения предприятия, которое позволяет получить кредит и своевременно его возвратить [5, с. 504].

По мнению Норд К.В., под кредитоспособностью понимается такое финансовое состояние предприятия-заемщика, которое дает уверенность в эффективном использовании заемных средств, способности и готовности заемщика возвратить кредит в соответствии с условиями кредитного соглашения [3, с. 21–27].

Пути совершенствования малого бизнеса на примере предприятия ...

... дипломного исследования. Данная дипломная работа на тему «Пути совершенствования малого бизнеса на примере предприятия ООО ПСП «Бетон»» актуальна, т.к. ее целью является изучение и применение на практике теоретических знаний, современных методов экономических ...

Анализом кредитоспособности занимаются как банки, выдающие кредиты, так и предприятия, стремящиеся их получить.

Шеремет А.Д. и Ионова А.Ф. отмечают, что кредитоспособность заемщика характеризуется:

- репутацией заемщика, которая определяется своевременностью расчетов по ранее полученным кредитам, качественностью представленных расчетов, ответственностью и компетентностью руководства;

- текущим финансовым состоянием и способностью производить конкурентоспособную продукцию;

- возможностью при необходимости мобилизовать денежные средства из различных источников [24, с. 466].

Сравнительная характеристика платежеспособности и кредитоспособности предприятия

Как отмечает Сальников К., платежеспособность выражается через коэффициент платежеспособности, представляющий собой отношение имеющихся в наличии денежных сумм к сумме срочных платежей на определенную дату или за прошлый период. Если коэффициент равен единице, это значит, что хозяйствующий субъект платежеспособен. Предметом анализа является потенциальный заемщик – предприятие или организация, а информационной базой для анализа служит финансовая отчетность компании (баланс ф. №1 и отчет о прибылях и убытках ф. №2) [3, с. 31–32].

Кредитоспособность, по мнению того же Сальникова К., выражается через способность предприятия исполнить полностью и своевременно свои обязательства по кредитному договору-то есть погасить кредит и уплатить проценты за его пользование. Иными словами, речь идет о таком финансово-хозяйственном состоянии предприятия, которое дает уверенность в эффективном использовании заемных средств, способности и готовности заемщика вернуть кредит в соответствии с условиями договора. Здесь предметом анализа является не только заемщик, а конкретная кредитная сделка. Информационная база для анализа кредитоспособности существенно больше, нежели для платежеспособности, когда делается лишь количественный анализ. Оценивая кредитоспособность, нужно провести как количественный, так и качественный анализ-то есть оценить бизнес. Тем более, что бизнес этот может включать несколько компаний, связанных между собой не юридически, а экономически [3, с. 31–32].

Поэтому, оценивая кредитоспособность, принимают во внимание не только финансовый результат, зафиксированный на отчетную дату в финансовых документах, но и всю схему деятельности компании, чтобы узнать ее реальных контрагентов и условия работы с ними. Необходимо понять реальную рентабельность деятельности, которая позволит банку прогнозировать достаточность источников погашения ссуды на период кредитования.

По существу платежеспособность – это оценка прошлого и текущего финансового состояния, а кредитоспособность – оценка выполнения предприятием обязательств по кредитному договору в будущем.

При оценке кредитоспособности необходим также анализ кругооборота фондов предприятия и понимание риска, который может не дать завершить его эффективно. Факторы этого риска связаны с отдельными стадиями кругооборота. Нужно убедиться, что производственные возможности заемщика позволят ему по максимуму освоить сумму кредита. В противном случае неминуемо снижение показателя рентабельности, который отражает эффективность использования имущества организации: выручка предприятия будет снижаться, кредитная нагрузка на него возрастет, а в итоге заемщик окажется неспособным выполнить в срок свои обязательства по кредитному договору.

При расчете кредитоспособности сотрудник банка строит агрегированный баланс предприятия. Скажем, если сумма испрашиваемого кредита менее года, а у компании есть долгосрочные займы или кредиты, превышающие его по сроку погашения, то при построении агрегированного баланса возможно отнесение этих заемных средств на увеличение собственного капитала. Замечу, что анализ платежеспособности такой возможности не дает.

Не учитывает платежеспособность и такого важного условия кредитной сделки, как правоспособность заемщика. Если сделка заключена с правоспособным юридическим лицом, то в случае невыполнения ее условий (по уплате основного долга или процентов по ссуде) банк по закону вправе обратить взыскание на предмет залога: недвижимость, товарно-материальные ценности, ценные бумаги и т.д. Отметим, что правоспособность юридического лица выражается не только в способности обратить взыскание на заложенное имущество заемщика или залогодателя, но и в действительности или не действительности сделки (еще до обращения взыскания).

Например: до обращения взыскания на имущество было установлено, что договор подписан неуполномоченным лицом, или для совершения сделки не было ее одобрения акционерами либо участниками. В этом случае она признается ничтожной с момента совершения, еще до обращения взыскания.

Учитывая сказанное выше, можно сделать вывод о том, что кредитоспособность и платежеспособность различаются между собой:

- по предмету анализа;

- по информационной базе;

- по методам и приемам;

- по оценке правоспособности.

Платежеспособность организации является внешним признаком ее финансовой устойчивости и обусловлена степенью обеспеченное оборотных активов долгосрочными источниками. Она определяется возможностью организации своевременно погасить свои платежные обязательства наличными денежными ресурсами. Анализ платежеспособности необходим не только самой организации с целью оценки и прогнозирования ее дальнейшей финансовой деятельности, но и ее внешним партнерам и потенциальным инвесторам.

Оценка платежеспособности осуществляется на основе анализа ликвидности текущих активов организации, т.е. их способности превращаться в денежную наличность. При этом в отличие от платежеспособности понятие ликвидности является более широким и означает не только текущее состояние расчетов, но и характеризует соответствующие перспективы.

В процессе анализа необходимо определить достаточность денежных средств на основе анализа финансовых потоков организации: приток денежных средств должен обеспечивать покрытие текущих обязательств организации. Исходной информацией для анализа движения денежных средств являются данные Главной книги или журналов-ордеров по отдельным бухгалтерским счетам.

Для анализа реального движения денежных средств, оценки синхронности их поступления и расходования, увязки полученного финансового результата с состоянием денежных средств в организации необходимо выделить и проанализировать все направления притока денежных средств, а также их оттока.

Общая платежеспособность организации определяется как ее способность покрыть все свои обязательства (краткосрочные и долгосрочные) всеми имеющимися активами.

Коэффициент общей платежеспособности (К общ.пл. ) рассчитывается по формуле:

К общ.пл. = Активы организации / Обязательства организации (за минусом доходов будущих периодов и резервов предстоящих расходов) =

= Активы организации / стр.450 + стр.590 + стр. 690 – стр.640,650 (1.12)

Нормальное ограничение для данного показателя является > или = 2.

В процессе анализа отслеживается динамика этого показателя и проводится сравнение с указанным нормативов.

Помимо общей платежеспособности в процессе анализа рассматривается и долгосрочная платежеспособность. Она рассчитывается с помощью коэффициента долгосрочной платежеспособности организации, представляющего отношение долгосрочного заемного капитала к собственному:

К д.пл. = Долгосрочные об-ва /

(Капитал и резервы+Доходы будущих перидов + Резервы предстоящих платежей) (1.13)

Этот коэффициент характеризует возможность погашения долгосрочных займов и способность организации функционировать длительное время.

Для более точной оценки платежеспособности предприятия в отечественной практике изучаются величина чистых активов и их динамика. Чистые активы предприятия представляют собой превышение активов над пассивами, принимаемыми в расчет. К активам, участвующим в расчете, относят денежное и неденежное имущество предприятия, за исключением задолженности участников (учредителей) по взносам в уставный капитал.

При исчислении величины чистых активов исключают часть собственных обязательств предприятия (целевые финансирование и поступления), внешние обязательства банкам и иным юридическим и физическим лицам.

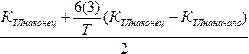

С целью разработки прогноза платежеспособности организации рассчитываются коэффициенты восстановления (утраты) платежеспособности (К вос(утр) ) по формуле:

К вос(утр) =  (1.14)

(1.14)

где К ТЛ – коэффициент текущей ликвидности соответственно на начало и конец периода;

6(3) – период восстановления (утраты) платежеспособности, месяцы, период восстановления платежеспособности – 6 месяцев, период утраты – 3 месяца;

- Т – продолжительность отчетного периода, месяцы.

Коэффициент восстановления платежеспособности, имеющий значение больше 1, свидетельствует о наличии тенденции восстановления платежеспособности организации в течение шести месяцев, значение коэффициента меньше единицы показывает отсутствие такой возможности. Коэффициент утраты платежеспособности, имеющий значение меньше 1, свидетельствует о наличии тенденций утраты платежеспособности данной организации в течение трех месяцев, значение коэффициента больше 1 говорит об отсутствии подобных тенденций. Прогноз изменения платежеспособности кроме расчета и оценки указанных выше коэффициентов включает также анализ коэффициентов ликвидности и оценку их динамики.

Таким образом, рассмотренные теоретические аспекты проведения анализа платежеспособности и ликвидности предприятия позволяет судить о наличии разработанных методик его проведения. Основную роль при проведении анализа играет информационное обеспечение, развитию которого необходимо уделять самое пристальное внимание.

2.1. Экономическая характеристика деятельности ОАО «Ильиногорское»

В начале семидесятых по решению правительства в разных регионах Советского Союза развернулось строительство крупнейших комплексов по производству и откорму свиней на промышленной основе. Была поставлена цель увеличить производство дешевой, высококачественной свинины. Одним из первых закладывался Ильиногорский совхоз — комбинат имени 50-летия СССР. Строительство его началось в 1970 году в Дзержинском районе Горьковской области близ деревни Мишуково.

Первая очередь свинокомплекса строилась по проекту итальянской фирмы «Джи-Э-Джи» и уже 12 декабря 1972 года мясной «конвейер» в Ильиногорске начал выдавать продукцию. В этот день на торжественном митинге состоялось официальное открытие совхоза-комбината. Первая продукция была отправлена на Дзержинский мясокомбинат. С окончанием строительства второй очереди предприятие вышло на проектную мощность — откорм 216 тысяч свиней в год. Так же в 1975 году была введена в строй племенная ферма для производства ремонтных свинок 4500 голов в год. В 1983 году был сдан в эксплуатацию коровник на 100 голов.

По основным производственным показателям — себестоимость мяса, затраты кормов и труда, рентабельность — Ильиногорский комплекс в несколько раз превосходил результаты работы обычных колхозных и совхозных ферм.

В декабре 1993 года совхоз-комбинат имени 50-летия СССР был зарегистрирован как акционерное общество открытого типа АО «Ипьиногорское». Девяносто процентов акций достались труженикам предприятия бесплатно. С 1 января 1995 года в состав общества вошло АО «Имком» Ильиногорский мясокомбинат. Первая очередь мясокомбината была пущена в эксплуатацию в декабре 1982 года. Это были убойный цех и холодильник, рассчитанные на производство 65 тонн свинины в сутки. Мясо отправлялось на мясокомбинаты области.

Колбасный цех мощностью 23,5 т. колбасы в смену заработал к середине 1984 года. а уже к середине 1986 года коллектив освоил выпуск колбас десяти наименований.

Российский рынок сыграл злую шутку с коллективом. Галопирующий рост цен на энергоносители и корма, непосильныс налоги поставили коллектив на грань выживания.

С 1 января 1997 года предприятие исключено из государственного реестра предприятий монополистов России. На основании решения Арбитражного суда Нижегородской области в ОАО «Ильиногорское» с 1 июля 1997 года введено, внешнее управление имуществом.

Полномочия Совета директоров предприятия приостанавливаются на период проведения арбитражного, внешнего управления.

Экономический и организационный кризис, как закономерная фаза развития любой организационной системы, порождается совокупностью различных, взаимосвязанных причин, коренящихся как во внутренней, так и о внешней среде. Наиболее острой проблемой предприятия являлось отсутствие оборотных средств на восстановление технологических параметров производства свинины. Решение данной проблемы было возложено лишь с помощью вливаний инвестиций, на приобретение кормов, витаминов, медикаментов, тем самым реанимировать выращивания свинопоголовья. Особое значение имел управленческий кризис, сложившийся в Обществе в до арбитражный период — отсутствие у менеджмента компании способности и готовности управлять по новому в изменившейся ситуации, дефицит мотивации и воли сменить привычную управленческую инертность.

Поэтому поиск инвестора и преодоление управленческого кризиса являлись приоритетными задачами арбитражного управления, обеспечивающими специальное решение других проблем комплекса.

Катастрофы не произошло благодаря московской фирме «Контракт-Продукт», которая, не дожидаясь юридического оформления владения предприятием, начала вкладывать средства в производство в виде поставки кормов, приобретения необходимой продукции дня сохранения свинопоголовья.

В декабре 2000г. арбитражное управление было снято, ОАО «Ильиногорское» стало самостоятельным предприятием.

Открытое акционерное общество, Организационно- правовая форма — частная

Вид хозяйственной деятельности – сельскохозяйственное производство, т.к. более 70% от выручки реализованной продукции составляет продукция сельскохозяйственного производства и его переработки.

Основные виды продукции, выпускаемые ОАО

Основные виды деятельности 2007 – 2008 года – это воспроизводство, выращивание и откорм свиней.

Главная стратегическая цель – получение прибыли и развитие предприятия.

Основным документом, регулирующим основные положения по бухгалтерскому учету, является учетная политика предприятия, которая формируется главным бухгалтером и руководителем предприятия.

ОАО «Ильиногорское» находится на традиционной системе налогообложения, учета и отчетности. Исследуемое предприятие относится к субъектам малого предпринимательства, и поэтому в состав бухгалтерской отчетности входит: Бухгалтерский баланс (форма №1), Отчет о прибылях и убытках (форма №2), Приложения к бухгалтерскому балансу (форма №5).

Для проведения анализа использования оборотных средств ОАО «Ильиногорское» использовалась годовая бухгалтерская отчетность за 2008 год, а именно: Бухгалтерский баланс (Приложение 1) и Отчет о прибылях и убытках (Приложение 2).

2.2. Анализ ликвидности ОАО «Ильиногорское»

Информационной базой для проведения анализа платежеспособности и ликвидности предприятия является годовая бухгалтерская отчетность ОАО «Ильиногорское» за 2008 год, а именно: бухгалтерский баланс (форма № 1), см. приложение 1 и Отчет о прибылях и убытках (форма № 2), см. приложение 2.

Итак, рассмотрев теоретические основы проведения анализа ликвидности предприятия в первой главе данной работы, перейдем непосредственно к данному анализу на примере конкретного предприятия ОАО «Ильиногорское».

Разделим актив баланса ОАО «Ильиногорское» по степени ликвидности (табл.2.1).

Таблица 2.1

Структура актива баланса ОАО «Ильиногорское» по степени ликвидности

(тыс. руб.)

|

Группа актива баланса по степени ликвидности |

2007 год |

В % к итогу |

2008 год |

В % к итогу |

|

А1 — наиболее ликвидные активы |

3849 |

2,03 |

6799 |

2,35 |

|

А2 – быстрореализуемые активы |

30614 |

16,21 |

83205 |

28,82 |

|

А3 – медленнореализуемые активы |

48264 |

25,53 |

75989 |

26,32 |

|

А4 — труднореализуемые активы |

106278 |

56,23 |

122726 |

42,51 |

|

Баланс |

189005 |

100 |

288718 |

100 |

Из таблицы видно, что в 2008 году медленнореализуемые активы увеличились на 27725 тыс. руб., и их удельный вес увеличился на 0,79 пункта.

Удельный вес труднореализуемых активов снизился на 13,72 пункта, притом, что они увеличились на 16448 тыс. руб., или на 115,5%.

Теперь разделим пассив баланса в зависимости от сроков погашения обязательств (табл. 2.2).

Таблица 2.2

Структура пассива баланса ОАО «Ильиногорское» по степени погашения обязательств

(тыс. руб.)

|

Группа пассива баланса по степени погашения обязательств |

2007 год |

В % к итогу |

2008 год |

В % к итогу |

|

П1 — наиболее срочные обязательства |

29146 |

15,4 |

104122 |

36,1 |

|

П2 — краткосрочные пассивы |

72379 |

38,3 |

74683 |

25,9 |

|

П3 — долгосрочные пассивы |

58050 |

30,7 |

78655 |

27,2 |

|

П4 — постоянные пассивы |

29429 |

15,6 |

31258 |

10,8 |

|

Баланс |

189004 |

100 |

288718 |

100 |

Из таблицы видно, что основной объем в пассиве баланса в 2007 году занимали краткосрочные пассивы (38,3%), а к концу 2008 года их доля снизилась на 12,4 пункта. К концу 2008 года наибольший объем занимают наиболее срочные обязательства (36,1%).

Постоянные пассивы на конец отчетного периода возросли на 1829 тыс. руб., но их доля в структуре пассива баланса снизилась на 4,8 пункта.

Проведем анализ ликвидности баланса ОАО «Ильиногорское» (табл. 2.3).

Таблица 2.3

Анализ ликвидности баланса ОАО «Ильиногорское», тыс. руб.

|

Состояние актива |

Годы |

Состояние пассива |

Годы |

||

|

2007 год |

2008 год |

2007 год |

2008 год |

||

|

1. Наиболее ликвидные активы, А НЛ |

3849 |

6799 |

1. Наиболее срочные пассивы, П НС |

29146 |

104122 |

|

2. Быстро реализуемые активы, А БР |

30614 |

83205 |

2. Краткосрочные пассивы, П КС |

72379 |

74683 |

|

3. Медленно реализуемые активы, А МР |

48264 |

75989 |

3. Долгосрочные пассивы, П ДС |

58050 |

78655 |

|

4. Трудно реализуемые активы, А ТР |

106278 |

122726 |

4. Постоянные пассивы, П П |

29429 |

31258 |

Составим неравенства по годам.

2007 год: А1 < П1; А2 < П2; А3 < П3; А4 > П4.

2008 год: А1 < П1; А2 > П2; А3 < П3; А4 > П4.

Как видим, на данном предприятии в 2007 году не выполняются все неравенства, то есть у предприятия отсутствовали собственные оборотные средства, наличие денежных средств не покрывает кредиторскую задолженность. Кроме того, по итогам года наблюдаются увеличение кредиторской задолженности и увеличение объема наиболее ликвидных активов, и к концу 2008 года не выполняются три неравенства, то есть текущие активы не превышают внешние обязательства.

В целом, по данным проведенного анализа ликвидности баланса можно сделать следующие выводы:

1. По наиболее ликвидным активам и наиболее срочным обязательствам наблюдается большая кредиторская задолженность, что свидетельствует о неплатежеспособности предприятия.

2. По быстро реализуемым активам наблюдается увеличение дебиторской задолженности, увеличение краткосрочных займов и кредитов.

3. У организации имеются трудно реализуемые активы.

Таким образом, баланс ОАО «Ильиногорское» нельзя назвать ликвидным, так как три из соотношений групп активов и пассивов не отвечают условиям абсолютной ликвидности баланса (наиболее ликвидные активы меньше наиболее срочных обязательств; медленно реализуемые активы меньше долгосрочных пассивов и труднореализуемые активы больше постоянных пассивов).

2.3. Оценка ликвидности ОАО «Ильиногорское»

При оценке ликвидности предприятия осуществляется расчет финансовых коэффициентов ликвидности, который осуществляется путем поэтапного сопоставления групп активов с текущими обязательствами (П НС +ПКС ).

Рассчитаем коэффициент абсолютной ликвидности для нашей организации по годам (формула 1.9):

К АЛ за 2007 год = 3849 / (29146+72379) = 0,04;

К АЛ за 2008 год = 6799 / (104122+74683) = 0,04.

За анализируемый период коэффициент абсолютной ликвидности остался неизменным.

Рассчитаем коэффициент критической ликвидности (формула 1.10).

К КЛ за 2007 год = (3849+30614) / (29146+72379) = 0,34;

К КЛ за 2008 год = (6799+83205) / (104122+74683) = 0,50.

За анализируемый период коэффициент критической ликвидности увеличился на 47,1%.

Рассчитаем коэффициент текущей ликвидности для нашей организации по годам (формула 1.11):

К ТЛ за 2007 год = (3849+30614+48264) / (29146+72379) = 0,81;

К ТЛ за 2008 год = (6799+83205+75989) / (104122+74683) = 0,93.

За анализируемый период коэффициент текущей ликвидности увеличился на 14,8%.

Сведем все полученные данные в таблицу (табл. 2.4).

Таблица 2.4

Показатели ликвидности ОАО «Ильиногорское»

|

Показатель |

Формула расчета |

Значение |

Оптимальное значение |

|

|

2007 год |

2008 год |

|||

|

1. Коэффициент абсолютной ликвидности |

К АЛ = АНЛ / (ПНС +ПКС ) |

0,04 |

0,04 |

К АЛ > 0,2-0,5 |

|

2. Коэффициент критической ликвидности |

К КЛ =(АНЛ +АБР )/(ПНС +ПКС ) |

0,34 |

0,50 |

К КЛ > 0,8-1,0 |

|

3. Коэффициент текущей (общей) ликвидности |

К ТЛ =(АНЛ +АБР +АМР )/(ПНС +ПКС ) |

0,81 |

0,93 |

К ТЛ > 2,0 |

Из таблицы видно, что коэффициент абсолютной ликвидности в 2007 году ниже нормативного значения, в 2008 году он остался неизменным. Предприятие не может сразу погасить даже минимально допустимую часть краткосрочной задолженности за счет денежных средств. Этот коэффициент имеет большое значение для поставщиков сырья и материалов, следовательно, предприятие не в состоянии сразу расплатиться с ними за поставляемые материалы.

Коэффициент критической ликвидности в 2007 году также не достигает нормативного значения. Коэффициент критической ликвидности к концу 2008 года увеличился до 0,5 и также не достигает нормы. Это произошло потому, что кредиторская задолженность возросла в 3,6 раза, и в случае необходимости реализации дебиторской задолженности полученной суммы не хватит на покрытие краткосрочной и кредиторской задолженности. На этот коэффициент обращают внимание банки-кредиторы.

Коэффициент текущей ликвидности в 2007 году не соответствует нормативному значению, а в 2008 году наблюдается его увеличение, и он становится близко к нормативному значению. Это значит, что предприятие вскоре сможет расплатиться по наиболее срочным и краткосрочным обязательствам при условии расчетов с дебиторами, благоприятной реализации готовой продукции и продажи в случае нужды прочих элементов материальных оборотных средств.

В целом, по результатам анализа и оценки ликвидности предприятия можно заключить, что на предприятии возрос риск неплатежеспособности.

Рыночные условия хозяйствования обязывают предприятие в любой период времени суметь рассчитаться по внешним обязательствам (т.е. быть платежеспособным) или по краткосрочным обязательствам (т.е. быть ликвидным).

Предприятие считается платежеспособным, если его общие активы больше, чем долгосрочные и краткосрочные обязательства. Предприятие является ликвидным, если его текущие активы больше, чем краткосрочные обязательства.

2.4. Анализ и оценка платежеспособности ОАО «Ильиногорское»

На основании рассмотренных теоретических аспектов проведения анализа платежеспособности в первой главе данной работы рассчитаем коэффициент общей платежеспособности ОАО «Ильиногорское» по формуле 1.12.

К общ.пл.за 2007 год = 189004 / (58050+101525) = 1,18.

К общ.пл.за 2008 год = 288718 / (78655+178805) = 1,12.

За анализируемый период коэффициент общей платежеспособности снизился на 0,06 пункта.

Далее рассчитаем коэффициент долгосрочной платежеспособности организации, представляющего отношение долгосрочного заемного капитала к собственному по формуле 1.13.

К д.пл.за 2007 год = 58050 / 29429 = 1,97.

К д.пл.за 2008 год = 78655 / 31258 = 2,52.

За анализируемый период коэффициент долгосрочной платежеспособности увеличился на 0,55 пункта.

Для более точной оценки платежеспособности предприятия в отечественной практике изучаются величина чистых активов и их динамика. Чистые активы предприятия представляют собой превышение активов над пассивами, принимаемыми в расчет. К активам, участвующим в расчете, относят денежное и неденежное имущество предприятия, за исключением задолженности участников (учредителей) по взносам в уставный капитал.

При исчислении величины чистых активов исключают часть собственных обязательств предприятия (целевые финансирование и поступления), внешние обязательства банкам и иным юридическим и физическим лицам.

Расчет чистых активов анализируемого предприятия представим в табл. 2.5.

Представленный расчет показывает, что размер чистых активов предприятия за анализируемый период увеличился на 59 тыс. руб. и составил на конец 2008 года 1552 тыс. руб., что в 4703 раза покрывает уставный капитал. Однако их удельный вес в совокупных активах предприятия снизился по сравнению с 2007 годом на 26 %, что подтверждает о снижении степени его платежеспособности.

Таблица 2.5

Расчет чистых активов ОАО «Ильиногорское»

(тыс. руб.)

|

Статьи баланса |

2007 год |

2008 год |

|

1. Активы — всего |

189004 |

288718 |

|

2. Активы исключаемые (задолженность учредителей по взносам в УК) |

0 |

0 |

|

3. Пассивы исключаемые — итого Кредиты банков Заемные средства Кредиторская задолженность |

159575 130429 0 29146 |

257460 134355 18983 104122 |

|

4. Чистые активы (стр.1-стр.2-стр.3): В % к совокупным активам (стр.4:стр.1х100) |

29429 15,6 |

31258 10,8 |

|

5. Уставный капитал |

10 |

10 |

|

6. Чистые активы к уставному капиталу, раз (стр.4:стр.5) |

2942,9 |

3125,8 |

Представленный расчет показывает, что размер чистых активов предприятия по сравнению с предыдущим периодом увеличился на 1829 тыс. руб. и составил на конец 2008 года 31258 тыс. руб., что в 3125,8 раз покрывает уставный капитал. Однако их удельный вес в совокупных активах предприятия снизился на 4,8 пункта, что подтверждает о снижении степени его платежеспособности.

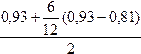

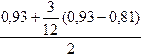

Далее, на основании формулы 1.14 в целях разработки прогноза платежеспособности ОАО «Ильиногорское» рассчитаем коэффициенты восстановления и утраты платежеспособности.

К вос за 2008 год =  = 1,03.

= 1,03.

К утр за 2008 год =  = 0,98.

= 0,98.

Полученные коэффициенты сведем в таблицу 2.6.

Таблица 2.6

Показатели платежеспособности ОАО «Ильиногорское»

|

Показатель |

Значение |

|

|

2007 год |

2008 год |

|

|

1. Коэффициент общей платежеспособности |

1,18 |

1,12 |

|

2. Коэффициент долгосрочной платежеспособности |

1,97 |

2,52 |

|

3. Коэффициент восстановления платежеспособности |

1,03 |

|

|

4. Коэффициент утраты платежеспособности |

0,98 |

|

Таким образом, анализируя динамику показателей платежеспособности ОАО «Ильиногорское», из табл. 2.6 видно, что коэффициент общей платежеспособности к концу 2007 года не соответствует нормативному значению, и к концу 2008 года показатель не изменился. Причинами низкого показателя общей платежеспособности могут быть недостаточная обеспеченность финансовыми ресурсами, невыполнение плана реализации продукции, нерациональная структура оборотных средств, несвоевременные поступления платежей от дебиторов.

Коэффициент долгосрочной платежеспособности к концу 2008 года увеличился на 0,55 пунктов, что свидетельствует об увеличении части долгосрочных обязательств. Увеличение доли заемного капитала организации в структуре капитала считается рискованным, поскольку она обязана своевременно уплачивать проценты по кредитам и погашать полученные займы.

Коэффициент восстановления платежеспособности составил 1,03, что, свидетельствует о наличии тенденции восстановления платежеспособности организации в течение шести месяцев. Коэффициент утраты платежеспособности составил 0,98, что меньше 1, но приближенное к ней значение, и свидетельствует о наличии тенденций утраты платежеспособности данной организации в течение трех месяцев.

3.1. Пути улучшения ликвидности и платежеспособности ОАО «Ильиногорское»

Для улучшения платежеспособности и ликвидности предприятию ОАО «Ильиногорское» можно порекомендовать следующие направления совершенствования финансово – хозяйственной деятельности:

- принять меры по повышению качества, ассортимента и конкурентоспособности своих услуг;

- вести поиск новых рынков сбыта своих услуг;

- вести поиск законных путей для минимизации налоговых платежей: составление платежного календаря;

- совершенствование состояния бухгалтерского учета и отчетности;

- формирование оптимальной учетной политики;

- анализ заключаемых договоров на предмет их потенциальных налоговых последствий;

- тщательно отслеживать возврат дебиторской задолженности, использовать судебные процедуры для ее возврата. В случае невозможности взыскать задолженность даже на основании судебного решения предприятие все же получает возможность отнести сумму непогашенной задолженности на уменьшение налогооблагаемой прибыли, что позволит хотя бы уменьшить платежи в бюджет;

- изыскивать возможности сокращения производственного цикла предприятия, например, за счет уменьшения остатков сырья;

- разработка системы предоставления скидок и использования наценок.

К основным мерам, направленным на оздоровление, которые предприятия могут принимать самостоятельно (в том числе с привлечением заемных средств), относятся:

- выбор приоритетных направлений повышения отдачи (качества использования) имеющихся факторов производства и их обновления с учетом конъюнктуры рынка (рынка факторов производства);

- пересмотр ассортиментной политики с целью рационализации структуры ассортимента по параметрам удельного веса в общем объеме производства и рентабельности продукции;

- полноценное использование существующего социального потенциала и повышение организационного потенциала (на основе эффекта синергизма);

- оптимизация рыночной стратегии и выбор конкурентных позиций на рынке.

Значение коэффициента общей ликвидности может быть улучшено за счет ряда управленческих решений, наиболее действенными из которых являются:

- Сокращение непроизводственных расходов.

- Продажа неиспользуемых внеоборотных активов.

- Привлечение долгосрочных источников финансирования.

- Увеличение прибыльности продаж (за счет повышения отпускных цен и снижения производственных затрат).

Отметим, что значение коэффициента общей ликвидности может быть увеличено путем погашения краткосрочных обязательств. Указанный способ, например, за счет отсрочки накануне составления балансового отчета очередной закупки сырья и материалов и направления временно высвободившихся средств на покрытие кредиторской задолженности, может быть использован для искусственного завышения уровня общей платежеспособности предприятия. Непосредственным следствием проведения такой операции оказывается снижение абсолютной ликвидности предприятия.

Значение коэффициента критической (промежуточной) ликвидности может быть улучшено за счет ряда управленческих решений. В дополнение к тем, что уже были перечислены при описании коэффициента общей ликвидности, следует указать на:

- Нормирование или пересмотр в сторону снижения существующих нормативов, определяющих величину производственных запасов и запасов готовой продукции.

- Продажа (даже без получения прибыли) неиспользуемых запасов.

Значение коэффициента абсолютной ликвидности может быть улучшено за счет ряда управленческих решений. В дополнение к тем, что уже были перечислены при описании коэффициента общей и промежуточной ликвидности, следует указать на:

- Использование системы скидок в целях ускорения оборачиваемости дебиторской задолженности.

- Увеличение сроков оплаты предъявленных счетов.

- Разделение платежей поставщикам на несколько этапов.

3.2.

Общие предложения по совершенствованию управления платежеспособностью предприятия ОАО «Ильиногорское»

Для улучшения финансового положения предприятия необходимо основные силы предприятия направить на сокращение и эффективное управление дебиторской и кредиторской задолженностью.

Для управления дебиторской задолженностью на ОАО «Ильиногорское» необходимо разработать соответствующий регламент управления дебиторской задолженностью, в котором обязательно должны быть указаны должностные лица, принимающие участие в данном процессе, а далее внедрить процедуру на предприятии. Управление дебиторской задолженностью должно включать в себя следующие обязательные процедуры:

- учет расчетов с дебиторами;

- анализ и ранжирование дебиторской задолженности (по дате возникновения, по сумме, по менеджерам, ответственным за работу с данным дебитором, и др.);

- регулярную работу с текущей дебиторской задолженностью:

- претензионную работу с просроченной дебиторской задолженностью;

- процедуру взыскания просроченной дебиторской задолженности через суд.

Целесообразно установить на предприятии лимит на дебиторскую задолженность, при превышении которого должно прекращаться предоставление услуг дебитору.

Кроме того, необходимо вести систематически проверку платежной дисциплины и деловой репутации дебиторов предприятия и ежедневный мониторинг состояния дебиторской задолженности.

И как уже отмечалось, одним из наиболее действенных инструментов, позволяющих максимизировать поток денежных средств и снизить риск возникновения просроченной дебиторской задолженности, является система пеней и штрафов. Она применяется в случае нарушения сроков оплаты, установленных графиком погашения задолженности, и должна быть предусмотрена в договоре.

Необходимо также отметить, что в целях повышения собственной кредитоспособности, предприятие должно заботиться о собственном имидже в деловых кругах, а именно пытаться зарекомендовать себя в качестве надежного партнера, своевременно исполняющего все свои обязательства. Положительная кредитная история, участие в крупных проектах, высокое качество выпускаемых товаров и услуг, высокая квалификация и устойчивость положения руководства, адаптивность к новым методам управления и технологиям, влиятельность в деловых и финансовых кругах, – все это будет способствовать улучшению имиджа ОАО «Ильногорское», а значит и укреплению его кредитоспособности.

Одним из основных и наиболее радикальных направлений, финансового оздоровления предприятия является поиск внутренних резервов по увеличению прибыльности торговой деятельности и достижению безубыточной работы: повышение качества и конкурентоспособности товаров, снижение их себестоимости, рациональное использование материальных, трудовых и финансовых ресурсов, сокращение непроизводительных расходов и потерь.

Основное внимание при этом необходимо уделить вопросам изучению и внедрению передового опыта в осуществлении режима экономии, материальному и моральному стимулированию работников в борьбе за экономию ресурсов и сокращение непроизводительных расходов и потерь.

Резервы улучшения финансового состояния предприятия могут быть выявлены с помощью маркетингового анализа по изучению спроса и предложения, рынков сбыта и формирования на этой основе оптимального ассортимента и структуры товаров. А также следует проработать вариант увеличение доли на существующих рынках сбыта за счет новых и доступных продуктов.

В особых случаях необходимо провести реинжиниринг бизнес-процесса, т.е. коренным образом пересмотреть программу по закупке и реализации товаров, материально-техническое снабжение, организацию труда и начисление заработной платы, подбор и расстановку персонала, управление качеством товаров, рынки сырья и рынки сбыта товаров, инвестиционную и ценовую политику и другие вопросы.

Таким образом, предложенные мною рекомендации позволят предприятию ОАО «Ильиногорское» повысить ликвидность и платежеспособность предприятия.

Таким образом, данная работа содержит три главы.

В первой главе рассмотрены теоретические основы проведения анализа платежеспособности и ликвидности, а именно рассмотрена сущность ликвидности и платежеспособности, методика проведения анализа ликвидности, а также методика проведения оценки ликвидности и платежеспособности на основе расчета финансовых коэффициентов.

Во второй главе проведен анализ и дана оценка платежеспособности и ликвидности предприятия ОАО «Ильиногорское» на основании годовой бухгалтерской отчетности за 2008 год.

В ходе проведенного анализа можно сделать следующие выводы:

- баланс предприятия можно считать не абсолютно ликвидным, так как не выполняются условия абсолютной ликвидности;

- предприятие испытывает недостаток денежных средств и быстрореализуемых активов, для погашения наиболее срочных обязательств.

На основании полученных результатов анализа платежеспособности и ликвидности предприятия ОАО «Ильиногорское» были даны рекомендации по увеличению платежеспособности и ликвидности:

1. Значение коэффициента критической (промежуточной) ликвидности может быть улучшено за счет ряда управленческих решений. В дополнение к тем, что уже были перечислены при описании коэффициента общей ликвидности, следует указать на:

- Нормирование или пересмотр в сторону снижения существующих нормативов, определяющих величину производственных запасов и запасов готовой продукции.

- Продажа (даже без получения прибыли) неиспользуемых запасов.

2. Значение коэффициента абсолютной ликвидности может быть улучшено за счет ряда управленческих решений. В дополнение к тем, что уже были перечислены при описании коэффициента общей и промежуточной ликвидности, следует указать на:

- Использование системы скидок в целях ускорения оборачиваемости дебиторской задолженности.

- Увеличение сроков оплаты предъявленных счетов.

- Разделение платежей поставщикам на несколько этапов.

3. Значение коэффициента общей ликвидности может быть улучшено за счет ряда управленческих решений, наиболее действенными из которых являются:

- Сокращение непроизводственных расходов.

- Продажа неиспользуемых внеоборотных активов.

- Привлечение долгосрочных источников финансирования.

- Увеличение прибыльности продаж (за счет повышения отпускных цен и снижения производственных затрат).

Таким образом, предложенные мною рекомендации позволят предприятию ОАО «Ильиногорское» повысить ликвидность и платежеспособность предприятия.

1. Астахов В.Ф. Анализ финансовой устойчивости фирмы и процедуры, связанные с банкротством. – М.: Ось, 2007. – 312 с.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа. Учебник.- 8-е изд., доп. и перераб. – М.: Финансы и статистика, 2007. – 416 с.

3. Бородкин К.В., Преображенский Б.Г. Анализ инструментария финансовой диагностики//Финансы. — 2006. — №3. – с. 65-71.

4. Бланк И.А. Финансовый менеджмент: Учебный курс. – К.: Ника-Центр, Эльга, 2006. – 528 с.

5. Глазунов В.Н. Обеспечение текущей платежеспособности предприятия//Финансы. – 2006. — №3. – с. 67-74.

6. Графов А.В. Оценка финансово-экономического состояния предприятия//Финансы. – 2005. — №7. – с. 64-75.

7. Донцова Л.В., Никифорова Н.А. Анализ бухгалтерской отчетности. М.: Дело и Сервис, 2007. – 336 с.

8. Дружинин А.И., Дунаев О.Н. Управление финансовой устойчивостью. – М.: ИПК УГТУ, 2005. – 113 с.

- Ефимова О.В. Финансовый анализ. — М.: Бухгалтерский учет, 2005. – 514 с.

- Жилкина А.Н. Финансовый анализ: Учебное пособие. – М.: ГУУ, 2006. – 394 с.

11. Ковалев В.В. Введение в финансовый менеджмент. М.: Финансы и статистика, 2005. – 768 с.

- Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. – М.: Центр экономики и маркетинга, 2004. – 689 с.

13. Кокурин Д.И., Шулдык Т.Д. Оценка активов организации//Финансы. – 2005. — №3. – с.59-67.

14. Крейнина М.Н. Финансовый менеджмент. М.: Дело и сервис, 2005. – 319 с.

- Лукасевич И.Я. Стратегические показатели финансового анализа// Финансы. – 2002. — №7. – с.52-59.

- Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: учебное пособие для вузов / Под редакцией проф.Н.П.Любушина. – М.:ЮНИТИ-ДАНА, 2006. – 447 с.

17. Маркарьян Э.А. Финансовый анализ: учебное пособие / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. – 7-е изд., перераб. – М.: КНОРУС, 2008. – 227 с.

18. Мизиковский Е.А., Бондаренко В.В. Курс экономического анализа: Пособие для профессиональных бухгалтеров и аудиторов. – Н.Новгород: Университетская книга, 2005. – 152 с.

19. Моляков Д.С. Финансы предприятий отраслей народного хозяйства. – М.: Финансы и статистика, 2004. – 192с.

20. Савицкая Г.В. Анализ хозяйственной деятельности: 6-е изд., перераб. и доп. – Минск: ООО «Новое издание», 2004. – 669с.

21. Стоянова Е.С. Финансовый менеджмент: российская практика. М.: Финансы и статистика, 2004. – 118 с.

22. Финансовый менеджмент: теория и практика: Учебник/Под редакцией Е.С. Стояновой. – 5-е изд., доп. и перераб. – М.: Изд-во «Перспектива», 2005. – 656с.

- Финансы: Учебное пособие / Под ред.проф. Ковалевой А.М. – М.: Финансы и статистика, 2006. – 334 с.

- Финансы предприятия: Учебник для вузов / Н.В.Колчина, Г.Б.Поляк, Л.П.Павлова и др.; Под ред.проф.Н.В.Колчиной. – М.:ЮНИТИ-ДАНА, 2005. – 296 с.

25. Хелферт Э. Техника финансового анализа. Пер. с англ. – М.: «Аудит», ЮНИТИ, 2006. – 197 с.

26. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. М.: Инфра-М, 2004. – 512 с.

27. Шим Д., Сигел Д. Финансовый менеджмент. Пер. с англ. – М.: «ФИЛИНЪ», 2004. – 451 с.

28. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование: Учеб. Пособие / Под ред. М.И. Баканова, А.Д. Шеремета. – М.: Финансы и статистика, 2005. – 656с.