В течение последнего десятилетия как за рубежом, так и в России наблюдается беспрецедентный рост интереса общественности к проблеме корпоративного управления.

Причина подобной ситуации состоит в том, что проблемы корпоративного управления тесно связаны с некоторыми наиболее характерными для настоящего времени явлениями в мировой экономике. К ним относятся: возрастание в экономике роли частного сектора; усиление тенденции к интернационализации и глобализации мирового хозяйства; новые условия конкуренции для компаний.

Все более насущной необходимостью становится формирование эффективных институтов корпоративного управления, которые могли бы существенно дополнять и усиливать механизм рыночной конкуренции и способствовать становлению эффективной институциональной среды.

Данная проблема актуальна в условиях глубокой и широкомасштабной трансформации в экономике России, вызванной как научно-техническим прогрессом, так и ее системными и структурными преобразованиями, осуществляемыми в процессе формирования рыночной экономики и политической демократии.

Проблема исследования корпоративного управления в настоящее время является одним из самых актуальных направлений современных экономических исследований. Корпорации в России еще не справляются с ролью ключевого звена нашей экономики. Между тем, корпорация — это важнейший институт современной экономики. В промышленно развитых странах он является неотъемлемым атрибутом системы власти.

В России национальная модель корпоративного управления находится на стадии формирования, она еще не заработала по — настоящему, управленческие механизмы простаивают, не находя себе достаточного применения в новых условиях.

То есть, корпоративное управление в России уже успело столкнуться с рядом проблем, для решения которых нужно применять определенные меры.

Необходимость анализа теории и практики корпоративного управления в России с целью выявления причин его несовершенства, значимых проблем, а также изучение вариантов их решения предопределила актуальность темы курсовой работы «Исследование проблем корпоративного управления».

Цели данной работы:

Анализ ключевых элементов эффективной системы корпоративного управления, рассмотрение преимуществ эффективного корпоративного управления и определение путей совершенствования системы корпоративного управления компаний в стране.

Принципы корпоративного управления на железнодорожном предприятии

... устойчивости работы железнодорожного транспорта Обязательное сохранение государственного регулирования и контроля над инфраструктурой железнодорожного транспорта Оптимизация расходов на внедрение и совершенствование корпоративных методов управления Переход от административных к экономических методам управления на всех уровнях ...

Основная задача состоит в том, чтобы попытаться понять взаимосвязи между различными аспектами корпоративного управления с учетом уже имеющихся результатов некоторых эмпирических исследований и на этой основе идентифицировать ключевые проблемы корпоративного управления в контексте создания условий для устойчивого экономического развития.

Предметом исследования является корпоративное управление.

Объект исследования – проблемы корпоративного управления в России.

В качестве методов исследования в работе использованы анализ и сравнение.

В рамках системы корпоративного управления формируются взаимоотношения между менеджерами, советом директоров, акционерами (как главными, так и миноритарными) и иными заинтересованными лицами (например, кредиторами, сотрудниками, поставщиками).

Совершенствование корпоративного управления способствует повышению эффективности компаний и расширению их доступа к внешнему финансированию и соответственно является одним из необходимых условий устойчивого экономического роста. Поэтому практическая значимость данной проблемы очень велика для экономической политики предприятий и страны в целом.

Эмпирическая база исследования содержит статьи «Российского журнала менеджмента», журнала «Общественные науки и современность», научно-исследовательских центров, Фонда «Бюро экономического анализа», а также материалы из различных учебных пособий и официальных исследований.

1 Теоретические основы корпоративного управления

Корпоративное управление (англ. corporate governance) — система взаимодействия между акционерами и руководством компании (акционерного общества, корпорации), включая её совет директоров, а также с другими заинтересованными лицами, с помощью которой реализуются права акционеров [1, с. 216]; комплекс механизмов, позволяющих акционерам (инвесторам) контролировать деятельность руководителей компании и разрешать возникающие проблемы с прочими группами влияния.

Корпоративное управление — это набор механизмов, используемых для поддержания адекватного баланса между правами акционеров и потребностями совета директоров и менеджмента в процессе управления компанией.

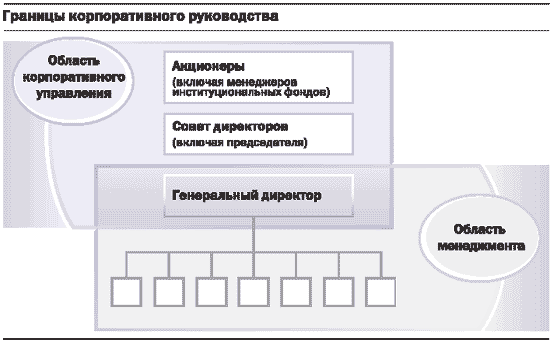

Как правило, корпоративное управление подразумевает взаимодействие трех основных групп интересов — акционеров, совета директоров и топ–менеджеров (рис. 1).

рис.1. Границы корпоративного руководства

Участниками корпоративного управления являются три основные группы лиц [3, с. 17]:

1. Компания

Корпоративное управление также охватывает отношения и способствует поиску баланса интересов внутри компании — между менеджментом, советом директоров и общим собранием акционеров.

2. Акционеры

Корпоративное управление также регулирует отношения внутри этой группы и обеспечивает баланс интересов различных групп акционеров — собственников контрольного пакета акций и мелких акционеров, стратегических и портфельных инвесторов и т.д.

3. Заинтересованные лица

Заинтересованные лица или соучастники (stakeholders) – это лица, которые оказывают влияние на деятельность компании или зависят от деятельности компании. Заинтересованными лицами компании являются: работники, кредиторы, клиенты, поставщики, местная общественность, государственные органы и местные власти. Взаимоотношения компании с заинтересованными лицами имеют важное значение для определения уровня корпоративного управления в компании. В мировой практике существуют определенные стандарты поведения компании в отношении заинтересованных лиц.

Основы корпоративного управления

... повышения экономической эффективности является корпоративное управление, включающее комплекс отношений между правлением (менеджментом, администрацией) компании, ее советом директоров (наблюдательным советом), акционерами и другими заинтересованными лицами (стейкхолдерами). Корпоративное управление также определяет механизмы, с ...

Корпоративное управление не имеет непосредственного отношения к оперативному (operational management) и тактическому управлению компанией, но в последнее время включается в стратегическое управление [2, с. 122]. Предметом корпоративного управления является контроль за совершением корпоративных действий.

Основная задача корпоративного управления — поддерживать баланс ответственности между этими группами интересов: совета директоров перед акционерами, менеджмента перед советом директоров, собственников крупных пакетов акций перед миноритариями, наконец, корпорации перед обществом.

Эффективное корпоративное управление является одним из решающих факторов повышения конкурентоспособности компании. Развитие компании невозможно без наличия эффективной структуры, определяющей взаимоотношения Совета директоров, исполнительного органа и акционеров, уверенности инвесторов в том, что их средства разумно расходуются руководством компании и, таким образом, способствуют росту ее капитализации.

1.1. Модели корпоративного управления

Одним из основных вопросов проблематики корпоративного управления является выбор наиболее адекватной национальной модели в условиях глобализации современной экономики. Сравнительный анализ национальных моделей корпоративного управления позволяет определить основные преимущества (издержки), которые необходимо учитывать при развитии корпоративных отношений в России.

К настоящему времени сформировались четыре модели корпоративного менеджмента: американская, немецкая, японская и так называемая предпринимательская модель, свойственная странам с переходной экономикой.

Американская модель.

Основные черты этой модели сформировались в англо-говорящих странах: США, Великобритании, Канады, Австралии, Новой Зеландии.

Бизнес в США характеризуется распыленностью акционерного капитала среди огромного числа его участников. Поэтому, ни одна из групп акционеров не может иметь какие-либо преимущества. Это же обстоятельство в значительной степени препятствует осуществлению владельцами контрольных функций за деятельностью компании. Однако, миноритарный (мелкий) инвестор легко может продать свои акции в случае несогласия с политикой руководства, что обычно значительно труднее сделать держателю крупного пакета акций.

Согласно американскому законодательству корпорации являются собственностью акционеров и в ряду интересов акционерного общества на первом месте стоят интересы акционеров. В соответствии со сложившимися в стране традициями от менеджеров ожидают максимализации стоимости компании в интересах акционеров. Именно поэтому, по мнению американских специалистов, рыночная стоимость (капитализация) компании является лучшим критерием ее эффективности. При этом с ростом благосостояния акционеров растет и благосостояние наемного персонала.

Акционеры принимают участие в текущих делах корпорации посредством избрания (на общем собрании) совета директоров, который осуществляет следующие функции:

Англо-американская модель менеджмента

... корпоративном управлении Великобритании. Ключевые участники англо-американской модели Участниками англо-американской модели являются управляющие, директора, акционеры (в основном, институциональные инвесторы), правительственные структуры, биржи, саморегулируемые организации, консалтинговые фирмы, предоставляющие консультационные услуги корпорациям и / или акционерам по вопросам корпоративного ...

- контроль за порядком избрания и переизбрания членов совета директоров и менеджеров;

- контроль за выполнением корпорацией своих обязательств;

- оценку финансовой деятельности компании;

- обеспечение соответствия деятельности корпорации законодательству.

В американской модели большое значение придается ответственности не менеджеров компании перед советом директоров, а совета директоров перед акционерами.

Немецкая модель.

В Германии, в отличие от США, значительная часть акционерного капитала той или иной корпорации находится во владении других компаний. Это около 50% всего акционерного капитала. Индивидуальные инвесторы владеют примерно 20% акций (в виде сертификатов на предъявителя, передаваемые банками).

То есть акционерный капитал в ФРГ более (по сравнению с США) концентрирован и потому в большей степени заинтересован и способен контролировать деятельность корпораций.

А в немецкой модели по сравнению с американской больше внимания уделяется интересам наемного персонала. Кроме совета управляющих (директоров) имеется наблюдательный совет, половину которого избирают работники предприятия из своего числа при количестве работников более 2000 человек. Имеется также совет рабочих, сформированный из рядового персонала, который на совещательных началах участвует в решении кадровых и социальных вопросов.

Немецкая модель типична для стран центральной Европы и базируется на принципах социального партнерства. Считается, что цели предприятия не могут замыкаться только на интересах акционеров; все стороны, заинтересованные в деятельности корпорации, имеют право участвовать в процессе принятия решений. К этим сторонам относятся, кроме акционеров, трудовой коллектив, менеджеры, поставщики и потребители продукции, банки, общественные организации.

Характерной чертой германской модели является активное участие банков в процессах управления корпорацией. В отличие от США они, как правило, являются крупнейшими акционерами компаний.

Японская модель.

Современная японская модель корпоративного менеджмента сформировалась на базе своеобразной национальной культуры и традиций, а также под влиянием событий и обстоятельств после Второй мировой войны. Эта модель отличается социальной сплоченностью и взаимозависимостью.

Основным субъектом рынка в Японии являются финансово-промышленные группы – кейрецу.

Формально органы корпоративного менеджмента в Японии практически не отличаются от американской модели, чего нельзя сказать о практике их работы. Так большую роль в стране играют всевозможные неформальные объединения: клубы, союзы, ассоциации. Они способствуют формированию доверительных отношений в среде верхнего менеджмента различных взаимодействующих между собой компаний.

Важную роль в японском бизнесе играют банки. Каждое предприятие стремится установить тесные контакты с одним из них, который называется «главным банком» корпорации. Как правило, этот банк — кредитор, и акционер, и инвестор, и консультант.

Широко используется в Японии и практика внутригруппового передвижения персонала, то есть откомандирование сотрудника в другое подразделение корпорации для решения тех или иных проблем. Эта практика по существу выполняет ту же роль, что и неформальные объединения – формирование личных отношений в среде менеджмента, способствующих обмену опытом, знаниями, информацией.

Основным элементом японской модели менеджмента является система пожизненного найма персонала. Она охватывает около половины всех занятых сотрудников и формирует специфическую деловую культуру с отношением к компании как к своей семье. Возникающее при этом у персонала чувство сопричастности ко всему, что делает корпорация, только способствует повышению трудовой активности каждого работника.

Предпринимательская модель.

Данная модель характерна для стран с переходной экономикой, в том числе и для России. Формально в этой модели присутствуют все необходимые атрибуты, однако на практике многое обстоит не так, как должно было бы быть.

Недостатком этой модели является невыполнение принципа распределения прав собственности и контроля. Размытость функций акционеров, менеджеров, советов директоров провоцирует процессы «перетягивания одеяла на себя». В частности, почти все российские корпорации объединяет общая черта: в них главенствуют не представительные, а исполнительные органы, то есть менеджмент. В итоге управление продолжает оставаться командно-административным, а не корпоративным. Дело здесь в том, что значительная доля капитала сосредоточена в руках управляющих, которые без труда добиваются принятия нужных им решений представительными органами, а затем претворяют эти решения в жизнь административным путем.

Подобный механизм управления принципиально отличается от представленных выше моделей, главной целью которых является контроль за деятельностью менеджмента, а не исполнения их воли.

Что касается внешних факторов, которые должны были бы упорядочить механизмы внутрикорпоративного управления, то ситуация здесь характеризуется обычно следующими факторами. Экономическая политика и государственное регулирование порой непоследовательны и часто определяются политической конъюнктурой. Это лишь дезорганизует внутреннюю жизнь корпораций. Условия конкуренции на товарных рынках неравные, основные принципы деловой культуры не сформулированы. Однако, перечисленные проблемы следует рассматривать скорее как «болезни роста», многие из которых с окончанием перехода в новую экономическую реальность исчезнут.

Помимо приведенных выше моделей корпоративного управления, отражающих геополитические реалии, существуют еще две модели, различающиеся степенью концентрации акций на руках акционеров. Это инсайдерская и аутсайдерская модели.

В модели инсайдеров акции сосредоточены в руках относительно узкого круга их владельцев, и основные рычаги внутреннего контроля принадлежат именно им. Акционерами корпорации при этом могут быть финансовые структуры, частные лица, семьи, объединения. Элементы внешнего контроля особого значения в этом варианте не имеют. По мере роста компании контрольные полномочия обычно передаются другим заинтересованным сторонам – представителям миноритарных (мелких) владельцев акций, работникам корпорации.

Модель аутсайдеров характерна для компании со значительной распыленностью капитала. Контроль над фирмой при этом осуществляется косвенным образом – извне (через рынки капиталов, путем слияния, банкротств, посредством института независимых директоров).

Данная модель в большей, чем инсайдерская, степени способствует динамичному росту финансовых рынков, так как обеспечивает большую доступность информации о деятельности компании и повышенное внимание к интересам акционеров. [5, с.26]

Выводы:

Корпоративное управление — это набор механизмов, используемых для поддержания адекватного баланса между правами акционеров и потребностями совета директоров и менеджмента в процессе управления компанией.

Как правило, корпоративное управление подразумевает взаимодействие трех основных групп интересов — акционеров, совета директоров и топ–менеджеров.

Существует несколько моделей корпоративного управления, принципиально отличающихся друг от друга, отражающих геополитические реалии: американская, немецкая, японская и предпринимательская модели, а также различающиеся степенью концентрации акций на руках акционеров: инсайдерская и аутсайдерская модели.

2. Российская модель корпоративного управления: политико-экономический анализ

О сложившейся российской модели корпоративного управления говорить пока рано, считают эксперты, но определенные подвижки в этой области в России есть. Для России и других стран с незавершившей полный переход к рынку экономикой, в настоящее время характерны формирующиеся и промежуточные модели корпоративного управления. Развивать культуру корпоративного управления в кризис особенно важно, считает исполнительный директор Ассоциации независимых директоров Александр Филатов. Зарубежные инвесторы придают этому вопросу большое значение, и по некоторым оценкам готовы платить до 40% премии за акции предприятий с высоким уровнем корпоративного управления.

По мнению президента и председателя Правления «Стандарт Банк» Юрия Войцеховского, российские компании копируют англо-саксонскую модель управления. Правда, иногда независимыми директорами считаются члены совета директоров, которые по причине финансовой зависимости, не могут таковыми быть.

Каждая страновая модель корпоративного управления формировалась в течение исторически длительного периода и отражает, прежде всего, специфические национальные условия социально-экономического развития, традиции и идеологию. Прямое и автоматическое перенесение зарубежных моделей на «целинную» почву переходных экономик не только бессмысленно, но и опасно для дальнейшего реформирования.

Результаты анализа российской системы корпоративного управления, утверждает В.В. Симонова, не подтверждают ни однозначную направленность ее развития в сторону англо-американской или же японо-германской модели корпоративного управления, ни формирование отличительной российской модели корпоративного управления, характеризующейся набором специфических свойств. В первую очередь, это объясняется крайне высокой степенью неопределенности и внешних, и внутренних факторов ее развития. В связи с этим представляется необходимым оценить факторы, оказывающие наибольшее влияние на формирование системы корпоративного управления, и на этой основе провести сопоставление возможных вариантов развития этой системы с точки зрения построения адекватной современному состоянию российской экономики модели корпоративного управления.

В России Федеральный Закон «Об акционерных обществах» предоставляет компаниям возможность выбора одной из четырех структур органов управления.

Табл. 1 — Четыре структуры органов управления

|

1 модель |

2 модель |

3 модель |

4 модель |

|

общее собрание акционеров |

общее собрание акционеров |

общее собрание акционеров |

общее собрание акционеров |

|

единоличный исполнительный орган |

единоличный исполнительный орган |

единоличный исполнительный орган |

единоличный исполнительный орган |

|

коллегиальный исполнительный орган |

коллегиальный исполнительный орган |

||

|

совет директоров |

совет директоров |

||

|

ревизионная комиссия |

ревизионная комиссия |

ревизионная комиссия |

ревизионная комиссия |

Согласно законодательству в компании обязательно действуют общее собрание акционеров, единоличный исполнительный орган и ревизионная комиссия.

Уставом компании также может быть предусмотрено создание коллегиального исполнительного органа. В таком случае на лицо, осуществляющее функции единоличного исполнительного органа, одновременно возлагаются функции председателя коллегиального исполнительного органа.

Руководство промышленных предприятий традиционно играло заметную роль в управлении, что связано с гипертрофированным применением принципа единоначалия и сквозной жесткой иерархии, господствовавшего в российской экономике на протяжении всего периода планово-директивной экономики. Переход экономической власти к инсайдерам (первоначально — к директорам предприятий и объединений) реально произошел в результате реформы управления предприятиями конца 80-х годов. Еще больше директорат упрочил свои позиции в начале 90-х годов в связи с фактическим устранением от управления реальным сектором высшего звена управления экономикой (партии, министерств и др.).

Рассмотрим проблему обстоятельнее. В качестве основных компонентов модели корпоративного управления принято выделять: состав непосредственных участников; круг заинтересованных сторон; структуру акционерного капитала; состав и полномочия совета директоров (иного коллегиального органа управления); механизм взаимодействия участников акционерного общества, заинтересованных сторон; нормативное обеспечение деятельности акционерных обществ; требования к раскрытию информации.

Можно выявить две принципиальные схемы корпоративного контроля: соответствующие англо-американской и германо-японской моделям корпоративного управления.

В основе построения схем лежит проблема нейтрализации отрицательных последствий инсайдерского контроля — «де-факто или де-юре захват менеджерами прав контроля над предприятием и сильное представительство их интересов в процессе принятия корпоративных стратегических решений».

Cхемы корпоративного контроля не являются взаимоисключающими. Последние десятилетия развития указывают скорее на их сближение, определенное «взаимопроникновение» в ведущих странах мира. Такое сосуществование подтверждает, что ни одна модель, во-первых, не обладает явными преимуществами перед другими и, во-вторых, не является универсальной для национальных экономик.

Ведущие специалисты в области экономических систем переходных периодов указывают на возможность комбинации отдельных компонентов различных моделей корпоративного управления. Критерием в данном случае является степень влияния, которое оказывает внедрение того или иного инструмента корпоративного управления на достижение экономического роста.

Такой подход представляется достаточно обоснованным: ни одна модель не обладает абсолютными преимуществами либо недостатками.

Японо-германская модель представляется более предпочтительной в плане долгосрочного развития компаний. В группе очень сильны мотивации перспективных взаимоотношений участников, тогда как решающая роль фондового рынка в англо-американской модели, в первую очередь, стимулирует деятельность, направленную на повышение стоимости компании, ее прибыльности в краткосрочном периоде. Теснота взаимоотношений банковского сектора и промышленности в японо-германской модели не позволяет дать должную конкурентную оценку инвестиционным проектам и, следовательно, препятствует промышленному развитию.

Дж. Стиглиц в своих оценках американской системы склонен оценивать ее «как нежизнеспособную, проблемы которой лишь обостряются в ходе реформирования».

На фоне подобных высказываний пророческими выглядят рассуждения об очередном предстоящем крахе американского фондового рынка. В качестве основных доводов приводятся следующее: «Можно выделить четыре основных симптома, свидетельствующих о том, что экономика США перегрета: переоцененный фондовый рынок, мания слияний, скачок цен на рынке недвижимости и быстрый рост денежной массы…». [6, 123]

В различиях японо-германской и англо-американской корпоративных моделей отмечают наименее спорный момент: англо-американская по характеру своего построения нацелена на поддержание высокой гибкости систем управления, приспособление компании к большой мобильности внешней среды, инновативность и достаточную рисковость проектов. В противовес — японо-германская модель характеризуется большей стабильностью как внутренних, так и внешних для компании факторов, ниже риски банкротств и разрушительных «конфликтов интересов».

Учитывая приведенные соображения, проблема ориентирования российской экономики на ту или иную модель приобретает особую актуальность. Если первоначально в России была замечена тенденция становления модели рыночной экономики англо-американского типа, то в последнее время экономисты стали указывать на поворот российской экономики в сторону японской модели, более привлекательной для стран с переходной экономикой. Такого мнения придерживаются многие исследователи данной проблемы. На расстановку сил среди участников системы корпоративного управления в России большое влияние оказали события дореформенного и непосредственно переходного периодов.

Надо отметить факторы, определяющие модель корпоративного управления: конкретная структура владения акциями в корпорации; специфика финансовой системы в целом как механизма трансформации сбережений в инвестиции (типы и распределение финансовых контрактов, состояние финансовых рынков типы финансовых институтов, роль банковских институтов); соотношение источников финансирования корпорации; макроэкономическая ситуация и экономическая политика в стране; политическая система (существует ряд исследований, проводящих прямые параллели между устройствами политической системы «избиратели-парламент-правительство» и моделью корпоративного управления «акционеры — совет директоров — менеджеры»); история развития и современные особенности правовой системы и культуры; традиционная (исторически сложившаяся) национальная идеология; сложившаяся практика деловых отношений; традиции и степень вмешательства государства в экономику и его роль в регулировании правовой системы.

Определенная консервативность характерна для любой модели корпоративного управления. Формирование его конкретных механизмов обусловлено историческим процессом в конкретной стране. Это означает, в частности, что не следует ждать быстрых изменений модели корпоративного управления вслед за какими-либо радикальными правовыми изменениями.

Необходимо подчеркнуть тот факт, что для России и других стран с незавершившей полный переход к рынку экономикой, в настоящее время характерны только формирующиеся и промежуточные модели корпоративного управления. Для них типичны ожесточенная борьба за контроль в корпорации, недостаточная защита акционеров (инвесторов), недостаточно развитое правовое и государственное регулирование.

Среди наиболее важных специфических проблем, присущих (в данном контексте) большинству стран с переходной экономикой и создающих дополнительные трудности формирования моделей корпоративного управления и контроля, следует выделить: относительную нестабильность политической и экономической ситуации; неблагоприятное состояние большого числа вновь создаваемых корпораций; недостаточно развитое и относительно противоречивое законодательство в целом; слабость инфраструктуры для обеспечения исполнения корпоративного законодательства; доминирование в экономике крупных корпораций и проблема монополизма; во многих случаях значительная первоначальная «распыленность» владения акциями; особая роль менеджеров (директоров) в корпоративном контроле; продолжающаяся борьба за контроль в корпорациях и соответственно нестабильность системы прав собственности; социально-политические преграды для проведения реальных процедур банкротства убыточных корпораций; слабые и неликвидные (малоликвидные) рынки корпоративных ценных бумаг; неразвитая система финансовых институтов; проблема «прозрачности» эмитентов и рынков; как следствие, отсутствие (неразвитость) внешнего контроля за менеджерами бывших государственных предприятий; слабые внутренние (национальные) и опасающиеся многих дополнительных рисков внешние (иностранные) инвесторы; отсутствие традиций корпоративной этики и культуры; сохранение значительной доли собственности у государства; коррупция и прочие криминальные аспекты проблемы.

В этом – одно из принципиальных отличий от «классических» моделей, сложившихся в странах с развитой рыночной экономикой, которые относительно стабильны и имеют более чем столетнюю историю.

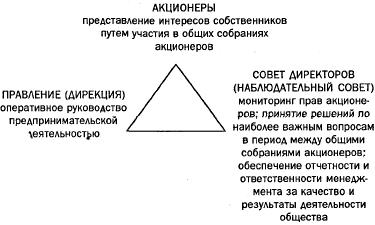

Российская модель корпоративного управления представляет собой следующий «Управленческий треугольник»:

Рис. 2. «Управленческий треугольник»

Существенным моментом является то, что совет директоров (наблюдательный совет), осуществляя функцию контроля над менеджментом, должен сам оставаться объектом контроля.

Для большинства крупных российских акционерных обществ можно выделить следующие группы участников отношений, составляющих содержание понятия «корпоративное управление»: [4, с.48]

- менеджмент , в том числе единоличный исполнительный орган эмитента;

- крупные акционеры (владельцы контрольного пакета голосующих акций общества);

- акционеры, владеющие незначительным числом акций (так называемые «миноритарные» (мелкие) акционеры);

- органы государственной власти (Российской Федерации и субъектов Российской Федерации), а также органы местного самоуправления;

- владельцы иных ценных бумаг эмитента;

- кредиторы, не являющиеся владельцами ценных бумаг эмитента.

Выводы

В России сложилась ситуация, когда ни один из типов систем корпоративного управления не доминирует, а национальная модель корпоративного управления находится в стадии формирования.

В целом же в России среди ключевых особенностей развития национальной модели корпоративного управления необходимо выделить:

- перманентный процесс перераспределения собственности в корпорациях;

- специфические мотивации многих инсайдеров (менеджеров и крупных акционеров), связанные с контролем финансовых потоков и «выводом» активов корпорации;

- слабую или нетипичную роль традиционных «внешних» механизмов корпоративного управления (рынок ценных бумаг, банкротства, рынок корпоративного контроля);

- значительную долю государства в акционерном капитале и вытекающие проблемы управления и контроля;

- федеративное устройство и активную роль региональных властей как самостоятельного субъекта корпоративных отношений (причем, субъекта, действующего в рамках конфликта интересов — как собственник, как регулятор через административные рычаги воздействия, как коммерческий агент);

- неэффективный и выборочный (политизированный) государственный инфорсмент (при сравнительно развитом законодательстве в области защиты прав акционеров).

2.1.

Проблемы корпоративного управления в России

Как правило, проблемы корпоративного управления в явной форме или имплицитно связывают с обособлением прав собственности от прав управления (контроля) в условиях распыленности между множеством акционеров титулов прав собственности.

Корпоративное управление – частный случай внутрифирменной формы координации деятельности, причем формальные (правовые) характеристики организации (как корпорации) могут отличаться от фактических характеристик. Учитывая особенности российского законодательства, можно говорить о трех группах, входящих в корпоративный сектор, предприятий с точки зрения организационно-правовой формы: открытые акционерные общества, закрытые акционерные общества и народные предприятия.

Корпоративное управление – форма институциональных соглашений, основанная на разграничении де-юре прав собственности и прав управления и связанная с распределением (а также перераспределением) между вовлеченными сторонами пучков правомочий, определяющих множество допустимых видов решений по поводу использования объединенных в пул ограниченных ресурсов в рамках иерархически организованных отношений. Иными словами, корпоративное управление – набор механизмов поиска баланса интересов между заинтересованными сторонами в связи с использованием ограниченных ресурсов и в условиях распределенности прав собственности на фирму между различными группами действующих субъектов. [6, с. 255]

Стержневой проблемой современного общества является увеличивающийся разрыв между миром богатых и миром бедных, усиливающийся процессами глобализации и транснационализации. Одним из факторов такого разрыва является действие механизма процессов корпоратизации и их взаимодействие с общественным сектором экономики.[8, 39-41]

Многие аналитики считают улучшение корпоративного управления залогом успеха экономических преобразований в России. На сессии Всемирного экономического форума в октябре 2001 г. Президент РФ Владимир Путин в своем выступлении подчеркнул важность этого направления для реализации реформ: «У России есть стратегическая цель — стать страной-производителем конкурентоспособных товаров и услуг. И все наши действия направлены именно на это. Мы понимаем, что для интеграции в международные рынки капитала надо решить вопросы, связанные с защитой прав собственников, улучшением корпоративного управления и финансовой прозрачности бизнеса». Сегодня Россия развивается в условиях относительной экономической и политической стабильности, в стране совершенствуется система законодательства и регулирования. Однако инвесторы не спешат делать долгосрочные инвестиции в российские компании и указывают, что главная причина этого — неудовлетворительная ситуация в сфере корпоративного управления.

Корпоративное управление рассматривается Международной финансовой корпорацией (МФК, Группа Всемирного банка) как комплекс структур и процессов, обеспечивающих руководство компанией и контроль над ней.

Корпоративное управление в большинстве российских компаний находится, по общему мнению, на низком уровне по сравнению с развитыми странами. Тем не менее, за последние 7-10 лет в этой сфере произошёл впечатляющий прогресс. Одной из первых компаний, которая начала внедрять у себя международные стандарты корпоративного управления, была компания «ЮКОС». В настоящее время ряд российских компаний достигли международного уровня корпоративного управления; среди них называют «Вымпелком», «Вимм-Билль-Данн», ряд компаний в системе РАО ЕЭС, некоторые региональные телекоммуникационные компании и др.

В ряде публикаций указывалось, что в России сформировалась негативная «инсайдерская модель корпоративного управления», предусматривающая реализацию интересов доминирующих акционеров и менеджмента в ущерб инвесторам. Для российского корпоративного управления характерны следующие отрицательные черты:

- Совмещение функций владения и управления. При этом компании, являющиеся публичными корпорациями, продолжают управляться как частные фирмы.

- Слабость механизмов контроля за деятельностью менеджмента. В результате менеджеры подотчётны только доминирующему собственнику (а не всем акционерам) и, как правило, аффилированы с ним.

- Распределение прибыли по внедивидендным каналам.

То есть прибыль получают не все акционеры, а только доминирующие собственники (через различные финансовые схемы, например, при помощи трансфертных цен).

- Низкая прозрачность большинства компаний, затруднённый доступ к информации о финансовом состоянии, реальных владельцах и аффилированности, об условиях существенных сделок.

- Нередкое применение неэтичных и даже незаконных методов (размывание пакетов акций, увод активов, недопуск на собрание акционеров, арест акций и т.

д.).

Национальный совет по корпоративному управлению (НСКУ) и компания КПМГ провели совместное исследование «Корпоративное управление в условиях финансово-экономического кризиса», в котором приняли участие крупнейшие российские компании и ведущие деловые СМИ. Эксперты с помощью опроса попытались выявить проблемы в области корпоративного управления, возникшие в нынешних условиях и основные направления коррекции существующей практики корпоративного управления и законодательства. Особое внимание было уделено позиции, которое должно занять государство в отношении корпоративного управления в компаниях с государственным участием, а также вопросам, касающимся статуса независимых директоров, и направлениям изменения их профессиональной роли в условиях кризиса.

Согласно данным настоящего исследования 88 процентов представителей опрошенных компаний наиболее актуальной проблемой в области корпоративного управления считают отсутствие эффективной системы управления рисками в российских компаниях.

71 процент отметили, что сложившаяся финансово-экономическая ситуация в мире выявила формальный характер корпоративных процедур. Кроме того, одним из ключевых компонентов практики корпоративного управления является обеспечение соблюдения и защиты прав акционеров компаний. При этом более трети респондентов указали на пренебрежение интересами миноритарных акционеров.

«В России наблюдается высокая концентрация акционерного капитала, а, следовательно, и высокая степень влияния мажоритарного акционера». «Кризис коснулся всех, и не в последнюю очередь компаний с хорошей практикой корпоративного управления. Кризис системный, а не элементный. Проблемы не в компаниях, а в институтах» — таковы наиболее распространенные мнения представителей опрашиваемых компаний и ведущих деловых СМИ. [10, с. 325-327]

Ключевыми вопросами, на которые необходимо сконцентрироваться в условиях кризиса, эксперты определили эффективность системы управления рисками и стратегические вопросы. В качестве иных мер, которые представляют наибольшую важность, названы: переход к профессиональным советам директоров, в состав которых входит наибольшее число независимых директоров, активизация работы комитетов при советах директоров компаний, повышение роли независимых директоров, усиление ответственности совета директоров компании перед акционерами, принятие менеджментом решений на основе данных риск-менеджмента.

Что же касается роли государства в отношении корпоративного управления в компаниях с государственным участием. Большинство экспертов считают, что госкомпаниям следует позаимствовать международный опыт корпоративного управления в компаниях с государственным участием и использовать передовой опыт корпоративного управления в российских частных компаниях. «Усилить роль независимых профессиональных директоров и роль миноритарных акционеров в управлении компанией» и «использовать практику привлечения в качестве представителей в органах управления независимых директоров профессиональных, имеющих реальный практический опыт управления компаниями» — таково консолидированное мнение представителей компаний, принимавших участие в исследовании.

Также, необходимо обратить внимание на результаты опроса, проведенного в 2002 г. консультационной компанией.

В нем приняли участие руководители более чем 200 организаций — институциональных инвесторов, которые в совокупности управляют активами на сумму около 2 трлн. долл. Респонденты высказывали свое мнение по вопросам, касающимся процесса принятия инвестиционных решений. Основной вывод этого исследования заключается в том, что международные инвесторы ориентируются на одни и те же базовые стандарты корпоративного управления и готовы больше платить за акции компаний, соблюдающих эти стандарты.

К примеру, 85% участников опроса считают, что при оценке восточноевропейских фирм уровень развития корпоративного управления играет такую же или более важную роль, как и финансовые показатели их деятельности. Еще поразительнее следующий факт: 73% инвесторов, вкладывающих средства в компании Восточной Европы, готовы приобретать их акции с надбавкой (премией) при наличии эффективной системы корпоративного управления, причем для российских фирм данная премия составляет 38% от цены их акций.

В опубликованном недавно докладе Всемирного банка утверждается: чем лучше организовано корпоративное управление, тем выше эффективность компаний, измеряемая рентабельностью активов, т.е. соотношением чистой прибыли и суммарных активов, и их рыночная оценка, измеряемая коэффициентом Тобина, т.е. соотношением рыночной и восстановительной стоимости активов. Один из выводов этого доклада, который особенно важен для оценки российской ситуации, гласит: уровень организации корпоративного управления в конкретной фирме приобретает особое значение для стран с низкой степенью защиты прав акционеров и невысокой эффективностью судебной системы. Соответственно компании, действующие в таких странах, могут использовать определенные статьи своих уставов в целях улучшения системы корпоративного управления, тем самым создавая базу для повышения эффективности и капитализации.

Осенью 2002 г. исследовательская компания Interactive Research Group провела специальный опрос по заказу проекта «Корпоративное управление в России», осуществляемого МФК, членом Группы Всемирного банка. В нем приняли участие руководители 307 открытых акционерных обществ (ОАО) с числом акционеров более 50 из Екатеринбурга и Свердловской области, Санкт-Петербурга, Ростова-на-Дону и Ростовской области, Самары и Самарской области.

Согласно результатам опроса ситуация в области корпоративного управления выглядит следующим образом:

- 50% топ-менеджеров считают совершенствование системы корпоративного управления одной из важнейших задач, стоящих перед российскими компаниями;

- 47% респондентов знакомы с содержанием Кодекса корпоративного поведения (далее — Кодекс), разработанного под эгидой Федеральной комиссии по рынку ценных бумаг;

- 2/3 осведомленных о Кодексе компаний еще не внедрили его рекомендации в свою практику и не планируют делать этого в течение 2003 г.;

- основными барьерами на пути создания надлежащей системы корпоративного управления в опрошенных АО являются нехватка информации (63% ответов) и квалифицированных специалистов (50% ответов);

- только 3,7% компаний имеют в структуре совета директоров официально оформленные комитеты. В первую очередь в обществах организуется комитет по аудиту (он функционирует в 2,3% опрошенных АО);

- около 1/4 АО имеют двухуровневую систему управления, включающую в себя совет директоров (наблюдательный совет) и правление;

- 62% респондентов указали, что на последнем общем собрании акционеров независимого наблюдения за подсчетом голосов не проводилось.

Выводы:

Корпоративное управление в России до конца не сложилось и уже столкнулось с рядом проблем.

Для России в настоящее время характерны только формирующиеся и промежуточные модели корпоративного управления. Для них типичны ожесточенная борьба за контроль в корпорации, недостаточная защита акционеров (инвесторов), недостаточно развитое правовое и государственное регулирование.

Среди наиболее важных специфических проблем, присущих экономике России и создающих дополнительные трудности формирования моделей корпоративного управления и контроля, следует выделить: относительную нестабильность политической и экономической ситуации; неблагоприятное состояние большого числа вновь создаваемых корпораций; недостаточно развитое и относительно противоречивое законодательство в целом; слабость инфраструктуры для обеспечения исполнения корпоративного законодательства; доминирование в экономике крупных корпораций и проблема монополизма; во многих случаях значительная первоначальная «распыленность» владения акциями; особая роль менеджеров (директоров) в корпоративном контроле; неразвитая система финансовых институтов; проблема «прозрачности» эмитентов и рынков, и т.д.

2.2. Причины проблем системы корпоративного управления и меры по их устранению

Рисунок 3 — Причины кризиса системы управления и возможные решения

На этой же схеме показаны области возможных решений. Однако прежде чем перейти к их более подробному освещению, необходимо рассмотреть управление рисками.

Система управления рисками заключается в последовательном исполнении основных этапов:

1) составление по возможности исчерпывающего перечня факторов, которые могут неблагоприятно сказаться на деятельности предприятия или его развитии;

2) выявление и анализ причин, способных вызвать появление негативных факторов;

3) оценка последствий, к которым может привести действие негативных факторов, взятых по отдельности или в различных сочетаниях;

4) оценка вероятности возникновения неблагоприятных ситуаций (по отдельности и в сочетании);

5) ранжирование выявленных факторов риска по степени угрозы, представляемой для деятельности и развития предприятия;

6) создание системы постоянного мониторинга, которая заранее сигнализирует о неблагоприятных изменениях отслеживаемых показателей;

7) разработка комплекса мер, направленных на снижение вероятности наступления неблагоприятных событий и уменьшение степени их воздействия на деятельность компании;

8) сценарный анализ развития неблагоприятных ситуаций и разработка системы антикризисных мероприятий, автоматически вводимых в действие по достижении наблюдаемыми показателями заранее определенных пороговых значений. [7, с. 314]

К ним необходимо отнести следующие меры предупреждения кризисных ситуаций:

1) мотивация;

2) контракты с сотрудниками;

3) служба безопасности;

4) корпоративная культура;

5) увязка со стратегией;

6) группа управления рисками;

7) мониторинг;

8) организационно–функциональная самонастройка.

С точки зрения управления рисками в области мониторинга необходимо создать условия, при которых менеджерам искренне хотелось бы эффективно исполнять все свои обязанности на благо компании и нив коем случае не делать ей что-либо во вред, едва ли не последнюю роль здесь играет, как ни странно, денежный фактор; это ни в коем случае не означает, что руководителям можно платить меньше. Они просто уйдут, но, даже существенно поднимая их доход, работодатель, к сожалению, не решает всех вопросов. Дело в том, что на современном рынке труда специалисты равной квалификации стоят примерно одинаково (в пределах региона), а разница, конечно, в первую очередь речь идет о топ – менеджерах — не настолько велика, чтобы смена места работы существенно сказалась на образе жизни. Гораздо важнее нематериальные факторы: возможности карьерного и профессионального роста, социальный статус.

Несмотря на то, что угроза судебного преследования за неисполнение обязательств по трудовому соглашению не слишком пугает российских менеджеров, уже сама вероятность того, что такое событие может стать достоянием общественности, является очень сильным сдерживающим фактором, так как это резко снизит стоимость и востребованность проштрафившегося сотрудника па рынке труда. То есть контракты с сотрудниками представляется действенной мерой.

Не так уж часто приходится видеть компанию, в которой система внутренней безопасности по-настоящему эффективна и в то же время не раздражает сотрудников. Настоящие профессионалы в этой области, без сомнения, стоят тех денег, которые им платят. Сотрудники всегда подозревают руководителя в том, что он втайне почитывает их корпоративную почту и отслеживает статистику посещения сайтов. Поэтому если и впрямь наладить такую систему мониторинга, ни к каким катастрофическим последствиям это не приведет, а в какой-то момент может дать ценную информацию, которая позволит избежать неприятных неожиданностей.

В отношении корпоративной культуры в небольших компаниях лояльность обычно выражается в преданности конкретному лицу (собственнику, генеральному директору).

По мере роста компании это самое лицо в силу хронической занятости становится все менее доступным, и на смену приходит преданность коллективу. Это не так хорошо, как можно предположить, поскольку при наступлении кризисной ситуации весь коллектив в одночасье может оказаться в оппозиции к вам, не желая выполнять ваши распоряжения. Решение заключается в том, чтобы средствами внутреннего PR создавать приверженность не только к коллективу, но и к компании, к бренду. Только если проблемы компании воспринимаются сотрудниками как свои собственные, можно рассчитывать на их поддержку даже в самой трудной ситуации. Символы компании (флаг, другая атрибутика) не так бесполезны, как принято считать — человек устроен так, что ему непременно нужен визуальный образ объекта привязанности. «Под флагом» и в атаке, и в обороне сражаться легче, так как более понятно, за что.

Увязка со стратегией рассматривается, так как один из самых распространенных источников проблем корпоративного управления — успешное развитие компании. Разрабатывая стратегию роста, нельзя забывать о том, что это сопряжено с необходимостью планомерного совершенствования системы менеджмента. К сожалению, крайне редко приходится видеть долгосрочную бизнес–стратегию, в которой вопросам корпоративного управления посвящено больше одной – двух страниц. На самом деле, этот блок является одним из самых важных, и стратегия без его тщательной проработки — это не что иное, как программа создания кризиса.

Руководитель, скорее всего, уволит сотрудника, который видит только негативную сторону и бесконечно мучается всеми мыслимыми подозрениями и дурными предчувствиями, что будет напрасно. Если он при этом в состоянии прагматично подходить к решению всех реальных и, на первый взгляд, воображаемых проблем, значит, он может стать центром формирования системы управления рисками на предприятии.

Следует использовать также мониторинг, так как неприятности крайне редко приходят неожиданно, почти всегда об их приближении можно узнать по целому ряду косвенных факторов. Необходимо изучить используемые ключевые показатели эффективности, регулярно обновлять данные о рынке, окружении, конкурентах сквозь призму управления рисками;

- Организационно–функциональная самонастройка – то есть своевременное отслеживание сбоев в системе управления и информационного обмена и принятие мер к недопущению подобного в дальнейшем входят в состав важнейших функций, которые должны быть реализованы в эффективной системе корпоративного управления; в крупных компаниях этим обычно занимаются специальные сотрудники в составе соответствующего подразделения.

прежних, «докризисных» алгоритмов управления. Вот несколько возможных решений:

1) кадровый резерв.

2) резерв ресурсов;

3) антикризисный менеджмент;

4) оперативный штаб.

Подробная информация о каждом из решений представлена ниже. Использование института заместителей ключевых руководителей, создание перечня всех основных функций менеджера, разработка программы, по которой каждую следующую неделю заместитель будет под контролем и наблюдением исполнять их одну за другой вместо своего начальника. В итоге через полгода-год этот заместитель при необходимости сможет быстро и с минимальной потерей эффективности встать на место своего босса. Если распространить эту практику на всю компанию — можно сформировать лояльный кадровый резерв как для планомерного развития бизнеса, так и на случай непредвиденных обстоятельств. Эта же мера, поднимет и мотивацию руководителей всех звеньев.

Заблаговременное составление перечня того, в чем может возникнуть экстренная необходимость, и планирование, где можно это взять, заключается в резерве ресурсов. В условиях кризиса, когда менеджменту придется решать одновременно десятки горящих вопросов, очевидные, лежащие на поверхности решения, могут остаться незамеченными.

Прежде всего, в неблагоприятных условиях должна резко возрасти мера личной ответственности ключевых руководителей. Поэтому система корпоративного управления компанией в кризисной ситуации должна быть предельно жесткой и централизованной, должен существовать антикризисный менеджмент. Нужно назначить на должности антикризисных функциональных руководителей самых работоспособных и стрессоустойчивых людей.

В условиях, когда решения нужно принимать быстро и безошибочно, особую ценность приобретает своевременное предоставление руководству необходимой и уже обработанной и проанализированной информации. Из числа самых опытных специалистов с аналитическим складом ума создается оперативный штаб. В обязанности этих людей будет входить ее обработка и генерация вариантов возможных решений.

[11, с. 89].

Однако данные меры пока не особо затрагивают такие проблемы корпоративного управления российских компаний, как:

- информационная закрытость, особенно в части раскрытия информации о структуре собственности и реальных владельцах компании;

- заказное правоприменение в решении корпоративных конфликтов, с применением так называемого административного ресурса;

- финансовая отчетность, не соответствующая международным стандартам;

- трансфертное ценообразование с целью ухода от уплаты налогов;

- нарушение прав акционеров;

- отсутствие корпоративной социальной ответственности и так далее.

Данные проблемы решаются как на государственном уровне (так, например, ФСФР ввела строгие требования к раскрытию информации, издан российский кодекс корпоративного поведения), так и на уровне отдельных компаний (принятие ими собственных кодексов поведения).

Правила и стандарты корпоративного управления являются важными компонентами механизма рыночной экономики. Принятие российскими компаниями кодексов корпоративного поведения или управления необходимо рассматривать в качестве позитивного фактора, как для самих компаний, так и для инвесторов в связи с преимущественным акцентированием кодексами деятельности компаний по раскрытию информации, повышению эффективности совета директоров и улучшению защиты прав акционеров [9, с. 81–96].

Выводы

Существующие на данный момент проблемы корпоративного управления в России являются следствием особенностей формирования и становления системы корпоративного управления в нашей стране, но все они могут быть в той или иной мере решены при использовании соответствующих мер. Эффективное корпоративное управление является одним из ключевых критериев при принятии инвестиционных решений и благоприятно влияет на имидж и репутацию компании, что в свою очередь играет значительную роль при оценке ее стоимости.

3. Характеристика и оценка корпоративного управления ОАО «Газпром»

3.1 Общая характеристика компании

ОАО «Газпром» — крупнейшая газовая компания мира. «Газпрому» принадлежит 60% российских и 17% мировых запасов газа. В добыче газа доля «Газпрома» ещё выше — 85% российской добычи газа, 20% мировой добычи.

В России «Газпром» занимает монопольное положение по транспортировке природного газа в газообразном состоянии. Компании принадлежит Единая система газоснабжения (ЕСГ), включающая в себя все магистральные газопроводы страны. Доступ независимых производителей газа к газотранспортной системе «Газпрома» регулируется государственными органами.

Закон «Об экспорте газа» наделяет «Газпром» исключительным правом экспорта природного газа из России. Прочие российские производители газа не имеют возможности поставлять свою продукцию за пределы страны.

Российской федерации принадлежит 50% плюс одна акция ОАО «Газпром». Согласно закону «О газоснабжении в РФ» доля государства в капитале «Газпрома» не может быть ниже этого уровня. В годы активной приватизации государство утратило акционерный контроль над «Газпромом». В 2004 году контроль был восстановлен путём покупки пакета акций.

Стратегия развития «Газпрома» предусматривает расширение деятельности в смежных областях, в частности добыче нефти и генерации электрической энергии. «Газпром» приобрёл контрольный пакет акций компании «Сибнефть», которая впоследствии была переименована в «Газпром нефть», а также акции ряда электроэнергетических компаний.

Таблица 2 — SWOT-анализ

|

1. Потенциальные внутренние сильные стороны |

2.Потенциальные внутренние слабые стороны |

|

1. Эффективное управление (минимизация расходов, процесс интенсификации производства) |

1. Необходимость развития сбытовой сети |

|

2. Большие запасы газа на территории России |

2. Необходимость инвестировать серьезные средства в разработку новых месторождений |

|

3. Диверсификация маршрутов и повышение надежности поставок газа в Европу |

3. Недостаточное финансирование проектов, направленных на диверсификацию поставок газа |

|

4. Способность удовлетворять растущий с каждым годом спрос на энергоресурсы |

4. Отставание темпов роста добычи от темпов роста потребления газа; |

|

5. Лидирующее место по темпу роста рыночной капитализации среди европейских компаний |

5. Стоимость акций Газпрома все-таки остается заниженной в цене |

|

6. Большие затраты на НИОКР; 95 % используемых технологий соответствуют современным требованиям |

6. Проблема модернизации действующей системы магистральных газопроводов |

|

7. Развитие производства и морской транспортировки сжиженного природного газа (СПГ) |

7. Невозможность обеспечения растущего с каждым годом спроса на энергетические ресурсы за счет поставок СПГ |

|

8. Соблюдение всех требований Конвенций Международной организации труда, ратифицированных РФ |

8. Отток квалифицированных кадров в другие организации ТЭКа |

|

9. Лучшие рекламные компании, спонсорская и благотворительная деятельность |

9. Большие затраты на рекламу, спонсорство и поддержание имиджа |

|

10. Жесткость в отстаивании корпоративных интересов |

|

|

11. суммарная экономия топливно-энергетических ресурсов (ТЭР) |

|

|

Потенциальные внешние возможности организации |

Потенциальные внешние угрозы |

|

1. Сохранение достигнутых позиций на европейском газовом рынке |

1. Проводимая на государственном уровне политика по недопущению иностранных компаний в качестве операторов разработки наиболее перспективных объектов (Ямал, Штокмановское месторождение) |

|

2. Географическая диверсификация (выход на рынки Северной Америки и стран АТР) |

2. Сохранение транзитных рисков |

|

3. Газовые ресурсы Центральной Азии дают возможность выхода на новые рынки сбыта при сохранении надежности поставок традиционным потребителям |

3. Ставка на закупки среднеазиатского газа вместо инвестиций в добывающие проекты; |

|

4. Признанный лидер рынка |

4. Низкая прибыльность из-за внутренних регулируемых тарифов на газ |

|

5. Возможности расширения ассортимента продукции |

5. Выход на рынок иностранных конкурентов с более низкими издержками, связанными с добычей и экспортом нефти |

|

6. Контроль над всеми конкурентами внутри России |

6. Организация имеет серьезных конкурентов в лице стран, обладающих большими запасами газа |

|

7. Независимость в выборе поставщика газа |

7. Ослабление позиций Газпрома на рынке Средней Азии за счет усиления поставок газа Туркменистаном и Узбекистаном в другие страны |

|

8. Лидирующее место в сфере распределения газа |

8. Неурегулированность многих вопросов в рамках ЕС |

|

9. Резкий рост мировой потребности в энергетических ресурсах |

9. Снижение уровня обеспеченности мировой экономики запасами нефти и газа |

|

10. Заинтересованность государства в развитии газовой промышленности на территории страны |

10. Рост политических рисков в регионах, наиболее богатых углеводородами |

|

11. Отсутствие политического элемента в газовом ценообразовании на внешнем рынке; установление рыночных цен |

11. Регламентация Правительством РФ внутренних тарифов на газ; продажа газа по заниженным ценам |

|

12. Вертикально интегрированная компания |

3.2. Корпоративная культура и имидж организации

На предприятии существует кодекс корпоративного поведения, утвержденный годовым Общим собранием акционеров ОАО «Газпром»

от 28 июня 2002 года. Она предполагает следующие основные принципы:

1. Общество принимает на себя обязательство развивать корпоративные отношения в соответствии с принципами, обеспечивающими:

- реальную возможность акционеров осуществлять свои права, связанные с участием в Обществе;

- осуществление Советом директоров стратегического управления деятельностью Общества и эффективный контроль с его стороны за деятельностью исполнительных органов Общества, а также подотчетность Совета директоров Общему собранию акционеров;

- необходимость исполнительным органам Общества разумно и добросовестно осуществлять руководство текущей деятельностью Общества, и их подотчетность Совету директоров Общества и Общему собранию акционеров;

- своевременное раскрытие информации об Обществе, в том числе о его финансовом положении, экономических показателях, структуре собственности и управления;

- эффективный контроль за финансово-хозяйственной деятельностью Общества;

- предусмотренные законодательством права работников Общества, развитие партнерских отношений между Обществом и работниками в решении социальных вопросов и регламентации условий труда;

- активное сотрудничество Общества с инвесторами, кредиторами и иными заинтересованными лицами в целях увеличения активов Общества, стоимости акций и иных ценных бумаг Общества.

2. Общество осознает важность совершенствования корпоративного управления своих дочерних и зависимых хозяйственных обществ и будет стремиться к обеспечению открытости и прозрачности деятельности указанных организаций, а также практического внедрения в них основных принципов настоящего Кодекса.

В последние годы Газпром неоправданно много тратит на рекламу, спонсорство и поддержание имиджа, и эти статьи расходов вызывают наибольшее недовольство госпредставителей. Суммарные имиджевые расходы корпорации составляют около $137,5 млн.

Конфликты со странами-транзитерами газа в Европу (Украина, Белоруссия) значительно подорвали имидж Газпрома, поэтому главным мероприятием в 2007 году по повышению имиджа организации за рубежом стало подписание трехлетнего контракта с такими крупными PR-группами, как Hill & Knowlton, вашингтонская аналитическая фирма Penn, Schoen & Berland Associates, на создание PR-компании.

В целом же существует ряд мер, посредством которым Газпром стремится укрепить имидж организации:

- Газпром реализует капиталоемкие проекты, в то числе международные;

- заключает новые договора, вкладывает деньги в производство и разведку, велики темпы развития;

- эффективное управление (минимизация расходов, процесс интенсификации производства);

- уплата долгов в бюджет, налоги;

- не повышаются цены на газ, стабильное снабжение газом;

- снижение задолженности перед поставщиками.

3.3.

Характеристика корпоративного управления компании «Газпром»

Как видно из всего изложенного, в современной России бизнес все больше внимания уделяет вопросам совершенствования корпоративного менеджмента. В этой области ОАО «Газпром» имеет ряд преимуществ по сравнению с предприятиями других отраслей российской экономики.

1. Газовая отрасль никогда не переживала столь глубокого кризиса, как другие отрасли народного хозяйства (например, сельское хозяйство).

2. Поскольку формирование современной российской модели менеджмента невозможно без изучения и творческого применения лучшего зарубежного управленческого опыта, хорошими предпосылками для этого выступают многолетнее сотрудничество «Газпрома» с крупнейшими фирмами нефтегазового рынка Европы, а также реализация международных проектов, ориентированных на Китай, Корею, США и другие страны.

3. Концентрация значительной части газового комплекса страны в структуре «Газпрома», сохранение принципов централизованного управления, традиционного для российской экономики, — важный элемент преемственности, который при всей своей консервативности может стать гарантом формирования российской модели менеджмента. При этом в управленческую практику должны внедряться только те зарубежные модели, которые соответствуют российской специфике.

4. Кадровая и корпоративная политика «Газпрома» опирается на один из основных принципов стратегического управления — оценку человеческих ресурсов как важнейшего фактора успешной деятельности хозяйственной организации.

3.4. Основные проблемы корпоративного менеджмента ОАО «Газпром»

Технократическое наследие в управлении

Значительная часть руководителей высшего и среднего уровня на предприятиях ОАО «Газпром» имеют техническое образование. Очевидно, что для эффективного управления компанией в современных условиях, а также для реализации корпоративной политики руководителю требуются не только технические, но и экономические, управленческие знания, а в идеале необходим экономический и управленческий образ мышления. В отличие от других российских предприятий, у «Газпрома» есть большое преимущество — система непрерывного фирменного профессионального образования (СНФПО), которая действует практически с момента создания компании.

Проблема технократизма в управлении усугубляется недостаточной квалификацией среднего управленческого звена предприятий ОАО «Газпром». В частности, в конце XX — начале XXI в. около 60% руководителей среднего звена управления вообще не имели высшего образования [13].

Поскольку средний управленческий персонал играет важную роль в процессе не только формирования, но и реализации стратегии любого предприятия, недостаточный уровень образования таких руководителей является серьезным препятствием на пути становления корпоративной модели менеджмента на предприятиях «Газпрома». Это еще один фактор, оправдывающий авторитарные традиции в российском управлении.

Диспропорция между заявленными целями организации и распределением ресурсов

«Газпром» занимается более чем 18 видами деятельности. На протяжении всего периода существования компании максимальное количество сотрудников было занято в сфере транспорта газа — 33,4%(15).

Второе место по количеству занятых до 2004 г. приходилось на «прочие» виды деятельности (не связанные с газовой промышленностью, например дома отдыха, больницы, аэродромы, железные дороги, гостиницы, подсобные хозяйства и т. д.) — 31%(16).

Кроме того, в сфере торговли и общественного питания трудилось около 6,4%. Таким образом, 40,4% сотрудников ОАО «Газпром» работало в сферах деятельности, не связанных с официально заявленными целями компании.

В 2004 г. ситуация изменилась. На второе место вышло строительство — 14,4%, а на третье — «прочие», непрофильные виды деятельности — 11,2%, что вместе с торговлей и общественным питанием составляет 11,9%. Распределение человеческих ресурсов стало в большей степени соответствовать заявленным целям организации. Вместе с тем добыча (6,5%), бурение (4,6%) и переработка (3,7%) занимают соответственно лишь шестое, седьмое и восьмое места.

В целом диспропорция в распределении ресурсов не характерна для мировых нефтегазовых компаний. Исключение составляет итальянская фирма «ENI»: в ее направления деятельности государством были включены убыточные непрофильные секторы (в том числе выращивание цветов в горах, производство краски)[16].

Однако после того как «ENI» из государственного холдинга стала акционерным обществом, она быстро избавилась от инфраструктуры, не имеющей отношения к нефтегазовому бизнесу.

Хотя наличие большого числа занятых в не свойственных нефтегазовым компаниям сферах деятельности создает определенные проблемы для «Газпрома», механическое «списание» предприятий инфраструктуры недопустимо из-за особенностей социальной ситуации в России. Выведение их из структуры «Газпрома» и снятие с финансирования неизбежно приведут к ухудшению социально-экономической ситуации и в отрасли, и в стране.

Структурная напряженность

В целом по «Газпрому» коэффициент структурной напряженности составляет около 7 единиц, в то время как максимально допустимым значением считается 1,3 [12].

Другими словами, численность управленческого аппарата почти в семь раз меньше, чем рекомендовано существующими нормативами.

Как видно из данных таблицы, из 23 рассмотренных организаций в 18-ти процентное отношение количества руководителей к общему числу сотрудников ниже минимально допустимого значения, то есть при существенном превышении числа структурных подразделений численность управленческого аппарата меньше допустимой нормы. В отдельном столбце показано отклонение от рекомендуемых параметров с учетом их максимально и минимально допустимых значений. Таким образом, максимально допустимое рекомендуемое значение по количеству аппарата управления — 29%, а минимально допустимое — 15% от общего числа руководителей. Минимально допустимое число подразделений в организации — 5, а максимально допустимое — 19.

Из 23 участников газового рынка отклонения по коэффициенту структурной напряженности наблюдаются у 21 предприятия. При этом большая часть отклонений велика (в 60, 33, 14 раз и т. д.)

Будет ли эффективным в такой ситуации простое увеличение численности управленческого аппарата? Представляется, что нет. Предлагаемые в теории менеджмента показатели структурной напряженности являются универсальными для любых компаний и рекомендованы для практического применения авторитетными российскими учеными(19).

Однако эти показатели соответствуют развитому менеджменту, предполагающему выполнение руководителем всех присущих ему функций, включая активное участие в процессе выработки и принятия управленческого решения. При авторитарном стиле управления и жестком централизованном руководстве в компании функции менеджера резко сужаются, и он становится просто координатором. Его основная задача в такой системе — контролировать точность исполнения принятых «наверху» решений. Поэтому в авторитарной системе требуется меньшая численность управленческого аппарата. Анализ структур авторитарного типа подтверждает эту точку зрения (структура армии, римской католической и русской православной церквей и т. д.).

Однако описанные отклонения значительно превышают те, которые традиционны для авторитарных структур.

Другой вариант решения проблемы — сокращение численности структурных подразделений в процессе реструктуризации. Данное решение также является рискованным, поскольку речь идет о компаниях, работающих на российском рынке в течение длительного времени и дающих реальные результаты. Такие организационные структуры соответствуют определенным тенденциям и закономерностям функционирования переходной российской экономики. Тем не менее при проведении реструктуризации предприятий «Газпрома» следует проанализировать организационно-управленческие структуры, степень их рыночной ориентированности, то есть выяснить причину подобных отклонений.

Приведение коэффициента структурной напряженности на предприятиях и в структурных подразделениях ОАО «Газпром» в соответствие с существующими нормативами возможно только после того, как российская модель корпоративного менеджмента сформируется в целом. При этом выполняемые руководителями функции расширятся под влиянием более демократических моделей управления, а организационно-управленческие структуры будут рыночно-ориентированными.

Отметим, что в такой вертикально-интегрированной корпорации, как «Газпром», отсутствие финансовой, а зачастую и хозяйственной самостоятельности входящих в него предприятий и подразделении тормозит формирование в них управленческих структур, ориентированных на потребности рынка.

Доминирование вертикальных связей в ущерб горизонтальным

Данный управленческий эффект является неизбежным следствием авторитарной системы и жесткой централизации. Консерватизм в управлении затрудняет проведение в компании любых изменений и, в частности, не позволяет эффективно адаптироваться к внешней среде. Это серьезный недостаток формирующейся модели корпоративного менеджмента «Газпрома». В то же время подобная система управления оптимальна в случае военных действий, угрозы терроризма и любых «нерыночных» ситуаций.

Аутсайдерская модель корпоративного менеджмента

В теории менеджмента выделяют инсайдерскую (власть в компании концентрируется в руках ее менеджеров) и аутсайдерскую (власть концентрируется у внешних держателей акций — юридических лиц, предприятий и организаций, а также физических лиц) модели корпоративного управления. Инсайдерская модель считается более консервативной, а аутсайдерская — более современной и демократичной, позволяющей адаптироваться к динамике внешнего рынка.

К собственности аутсайдеров можно отнести, прежде всего, акции «Газпрома», принадлежащие государству, а также российским юридическим лицам и иностранным инвесторам, то есть 86,68% акций. Кроме того, из 13,32% акций, принадлежащих российским физическим лицам, определенный процент приходится на людей, не работающих в компании, следовательно, они также могут быть отнесены к аутсайдерам. Поскольку в настоящее время информация о доле акций, находящихся в собственности работников компании, официально не публикуется, для иллюстрации примерного положения дел можно воспользоваться данными прошлых лет. В 1996 г. руководство компании заявляло, что ее работникам принадлежит 15% акций, то есть они-то и являлись единственными инсайдерами ОАО «Газпром». В 1996 — 2006 гг. администрация компании и «Газпромбанк» проводили активную скупку ее акций у работников, и есть основания предполагать, что собственниками акций становились аутсайдеры — государство и физические лица. Таким образом, доля аутсайдеров в структуре акционерного капитала ОАО «Газпром» еще больше.

Исходя из сказанного, можно сделать вывод: в ОАО «Газпром» действует аутсайдерская модель менеджмента. Однако специфика аутсайдеров компании состоит в том, что самый большой внешний держатель акций (свыше 50%) — государство. Поэтому вместо содействия усилению рыночной ориентации «Газпрома» и развитию демократических тенденций в управлении система аутсайдеров, наоборот, фактически воспроизводит принципы авторитаризма.

Отделение собственника от собственности

Другой серьезной микроэкономической проблемой ОАО «Газпром» является существование в рамках одной компании предприятий двух организационно-правовых форм. ОАО «Газпром» — открытое акционерное общество, которое состоит из предприятий, принявших статус обществ с ограниченной ответственностью [14], — ситуация, не традиционная для мирового нефтегазового рынка. Подобная организационно-правовая форма чаще характерна для предприятий малого и среднего бизнеса. Структура такого общества, в отличие от АО, не предполагает наличия механизма привлечения работников к процессу принятия управленческих решений.

Еще в рамках социалистической экономики существовала такая проблема, как отделение собственника от собственности. Формально являвшиеся собственниками своего предприятия или колхоза, реализовать свои права работники фактически не могли. Практика ОАО «Газпром» показывает, что эта проблема и в современных условиях не преодолена. Работник компании «Газпрома», владея его акциями, фактически не является собственником того предприятия, на котором работает, и не может реализовать свои властные полномочия в масштабах всей компании. Вертикально-интегрированные компании международного нефтегазового рынка, как правило, имеют форму холдингов, при которой предприятия, являющиеся акционерными обществами, объединены в группу, включающую одну или несколько материнских компаний, возглавляющих холдинг. Материнские компании вмешиваются в управление других членов группы, выступая держателями пакетов их акций и участвуя в собраниях акционеров. Хотя «Газпром» и именуется холдингом, механизм функционирования последнего на внутреннем российском рынке в полной мере не отработан.

Динамика кадровой политики

Кадровая политика компании переживает серьезные изменения. Во второй половине 1990-х годов в «Газпроме» сформировался механизм проведения закрытой кадровой политики (ориентированной на набор персонала во внутренней среде)[16].

Однако после смены высшего руководства компании кадровая политика стала более открытой. В частности, сам факт, что «первый менеджер» «Газпрома» был сменен «человеком со стороны», ранее не работавшим в данной системе, говорит о развитии новых тенденций в кадровой и корпоративной политике компании. Наем на высшие управленческие должности специалистов извне — непременный атрибут открытой кадровой политики. В начале XXI в. на многих предприятиях «Газпрома» на вышестоящие должности аппарата управления были привлечены менеджеры, ранее в компании не работавшие.

«Гибридные» модели управления на практике могут оказаться наиболее результативными и жизнеспособными. Однако поскольку новая модель кадровой политики «Газпрома» строится из элементов открытой и закрытой кадровой политики, то нередко принимаются самые рискованные подходы. Но даже те компании, которые последовательно проводят открытую кадровую политику, часто не решаются приглашать на должности первых руководителей сторонних специалистов, ведь адаптация менеджера высшего управленческого уровня, абсолютно не знакомого с производственной спецификой, может дорого обойтись предприятию.

Риск в случае «Газпрома» повышается, так как принципы открытой кадровой политики внедряются в компании, в течение длительного времени реализовывавшей только закрытую кадровую политику со всеми ее обязательными атрибутами: резервом кадров на выдвижение, системой непрерывного фирменного профессионального образования, соответствующей системой мотивации, социальным пакетом (пенсионный фонд, медицинское страхование и т. д.), что подразумевало ориентацию на пожизненный наем работников. Таким образом, начавшийся синтез элементов закрытой и открытой кадровой политики не всегда будет приводить к позитивным результатам. Главное — чтобы динамика моделей кадровой политики соответствовала внутренним потребностям и традициям «Газпрома», развитию отрасли в целом.

3.5. Основные принципы решения проблем корпоративного управления компании «Газпром»

Базовыми принципами, на которых основывается деятельность Компании, выступают: обеспечение эффективной защиты прав и интересов акционеров Компании, справедливое и равное отношение к акционерам, прозрачность принятия решений органами управления Компании, профессиональная и этическая ответственность членов органов управления и контроля перед компанией, ее работниками и контрагентами, расширение информационной открытости и развитие системы норм деловой этики.

Система управления Компании строится в соответствии с действующим российским законодательством, Уставом и внутренними документами Компании, а также положениями Кодекса корпоративного поведения, рекомендованного к применению Федеральной комиссией по рынку ценных бумаг. Кроме того, являясь публичной компанией, акции которой торгуются на российских и мировых фондовых площадках, ОАО «Газпром нефть» полностью соответствует требованиям российских фондовых бирж.