Одним из важнейших экономических показателей любой страны является состояние государственных финансов. Как только государство стало планировать свои доходы и расходы, появилась проблема их балансирования. В настоящее время для большинства развитых стран стало характерно превышение расходов над доходами государственного фонда — бюджетный дефицит.

В условиях функционирования рыночных отношений трудно обеспечить бюджетное равновесие. Как правило, образуется его дефицит или профицит. Для покрытия дефицита бюджета государство получает различные финансовые заимствования, образующие государственный долг, который состоят из внутреннего и внешнего долга. Наличие государственного долга является нормальной практикой. Но существуют и границы, превышение которых становится опасным для государства.

Главная цель данной курсовой работы заключается в выявлении сущности дефицита государственного бюджета, путей его формирования и преодоления.

Данное определение цели предполагает решение

определить сущность дисбаланса государственного бюджета, его причины и последствия;

- рассмотреть подходы к управлению бюджетным дефицитом;

- раскрыть суть государственного долга, изучить его виды;

- проанализировать динамику и структуру дефицита государственного бюджета Беларуси, определить оптимальные источники его финансирования;

- изучить особенности формирования государственного долга Республики Беларусь, динамику внешнего долга страны.

выделить основные направления совершенствования системы управления государственным долгом Республики Беларусь в сложившейся экономической ситуации.

Для проведения исследования использовались данные по государственному бюджету и государственному долгу за пять последних лет.

Теоретико-методологической основой курсового исследования послужили следующие работы: Бондарь А.В. «Экономическая теория», Лемешевский И.М. «Макроэкономика: мировой опыт и белорусская практика», Еремеева И.А. «Государственный бюджет», Сорокина Т.В. «Государственный бюджет». Информационной базой исследования явились данные Министерства финансов, Центрального банка, Национального статистического комитета Республики Беларусь. Также использовалась информация в периодических изданиях : «Экономика Беларуси», «Дело» и др. Они послужили основой для авторских обобщений, анализа, выводов и предложений.

государственный финансы бюджет дефицит

Государственный бюджет Республики Беларусь

... фондов, их частичное перераспределение; Полнота бюджетов. Обеспечивается включением в них всех налогов, определенных законодательством Республики Беларусь, других обязательных платежей и иных ... финансовых ресурсов, платежеспособности. [6; стр.6] Так что же такое государственный бюджет? Государственный бюджет как экономическая категория представляет собой совокупность экономических отношений по ...

1. Теоретические основы и характеристики бюджетного дефицита и государственного долга, .1 Сущность и структура государственного бюджета

В структуре современных финансов центральную позицию занимает государство. Именно государство всемерно поддерживает специфические финансовые отношения, вырастающие в условиях рыночной экономики и во многом не совпадающие с её принципами. Государственные финансы- система экономических отношений, связанных с концентрацией у государства значительных денежных ресурсов и их последующим использованием в соответствии с законодательно установленными функциями [12, с.335].

Ведущим звеном финансовой системы любой страны является государственный бюджет . Государственный бюджет можно рассмотреть с двух позиций: экономической и юридической. С экономической позиции государственный бюджет выступает, как система денежных отношений между государством, физическими и юридическими лицами по поводу формирования и использования централизованных денежных ресурсов в соответствии с установленными обязательствами. С юридической точки зрения госбюджет есть финансовый план государства, или как говорят профессионалы — роспись доходов и расходов правительства на определённый период времени, которая утверждена в законодательном порядке.

Бюджет выполняет следующие функции, согласно традиционному экономическому анализу: распределительную (перераспределение национального дохода, в том числе для финансирования социальной политики); контрольную (движение бюджетных ресурсов сообщает о финансовом состоянии экономики и позволяет его контролировать) и регулирующую (изменение доходов и расходов госбюджета позволяет стабилизировать экономику) [16, с. 211].

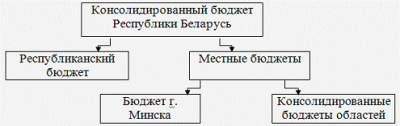

Структура бюджета определяется государственным устройством. Так, бюджетная система унитарного государства включает только два уровня — бюджет правительства и местные бюджеты. Государства с федеративным устройством включаются также бюджеты промежуточного уровня: штатов, земель, республик. Что касается Республики Беларусь, то государственный бюджет включает республиканский и местный. Свод бюджетов всех уровней на территории страны без учёта межбюджетных трансфертов между этими бюджетами есть консолидированный государственный бюджет.

Бюджетная система Республики Беларусь представлена на рисунке 1.1.

Рисунок 1.1. — Бюджетная система Республики Беларусь

Примечание — Источник: собственная разработка.

В основе построения бюджетной системы лежат

единства (единство бюджетной системы Республики Беларусь обеспечивается единой правовой базой, единой денежной системой, единым регулированием бюджетных отношений, единой бюджетной классификацией Республики Беларусь, единством порядка исполнения бюджетов и ведения бухгалтерского учета и отчетности);

- полноты отражения доходов и расходов бюджетов (все доходы и расходы бюджетов, определенные законодательством, подлежат отражению в бюджетах в обязательном порядке и полном объеме);

- сбалансированности бюджетов (объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. При составлении, рассмотрении, утверждении и исполнении бюджета государственные органы должны исходить из необходимости минимизации размера дефицита бюджета);

- гласности ( открытость для общества и средств массовой информации процедур рассмотрения и принятия закона о республиканском бюджете на очередной финансовый год, решений местных Советов депутатов о бюджете на очередной финансовый год, а также опубликование в установленном порядке в средствах массовой информации утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов );

- самостоятельности бюджетов (наличие у бюджетов всех уровней бюджетной системы Республики Беларусь собственных доходов и источников финансирования дефицита бюджета, а также право соответствующих государственных органов в порядке, установленном законодательством, определять направления расходов, самостоятельно составлять, рассматривать, утверждать и исполнять бюджет );

- эффективности использования бюджетных средств (при составлении, рассмотрении, утверждении и исполнении бюджетов все участники бюджетного процесса должны исходить из необходимости достижения заданных целей с использованием минимального объема бюджетных средств или достижения максимального результата с использованием определенного бюджетом объема средств);

- общего (совокупного) покрытия расходов бюджетов (все расходы бюджета должны обеспечиваться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита);

- достоверности бюджетов (бюджеты формируются на основе обоснованных прогнозных макроэкономических показателей социально-экономического развития Республики Беларусь, соответствующей административно-территориальной единицы Республики Беларусь);

- адресности и целевого назначения бюджетных средств (бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с направлением их на финансирование конкретных целей);

- ответственности участников бюджетного процесса (каждый участник бюджетного процесса несет ответственность за свои действия (бездействие) на каждой стадии бюджетного процесса ) [3, с. 117-118];

— Бюджет состоит из доходной и расходной частей и в каждой стране имеет свои особенности. Доходная часть показывает, откуда поступают денежные средства для финансирования деятельности государства, какие слои общества отчисляют на содержание государства больше всего из своих доходов. Расходная часть показывает, на какие цели направляются государством средства. В странах с рыночной экономикой структура расходов и доходов государства можно представить следующим образом (таблица.1.1):

Таблица 1.1 — Доходы и расходы государства

|

Доходы |

Расходы |

|

Налоги ( в том числе акцизные сборы и таможенные пошлины, гербовый сбор) — 75-85 %; |

Затраты на социальные услуги: здравоохранение, образование, социальные пособия — 40-50 %; |

|

Неналоговые поступления: доходы от государственной собственности, государственного сектора в экономике, торговли — 5-8 %; |

Затраты на хозяйственные нужды: капиталовложения в инфраструктуру, субсидии сельскому хозяйству, расходы на осуществление государственных программ — 10-20 %; |

|

Взносы в государственные фонды социального страхования, пенсионный, страхование от безработицы — 10-12 %; |

Расходы на вооружение и материальное обеспечение внешней политики, включая содержание дипломатических служб и займы иностранным государствам — 10-20 %; |

|

Административно — управленческие расходы: содержание правительственных органов, полиции, юстиции и пр. — 5-10 %; |

|

|

Платежи по государственному долгу — 7-8 %; |

Очевидно, что доходы бюджета по источникам классифицируются по следующим группам: налоговые доходы, неналоговые доходы, безвозмездные поступления.

Расходы государственного бюджета классифицируются с учётом сфер деятельности государства. Существуют и другие варианты классификации: по степени влияния государственных расходов на процессы национального воспроизводства ( тогда различают текущие расходы и расходы капитального характера); по целевому признаку ( например в США: национальная оборона, материальные ресурсы, людские ресурсы, прочие функции); в разрезе министерств и ведомств — т.е. по получателю бюджетных средств [12, с.340]. Таким образом, планирование и использование государственного бюджета и его составляющих является важным направлением государственной экономики.

1.2 Бюджетный дефицит и его характеристика

Бюджет выглядит как баланс доходов и расходов, где в каждой части выделяют свои разделы, статьи и т.п. При планировании и исполнении государственного бюджета возможно возникновение ситуации трёх типов: 1) баланс бюджета, когда расходы равны доходам;

) профицит, когда доходы бюджета устойчиво превышают его расходы; 3) дефицит бюджета, когда расходы бюджета оказываются больше доходов.

Бюджетный дефицит можно определить как систему экономических отношений по поводу привлечения дополнительных доходов, сверх имеющихся у государства, и их использование для финансирования расходов, не обеспеченных собственными доходами [ 5, с. 65]

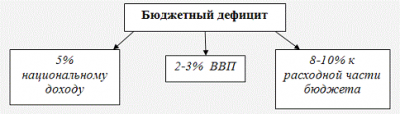

По международным стандартам бюджетный дефицит не должен превышать 3 % ВВП.

Рисунок 1.2. — Пределы размера бюджетного дефицита

Формула бюджетного дефицита (BD) в абсолютных цифрах :

BD = G — T

где D — бюджетный дефицит; G — государственные расходы; Т — налоги и прочие сборы.

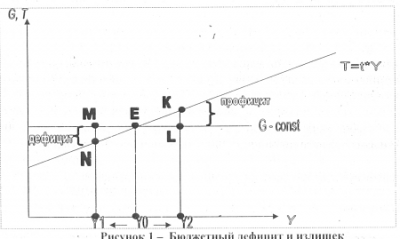

Рассмотрим на рисунке 1.3 простейшую модель формирования дефицита и профицита государственного бюджета. При этом следует указать, что угол наклона налоговой функции Т определяется величиной налоговой ставки t. Также налоговая функция Т является возрастающей, так как с увеличением совокупного дохода возрастает и поступление налогов в бюджет. Угол наклона функции государственных расходов G есть величина постоянная, так как государственные расходы на текущий год не зависят от объёма совокупного дохода.

Допустим, что в точке Е при уровне совокупного дохода Y0 бюджет является сбалансированным, т.е. его доходная и расходная часть равны. Если же государственные расходы больше налоговых поступлений в бюджет при уровне дохода Y1, который меньше Y0, на величину MN, то образуется бюджетный дефицит. В том случае, когда налоги превышают госрасходы на величину KL при уровне дохода Y2, который больше Y0, то образуется бюджетный профицит.

Рисунок 1.3 — Бюджетный дефицит и излишек

Бюджетный дефицит — это финансовое явление, которое надо не обязательно рассматривать как чрезвычайное событие. Само наличие дефицита — неотрицательный факт в экономике. Он может быть обусловлен государственным регулированием экономики и отражать, например, необходимость осуществление крупных государственных вложений в развитие отраслей хозяйства с целью достижения прогрессивных сдвигов в структуре национальной экономики.

Но чаще всего дефицит отражает кризисные явления в экономике, ухудшение показателей финансово-хозяйственной деятельности субъектов хозяйствования, финансовые трудности, непродуманные политические решения, нарушение экономических связей, неэффективность налоговой системы и т.д. [ 4, с.65].

Рассматривая причины возникновения дефицита, очевидно можно ответить на вопрос о желательности или нежелательности бюджетного дефицита.

Можно выделить следующие причины бюджетного дефицита:

. Осуществление крупных государственных программ развития экономики. Например, ее структурная перестройка. В этом случае появление дефицита может быть оправдано, так как значительные государственные расходы будут способствовать в будущем подъему экономики и росту доходов бюджета.

. Бюджетный дефицит может быть обусловлен спадом экономики. Сокращение объема производства и доходов ведет к уменьшению налоговых поступлений в казну и к увеличению объемов трансфертных платежей, что при фиксированных расходах государства неизбежно ведет к дефициту.

. Превышение расходов над доходами может быть вызвано милитаризацией экономики, войнами, стихийными бедствиями и другими чрезвычайными обстоятельствами.

. Резкое увеличение государственных расходов в связи с ростом инфляции сверх предусмотренной величины (доходы госбюджета обесцениваются, а расходы растут, так как необходимые товары и услуги правительство вынуждено покупать по более высоким ценам и т.д.)

. Расширение трансфертных платежей, введение льгот и принятие других популярных мер в предвыборные годы.

С учётом экономической природы дефицита выделяются структурный, циклический и военный дефицит [8, с. 126].

Структурный дефицит — разность между расходной и доходной частями бюджета в условиях достаточно равновесного функционирования экономической системы. Это дефицит, возникающий в результате сознательно принимаемых правительством мер по увеличению государственных расходов и снижению налогов с целью предотвращения спадов экономики.

Циклический дефицит — дефицит бюджета, являющийся результатом циклического падения производства, сокращение налоговых поступлений и увеличение государственных трансфертов в результате экономического спада. Он свидетельствует о недоиспользовании производственных возможностей общества [10, с.81-82]. Количественно циклический дефицит равен разнице между фактическим и структурным дефицитом. С повышением в стране уровня безработицы увеличивается и циклическая составляющая дефицита.

Военный дефицит связан с военными приготовлениями, с увеличением государственных заказов по снабжению армии техникой, амуницией и т.п., а также с ведением военных действий [12, с.345].

Также можно рассмотреть и другие классификации дефицита. По способу воздействия на социально-экономические процессы различают пассивный и активный дефицит. Пассивный дефицит возникает в ситуации падения налоговых поступлений в бюджет в условиях снижения экономической активности в стране, когда средства, привлечённые для финансирования дефицита, используются на финансирование текущих расходов бюджета. Активный бюджетный дефицит есть результат сознательного увеличения государственных расходов в целях регулирования экономики. В этом случае средства, привлекаемые под бюджетный дефицит, используются на финансирование инноваций, инвестиций. Развитие новых технологий, что в перспективе позволит увеличить доходы бюджета.

В зависимости от учёта обслуживания государственного долга бюджетный дефицит бывает первичным и вторичным. Дефицит, рассчитываемый как разница между доходами и расходами без учёта процентов по госдолгу, называется первичным, а с учётом процентов — вторичным.

По отношению к плану выделяют плановый и неплановый бюджетный дефицит.

В зависимости от причин возникновения дефицит бывает чрезвычайным, кризисным, антикризисным и межбюджетным.

По характеру возникновения — случайный и действительный дефицит.

По продолжительности его подразделяют на временной и хронический [5, с.442-443].

Те сведения, которые сообщаются широкой публике правительством, являются официальным дефицитом. В процессе анализа всегда требуется большая или меньшая корректировка официальных данных, имеющих свойство быть всегда заниженными.

Количественная оценка бюджетного дефицита объективно усложняется следующими факторами:

1) Обычно при оценке величины государственных расходов не учитывается амортизация в государственном секторе экономики, что приводит к объективному завышению размеров бюджетного дефицита.

2) Важная статья государственных расходов — обслуживание задолженности, то есть выплата процентов по ней и постепенное погашение основной суммы долга (амортизация долга).

Государственные расходы должны включать только реальный процент по государственному долгу, а не номинальный процент. Завышение бюджетного дефицита связано с завышением величины государственных расходов за счет инфляционных процентных выплат по долгу. Возможны ситуации, когда номинальный (официальный) дефицит государственного бюджета и номинальный долг растут, а реальный дефицит и долг снижаются, что затрудняет оценку эффективности бюджетно-налоговой политики правительства. Поэтому при измерении бюджетного дефицита необходима поправка на инфляцию:

Реальный Номинальный Величина Темп дефицит = дефицит — государственного x инфляции. (1.2) госбюджета госбюджета долга на начало года

4) Наряду с измеряемым (официальным) дефицитом государственного бюджета как в индустриальных, так и в переходных экономиках существует его скрытый дефицит, обусловленный квазифискальной (квазибюджетной) деятельностью Центрального Банка, а также государственных предприятий и коммерческих банков.

Примерами квазифискальных операций являются:

) финансирование государственными предприятиями избыточной занятости в государственном секторе и выплата ими заработной платы по ставкам выше рыночных за счет банковских ссуд или путем накопления взаимной задолженности;

) накопление в коммерческих банках большого портфеля недействующих ссуд — просроченных долговых обязательств госпредприятий, льготных кредитов домашним хозяйствам, фирмам и т.д.;

) финансирование центральным банком убытков от мероприятий по стабилизации обменного курса валюты, беспроцентных и льготных кредитов правительству; рефинансирование центральным банком сельскохозяйственных, промышленных и жилищных программ правительства по льготным ставкам и т.д. [14, с. 329].

Скрытый дефицит бюджета занижает величину фактического бюджетного дефицита, что нередко делается целенаправленно (например, перед выборами), а также в рамках «жесткого» курса правительства на ежегодно сбалансированный бюджет.

Из этого следует, что абсолютные размеры бюджетного дефицита и государственного долга не могут служить надежными макроэкономическими показателями, тем более, что задолженность обычно увеличивается по мере роста ВНП.

Таким образом, можно сделать вывод, что не всегда наличие дефицита бюджета свидетельствует об отрицательных ситуациях в экономике. Он не страшен в количественно допустимых границах. Однако количество не должно переходить в отрицательные качества и ложиться тяжким грузом на экономику страны и население, сопровождаться сокращением средств на выполнение социально значимых программ. Необходимо также отметить, что в современном мире нет государства, которое в те или иные периоды своей истории не сталкивалось с бюджетным дефицитом.

1.3 Концепции регулирования бюджетного дефицита и способы его финансирования

Следует ещё раз отметить, что бюджетный дефицит — это та сумма, на которую в данном году расходы государственного бюджета превышают его доходы.

Отношение к дефициту государственного бюджета, как правило, отрицательное. Наиболее популярной выступает идея сбалансированного бюджета. Исторически в отношении состояния государственного бюджета выдвигалось три концепции: 1) идея ежегодно сбалансированного бюджета; 2) идея бюджета, сбалансированного по фазам экономического цикла (на циклической основе); 3) идея сбалансированности не бюджета, а экономики.

Концепция ежегодного сбалансированного бюджета состоит в том, что независимо от фазы экономического цикла каждый год расходы бюджета должны быть равны доходам. Это означает, что, например, в период спада, когда доходы бюджета (налоговые поступления) минимальны, государство для обеспечения сбалансированности бюджета должно снижать государственные расходы (государственные закупки и трансферты).Эта концепция связана также с равенством Рикардо, в соответствии с которым дефицит государственных доходов, возникший в результате сокращения налогов, не будет вытеснять частные инвестиции, поскольку потребители увеличат свои сбережения, чтобы финансировать более высокие налоговые платежи в будущем.

Однако при более тщательном рассмотрении этой проблемы становится очевидным, что ежегодно балансируемый бюджет в основном исключает или в значительной степени уменьшает эффективность фискальной политики государства, имеющей антициклическую, стабилизирующую направленность. Хуже того, ежегодно балансируемый бюджет на самом деле углубляет колебания экономического цикла. Основной вывод: ежегодно балансируемый бюджет не является экономически нейтральным. Несмотря на эту и другие проблемы, во многих странах существует значительная поддержка идеи принятия конституционной поправки, предусматривающей ежегодное балансирование бюджета [13, с. 216].

Вторая концепция — это концепция государственного бюджета, балансируемого на циклической основе заключается в том, что иметь сбалансированный бюджет ежегодно необязательно. Важно, чтобы бюджет был сбалансирован в целом в течение экономического цикла: бюджетный излишек, увеличивающийся в период бума (наиболее высокой деловой активности), когда доходы бюджета максимальны, должен использоваться для финансирования дефицита бюджета, имеющего место в период рецессии (минимальной деловой активности), когда резко сокращаются доходы бюджета.

В данной концепции бюджета существует ключевая проблема, которая состоит в том, что спады и подъемы в экономическом цикле могут быть неодинаковыми по глубине и продолжительности. Например, длительный и глубокий спад может смениться коротким периодом подъема. Появление большого дефицита в период спада в этом случае не покроется небольшим положительным сальдо бюджета периода процветания, следовательно, будет иметь место циклический дефицит бюджета [16, с.214].

Третья концепция получила наибольшее распространение, согласно которой целью государства должна быть не сбалансированность бюджета, а стабильность экономики. Эту концепцию принято называть концепция функциональных финансов. Его представители утверждают, что главное целью государственных финансов является обеспечение макроэкономического равновесия, поэтому можно не обращать внимания на бюджетный дефицит. Во-первых, макроэкономическое равновесие приведёт к экономическому росту, а он — к увеличению национального дохода и налоговых поступлений в бюджет; во-вторых, правительство всегда может повысить налоги, выпустить дополнительное количество денег и, следовательно, устранить дефицит; в-третьих, бюджетный дефицит, по их мнению, не сказывается негативно на развитие экономики [7, с.215].

В целом сама идея была выдвинута Кейнсом в его работе «Общая теория занятости, процента и денег» (1936 г.).

Согласно воззрениям Кейнса, инструменты государственного бюджета (государственные закупки, налоги и трансферты) должны использоваться в качестве антициклических регуляторов, стабилизирующих экономику на разных фазах цикла. Если в экономике спад, то государство в целях стимулирования деловой активности и обеспечения экономического подъема должно увеличивать свои расходы (государственные закупки и трансферты) и уменьшать налоги, что приведет к росту совокупного спроса. И, наоборот, если в экономике бум (перегрев), то государство должно сокращать расходы и увеличивать налоги (доходы), что сдерживает деловую активность и «остужает» экономику, ведет к ее стабилизации. Состояние государственного бюджета при этом значения не имеет.

Вторая и третья концепции лежат в основе финансовой политики, ориентированной на бюджетный дефицит и опирающейся на потенциал денежного хозяйства страны. Такая политика предполагает:

а) наличие четкой программы финансовых мероприятий в рамках денежного потенциала страны;

б) контроль за развитием бюджетного дефицита и поиск источников его покрытия;

в) выделение бюджетных средств на мероприятия, дающие значительный экономический эффект.

Овладение этой политикой позволяет обществу находить оптимальную величину бюджетного дефицита.

В большинстве стран используются следующие основные способы финансирования бюджетного дефицита:

1) кредитно-денежная эмиссия (монетизация);

) долговое финансирование (внутреннее и внешнее);

) увеличение налоговых поступлений в госбюджет, а также доходов от приватизации, продажи госимущества [1, c.290].

Последний, третий способ вряд ли можно отнести к способам, используемым исключительно для финансирования дефицита бюджета. Он широко применяется и просто в целях пополнения доходов бюджета. Поэтому к собственно источникам финансирования дефицита бюджета в большей степени относятся первый и второй способы.

Эмиссионный способ финансирования дефицита государственного бюджета. Этот способ заключается в том, что государство (Центральный банк) увеличивает денежную массу, т.е. выпускает в обращение дополнительные деньги, с помощью которых покрывает превышение своих расходов над доходами.

Рассмотрим достоинства и недостатки эмиссионного способа финансирования дефицита государственного бюджета в таблице 4.1.

Таблица 1.2 — Достоинства и недостатки эмиссионного способа финансирования дефицита государственного бюджета

|

Эмиссионный способ финансирования дефицита государственного бюджета. |

|

|

Достоинства |

Недостатки |

|

Рост денежной массы является фактором увеличения совокупного спроса и, следовательно, объема производства. Увеличение предложения денег обусловливает на денежном рынке снижение ставки процента (удешевление цены кредита), что стимулирует инвестиции и обеспечивает рост совокупных расходов и совокупного выпуска. Эта мера, таким образом, оказывает стимулирующее воздействие на экономику и может служит средством выхода из состояния рецессии |

В долгосрочном периоде увеличение денежной массы ведет к инфляции, т.е. это инфляционный способ финансирования. |

|

Это мера, которую можно осуществить быстро. Рост денежной массы происходит, либо когда Центральный банк проводит операции на открытом рынке и покупает государственные ценные бумаги и, оплачивая продавцам (домохозяйствам и фирмам) стоимость этих ценных бумаг, выпускает в обращение дополнительные деньги (такую покупку он может сделать в любой момент и в любом необходимом объеме), либо за счет прямой эмиссии денег (на любую необходимую сумму).

|

Этот метод может оказать дестабилизирующее воздействие на экономику в период перегрева. Снижение ставки процента в результате роста денежной массы стимулирует увеличение совокупных расходов (прежде всего инвестиционных) и ведет к еще большему росту деловой активности, увеличивая инфляционный разрыв и ускоряя инфляцию. |

В случае монетизации дефицита (то есть внутреннего банковского финансирования) нередко возникает сеньораж — доход государства от печатания денег. Сеньораж является следствием превышения темпа роста денежной массы над темпом роста реального ВВП, что приводит к повышению среднего уровня цен. В результате все экономические агенты платят своеобразный инфляционный налог, и часть их доходов перераспределяется в пользу государства через возросшие цены.

В условиях повышения уровня инфляции возникает так называемый «эффект Танзи» — сознательное затягивание налогоплательщиками сроков внесения налоговых отчислений в государственный бюджет, что характерно для многих переходных экономик. Нарастание инфляционного напряжения создает экономические стимулы для «откладывания» уплаты налогов, так как за время «затяжки» происходит обесценение денег, в результате которого выигрывает налогоплательщик. В итоге дефицит государственного бюджета и общая неустойчивость финансовой системы могут возрасти.

Монетизация дефицита госбюджета может не сопровождаться непосредственно эмиссией наличных денег, а осуществляться в других формах. Например, в виде расширения кредитов Центрального банка государственным предприятиям по льготным ставкам или в форме отсроченных платежей [5, c. 98].

В целом монетизация может быть использована как способ решения проблемы дефицита госбюджета. Однако необходимо иметь в виду, что это небезопасный для экономики способ. Национальными правительствами он обычно используется в исключительных случаях, когда, например:

имеется значительный внешний долг, что исключает льготное финансирование дефицита бюджета из внешних источников;

возможности внутреннего долгового финансирования практически исчерпаны;

валютные резервы Центрального банка истощены, в силу чего регулирование платежного баланса остается первостепенной задачей;

экономика способна выдержать высокую инфляцию, а граждане уже привыкли к постоянному росту цен.

Финансирования бюджетного дефицита осуществляется с помощью внутренних и внешних источников, их классификация представлена на рисунке 1.4.

Рисунок 1.4 — Классификация источников финансирования дефицита бюджета

Очевидно, что основным источником финансирования дефицита бюджеты становятся внутренние и внешние займы в виде кредитов от кредитных организаций, выпуска государственных ценных бумаг, бюджетных и правительственных ссуд.

Внешнее финансирование бюджетного дефицита оказывается менее инфляционным, чем его монетизация, так как предложение товаров на внутреннем рынке увеличивается в той мере, в какой внешние займы способствуют расширению импорта.

При этом, чем более открытой является переходная экономика и чем более жестким — ее валютный курс, тем в меньшей степени внешнее долговое финансирование окажется инфляционным, но тем сильнее будет его воздействие на платежный баланс.

Достоинства и недостатки внешнего финансирования бюджетного дефицита представлены в таблице 1.3

Таблица 1.3 — Достоинства и недостатки финансирования дефицита государственного бюджета за счет внешнего долга

|

Финансирование дефицита государственного бюджета за счет внешнего долга |

|

|

Достоинства |

Недостатки |

|

1) Возможность получения крупных сумм 2) Неинфляционный характер |

1) Необходимость возвращения долга и обслуживания долга (т.е. выплаты как самой суммы долга, так и процентов по долгу) 2) Невозможность построения финансовой пирамиды для выплаты внешнего долга 3) Необходимость отвлечения средств из экономики страны для выплаты внешнего долга и его обслуживания, что ведет к сокращению внутреннего объема производства и спаду в экономике 4) При дефиците платежного баланса возможность истощения золотовалютных резервов страны |

Привлечение средств из иностранных источников для финансирования бюджетного дефицита может оказаться относительно привлекательным вариантом для переходных экономик в тех случаях, когда:

а) удается организовать концессионное финансирование;

б) на внутреннем рынке ощущается дефицит капитала при высокой внутренней норме прибыли;

в) торговый баланс относительно благополучен при наличии благоприятных перспектив расширения рынка;

г) первоначальные размеры внешнего долга незначительны;

д) первоочередной задачей макроэкономической политики является снижение вероятной инфляции.

Финансирование дефицита государственного бюджета за счет внутреннего долга. Этот способ заключается в том, что государство выпускает ценные бумаги (государственные облигации и казначейские векселя), продает их населению (домохозяйствам и фирмам) и полученные средства использует для финансирования превышения государственных расходов над доходами. В таблице 1.4 представлены достоинства и недостатки финансирования дефицита государственного бюджета за счет внутреннего долга.

Таблица 1.4 — Достоинства и недостатки финансирования дефицита государственного бюджета за счет внутреннего долга

|

Финансирование дефицита государственного бюджета за счет внутреннего долга |

|

|

Достоинства |

Недостатки |

|

Он не ведет к инфляции, так как денежная масса не изменяется, т.е. это неинфляционный способ финансирования |

По долгам надо платить. Очевидно, что население не будет покупать государственные облигации, если они не будут приносить дохода, т.е. если по ним не будет выплачиваться процент. Выплата процентов по государственным облигациям называется «обслуживанием государственного долга». Чем больше государственный долг (т.е. чем больше выпущено государственных облигаций), тем большие суммы должны идти на обслуживание долга. А выплата процентов по государственным облигациям является частью расходов государственного бюджета, и чем они больше, тем больше дефицит бюджета. Получается порочный круг: государство выпускает облигации для финансирования дефицита государственного бюджета, выплата процентов по которым провоцирует еще больший дефицит. |

|

Это достаточно оперативный способ, поскольку выпуск и размещение (продажа) государственных ценных бумаг можно обеспечить быстро. Население в развитых странах с удовольствием покупает государственные ценные бумаги, поскольку они высоколиквидны (их легко и быстро можно продать — это «почти-деньги»), высоконадежны (гарантированы государством, которое пользуется доверием) и достаточно доходны (по ним платится процент).

|

Этот способ в долгосрочном периоде не является неинфляционным. |

|

«Эффект вытеснения» частных инвестиций. Этот эффект заключается в том, что увеличение количества государственных облигаций на рынке ценных бумаг приводит к тому, что часть сбережений домохозяйств расходуется на покупку государственных ценных бумаг (что обеспечивает финансирование дефицита государственного бюджета, т.е. идет на непроизводственные цели), а не на покупку ценных бумаг частных фирм (что обеспечивает расширение производства и экономический рост). Это сокращает финансовые ресурсы частных фирм и, следовательно, инвестиции. |

|

|

Долговой способ финансирования дефицита государственного бюджета может привести к дефициту платежного баланса. |

|

Применение государственных займов для финансирования дополнительных государственных расходов определяется также значительно меньшими их негативными последствиями для экономики по сравнению, например, с дополнительной эмиссией. С другой стороны, практика долгового финансирования является политически более благоприятной для правительства, чем повышение налогов. В странах, где дефициты бюджета запрещены и финансирование через эмиссионный банк также недопустимо, доходная часть государственного бюджета может финансироваться только через налоги. Но увеличение налогов всегда негативно воспринимается гражданами, мнение которых для правительства является небезразличным, особенно во время выборов. Поэтому посредством кредитного финансирования правительство может значительно увеличить свои расходы, не усиливая столь непопулярное налоговое бремя. Это, кстати, и объясняет тот факт, почему в последнее время кредитное финансирование стало одним из популярных инструментов экономической политики в большинстве развитых стран, задолженности которых в последние два-три десятилетия значительно возросли [8, с.364].

Этот способ в долгосрочном периоде не является неинфляционным. Два американских экономиста Томас Саржент (лауреат Нобелевской премии) и Нейл Уоллес доказали, что долговое финансирование дефицита государственного бюджета в долгосрочном периоде может привести к еще более высокой инфляции, чем эмиссионное. Эта идея получила в экономической литературе название «теоремы Саржента-Уоллеса». Дело в том, что государство, финансируя дефицит бюджета за счет внутреннего займа (выпуска государственных облигаций), как правило, строит финансовую пирамиду (рефинансирует долг), т.е. расплачивается с прошлыми долгами займом в настоящем, который нужно будет возвращать в будущем, причем возврат долга включает как саму сумму долга, так и проценты по долгу. Если государство будет использовать только этот метод финансирования дефицита государственного бюджета, то может наступить момент в будущем, когда дефицит будет столь велик (т.е. будет выпущено такое количество государственных облигаций и расходы по обслуживанию государственного долга будут столь значительны), что его финансирование долговым способом будет невозможным, и придется использовать эмиссионное финансирование. Но при этом величина эмиссии будет гораздо больше, чем если проводить ее в разумных размерах (небольшими порциями) каждый год. Это может привести к всплеску инфляции и даже обусловить высокую инфляцию.

Как показали Сарджент и Уоллес, чтобы избежать высокой инфляции, разумнее не отказываться от эмиссионного способа финансирования, а использовать его в сочетании с долговым.

В целом, в переходных экономиках внутреннее долговое финансирование бюджетного дефицита связано с относительно умеренными издержками только в тех случаях, когда:

сложно контролировать предоставление кредитов частному сектору;

внутреннее предложение относительно эластично;

внешнее долговое финансирование относительно дорого или ограничено из-за значительного бремени внешней задолженности, тогда как существующая внутренняя задолженность незначительна;

сопровождающая переходный период инфляция достигла высоких темпов или представляется абсолютно неизбежной.

Таким образом, в экономической теории различают три концепции бюджетного дефицита государственного бюджета. Первая предполагает ежегодное балансирование бюджета, вторая — балансирование в пределах экономического цикла, а третья концепция концентрирует внимание на обеспечение стабильности экономики, а проблема бюджета в данном случае считается второстепенной. Основными источниками финансирования государственного бюджета служат эмиссия и долговое финансирование как внутреннее, так и внешнее. Внутренне финансирование заключается в выпуске ценных бумаг государством и продаже их населению. Внешнее осуществляется за счёт кредитов правительств иностранных государств, что в свою очередь формируют государственный долг.

1.4 Государственный долг: причины, виды и последствия

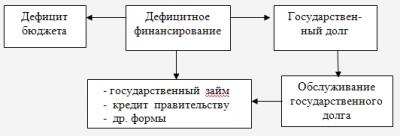

Долговое финансирование бюджетных дефицитов порождает государственный долг. В результате обобщения различных дефиниций государственного долга, встречающихся в современной экономической литературе, можно выделить две основные группы его трактовок.

Первая группа учёных определяет государственный долг как общую сумму всех положительных бюджетов правительства за вычетом всех дефицитов, которые имели место в стране.

Вторая группа авторов под государственным догом понимает все непогашенные долговые обязательства государства перед физическими, юридическими лицами, иностранными государствами, международными организациями и другими субъектами международного права.

В первом определении внимание фокусируется на причине возникновения долга, во втором — на механизме его формирования.

Схема формирования государственного долга может быть представлена в следующем виде (рис.1.5):

Рисунок 1.5 Формирование государственного долга

Используются следующие показатели величины государственного долга:

1) отношение суммы государственного долга к ВВП или ВНП;

) величина задолженности на душу населения;

) отношение объема внешнего долга к ВВП;

4) отношение объема внешнего долга к сумме валютной выручки за год [4, с.75].

Считается, что превышение государственного долга над ВВП более чем в 2,5 раза является опасным для стабильного развития экономики и устойчивого денежного обращения [14, с. 293].

Причинами возникновения государственного долга можно считать:

— дефицит бюджета;

— макроэкономические диспропорции;

— неэффективная экономическая политика государства

— завышенные государственные расходы;

— отсутствие полноценных и доступных источников финансирования;

— неэффективная налоговая система.

Все это приводит к спадам в производстве. В период падения деловой активности автоматически срабатывают встроенные стабилизаторы: налоговые поступления сокращаются и вызывают бюджетный дефицит. Попытки уменьшить его путем продажи государственных ценных бумаг и государственных кредитов создают и увеличивают государственный долг. Другой причиной образования государственного долга является милитаризация экономики и войны. В этот период для экономики характерна переориентация части ресурсов на нужды военного производства (вооружение, содержание военнослужащих).

Поскольку военный сектор является не производственным, а только потребляющим, правительство изыскивает средства для его финансирования.

Можно выделить следующие функции госдолга:

- фискальная, т.е. мобилизация недостающих денежных средств и создание финансовой базы, необходимой для выполнения государством принятых на себя обязательств;

- стабилизирующая, которая предполагает прямое воздействие государства на макроэкономические процессы;

- аллокативная — формирование финансовой базы для последующего экономического роста путём перераспределения ресурсов во времени и между отраслями производства, хозяйствующими субъектами, частными институтами и государством;

- стимулирующая — ускорение экономического роста с помощью государственных инвестиций, осуществляемых за счёт заимствованных средств;

- контрольная — влияние на уровень ликвидности коммерческих банков, структуру платёжеспособного спроса, темпы экономического роста, объём денежной массы в обращении [12, с .349].

Государственный долг состоит из внутреннего и внешнего долга — а наращивание этих частей долга ведёт к разным последствиям. На основании этой классификации можно сформулировать еще одно определение — государственный долг — совокупность внешнего государственного долга и внутреннего государственного долга на определенный момент времени [15, с.112].

Рассмотрим внутренний государственный долг и его последствия для государства.

Внутренний государственный долг — это долг правительства перед населением своей страны, связан с заимствованием денежных средств, необходимых для покрытия дефицита бюджета. Внутренней долг порождается бюджетным дефицитом, так называемым долговым финансированием. Государственные займы выпускаются на различные сроки, поэтому государственный долг бывает краткосрочным (до одного года), среднесрочным (до пяти лет) и долгосрочным (свыше пяти лет).

Наиболее обременительными являются краткосрочные долги, ибо дата их погашения наступает очень быстро, а проценты по таким займам довольно высокие [12, с. 350].

Рассмотрим, как бюджетные дефициты связаны с государственным долгом.

Правительство, как правило, имеет дело не с первичным, а с общим дефицитом, который может быть рассчитан:

![]() (1.3)

(1.3)

где![]() — общий бюджетный дефицит;

— общий бюджетный дефицит;

D — государственный долг;

r — реальная ставка процента, выплачиваема по государственному долгу;

G — государственные расходы;

T — налоги.

Формула (1.3) показывает, на какую сумму увеличится государственный долг в текущем году. Её можно переписать следующим образом:

![]() (1.4)

(1.4)

Именно сумму ![]() должно изыскать в данном году государство, чтобы не увеличился государственный долг, в случае излишка бюджета (T>G), государственный долг уменьшится. Данная формула (1.4), также является следствием того, что при сбалансированном бюджете (T=G) государственный долг все равно будет возрастать в связи с необходимостью выплаты процентов по нему [23, с. 106].

должно изыскать в данном году государство, чтобы не увеличился государственный долг, в случае излишка бюджета (T>G), государственный долг уменьшится. Данная формула (1.4), также является следствием того, что при сбалансированном бюджете (T=G) государственный долг все равно будет возрастать в связи с необходимостью выплаты процентов по нему [23, с. 106].

Важное значение имеет не столько абсолютный размер внутреннего долга, сколько его доля в совокупном доходе («бремя государственного долга»), и, чтобы она не возрастала, разница между темпами роста долга и дохода должна быть равно нулю [10, c.84].

Наличие внутреннего долга не является исключением в экономике, а скорее — правилом. Экономически развитые страны, как правило, имеют значительный государственный внутренний долг. Это постоянно действующий финансовый инструмент. Государственный долг и вызвавшие его дефициты могут быть тщательно продуманными и спланированными факторами стабилизации экономики и ее развития.

Некоторые экономисты утверждают, что рост внутреннего долга не может привести к банкротству нации, так как это долг самим себе, однако нельзя недооценивать негативные последствия внутреннего долга. Они могут заключаться в том, что:

снижается эффективность экономики, поскольку отвлекаются средства из производственного сектора, как на обслуживание долга, так и на выплату самой суммы долга;

наращивание быстрыми темпами выпуска государственных ценных бумаг (облигации) может привести к сокращению основного капитала;

- усиливается неравенство в доходах;

создается угроза высокой инфляции в будущем. Дело в том, что государство, финансируя дефицит бюджета за счет внутреннего долга (выпуска государственных ценных бумаг), как правило, строит финансовую пирамиду, расплачиваясь с прошлыми долгами займом в настоящем, который нужно будет возвращать в будущем, причем возврат долга включает как саму сумму долга, так и проценты по нему. Государство таким образом рефинансирует долг. Если при этом оно будет использовать только этот метод финансирования дефицита госбюджета, то может наступить момент, когда дефицит окажется столь велик (т.е. будет выпущено такое количество государственных ценных бумаг и расходы по обслуживанию государственного долга будут столь значительны), что его финансирование долговым способом станет невозможным, и придется использовать эмиссионное финансирование. Но при этом величина эмиссии будет гораздо больше, чем если проводить ее в разумных размерах каждый год. Это может привести к всплеску инфляции в будущем; дефицит госбюджета может стать хроническим явлением; необходимость выплаты процентов по долгу может потребовать повышения налогов как основного источника доходов бюджета, что в перспективе может привести к сокращению производства, изменению базы налогообложения и, следовательно, к уменьшению налоговых поступлений в казну [12, с. 215].

Внешний государственный долг — это финансовый долг правительства страны перед иностранными государствами, зарубежными банками и международными организациями.

Для измерения государственного долга и оценки его влияния на экономику используют такой показатель как его доля внешнего дола в ВВП.

Внешний долг может появиться по двум основным причинам:

— в результате прямого заимствования средств у иностранных государств, частных компаний;

— путем продаж государственных ценных бумаг иностранным юридическим и физическим лицам, государствам.

Последствия внешнего долга более тяжелы для страны, чем внутреннего. При внешнем долге нация вынуждена отдавать другим странам ценные товары и услуги, чтобы оплатить проценты и погасить долг, что снижает уровень жизни населения. При предоставлении займа страна-кредитор может потребовать выполнения ряда условий, которые неудобны для страны-заёмщика. Большой внешний долг снижает международный авторитет страны и может осложнить получение новых иностранных займов. В связи с негативными последствиями внешнего долга обычно законодательно устанавливается его лимит [16, 216].

Негативные последствия внешнего долга состоят также в том, что: при хроническом дефиците торгового (платежного) баланса появляется угроза истощения золотовалютных резервов страны, что может в итоге привести к валютному кризису, возникает угроза долгового кризиса. Кроме того, время выплаты долга перекладывается и на будущее поколение, что может привести к снижению уровня их благосостояния.

Отрицательные стороны государственной задолженности достаточно хорошо изучены. Однако роль государственного долга в развитии экономики страны необходимо также рассматривать и с позиции полезности использования его механизма.

Таким образом, самой главной выгодой для государства, обосновывающей полезность государственного долга, является возможность привлекать в бюджет заемные денежные ресурсы и при этом сохранять относительный размер долга — в процентах к ВВП (за определенный период времени, как правило, за экономический цикл).

Госдолг может успешно выполнять роль макроэкономического стабилизатора только при условии устойчивого экономического роста, который в свою очередь состоит из чередующихся периодов повышения и понижения деловой активности хозяйствующих субъектов. В период экономического спада целесообразно снижать размер государственного долга, поскольку в этом случае государственная задолженность оказывает весомое отрицательное влияние, как на государственные финансы, так и на экономику в целом.

Рост бремени госдолга вызывает необходимость управления им. Выделяют следующие формы пересмотра государственного долга:

конверсия — изменение условий займов относительно доходности, размеров выплачиваемых по нему процентов. Различают несколько методов конверсии: добровольная, принудительная и факультативная. При добровольной конверсии владелец облигации имеет право выбора: либо согласиться с новыми условиями, либо погасить облигацию. При принудительной конверсии владелец облигаций обязан согласиться с новыми условиями займа, а при факультативной конверсии кредитор может либо согласиться, либо отказаться от новых условий займа;

консолидация — преодоление срока действия кратко- и среднесрочных займов путём объединения ранее выпущенных средне- и краткосрочных займов в один долгосрочный заём;

рефинансирование — погашение старой задолженности путём выпуска новых займов. Поэтому можно сказать, что консолидированный государственный долг есть результат рефинансирования;

унификация — это объединение нескольких займов в один, когда облигации ранее выпущенных займов обмениваются на облигации нового займа. Такая мера предусматривает уменьшение количества видов обращающихся одновременно ценных бумаг, что упрощает работу и сокращает расходы государства по системе государственного кредита;

аннулирование — полный отказ от уплаты долга. Аннулирование государственного долга объявляется в случае финансовой несостоятельности государства. Во-вторых, аннулирование задолженности может явиться следствием прихода к власти новых политических сил, которые по определённым причинам отказываются признать финансовые обязательства предыдущих властей.

Итак, рассмотрев понятие, сущность такого явления, как государственный долг, причины и последствия его образования мы можем сделать вывод, что роль государственного долга в жизни государства довольно неоднозначна и обуславливается его отрицательными и положительными последствиями для экономики. В конечном счёте государственный долг может принести экономически весомые выгоды и стать в определенной степени катализатором экономического развития, но для этого требуется ответственное и профессиональное управление им. Однако, значительный государственный долг оказывает серьезное негативное воздействие на экономику, так как его рост или рост расходов по его обслуживанию ведет к сокращению инвестиций в производственный капитал.

Таким образом, как следствие негативных явлений в экономике дефицит госбюджета, является основной причиной возникновения государственного долга, что в свою очередь, создает серьезную угрозу для развития общества, поскольку это оказывает непосредственное влияние на денежное обращение, усугубляет инфляционные процессы, ограничивает возможности финансирования материальной и непроизводственной сферы. Соответственно для погашения негативного влияния государственных заимствований на экономику страны, усиления положительного влияния на экономический рост необходимо эффективно управлять государственным долгом.

2. Проблемы бюджетного дефицита и государственного долга Республики Беларусь, .1 Динамика консолидированного бюджета и бюджетного дефицита

Предельные размеры дефицита республиканского бюджета, бюджетов областей и города Минска устанавливаются законом о бюджете Республики Беларусь на очередной финансовый год. Законопроект, составленный Министерством финансов, представляется в парламент.

Предельный размер дефицита республиканского бюджета устанавливается в абсолютной величине (в млрд. рублей) или в процентах к валовому внутреннему продукту.

Если отследить планируемые ежегодно размеры государственного бюджета и бюджетного дефицита (таблица 2.1) в соответствии с законами на очередной финансовый год, то можно сделать вывод о том, что ежегодно увеличивались как планируемые доходы, так и планируемые расходы бюджета. Соответственно возрастала и сумма планируемого бюджетного дефицита.

Таблица 2.1 — Планируемые размеры дефицита государственного бюджета Республики Беларусь на 2009-2013 гг., млрд. руб.

|

Годы |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Доходы бюджета |

54 899,3 |

35 522,4 |

33 611,4 |

92 771, 9 |

121 720, 3 |

|

Расходы бюджета |

57 699,3 |

38 222,4 |

39 611,4 |

92 771, 9 |

121 720, 3 |

|

Дефицит бюджета |

2 800 |

2 700 |

6 000 |

0 |

0 |

Поскольку с 1 января 2010 года из состава республиканского бюджета выведен Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь, то наблюдается снижение, как государственных расходов (на 10 786,1 млрд. рублей по сравнению с 2009 годом), так и доходов (на 14 053,4 млрд. рублей по сравнению с 2009 годом).

На 2012 год государственный бюджет был утвержден по расходам в сумме 92 771, 9 млрд. рублей, исходя из прогнозируемого объема доходов в сумме 92 771, 9 млрд. рублей. Предельный размер дефицита республиканского бюджета на 2012 год был установлен в сумме 0 (ноль) рублей. Также как и на 2013 года размер дефицита республиканского установлен в сумме ноль рублей.

На 2013 год государственный бюджет утвержден по расходам в сумме 121 720 312 608 тыс. рублей, исходя из прогнозируемого объема доходов в сумме 121 720 312 608 тыс. рублей. Предельный размер дефицита республиканского бюджета на 2013 год установлен в сумме 0 (ноль) рублей [18].

Несмотря на ежегодно планируемые размеры бюджета и бюджетного дефицита наблюдается превышение размеров реальных доходов и расходов над планируемыми (таблица 2.2).

Таблица 2.2 — Основные показатели выполнения консолидированного бюджета Республики Беларусь на 2009-2012 гг.

|

Годы |

2009 |

2010 |

2011 |

2012 |

||||

|

млрд.руб. |

% к ВВП |

млрд.руб. |

в % к ВВП |

млрд.руб. |

в % к ВВП |

млрд.руб |

в % к ВВП |

|

|

Доходы бюджета |

62 807,6 |

45,7 |

48 754,2 |

29,6 |

85 608,4 |

28,8 |

157 954 |

29,9 |

|

Расходы бюджета |

63 765,9 |

46,4 |

52 979,8 |

32,2 |

79 428,2 |

26,7 |

155 168 |

29,4 |

|

Дефицит, профицит бюджета (-;+) |

— 958,3 |

— 0,7 |

— 4 335,6 |

— 2,6 |

+ 6 180,2 |

+ 2,1 |

+ 2 786 |

+ 0,5 |

Очевидно, что в 2010 году реальный дефицит превысил планируемый на 1 525,6 млрд. рублей, но не превысил установленного показателя в 2-3 % от ВВП. В 2012 году дефицит бюджета, планируемый в сумме ноль рублей, выполнен с профицитом 2 786 млрд.рублей. Причины этих несоответсвий являются изменения в течение финансового года, частая корректировка Закона о бюджете, а также негативные влияния мирового финансово-экономического кризиса на экономику республики с 2009 года, Динамику дефицита бюджета за 2009-2012 гг. показывает рисунок 2.1.

Рисунок 2.1 — Динамика бюджетного дефицита в РБ за 2009-2012 гг.

Основные параметры консолидированного бюджета Республики Беларусь за 2010-2012 гг. представлены в Приложении А.

Поскольку государственный бюджет состоит из доходной и расходной частей, то для изучения его динамики понадобится рассмотреть динамику доходов и расходов по отдельным статьям.

Стоит отметить, что основную долю доходов консолидированного бюджета (около 90 %) занимают налоговые поступления (Приложение Б).

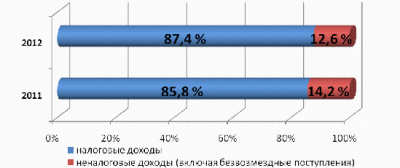

Рисунок 2.2 Структура доходов консолидированного бюджета за 2011-2012 гг.

Согласно рисунку 2.2. за 2012 год в бюджет поступило 138,0 трлн. руб. налоговых доходов. По сравнению с 2011 годом поступления в реальном выражении возросли на 18%. Неналоговые доходы за 2012 год составила 19,6 трлн. руб. и по сравнению с 2011 годом увеличились на 2,6% в реальном выражении.

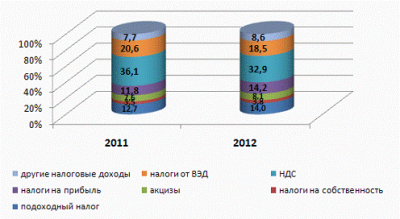

Рисунок 2.3. Структура налоговых доходов консолидированного бюджета РБ за 2011-2012 гг.

На основании рисунка 2.3. можно утверждать, что формирование налоговых доходов за 2012 год на 91,5% обеспечено поступлениями налога на добавленную стоимость (32,9%), налоговых доходов от внешнеэкономической деятельности (18,5%), налога на прибыль (14,2%), подоходного налога (14,0%), акцизов (8,1%), налогов на собственность (3,8%).

Изменение структуры налоговых доходов по сравнению с 2011 годом вызвано, главным образом, увеличением в 2012 году доли налога на прибыль (+2,4 п.п.) за счет произведенной доплаты по налогу на прибыль по фактически сложившейся прибыли 2011 года, а также уплатой налога по прогнозируемой прибыли.

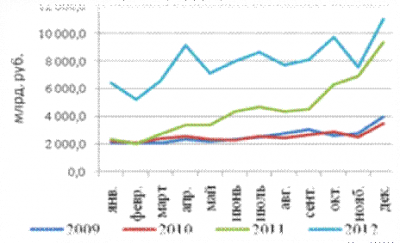

Поступление доходов в течение года имеет неравномерный характер (рисунок 2.4).

Рисунок 2.4 — Динамика поступления доходов консолидированного бюджета

Из графика видно, что основная доля доходов приходится на конец года — декабрь-месяц. Также высока доля доходов, поступающих в апреле, июле, октябре. Это можно объяснить тем, что наибольший удельный вес в структуре доходов занимают налоговые поступления. Отметим, что налоговая система республики совершенствуется путем снижения налоговой нагрузки, в том числе постепенно перестраиваясь на поквартальную уплату налогов. Следовательно, доля доходов в месяце, следующем за отчетным кварталом, значительно выше, чем в остальные.

Далее перейдём к анализу расходов государственного бюджета Республики Беларусь. Бюджетная политика в 2012 году была направлена на оптимизацию государственных расходов с целью ограничения инфляционных процессов при обеспечении исполнения социальных обязательств государства.

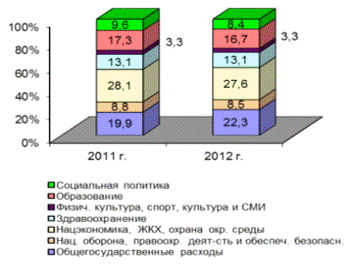

Рисунок 2.5 — Структура расходов консолидированного бюджета за 2009-2010 гг.

Согласно рисунку 2.5 основную долю расходов консолидированного бюджета за 2011 — 2012 гг. занимают национальная экономика, образование, общегосударственные расходы. Рост бюджетных расходов на национальную экономику обусловлен, главным образом, исполнением обязательств по компенсации процентов по кредитам банков реальному сектору экономики.

Далее рассмотрим расходы бюджета согласно экономической классификации.

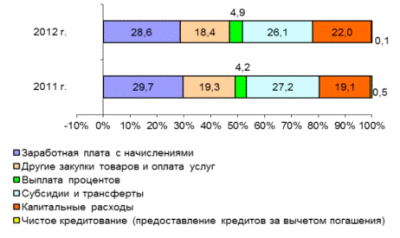

Рисунок 2.6 Экономическая классификация расходов консолидированного бюджет, в % к итогу

По экономической классификации основную долю в расходах занимают заработная плата и начисления на зарплату работников бюджетного сектора — 44,3 трлн. руб. По сравнению с 2011 годом такие расходы увеличились на 17,9% в реальном выражении, составив 28,6% от общего объема бюджетных расходов и 36,7% от текущих расходов. На капитальные расходы направлено 34,2 трлн. руб. бюджетных средств, или 22% всех расходов. По сравнению с 2011 годом капитальные расходы увеличились на 41,6%.

На основании проведенного анализа можно сделать вывод, что характерным для бюджетного дефицита Республики Беларусь является несоответствие плановых показателей на начало года итоговым на конец года. Это связано с установившейся практикой частых корректировок Закона о бюджете.

Доходная часть консолидированного бюджета формируется, главным образом, за счет налоговых поступлений, в составе которых преобладают четыре основных налога: налог на добавленную стоимость, налог на прибыль, подоходный налог и акцизы.

При этом налоговые поступления не должны подгоняться под постоянно растущие потребности бюджета, их величина в ВВП должна быть обоснована. Данное обстоятельство требует проведения политики, направленной на определение оптимального уровня налоговой нагрузки, соотношения налогов и ВВП.

Основными задачами в области политики расходов бюджета является сохранение достигнутого качественного уровня социальных услуг, поддержка реального сектора экономики, обеспечение повышения благосостояния граждан, сохранение стабильности, устойчивости и сбалансированности бюджетов всех уровней, реализация программы жилищного строительства, обеспечение безусловного исполнения социальных обязательств государства перед обществом.

2.2 Анализ государственного долга и его основных показателей

Управление внешним государственным долгом Республики Беларусь осуществляется в соответствии с Бюджетным Кодексом Республики, законом о республиканском бюджете на очередной финансовый год и Указом Президента Республики Беларусь от 18 апреля 2006 года № 252 «Об утверждении Положения о внешних государственных займах (кредитах)».

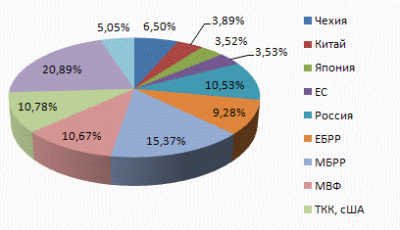

Основными кредиторами Беларуси являются Международный валютный фонд, Россия, Германия, США, Международный банк реконструкции и развития (рисунок 2.7).

Рисунок 2.7 — Географическая структура внешнего долга Республики Беларусь

Внутренний государственный долг может быть представлен в виде займов, выпускаемых в форме ценных бумаг от лица Правительства Республики Беларусь, кредитов Национального банка Республики Беларусь, других долговых обязательств, гарантированных Правительством Республики Беларусь. Право привлечения заемных средств у юридических и физических лиц от лица Правительства Республики Беларусь принадлежит только Министерству финансов Республики Беларусь.

Обслуживание внутреннего государственного долга предполагает выплату процентов по государственным долговым обязательствам и их погашение путем выкупа либо иного изъятия из обращения. Обслуживание внутреннего государственного долга осуществляется за счет средств республиканского бюджета либо других активов, находящихся в республиканской собственности [6, с.157].

Внутренний государственный долг с начала 2012 года увеличился на 980,6 млрд. рублей, по состоянию на 1 ноября 2012 года составив 18,8 трлн. рублей при установленном лимите 34 трлн. рублей. Увеличение внутреннего государственного долга в 2012 году обусловлено ослаблением курса белорусского рубля и эмиссией государственных долгосрочных облигаций. По состоянию на 1 января 2013 года внутренний государственный долг составил 25,8 трлн. рублей при установленном лимите 34 трлн. рублей.

Для Республики Беларусь в сложившейся экономической ситуации актуальным является вопрос о регулировании размеров внешнего долга. В приложениях В и Г представлены основные абсолютные и относительные показатели валового внешнего долга Республики Беларусь, а также его структура в разрезе секторов экономики и финансовых инструментов за период 2010-2013 гг..

Несмотря на привлечение кредитов МБРР, АКФ ЕврАзЭС и банков Китая, увеличение внешнего государственного долга по сравнению с началом 2012 года незначительно, что обусловлено погашением части основного долга по кредиту «стэнд-бай» МВФ, а также погашением дебютного выпуска облигаций Республики Беларусь, размещенных на территории Российской Федерации [20].

Размер внешнего государственного долга постоянно меняется в результате ежегодных операций по получению новых займов (кредитов), изменения условий их предоставления, а также погашения ранее полученных средств, уплаты дохода (процентов) по долговым обязательствам (таблица 2.3).

Таблица 2.3 — Внешний государственный долг Республики Беларусь, млн. долларов США

|

Внешний государственный долг Республики Беларусь (млн. долл. США) |

|||

|

01.01.2010 г. |

01.01.2011 г. |

01.01.2012 г. |

|

|

Кредиты, привлеченные Республикой Беларусь (Правительством Республики Беларусь) |

7 77,8 |

9 486,2 |

12 332,1 |

|

Кредиты, привлеченные резидентами под гарантии Правительства Республики Беларусь. |

112,6 |

201,0 |

261,3 |

|

Всего |

7 891,4 |

9 687,2 |

12 593,4 |

Так, на 01.01.2011 г. внешний долг страны увеличился по отношению к аналогичному периоду 2010 г. на 1 795,8 млн. долл. США, а с 01.01.2011г. по 01.01.2012г. — на 2 906,2 млн. долл. США. Основным источником образования внешней задолженности Беларуси являются международные кредиты, на долю которых приходится на начало 2010г. -98,6%, на начало 2011г.- 97,9% и на начало 2012г. — 97,9% совокупного внешнего долга.

Лимиты внешнего и внутреннего государственного долга ежегодно устанавливаются законом о республиканском бюджете. На 2013 год утверждены: лимит внутреннего государственного долга Республики Беларусь в размере 34 трлн. рублей; лимит внешнего государственного долга Республики Беларусь в размере 14,3 млрд. долларов США С каждым годом планируемый показатель внешнего долга увеличивается по сравнению с предыдущим годом. Но реальный внешний долг Республики Беларусь ниже запланированного показателя. Лимит внутреннего долга также меняется в сторону увеличения из года в год.

Для того, чтобы сделать вывод о приемлемости размера внешнего государственного долга, необходимо учитывать не только его размеры, но и рассчитать показатели кредитоспособности по внешнему государственному долгу и сравнить их с нормативами, установленными Международным банком реконструкции и развития.

Показатели кредитоспособности по внешнему государственному долгу (согласно нормативам, рекомендуемым МБРР), свидетельствуют о том, что Республика Беларусь относится к группе стран с низким уровнем задолженности (таблица 2.5).

Таблица 2.5 — Показатели кредитоспособности по внешнему государственному долгу РБ, млн. долларов США

|

Показатели кредитоспособности по внешнему государственному долгу РБ (млн. долл. США) |

||||

|

Показатели кредитоспособности |

Норматив МБРР |

01.01.2010 г. |

01.01.2011г. |

01.01.2012г. |

|

— отношение внешнего госдолга к экспорту товаров и услуг, % |

220 |

31,8 |

32,5 |

39,3 |

|

— отношение внешнего госдолга к валовому внут.у продукту, % |

50 |

15,5 |

17,8 |

20,6 |

|

— отн. плат. по внешнему госдолгу к экспорту товаров и услуг, % |

25 |

1,3 |

2,6 |

3,6 |

Согласно таблице 2.5, не смотря на, казалось бы, огромные размеры внешнего долга, показатели кредитоспособности гораздо ниже нормативов, что, конечно, дает право делать вывод о том, что размеры государственного долга Беларуси не являются катастрофичными. Но также заметен и их постоянный рост, связанный с привлечением дополнительных ресурсов в Республику Беларусь и соответственно ростом внешнего долга.

Анализируя структуру валового внешнего долга по секторам экономики, можно отметить, что наибольший удельный вес занимают долговые обязательства других секторов и сектора органов государственного управления (приложение В).

При этом, за последние пять лет наблюдается рост доли внешних обязательств Правительства Республики Беларусь. На 1 июля 2012 года внешний долг сектора государственного управления сложился в объеме 12,7 млрд. долларов (38,3 % валового внешнего долга страны) и увеличился с начала года на о,3 млрд. долларов (на 2,7%).

На 1 июля 2012 года внешний долг других секторов уменьшился на 3,7% и составил 13,6 млрд. долларов (40,9% валового внешнего долга страны).

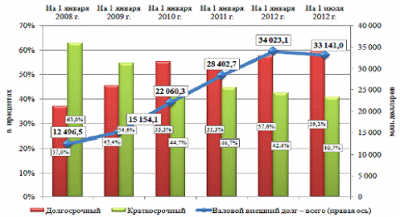

В структуре валового внешнего долга Республики Беларусь в последнее время наблюдается устойчивая тенденция смещения сроков заимствования от краткосрочных к долгосрочным обязательствам. На 1 июля 2012 года в общем объеме валового внешнего долга долгосрочные обязательства на срок выше одного года составили 59,3 % или 19,7 млрд. долларов, и увеличились за январь-июнь 2012 года на 64,2 млн. долларов, или на 6,6 % и сложились в размере 13,5 млрд. долларов (40,7%).

Структура валового внешнего долга по срокам погашения представлена на рисунке 2.8:

Рисунок 2.8 — Структура валового внешнего долга по срокам погашения

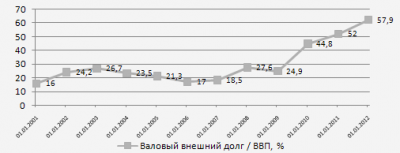

Следует отметить резкое ухудшение данных показателей на начало 2012г. Если, отношение внешнего государственного долга к экспорту товаров и услуг на 01.01.2010 г. составило 131,8, то в 2011г. — рост по отношению к 2010г. составил 0,7%., и к 2012г. еще 6,8 п.п. Аналогичная ситуация проявляется и по такому показателю, как отношение внешнего долга к ВВП. Увеличение в период с 01.01.2010 г. по 01.01.2011 г. составило 2,3 п.п., а за период 2011-2012гг. указанный показатель вырос еще на 2,8% (рисунок 2.9).

Рисунок 2.9 — Валовой внешний долг по отношению к ВВП Республики Беларусь, в %

В целом объем валовой внешней задолженности в 2009-2012 гг. вырос почти на 100%. Следует отметить, что хотя размер белорусского суверенного долга не сравним с США, где он приближается к 100% ВВП, или Японии (200%), однако динамика его роста оказалась довольно

Подводя итог вышеизложенному, следует отметить, что в экономике Республики Беларусь на данном этапе сложилась не самая благоприятная обстановка, хотя Беларусь и вышла на положительное сальдо государственного бюджета, наблюдаются устойчивые темпы роста внешнего долга. Данная ситуация оказывает негативное влияние как на экономику всей страны в целом, так и на положение отдельных граждан.

3. Регулирование и минимизация бюджетного дефицита и государственного долга Республики Беларусь

Анализируя составляющие государственного бюджета, на первый взгляд может показаться, что основным способом минимизации бюджетного дефицита является сокращение государственных расходов и увеличение доходов. Но на самом деле, все не так просто. Перед государством стоит задача не столько необоснованно повысить доходы путем увеличения налоговой нагрузки и устранения несрочных расходов, сколько поддержать баланс доходной и расходной части путем создания благоприятной налоговой политики и своевременного выполнения не терпящих отлагательств государственных программ.

Одна из основных проблем в данной области — эффективность использования средств, так как их основная часть направляется на оказание финансовой помощи отраслям и предприятиям страны, находящимся на грани выживания, и реального возврата этих средств в бюджет не происходит. Кроме того, когда мнимые, записанные в проекте бюджета доходы распределяются по статьям расходов, появляется необходимость урезать расходы по ходу выполнения бюджета. Это приводит к росту неплатежей, падению финансовой, в том числе налоговой, дисциплины и подрыву авторитета государственных институтов. Что касается проблемы финансирования дефицита бюджета за счет низкоинфляционных источников, то она является весьма актуальной.

Из анализа динамики и структуры доходной части бюджета видно, что выделяются две ее составляющие: налоговая и неналоговая. Отличие неналоговой составляющей заключается в целевой направленности отчислений и их временном характере.

Изучение доходной части бюджета показывает, что налоги являются основой формирования государственного бюджета. Не имея закрепления за конкретными видами расходов, они обеспечивают маневренность бюджетными ресурсами и бесперебойное финансирование предусмотренных мероприятий.

Деление бюджета на несколько частей искажает информацию об использовании бюджетных ресурсов: расходы одного и того же назначения могут финансироваться как непосредственно за счет средств бюджета, так и из фондов.

Значительная часть налоговых платежей формирует доходную базу местных бюджетов. Очевидно, что около половины всех налоговых поступлений зачисляется в доходы местных бюджетов.

Таким образом, одним из основных направлений бюджетно-налоговой политики на ближайшие годы является снижение налоговой нагрузки.

В качестве наиболее кардинальных шагов можно отметить уменьшение ставок налогов, установление единой ставки подоходного налога в размере 12 % с 2009 года, ежегодное увеличение стандартных налоговых вычетов по подоходному налогу для физических лиц, снижение ставки налога на прибыль с 24 % до 18 % с 1 января 2012 года и другие.

Однако проблема высокого уровня налогообложения остается по-

прежнему достаточно острой. Уровень налогообложения остается самым высоким на территории постсоветского пространства. А это в условиях активной внешнеэкономической деятельности и открытости экономики создает существенные проблемы в обеспечении конкурентоспособности белорусских товаров на традиционных рынках России и стран СНГ. Поэтому требуются коренные реформы в области налогообложения и бюджетной политики.

Возможными мерами являются:

а) отмена так называемых «оборотных налогов»;

б) серьезная научно обоснованная реформа в области налогообложения фонда оплаты труда.

Реформирование подоходного налога, предусматривающее увеличение доходов граждан, даст возможность, во-первых, снизить бюджетную нагрузку, во-вторых, — вовлечь доходы населения в реальный сектор экономики. Оно должно начинаться с определения налогооблагаемой базы и величины ставок налогового изъятия с учетом реальных затрат на воспроизводство рабочей силы, соответствующих процессам выравнивания жизненного уровня населения и повышения его благосостояния.

Таким образом, проблемы совершенствования налоговой системы Республики Беларусь в условиях экономической интеграции требуют принятия кардинальных решений по реформированию системы налогообложения на основе научно обоснованного подхода и фактического анализа налогообложения предприятий различных секторов экономики и форм собственности.

Финансирование расходов, превышающих реальные доходы, может осуществляться за счет внешних и внутренних источников: инфляционных и неинфляционных.

Большинство развитых стран для покрытия бюджетного дефицита прибегают к выпуску государственных ценных бумаг, как безинфляционному источнику финансирования бюджетного дефицита.

При наличии дефицита бюджета первоочередному финансированию подлежат защищенные статьи бюджета. В Беларуси к таким статьям относят выплату заработной платы и других выплат населению, строительство социально значимых объектов и поддержка агропромышленного комплекса.

Если в процессе исполнения бюджета происходит превышение предельного размера дефицита бюджета или снижение поступлений по доходам бюджета более чем на 10% от запланированного уровня, то применяются секвестр расходов по незащищенным статьям бюджета или блокирование по отдельным статьям его расходов. В таких случаях секвестр или блокирование применяются для республиканского бюджета в порядке, установленном законом о бюджете Республики Беларусь на очередной финансовый год.

Принятые в ходе исполнения бюджета решения, приводящие к уменьшению доходов или увеличению расходов, должны определять источники финансирования и предусматривать меры по компенсации потерь доходов бюджета.

Необходимо в дальнейшем развивать инфраструктуру фондового рынка, главным образом за счет активизации работы таких финансовых институтов, как центральный депозитарий и фондовая биржа.

Необходимо также отметить, что ряд проблем остается и в сфере внешнего долга страны. Существует также проблема с погашением и обслуживанием кредитов предприятий. Очевидно, что переложение платежей по долгам предприятий на правительство формирует не что иное, как скрытый внешний государственный долг и увеличивает дефицит бюджета.

.05.2011 г. постановлением Совета Министров и Национального банка Республики Беларусь была утверждена Концепция управления внешним долгом Республики Беларусь. В соответствии с которой, были определены основные цели управления валовым внешним долгом. К ним, главным образом относится поддержание его на безопасном для страны уровне, а также минимизация рисков неисполнения обязательств перед иностранными кредиторами, формирование положительной кредитной истории страны, обеспечение ее инвестиционной привлекательности.

Основными условиями достижения данных целей являются:

— стабилизация внешнеторговой позиции;

— привлечение прямых иностранных инвестиций;

— наращивание денежного предложения (эмиссии) с учетом соблюдения целевых параметров уровня инфляции;

— формирование и поддержание на достаточном уровне золотовалютных резервов.

Реализация поставленных целей осуществляется с помощью выполнения ряда задач, к которым относят: осуществление системного анализа и контроля над состоянием внешнего долга и его составляющих; своевременная и скоординированная корректировка макроэкономической политики, недопущение превышения пороговых показателей; создание и совершенствование эффективной системы управления валовым внешним долгом, направленной на сглаживание графика выплат, минимизацию рисков; определения приоритетов кредитной политики государства, обеспечения своевременноговозврата предоставленных кредитов и другие.

Регулирование валового внешнего долга должно осуществляться с учетом того, что его рост является следствием недостаточного притока прямых иностранных инвестиций для финансирования, складывающегося в Республике Беларусь дефицита счета текущих операций. Таким образом, регулирование внешних заимствований государственными органами должно также предусматривать мероприятия, следствием которых является сокращение отрицательного сальдо внешней торговли, а также приток инвестиций, не связанных с долговыми заимствованиями. В первую очередь к ним относятся меры, направленные на поддержание и развитие экспорта, мероприятия по импортозамещению, а также созданию благоприятных условий для ведения бизнеса в целях притока прямых