Себестоимость продукции — это выраженные в денежной форме затраты на ее производство и реализацию. Себестоимость продукции (работ, услуг) предприятия складывается из затрат, связанных с использованием в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Затраты, относимые на себестоимость продукции, определены гл. 25 НК РФ. Затраты признаются расходами для целей налогообложения в момент признания дохода.

В себестоимость продукции включаются:

1. Затраты труда, средств и предметов труда на производство продукции на предприятии. К ним относятся:

- затраты над подготовку и освоение производства;

- затраты, непосредственно связанные с производством продукции (работ, услуг), обусловленные технологией и организацией производства, включая расходы по контролю производственных процессов и качества выпускаемой продукции;

- расходы, связанные с изобретательством и рационализацией;

- расходы по обслуживанию производственного процесса, обеспечению нормальных условий труда и техники безопасности;

- расходы, связанные с набором рабочей силы, подготовкой и переподготовкой кадров;

- отчисления на государственное социальное и обязательное медицинское страхование;

- расходы по управлению производством и др.

2. Расходы, связанные со сбытом продукции: упаковкой, хранением, погрузкой и транспортировкой (кроме тех случаев, когда они возмещаются покупателем сверх цены на продукцию); оплатой услуг транспортно-экспедиционных и посреднических организаций, комиссионными сборами и вознаграждениями, уплачиваемыми сбытовым и внешнеторговым организациям; расходы на рекламу, включая участие в выставках, ярмарках и др.

3. Расходы, непосредственно не связанные с производством и реализацией продукции на данном предприятии, но их возмещение путем включения в себестоимость продукции отдельных предприятий необходимо в интересах обеспечения простого воспроизводства (отчисления на покрытие затрат по геологоразведочным и геолого-поисковым работам полезных ископаемых, на рекультивацию земель; плата за древесину, отпускаемую на корню, а также плата за воду).

Целью данной курсовой работы является изучение основ бухгалтерского управленческого учета косвенных расходов предприятия, методов их распределения. Объектом исследования является открытое акционерное общество «Майсклес» (ОАО «Майсклес»), Мурашинский район.

Цена и себестоимость банковских услуг (на примере отдельных видов услуг)

... операционных и накладных расходов, связанных с необходимостью ежедневного мониторинга остатков средств на счетах клиентов (оплата труда работников мидл-офиса, программистов, затраты на программное обеспечение). Приведем пример комплексного, но разнонаправленного влияния отдельных видов риска на цену ...

Методологической и теоретической основой при написании работы послужили следующие нормативные акты:

1. Закон «О бухгалтерском учете» от 21.11.96 № 129-ФЗ;

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ от 29.07.98 № 34н;

3. ПБУ 10/99 «Расходы организации» 06.05.99 №33н;

4. Налоговый кодекс РФ, часть 2. От 5.08.01 № 117-ФЗ;

5. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению, 31.10.2000 г. №94н.

Источниками конкретной информации для проведения исследования на тему «Учёт косвенных расходов» ведомости №12 и №15, журналы-ордера №10 и №10/1 (Приложение 1, 2, 3, 4), учётная политика.

1 ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УЧЁТА КОСВЕННЫХ ЗАТРАТ

К косвенным затратам относятся общепроизводственные и общехозяйственные расходы. Они имеют ряд общих характеристик:

- носят комплексный характер – в составе расходов отражаются все экономические элементы издержек производства;

- при выпуске двух и более изделий эти расходы не могут быть отнесены прямо на изделия и косвенно распределяются между готовой продукцией и незавершённым производством, с одной стороны, а затем и между изделиями – с другой.

Таким образом, достоверность калькуляции в значительной мере зависит от принятого способа распределения этих издержек;

- учёт по каждому виду расходов ведётся по единой схеме – их аналитический учёт осуществляется по статьям калькуляции в соответствии с номенклатурой;

- счета, на которых организуется их учёт, остатков по завершении месяца не имеют;

- единой является методика их контроля – по каждому виду расходов составляется смета с подразделением по статьям, что позволяет фактические расходы по статьям сопоставлять со сметными показателями.

С точки зрения экономического содержания большая доля общепроизводственных расходов (обычно в их состав входят расходы по содержанию и эксплуатации машин и оборудования) представляет собой издержки производства, которые связаны с содержанием средств труда, участвующих в процессе производства продукции, и потому по преобладающему признаку подлежат отнесению к основным (технологическим) расходам, а другая доля этих расходов и общехозяйственные расходы представляют собой издержки по управлению и обслуживанию производства и потому подлежат к отнесению к накладным (нетехнологическим) расходам.

При распределении косвенных расходов на большинстве промышленных предприятий общим правилом является распределение пропорционально их нормативной величине. На предприятиях с небольшим удельным весом и относительной стабильностью остатков незавершённого производства эти расходы включаются в остатки незавершённого производства в плановом или сметно-нормализованном размере. В таком же размере они включаются в себестоимость забракованных изделий и деталей, потерь от простоев и внутризаводских услуг.

Косвенные расходы на работы, выполненные для капитального строительства и непромышленных (обслуживающих) хозяйств, распределяются только в той части, которая непосредственно относится к данным работам. В этих целях обычно составляются предварительные сметные расчёты, которыми определяется доля расходов на обслуживание производства и управление, подлежащих отнесению на данные работы.

Анализ производства и реализации продукции

... данной курсовой работы является получение практических навыков анализа объёма производства и реализация продукции. В первой главе будет дано теоретические и методические основы анализа объёма производства и реализации продукции. Во второй главе будет проведён анализ производства и реализация продукции на ...

Таким образом, многие косвенные расходы распределяются между отдельными видами продукции, работ, услуг в сумме фактических издержек производства после исключения всех перечисленных списаний.

На практике известно несколько способов распределения косвенных расходов между видами продукции, работ, услуг. Базой для пропорционального распределения могут служить: заработная плата производственных рабочих без доплат по прогрессивно-премиальным системам (для этих целей оплата труда рабочих подразделена на основную и дополнительную заработную плату); расходы на обработку без стоимости материалов, полуфабрикатов и доплат по прогрессивно-премиальным системам; прямые издержки производства; сметные (нормативные) ставки по коэффициенто-машино-часам работы оборудования; количество отработанных машино-часов (машино-смен) работы оборудования; количество отработанных рабочими человеко-часов; масса или объём выработанной продукции.

Важнейшим принципом выбора способа распределения косвенных расходов является максимальное приближение результатов распределения к фактическому расходу на данный вид продукции (работ, услуг), что оказывает влияние на достоверность определения себестоимости и в конечном счёте прибыли организации. Вместе с тем выбранный способ должен соответствовать принятым производственным и технологическим процессам, обосновываться принципами учёта и калькулирования, быть нетрудоёмким и простым для практического применения.

2 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОАО «МАЙСКЛЕС»

Открытое акционерное общество «Майсклес».

Форма собственности – коллективная. Высший орган – Совет директоров, состоящий из 7 членов, во главе с генеральным директором.

Почтовый адрес: 613750 Кировская область

Мурашинский район

п. Безбожник, ул. Почтовая, 23.

Юридический адрес – тот же.

Предприятие зарегистрировано 19 июля 2002 г. Межрайонной ИМНС РФ по Кировской области за основным государственным регистрационным номером 1024301272544.

Уставный капитал – 17130,0 тыс.руб.

Разделён на акции:

- обыкновенные – 50192 штук;

- привилегированные – 6907 штук.

Номинальная стоимость акции – 300 руб.

На 31.12.2005 г. в реестре зарегистрирован 521 акционер.

22% держателей акций составляют юридические лица,

78% — физические лица.

Реестродержатель общества – Центральный Вятский депозитарий:

г. Киров, ул. Ст. Халтурина, 2.

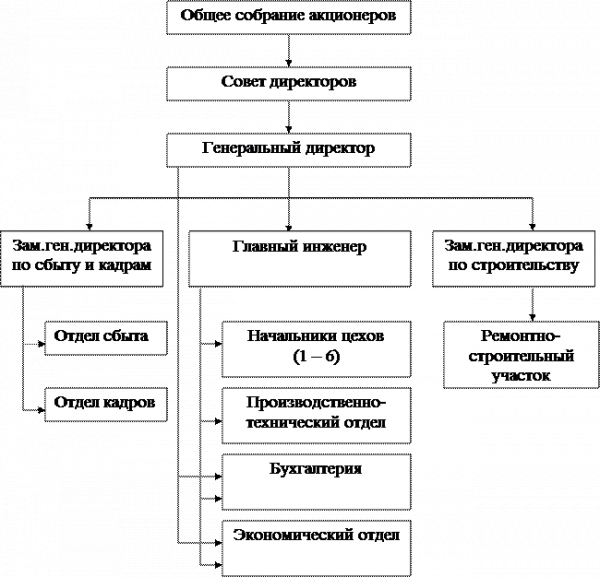

В соответствии со статусом, целями и методами работы ОАО «Майсклес» разработана и утверждена организационная структура предприятия (рисунок 1), которая основана на сочетании линейного, функционального принципов управления.

Рисунок 1 – Организационная структура ОАО «Майсклес»

Виды деятельности ОАО «Майсклес»:

- лесозаготовки – 55,2 %;

- лесопиление – 31,9 %;

- розничная торговля – 9,7 %;

- прочие – 3,2 %.

Рынки сбыта:

- Мировой рынок (Турция, США, Ирландия, Германия, Литва) – 40 %;

- Внутренний рынок – 60 %.

Таблица 1 – Основные показатели финансово-хозяйственной деятельности ОАО «Майсклес»

|

Наименование показателя |

Годы | Темп роста, % | ||||||||

| 2003 | 2004 | 2005 |

За 2004 |

За 2005 |

За период |

|||||

| 1 Показатели объема производства и продаж | ||||||||||

|

1.1 Товарная продукция в фактических ценах, тыс. руб. 1.2 Выручка от продаж, тыс. руб. |

158472 190275 |

168945 196943 |

233009 250488 |

106,61 103,50 |

137,92 127,19 |

147,03 131,65 |

||||

| 2 Показатели объема используемых ресурсов, капитала и затрат | ||||||||||

| 2.1 Материальные затраты на производство и реализацию товаров, тыс. руб. | 62881 | 68543 | 100848 | 109,00 | 147,13 | 160,38 | ||||

| 2.2 Годовой фонд оплаты труда персонала, тыс. руб. | 55831 | 59392 | 69504 | 106,38 | 117,03 | 124,49 | ||||

| 2.3 Среднесписочная численность персонала, человек | 1223 | 1262 | 1257 | 103,19 | 99,60 | 102,78 | ||||

| 2.4 Средняя величина основного капитала (внеоборотных активов), тыс. руб. | 117213 | 134089 | 102873 | 114,40 | 76,72 | 87,77 | ||||

| 2.5 Средняя величина основных средств (по первоначальной стоимости), тыс. руб. | 237300 | 244569 | 211347 | 103,06 | 86,42 | 89,06 | ||||

| 2.6 Средняя величина оборотного капитала (оборотных активов), тыс. руб. | 62377 | 51565 | 47719 | 82,67 | 92,54 | 76,50 | ||||

| 2.7 Сумма чистых активов (на конец периода), тыс. руб. | 156020 | 152777 | 90737 | 97,92 | 59,39 | 58,16 | ||||

| 2.8 Полная себестоимость проданных товаров, тыс. руб. | 180569 | 189817 | 225238 | 105,12 | 118,66 | 124,74 | ||||

| 3 Показатели, характеризующие финансовый результат | ||||||||||

| 3.1 Прибыль от продаж, тыс. руб. | 9706 | 7126 | 25251 | 73,42 | 354,35 | 260,16 | ||||

| 3.2 Прибыль до налогообложения, тыс. руб. | 8551 | 5533 | 12766 | 64,71 | 230,72 | 149,29 | ||||

| 3.3 Чистая прибыль от продаж, тыс. руб. | 4758 | 4963 | 6008 | 104,31 | 121,06 | 126,27 | ||||

| Продолжение таблицы 1 | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||||

| 4 Показатели эффективности использования ресурсов, капитала и затрат | ||||||||||

| 4.1 Среднемесячная зарплата одного работника, тыс. руб. | 3,804 | 3,922 | 4,608 | 103,10 | 117,49 | 121,14 | ||||

|

4.2 Производительность труда (год. выработка), тыс. руб./ чел. |

130 | 134 | 185 | 103,08 | 138,06 | 142,31 | ||||

| 4.3 Фондоотдача | 0,67 | 0,69 | 1,10 | 102,99 | 159,42 | 164,18 | ||||

| 4.4 Материалоемкость продукции | 0,40 | 0,41 | 0,43 | 102,50 | 104,88 | 107,50 | ||||

| 4.5 Коэффициент оборачиваемости оборотного капитала | 3,05 | 3,82 | 5,25 | 125,25 | 137,43 | 172,13 | ||||

| 4.6 Затратоемкость проданных товаров | 0,95 | 0,96 | 0,90 | 101,05 | 93,75 | 94,74 | ||||

| 4.7 Рентабельность продаж по прибыли от продаж, % | 5,10 | 3,62 | 10,08 | 70,98 | 278,45 | 197,65 | ||||

| 4.8 Рентабельность активов по чистой прибыли, % | 2,65 | 2,67 | 3,96 | 100,75 | 148,31 | 149,43 | ||||

| 5 Показатели финансовой устойчивости и ликвидности (на конец периода) | ||||||||||

| 5.1 Коэффициент автономии | 0,82 | 0,83 | 0,75 | 101,22 | 90,36 | 91,46 | ||||

| 5.2 Коэффициент абсолютной ликвидности | 0,02 | 0,02 | 0,06 | 100,00 | 300,00 | 300,00 | ||||

| 5.3 Коэффициент текущей ликвидности | 1,72 | 1,49 | 1,65 | 86,63 | 110,74 | 95,93 | ||||

| 5.4 Коэффициент обеспеченности запасов собственными оборотными средствами | 1,53 | 0,80 | 0,99 | 52,29 | 123,75 | 64,71 | ||||

В результате проведенных расчетов выяснилось, что выручка от продаж и товарная продукция в фактических ценах растут на протяжении всего периода, что составляет в целом 131,65 и 147,03 % соответственно.

Полная себестоимость также растёт на протяжении всего периода, причём в 2004 г. её рост превышает рост выручки от продаж, что повлекло за собой снижение прибыли от продаж. Но в целом за период темп роста выручки от продаж выше темпа роста полной себестоимости, что повлекло за собой снижение затратоемкости (в целом за период она уменьшилась на 5,26 %).

Кроме того, затратоемкость проданных товаров на протяжении всего периода меньше единицы, то есть затраты не превышают выручку от продаж, что положительно характеризует деятельность предприятия.

На росте полной себестоимости товаров сказалось увеличение материальных затрат на производство и реализацию продукции (на 160 %) и размера годового фонда оплаты труда персонала (на 130 %).

В течение периода исследования величина чистых активов предприятия существенно снизилась (на 42 % за период), но тем не менее их величина превышает размер уставного капитала, что косвенно характеризует его финансовую устойчивость.

Анализ показателей, характеризующих финансовый результат, позволяет сделать следующий вывод: несмотря на то, что прибыль от продаж и прибыль до налогообложения в 2004 г. снизились по сравнению с 2003 г., в целом за период они увеличились в 2,6 и в 1,5 раза соответственно, что свидетельствует об улучшении деятельности предприятия. Чистая прибыль растёт на протяжении всего периода исследования, и в целом за период она выросла в 1,3 раза.

Коэффициент оборачиваемости оборотного капитала растет, что свидетельствует об эффективном использовании оборотных средств предприятия. Производительность труда и фондоотдача за исследуемый период также растут, что положительно влияет на результаты деятельности производства.

Величина собственного капитала на предприятии больше, чем заемного, так как коэффициент автономии выше коэффициента финансовой зависимости. За исследуемый период значение коэффициента автономии снизилось на 8,5 %, то есть снижается величина собственного капитала, а заемный капитал, в частности кредиторская задолженность, увеличивается.

Коэффициент абсолютной ликвидности намного меньше установленного норматива, что свидетельствует о невозможности предприятия погасить свои краткосрочные обязательства за счет денежных средств и краткосрочных финансовых вложений.

Данные коэффициента текущей ликвидности входят в установленный норматив, что означает способность предприятия покрыть свои краткосрочные обязательства за счет текущих активов.

Выписка из учётной политики ОАО «Майсклес», касающаяся учёта косвенных расходов:

1 Косвенные затраты, собранные на счетах 23, 25, 26 списывать, т.е. закрывать на счет 20, а в конце отчетного периода со счета 20 для целей и бухгалтерского, и налогового учёта распределять на выпуск готовой продукции и на остаток незавершенного производства.

2 Базой для распределения косвенных расходов является прямая заработная плата основных производственных рабочих.

3 УЧЁТ КОСВЕННЫХ РАСХОДОВ

3.1 Учёт и методы распределения общепроизводственных расходов

Общепроизводственные расходы возникают в производственных подразделениях – участках, цехах, производствах, переделах. Эти расходы можно отнести к условно-переменным, так как они объединяют расходы энергоресурсов, необходимых для приведения в движение производственного оборудования, машин, механизмов и транспортных средств; расходы на текущий уход за оборудованием и рабочими местами (стоимость смазочных и обтирочных материалов, оплата труда наладчиков, ремонтных и других вспомогательных рабочих).

Общепроизводственные расходы состоят из:

1. расходов на содержание и эксплуатацию оборудования;

2. общецеховых расходов на управление.

Общим для обеих групп является то, что они:

- состоят из комплексных статей;

- возникают в производственных подразделениях;

- планируются и учитываются по местам их возникновения;

- контролируются бюджетно-сметным методом;

- распределяются косвенным путём между видами готовой продукции и незавершённым производством.

Аналитический учёт общепроизводственных расходов осуществляется в ведомости №12 (Приложение №1) по подразделениям предприятия, а в их разрезе – по установленной номенклатуре общепроизводственных (цеховых) расходов. Статьи расходов предусматриваются отраслевыми инструкциями по планированию, учёту и калькулированию.

В ОАО «Майсклес» применяется типовая номенклатура статей расходов:

1. Содержание аппарата управления цеха.

2. Содержание прочего цехового персонала.

3. Содержание и ремонт производственных зданий.

4. Содержание и ремонт производственного оборудования.

5. Расходы по обеспечению нормальных условий труда и техники безопасности.

6. Перемещение грузов внутри предприятия.

7. Потери от простоев, порчи материальных ценностей и пр.

8. Прочие общепроизводственные расходы.

9. Общепроизводственные расходы непроизводительного характера.

Общепроизводственные расходы учитываются на сч. 25 «Общепроизводственные расходы» в корреспонденции со счетами учёта производственных запасов, расчётов с персоналом по оплате труда, расчётов по социальному обеспечению и страхованию, кассы, расчётных счетов и т.д.

В конце отчётного периода на суммы фактических общепроизводственных расходов бухгалтерия ОАО «Майсклес» составляет записи:

- Дебет 20 «Основное производство» — в части подразделений основного производства;

- Дебет 23 «Вспомогательные производства» — в части подразделений вспомогательных производств;

- Дебет 28 «Брак в производстве» — в доле расходов, относящихся к забракованной продукции;

- Кредит 25 «Общепроизводственные расходы».

Процесс распределения общепроизводственных затрат состоит из трёх элементов:

1) Выбирается объект, на который относятся затраты.

2) Выбираются и собираются затраты, которые следует отнести на объекты.

3) Выбирается база распределения, которая соотносит затраты с учётным объектом.

В качестве базы распределения должен выбираться тот показатель, который наиболее соответствует накладным расходам каждого производственного подразделения. База для распределения затрат обычно сохраняется неизменной в течение длительного времени, поскольку она представляет собой элемент учётной политики предприятия. На практике для распределения производственных расходов применяются следующие базы:

1. Распределение пропорционально сметным (нормативным) ставкам.

Суть этого способа заключается в такой последовательности операций:

1) Всё оборудование производства (цеха или другого структурного подразделения предприятия) распределяется на технологически однородные группы с равными расходами на содержание;

2) На основе расчётов по статьям определяется нормативная величина расходов, связанных с содержанием и эксплуатацией оборудования, на единицу оборудования за час работы по каждой группе. Неавтоматизированные операции выделяются, и по ним также определяются расходы за час работы;

3) Нормативная величина расходов за час работы оборудования по одной из групп принимается за единицу, и по отношению к этой группе исчисляются коэффициенты приведения по другим группам оборудования;

4) На основе технологической документации рассчитывается количество часов работы каждой группы оборудования для производства каждого изделия (объёма работ), а с помощью коэффициентов машино-часы пересчитываются в приведённые машино-часы;

5) Умножением приведённых машино-часов по каждому изделию (каждому виду работ) на нормативные расходы за час работы оборудования по группе, принятой за единицу, определяется сметная ставка расходов на изделие.

В пользу данного метода распределения косвенных производственных расходов говорит то, что на предприятиях с разным уровнем автоматизации производства продукции доля этих расходов по автоматизированным и неавтоматизированным работам разная, ибо с повышением уровня автоматизации трудоёмкость производства продукции (работ, услуг) снижается, а расходы по эксплуатации средств автоматизации возрастают.

Однако на практике данный способ не получил распространения, так как данная методика расчётов не только сложна, но и связана с рядом условностей: деление оборудования на группы; определение расходов за час работы оборудования и времени работы по каждой его группе на одно изделие; расчёт доли расходов, относимых на незавершённое производство.

2. Распределение пропорционально основной заработной плате производственных рабочих (именно этот способ используется в ОАО «Майсклес»).

Сущность этого способа состоит в следующем:

1) посредством первичных учётных документов обеспечивается выделение сумм заработной платы производственных рабочих (без доплат по прогрессивно-премиальным системам);

2) определяется доля (процентное отношение) фактических произведённых расходов по отношению к полученной сумме заработной платы рабочих;

3) умножением процентного отношения (своего рода расчётной ставки) на сумму заработной платы, начисленной за изготовление конкретных видов продукции (работ, услуг), определяется сумма производственных расходов, относящихся на себестоимость продукции (работ, услуг);

4) путём деления найденной суммы расходов на количество произведённой продукции (работ, услуг) определяется сумма расходов на единицу продукции (работ, услуг).

Относительная простота данного способа расчётов распределения косвенных расходов способствовала более широкому его распространению на предприятиях промышленности, несмотря на существенные доводы не в его пользу. Один из недостатков данного способа: на предприятиях с разным уровнем автоматизации производственных процессов большая доля производственных расходов относится на работы, осуществляемые при меньшем уровне автоматизации.

2. Распределение пропорционально количеству выпущенной продукции (например, на металлургических и пищевых предприятиях).

3. Пропорционально издержкам производства по переделу (на химических предприятиях).

4. Распределение по заранее установленным цеховым ставкам (а не по единым для предприятия в целом в тех случаях, когда на изготовление продукции в разных производствах тратится разное время).

5. Пропорционально отработанным каждой группой машин машино-часам или машино-сменам (в строительных организациях).

Относительно каждого способа можно привести доводы «за» и «против». Даже в одной отрасли промышленности условия технологии и производства могут существенно различаться. Поэтому механическое применение способов распределения косвенных расходов может привести к искажению себестоимости продукции. Предприятие само определяет, какой способ распределения наиболее целесообразен в его деятельности и при его специфике производственного процесса. Следовательно, выбирая способ распределения расходов, необходимо учитывать конкретные условия работы предприятия. Важно только, чтобы за общепроизводственными расходами был установлен постоянный, систематический контроль, чтобы за эти расходы отвечали те должностные лица, которые могут оказывать влияние на их величину.

Порядок распределения общепроизводственных расходов между основным, вспомогательным и обслуживающим производствами определяется предприятием самостоятельно и закрепляется в учётной политике организации. В ОАО «Майсклес» общепроизводственные расходы распределяются пропорционально основной заработной плате основных производственных рабочих.

Пример . За март 2005 г. общепроизводственные расходы в ОАО «Майсклес» составили 82456 руб. На предприятии деятельность ведётся в двух цехах. По результатам месяца начисленная заработная плата в первом цехе составила 40000 руб., а во втором – 50000 руб.

Таким образом, можно составить следующую ведомость распределения общепроизводственных расходов за март 2005 г.:

| Дебет | База распределения | Общепроизводственные расходы | ||

| Цех/счёт | Заказ | Заработная плата рабочих, руб. | % | Сумма, руб. |

| 01/20 | 2001 | 12000 | 16723 | |

| 2002 | 18000 | 25085 | ||

| 2003 | 10000 | 13935 | ||

| Итого | 40000 | 139,36 | 55743 | |

| 02/20 | 2001 | 10000 | 5343 | |

| 2002 | 20000 | 10685 | ||

| 2003 | 20000 | 10685 | ||

| Итого | 50000 | 53,43 | 26713 | |

| Всего | 90000 | 82456 | ||

| Бухгалтер | ||||

3.2 Учёт и методы распределения общехозяйственных расходов

Общехозяйственные расходы связаны с общим обслуживанием и организацией производства и управлением организацией в целом. Они учитываются на сч. 26 «Общехозяйственные расходы».

Общехозяйственные расходы можно классифицировать по их видам, технико-экономическим факторам, календарным периодам, для целей калькулирования себестоимости работ и услуг, для целей налогообложения.

Отдельные виды управленческих расходов могут по решению организации учитываться непосредственно по местам возникновения расходов, с включением их в состав себестоимости объекта калькулирования прямым способом. Это относится к расходам по оплате труда управленческого персонала цехов (участков), вспомогательных и обслуживающих производств и хозяйств, амортизации основных средств и т.п.

Аналитический учёт общехозяйственных расходов строится по группам этих расходов, а внутри групп – по статьям, что позволяет предприятию контролировать исполнение сметы общехозяйственных расходов. Учёт общехозяйственных расходов ведётся в ведомости №15. В приложении 2 представлен пример формирования данной ведомости за март 2005 г.

В ОАО «Майсклес» применяется типовая номенклатура статей общехозяйственных расходов:

1. Расходы на управление предприятием:

- заработная плата аппарата управления;

- командировки и перемещения;

- представительские расходы;

- содержание пожарной, военизированной и сторожевой охраны;

- прочие расходы.

2. Общехозяйственные расходы:

- содержание прочего общезаводского персонала;

- амортизация основных средств;

- содержание и ремонт зданий, сооружений и инвентаря общезаводского назначения;

- производство испытаний, опытов, исследований, изобретательство и техническое усовершенствование;

- охрана труда;

- подготовка кадров;

- оргнабор рабочей силы;

- прочие общехозяйственные расходы.

3. Налоги, сборы, отчисления.

4. Непроизводительные расходы:

- потери от простоев;

- недостачи и потери о порчи материалов при хранении на складе.

Порядок списания общехозяйственных расходов зависит от того, каким способом формируется себестоимость продукции (работ, услуг):

1) по полной производственной себестоимости;

2) по сокращённой себестоимости.

При учёте по сокращённой себестоимости общехозяйственные расходы списываются в Д90/2 «Себестоимость продаж».

В ОАО «Майсклес» формируется полная производственная себестоимость. В этом случае в конце отчётного периода счёт 26 «Общехозяйственные расходы» закрывается следующим образом:

- Дебет 20 «Основное производство» — в части подразделений основного производства;

- Дебет 23 «Вспомогательные производства» — в части подразделений вспомогательных производств;

- Дебет 29 «Обслуживающие производства и хозяйства» — в части обслуживающих производств;

- Кредит 26 «Общехозяйственные расходы».

Общехозяйственные расходы, как и общепроизводственные, распределяются пропорционально заработной плате основных производственных рабочих.

Таблица – Ведомость распределения общехозяйственных расходов за март 2005 г.

| Дебет | База распределения | Общепроизводственные расходы | ||

| Цех/счёт | Заказ | Заработная плата рабочих, руб. | % | Сумма, руб. |

| 01/20 | 2001 | 12000 | 16723 | |

| 2002 | 18000 | 5995 | ||

| 2003 | 10000 | 3331 | ||

| Итого | 40000 | 13322 | ||

| 02/20 | 2001 | 10000 | 3331 | |

| 2002 | 20000 | 6662 | ||

| 2003 | 20000 | 6662 | ||

| Итого | 50000 | 16655 | ||

| Всего | 90000 | 33,31 | 29977 | |

| Бухгалтер | ||||

4 СОВЕРШЕНСТВОВАНИЕ УЧЁТА НАКЛАДНЫХ РАСХОДОВ

В бухгалтерском управленческом учёте одним из альтернативных к традиционному подходу калькулирования является учёт неполной (ограниченной, усечённой) себестоимости. Этот метод учёта раскрывает система «директ-кост», т.е. система учёта прямых затрат.

Сущность данного метода: себестоимость учитывается и планируется только в части переменных затрат. Система «директ-кост» включает:

- прямые материальные затраты;

- прямые трудовые затраты;

- переменные общепроизводственные расходы.

Постоянные расходы учитываются как периодические, текущие расходы.

Система «директ-кост» включает следующие этапы:

1) разделение затрат на переменные и постоянные;

2) калькулирование себестоимости продукции по переменным затратам;

3) многостадийность составления отчёта о доходах.

Отличие системы «директ-кост» от калькулирования полной себестоимости состоит в том, что система «директ-кост» не включает постоянные издержки, а традиционная система их включает в расчёт себестоимости.

Общехозяйственные расходы в системе «директ-кост» также исключаются из калькулирования, являются периодическими, включаются в себестоимость проданной продукции общей суммой и списываются в конце отчётного периода на уменьшение выручки от продажи продукции (Д90 – К26).

Общепроизводственные расходы рассматриваются в системе «директ-кост» дифференцировано, т.е. их делят на две части:

25-1 – переменная часть общепроизводственных расходов;

25-2 – постоянная часть общепроизводственных расходов.

В соответствии с международными стандартами бухгалтерского учёта и отчётности метод «директ-кост» не используется для составления внешней отчётности и расчёта налогов. Он применяется во внутреннем учёте для проведения технико-экономического анализа и принятия управленческих решений.

Порядок отражения операций в системе «директ-кост»:

1) прямые производственные затраты собираются по Д20 или Д23 с К10, 70, 69;

2) переменная часть общехозяйственных расходов списывается:

- Д20, 23 – К25-1;

3) постоянная часть общепроизводственных расходов, коммерческие и общехозяйственные расходы рассматриваются как периодические, не включаются в себестоимость объектов калькулирования (носителей затрат) и списываются на уменьшение выручки от продажи продукции: Д90 – К25-2, 26, 44.

Остатки незавершённого производства и готовой продукции оцениваются по переменной (неполной) себестоимости.

Система «директ-кост» меняет подходы к учёту и расчёту финансовых результатов. Схема построения отчёта о прибылях и убытках двухступенчатая, содержит 2 финансовых показателя:

1) маржинальный доход (сумма покрытия) – разница между выручкой от продажи продукции и всеми переменными затратами, включая переменную часть административных и коммерческих расходов;

2) операционная прибыль = маржинальный доход – постоянные издержки.

Таблица 5 – Отличия метода учёта полной себестоимости от метода учёта неполной себестоимости

| Метод учёта неполной себестоимости | Метод учёта полной себестоимости |

| 1 включает прямые материальные затраты, прямые трудовые затраты, переменные общепроизводственные расходы | 1 включает переменные и постоянные затраты |

| 2 при расчёте себестоимости единицы продукции учитывают только переменную часть производственных расходов | 2 себестоимость проданной продукции больше, чем при методе учёта переменных затрат |

| 3 постоянные затраты не относятся к затратам НЗП, остаткам на складе готовой продукции и себестоимости проданной продукции, а полностью списываются на уменьшение операционной прибыли | 3 все произведённые расходы распределяются между остатками НЗП, остатками готовой продукции и себестоимостью реализованной продукции |

Пример. Предприятие в апреле 2005 г. произвело 92600 ед. продукции, а продало 88400 ед.

Прямые материальные затраты составили 384290 руб., прямые трудовые затраты – 296320 руб. Постоянные общепроизводственные расходы – 166680 руб.

Коммерческие расходы:

- постоянные – 152048 руб.;

- переменные – 132600 руб.

Цена продажи – 18 руб. за единицу.

Остаток НЗП:

- на начало – 15000 руб.;

- на конец – 10000 руб.

Рассчитаем себестоимость единицы продукции методами учёта полных и переменных затрат. Составим отчёт о прибылях и убытках.

Таблица 6 – Расчёт себестоимости единицы продукции, руб.

| Показатели | Учёт переменных затрат | Учёт полных затрат |

| Прямые материальные затраты | 384290 : 92600 = 4,15 | 4,15 |

| Прямые трудовые затраты | 296320 : 92600 = 3,2 | 3,2 |

| Переменные общепроизводственные расходы | — | — |

| Постоянные общепроизводственные расходы | — | 166680 : 92600 = 1,8 |

| Итого себестоимость единицы продукции | 7,35 | 9,15 |

Таблица 7 – Отчёт о прибылях и убытках, руб.

| Метод учёта переменных затрат | Метод учёта полных затрат |

|

1. Выручка от реализации 18 руб. * 88400 = 1591200 руб. |

1. Выручка от реализации 18 руб. * 88400 = 1591200 руб. |

|

2. Переменная часть себестоимости товаров для продажи 7,35 руб.* 92600 = 680610 руб. |

2. Себестоимость произведённой продукции 9,15 руб.* 92600 = 847290 руб. |

| 3. Конечные остатки готовой продукции (92600 – 88400) * 7,35 руб. = 30870 руб. | 3. Конечные остатки готовой продукции (92600 – 88400) * 9,15 руб. = 38430 руб. |

|

4. Переменная часть себестоимости проданной продукции 7,35 руб. * 88400 = 649740 руб. |

4. Себестоимость проданной продукции 9,15 руб. * 88400 = 808860 руб. |

|

5. Маржинальный доход (выручка – переменные затраты) 1591200 – 649740 – 132600 = 808860 |

5. Валовая прибыль от продажи 1591200 – 808860 = 782340 |

|

6. Операционная прибыль (маржинальный доход – постоянные коммерческие расходы) 808860 – 152049 = 856812 руб. |

6. Чистая прибыль (валовая прибыль – все коммерческие расходы) 782340 — 132600 – 152049 = 497692 руб. |

|

7. Фактическая себестоимость продукции = (НЗП на начало + себестоимость произведённой продукции – остаток НЗП на конец) / количество единиц произведённой продукции (15000 + 680610 – 10000) / 92600 = 7,4 руб. |

7. Фактическая себестоимость продукции = (НЗП на начало + себестоимость произведённой продукции – остаток НЗП на конец) / количество единиц произведённой продукции (15000 + 847290 – 10000) / 92600 = 9,2 руб. |

Практическое значение системы «директ-кост»:

- позволяет прогнозировать поведение себестоимости или отдельных видов расходов при изменении деловой активности;

- себестоимость становится более точной, т.к. к ней относятся только те издержки, которые обеспечивают выпуск данной продукции;

- позволяет проводить эффективную политику цен;

- разрушает традиционную отечественную позицию о том, что в основе цены должна лежать непременно полная себестоимость;

- позволяет существенно упростить нормирование, планирование, учёт и контроль сократившегося числа затрат;

- себестоимость становится более обозримой, а статьи затрат – калькулируемыми;

- использование стандартов (норм) не только по переменным издержкам, но и по постоянным, т.е. в частности по переменной части постоянных накладных расходов;

- это средство для достижения конечной цели предприятия – получения чистой прибыли.

ЗАКЛЮЧЕНИЕ

Таким образом, к косвенным затратам относятся общепроизводственные и общехозяйственные расходы. Они имеют ряд общих характеристик:

- носят комплексный характер – в составе расходов отражаются все экономические элементы издержек производства;

- при выпуске двух и более изделий эти расходы не могут быть отнесены прямо на изделия и косвенно распределяются между готовой продукцией и незавершённым производством, с одной стороны, а затем и между изделиями – с другой.

Таким образом, достоверность калькуляции в значительной мере зависит от принятого способа распределения этих издержек;

- учёт по каждому виду расходов ведётся по единой схеме – их аналитический учёт осуществляется по статьям калькуляции в соответствии с номенклатурой;

- счета, на которых организуется их учёт, остатков по завершении месяца не имеют;

- единой является методика их контроля – по каждому виду расходов составляется смета с подразделением по статьям, что позволяет фактические расходы по статьям сопоставлять со сметными показателями.

Выписка из учётной политики ОАО «Майсклес», касающаяся учёта косвенных расходов:

1 Косвенные затраты, собранные на счетах 23, 25, 26 списывать, т.е. закрывать на счета 20, а в конце отчетного периода со счета 20 для целей бухгалтерского учёта распределять на выпуск готовой продукции и на остаток незавершенного производства, а для целей налогообложения все списывать на затраты по реализации и не распределять на остаток незавершенного производства;

2 Базой для распределения косвенных расходов является прямая заработная плата основных производственных рабочих.

В ОАО «Майсклес» аналитический учёт общепроизводственных расходов осуществляется в ведомости №12 по подразделениям предприятия, а в их разрезе – по установленной номенклатуре общепроизводственных (цеховых) расходов.

В конце отчётного периода на суммы фактических общепроизводственных расходов бухгалтерия ОАО «Майсклес» составляет записи:

- Дебет 20 «Основное производство» — в части подразделений основного производства;

- Дебет 23 «Вспомогательные производства» — в части подразделений вспомогательных производств;

- Дебет 28 «Брак в производстве» — в доле расходов, относящихся к забракованной продукции;

- Кредит 25 «Общепроизводственные расходы».

Учёт общехозяйственных расходов ведётся в ведомости №15 (Приложение 2).

Так как в ОАО «Майсклес» формируется полная производственная себестоимость, то счёт 26 «Общехозяйственные расходы» закрывается следующим образом:

- Дебет 20 «Основное производство» — в части подразделений основного производства;

- Дебет 23 «Вспомогательные производства» — в части подразделений вспомогательных производств;

- Дебет 29 «Обслуживающие производства и хозяйства» — в части обслуживающих производств;

— Кредит 26 «Общехозяйственные расходы».

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Налоговый кодекс РФ, часть 2. От 5.08.01 № 117-ФЗ;

2. Федеральный закон «О бухгалтерском учёте» №129-ФЗ от 21.11.96г.;

3. ПБУ 1/98 «Учетная политика организации» 09.12.98 №60н;

4. ПБУ 10/99 «Расходы организации» 06.05.99 №33н;

5. План счетов бухгалтерского учёта финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены Приказом Минфина РФ от 31.10.00г. № 94-н.

6. Друри К. Управленческий учёт для бизнес-решений. – М.: «ЮНИТИ-ДАНА», 2003 г. – 646 стр.

7. Каверина О.Д. Управленческий учёт. – М.: «Финансы и статистика», 2003 г. – 350 стр.

8. Карпова Т.П. основы управленческого учета. – М: ИНФРА – М. 2000.

9. Керимов В.Э. Управленческий учёт. – М., 2003 г. – 414 стр.

10. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. – М.: Инфра – М. 2000.

11. Пашигорева Г.И., Савченко О.С. Системы управленческого учёта и анализа: Учебное пособие. – ИД «Питер», 2003 г. – 74 стр.

12. Шеремет А.Д. Управленческий учёт: Учебное пособие. – М., ИД ФБК-ПРЕСС, 2002 г. – 510 стр.

13. Управленческий учёт: пособие для профессионального бухгалтера. – М., Вестник ИПБ, выпуск 4, 2002 г. – 176 стр.