Целью создания коммерческой организация является извлечения экономических выгод, прибыли. В свою очередь прибыль является конечным финансовым результатом организация. И безусловно финансовый результат по обычным видам деятельности представляет собой главной составляющей так, как обычно именно она приносит основную часть прибыли. В виду чего в условиях быстроменяющегося мира важно правильно определить порядок формирования и учета финансовых результатов от основной деятельности для поддержания финансовой устойчивости организации и минимизации убытков.

Именно из-за этого учет финансовых результатов по обычным видам деятельности занимает не последнюю роль в бухгалтерском учете, что доказывает актуальность и перспективность выбранной мной темы.

Целью данной работы является рассмотрения учета финансовых результатов по обычным видам деятельности. Вначале рассматривается теоритическая часть курсовой — изучается нормативно правовое регулирование данного вопроса, выделяются основные два элемента: доходы и расходы по обычным видам деятельности. В практической части описывается порядок формирования финансовых результатов по обычным видам деятельности, также проводим экономическую характеристику компании ОАО АФК «Система» и на примере прослеживаем формирование прибыли (убытка) от продажи. И завершаем совершенствованием учета финансовых результатов от основной деятельности.

Предметом исследования является учет финансовых результатов по обычным видам деятельности. Объектом исследования представлен в виде финансовых результатов по обычным видам деятельности в общем и на примере компании ОАО АФК «Система».

Курсовая работа написана на основе федеральных законов, приказов, писем Министерства Финансов, приложений к приказам — ПБУ. А так же в работе были использованы авторефераты и диссертации.

Глава 1. Основы учета финансовых результатов по обычным видам деятельности

1.1 Нормативное регулирование учета финансовых результатов по обычным видам деятельности

Финансовый результат по обычным видам деятельности является одним из основных показателей организации, характеризующие его финансовое состояния. Тем самым важно следовать нормативным документам для правильного и правдивого его формирования.

Организация бухгалтерского (финансового) учета ООО «Атлант-А»

... в системном бухгалтерском (финансовом) учете отражается фактическая информация по каждому виду основных средств, материально запасов, трудовых, финансовых ресурсов, что позволяет направлять и координировать финансовую и производственно-хозяйственную деятельность, добиваться желаемых результатов. Бухгалтерский (финансовый) учет выполняет ...

Нормативное регулирования финансового результата по обычным видам деятельности включает все четыре уровня нормативного регулирования бухгалтерского (финансового) учета.

На первом уровне (законодательном) важную роль играет новый закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», а так же следует отметить Гражданский Кодекс Российской Федерации и Налоговый Кодекс Российской Федерации.

Финансовый результат регламентируются в основном вторым уровнем(нормативным): ПБУ 4/99 «Бухгалтерская отчетность организации», ПБУ 9/99 «Доходы организации» и ПБУ 10/99 « Расходы организации», а так же в ПБУ 1/2008 «Учетная политика организации».

На третьем (методологическом) — Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции к его применению».

На четвертом уровне финансовые результаты по обычным видам деятельности регламентируются через организационно-распределительные документы.

К тому же организация может опираться на Международные Стандарты Финансовой Отчетности, которые имеют свои отличия от стандартов, принятых в России. Эти отличия могут повлияют на формирования финансовых результатов.

Исходя из пункта 21 ПБУ 4, финансовый результат характеризуется отчетом о прибылях и убытках, в котором доходы и расходы показываются с подразделением на обычные и прочие. Основные показатели, которые формируют финансовый результат по обычным видам деятельности, являются:

Рис. 1

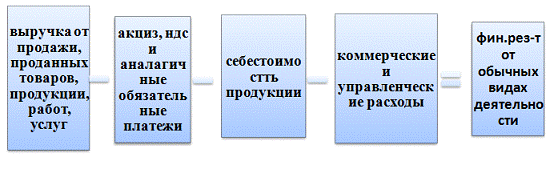

Можно представить финансовый результат данной схемой:

Рис. 2

Исходи из ПБУ 9/99 и ПБУ 10/99, выручка от продажи является доходом, в то время как себестоимость продукции, акцизы, НДС и т.п. налоги, коммерческие и управленческие расходы — расходами организации.

Рис. 3

Учетная политика организации является совокупностью способов ведения «Бухгалтерского учета», которые организация выбрала, и будет следовать. Так в учетной политике подлежит раскрытию основной вид деятельности организации и что будет отнесено к прочему, прописывается учет доходов и расходов. Важным моментом учетной политики — установление методологических принципов бухгалтерского учета. Сделанный выбор организации в пользу МСФО или Российского Стандарта Бухгалтерского Учета в последствии определяет порядок формирования финансовых результатов.

Рассмотрев нормативное регулирование, можно, сформулировать определение финансовых результатов как разница между доходами по обычным видам деятельности и расходами по обычным видам деятельности. Их отражение является важнейшей составляющей частью процедуры формирования финансовых результатов. В виду чего рассмотрим их более подробно.

Организация и ведение бухгалтерского учета и составление отчетности ...

... ликвидации, назначают ликвидационную комиссию, к которой переходят полномочия по управлению делами юридического лица. В ее состав могут входить руководящие лица организации, ... вознаграждений авторам результатов интеллектуальной деятельности; ? в третью ... будущих периодов», 98 «Доходы будущих периодов»); статьи актива ... два вида ликвидации: ? добровольная (по решению ... услуг и работодателя. При этом в обоих ...

1.2 Доходы по обычным видам деятельности, их классификация и признаки

Согласно пункту 2 ПБУ 9/99 доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

- а) доходы от обычных видов деятельности;

- б) прочие доходы;

- Исходя из требования ПБУ 9/99, характера своей деятельности, вида дохода и условий его получения, организация может самостоятельно признает поступления доходами от обычных видов деятельности или прочие поступления.

Согласно 2 пункту статьи 52 Гражданского Кодекс предмет и определенные цели деятельности коммерческой организации могут быть предусмотрены учредительными документами. Но не всегда на основе учредительных документов можно определить, что для организации является основным предметом деятельности. А так же порой организация осуществляет не прописанные в учредительных документах виды деятельности. В этом случае можно опираться на Письмо Министерства Финансов Российской Федерации от 24.09.2001 года № 04-05-11/71, в котором говориться об одном из важных правил бухгалтерского учета — правило существенности. Если величина дохода (не прописанный в уставных документах вид деятельности) составляет пять или более процентов от всей суммы доходов организации, то эти доходы должны формировать доходов по обычным видам деятельности.

При этом требование существенности действует тогда, когда в соответствии с ПБУ 9/99 доходы классифицируются как прочие, но имеющие пять или более процентов по итогам отчетного года или другие признаки существенности, указываются в отчете о финансовых результатах (Форма №2) как доходы по обычным видам деятельности. Это указано в письме Министерстве Финансов Российской Федерации от 03.08.2000 года № 04-05-11/69.

Так доходами от обычных видов деятельности признается:

Рис. 4

В то же время согласно пункту 2 ПБУ 9/99 дается определение доходов организации, в Международном Стандарте Финансовой Отчетности, приложение N10 к Приказу Министерства Финансов Российской Федерации от 25.11.2011 160H конкретизируется это определение относительно к доходам от обычных видах деятельности. Так выручка подразумевается как валовое поступление экономических выгод за определенный период времени по обычным видам деятельности, приводящий к увеличению капитала, но не связанный с взносами участников капитала. Выручку формируют только валовые поступления экономических выгод. То есть полученные суммы с третьих лиц, такие как налог на добавленную стоимость, налог на услуги и товары, налог на продажу должны исключаться из выручки так, как не ведут к увеличению капитала и не являются получаемыми организацией экономических выгод. В ПБУ 9/99 не признание НДС и т.п. прописывается в третьем пункте как не признаваемыми доходами организации.

Анализ деятельности международных организаций на примере Группы Всемирного банка

... Дать классификацию международных организаций; 4. Рассмотреть виды и направления деятельности международных организаций на примере Группы Всемирного банка, а также проанализировать ее деятельность; 5. Выявить стратегии международных организаций и определить значимость их существования в современном мире. Материалом ...

Теперь давайте рассмотрим некоторые моменты, связанные с выручкой и основным видом деятельности. Так предмет деятельности организаций, предоставляющих за плату во временное владения/пользование своих активов по договору аренды, выручкой считается связанные с этой деятельностью поступления.

В организациях, основным видом деятельности которых — участие в уставных капиталах других, выручкой признают поступления, получение которых связано с этой деятельностью. Предметом деятельности организаций, предоставляющих за плату права, возникшие из патентов на изобретения, промышленных образцов и других видов интеллектуальной собственности, выручкой считается связанные с этой деятельностью поступления, то есть лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности.

Доходы, полученные от предоставления за плату во временное пользование/владения своих активов и интеллектуальной собственности, а так же от участия в уставных капиталах других организаций, когда это не является основным видом деятельности организации, относят к прочим доходам. Сама же выручка принимается в сумме непогашенной дебиторской задолженности и денежных средств.

Одним из важных аспектов является признание выручки. По пункту 12 ПБУ 9/99 есть несколько условий, при которых это осуществляется:

Рис. 5

В случаи не исполнения хотя бы одного из этих условий, выручка не признается в бухгалтерском учете, а учитывается в качестве кредиторской задолженности. Но выручка от предоставления за плату во временное пользование/владение своих активов, прав, связанных с интеллектуальной собственностью, а так же участие в уставных капиталах в других организациях должно одновременно быть соблюдены только первые три пунктах условий.

Так же исключением являются изменения введенные Министерством Финансов Российской Федерации от 08.11.2010 №144н, и от 27.04.2012 №55н, в которых субъекты малого бизнеса, за исключением эмитентов публично размещаемых ценных бумаг, а так же социально ориентированные некоммерческие организации вправе признавать выручку без 4 условия. То есть при соблюдении 1,2, 3 и 5 условия.

В учетной политике организации подлежит раскрытию информация :

- О порядке признания выручки организации;

- О способе определения готовности работ, услуг, продукции, выручка от выполнения, оказания, продажи которых признается по мере готовности.

1.3 Расходы по обычным видам деятельности, их классификация и признаки

Согласно ПБУ 10/99 расходами организации признается уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, приводящих к уменьшению капитала этой организации, не включая уменьшение вкладов по решению участников.

Расходы организации подразделяются на расходы по обычным видам деятельности и прочие расходы. Так расходы по обычным видам деятельности являются расходами по изготовлению и продажи продукции, приобретением и продажей товаров, а так же связанные с выполнением работ и оказанием услуг.

Сопутствующие виды аудиторских услуг

... работы. В п. 6 ст. 1 Федерального закона «Об аудиторской деятельности» среди видов сопутствующих услуг большое место занимают консультационные услуги. Это наименее поддающийся точному определению вид услуг. Данные услуги ... учета. К основным мероприятиям этого вида услуг относятся: разработка учетной политики организации, выбор метода ... спрос на аудит наблюдается не как на последующий вид контроля, а на ...

Организации основной деятельности, которых считается предоставлении в аренду своих активов, расходами по обычным видам деятельности являются расходы, исполнение которых связано с этой деятельностью.

Расходы по обычным видам деятельности организаций, предметом деятельности которых считается предоставление за плату прав, связанных с интеллектуальной собственностью, являются расходы, связанные с этой деятельностью. Если же это не является основным видом деятельности организации, то расходы признаются прочими.

В организации, основным видом деятельности которых является участие в уставных капиталах других предприятий, связанные с этой деятельностью расходы являются расходами по обычным видам деятельности.

К тому же возмещение стоимости нематериальных активов, основных средств и иных амортизационных активов, осуществляемых в виде амортизационных отчислений, так же являются расходами по обычным видам деятельности.

В бухгалтерском учете суммы расходов по основным видам деятельности принимаются в виде денежных средств или кредиторской задолженности.

Одним из важных аспектов является признание расхода в бухгалтерском учете. Основные условия:

Рис. 6

При неисполнении, хотя бы одного из условий, признается дебиторская задолженность, а не расходы.

Расходом амортизация признается исходя из величины амортизационных отчислений, определяемых на основе стоимости актива, срока полезного использования и выбранного способа начисления амортизации.

Теперь рассмотрим основные элементы расходов по основным видам деятельности. Расходы по обычным видам деятельности можно разделить на две части, одна, связанная с приобретением материалов, сырья и других материально-производственных запасов. Во второй части расходы возникают непосредственно в процессе переработки МПЗ для целей производства, выполнении и продажи работ и услуг, а также продажи/перепродажи товаров.

Материальные затраты.

Затраты на оплату труда.

Отчисления на социальные нужды.

Амортизация.

Прочие затраты.

Все эти затраты формируют себестоимость продукции, услуг, работ, а так же коммерческие и управленческие расходы, которые могут включаться, а могут и не включаться в себестоимость.

Дадим необходимые для понимания определения:

Себестоимость продукции, услуг, работ — это выраженные в денежной форме затраты на производство и реализацию товара, услуг, работ.

Коммерческие расходы — это расходы, связанные с продажей: расходы на тару и упаковку, транспортные расходы, расходы на рекламу, страхование продукции и так далее.

Управленческие расходы — это расходы, не связанные с производственной и коммерческой деятельностью: содержание юридического отдела, услуги связи и так далее.

Но при этом существует деление расходов на прямых — тех, которых можно сразу отнести на единицу продукции или одной партии, и косвенных, распределить которых не получится. Ввиду чего в учетной политики организации обязательно прописывается, что является прямыми и косвенными, способ формирования себестоимости. В бухгалтерской отчетности же подлежит раскрытию расходов по основным видам деятельности в разрезе элементов затрат.

Виды аудиторских услуг

... организациями. Обязательная аудиторская проверка проводится всегда только внешними аудиторами с учетом требований Закона об аудиторской деятельности, результатом работы является составление заключения. Данный вид аудита ... по улучшению хозяйственной деятельности предприятий с целью рационализации расходов и оптимизации налогов. Частота пользования аудиторскими услугами возрастает с каждым ...

Таким образом, рассмотрев нормативное регулирования, мы выявили основные элементы финансовых результатов по обычным видам деятельности — доходы и расходы от основой деятельности. Раскрыв понятие, признаки, детализировав состав, а так же их признание, мы смогли более полно рассмотреть все составляющие финансовых результатов по обычным видам деятельности.

Глава 2. Бухгалтерский учет финансовых результатов по обычным видам деятельности

2.1 Экономическая характеристика ОАО АФК «Система»

Открытое акционерное общество Акционерная Финансовая Корпорация «Система» создана в 1993 году в соответствии с Указом Президента РФ от 5 декабря 1993 г. № 2096 «О создании финансово-промышленных групп в Российской Федерации» и являются одной из крупнейших публичных диверсифицированных финансовых компаний.

Общество действует в соответствии с Гражданским кодексом РФ, Федеральным законом «Об акционерных обществах», иными нормативными правовыми актами Российской Федерации и Уставом Организации.

Общество внесено в Единый государственный реестр юридических лиц за Основным государственным регистрационным номером (ОГРН) 1027700003891. Место нахождения Общества: Российская Федерация, 125009, город Москва, улица Моховая, дом 13, строение 1.

Компания и большинство дочерних компаний являются юридическими лицами по отношению к законодательству Российской Федерации.

Для привлечения дополнительных средств Общество вправе выпускать ценные бумаги различных видов, обращение которых разрешено в соответствии с законодательством Российской Федерации, включая именные акции, облигации и иные ценные бумаги, самостоятельно определяя условия их выпуска и размещения в соответствии с законодательством Российской Федерации и настоящим Уставом.

Количество выпущенных акций компании составляет 9 650 000 000 обыкновенных акций номинальной стоимостью 0,09 рубля. Акционерный капитал — 868 500 000 рублей.

Основными пакетами акций владеют Евтушенко В.П., 64, 18%, и 19,01% — ГДР Программа. Основные активы АФК «Система» представлены контрольными пакетами акций «МТС», концерна Ситроникс, медицинского холдинга МЕДСИ, машиностроительного холдинга «РТИ-Системы», а так же ОАО «Башнефть».

АФК «Система» ведет бухгалтерский учет в соответствии с МСФО, ГААП и Российские стандарты бухгалтерского учета. Ведение бухгалтерского учета осуществляется Управлением учета и отчетности Корпорации под руководством Главного бухгалтера.

Корпорация ведет бухгалтерский учет в соответствии с общепринятыми допущениями — допущение имущественной обособленности, допущение последовательности применения учетной политики, допущение временной определенности фактов хозяйственной деятельности, а так же допущение непрерывности деятельности.

Согласно уставу организации предметом деятельности организации является:

- осуществление всех видов инвестиций, как в Российской Федерации, так и за ее пределами, в том числе путем финансирования и управление коммерческими, инновационными и инвестиционными проектами в различных сферах предпринимательства и капиталовложений в ценные бумаги;

- организация, финансирование и проведение научно-исследовательских, опытно-конструкторских, а также строительных, ремонтно-строительных и пуско-наладочных работ;

- консультирование по вопросам коммерческой деятельности и управления;

- организация производства продукции производственно-технического назначения и товаров народного потребления;

- осуществление торговой, торгово-закупочной, а также посреднической деятельности;

- осуществление всех видов операций с недвижимостью, в том числе купля-продажа земельных участков;

— оказание юридическим и физическим лицам разнообразных производственных, научно-технических, инжиниринговых, патентно-лицензионных, финансовых, консультационно-управленческих, информационно-аналитических, аудиторских, юридических, посреднических, рекламных, сервисных, выставочно-ярмарочных, аукционных, маркетинговых и других услуг, в том числе в сфере внешнеэкономической деятельности.

Сфера услуг:особенности функционирования,тенденции развития

... населения. Цель данной курсовой работы заключается в исследовании сферы услуг: особенностей функционирования, тенденций развития, на примере сферы социально-культурного сервиса и туризма как особенной сферы, которая способствует ... уровне современных требований . Классификация видов сервиса по сферам его осуществления. К сфере услуг, или сервисной деятельности, принято относить ряд крупных секторов ...

Общество вправе осуществлять любые другие виды деятельности, отвечающие его целям и не запрещенные законодательством. Виды деятельности, подлежащие лицензированию, осуществляются на основании соответствующих лицензий.

В соответствии с учетной политикой организации доходы по обычным видам деятельности являются:

Долевое участие в деятельности в деятельности других компаний (организаций), результатом которого является поступление дивидендов.

Предоставление за плату во временное пользование/владения своих активов по договору аренды.

Предоставление поручительства за других лиц перед их кредиторами.

Оказание услуг по агентским договорам (договор комиссии, поручения и т.п.).

Оказание информационно-консультационных услуг.

Прочие виды деятельности .

Формирование же информации о расходах по обычным видам деятельности ведется на счетах учета расходов 20, 26.

Ежемесячно по дебету советующих счетов расходов по оказанию услуг (выполнению работ и т.д.) с кредита счета учета имущества, расчетов и других собираются расходы отчетного периода с подразделением на прямые ( основные) и косвенные (накладные), относимые в дебет собирательно-распределительных счетов.

Учет прямых (основных) затрат организуется на отдельных субсчетах счета 20 «Основное производство». Прямые (основные) затраты отражаются в отчетности в составе себестоимости работ (услуг).

Для учета косвенных (накладных) расходов применяется счет 26 «Общехозяйственные расходы». Расходы, собираемые на счете 26, принимаются расходами отчетного периода и ежемесячно полностью списываются в качестве расходов по обычным видам деятельности на счет 90 «продажи». Косвенные (накладные) расходы отражаются в отчетности в составе управленческих расходов.

К прямым (основным) затратам относятся расходы, связанные с получением доходов по основным видам деятельности. В состав расходов по основным видам деятельности (себестоимости) включаются расходы на содержание основных средств (зданий, помещений, транспорта), сдаваемых в аренду. К ним относятся коммунальные платежи, амортизация, ремонт и иные расходы.

К косвенным (накладным) расходам относятся административно-управленческие расходы, расходы на информационно-консультационные услуги, иные расходы. Расходы на выплату вознаграждения совету директоров отражаются как управленческие на счетах учета общехозяйственных расходов.

Учет финансовых результатов. Понятие финансового результата. ...

... предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. На этом счете отражаются, в частности, выручка и себестоимость ...

Амортизация объектов ОС и НМА начисляется линейным способом исходя из установленного срока полезного использования.

Таким образом, мы рассмотрели необходимые сведения для формирования и учета финансовых результатов в этой компании.

финансовый результат учет доход

2.2 Формирование и учет финансовых результатов по обычным видам деятельности

Сопоставление доходов и расходов, а также формирование финансового результата по обычным видам деятельности происходит на активно-пассивных счетах 90 «Продажи», 99 «прибыли и убытки», 84 « нераспределенная прибыль/ непокрытый убыток».

Счет 90 «Продажи» это операционно-результативный счет, то есть он предназначен для контроля над отдельными процессами и выявления финансового результата. Счет не отражается в балансе — ежемесячно он «закрывается», сопоставление сумм дебетового и кредитового оборота списывается на счет 99 «Прибыли и убытки».

По дебету счета формируются расходы по обычным видам деятельности организации и косвенные налоги. То есть формируется себестоимость продукции, работ и услуг, начисляется НДС, акцизы по продукции, работам и услугам.

По кредиту счета формируются доходы по обычным видам деятельности организации. То есть формируется выручка от продукции, работ и услуг, но с НДС, акцизами.

К счету могут быть открыты следующие субсчета:

1 — Выручка.

90.2- Себестоимость продаж.