Функционирование предприятий в условиях рыночной экономики связано со многими процессами. Одним из них является эволюционный отбор предприятий, их приспосабливаемость к рынку. Именно этот процесс позволяет захватить свой сегмент рынка и выжить в условиях рыночной конкуренции, получая стабильные положительные результаты. В связи с этим, особую важность приобретают такие экономические категории как доходы и расходы предприятия.

Важное место в системе бюджетирования малого предприятия занимает бюджет административно-управленческих расходов, характеризующих эффективность бизнес-процесса «Управление». Назначение бюджета административно-управленческих расходов — определить общие и административные расходы, необходимые для функционирования предприятия как организации со своей материальной базой.

Затраты — выраженная в денежном измерении величина ресурсов, использованных в определенных целях. Целью затрат является любая деятельность, для которой затраты измеряются отдельно.

Периодические расходы подразделяются на:

- коммерческие;

- общие;

- административные.

К ним относится существенная часть общей массы расходов на управление, обслуживание производства, сбыт продукции, которая, зависит не от объема производства и продаж, а от организации производственно-коммерческой деятельности, деловой политики администрации, продолжительности отчетного периода, структуры предприятия и других факторов.

По технико-экономическому назначению различают основные (технологические) и накладные расходы.

Основные (технологические) расходы – непосредственно связаны с производством и оказанием услуг, к ним относятся первые шесть статей затрат: затраты на оплату труда, стоимость материалов, топлива, электроэнергии, другие расходы, связанные с конкретным объектом калькулирования.

Накладные – связаны с обслуживанием отдельных подразделений (цехов, участков) или организации в целом и управлением ими. Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им.

Цель данной курсовой работы состоит в исследовании нормативных положений и практики учета управленческих и общих расходов в организациях и на предприятиях Республики Казахстан. Исходя из этого, мы сформулировали следующие задачи исследовательской работы в данной курсовой:

- анализ основного содержания статей общих и административных расходов в бухучете на основе изучения учебной и вспомогательной литературы по данной теме;

- изучение действующей нормативно-правовой базы по учету общих и административных расходов на предприятиях Казахстана;

- выявление основных моментов в организации, планировании и реализации мероприятий аудита общих и административных расходов.

Объект данного исследования: статьи общих и административных расходов на предприятиях Казахстана.

Планирование расходов организации (предприятия)

... Теоретико-методологической базой курсовой работы являются законодательные акты, научные и учебные издания по планированию и управлению ресурсами на предприятии, материалы периодических издан ий, посвященные вопросам планирования расходов организации, а также необходимая ...

Предмет исследования: бухгалтерский учет и аудит общих и административных расходов согласно нормативных актов Республики Казахстан.

1. Экономическое содержание номенклатуры статей общих

и административных расходов

Обычно под затратами понимают потребленные ресурсы или деньги, которые нужно заплатить за товары и услуги.

Административные расходы, общехозяйственные расходы (Administrative Expense, General and Administrative Expense) — расходы, понесенные на предприятии в целом, в отличие от расходов специального назначения — таких, как производственные или затраты на реализацию. Характер затрат, включаемых в эту категорию, различается в зависимости от видов деятельности. Обычно к административным расходам относятся:

- затраты на оплату труда управленческого персонала;

- амортизационные отчисления и расходы на ремонт основных средств общехозяйственного назначения;

- арендная плата за помещения общехозяйственного назначения;

- расходы по оплате информационных, аудиторских, консультационных и т.п. услуг;

- другие аналогичные по назначению управленческие расходы.

Бюджет общих и административных расходов показывает:

— все расходы, не связанные с коммерческой деятельностью предприятия, а именно: затраты на содержание офиса, расходы на содержание персонала, освещение и отопление сооружений непроизводственного назначения, командировки, услуги связи, налоги и проценты за кредиты, относящиеся на себестоимость и т.д.

- Общие и административные расходы носят постоянный характер.

- Бюджет общих и административных расходов составляется на основе бюджетов подготовленных центрами ответственности.

Управленческие и коммерческие расходы планируют в отдельных бюджетах в силу различий в методах прогнозирования и оценки их эффективности. Кроме этого, принято выделять накладные расходы отдельного бизнеса или структурного подразделения — бизнес-единицы (ранее в плановой экономике для этого составлялся бюджет общепроизводственных накладных расходов).

Назначение бюджета общеорганизационных расходов — определить общие и административные расходы, необходимые для существования предприятия или фирмы как организации, юридического лица.

Два типа расходов отличаются по методике планирования. Первые включают те статьи затрат, которые связаны именно с отдельным видом деятельности (в торговой компании, например, с реализацией конкретного ассортимента товаров, на промышленных предприятиях — с конкретным выпускающим цехом).

Второй тип состоит из расходов, которые можно подсчитать только для компании в целом, а затем (при необходимости проведения сравнительного анализа рентабельности или для расчета полной себестоимости) разложить по видам бизнесов или продукции. В небольших компаниях вместо двух бюджетов общеорганизационных управленческих и коммерческих расходов может составляться один — бюджет общеорганизационных расходов.

Расход выручки и лимита расчетов

... в 60 тыс. руб. А ещё более парадоксальное нововведение - обязанность соблюдать остаток наличных денежных средств в кассе ... лимитом остатка наличных денег в кассе или просто лимитом остатка кассы. Размер лимита устанавливает банк, обслуживающий вашу фирму. При необходимости лимит может быть пересмотрен. Сверх лимита вы можете хранить в кассе ... вещей у населения. Прочие расходы, например, на канцтовары и ...

Управленческие расходы в соответствующем бюджете не имеют привязки к объемам продаж или объемам производства, рассчитываются вне взаимосвязи с динамикой доходов малого предприятия.

Большая часть расходов относится не к нормируемым, а к лимитируемым затратам, для которых надлежит установить контрольный лимит на определенный период времени. Существуют два типа расходов, различающихся по назначению и методам планирования: связанные с активами, которыми оперирует данный бизнес или с его текущими операциями и развитием.

Такие статьи бюджета административно-управленческих расходов, как амортизационные отчисления, расходы по содержанию и ремонту оборудования, зданий и сооружений, арендные платежи и пр., планируются исходя из стоимости и сроков службы основных фондов, занимаемых бизнесом офисных или производственных площадей по действующим нормам и сложившейся в регионе практике расчетов и уровня цен на определенные работы, услуги, активы.

Что касается другой их части — оплаты труда менеджеров и специалистов, инженерно-технического и административно-управленческого персонала, а также их командировочных, представительских, транспортных и прочих, — то их планирование носит весьма специфический характер.

Планирование по принципу «от достигнутого»: в рамках такого подхода предполагается ежегодно увеличивать (индексировать) уровень административно-управленческих расходов в соответствии с темпом их роста за определенный период времени. Применение технологии организационного анализа (процесс регулярного пересмотра и оптимизации организационно-функциональной структуры управления малого предприятия) позволяет избежать необоснованного роста управленческих расходов.

Порядок составления Бюджета административно-управленческих расходов:

1. Расчёт амортизации, расходов на аренду, содержание, эксплуатацию зданий и оборудования;

2. Расчёт расходов на оплату труда;

3. Расчёт расходов на канцелярские товары, услуги связи, коммунальные платежи, командировочные расходы;

4. Расчёт прочих расходов.

Для формирования бюджета необходимо ввести значения следующих показателей расходов:

- оплата труда АУП, хозяйственного и обслуживающего персонала;

- единый социальный налог (ЕСН);

- аренда может состоять из: аренды офиса, земли, оборудования и т.д.;

- материалы, которые включают в себя: расходы, связанные на приобретения имущества, хозяйственные принадлежности и инвентарь, расходные материалы (картриджи, дискеты и т.д.) и прочие материалы;

- услуги связи (городская телефонная и мобильная связь, Интернет);

- содержание и ремонт зданий, сооружений, оборудования;

- коммунально-эксплутационные расходы, в состав которых входят: электроэнергия, водоснабжение и водоотведение, теплоснабжение, вывоз и утилизация мусора, дезобработка, уборка помещений и территорий, озеленение, охрана и прочие эксплутационные расходы;

- транспортные расходы, которые включают в себя: услуги стороннего транспорта, ремонт и техобслуживание, техосмотр, ГСМ и запчасти для транспорта;

- информационное обслуживание и программное обеспечение;

- страхование сотрудников, имущества и автотранспорта (ОСАГО);

- услуги (банковские, консультационные, аудиторские, юридические и т.д.);

- расходы на подготовку, повышение квалификации кадров;

- почтово-телеграфные расходы;

- представительские расходы;

- командировочные расходы;

- прочие расходы.

Данный бюджет рекомендуется составлять в разрезе подразделений, т.к. это может значительно упростить его анализ и при планировании, и при контроле, и при подведении итогов исполнения бюджета.

2. Теоретические основы общих и административных расходов

2.1 Документальное оформление общих и административных расходов

Процесс документирования — совокупность технических и методических приемов создания документа. Документирование является первым этапом бухгалтерского учета, который включает в себя регистрацию и фиксацию информации о фактах, операциях, процессах, ее обработку и обобщение. Документирование является основанием для составления финансовой отчетности, которое является последним этапом бухгалтерского учета, то есть подытоживает всю деятельность предприятия.

Согласно принципу полного отражения первичными бухгалтерскими документами должны оформляться все без исключения операции, которые подлежат учету. Первичные документы должны быть составлены в момент осуществления операции, а если это невозможно — непосредственно после ее окончания. Руководитель предприятия должен обеспечивать фиксирование фактов осуществления всех хозяйственных операций, которые были проведены, в первичных документах и выполнение всеми подразделениями, службами и работниками правомерных требований главного бухгалтера или другого лица, но которого возложена ответственность за ведение бухгалтерского учета относительно порядка оформления и предоставления для учета документов.

2.2 Синтетический учет общих и административных расходов

учет аудит общий административный расход

Часто различают учетные системы, собирающие затраты для целей калькулирования, оценки запасов и системы, где затраты группируются для планирования и контроля. Наиболее экономичный вариант — это создание интегрированных управленческих учетных систем сбора данных для любых возможных потребностей.

Калькулирование может осуществляться в рамках учетной системы (упорядоченный регулярный процесс) или по требованию (например, сбор и измерение затрат, связанных с заменой оборудования).

Конечно, постоянное калькулирование более дорогостоящее, чем проводимое время от времени, и решение о том, насколько детализированные данные должна представлять система на регулярной основе, принимается исходя из сопоставления затрат и доходов.

Наиболее экономически целесообразный подход к построению системы учета затрат — это выделение типичных групп решений (например, контроль за трудозатратами или использованием материалов) и выбор соответствующих им объектов учета затрат (например, продукция или подразделение).

Затраты на содержание, организацию и управление производством формируются на двух уровнях: производственных подразделений (цехов, хозяйств) и организации (администрации, функциональных служб и общехозяйственных подразделений и отделов).

В машиностроении, а также в организациях других отраслей экономики, оснащенных большим количеством единиц оборудования, машин и механизмов, затраты, связанные с их содержанием, учитываются на отдельном субсчете «Расходы по содержанию и эксплуатации машин и оборудования». Аналитический учет указанных затрат ведется по номенклатуре статей, предусмотренных отраслевыми нормативными документами. Наиболее типичная номенклатура включает следующие статьи:

- амортизация производственного оборудования, машин, механизмов транспортных средств;

- затраты на ремонты указанных объектов основных средств;

- затраты на содержание персонала, занятого текущим обслуживанием и текущим ремонтом оборудования, машин, механизмов, транспортных средств;

- затраты на внутрипроизводственное перемещение грузов (погрузка, перевозка по ходу технологических процессов деталей, узлов, материалов, строительных конструкций и т.п.);

- другие затраты (в том числе на топливо и энергию всех видов, расходуемых на приведение транспортных средств в рабочее состояние, если такие затраты не учитываются непосредственно на счетах 7300, 7410).

Помимо затрат на содержание и эксплуатацию оборудования, машин, механизмов и транспортных средств в состав общепроизводственных включаются затраты на обслуживание, организацию производства и управления им. Типичная номенклатура представлена следующими статьями:

- содержание аппарата управления цеха;

- содержание прочего цехового персонала;

- амортизация зданий, сооружений и инвентаря, относящегося к основным средствам

- производственного подразделения;

- содержание указанного выше имущества;

- все виды ремонтов зданий, сооружений и инвентаря, относящегося к основным средствам производственных подразделений;

- затраты на испытания, опыты и исследования, рационализацию и изобретения;

- затраты на охрану труда и технику безопасности;

- потери от простоев;

- потери от порчи материальных ценностей при их хранении в производственных подразделениях (фактические потери в пределах норм естественной убыли);

- потери от недоиспользования комплекта деталей, узлов и технологической оснастки;

- недостача материальных ценностей и незавершенного производства (в пределах

- норм естественной убыли материалов, топлива, сырья, продуктов);

- прочие непроизводительные затраты;

- прочие затраты, не предусмотренные предыдущими статьями.

Аналитический учет общепроизводительных затрат на содержание, организацию производства и управление им ведется на субсчете «Общецеховые расходы».

При наличии журнально-ордерной формы бухгалтерского учета затраты, связанные с содержанием оборудования и машин, а также общепроизводственные затраты учитываются в ведомости 12 «Затраты по цеху», которая ведется по каждому производственному подразделению в отдельности.

В конец отчетного периода учтенная сумма общепроизводственных расходов относится по назначению.

Пример: Организацией списана учтенная в отчетном периоде сумма общепроизводственных затрат:

- на себестоимость внутреннего брака;

- в уменьшение затрат на сумму, удержанную в установленном законодательством порядке из доходов виновника простоя цеха или хозяйства, когда удержание производится по распоряжению администрации или по исполнительному листу полностью в отчетном периоде или в течение двух или более месяцев;

— в состав затрат на производство, работ, услуг (дебетовый оборот по счету 25 за отчетный период за минусом кредитовых оборотов, приведенных выше – сначала по каждому цеху, хозяйству, затем по организации в целом).

| Д-т | К-т |

|

1. 7400 «Прочие расходы» 2. 7310 «Расчеты с персоналом по прочим операциям» 3. 8100 «Основное производство» 8300 «Вспомогательные производства» 8400 «Накладные расходы» |

1. 7000 «Себестоимость реализованной продукции и оказанных услуг» |

В многономенклатурных производствах общепроизводственные (цеховые) затраты относятся в себестоимость отдельного продукта расчетным путем: пропорционально показателям, принятым учетной политикой. Чаще всего для расчетного показателя принимают оплату труда производственных рабочих. К общехозяйственным расходам относят затраты, не связанные непосредственно с производственным процессом, т.е. на обслуживание, организацию финансово- хозяйственной деятельности и управление организиции в целом. Синтетический учет общехозяйственных расходов ведется на собирательно-распределительном счете 7000 «Себестоимость реализованной продукции и оказанных услуг», аналитический – в ведомости 15 по статьям затрат.

Общехозяйственные затраты делятся на 4 группы:

- Расходы на управление организацией (з/п аппарата управления, командировки и перемещения, содержание пожарной, военизированной и сторожевой охраны, прочие затраты);

- общехозяйственные расходы (затраты на содержание прочего общехозяйственного персонала, амортизацию основных средств общехозяйственного назначения, содержание и все виды ремонтов зданий и других основных средств, производство испытаний, опытов, охрану труда, подготовку кадров, прочие затраты);

- налоги, сборы и отчисления;

— непроизводительные потери общехозяйственного характера (потери от простоев по вине организации, недостачи материалов и продукции при хранении на складах в пределах норм естественной убыли, прочие непроизводительные расходы – некомпенсируемые из различных источников).

В конце периода счет 7000 «Себестоимость реализованной продукции и оказанных услуг» закрывается, т.е. затраты относятся по назначению. Сумма общехозяйственных затрат не может подлежать распределению в случаях, когда управленческие расходы признаются затратами периода. В этом случае сумма общехозяйственных затрат относится непосредственно в дебет счет 90 «Продажи». Общехозяйственные расходы в многопрофильных производствах распределяются в затраты на производство отдельного продукта труда по аналогии с распределением общепроизводственных затрат.

3. Аудит общих и административных расходов

Аудит — это проверка бухгалтерской отчетности, учета первичных документов и другой информации о финансово-хозяйственной деятельности хозяйствующих субъектов с целью определения достоверности их отчетности, учета, его полноты и соответствия действующему законодательству и установленным нормативам.

Согласно Международным стандартам аудита (МСА): аудит — это процесс уменьшения до приемлемого уровня информационного риска для пользователей финансовой отчетности.

Аудит осуществляется независимыми лицами (аудиторами), аудиторскими организациями (фирмами) на основании договора с хозяйствующими субъектами (заказчиками).

Аудиторские проверки не исключают осуществление контроля за законностью хозяйственной деятельности предприятий со стороны государственных органов, проводимого в соответствии с действующим законодательством Республики Казахстан.

Прежде всего аудитор занимается экспертизой, то есть проверкой публичной финансовой отчетности с целью дать свое заключение, выражение собственного мнения о том, насколько данные ее достоверны и отражают действительное финансовое положение, соответствует ли постановка бухгалтерского учета действующим законодательным актам и установленным нормативным документам.

В процессе формирования финансовой информации, от момента сбора регистрации информации, обработки и систематизации, до представления систематизированной информации в виде финансовой отчетности, важен не только объект учета, но и субъект, осуществляющий все процедуры сбора и обработки информации.

Аудит планируется и проводится в соответствии с положениями (стандартами) аудита, утвержденными в Республике Казахстан. Цель аудита учета общих и административных расходов — это подготовка и представление финансовой отчетности, достоверно и полно отражающей состояние общих и административных расходов компании.

В задачи аудитора при проверке учета общих и административных расходов входит следующее:

- проверить соответствует ли ведение бухгалтерского учета общих и административных расходов принятой хозяйствующим субъектом учетной политике;

- своевременно ли поступают в бухгалтерию первичные учетные документы и как организован документооборот;

- осуществляет ли главный бухгалтер контроль за законностью ведения учета общих и административных расходов организации;

- обеспечивает ли организация бухгалтерского учета и контроля возможность предупреждения образования недостач, растрат, незаконного расходования имущества;

- своевременно ли ведутся учетные регистры и соответствуют ли данные синтетического учета аналитическому учету.

Проверка (исследование) учетных документов — приемы установления достоверности осуществления хозяйственных операций. Их целесообразности и эффективности. Ими являются: способы проверки документов, приемы фактического контроля, наблюдение, вычисления, опрос, инспекция и др.

Классификация методических приемов проверки документов опирается на внутренне присущую ей последовательность контрольных действий и их логическую взаимосвязь. В числе основных способов документального контроля следует выделить:

- формальную;

- арифметическую;

- юридическую;

- логическую;

- сплошную, не сплошную, также выборочную;

- встречную проверку;

- способ обратного счета;

- оценку законности и обоснованности хозяйственных операций;

- восстановление учета.

Все вышеперечисленные методы и приемы аудита обеспечивают получение аудиторских доказательств, которые собираются с целью подтверждения утверждений финансовой отчетности, или обнаружения существенных искажений, содержащихся в утверждениях финансовой отчетности. Применяя выше перечисленные процедуры аудитор при проверке учета общих и административных расходов уделяет внимание на определенные моменты.

Проверяется правильность произведенных бухгалтерских записей и соответствие данных Главной книги журналу-ордеру № 14 по кредиту счета 811 «Расходы по реализации товаров (работ, услуг)».

Заключение

Успех деятельности предприятия непосредственно зависит от уровня руководства, от своевременно принимаемых управленческих решений. В условиях рыночной экономики весьма важное значение приобретают конкретность и оперативность процесса управления, объективность и научная обоснованность принимаемых решений. Все управленческие решения вне зависимости от сроков должны быть обоснованными, мотивированными и оптимальными. Принятие последних направлено на наиболее рациональное, эффективное использование материальных, трудовых и финансовых ресурсов, на устранение излишних издержек и потерь.

Административные расходы, общехозяйственные расходы, понесенные на предприятии в целом, в отличие от расходов специального назначения

- таких, как производственные или затраты на реализацию. Характер затрат, включаемых в эту категорию, различается в зависимости от видов деятельности. Обычно к административным расходам относятся:

- затраты на оплату труда управленческого персонала;

- амортизационные отчисления и расходы на ремонт основных средствобщехозяйственного назначения;

- арендная плата за помещения общехозяйственного назначения;

- расходы по оплате информационных, аудиторских, консультационных и т.п. услуг;

- другие аналогичные по назначению управленческие расходы.

См. Инструкцию по применению Планасчетов.

Бюджет общепроизводственных накладных расходов показывает расходы и затраты, связанные, с обслуживанием основного производства. При наличии вспомогательного производства рекомендуется строить его отдельный бюджет (бюджет вспомогательного производства) для того, чтобы в краткосрочной перспективе понять эффективность его деятельности, а в дальнейшем иметь возможность принимать решения о его реструктуризации. Возможен вариант полного выведения вспомогательного производства из структуры предприятия.

Бюджет управленческих расходов содержит информацию о затратах (общих и административных расходах), необходимых для существования предприятия и осуществления его деятельности. В состав управленческих расходов включаются зарплата управленческого и; общезаводского персонала, командировочные расходы, услуги связи, налоги и проценты за кредиты, амортизация, аренда и содержание зданий и сооружений непроизводственного назначения и т. д.

При хорошей постановке управленческого учета можно получить огромные преимущества перед конкурентами, не уделяющими ему должного внимания. Тем более что управленческий учет не навязывается предприятию извне, а является внутренней потребностью менеджмента в достоверной и объективной информации о работе предприятия.

Руководитель сам должен решить, что ему важнее: стабильное положение фирмы с постоянной прибылью, что достигается упорной и своевременной рабой аналитиков управленческого учета, или же увеличение прибыли за счет некорректного отнесения затрат в валовые расходы предприятия.

Список использованных источников

1. Баймуханов С.Б. Бухгалтерский учет: Учебное пособие – Алматы, 1998.

2. Вахрушина М.А. Бухгалтерский управленческий учет — М.: Финстатинформ, 2000.

3. Джумагалинова А.К. Принципы организации внутреннего аудита // Бухгалтерский учет и аудит — 2000 г., № 5.

4. Дюсембаев К. Ш. Аудит и анализ финансовой отчетности – Алматы, 1998.

5. Дюсембаев К.Ж. Существенность и ее оценка в аудите. Налогоплательщик – 2000, № 3.

6. Ержанова М.С. Проблемы развития аудита в условиях перехода к рыночной экономики. Автореферат – Алматы, 1995. с. 41.

7. Закон РК «О бухгалтерском учете и финансовой отчетности» от 26 1995 года № 2732 (с изменениями и дополнениями по состоянию на 1 августа 2003 года)

8. Закон РК «Об аудиторской деятельности в РК» от 20 ноября 1998 года № 304-1 (с изменениями и дополнениями по состоянию на 1 февраля 2005 года)

9. Кайрапакин Б.Е. Аудит производственных затрат // Бюллетень бухгалтера – аудит – 1999, № 6.

10. Каражанова Д. Бухгалтерский учет в Казахстанских предприятиях с рассредоточенной организационной структурой. Налогоплательщик – 2000, №7. с. 6-16.

11. Касымжатаева Ж.Т. Порядок проведения аудиторской проверки. Бухгалтер 2000 г., № 4, 5

12. Кеулимжаев К. К. Корреспонденция счетов по Генеральному плану счетов Бюллетень бухгалтера – 1997, №№ 12, 14, 16, 19, 20.

13. Кондраков Н.П. Бухгалтерский учет — М.: Инфра-М, 2001.

14. Корреспонденция счетов типовых хозяйственных операций по Генеральному плану счетов бухгалтерского учета финансово- хозяйственной деятельности субъектов. Утверждена приказом директора Департамента методологии бух.учета и аудита МФ РК от 12.11.97 г. № 64 // Нормативные акты — 1997 г., № 22.

15. Ломов А.В.Проведение калькуляции расходов, расчет себестоимости трудозатрат и оценка эффективности работы Банка // http://www.bankclub.ru/seminar-article.htm?seminar_id=2&article_id=31

16. Нургазина Ж. К. Вводный курс по бухгалтерскому учету // Бухгалтер – 2000, №2.

17. Нургазина Ж. К., Касымов А. Д. Бухгалтерские счета и их назначение // Бухгалтер — 2000.

18. Нурсеитов Э. О. Руководителю о контроле за бухгалтерским учетом – Алматы, 2000.

19. Об утверждении типового плана счетов бухгалтерского учета. Приказ Минфина РК от 18 сентября 2002 года № 438. // Файл бухгалтера – 2002, № 42.

20. Основы бухгалтерского учета // Заочная школа бухгалтеров – 2000, №1.

21. Планирование и аудиторское заключение // Заочная школа аудита – 2000, №2.

22. Принципы разработки структуры основного бюджета компании и отдельных его составляющих (финансовых и операционных бюджетов).

Материалы семинара компании АКМР// http://www.cfin.ru/management/finance/akmr/05.shtml?printversion

23. Радостовец В. В. Сквозной пример по бухгалтерскому и налоговому учету с заполнением форм бухгалтерской отчетности и налоговой отчетности – Алматы, 1999.

24. Радостовец В. К., Радостовец В. В., Шмидт О. И. Бухгалтерский учет на предприятии — Алматы, 1998.

25. Скала В. И., Скала Н. В., Белкин А. И. Сборник бухгалтерских проводок — Алматы, 1999.

26. Тлеушова Т.К. Системный процесс аудиторской проверки // Бюллетень бухгалтера – аудит – 1999 г. № 3

27. Туленова Г.К. Учет и аудит коммерческой деятельности. Автореферат — Алматы, 1998.

28. Учет и отчетность // Бюллетень бухгалтера. – 1999, март, № 11.

29. Финансовая отчетность // Заочная школа бухгалтеров — 1999.

30. Формирование Бюджета административно-управленческих расходов // http://www.businessuchet.ru/

31. Хруцкий Р.В. Бюджетирование управленческих расходов // Справочник экономиста – 2006, май, № 5.

32. Шамрай И. Проблемы организации службы внутреннего аудита в системе управления предприятием в рыночных условиях хозяйствования // Поиск. Серия естественных наук – 2000, № 3. с. 148-154

33. Шмидт О.И. Обязательный аудит // Бюллетень бухгалтера — Аудит – 1999, № 19

Приложение, Номенклатура статей затрат на конкретном примере

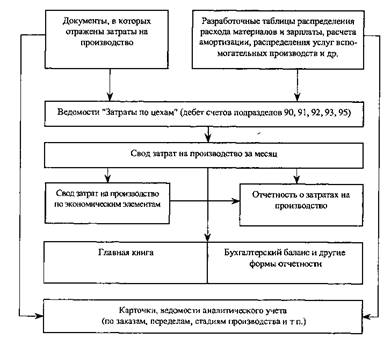

Схема организации бухгалтерского учета затрат на производство приведена ниже.

Схема 1. Организация бухгалтерского учета затрат на производство.

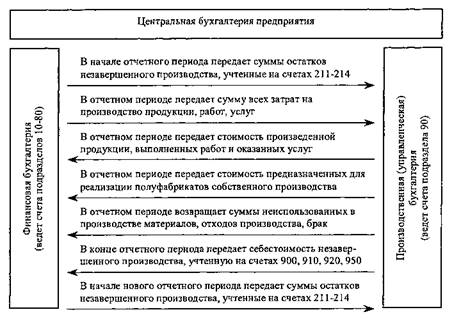

На средних и крупных предприятиях для учета затрат на производство и калькулирования себестоимости продукции в составе бухгалтерии предприятия, как единого целого, создается две бухгалтерии: финансовая и производственная (управленческая)

Финансовая бухгалтерия ведет учет по счетам, входящим в подразделы 10-80 Генерального плана счетов бухгалтерского учета, а также составляет Главную книгу, баланс и все формы финансовой отчетности.

Производственная (управленческая) бухгалтерия ведет счета, входящие в подраздел 90 Генерального плана счетов бухгалтерского учета. Она обобщает информацию о затратах на производство, калькулирует себестоимость продукции, работ и услуг, разрабатывает нормы и нормативы затрат и контролирует их выполнение, организует учет движения полуфабрикатов, выполняет весь другой объем учетной, нормативной, плановой и аналитической работы, связанной с производством продукции, работ и услуг; составляет внутреннюю производственную отчетность. Производственная (управленческая) бухгалтерия носит закрытый (конфиденциальный) характер. Это связано с тем, что собственник, имея в своем распоряжении какие-то «ноу-хау», передовую организацию производства и управления им, не желает, чтобы эти «новинки» стали достоянием его конкурентов. Производственная (управленческая) бухгалтерия «закрыта» не только для внешних потребителей информации, но и для сотрудников данного предприятия, не входящих в ее состав.

Взаимоотношения между финансовой и производственной (управленческой) бухгалтериями показаны на схеме 2.