Перед всеми организациями встает задача назначения цены на свои товары или услуги. Для того, чтобы продать свой товар или услугу на рынке, производитель должен назначить на них цены, которые были бы приемлемы покупателям, иначе их невозможно будет удачно продать на рынке. Поэтому фирма или организация должна выбрать правильную ценовую политику.

«Ценовая политика организации» одна из основных тем, особенно актуальной эта проблема становится в условиях перехода к рыночной экономике, это предполагает объективное и всестороннее участие в регулировании воспроизводственного процесса всех стоимостных экономических категорий, в первую очередь, цены. Цены являются активным инструментом формирования структуры производства, оказывают решающее воздействие на движение общественного продукта, способствуют повышению эффективности производства, влияют на распределение и использование рабочей силы, предопределяют жизненный уровень населения.

Рыночная экономика основывается на самостоятельных, экономически обоснованных товаропроизводителях, а для них цены — решающий фактор результатов производственной и финансовой деятельности фирмы. Рынок диктует условия выживания. Поэтому правильно выбранная ценовая политика, грамотная тактика формирования цен, экономически выверенные методы ценообразования составляют основу успешной деятельности любого предприятия, независимо от форм собственности. Следует обратить внимание на сложность формирования ценовой политики фирмы, поскольку в ценообразовании участвует большое количество торговых и торгово-посреднических фирм на всем пути товара от производителя к потребителю.

Фирмы, стремящиеся проводить грамотную ценовую политику, прежде всего, должны решить ряд задач:

- получение максимальной прибыли;

- завоевание рынка сбыта;

- снижение затрат;

- борьба с конкурирующими товарами;

рост объема производства и продаж:

На протяжении долгих лет многих экономистов интересовала данная проблема. Западные и наши отечественные экономисты не обошли вниманием проблему ценовой политики.

Цена в современной экономике — это не только индикатор соотношения спроса и предложения, на который должна ориентироваться фирма, но прежде всего — важнейший элемент маркетинга фирмы. Но на смену ценовой конкуренции приходит конкуренция качества и дополнительных услуг для потребителя. Стабильность цен и рыночных условий оказывается для фирмы привлекательнее, чем предполагаемые выгоды от изменения цен.

Экономико-статистический анализ цен в различных отраслях экономики РФ

... структуры цен; изучение соотношений цен различных товаров, субрынков и перекрестной эластичности цен; оценку, анализ и моделирование колеблемости, цикличности и сезонности цен; региональный анализ цен; анализ и моделирование динамики цен; выявление и моделирование факторов, влияющих на уровень, вариацию и динамику цен; прогнозирование цен. Статистика цен, ...

Научно-технические достижения усилили тенденцию внимания потребителей к качеству продукции. Одновременно повысились внимание общества к экологии и общая культура потребления. В результате произошла дифференциация спроса, вызвавшая дальнейшее повышение требований к качеству и обслуживанию потребителя. А так как на российских рынках насыщенность рынка ниже, чем, скажем в Европе, а также ниже и средний уровень доходов по сравнению с европейскими странами, то и гораздо выше ценовая чувствительность потребителей. Таким образом, для нашей страны вопрос ценообразования более чем актуален.

Основной целью данной работы является определение и анализ основных направлений ценовой политики предприятий на современном этапе. Для достижения этой цели в работе предполагается решить

рассмотреть основные модели ценообразования, применяемые в экономической практике;

- проанализировать возможные стратегии ценовой политики предприятия;

- исследовать процесс ценообразования на предприятии.

Объект исследования — предприятие. Предмет — процесс ценообразования на предприятии.

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЦЕНООБРОЗОВАНИЯ

1 Понятие цены

Цена — многофункциональное экономическое явление, ведущая рыночная категория. Изменение цены часто влечет за собой серьезнейшие социальные, экономические, а также политические последствия. Поэтому во всесторонней и объективной информации о ценах, в глубоком анализе закономерностей и тенденций их изменения заинтересовано все общество, а не только властные структуры и маркетинговые службы.

Цена — сумма денег, уплачиваемая за единицу товара, эквивалент обмена товара на деньги.

Цены, процессы их образования и изменения представляют собой предмет статистического исследования. Статистика цен — самостоятельный блок, входящий как составная часть в статистику рынка и соответственно в социально-экономическую статистику. Известны два основных источника информации по ценам. Первым является наблюдение за изменениями цен тарифов на потребительском рынке Вторым важным источником информации являются бюджетные обследования как одна из форм выборочного статистического исследования доходов, расходов и потребления населения. На основании этих источников рассчитывается индекс потребительских цен (ИПЦ) по фиксированному набору основных потребительских товаров и услуг. Методология расчета является единой для многих стран, что позволяет производить международные сопоставления ИПЦ. Сложились уже и альтернативные службы статистики цен.

Сущность цены, ее экономическая природа проявляются в двойной роли, которую играет цена на рынке. Она выступает как:

- индикатор, отражающий политику и конъюнктуру рынка (соотношение спроса и предложения, торговый и экономический риск, кредитно-финансовую ситуацию, степень конкурентности на рынке и т. д.);

— маркетинговый регулятор рынка, с помощью которого осуществляется воздействие на спрос и предложение, структуру и емкость рынка, покупательную способность рубля, оборачиваемость товарных запасов и т. д. В качестве регулятора цены позволяют ограничивать потребление ресурсов и являются мотивацией для производства.

Денежный рынок: особенности спроса и предложения. Роль в экономической системе

... рынка в экономической системе В национальной экономике движение денег совершается непрерывно и по весьма сложному маршруту. Денежный поток охватывает юридических и физических лиц. Движение денег противостоит потоку товаров и услуг. Деньги обслуживают производство, распределение и ...

Рыночная цена выполняет различные функции. Цена — это посредник и соизмеритель при обмене товаров на деньги. Цена — важный показатель конъюнктуры рынка, фактор уровня, структуры и соотношения спроса и предложения, территориального размещения производства. Цена — инструмент образования прибыли и управления эффективностью, фактор налогообложения. Цена — это главная составляющая инфляционных процессов, средство влияния на инвестиционную политику (повышение цен часто ведет к росту привлекательности инвестиций).

Цена — мощный фактор уровня жизни населения, влияющий на рынок труда, объем и структуру потребления, уровень реальных доходов различных социальных групп. И, наконец, цена — это орудие конкурентной борьбы.

Еще один способ проникновения в суть цен состоит в изучении их функций, характеризующих роль, которую цены играют в экономике. При этом надо иметь в виду, что функции цен и способы их реализации различаются в зависимости от природы той экономической среды, в которой действуют, используются цены. Прежде всего имеется в виду различие действия ценового механизма в экономике централизованно-государственного и рыночного типа.

Первичной функцией цены следует считать измерительную. Благодаря цене удается измерить, определить стоимость товара, иначе говоря, определить, какое количество денег покупатель должен заплатить, а продавец получить за проданный товар. Цены дают возможность деньгам как платежному средству обрести количественную определенность в акте купли-продажи. Зная цену весовой, объемной, штучной единицы товара и умножая ее на количество продаваемых продавцом и приобретаемых покупателем единиц, мы устанавливаем величину денежного платежа за товары и услуги. Исходя из цены рабочей силы, труда, измеряется заработная плата.

С измерительной функцией цены соседствует соизмерительная, заключающаяся в сопоставлении ценностей разных товаров. Сравнивая цены, мы получаем возможность различать более или менее дорогие товары, дорогие и дешевые. Если цена адекватно отражает полезность, то она может использоваться и при сопоставлении не только денежной ценности, но и полезности товаров.

Благодаря измерительной функции цена обретает учетную функцию. Переводя показатели количества и качества товаров в материально-вещественном выражении, измеренные в физических единицах, в адекватные показатели, измеренные в денежных единицах, цена становится вспомогательным инструментом учета. Одно дело, когда фиксируется наличие в имущественном комплексе предприятия 7 станков, и другое дело, когда учет свидетельствует о наличии 7 станков с ценой каждого 5 миллионов денежных единиц на общую сумму 35 миллионов денежных единиц. Учетная функция цены позволяет также учитывать затраты на производство продукции.

Наряду с учетом цена как измеритель может быть одним из важных инструментов анализа, прогнозирования, планирования, при которых используются показатели в денежном выражении.

Из перечисленных функций цен вытекает возможность их использования в качестве инструмента регулирования экономических процессов. Так, в рыночной экономике цены — это основной инструмент уравновешивания спроса и предложения, увязывающий денежный запрос производителя или продавца товаров на их оплату с ответной реакцией потребителя, покупателя. При этом характерно, что сама регулирующая цена рождается в процессе регулирования и является в этом смысле регулируемой. Поэтому точнее было бы говорить о функции саморегулирования товарно-денежных процессов с помощью равновесных, то есть самоустанавливающихся цен, уровень которых соответствует выравниванию спроса и предложения.

Рыночная цена: природа, функции, механизм формирования

... в условиях рыночных отношений эту функцию нельзя сводить только к измерению издержек или цены, которая предлагается изготовителем товара при выходе на рынок. Дело в том, что рыночная цена может под ... воздействием рыночных факторов ...

Цена может выполнять распределительную функцию, заключающуюся в возможности за счет перераспределения спроса на тот или иной продукт, связанного с его ценой, влиять на предложение товара, на расширение производства недостающего (дефицитного) товара и сокращения производства избыточного товара. В итоге инвестиции направляются преимущественно в малоразвитые отрасли и области производства за счет оттока средств из устаревших отраслей.

Цена выполняет очень важную социальную функцию. С ценами и их изменением связаны структура и объемы потребления благ и услуг, расходы, уровень жизни, прожиточный минимум, потребительский бюджет семьи. Социальная реакция людей на уровень цен и его изменение чувствительна и высока. В бытовом восприятии розничных цен на потребительские товары и услуги люди считают, что рост цен снижает уровень жизни, тогда как снижение цен заведомо улучшает жизнь. При этом обычно не принимаются во внимание другие, неценовые факторы, такие, как доходы, наличие товаров на рынке, структура потребления.

Наряду с внутренними функциями, реализуемыми в пределах народного хозяйства страны, цены выполняют внешнеэкономические функции, выступая в роли инструмента торговых сделок, внешних платежей, взаимных расчетов между странами.

Цены выполняют стимулирующую функцию, влияя на заинтересованность производителей в повышении объемов производства и качества продукции во имя увеличения выручки от продажи. Механизм этого влияния пролегает через желание производителя увеличивать доход и прибыль, которые непосредственно связаны с ценами на продукцию, товары и услуги. Существенная разница между проявлением этой функции в рыночной конкурентной и неконкурентной дефицитной экономике в том, что в первом случае производитель стремится повысить и выпуск товара, и качество, и цену, а во втором — только цену.

Говоря о рациональных и, тем более, оптимальных ценах, следует иметь в виду определяющие функции и такое их сочетание, при котором функции реализуются в необходимой степени. В рыночной экономике цены разгружены от ряда функций, например плановой, и используются в основном как чисто рыночные регуляторы и стимуляторы, подлинно воплощающие денежное содержание.

Цена есть объективная категория, ее величина обусловлена действием законов спроса и предложения и денежного обращения. При попытках в приказном порядке установить так называемые «правильные», «хорошие», «нужные», «справедливые» Цены, нарушая объективные экономические законы, хозяйственная ситуация отреагирует на подобные действия углублением дефицита, инфляцией, спекуляцией, социальной несправедливостью, принудительным распределением.

1.2 Виды и классификация цен

Цены классифицируются в зависимости от нескольких факторов:

вида рынка:

цены товарных аукционов:

Аукцион — способ продажи отдельных видов товаров в виде публичного торга, проводимого в заранее установленном месте и в заранее установленное время с правом предварительного осмотра товаров. Товар на аукционе продается единичными образцами или партиями (лотами).

Политика ценовой дискриминации: содержание, механизмы и особенности ...

... ценовой дискриминации; описать условия возникновения ценовой дискриминации и дать их характеристику; провести рассмотрение роли ценовой дискриминации в экономике; описать типы ценовой дискриминации и дать их характеристику; рассмотреть возможные варианты практической реализации политики ценовой дискриминации; дать описание особенностям ценовой дискриминации в ...

Аукционная цена — это цена публичной продажи по максимально предложенному покупателем уровню. Таким образом, главное отличие аукционной цены — формирование ее уровня в процессе сильной конкурентной борьбы, в результате аукционная цена может быть выше рыночной и часто она многократно превышает первоначально назначенную, т. к. отражает уникальные и редкие свойства и признаки товара, а также зависит от мастерства аукциониста.

биржевые котировки:

Биржа — организационная форма оптовой торговли стандартными массовыми товарами или систематических операций по купле-продаже валюты, рабочей силы и ценных бумаг. Котировка цен — определение типовых, характерных цен при биржевой торговле. Необходимо котировать только те товары, сделки по которым совершаются систематически. Другими словами, котируются только важнейшие, постоянно выставляемые ресурсы, занесенные в твердый список, — базу биржевого бюллетеня.

цены торгов:

Классические торги (тендер) — рынок покупателя-заказчика, в ответ на заявку которого, поступают предложения от потенциальных продавцов. Цены торгов (тендерные цены) — цены при специализированной форме торговли, основанной на выдаче заказов на поставку товаров или сдаче подрядов на проведение определенных работ.

Общая тенденция развития цен здесь понижательная: при прочих равных условиях заказчик предпочитает более дешевое предложение. В отличие от аукционов торги более закрытые и ограниченные. Цены торгов являются, как правило, объектом вмешательства государства, так как значительная доля заказов и подрядов регламентируется правилами, устанавливаемыми государством.

времени:

постоянная цена:

Постоянные (твердые) цены устанавливаются в момент подписания контракта и не подлежат изменению в течение срока его действия. Как правило, такие цены применяются при немедленных поставках или поставках в краткосрочный период. При заключении контрактов на длительный срок в нем обязательно делается оговорка: «Цена твердая, изменению не подлежит».

сезонная цена:

Сезонная цена — цена, изменяющаяся в зависимости от времени года (цены на сельскохозяйственную продукцию), сезона (цены на одежду и обувь).

Такие изменения называются сезонными колебаниями цен.

ступенчатая цена:

Ступенчатая цена — цена на конкретную серийную продукцию производственного назначения, снижающаяся скачкообразно по мере сокращения издержек или морального старения товара.

объема продаж:

оптовые цены:

Оптовая торговля — торговля крупными партиями товаров, осуществляется через сеть оптовых и мелкооптовых покупателей-посредников.

Оптовыми называют цены, по которым продукция реализуется крупными партиями, в условиях оптовой торговли.

Чаще всего необходимость в оптовой продаже возникает, когда производство продукции локализовано в ограниченном количестве пунктов, а сфера потребления имеет обширный радиус.

розничные цены:

Розничные цены — это цены, по которым товары продаются в розничной торговой сети, то есть в условиях продажи товаров индивидуальным покупателям, при относительно небольшом объёме каждой продажи.

По розничным ценам обычно реализуются товары народного потребления населению и в меньшей мере — предприятиям, организациям, предпринимателям. Посредством торговли по розничным ценам чаще всего обслуживаются конечные потребители, домашние хозяйства, граждане.

Исследование конкурентоспособности продукции предприятия

... конкурентоспособности предприятия, а также, разработка мероприятий, позволяющих управлять ею. Организация управления и планирования хозяйственной деятельности предприятия, основанная на базе анализа конкурентоспособности, ... предприятия в современных рыночных условиях характеризуется, как правило, повышенным хозяйственным риском, определяемым нестабильностью спроса, цен, поведения конкурентов, ...

Розничная цена обычно выше оптовой на величину торговой надбавки, за счёт которой компенсируются издержки обращения в розничной торговле, и создаётся прибыль организаций и учреждений розничной торговли.

государственного воздействия, регулирования:

свободные цены:

Свободные (рыночные) цены освобождены от непосредственного ценового вмешательства государственных органов, формируются под воздействием конъюнктуры рынка и являются равновесными ценами, при которых объем спроса равен объему предложения.

регулируемые цены:

- Регулируемые цены — это цены, складывающиеся под воздействием спроса и предложения, но при этом их уровень регулируется государственными органами прямыми методами путем введения ограничения изменения уровня цены или каких-либо ее элементов. К регулируемым ценам относятся: предельные цены, по которым установлена максимальная величина;

- минимальные цены, когда определен их нижний предел. В России такие цены применяются при реализации водки и ликероводочной продукции крепостью выше 28 процентов.

информации об уровне цен:

публикуемые:

Публикуемые цены — это цены, информация о которых помещается в специальных информационных изданиях, и они отражают средний уровень мировых цен или цен внутри страны. К ним относятся:

- цены прейскурантов, каталогов, проспектов. Они устанавливаются на стандартизированную конечную продукцию изготовителями и рассылаются заинтересованным потребителям в виде печатных изданий, где, помимо цен, указываются основные характеристики товаров, изделий и дается их описание. Цены, указанные в прейскурантах, проспектах, каталогах е. носят условный характер и, как правило, выше реальных цен реализации на 10-15 %;

— справочные цены — это цены товаров, публикуемые в справочных изданиях, издаваемых объединениями производителей, информационными агентствами, консультационными или брокерскими фирмами. Они отражают интересы поставщика или продавца, а для покупателя являются ориентировочной ценой.

расчетные:

- Расчетные цены применяют при заключении контрактов, договоров на изготовление нестандартного оборудования, производимого по индивидуальным заказам. Эти цены разрабатываются и обосновываются поставщиками для каждого конкретного случая с учетом технических и коммерческих условий поставок. Информация по расчетным ценам является достаточно закрытой и редко публикуется в печати. ;

1.3 Формирование ценовой политики

Ценовая политика предприятия представляет собой общие принципы и подходы в деятельности фирмы, которых она придерживается в сфере установления цен на свои товары или услуги.

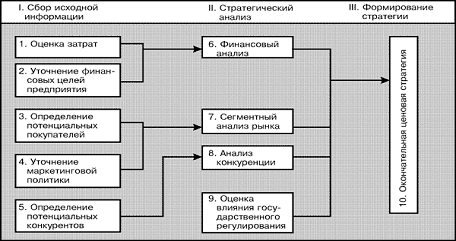

Разработка ценовой политики и стратегии предприятия осуществляется в три этапа: сбор исходной информации, стратегический анализ, формирование стратегии (рис 1).

Рис. 1. Основные этапы формирования ценовой политики предприятия

ценовая политика торговля конкурентная

Первым этапом работ является сбор исходной информации для разработки ценовой политики предприятия. Основными мероприятиями в ходе выполнения данного этапа работ являются следующие:

Оценка затрат.

При оценке затрат производства и сбыта продукции основное внимание следует уделять выявлению всех тех затрат, с которыми реально связано производство и сбыт данной продукции, а также выявлению и анализу тех статей затрат, величина которых может изменяться при изменении объемов выпуска (продаж) продукции в результате изменения цен;

- Уточнение финансовых целей предприятия.

Ценовая стратегия должна соответствовать основным финансовым целям предприятия, принятым на ближайшее время и перспективу. В соответствии с финансовым планом предприятия определяется минимальный уровень прибыльности, необходимый при продаже каждого вида продукции, а также приоритетность задачи — получения наибольшего объема прибыли или получения прибыли в определенный срок для погашения задолженностей по ранее привлеченным заемным средствам;

- Определение перечня потенциальных конкурентов.

При осуществлении этого мероприятия необходимо выявить существующих и потенциальных конкурентов, деятельность которых может в наибольшей степени повлиять на прибыльность продаж продукции предприятия и установить уровень договорных цен на продукцию, производимую существующими конкурентами, и оценить, насколько эти цены отличаются от цен реальных сделок, в том числе за счет различного рода скидок и особых условий продаж.

На основе имеющейся информации о предприятиях — конкурентах, их деятельности в прошлом, персональных особенностей их руководящих работников, организационной структуры, планов развития и т.д., определить основную цель в сфере ценообразования и проанализировать преимущества и недостатки, имеющиеся в производстве и сбыте продукции конкурентов,

например, с точки зрения репутации у покупателей, качества продукции, ассортимента и т.д.

Вторым этапом процесса разработки ценовой политики стратегии является стратегический анализ. В ходе его выполнения ранее собранная информация подвергается соответствующему анализу:

Финансовый анализ.

Проведение финансового анализа основывается на информации:

- о возможных вариантах цены;

- о продукте и затратах на его производство;

о возможном выборе того сегмента рынка, в котором предприятие может завоевать покупателей

Финансовый анализ позволит определить предприятию наиболее предпочтительный и выгодный сектор рынка, либо посредством дополнительных затрат для удовлетворения требований покупателей продукции высокого уровня и качества, чем у конкурентов, либо путем совершенствования организации и технологии производства, направленной на удовлетворение требований покупателей продукции того же уровня качества, как и у конкурентов, но с меньшими затратами.

Сегментный анализ рынка.

В ходе сегментного анализа рынка необходимо определить, как наиболее выгодно дифференцировать цены на продукцию, выпускаемую предприятием, чтобы максимально учесть различия между сегментами рынка по чувствительности покупателей к уровню цен продукции и по уровню затрат предприятия для наиболее адекватного удовлетворения требований покупателей из различных сегментов.

Анализ конкуренции.

Целью такого анализа является оценка (прогнозирование) возможного отношения конкурентов к намечаемым изменениям цен на продукцию и тех конкретных мер, которые они могут предпринять в ответ.

Третьим этапом разработки ценовой политики и стратегии является выбор окончательной ценовой стратегии, являющейся частью общей стратегии развития предприятия.

Для разработки и успешной реализации ценовой политики предприятия рекомендуется иметь постоянно действующее структурное подразделение, отвечающее за вопросы ценообразования на продукцию предприятия. Деятельность этого подразделения осуществляется при непосредственном контроле руководителя структурного подразделения предприятия, которое отвечает за маркетинг или сбыт продукции предприятия, и может входить в состав либо этого подразделения, либо планово-экономического подразделения.

Работу по вопросам ценообразования целесообразно проводить совместно со структурными подразделениями предприятия, отвечающими за оценку и прогнозирование себестоимости продукции при различных вариантах ценовой политики и соответствующей ей производственно-сбытовой политики, за обоснование финансовых показателей, на достижение которых должна быть нацелена ценовая политика, а также за разработку финансовых аспектов реализации такой политики (например, определение лимитов финансирования рекламной деятельности), а также со структурными подразделениями, отвечающими за сбор информации о текущей рыночной конъюнктуре, определение реальной структуры (сегментации) рынка продукции предприятия, прогнозирование объемов сбыта, возможных при различных уровнях цен на продукцию, оценку возможных действий конкурентов при тех или иных вариантах ценовой политики, обоснование возможностей увеличения сбыта и улучшение его финансовых показателей без изменений цен, и с подразделениями, ответственными за проведение рекламных кампаний, формирование имиджа товарной марки и распространение информации, позволяющей воздействовать на коммерческие решения конкурентов.

4 Подходы к проблеме ценообразования

Фирма не просто назначает ту или иную цену, она создает целую систему ценообразования. Кроме того, фирма действует в условиях постоянно меняющегося конкурентного окружения и иногда сама выступает инициатором изменения цен, а иногда отвечает на ценовые инициативы конкурентов.

Фирма устанавливает исходную цену, а затем корректирует ее с учетом различных факторов, действующих в окружающей среде.

Установление цен на новый товар.

Стратегический подход фирмы к проблеме ценообразования частично зависит от этапов жизненного цикла товара. Особенно большие требования предъявляет этап выдвижения на рынок. Можно провести различие между установлением цены на подлинную новинку, защищенную патентом, и установлением цены на товар, имитирующий уже существующие.

Установление цены на подлинную новинку.

Фирма, выпускающая на рынок защищенную патентом новинку, при установлении цены на нее может выбрать либо стратегию «снятия сливок», либо стратегию прочного внедрения на рынок.

Многие фирмы, создавшие защищенные патентом новинки, базирующиеся на крупных изобретениях или результатах крупномасштабных и потому дорогостоящих НИОКР.

Использование метода «снятия сливок» с рынка имеет смысл при следующих условиях:

- наблюдается высокий уровень текущего спроса со стороны достаточно большого числа покупателей;

- издержки мелкосерийного производства не настолько высоки, чтобы свести на нет финансовые выгоды компании;

- высокая начальная цена не будет привлекать новых конкурентов;

- высокая цена поддерживает образ высокого качества товара.

Стратегия прочного внедрения на рынок.

Другие фирмы, наоборот, устанавливают на свою новинку сравнительно низкую цену в надежде на привлечение большого числа покупателей и завоевание большой доли рынка. Политика руководства примерно такова — за счет заметно более низких цен внедриться на рынок, приучить потребителя к марке своей фирмы или дать ему возможность понять преимущества вашей продукции и, следовательно, обеспечить себе достаточную долю рынка и объем продаж. Только когда продукция признана на рынке и началась ее реклама среди потребителей по принципу «из уст в уста», фирма может пересматривать как свои производственные программы, так и цены на изделия в сторону их увеличения.

Установлению низкой цены благоприятствуют

рынок очень чувствителен к ценам, и низкая цена способствует его расширению;

- с ростом объемов производства его издержки, а также и издержки по распределению товара сокращаются;

- низкая цена непривлекательна для существующих и потенциальных конкурентов.

Установление цены на новый товар-имитатор.

Фирма, планирующая разработать новый товар-имитатор, сталкивается с проблемой его позиционирования. Она должна принять решение о позиционировании новинки по показателям качества и цены.

Ценообразование в рамках товарной номенклатуры

Подход к ценообразованию меняется, если товар является частью товарной номенклатуры. В этом случае фирма стремится разработать систему цен, которая обеспечивала бы получение максимальной прибыли по номенклатуре в целом. Расчет цен осложняется тем, что разные товары взаимосвязаны друг с другом с точки зрения спроса и издержек и сталкиваются с разной степенью конкурентного противодействия. Рассмотрим четыре ситуации.

Установление цены в рамках товарного ассортимента.

Фирма обычно создает не отдельный товар, а целый товарный ассортимент. Тогда необходимо установить ступенчатое разделение цен на разные товары.

Установление цен на дополняющие товары.

Многие фирмы наряду с основным товаром предлагают и ряд дополняющих или вспомогательных изделий. Сложность заключается в определении того, что следует включить в исходную цену в качестве стандартного комплекта, а что предложить как дополняющие изделия.

Установление цен на обязательные принадлежности.

В ряде отраслей промышленности производят так называемые обязательные принадлежности, которые подлежат использованию вместе с основным товаром. Производители основных товаров часто назначают на основные товары низкие цены, а на обязательные приложения устанавливают всякие наценки, в результате чего им удается обеспечить высокую прибыль за счет продажи обязательных приложений. Другим производителям, не предлагающим собственных обязательных приложений, приходится для получения такого же валового дохода устанавливать на свой товар более высокую цену.

Установление цен на побочные продукты производства.

Некоторые производства часто связаны с производством побочных продуктов. Если эти побочные продукты не имеют ценностной значимости, а избавление от них обходится недешево, все это скажется на уровне цены основного товара. Производитель стремится найти рынок для этих побочных продуктов и зачастую готов принять любую цену, если она покрывает издержки по их хранению и доставке. Это позволит ему снизить цену основного товара, сделав его более конкурентоспособным.

Установление цен по географическому принципу

Географический подход к ценообразованию предполагает принятие решения об установлении фирмой разных цен для потребителей в разных частях страны. Возможны пять вариантов установления цены по географическому принципу.

Установление цены ФОБ в месте происхождения товара означает, что товар продается перевозчику на условиях франко-вагон, после чего все права на этот товар переходят к заказчику, который оплачивает все расходы по транспортировке от места производства к месту назначения. Однако недостаток состоит в том, что это оказывается дорого для удаленных клиентов, что ведет к потере большого числа клиентов.

Установление единой цены с включенными в нее расходами по доставке — это полная противоположность установления цены ФОБ в месте происхождения товара. В данном случае фирма взимает единую цену с включением в нее одной и той же суммы транспортных расходов независимо от удаленности клиента. Плата за перевозку равна средней сумме транспортных расходов.

Установление зональных цен — это нечто среднее между методом цены ФОБ в месте происхождения товара и методом единой цены с включенными в нее расходами по доставке. Все заказчики, находящиеся в границах одной зоны, платят одну и ту же суммарную цену, которая становится выше по мере удаленности зоны

Установление цен применительно к базисному пункту позволяет продавцу выбрать тот или иной город в качестве базисного и взимать со всех заказчиков транспортные расходы в сумме, равной стоимости доставки из этого пункта независимо от того, откуда в действительности происходит отгрузка.

Установление цен с принятием на себя расходов по доставке применяется, когда продавец заинтересован в поддержании деловых отношений с конкретным покупателем или с определенным географическим районом.

Установление цен со скидками и зачетами

В качестве вознаграждения потребителей за определенные действия многие фирмы готовы изменять свои исходные цены.

Скидки за платеж наличными — уменьшение цены для покупателей, которые платят наличными.

Скидка за количество закупаемого товара — уменьшение цены для покупателей, приобретающих большие количества товара.

Функциональные скидки производители предлагают службам товародвижения, выполняющим определенные функции по продаже товара, его хранению, ведению учета.

Сезонные скидки — уменьшение цены для потребителей, совершающих внесезонные покупки товаров или услуг. Они позволяют продавцу поддерживать более стабильный уровень производства в течение всего года.

Зачеты — другие виды скидок с прейскурантной цены.

Установление цен для стимулирования сбыта

При определенных обстоятельствах фирмы временно назначают на свои товары цены ниже прейскурантных, а иногда ниже себестоимости:

- Фирмы могут устанавливать на некоторые товары цены как на «убыточных лидеров» ради привлечения покупателей в надежде, что они за одно приобретут и другие товары по обычной цене.

- Для привлечения большего числа клиентов в определенные периоды времени продавцы используют цены для особых случаев (например, зимние распродажи).

- Скидка наличными предлагается потребителям, покупающим товар у дилеров в определенный отрезок времени. Это гибкое орудие сокращения товарных запасов в периоды затруднения сбыта без снижения прейскурантных цен.

- Скидки с обычных цен с целью привлечения большего количества покупателей.

Установление дискриминационных цен

С учетом различий в потребителях, товарах, местностях и т. п. фирмы часто вносят коррективы в свои цены. При установлении дискриминационных цен фирма продает товар или услугу по двум или более разным ценам без учета различий в издержках.

- С учетом разновидностей покупателей.

- С учетом вариантов товара.

- С учетом местонахождения.

- С учетом времени.

- С учетом лучшего обслуживания.

Для того чтобы ценовая дискриминация сработала, необходимо наличие определенных условий. Во-первых, рынок должен поддаваться сегментированию, а полученные сегменты должны отличаться друг от друга интенсивностью спроса. Во-вторых, члены сегмента, в котором товар продается по низкой цене, не должны иметь возможности перепродать его в сегменте, где фирма предлагает его по высокой цене. В-третьих, конкуренты не должны располагать возможностью продавать товар дешевле в сегменте, где фирма предлагает его по высокой цене. В-четвертых, издержки в связи с сегментированием рынка и наблюдением за ним не должны превышать суммы дополнительных поступлений, образующихся в результате ценовой дискриминации. В-пятых, установление дискриминационных цен не должно вызвать обиды и неприязни потребителей. В-шестых, применяемая фирмой конкретная форма ценовой дискриминации не должна быть противоправной

с точки зрения закона (о защите прав потребителя).

2.МЕТОДОЛОГИЯ ЦЕНООБРАЗОВАНИЯ В ТОРГОВЛЕ

2.1 Методы ценообразования

Достаточно сложно представить всю совокупность методов ценообразования, классифицированных по определенным признакам. Все методы можно разделить на три большие группы: затратные методы (ориентированные на издержки производства), рыночные методы (ориентированные на конъюнктуру рынка), параметрические методы (ориентированные на нормативы затрат на технико-экономический параметр продукции).

Рассмотрим их на примере торговой организации. В данном случае уместнее говорить о двух принципиально разных подходах к ценообразованию в торговле — затратном и ценностном. Их суть можно проиллюстрировать с помощью следующих схем:

Затратный подход.

|

Продукт |

Технология |

Затраты |

Цена |

Ценность |

Покупатели |

Ценностный подход

|

Покупатели |

Ценность |

Цена |

Затраты |

Технология |

Продукт |

Затратный подход к ценообразованию исторически самый старый и на первый взгляд самый надежный. В его основе лежит такая реальная категория, как затраты фирмы на закупку и реализацию продукции, подтвержденные первичными документами бухгалтерии. Среди основных пунктов расходов можно выделить:

- Затраты на закупку у поставщика;

- Амортизация основных фондов;

- Налоги;

- Заработная плата;

- Транспортные расходы и т. П.

На самом деле этот подход имеет принципиально неустранимый дефект. Во многих случаях величину удельных затрат на единицу продукции, которая, собственно, и должна быть основой цены при этом подходе, невозможно определить до того, как цена будет установлена.

При рыночной организации сбыта продукции уровень цены определяет возможный объем продаж. Между тем и экономическая теория, и бухгалтерский учёт признают, что от масштаба производства прямо зависит величина удельных затрат на производство единицы продукции. При росте объемов выпуска снижается сумма постоянных затрат, приходящихся на одно изделие, и соответственно величина средних затрат на его выпуск. Следовательно, разумный менеджер не должен вставать на путь пассивного ценообразования, когда установление цен происходит строго на основе затратного метода. Наиболее разумный подход — активное ценообразование, когда через управление ценами достигается нужная величина продаж и соответствующая ей величина средних затрат, что выводит предприятие на желаемый уровень прибыльности.

Если попытаться сформулировать вопросы, которые в наибольшей мере адекватны логике активного ценообразования, то они будут звучать примерно так: «Насколько нам нужно увеличить количество продаваемых товаров, чтобы при более низкой цене получить большую массу прибыли?» или «Каким количеством продаваемых товаров мы можем пожертвовать, чтобы при более высокой цене получать большую прибыль, чем раньше?».

Именно такой подход позволяет избежать серьезного дефекта затратного ценообразования слишком высоких цен на «слабых» рынках (т.е. рынках с ухудшающейся конъюнктурой) или слишком низких цен на «сильных» рынках (т.е. рынках с растущим спросом).

Однако именно затратный метод лежит в основе ценовой политики многих предприятий, доставшийся им от советской системы управления. И специалисты утверждают, что недостатки этого метода наиболее ярко проявляются в двух ситуациях: когда необходимо приспособиться к новым условиям конкуренции и когда у предприятия нет оборотных средств.

Задача же ценностного подхода к ценообразованию состоит вовсе не в том, чтобы клиенты предприятия были довольны. Такую благосклонность можно приобрести и за счет больших скидок с цен. Ценностное ценообразование призвано обеспечить прежде всего получение прибыли за счет достижения выгодного для предприятий соотношения «ценность/затраты», а вовсе не за счет максимального наращивания объёмов продаж.

Ключ ценностного метода-позиционирование товара в определённом сегменте рынка. Поэтому, скажем, вместо того, чтобы до потери пульса снижать себестоимость, предприятия задаются вопросом, не лучше ли поискать других покупателей. При ценностном ценообразовании нужно убедить покупателей в том, что им стоит заплатить за этот товар более высокую цену, поскольку он им куда полезнее, чем они «сами поначалу подумали». И если к этому добавляются еще усилия финансистов и бухгалтеров (специалистов по управленческому учету), то возникает именно тот результат, к которому и должно стремиться предприятие: максимальная разница между ценностью товара для покупателя, которую он готов оплатить, и затратами, которые необходимы предприятию, чтобы изготовить товар с такими свойствами. В этих условиях задача ценообразования состоит как раз в том, чтобы как можно большая часть этой разницы превратилась в прибыль предприятия и как можно меньшая — в выигрыш покупателя.

Естественно, что решение этой задачи, как правило, зависит от влияния и третьей стороны — других предприятий, конкурирующих на этом рынке. Поэтому в идеале ценовая политика предприятия рождается и совершенствуется в итоге постоянного сотрудничества бухгалтеров, финансистов, маркетологов, менеджеров и сотрудников информационных служб, изучающих рыночную ситуацию. В этих условиях процедура разработки ценовой политики предприятия должна быть построена с учётом сведения воедино различных факторов, способных влиять на условия сбыта и прибыльность предприятия при тех или иных вариантах цен на реализуемые изделия.

Каждый из подходов имеет свои недостатки. Так, устанавливая цену на товар по затратам, фирма рискует в некоторой рыночной ситуации (например, при сохранении своего рыночного сегмента) потерять объемы продаж (в связи с завышенной ценой), тогда как благоразумнее было бы потерять в удельной прибыли, но стабилизировать свое положение на рынке. А фирма, ориентирующаяся на ценностный подход, может столкнуться с очень профессиональным покупателем, которого трудно убедить в выгодности соотношения «цена-качество» конкретного товара. Может получиться, что покупатель «переиграет» продавца.

Независимо от того, какую стратегию и метод ценообразования избрало для себя предприятие, схема образования продажной цены такова:

Закупочная цена — НДС + торговая наценка + НДС +НсП = продажная цена

Теперь главным вопросом становится определение величины торговой наценки, которая аккумулирует в себе прибыль предприятия (до уплаты налогов).

Важно также помнить, что с увеличением торговой наценки продажная цена растет еще быстрее — как снежный ком (за счет НДС и НсП).

Иногда фирмы, стремящиеся к увеличению прибыли главным образом за счет роста объемов продаж, предлагают крупным покупателям существенные скидки.

Понятно, что в данной формуле ключевые понятия торговой наценки и закупочной цены. Торговая наценка должна быть установлена такой величины, чтобы могла быть реализована ценовая стратегия, учтены затраты (в какой мере — зависит от целей фирмы и подхода к формированию цены (эти вопросы были рассмотрены выше)).

Конечно, все продавцы стремятся закупить товар для продажи как можно дешевле, но они должны учитывать при выборе поставщика такие факторы, как надежность поставщика, скорость доставки, возможность самовывоза, возможность получения скидки и т. п. Иногда стабильность компании в выполнении своих обязательств куда важнее туманной выгоды от партнерства сомнительными поставщиками.

2.2 Виды цен в различных сферах торговли

На цены накладывает отпечаток вид торговли товарами и услугами, посредством которого реализуются товары, масштабы торговых операций и характер реализуемого товара. По этим признакам цены делятся на оптовые, розничные, закупочные и тарифы.

Оптовыми называют цены, по которым продукция реализуется крупными партиями, в условиях так называемой оптовой торговли. Система оптовых цен применяется в торгово-сбытовых операциях между предприятиями, а также при реализации продукции через специализированные магазины и сбытовые конторы оптовой торговли, на торговых биржах и в любых других торговых организациях, продающих товары оптом, в значительном количестве.

Обычно по оптовым ценам предприятия-производители реализуют продукцию либо друг другу, либо торговым посредникам. Чаще всего необходимость в оптовой продаже возникает, когда производство продукции локализовано в ограниченном количестве пунктов, а сфера потребления имеет обширный радиус.

Розничными принято называть цены, по которым товары продаются в так называемой розничной торговой сети, то есть в условиях их продажи индивидуальным покупателям, при относительно небольшом объеме каждой продажи. По розничным ценам обычно реализуются товары народного потребления населению и в меньшей мере — предприятиям, организациям, предпринимателям.

Посредством торговли по розничным ценам чаще всего обслуживаются конечные потребители, домашние хозяйства, граждане. Розничная цена обычно выше оптовой на величину торговой надбавки, за счет которой компенсируются издержки обращения в розничной торговле и создается прибыль организаций и учреждений розничной торговли.

Закупочные цены — это цены государственных закупок продукции у предприятий, организаций, населения. Термин «закупочные цены» может трактоваться гораздо более широко, применительно ко всем видам государственных закупок.

Определенной спецификой обладают цены на услуги, представляющие виды деятельности, при которых не создается продукт в его материально-вещественной форме, но изменяется качество имеющегося продукта. Чаще всего производство услуги совпадает с началом ее потребления. Специфичность услуг как вида деятельности накладывает отпечаток на формирование цен на услуги, именуемых тарифами (расценками).

При установлении тарифов на услуги учитывается не только объем работ, но и временной фактор, существенную роль играет качество. Типичными примерами тарифов являются уровень оплаты коммунальных и бытовых услуг, плата за телефон, за пользование радио и телевидением.

2.3 Факторы, определяющие уровень чувствительности покупателей к цене

При установлении цен нельзя ограничиваться только расчетом экономической ценности, так как он предполагает, что все потенциальные покупатели хорошо информированы и действуют рационально. Это далеко не так. Большинство покупателей склонно к «показному потреблению», логика которого была описана американским экономистом Торстеном Вебленом.

Веблен считал, что люди после удовлетворения своих основных материальных потребностей начинают вести себя по «закону демонстративного расточительства». Они покупают товары для того, чтобы подчеркнуть свой успех в жизни. Особенно такое поведение характерно для наиболее богатых слоев общества.

В пример Веблен приводил женскую моду на дорогостоящие изделия ручной работы. Эти изделия ничуть не лучше производимых в массовом масштабе, но редки и поэтому удовлетворяют тщеславие состоятельных женщин, готовых переплачивать за эксклюзивность немалые деньги.

Расчет экономической ценности обязательно должен дополняться анализом факторов, влияющих на восприятие цены покупателями. Можно выделить 8 основных факторов, определяющих ценочувствительность потребителей:

- Эффект уникальности товара

Эффект уникальности — чем уникальнее товар по своим свойствам, тем менее чувствительнее покупатели к уровню его цены при сравнении его с альтернативными товарами. Для создания у покупателя ощущения уникальности товара проводятся специальные маркетинговые мероприятия. Это значит, что товар не только должен обладать особенными свойствами, а покупатель должен быть об этом хорошо информирован. В этом случае покупатель лишается ориентира на цену безразличия, и его чувствительность к цене заметно снижается.

- Эффект заменяющих товаров

Поскольку на практике покупатель чаще всего плохо ориентируется в море товаров на рынке, он в своих суждениях опирается на отрывочные сведения, которые ему удалось получить тем или иным образом. Эффект заменяющих товаров состоит в том, что чувствительность покупателя к цене тем выше, чем выше уровень цены на товар по сравнению с ценами на товары, которые покупателю представляются аналогами. В силу своей неопытности, недостоверности рекламы и т. д., покупатель может заблуждаться в том, что товары по своим свойствам являются или не являются заменителями. Поэтому продавцы должны стремиться подчеркивать особые свойства своего товара по сравнению с похожими более дешевыми товарами, претендующими на роль заменителей (но таковыми не являющимися).

- Эффект затрудненности сравнений

Эффект затрудненности сравнений заключается в том, что покупатели менее чувствительны к ценам товаров широко известных марок, если сравнение по свойствам и ценам затруднено.

При покупке продуктов покупатели чаще всего стараются не рисковать, покупая неизвестные товары (особенно консервативные покупатели), полагаясь на стабильность качества знакомых марок: сравнить товары, не пробуя их, довольно проблематично.

Чем более развит рынок, тем изощреннее средства придумывают фирмы для затруднения сравнения покупателями товаров. Это могут быть различные по массе упаковки (например, если вместо 250 г покупатель встречает упаковку в 300 г, ему сложнее оценить свою выгоду), «бесплатные приложения» в виде дополнительного объемы или дополняющих товаров и т. п.

Помогают ориентироваться покупателям среди трудно сравниваемых товаров специализированные журналы и передачи типа «Спрос» и «Экспертиза», в которых потребительские свойства товаров анализируются независимыми экспертами.

- Эффект оценки качества через цену

Эффект оценки качества через цену — чем в большей степени покупатель воспринимает цену как сигнал об уровне качества, тем менее он чувствителен к ее уровню.

Выделяют 2 группы товаров, о качестве которых покупатель судит через цену: имиджные и эксклюзивные.

Имиджные товары еще называют товарами престижного спроса. Например, некоторые марки автомобилей по соотношению «цена — качество (экономичность в эксплуатации)» уступают более дешевым моделям, но пользуются спросом у определенного круга покупателей как традиционно престижные.

Высокая цена может быть положительно оценена покупателями и в случае эксклюзивных товаров и услуг — она ограничивает круг желающих их получить покупателей до наиболее состоятельных и заинтересованных.

- Эффект затрат на переключение

Суть эффекта затрат на переключение состоит в том, что покупатель оценивает новый товар не только на основе его полезности и цены, но и с учетом затрат, необходимых при переключении на этот новый товар.

Этот эффект ярче всего проявляется на рынке сложнотехнических товаров. Например, если фирма хочет перейти на новое, более дешевое оборудование другой марки, переход, скорей всего, потребует время и затраты на переобучение персонала. Поэтому разница в цене должна быть столь существенна, чтобы она оправдала дополнительные издержки и потраченное время фирмы.

- Эффект дороговизны товара

Чувствительность покупателя к цене тем больше, чем выше затраты на покупку в процентах от располагаемых доходов или по абсолютной величине.

Это значит, что при выборе дорогих товаров покупатель склонен обращать больше внимания на различия в цене, тогда как при покупке дешевых потребительских товаров его усилия по поиску более выгодной альтернативы не окупаются.

Также завышенные цены оправдывают себя в престижных магазинах, так как их клиентами являются более обеспеченные граждане, предпочитающие приобрести все необходимое в одном месте, дорожа своим временем.

- Эффект разделения затрат

Покупатели тем менее чувствительны к цене, чем большую часть затрат несут третьи лица.

К примеру, бессмысленно вести ценовую конкуренцию на рынке услуг для бизнесменов (авиабилеты, гостиница), так как эти затраты компенсируются компанией. Или, например, работник, совершающий покупки по поручению фирмы, будет искать более дешевую альтернативу менее тщательно, чем если бы тратил собственные средства.

- Эффект создания запасов

Чем более продукт пригоден для хранения, тем сильнее покупатели реагируют на временное изменение его цены.

Особенно чувствительны люди к неожиданному снижению цен. Оно разрушает их привычное поведение и побуждает делать запасы ради дополнительной выгоды. Этот эффект также проявляется во время высокой инфляции: делая запасы на будущее, покупатель стремится защитить себя от роста цен.

3. АНАЛИЗ ПОЛИТИКИ ЦЕНООБРАЗОВАНИЯ И.П.»ПЕТРОВА»

1 Методика ценообразования в магазинах И.П. «Петрова»

И.П. «Петрова» организует торговлю в двух магазинах и двух киосках, расположенных в поселке Пашино, Калининского района г.Новосибирска. При продаже товаров она использует различные методы ценообразования. Затратные методы ценообразования предполагают расчет цены продажи продукции путем прибавления к издержкам реализации некой определенной величины.

Суть метода, основанного на определении полных издержек (метод «издержки плюс»), состоит в суммировании совокупных издержек (переменные (прямые) плюс постоянные (накладные) издержки) и прибыли, которую фирма рассчитывает получить.

Пример определения цены методом полных затрат магазинов И.П. «Петрова» приведен в табл. 3.

Таблица 3

Определение цены 1 кг сахара методом полных затрат

|

Наименование затрат |

Значение |

|

Переменные (прямые) издержки, руб. : |

|

|

— на закуп товара |

18000 |

|

— на рабочую силу |

2000 |

|

Постоянные (накладные) расходы, руб. |

7600 |

|

Итого затрат, руб. |

27600 |

|

Ожидаемая прибыль, руб. |

5520 |

|

Ожидаемый выручка от реализации, руб. |

33120 |

|

Месячная реализация продукции, кг |

1000 |

|

Цена единицы продукции, руб. |

33,12 |

Таким образом, усредненная цена реализации 1 кг сахара, рассчитанная на основе метода полных издержек, составит 33 руб.

Если предприятие отталкивается от определенного процента рентабельности реализации продукции, то расчет продажной цены может быть произведен по следующей формуле:

Р = С(1+ R/100), (1)

где Р — продажная цена;

- С — полные издержки на единицу продукции;

- ожидаемая (нормативная) рентабельность.

Любой метод отнесения на себестоимость товара постоянных издержек (например, арендной платы), которые являются расходами по управлению предприятием, а не расходами для реализации данного товара, — условный, и он искажает подлинный вклад продукта в доход предприятия.

В связи с этим на практике используются различные способы распределения постоянных затрат:

- пропорционально заработной плате производственных рабочих;

- пропорционально затратам на материалы;

- пропорционально переменным издержкам.

Предположим, магазин И.П. «Петрова» реализует три вида фруктов (А;Б;В).

Данные о количестве реализуемых ею товаров, переменных затратах и полной себестоимости приведены в табл. 4.

Таблица 4

Расчет распределения постоянных затрат, руб.

|

Показатели |

Товар А |

Товар Б |

Товар В |

Всего |

|

1 Количество единиц реализованной продукции, кг |

1000 |

2000 |

500 |

3500 |

|

2 Переменные издержки — всего — на зарплату производственных рабочих — на закуп товара |

20 100 3500 16 600 |

42 000 8000 34 000 |

20 500 12 000 8500 |

82 600 23 500 59 100 |

|

3. Общие постоянные издержки |

55 000 |

|||

|

4. Распределение постоянных издержек между товарами: |

||||

|

4 1 Пропорционально зарплате производственных рабочих |

8192 |

18 723 |

28 085 |

55 000 |

|

4.2 Пропорционально затратам на материалы |

15 448 |

31 641 |

7911 |

55 000 |

|

4 3. Пропорционально перем. изд. |

13 384 |

27 966 |

13 650 |

55 000 |

|

5. Общая себестоимость при распределении постоянных издержек по способу 4.1 |

28 292 |

60723 |

48 585 |

|

|

по способу 4.2 |

73 641 |

28 411 |

||

|

по способу 4.3 |

33 484 |

69 966 |

34 150 |

Цена единицы каждого товара при рентабельности 15% к себестоимости и распределении затрат разными способами дана в табл. 5.

Таблица 5

Определение цены с учетом способа распределения постоянных затрат, руб.

|

Себестоимость единицы |

Прибыль на единицу |

Цена единицы |

|||||||

|

А |

Б |

В |

А |

Б |

В |

А |

Б |

В |

|

|

По способу 4 .1 |

28,3 |

30,4 |

97,2 |

4,2 |

4,6 |

14,6 |

32,5 |

35,0 |

111,8 |

|

По способу 4.2 |

35,5 |

36,8 |

56,8 |

5,3 |

5,5 |

8,5 |

40,8 |

42,3 |

65,3 |

|

По способу 4.3 |

33,5 |

35,0 |

68,3 |

5,0 |

5,3 |

10,2 |

38,5 |

40,3 |

78,5 |

Таким образом, каждая из трех рассчитанных цен, с учетом различных способов отнесения на себестоимость полных затрат, является вполне обоснованной, но выбор цены остается за хозяйкой, в зависимости от того, какая ситуация сложилась на рынке (конкуренты, спрос и т.д.).

Методика расчета цен на основе полных издержек является одной из самых популярных среди большинства предприятий России, так как достаточно проста и удобна. Также к достоинствам данного метода ценообразования для магазинов И.П.«Петрова», хозяева относят:

- снижение ценовой конкуренции. Этим методом пользуется большинство фирм отрасли продажи продовольственных товаров, их цены, скорее всего будут схожими, поэтому ценовая конкуренция сводится к минимуму;

- равенство покупателей и продавцов. При высоком спросе продавцы не наживаются за счет покупателей и вместе с тем имеют возможность получить справедливую норму прибыли.

Однако метод полных издержек имеет два больших недостатка:

- при установлении цены не принимаются во внимание имеющийся спрос на товар и конкуренция на рынке, поэтому возможна ситуация, когда товар при данной цене не будет пользоваться спросом, а продукция конкурентов может быть лучше по качеству и более известна покупателю благодаря рекламе и т.п.;

- отнесение на себестоимость товара постоянных издержек, которые являются условными и искажают подлинный вклад продукта в доход предприятия.

Метод полных затрат наиболее распространен в ценовой стратегии магазинов И.П. «Петрова».

Сущность метода прямых затрат (метод минимальных издержек, метод стоимостного изготовления) состоит в установлении цены путем добавления к переменным затратам определенной надбавки — прибыли. При этом постоянные расходы, как расходы предприятия в целом, не распределяются по отдельным товарам, а погашаются из разницы между суммой цен реализации и переменными затратами на реализацию продукции. Эта разница получила название «добавленной», или «маржинальной».

При правильном подходе переменные (прямые) издержки должны явиться тем пределом, ниже которого ни один производитель не будет оценивать свою продукцию.

Если в случае применения метода полных затрат расчет начинается с суммирования всех затрат, связанных с реализацией продукции, то в случае метода прямых затрат фирма начинает с оценки потенциального объема продаж по каждой предполагаемой цене. Подсчитывается сумма прямых переменных затрат, и определяется величина наценки («маржинальной» прибыли) на единицу продукции и весь объем прогнозируемых продаж по предполагаемой цене. Вычитая из полученных суммарных наценок постоянные расходы, определяют прибыль от реализации продукции.

Определение цены методом прямых затрат в магазине И.П. «Петрова» на примере видов продукции рассматривается в табл. 6.

Таблица 6

Определения цены продукции методом прямых затрат

|

Предполагаемая цена единицы продукции, р. |

36,00 |

32,00 |

30,00 |

28,00 |

|

Сумма переменных (прямых) затрат (производственных и сбытовых), р. |

8,58 |

8,46 |

8,40 |

8,34 |

|

«Маржинальная» прибыль на единицу продукции, р. |

9,42 |

7,54 |

6,60 |

5,66 |

|

Ожидаемый объем продаж, кг |

400 |

600 |

800 |

900 |

|

Суммарная «маржинальная» прибыль, тыс.р. |

3768 |

4524 |

5280 |

5094 |

|

Постоянные затраты, тыс.р. |

3000 |

3000 |

3000 |

3000 |

|

Реализованная прибыль, тыс.р. |

768 |

1524 |

2280 |

2094 |

Из данного расчета видно, что наибольшую прибыль магазин И.П. «Петрова» получит при продаже 800 кг продукции по цене 30 руб.

Метод прямых затрат позволяет с учетом условий сбыта находить оптимальное сочетание объемов реализации, цен реализации и расходов по реализации продукции. Однако он может быть с уверенностью использован при установлении цен только тогда, когда имеются неиспользованные резервы и когда все постоянные расходы возмещаются в ценах, установленных из текущего объема реализации.

В практике оптовых и розничных продавцов встречается ситуация, когда покупатель требует от них осуществить снижение цены на определенное количество процентов. Поэтому, если заранее определить величину прибыли, которую необходимо получить в целом от продажи данного товара, можно легко и без ущерба для финансовой деятельности магазинов И.П. «Петрова» контролировать величину снижения цен.

В данном случае при расчете цены магазины И.П. «Петрова» использует метод надбавки к цене. Данный метод предполагает умножение цены приобретения товара на повышающий коэффициент по формуле:

Р s = Рр х (1 + т), (2)

где Ps — цена продажи;

- Рр — цена приобретения;

- т — повышающий коэффициент (торговая надбавка), %.

Процент наценки на основе цены реализации легко пересчитывается в процент наценки на основе цены приобретения товара.

Выражение коэффициента повышения цены от цены продажи через коэффициент повышения цены от себестоимости называется восстановлением себестоимости. И наоборот, выражение коэффициента повышения цены от себестоимости через коэффициент повышения цены от цены продажи называется восстановлением цены продажи.

Рассмотрим использование данного метода в магазинах И.П. «Петрова». Издержки обращения единицы товара равна 62 руб. Сумма наценки — 29 руб. Процент наценки на себестоимость составляет: 29 руб. / 62 руб.х100 = 46,8%. То же на основе цены реализации: 29 руб. / (62 руб. + 29 руб.)х100 = 31,9%.

Выше перечисленные методы определения цен базируются на суммировании издержек магазина И.П.«Петрова». В связи с этим представляет важность анализа структуры издержек обращения торговой фирмы.

Предприятия, занимающиеся производственной деятельностью, определяют издержки производства, а предприятия, осуществляющие сбытовую, снабженческую, торгово-посредническую деятельность издержки обращения. Издержки обращения представляют собой общественно необходимые затраты труда, обеспечивающие выполнение торговлей своих функций и задач.

Издержки обращения учитываются на всех стадиях ценообразования, начиная от производства, когда в себестоимость продукции включаются расходы по сбыту, и, заканчивая розничной продажей, когда в розничной цене отражаются издержки оптовой и розничной торговли.

Рассмотрим состав и структуру издержек обращения по данным за 2010-2013 гг., которые представлены в табл. 7.

Анализ структуры издержек обращения показывает, что торговая деятельность магазинов И.П. «Петрова» не является трудоемкой, поскольку затраты на оплату труда вместе с отчислениями на социальные нужды составляют более 5% издержек обращения.

На основании данных табл. 7 можно отметить, что наибольшую долю в издержках обращения магазинов И.П. «Петрова» составляют транспортные услуги (30-37%), что объясняется количеством арендуемых транспортных средств фирмы для перевозки продовольственной продукции. Также значительны расходы на отопление зданий и складов, затраты на электро- и теплоэнергию.

Проблема снижения издержек обращения в рыночных условиях должна рассматриваться в разрезе управления издержками. Так как рост издержек обращения в большей степени зависит от внешних факторов, торговые предприятия не могут на них повлиять.

Таблица 7

Состав издержек обращения магазинов И.П. «Петрова»

|

Статьи затрат |

2010 г. |

2011 г. |

2012 г. |

|||||

|

Сумма, тыс.р. |

Уд. вес, % |

Сумма, тыс.р. |

Уд. вес, % |

Сумма, тыс.р. |

Уд. вес, % |

|||

|

Амортизация основных средств |

395,82 |

6,5 |

349,23 |

5,3 |

510,59 |

7,1 |

||

|

Аренда помещений, земли |

109,61 |

1,8 |

131,79 |

2,0 |

180,95 |

2,5 |

||

|

Заработная плата с отчислениями |

359,28 |

5,9 |

362,41 |

5,5 |

371,87 |

5,2 |

||

|

Канцтовары, расходные материалы |

170,51 |

2,8 |

144,96 |

2,2 |

173,16 |

2,4 |

||

|

Консультационные, нотариальные, коммунальные услуги, услуги связи |

304,48 |

5,0 |

316,29 |

4,8 |

378,78 |

5,2 |

||

|

Охрана |

121,79 |

2,0 |

138,38 |

2,1 |

171,49 |

2,4 |

||

|

Прочие |

97,43 |

1,6 |

79,07 |

1,2 |

117,47 |

1,6 |

||

|

Расходы буд.периодов |

24,36 |

0,4 |

13,18 |

0,2 |

18,68 |

0,2 |

||

|

РСМ |

1272,72 |

20,9 |

1219,02 |

18,5 |

1271,20 |

17,7 |

||

|

Транспортные услуги, погрузка |

1875,58 |

30,8 |

2438,04 |

34,0 |

1665,87 |

37,1 |

||

|

Э/энергия, т/энергия, отопление |

1357,97 |

22,3 |

1588,02 |

24,1 |

1335,64 |

18,6 |

||

|

Итого |

6089,55 |

100,0 |

6589,30 |

100,0 |

5189,74 |

100,0 |

||

Часто, в подходе к управлению издержками самой распространенной является устаревшая точка зрения, согласно которой издержки должны быть снижены любой ценой до самого низкого, ниже минимально допустимого их уровня. В последнее время все большее и большее распространение получила вторая точка зрения на оптимальный размер издержек обращения. Можно и необходимо идти на дополнительные затраты в целях увеличения оборота, привлечения новых поставщиков и покупателей, повышения качества торгового обслуживания, создания привлекательного имиджа предприятия.

2 Конкурентная стратегия ценообразования магазинов И.П. «Петрова»

Магазины И.П. «Петрова» также использует методы расчета цены с ориентацией на конкуренцию, также относящиеся к группе рыночных методов, то есть устанавливают цены на товары и услуги через анализ и сравнение силы дифференциации товаров данной фирмы с фирмами-конкурентами на конкретном рынке. При этом во внимание принимается сложившийся уровень цен. Таким образом, метод определения цены с ориентацией на конкуренцию состоит в определении цены продукции магазинов И.П. «Петрова» с учетом конкурентной ситуации и конкурентного положения данной фирмы на рынке.

Следует отметить уровень острой конкуренции на рынке продовольственной продукции в г. Новосибирске. Основными конкурентами магазинов И.П. «Петрова» являются следующие торговые фирмы:

- магазин «Столичный»;

- И.П.

«Добровольский».

ООО «Машарсан»

Однако следует отметить средний уровень цен магазинов И.П. «Петрова» по сравнению с конкурентами на рынке.

Магазины И.П. «Петрова» используют следующие методы установления цены с ориентацией на конкурентов.

— Метод следования за рыночными ценами. Предусматривает, что каждый продавец, продающий данный товар на рынке или предлагающий соответствующую услугу, устанавливает цены, уважая обычаи ценообразования и уровень цен, сложившиеся на рынке, исходя из реально существующего уровня рыночных цен и при этом, существенно не нарушая его.

Если магазины И.П. «Петрова» усиливают дифференциацию своих товаров и услуг по отношению к товарам и услугам фирм-конкурентов, то она вправе установить цены на несколько более высоком уровне по сравнению с обычными.

Обычно фирмы, следующие в формировании своей ценовой политики за лидером, весьма слабы и по степени известности, и по степени признания покупателями их торговой марки. Поэтому им ничего не остается, как держать цены на свою продукцию на уровне цен, установленном фирмой-лидером. В результате, хотя фирмы и не заключают между собой какого-либо соглашения по ценам, на практике получается, что товары или услуги продаются им по ценам, находящимся на определенном, как бы согласованном уровне, т. е. происходит усреднение рыночных цен.

В действительности не устанавливается какая-либо одна цена, а определяется несколько уровней цен в зависимости от положения данной фирмы на рынке, ее способности и степени дифференциации товара или услуг по отношению к товарам и услугам фирмы-лидера. В большинстве случаев наблюдается такая ситуация, когда цены каждой фирмы оказываются ограниченными определенными рамками и при этом бывают не выше соответствующих цен фирмы-лидера.

- Метод ценообразования на основе привычных, принятых в практике данного рынка цен.

Привычные цены — это цены, которые сохраняются на установленном и ставшем обычным уровне в отношении определенных товаров в течение длительного срока на довольно широком рыночном пространстве. Данная сфера ценообразования является весьма трудной для реализации политики изменения цен в сторону повышения, так как в течение длительного времени сохраняется ставший для покупателей и продавцов привычным определенный уровень цен. Конечно, и такое положение не исключает ситуации, создающей возможность повышения цен.

Как правило, чтобы разрушить привычные цены и произвести их повышение, в магазинах И.П. «Петрова» предпринимается коренное улучшение выбора качества товара, его функциональных свойств, упаковки, стиля, дизайна, значения, т. е. ему придают большую привлекательность и таким образом адаптируют его к целевому рынку прогнозируемых покупателей, обеспечивая тем самым новое место товара на рынке. Без этого успешно осуществить изменение привычной цены не удается.

В условиях сильной конкуренции реакция магазинов И.П. «Петрова» на изменение цен конкурентов должна быть оперативной. Для этих целей у фирмы должна быть заранее подготовлена программа, способствующая принятию стратегии по отношению к ценовой ситуации, созданной конкурентом.

Принятие маркетинговых решений в области установления цен на товары/услуги представляет сложную задачу для розничного торговца. Цены — это ключевой фактор в позиционировании розничной марки. Определение розничных цен должно проводиться в соответствии с характеристиками целевого рынка, набором предлагаемых товаров и услуг и уровнем конкуренции. Конечно, все розничные торговцы хотели бы устанавливать высокие наценки и продавать при этом как можно больше, однако эти две цели чаще всего бывают несовместимыми (за исключением, когда розничная марка уже раскручена, узнаваема и пользуется спросом, и соответственно розничный торговец может устанавливать премиальные цены без боязни падения продаж и потери клиентов).

Сложность управления ценой связана с тем, что на ее формирование воздействует множество различных факторов (как внутреннего, так и внешнего характера): затраты на транспортировку, состояние спроса, уровень конкуренции, стадия жизненного цикла товара, политика поставщиков/владельцев марки, меры государственного регулирования цен.

В зависимости от конкретной рыночной ситуации розничным торговцем — магазинами И.П. «Петрова» — могут применяться различные решения по определению конечной цены:

- Дифференцированное ценообразование, которое может быть:

- пространственным (цена устанавливается в зависимости от места нахождения покупателей по различным территориям);

- персонифицированным (цена устанавливается в зависимости от контингента потребителей).

- Конкурентное ценообразование, которое направлено на сохранение ценового лидерства на рынке.

Здесь магазины И.П. «Петрова» могут использовать следующие методы ценообразования:

- цены «снятия сливок» (престижные цены) торговец может установить на престижные виды вина. По мере того как конкуренты станут предлагать аналогичные товары или услуги и данный сегмент будет насыщаться, предприятие может перейти на новый сегмент или на новый уровень «снятия сливок»;

- «цены проникновения» — более низкие начальные цены по отношению к ценам конкурентов. Они создают барьеры для конкурентов по созданию аналогичной продукции. Политика низких цен в большей мере преследует цель получения долговременных прибылей (по сравнению с «быстрыми» прибылями высоких цен);

— цены по «кривой освоения» представляют собой компромиссный вариант между ценами «снятия сливок» и «проникновения». Такой подход предполагает быстрый переход от высоких цен к более низким для привлечения широких слоев покупателей и противодействия конкурентам.

— Ассортиментное ценообразование представляет собой достаточно большой арсенал подходов. Многие из них обоснованы на психологическом восприятии цены покупателем. Учитываются, в частности, психология ценового барьера, психология восприятия чисел, психология сравнения цен, психология престижных цен и др.

— Стимулирующее ценообразование основано на использовании различного рода скидок, бонусов, зачетов (накопительные, единовременные, за объем покупаемого товара, за частоту покупок, сезонные и т.д.).

Слово «скидки» до недавнего времени имело свое магическое воздействие, так как отождествлялись с выгодной покупкой (сэкономленная разница — как прибыль).

Сейчас этот маркетинговый прием в ценообразовании настолько «затаскан» и сверхмерно эксплуатирован, что потребитель перестал видеть «выгодность» приобретения товаров со скидкой.

В заключение необходимо отметить, что, принимая решение о выборе того или иного уровня цены, руководству магазинов И.П. «Петрова» целесообразно опираться на несколько цен, рассчитанных для одного и того же товара, поскольку это позволит оценить возможности получения прибыли с различных сторон: исходя из спроса на товар, качества продукции, уровня издержек обращения — и выбрать оптимальный уровень цены в сложившейся рыночной ситуации.

ЗАКЛЮЧЕНИЕ

Таким образом, ценовая политика фирмы заключается в том, чтобы устанавливать на товары такие цены, так варьировать ими, в зависимости от ситуации на рынке, чтобы овладеть его максимально возможной долей, добиться запланированного объема прибыли, то есть успешно решать все стратегические задачи. В нашей стране в области ценовой политики еще не хватает необходимого опыта и знаний. Отсюда значение изучения различных подходов в ценовой политике фирмы, особенностей, условий и преимуществ их практического применения.

В условиях рынка все предприятия, достойные продолжать свою деятельность, должны быть самоокупаемыми, приносить прибыль, в противном случае их ждёт банкротство. Поэтому основным моментом в ценообразовании при переходе к рынку стал отказ от навязывания покупателям нереальных цен, оторванных от действительных запросов рынка. Как сама продукция, так и цены на неё должны быть признаны рынком и только им. В условиях постоянного усиления конкуренции фирме-продавцу надо учитывать не только собственные финансовые интересы, но и интересы покупателя, чтобы удержать его и сохранить свою долю на рынке. А это может быть достигнуто только при соблюдении заранее разработанной ценовой политики, используя все современные наработки.

СПИСОК ЛИТЕРАТУРЫ

Налоговый кодекс РФ. Часть первая от 31 июля 1998 г. №146-ФЗ (с изм. и доп.).

Налоговый кодекс РФ. Часть вторая от 5 августа 2000 г. №117-ФЗ (с изм. и доп.).

Федеральной закон от 6 декабря 2011 г. №402-ФЗ «О бухгалтерском учете».

Федеральный закон от 26 июля 2006 г. № 135 «О защите конкуренции».

Анализ финансовой отчетности: Учебное пособие /Под ред. О.В.Ефимовой,М.В.Мельник.,М.Омега-Л,2009 — 315 с.

Анализ финансовой отчетности: Учебное пособие /Под ред. О.В.Ефимовой,М.В.Мельник.,М.Омега-Л,2009 — 315 с.

Борисов Е.Ф. Экономическая теория. Хрестоматия. М., Высшая школа, 2005

Внешнеэкономическая деятельность предприятий, под ред. Ищейка Е.Г. Новосибирск, 2008 г.

Герчикова, И.Н. Регулирование предпринимательской деятельности: государственное и межфирменное : учеб. пособие / И.Н. Герчикова. — М.: Консалтбанкир, 2007. — 704 с.

Дерябин А.А. Система ценообразования и финансов, пути совершенствования. М., Политиздат, 2009 г

Журавлев, П. В. Экономика предприятия и предпринимательской деятельности [Текст] : учебник для вузов(рек.) / П.В.Журавлев, С.А.Банников, Г.М.Черкашин. — М. : Экзамен, 2008. — 542 с.

«История экономических учений» — Я.С.Ядгаров; Москва, 2010 г

Липсиц И.В. Коммерческое ценообразование: Учебник. — М.: Издательство БЕК, 2000.

Лорин А.Н. Ценообразование во внешнеэкономической деятельности промышленной фирмы. М., Международные отношения, 2007 г

Методикаанализа показателей эффективности производства : учеб. пособие / Под ред. Э.А. Маркарьяна. — Ростов н/Д: Изд. центр «МарТ», 2006. — 208 с.

Пунин Е.М. Маркетинг, менеджмент, ценообразование на предприятии. М., Международные отношения, 2003 г.

Райсберг Б. А. «Курс экономики» 3-е изд. М., ИНФРА-М, 2000 г.

Слепнева Т.А., Яркин Е.В. Цены и ценообразование: Учебное пособие. — М.: Инфра-М, 2001.

Тарасевич,В.М. Ценовая политика предприятия : учебник для вузов / В.М. Тарасевич // Под ред. Г.Л. Багиева. — СПб.: Питер, 2007. — 272 с

Уткин Э.А. Управление фирмой. М. Акалис, 1996 г.

Уткин Э.А. Словарь банковских терминов. М., 1997 г.

Уткин Э.А. Экономика, рынок, предпринимательство. М., 2006 г

«Учебник ценообразование» И.И.Полищук, Мн., 2001г.

Ценообразование и рынок под ред. Салижманова И.K. М., Финстатинформ, колл. авторов, М., Прогресс, 2002 г.

«Ценовая политика» П.Н.Шуляк, М., 2000г.

Ценообразование: Учеб. пособие для вузов/ Под ред. И.К.Салимжанова. — 2-е изд., доп. — М.: АО «Финстатинформ», 2001.

«Цены и ценообразование» Т.А.Слепнева, Е.В.Яркин, М., 2001г.

Чуев И.Н.Экономика предприятия: Учебник для вузов,М.:Дашков и К,- 2010 — 416 с.

Шнаппауф Р.А. Практика продаж: Справочное пособие. — М.: АО «Интерэксперт», 2008.

Экономика предприятия: Учебник/Под ред. Проф. О.И. Волкова. — М.: ИНФРА-М, 2002.

Экономика предприятия: Учебник для вузов,5-ое изд. перер. и доп. /Под ред. В.Я. Горфинкеля. — М.: ЮНИТИ, 2010 — 367 с.

«Экономикс» — К.Р.Макконел, С.Л.Брю; Москва, 2001 г.

«Экономическая теория» — В.Д.Камаев; Москва, 2009 г.

Экономика предприятия: Учебник под ред. А.Е.Карлика, М.Л.Шухгальтер. — М.: Инфра-М, 2002г.

Экономика предприятия: Учебник /А.П.Аксенов, И.Э.Берзинь, Н.Ю.Иванова, М.:Кнорус,2011,- 352с.

Экономика предприятия (организации): Учебник / Под ред. О.В. Девяткина, В.Я. Позднякова. — 4-e изд., перераб. и доп. — М.: ИНФРА-М, 2010. — 604 с.

— Экономика предприятия (фирмы): Практикум / Под ред. В.Я. Позднякова, В.М. Прудникова. -2-e изд. — М.: ИНФРА-М, 2010. — 319 с.

Яковлев,Н.Я. Цены и ценообразование : учеб. пособие / Н.Я. Яковлев. — 2-е изд., перераб. и доп. — М.: Информационный центр «Маркетинг», 2007. — 106 с