Особое место в системе рыночной экономики занимают цены, ценообразование, ценовая политика. Цена представляет собой экономическую категорию, означающую сумму денег, за которую продавец хочет продать, а покупатель готов купить товар.

Вопросы, связанные с природой денег и выявлением механизмов ценообразования на товары, обращающиеся на мировом рынке и на рынках отдельных стран, издавна занимают одно из ключевых мест в экономической теории. Существуют различные теории цен, происхождение которых связано с основоположниками экономической теории Адамом Смитом, Давидом Рикардо, Карлом Марксом и другими.

Цена — экономическое понятие, существование и важность которого никому не надо объяснять и доказывать. С детских лет, как только человеку приходится наблюдать, или самому участвовать в покупке, он на бытовом уровне воспринимает, что такое цена, и какую роль она играет в его жизни и в жизни других людей. Но чаще всего ценообразование от нас скрыто, а цены мы видим наяву.

Система цен является одним из важнейших элементов рыночной экономики, она взаимосвязана с другими элементами рыночного механизма и реагирует на их воздействие. В то же время цена сама является экономическим инструментом и используется государством для регулирования экономических процессов. Поэтому проблема ценообразования в международной торговле, рассмотренная в данной работе, является актуальной.

Цены и ценовая политика выступают одной из главных составляющих маркетинга фирмы. Цены находятся в тесной зависимости от других сторон деятельности компании, от уровня цен во многом зависят достигаемые результаты. Неверная или правильная ценовая политика оказывает многоплановое воздействие на все функционирование фирмы. Суть целенаправленной ценовой политики заключается в том, чтобы устанавливать на товары такие цены, так варьировать ими в зависимости от ситуации на рынке, чтобы овладеть его максимально возможной долей и добиться запланированного объема прибыли.

В ценовом механизме следует различать и выделять две взаимодействующие части. Это, с одной стороны, сами цены, их виды, структура, динамика изменения и, с другой — ценообразование как способ, правила установления, формирования новых цен и изменения действующих.

Целью курсовой работы является исследование системы ценообразования и рассмотрение значения научной методологии ценообразования в современных условиях. В соответствии с поставленной целью в работе предстоит решить следующие задачи:

Понятие и виды цен. Ценообразование

... цен. Государство, регулируя ценообразование на рынке, может установить цены пола и потолка. « Цена пола » - установленная минимальная цена, ограничивающая дальнейшее её снижение. « Цена потолка », напротив, ограничивает повышение цены. ... ценовой стратегии. 1. Цена 1.1 Понятие и сущность цены « Цена » - понятие ёмкое Ценой ... пропорции их обмена, т.е. цены. Неоклассическая теория в лице её основателя ...

1. Изучить сущность цены и определить ее функции.

2. Рассмотреть виды цен и методы ценообразования.

3. Определить роль государства в воздействии на ценообразование.

4. Рассмотреть воздействие налогообложения на формирование цены.

5. Изучить систему государственного регулирования цен Украины.

Курсовая работа состоит из введения, двух глав, заключения, списка использованной литературы (15 наименований).

Общий объем работы 36 страниц.

Глава 1. ПОНЯТИЕ О СИСТЕМЕ ЦЕНООБРАЗОВАНИЯ

1.1.Сущность цены и ее функции

При анализе процессов, связанных с ценообразованием на мировых рынках необходимо внимательное изучение всех факторов, оказывающих влияние на формирование цен.

Цена — многофункциональное экономическое явление, ведущая рыночная категория. Изменение цены часто влечет за собой серьезнейшие социальные, экономические, а также политические последствия. Поэтому во всесторонней и объективной информации о ценах, в глубоком анализе закономерностей и тенденций их изменения заинтересовано все общество, а не только властные структуры и маркетинговые службы.[13, с. 3]

Существует несколько наиболее распространенных определений понятия цены.

Классическое определение К. Маркса: цена есть денежное выражение стоимости товара. Это определение употребляется во многих учебниках политэкономии.[2, с. 10]

Второе распространенное определение цены основано на так называемой «альтернативной стоимости»: цена представляет собой оценку альтернативных возможностей, т.е. цена данного товара определяется суммой цен тех товаров, которые можно приобрести за эту же денежную массу.[6, с. 19]

Цена — это основной инструмент уравновешивания спроса и предложения, увязывающий денежный запрос производителя или продавца товаров на их оплату с ответной реакцией потребителя, покупателя.

Нельзя оставить без внимания и определение цены в системе маркетинга. «Цена – это денежная сумма, взимаемая за конкретный товар».

Цена – это выражение согласованного продавцом и покупателем денежного или другого имущественного эквивалента, который покупатель согласен заплатить за переданный ему товар (работы, услуги).

[4, с. 3]

Наиболее полным определением цены, по моему мнению, является следующее: цена – количество денежных единиц определенной валютной системы, которое должен заплатить покупатель продавцу в той же или другой валюте за весь товар или единицу товара на согласованных базисных условиях.[14, с. 97]

Таблица 1.1

Ценообразующие факторы

|

Факторы |

Процессы |

|

Макроэкономические показатели |

1. инфляция 2. совокупный спрос 3. предложение 4. цикл экономического развития страны |

|

Экономические |

1. издержки 2. прибыль 3. налоги 4. сборы 5. потребительские свойства товаров 6. предложение и спрос на товары с учетом товарозаменителей |

|

Специфические |

1. сезонность 2. эксплуатационные расходы 3. комплектность 4. гарантии 5. условия сервиса |

|

Внешнеэкономические |

1. государственное регулирование 2. валютный курс |

|

Другие |

1. политические 2. военные |

Составлено автором по [13]

Сущность любой экономической категории проявляется в ее функциях. С достаточной степенью условности выделяют следующие функции цен: учетная или измерительная, распределительная, стимулирующая, балансирующая спрос и предложение.[2, с. 21]

Первичной функцией цены следует считать измерительную. Благодаря цене удается измерить, определить стоимость товара, иначе говоря, определить, какое количество денег покупатель должен заплатить, а продавец получить за проданный товар. Учетная функция цены позволяет также учитывать затраты на производство продукции. При этом характерно, что сама регулирующая цена рождается в процессе регулирования и является в этом смысле регулируемой.

Цена может выполнять распределительную функцию, заключающуюся в возможности за счет перераспределения спроса на тот или иной продукт, связанного с его ценой, влиять на предложение товара, на расширение производства недостающего (дефицитного) товара и сокращения производства избыточного товара.

Цены также выполняют стимулирующую функцию, влияя на заинтересованность производителей в повышении объемов производства и качества продукции во имя увеличения выручки от продажи. Механизм этого влияния пролегает через желание производителя увеличивать доход и прибыль, которые непосредственно связаны с ценами на продукцию, товары и услуги.

Механизм действия функции сбалансирования спроса и предложения заключается в том, что изменение цены стимулирует, с одной стороны, изменение потребления, а с другой, — изменение производства продукции. Но если у производителя нет стимула к сокращению издержек, то это означает, что низкая цена его практически не стимулирует. И только когда производитель будет заинтересован в снижении издержек, тогда потребитель начнет торговаться о цене, а когда потребитель начнет торговаться о цене, производителю придется думать, как снизить издержки.

1.2. Системы и виды цен

Цены классифицируют по различным направлениям.

По сферам товарного обслуживания:

- оптовые цены, по которым предприятия реализуют в больших объемах продукцию промышленно-технического и потребительского назначения (между отраслями внутри оптовой сферы и из оптовой в розничную).

При наличии разветвленной сети потребления товара оптимизировать продажу позволяют посреднические оптовые фирмы или организации (снабженческо-сбытовые организации, товарные биржи).

При отсутствии потребности в посредниках поставщики и потребители устанавливают прямые хозяйственные связи;

- розничные цены, по которым товары реализуются конечному потребителю (в основном населению) в ограниченном количестве. Особой разновидностью розничных цен являются цены комиссионной и аукционной торговли;

- закупочные цены, по которым государство покупает продукцию у сельскохозяйственных предприятий (фермеров);

- цены и тарифы на услуги. Тарифы могут относиться к сфере оптовой торговли (например, грузовые транспортные тарифы, фрахт) и розничной (пассажирские тарифы).

По способу отражения транспортных расходов:

- цены франко-отправления (на товары ограниченного производства и разветвленной сети потребления), включающие транспортные издержки до пункта магистрального транспорта (порта, железнодорожной станции), расходы на остальной путь покрывает покупатель;

- цены франко-назначения, включающие транспортные расходы до пункта назначения.

По формам продаж:

- контрактные (договорные) цены — цены фактической договоренности между продавцом и покупателем. Контракт – официальный документ, представляющий собой договор поставки товаров, предоставления услуг и т.п. различают контракты купли-продажи товаров в их материально-вещественной форме, услуг, а также результатов творческой деятельности;

- биржевые котировки — это уровень цены товара, реализуемого через биржу. Цена биржевого товара складывается из биржевой котировки и надбавки (скидки) за качество, удаленность от места поставки;

- цены ярмарок и выставок (часто льготные);

- аукционные цены, отражающие ход продаж на аукционах (различают стартовые цены и продажные).

По стадиям продажи:

- цены предложения (цены продавца, или стартовые), по которым продавец желает продать товар

- цены спроса, по которым покупатель заинтересован приобрести товар;

- цены реализации (сделки, продажи, покупки) — фактические, или номинальные, цены.

Их следует отличать от реальных, соотнесенных с уровнем дохода общества или общим уровнем цен.

По степени регулирования:

- жестко фиксированные (основной тип цен в условиях административно-командной экономики, утверждаются государственными или местными органами власти как постоянные и действуют на протяжении определенного времени);

- регулируемые (допускаются изменения в определенных пределах, устанавливаются государством, как правило, на продукты повышенного социального назначения);

- свободные (не подвержены прямому вмешательству, формируются в соответствии с конъюнктурой рынка).

По степени устойчивости во времени:

- твердые: устанавливаются при заключении договора на весь срок действия;

- подвижные: зафиксированная в договоре цена меняется в момент поставки, если изменилась рыночная цена товара, установленная по оговоренному в контракте источнику;

- скользящие: в договоре устанавливается исходная цена и оговаривается порядок (формула) внесения поправок в случае изменения стоимости ценообразующих факторов. Скользящие цены применяются к товарам, требующим длительного срока изготовления;

- с последующей фиксацией: в договоре определяются условия фиксации и принцип определения уровня цены: периодичность фиксации, база фиксации, сроки согласования и осуществления фиксации.

В качестве базовой цены, ориентира для внесения поправок или фиксации уровня цены при заключении сделки используются:

1.Расчетные цены, которые обосновываются поставщиком для каждого конкретного заказа с учетом его технических и коммерческих условий;

2.Справочные цены, публикуемые в справочниках, каталогах, периодических изданиях. Как правило, это средние цены фактических сделок за определенный период, экспертные оценки, биржевые котировки, цены предложений крупных фирм и т. д.;

3.Цены прейскурантов и ценников. Прейскуранты выпускаются, как правило, производителем для готовых изделий, рассылаются клиентам, включают цены для конечных пользователей, стабильные скидки в разрезе всей или части товарной номенклатуры фирмы. При необходимости частого изменения цен прейскуранты дополняются вкладышами с коэффициентами изменений. [14, с. 97]

1.3. Методы ценообразования

Ценообразование – наука, изучающая процессы формирования, закономерности движения и использования цен; а также это процесс образования и формирования цены на товар (услугу), характеризуемый, прежде всего методами и способами установления цен в целом, относящимися ко всем товарам. [2, с.5] От правильности выбора метода ценообразования, зависит достижение целей компании и ее развитие в будущем.

Выделяются пять основных методов ценообразования, которые применяются в зависимости от цели и положения на рынке.

1. Договорное ценообразование по принципу «средние издержки + прибыль» (затратный метод).

Суть затратного метода ценообразования — в учете издержек и установление таких цен на услуги, которые бы обеспечили окупаемость издержек и нормативный уровень прибыльности. В качестве издержек могут рассматриваться полные, частичные и капитальные затраты.[2, с. 46]

Преимущества этого метода:

- привязка цены к затратам на производство услуги упрощает решение задачи (все необходимые данные для расчета цены присутствуют внутри компании);

- если этим методом пользуются все фирмы отрасли, то их цены, скорее всего, будут схожими, поэтому ценовая конкуренция вследствие этого сводится к минимуму;

— данный метод является более справедливым по отношению и к покупателям, и к продавцам. По этому принципу покупатель обычно оговаривает с продавцом привилегию проверки того, как сформировалась цена. А именно: покупатель получает право проверять калькуляционную ведомость контракта.

Прибыль при использовании метода «средние издержки + прибыль» зависит от рентабельности:

Ц = И + ![]() ,

,

Где Ц ـ цена,

И — издержки производства (полные или предельные в зависимости от выбранного варианта),

R — рентабельность продукции, %.

При выборе уровня рентабельности предприятие учитывает свои потребности в массе прибыли, ограничения на рентабельность, рентабельность, заложенную в цену конкурентов.

При использовании метода полных издержек:

Рентабельность продукции = (Норма прибыли на вложенный капитал × Итог актива баланса) ∕ (Количество единиц реализуемой продукции × Полные затраты на единицу продукции).

При использовании метода предельных издержек:

Рентабельность продукции = (Норма прибыли на вложенный капитал × Итог актива баланса × Сумма постоянных затрат) ∕ (Количество единиц реализуемой продукции × Переменные затраты на единицу продукции).

2. Ценообразование с ориентацией на конкурентов

Компания может выбрать цены конкурентов как отправную точку для ценообразования. Получив информацию о ценах конкурентов, компания принимает решение, установить ли ей цены выше, ниже или на том же уровне. Этот метод позволяет уйти от ценовой конкуренции. Кроме того, этот метод достаточно прост. Отрицательные стороны: у различных компаний могут быть разные издержки, и те цены, которые позволяют одной компании процветать, могут привести другую к банкротству. Величина издержек зависит и от размера компании, и от множества других индивидуальных факторов.

Так, крупные компании добиваются снижения издержек за счет централизованной закупки расходных материалов и оборудования крупными партиями, маленькие компании могут иметь преимущество за счет меньшего количества персонала и меньших помещений, требующих меньших расходов на аренду и содержание. Информация о затратах носит сугубо внутренний характер, и компании делают все, чтобы она не попала в руки конкурентов.

Ориентируясь на цену конкурентов, компания не может учесть неценовые различия. Еще более проблематичным является использование этих методов, когда цена не отражает ценности товаров услуг для потребителя.

Конкурентные листы — вид внешнеторговой информации, обобщающей данные о ценах, технико-экономических показателях, качестве и коммерческих условиях реализации экспортируемой и импортируемой продукции. Конкурентные листы — важный источник материалов для обоснования, выработки предложений и определения внешнеторговых цен при экспорте и импорте продукции, а также при проведении переговоров с партнерами по согласованию контрактной цены. Содержание, качество и достоверность информации, содержащейся в конкурентных листах, возможность ее эффективного использования для определения цен на конкретные виды экспортируемой и импортируемой продукции в существенной степени зависят от разнообразия накопленных данных.

Конкурентные листы по возможности должны включать сведения по большому числу соответствующих изделий, фирм-изготовителей и экспортеров. Наличие достаточно полной информации в конкурентных листах позволяет более точно и обоснованно определить цену конечного изделия или отдельных его компонентов, что особенно важно при решении вопросов о ценах на узлы и детали, поставляемые в порядке кооперации. С помощью конкурентных листов во внешнеторговой практике проводятся два этапа расчетов: исчисление и корректировка цен с учетом различий технико-экономических показателей и качества; учет различий в коммерческих условиях поставки и комплектации продукции при обосновании цен (см. приложение А).

3. Установление цен на основе воспринимаемой ценности товара

Основным фактором при этом методе являются не издержки продавца, а покупательское восприятие. Для его применения необходимо учитывать, что ценность воспринимается разными людьми по-разному из-за различии в их внутренних ценностях и вкусах, знаниях об услуге, финансовом положении.

В зависимости от того, какое значение ценность приобретает для целевых потребителей компании, используются различные варианты комплексной модели воспринимаемой цены, качества и ценности. Ключевым понятием этой схемы является воспринимаемая ценность — оценка потребителем полезности конкретной услуги, основанная на оценке выгод от получения услуги и того, чем придется пожертвовать для получения данной услуги.

4. Расчет цены на основе анализа безубыточности и обеспечения целевой прибыли.

При использовании данного метода фирма стремится установить цену, которая обеспечит ей желаемый объем прибыли.

Для того, чтобы воспользоваться этим методом, необходимо:

- оценить полные затраты при различных программах выпуска товара;

- оценить предполагаемый в течении планируемого периода объем выпуска товара;

- определить прибыль, необходимую для обеспечения жизнедеятельности предприятия и оплаты всех отчислений.

5. Расчет цены на основе прейскурантов цен

Этот метод часто используется при расчете цены на промышленную продукцию. В данном случае цена определена в том смысле, что все покупатели платят одинаковую сумму.

Для индивидуальных покупателей существует совсем незначительная возможность торгов относительно цены, хотя крупные покупатели часто влияют на общий уровень цен.

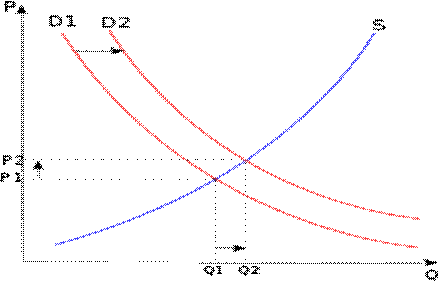

Закон спроса и предложения также учитывается при ценообразование.

Закон спроса и предложения — объективный экономический закон, устанавливающий зависимость объёмов спроса и предложения товаров на рынке от их цен. При прочих равных условиях, чем цена на товар ниже, тем больше на него платёжеспособный спрос (готовность покупать) и тем меньше предложение (готовность продавать).

Обычно цена устанавливается в точке равновесия между предложением и спросом.[4, с. 14]

Рис. 1.1. Точка равновесия между предложением и спросом

Поиск «точки равновесия»: изменение цены (P) и количества товара (Q) как следствие изменения спроса (D) и предложения (S)

Существенное влияние на ценообразование оказывает тип рынка, на котором работает фирма. Экономисты выделяют четыре типа рынков, каждый из которых ставит свои проблемы в области ценообразования.

Рынок чистой конкуренции состоит из множества продавцов какого-либо схожего товара. Ни один из продавцов не оказывает большого влияния на уровень цен при совершении сделок. Его примером является рынок продовольственных товаров, текстильных волокон.

Рынок монополистической конкуренции состоит из множества покупателей и продавцов, совершающих сделки в широком диапазоне цен. На таком рынке, выступают, как правило, фирмы, предлагающие покупателям однородные товары, различающиеся вариантами и качеством исполнения – довольно часто их отличают даже не качество, а торговая марка.

Олигополистический рынок – состоит из небольшого числа продавцов, весьма чувствительных к политике ценообразования и маркетинговыми стратегиями друг друга. Олигополист никогда не уверен, что может добиться долговременного успеха за счет изменения уровня цен.

Рынок чистой монополии – состоит из одного продавца, диктующего свои условия покупателю. Продавцы, не всегда могут устанавливать максимально возможную цену из-за боязни введения государственного регулирования, нежеланию привлекать конкурентов высокой ценой и высокой прибылью, стремлением проникнуть

Классификация цен в зависимости от условий поставки и продажи товаров Инкотермс — это международные правила, признанные правительственными органами, юридическими компаниями и коммерсантами по всему миру как толкование наиболее применимых в международной торговле терминов. Сфера действия Инкотермс распространяется на права и обязанности сторон по договору купли-продажи в части поставки товаров.

Правила Инкотермс были приняты в 1936 году. Изменения и дополнения производились в 1953, 1967, 1976, 1980, 1990 и в 2000 году. 01 января 2011 года планируется вступление в силу новой редакции ИНКОТЕРМС 2010, одно из главных новшеств которой — две шкалы международных торговых терминов (одна — для внешней, другая — для внутренней торговли).

В Инкотермс условия поставки для облегчения понимания сгруппированы в четыре категории, отличающиеся между собой по существу.

Термин Е — EX WORKS, согласно которому, продавец только предоставляет товар покупателю на собственной территории.

Термины группы F — FCA, FAS и FOB, в соответствии с которыми продавец обязан поставить товар перевозчику, назначенному покупателем, стоимость перевозки оплачивает покупатель.

Термины группы C — CFR, CIF, CPT и CIP, в соответствии с которыми продавец должен заключить контракт на перевозку, но, не принимая на себя риск потери или повреждения товара или дополнительную плату вследствие событий, имеющих место после отгрузки и отправки.

Термины группы D — DAF, DES, DEQ, DDU и DDP, при которых продавец должен нести все расходы и риски, необходимые для доставки товара в страну назначения. Как правило, эта группа включает услуги таможенного брокера и экспедитора.

Инкотермс 2010 исключил DAF, DES, DEQ, DDU. Введены: DAT (Delivered At Terminal) — Поставка на терминале и DAP (Delivered At Piont) — Поставка в пункте.[1, с. 390]

Глава 2. ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ В СФЕРЕ ЦЕНООБРАЗОВАНИЯ

2.1. Меры, методы и способы государственного воздействия на цены

Государственное регулирование ценообразования является попыткой государства с помощью законодательных, административных и бюджетно-финансовых мероприятий воздействовать на цены таким образом, чтобы способствовать стабильному развитию экономической системы в целом.

Государственное регулирование рынка и цен – совокупность мер, предпринимаемых правительством в процессе участия в системе товарно-денежных отношений: закупка и продажа продукции и услуг, регулирование налогов, цен, процентных ставок, валютного курса, размеров безработицы.

Государственное вмешательство в ценообразование реализуется на основе сочетания прямых и косвенных методов регулирования цен.

Прямое регулирование цен – административное вмешательство государства в формирование уровней, структуры и движения цен, установление определенных правил ценообразования. Основные формы: общее замораживание цен и замораживание цен на отдельные товары, установление фиксированных цен и тарифов, установление пределов возможного роста цены за определенный период времени или предельного уровня цены, установление паритетных цен.

Косвенное регулирование цен – вмешательство в ценообразование, которое обеспечивается применением совокупности способов и средств, способствующих расширению товарного предложения на рынке, увеличению рыночного спроса, управлению доходами населения, регулированию налогов. Косвенное регулирование – это регулирование не самих цен, а факторов, влияющих на них. Осуществляется с помощью учетной ставки процента, налогов, дотаций, доходов, валютного курса, экспортно-импортных пошлин и квот.[9, с. 329 ]

Дотация (от лат. Dotatio — дар, пожертвование) — это денежные средства, выделяемые из государственного и местного бюджетов для оказания финансовой поддержки убыточным предприятиям, у которых денежная выручка от продажи производимого продукта меньше издержек на производство и продажу данного продукта, нижестоящим бюджетам для покрытия разрыва между их доходами и расходами.

Можно выделить три степени влияния государства на ценообразование:

1. Фиксация цен. Государство использует следующие основные способа фиксации цен:

- использование цен прейскурантов. Прейскуранты цен на товары и услуги — это официальный сборник цен и тарифов, утверждаемый и издаваемый министерствами, ведомствами, государственными органами ценообразования. Самым трудным здесь является определение уровня, на котором должна быть зафиксирована цена в прейскуранте. Фиксация цен на уровне выше рыночной цены приводит к состоянию избытка предложения на рынке, фиксация цен на уровне ниже рыночной цены ـ к дефициту;

- фиксирование монопольных цен.

Государство фиксирует цены предприятий, занимающих доминирующее положение на рынке, которое позволяет ему решающим образом влиять на конкуренцию, доступ на рынок и уровень цен, что в конечном итоге ограничивает свободу действия других участников рынка. Решить вопрос о том является ли данное предприятие доминирующим или нет, помогает антимонопольное законодательство;

— замораживание цен. Данный подход используется в случае возникновения диспропорций в ценах или кризисных ситуаций в экономике и проводится исключительно в целях стабилизации положения. Целесообразным считается применение замораживания цен только в краткосрочном периоде. [12, с. 245]

2. Регулирование цен за счет установления предельных уровней цен (установление верхнего или нижнего лимита цен), введение фиксированных коэффициентов по отношению к прейскурантным ценам, установление предельных надбавок, регламентация основных параметров, влияющих на формирование цены (порядок формирования издержек, максимальный размер прибыли, размер и структура налогов), установление максимального размера разового повышения цен, определение и регулирование цен на продукцию и услуги государственных предприятий.

3. Регулирование системы свободного ценообразования за счет законодательного регламентирования ценообразовательной

деятельности участников рынка, ограничение недобросовестной конкуренции. Данный способ воздействия государства на процесс ценообразования заключается во введении ряда запретов:

- запрет на демпинг — запрет на продажу товара ниже себестоимости его производства с целью устранения конкурентов. Данная практика особенно актуальна, если на рынке имеется лидер, стремящийся вытеснить конкурентов с рынка или не допустить их проникновения на данный рынок. Кроме того, такой запрет широко применяется в практике международной торговли с целью предотвратить проникновение на рынок агрессивных импортеров продукции, имеющих низкие издержки производства;

- запрет на недобросовестную ценовую рекламу — подобная реклама создает у потребителей иллюзию снижения цен с целью привлечения их внимания к товару;

- запрет на вертикальное фиксирование цен — запрет производителям диктовать свои цены посредникам, оптовой и розничной торговле.

— запрет на горизонтальное фиксирование цен — запрет на соглашение нескольких производителей о поддержании цен на продукцию на определенном уровне, в случае, если совокупная доля рынка этих предприятий будет обеспечивать им доминирующее положение на рынке.[5]

Государственное регулирование внешнеэкономической деятельности, также является одним из важнейших инструментов государственного регулирования. Государство осуществляет торговое и валютное регулирование, использует квотирование, таможенные пошлины, субсидии, налоги и т.д. Манипулируя таможенными пошлинами, государство может оказывать косвенную поддержку национальному производству, регулируя валютные курсы – оказывать влияние на экспорт и импорт и т.д.

Непосредственное воздействие на формирование цен оказывают государственные субсидии. Если правительство считает необходимым стимулировать экспорт национальных производителей, то оно может в той или иной форме предоставлять им субсидии из бюджета.

Субсидия (subsidy) — денежная выплата, направленная на поддержку национальных производителей и косвенную дискриминацию импорта.

По характеру выплат субсидии делятся на:

- прямые — непосредственные вы платы экспортеру после совершения им экспортной операции на сумму разницы его издержек и полученного им дохода. Прямые субсидии представляют собой дотации производителю при его выходе на внешний рынок. Предметом прямого субсидирования с начала 60-х годов являлись дорогостоящие товары промышленного экспорта развитых стран — суда, авиационная техника и пр. Однако прямые субсидии запрещены правилами ВТО и их применение слишком очевидно для торговых партнеров, которые могут использовать ответные меры;

- косвенные — скрытое дотирование экспортеров через предоставление льгот по уплате налогов, льготные условия страхования, займов по ставке ниже рыночной, возврат импортных пошлин и пр.

[11, с. 164]

Субсидии могут предоставляться как производителям товаров, конкурирующих с импортом, так и производителям товаров, которые продаются на экспорт.

Для производителей в обоих случаях субсидия является негативным налогом, поскольку он выплачивается им правительством, а не вычитается из их прибыли.

Прямое воздействие на цены и лидерство в ценах имеет место в отраслях, где доля государства в потреблении товаров и услуг значительна, например, в военных отраслях промышленности, в ряде подотраслей строительства. Правительственные органы, являясь постоянными покупателями или заказчиками определенных видов товаров и услуг у частных фирм, устанавливают по договоренности с партнерами «контрактные цены», которые затем становятся базовыми для отрасли.

Особым направлением государственной экономической политики является государственное воздействие на внешнеторговые цены. Государственное поощрение экспорта, освобождение экспортеров от налогов (возврат налогов), а в некоторых странах экспортные субсидии, предоставление льготных кредитов и транспортных тарифов существенным образом отражаются на условиях ценовой конкуренции на мировом рынке.

Государство может оказывать воздействие на цены, вводя или отменяя количественные и таможенные ограничения во внешней торговле, вступая в интеграционные союзы, изменяя учетную ставку, варьируя налогами, осуществляя эмиссию денег и т.д. Косвенное влияние на цены оказывают по существу, все государственные регулирующие акции, какой бы цели они не служили.

В двух случаях государственное вмешательство может увеличить общее благосостояние производителей и потребителей на конкурентном рынке. Во-первых, когда действия потребителей либо производителей приводят к издержкам или выгоде, не являющимся частью рыночной цены. Такие издержки или выгоды называют внерыночными эффектами, потому что они являются внешними по отношению к рынку. Примером внерыночного эффекта служат издержки общества в связи с загрязнением окружающей среды производителями промышленных химикатов. Без государственного вмешательства у такого производителя не будет стимула учитывать социальные последствия и общественные издержки от загрязнения окружающей среды.

Трудности рынка — второй случай, когда государственное вмешательство может благоприятно сказаться на состоянии свободно функционирующего конкурентного рынка. Трудности рынка означают, что рыночные цены не отражают истинного положения потребителей и производителей. Например, трудности на рынке могут возникнуть, когда потребители не получают достаточной информации о качестве или происхождении товара и, следовательно, не могут правильно принять максимизирующие полезность решения о покупке. В таком случае государственное вмешательство (например, в виде требования, чтобы ярлыки товаров содержали полную и достоверную информацию) может оказаться желательным.

Без внерыночных эффектов или трудностей рынка рынок, несомненно, ведет к установлению цены и объема производства, максимизирующих благосостояние.

Таким образом, можно сказать, что государственное вмешательство не всегда плохая вещь. Государство может иметь иные цели, нежели экономическая эффективность. Кроме того, встречаются ситуации, при которых государственное вмешательство может повысить экономическую эффективность. К ним относятся внешние эффекты и случаи возникновения трудностей на рынке.

2.2. Влияние системы налогообложения на ценообразование

Налоговая система также воздействует на уровень и динамику цен. От размера налогов прямо зависят динамика цен и темпы инфляции. Чем выше налоги, тем быстрее растут цены. Любой производитель, когда его облагают налогом, старается перенести его через цену на потребителя. Государство же, получая большие доходы, увеличивает и свои расходы. Для того чтобы снизить инфляцию, замедлить рост цен, государство должно уменьшить налоговые ставки. Современная налоговая политика в развитых странах мира направлена на снижение налогов.

Различают, твердые, пропорциональные, прогрессивные и регрессивные налоговые ставки.

1. Твердые ставки устанавливаются в абсолютной сумме на единицу обложения, независимо от размеров дохода (например, на тонну нефти или газа).

2. Пропорциональные — действуют в одинаковом процентном отношении к объекту налога без учета дифференциации его величины.

3. Прогрессивные — средняя ставка прогрессивного налога повышается по мере возрастания дохода. При прогрессивной ставке налогообложения налогоплательщик выплачивает не только большую абсолютную сумму дохода, но и большую его долю.

4. Регрессивные — средняя ставка регрессивного налога понижается по мере роста дохода. Регрессивный налог может приносить большую абсолютную сумму, а может и не приводить к росту абсолютной величины налога при увеличении доходов.[15,с. 7]

Прямым государственным вмешательством в процесс ценообразования является государственная политика установления цен на так называемые акцизные товары.

Акцизы — один из самых старых налогов. Этот вид налогов издавна использовался государями при единоличном установлении источников пополнения своей казны и государством (например, правителями Древнего Рима).

В царской России в 1901 г. акцизы давали казне 61% доходов. Акцизы, пожалуй, самая древняя форма налогообложения, не считая пошлин.

Акцизы — вид косвенных налогов на товары преимущественно массового потребления. Сумма акциза включается в цену товара и тариф.

Согласно ст.3. Декрета КМУ от 26.12.92 г. № 18-92 «Об акцизном сборе» объектом налогообложения являются:

— обороты по реализации произведенных в Украине подакцизных товаров (продукции), в том числе из давальнического сырья, путем продажи, обмена, бесплатной передачи, а также обороты отгруженных подакцизных товаров изготовленных из давальнического сырья.

- обороты по передачи подакцизных товаров для собственного потребления (кроме оборотов по передачи для производства подакцизных товаров, за исключением нефтепродуктов), а также для своих сотрудников;

- стоимость товаров, которые импортируются (ввозятся, пересылаются) на таможенную территорию Украины.[6]

В настоящее время акцизы применяются во всех странах рыночной экономики. Они установлены на ограниченный перечень товаров и играют двоякую роль: во-первых, это один из важных источников дохода бюджета; во-вторых, это средство ограничения потребления подакцизных товаров (в основном социально вредных товаров) и регулирования спроса и предложения товаров.

Акцизы являются косвенным налогом, который увеличивает цену товара и поэтому оплачивается потребителем. В отличие от НДС этим налогом облагается вся стоимость товара, включая и материальные затраты

Эффективным средством регулирования цен является НДС — налог на добавленную стоимость. Этот налог производители включают в цену товара или услуги, и дифференцированные изменения ставок этого налога непосредственно воздействуют на цены.

НДС является одним из основных налогов. Порядок его начисления регулируется Законом Украины «О налоге на добавленную стоимость» от 03.04.97 № 168/97-ВР. НДС уплачивают все предприятия и предприниматели, если объем продаж в течение последних 12 месяцев совокупно превышает 300 тыс. грн. (без учета налога на добавленную стоимость).

При торговле за наличный расчет НДС уплачивается независимо от объема продаж.

Действуют две ставки НДС — 20 и 0%. Нулевая ставка применяется при осуществлении экспортных операций и в некоторых других случаях предусмотренных Законом.[6]

Суммы НДС, подлежащие уплате в бюджет или возмещению из бюджета, определяются как разница между общей суммой налоговых обязательств, которые возникли в связи с любой продажей товаров (работ, услуг) на протяжении отчетного периода, и суммой налогового кредита отчетного периода.

2.3. Система государственного регулирования цен Украины

Украина в соответствии с Декларацией о государственном суверенитете Украины и Законом Украины «Об экономической самостоятельности Украины» самостоятельно осуществляет политику цен. Закон определяет основные принципы установления и применения цен и тарифов и организацию контроля за их соблюдением на территории республики.

Политика ценообразования является составной частью общей экономической и социальной политики Украины и направлена на обеспечение:

1. равных экономических условий и стимулов для развития всех форм собственности, экономической самостоятельности предприятий, организаций и административно – территориальных регионов республики;

2. сбалансированного рынка средств производства, товаров и услуг;

3. противодействия монопольным тенденциям изготовителей продукции, товаров и услуг;

4. объективных соотношений в ценах на промышленную и сельскохозяйственную продукцию, что обеспечивает эквивалентность обмена;

5. повышения качества свободы;

6. создания необходимых экономических гарантий для производителей;

7. социальных гарантий в первую очередь для низкооплачиваемых и малообеспеченных граждан, включая систему компенсационных выплат в связи с ростом цен и тарифов;

8. ориентации цен внутреннего рынка на уровень мирового рынка.[5]

Органы государственной власти и управления Украины последовательно проводят в жизнь мероприятия по поддержке жизненного уровня населения, в первую очередь низкооплачиваемых и малообеспеченных граждан, путем введения компенсации потерь в связи с повышением цен и тарифов, а также путем индексации доходов относительно социально – экономических групп населения.

Государственное регулирование цен и тарифов осуществляется путем установления государственных фиксированных цен (тарифов) и предельных уровней цен (тарифов) или предельных отклонений от государственных фиксированных цен и тарифов.

В случае чрезмерного роста цен, ранее выведенных из-под контроля по решению Кабинета Министров Украины, исполнительных комитетов областных, городских (городов республиканского подчинения) Советов, допускается временный возврат к государственному регулированию цен и тарифов. Правительством Украины могут вводиться другие методы государственного регулирования цен и тарифов.

Государственные фиксированные и регулированные цены и тарифы устанавливаются государственными органами Украины. Они устанавливаются на ресурсы, оказывающие определяющее влияние на общий уровень и динамику цен, на товары и услуги, имеющие решающее социальное значение, а также на продукцию, товары и услуги, производство которых сосредоточено на предприятиях, занимающих монопольное положение на рынке.

Изменение уровня государственных фиксированных и регулированных цен и тарифов на отдельные виды продукции, товаров и услуг осуществляется в порядке и в сроки, определяемые теми органами, которые в соответствии с настоящим Законом утверждают или регулируют цены (тарифы).

Изменение государственных фиксированных и регулированных цен и тарифов может осуществляться в связи с изменением условий производства и реализации продукции, не зависящих от хозяйственной деятельности предприятий.

При осуществлении экспортных и импортных операций непосредственно или через внешнеторгового посредника в расчетах с зарубежными партнерами применяются контрактные (внешнеторговые) цены, которые формируются в соответствии с ценами и условиями мирового рынка. Регулирование внутреннего ценообразования на экспортную и импортную продукцию (услуги) определяется Кабинетом Министров Украины. Межреспубликанский обмен продукцией осуществляется по договорным ценам. Координация работы по осуществлению политики цен, проведение экономического анализа уровня и динамики цен и тарифов осуществляются соответствующими государственными органами управления Украины и их структурными подразделениями. Формирование сметной нормативной базы, определение порядка ее применения в строительстве, контроль за соблюдением заказчиками, проектными, строительно-монтажными организациями и другими участниками инвестиционной деятельности нормативных документов и нормативов вычисления стоимости строительства объектов, сооружаемых с привлечением средств Государственного бюджета Украины, бюджета Автономной Республики Крым, местных бюджетов, а также средств государственных предприятий, учреждений и организаций, осуществляется специально уполномоченным центральным органом исполнительной власти градостроительства и архитектуры.

Государственный контроль за ценами осуществляется при установлении и применении государственных фиксированных и регулированных цен и тарифов. При этом в сфере действия свободных цен контролируется правомерность их применения и соблюдение требований антимонопольного законодательства.

Контроль за соблюдением государственной дисциплины цен осуществляется органами, на которые эти функции возложены Правительством Украины. Указанные органы осуществляют контроль во взаимодействии с профсоюзами, союзами потребителей и другими общественными организациями.

Государственные органы, осуществляющие контроль за ценами, и их должностные лица имеют права, исполняют обязанности и несут ответственность, предусмотренные Законом Украины «О государственной налоговой службе в Украине», кроме полномочий, предусмотренных пунктами 6 -9 статьи 11 указанного Закона. [ 6] Органы статистики обеспечивают надзор за динамикой цен и тарифов в республике, разрабатывают индексы их изменения, вычисляют влияние изменения цен и тарифов на уровень жизни населения. В организации статистического надзора принимают участие органы, устанавливающие цены и тарифы, и финансовые органы.

Вся необоснованно полученная предприятием, организацией сумма выручки в результате нарушения государственной дисциплины цен и действующего порядка определения стоимости строительства, которое осуществляется с привлечением средств Государственного бюджета Украины, бюджета Автономной Республики Крым, местных бюджетов, а изъятию в доход соответствующего бюджета в зависимости от подчиненности предприятия, организации. Кроме того, во внебюджетные фонды местных советов взимается штраф в двукратном размере необоснованно полученной выручки. Указанные суммы списываются со счетов предприятий и организаций в банковских учреждениях по решению суда (арбитражного суда).

Предприятия, организации и прочие юридические и физические лица имеют право обжаловать в арбитраже нарушение цен со стороны государственных органов, предприятий, организаций, кооперативов и других юридических и физических лиц и требовать возмещения причиненных им убытков в случаях реализации им товаров и услуг с нарушением требований действующего законодательства.

Цены и тарифы, утвержденные с нарушением настоящего Закона и решений Правительства республики по ценообразованию, отменяются Комитетом цен при Кабинете Министров Украины. [6,]Лица, виновные в нарушении порядка установления и применения цен и тарифов, привлекаются к административной или уголовной ответственности.

ЗАКЛЮЧЕНИЕ

Цена – это выражение согласованного продавцом и покупателем денежного или другого имущественного эквивалента, который покупатель согласен заплатить за переданный ему товар (работы, услуги).

Цена выполняет учетную, распределительную, стимулирующую, балансирующую спрос и предложение. Но основная функция состоит в обеспечении выручки от продажи товара. Цена является фактором, представляющим большое значение для потребителей товаров, поэтому она очень важна для установлений отношений между предприятием и товарными рынками. От цен зависит, какие издержки производителей будут возмещены после продажи товара, какие нет, каков уровень доходов, прибыли и куда будут, и будут ли в дальнейшем направлены ресурсы, возникнут ли стимулы для дальнейшего расширения внешнеэкономической деятельности .

Методы установления цен и ценообразование являются важным элементом для успешной деятельности предприятия в условиях рыночной экономики. Для установления удачной, правильной цены предпринимателям необходимо учитывать как экономическое состояние страны, необходимо иметь ввиду какой спрос существует на товар.

Государственное регулирование ценообразования представляет собой деятельность государства, направленную на установление и сохранение того уровня цен, который бы обеспечивал рентабельную деятельность объектов хозяйствования, паритет цен различных отраслей народного хозяйства, реальность заработной платы. Наблюдением за ценами занимаются специальные статистические управления.

Государственное регулирование цен — это не разовый акт установления уровня цен, их динамики и соотношения, а комплекс мер по активизации всех ценообразующих факторов. Согласно с Законом Украины «О ценах и ценообразовании» (ст.8)»Государственное регулирование цен и тарифов осуществляется путем установления:

- государственных фиксированных цен (тарифов),

- предельных уровней цен (тарифов) или предельных отклонений от государственных фиксированных цен (тарифов).

Основным методом формирования доходов государства, при главенствующей роли частной и коллективной форм собственности являются налоги. Это и определяет их место в рыночной экономике. То есть налоги — это не только метод формирования бюджета, это еще и инструмент влияния на различные стороны деятельности их плательщиков. Налоги могут стимулировать или, наоборот, ограничивать деловую активность, способствовать развитию тех или иных отраслей предпринимательской деятельности; создавать предпосылки для снижения издержек производства и обращения частных предприятий, для повышения конкурентоспособности национальных предприятий на мировом рынке. С помощью налогов проводится протекционистская экономическая политика или предоставляется свобода.

Однако сейчас уже никто не отрицает тот факт, что чрезмерно высокие налоги — это негативное явление, порождающее спад производства, снижение предпринимательской активности, трудовой и инвестиционной инициативы, а также массовое стремление предпринимателя и населения к сокрытию доходов, усиление социальной напряженности инфляционных процессов в обществе.

Политика ценообразования является составной частью общей экономической и социальной политики любого государства. Украина в соответствии с Декларацией о государственном суверенитете Украины и Законом Украины «Об экономической самостоятельности Украины» самостоятельно осуществляет политику цен. Закон определяет основные принципы установления и применения цен и тарифов и организацию контроля за их соблюдением на территории республики.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Балабанов И. Т. Внешнеэкономические связи / И. Т. Балабанов, А. И. Балабанов – Москва: Финансы и статистика, 1998. – 512 с.

2. Денисова И. П. Цены и ценообразование: [учебное пособие] / Денисова И. П. – Москва: Экспертное бюро , 1997. – 64 с.

3. Дунаева Е. А. Теории цен и глобализации / Е. А. Дунаева // Журнал мировая экономика и международные отношения. – 2010. — № 4. – С. 93-101.

4. Желтякова И. А. Цены и ценообразование / Желтякова И. А., Маховикова Г. А. , Пузыня Н. Ю. – Санкт-Петербург: Питер, 1999. – 112 с.

5. Закон України «Про ціни і ціноутворення»: за станом на 9 липня 2010 р. / Верховна Рада України [Електронний ресурс]

6. Закон Украины «О системе налогообложения»:состоянием на 1 марта 2004 г. / Ведомости Верховной Рады Украины [Электронный ресурс]

7. Коган А. М. Деньги, цена и теория трудовой стоимости: [учебное пособие] / Коган А. М. – Москва: Финансы и статистика, 2001. – 240 с.

8. Крамаренко Г. О. Ціноутворення в умовах ринкових реформ / Г. О. Крамаренко // Науково-теоретичний журнал Міністерства фінансів України. – 2005. — № 4(113).

– С. 54 – 61.

9. Международные экономические отношения: [учебник для вузов / под ред. В. Е. Рыбалкина]. – Москва: ЮНИТИ-ДАНА, 2000. – 503 с.

10. Пасхавер Б. О. Цены производства и потребления продовольственного рынка / Б. О. Пасхавер // Экономика Украины [научный журнал]. – 2007. — № 12. – С. 51-61.

11. Салимжанов И. К. Ценообразование: [учебник] / Салимжанов И. К. – Москва: КНОРУС, 2007. – 304 С.

12. Селезнев В.В. Основы рыночной экономики Украины: [учебное пособие] / Селезнев В.В. – Киев: А. С. К., 2000. – 544 с.

13. Уткин Э. А. Цены. Ценообразование. Ценовая политика: [учебник] / Уткин Э. А. – Москва: ЭКМОС , 1998. – 224 с.

14. Фомишин С. В. Международные экономические отношения на рубеже тысячелетий: [учебное пособие] / Фомишин С. В. – Херсон: Олди-плюс, 2002. – 560 с.

15. Єфименко Т.І. Податковий кодекс України: питання ефективності та суспільної злагод / Т. І. Єфименко // Науково-теоретичний журнал Міністерства фінансів України. – 2007. № 5 (138).

– С. 3-11.