Цены и ценообразование являются одним из ключевых элементов рыночной экономики. Цена объединяет в себе все основные проблемы развития экономики и общества. Ценообразование же представляет собой процесс формирования цены на товар или услугу. Принято говорить о двух системах ценообразования: 1) централизованная, которая предполагает формирование цен государственными органами на основе издержек производства и обращения, и 2) рыночная, основанная на базе взаимодействия спроса и предложения.

Современная экономическая теория пытается объединить оба вышеуказанных подхода, совместив в цене объективность — стоимость и субъективность — полезность товара. Но нельзя забывать, что, только определив, каковы место и роль цены в рыночном хозяйстве мы сможем дать правильный ответ на этот вопрос: что такое рынок? А это в свою очередь даст возможность охарактеризовать систему ценообразования на рынке.

Итак, темой моей курсовой работы является «Ценообразование на финансовом рынке».

Я выбрала эту тему потому, что на современной этапе развития, действующей в стране рыночной экономики, ценообразование является одним из ключевых факторов жизнедеятельности общества. В связи с этим актуальность выбранной мной темы не вызывает сомнений. Целью данной работы является определение сущности ценообразования на товарных и фондовых биржах.

В рамках этой цели мне было необходимо решить следующие задачи: определить сущность ценообразования и ценовую политику на товарных биржах; определить сущность ценообразования на фондовых биржах; определить цены акций; определить цены облигаций; определить цены краткосрочных ценных бумаг.

Данная работа состоит из трех частей — введения, основной части и заключения. В конце работы приводится список использованной литературы.

1. Ценообразование и ценовая политика на товарных биржах финансового рынка

Товарная биржа в качестве рыночного продукта прошла длительный путь развития. Первоначально возникли биржи реального товара как форма оптовой торговли. Ее характерными признаками являются регулярность торгов, их приуроченность к определенному месту и подчиненность заранее установленным правилам.

Товарные биржи — это постоянно действующие оптовые рынки однородных (взаимозаменяемых) товаров. Здесь реализуется сельскохозяйственная продукция (зерновые, в частности пшеница, крупный рогатый скот, шерсть, хлопок), лес, нефтепродукты, бумага, золото, серебро, платина, пиломатериалы и др. В последние годы этот перечень неуклонно расширяется.

Понятие цены и ее роль в экономике

... цена есть денежное выражение стоимости товара. В таком определении центр тяжести перенесен на понятие «стоимость». Согласно трудовой теории стоимости, ... величину цены. Но чаще всего ценообразование от нас скрыто, а цены мы видим наяву. Цены и ценообразование составляют ... а следовательно, и без цен, тогда как рыночная экономика без цен становится бессмысленной. Цены, несомненно, представляют собой ...

Характерной чертой товарных бирж является их работа на постоянной основе. На бирже оборачиваются крупные партии товаров, стоимость каждого контракта довольно велика. Посредниками при заключении сделок на бирже выступают брокеры, которые получают процент с продаж. Во время заключения сделок клиент может находиться за пределами биржи.

Биржевые цены называют котировками; по ним реально заключаются и исполняются контракты. Поэтому указанные цены служат информационной базой для заключения реальных контрактов организациями, которые не принимают участия в деятельности биржи. На эти цены организации могут ссылаться при обосновании своей политики цен.

После осуществления сделки брокер фиксирует на специальной карточке количество и тип товара, цену, месяц поставки, название организации, по поручению которой проведена сделка, реквизиты второго брокера, который принимал участие в данной сделке. Расчеты между участниками биржи осуществляются посредством клиринга.

Быстрые темпы роста торгового оборота, возникновение мирового рынка привели к преобладанию сделок на срок с реальным товаром, так называемых форвардных контрактов.

Наличный форвардный контракт представляет собой сделку двух сторон о поставке товара в определенный момент в будущем на оговоренных ими условиях по цене, зафиксированной в момент заключения сделки.

Сделки на срок с реальным товаром, привлекая спекулятивные капиталы, увеличили емкость рынка и создали возможность для производителя и посредника быстрее реализовать свой товар, сокращая период обращения.

По мере монополизации рынков появился и стал быстро развиваться новый тип товарной биржи — фьючерсная биржа, которая вытеснила классическую. Фьючерсная биржа — это рынок не самого товара, а прав на него. Сочетание в торговых сделках элементов купли-продажи и кредита и заинтересованность продавцов скорее получить деньги на как можно большую часть стоимости товара независимо от фактической реализации явились важнейшими факторами организации фьючерсной биржевой торговли.

Фьючерсный рынок представляет собой организованный форум для заключения срочных контрактов, которые для большей ликвидности имеют в высшей степени стандартизованные условия.

Во фьючерсных операциях сохранена полная свобода сторон только в отношении цены и ограниченная — в выборе срока поставки товара; все же остальные условия строго регламентированы и не зависят от воли участвующих в сделке сторон. В связи с этим фьючерсную биржу иногда называют «рынком цен» в отличие от рынка товаров на биржах с реальной поставкой товара. Фьючерсный контракт ведет свое происхождение от форвардного контракта. Фьючерсный контракт — это стандартный биржевой договор-обязательство купить или продать товар определенного количества и качества в определенном месте и в определенный момент в будущем, заключенный по цене, установленной сторонами в момент его подписания. Цена, по которой заключается фьючерсный контракт, определяется путем свободной конкуренции среди участников торговли в операционном зале биржи. В ее основе лежит стоимость фьючерсного контракта. Стоимость фьючерсного контракта может быть определена как цена, при которой равно выгодно приобретение товара на реальном рынке и последующее его хранение до момента использования или покупка фьючерсного контракта на этот товар.

Разработка стратегии продвижения товара на рынок (на примере ...

... предлагаемого товара, поиска новых групп потребителей; стратегия продвижения товаров на рынке. В данной работе мы рассмотрим стратегию продвижения товаров. Она ... стратегии продвижения на промышленном рынке; провести анализ конкурентоспособности предприятия на рынке герметических материалов; выявить имеющиеся резервы на предприятии для совершенствования стратегии продвижения товара на рынок; ...

Стоимость фьючерсного контракта зависит от цены товара на физическом рынке, затрат по хранению, доставке на склад и страхованию, срока действия контракта и банковского процента. К этим основным факторам добавляются специфические, зависящие от конкретного рынка и страны: различия в комиссионных расходах на наличном и фьючерсном рынках, различия в налогообложении и валютных курсах. Расчет стоимости фьючерсного контракта зависит от того, какие факторы учитываются. Например, учет постоянных факторов может быть осуществлен по формуле:

С = Ц + ЦПД,

где С — стоимость фьючерсного контракта; Ц — рыночная цена товара на физическом рынке; П — банковский процент по депозитам; Д — число до окончания срока действия фьючерсного контракта.

Рыночная цена (биржевые котировки) текущего дня на этот фьючерсный контракт будет колебаться под влиянием спроса и предложения вокруг его стоимости, полученной расчетным путем.

Стандартизация фьючерсных контрактов способствовала росту использования их хеджерами и спекулянтами.

Хеджирование заключается в совершении на фьючерсном рынке операции, равной по объему, но противоположной по направлению операции на реальном рынке. Оно является временной заменой продажи или покупки реального товара. Позиция на фьючерсном рынке защищает хеджера от неблагоприятного изменения цен на его товары. Изменение цен на одном рынке будет более или менее полностью компенсировано изменением цен на другом рынке. Все фьючерсные контракты разрешаются либо путем совершения обратной сделки, либо путем поставки товара по контракту.

Спекулянт не заинтересован во владении наличным товаром, его главной целью является правильное прогнозирование изменения фьючерсных цен и извлечение выгод из этого за счет покупки и продажи фьючерсных контрактов. Он покупает их, когда предвидит последующее увеличение цен, рассчитывая продать в дальнейшем по более высоким ценам. Он продает фьючерсные контракты, предвидя падение цен в будущем, с надеждой откупить их по более низкой цене и получить прибыль.

Фьючерсная цена (биржевая котировка на фьючерсной бирже) представляет собой текущую точку зрения рынка на то, сколько будет стоить товар определенного качества с определенными условиями поставки в какой-либо момент в будущем. Время и ценовые ожидания участников рынка определяют разницу на наличном и фьючерсном рынках.

На фьючерсной бирже преобладает фиктивный характер сделок (реальные поставки составляют примерно 1 — 2% всего оборота), так как обязательства сторон по сделке (купли-продажи) прекращаются путем обратной операции с выплатой разницы в ценах наличного товара и ценой товара с поставкой на срок (между ценой реального товара и биржевыми котировками), которая называется базисом фьючерсного контракта.

Базис рассчитывается путем вычитания цены на фьючерсном рынке из цены наличного товара. При этом обычно имеется в виду ближайший фьючерсный месяц. Базис бывает положительный, отрицательный и нулевой. Особенности современных товарных бирж, правил и механизма биржевой торговли имеют большое значение для формирования рыночных цен. На любом рынке с организованной фьючерсной торговлей существует несколько видов цен. Наибольший интерес представляют цены фьючерсных сделок, или биржевые котировки, и цены по сделкам на реальный товар — спот (на наличный товар) и форвард (с поставкой товара на срок).

Моделирование конкурентоспособности товара на современном рынке

... о необходимости анализа конкурентоспособности товара на рынке ПеноПолиУритана. 2.2 Данные Компанией ... конкурентоспособность товара определяется тремя необходимыми элементами: свойствами данного товара, свойствами конкурирующих товаров, особенностями потребителей. 2. Постановка физической модели 2.1 Формулировка ситуации Работа проводится на ... цены, то чем меньше денег необходимо заплатить, тем товар ...

Договорная цена, по которой поставка отсрочена на определенный период, называется форвардной ценой.

Форвардная цена любого товара колеблется в соответствии с изменениями ожиданий относительно уровня цены в будущем. Например, сообщения о запасах, прогнозах погоды и урожая определяют тенденцию в движении цен на сельскохозяйственное сырье. При увеличении числа участников рынка (как продавцов, так и покупателей) складывается общая точка зрения на стоимость товара в тот или иной период в будущем.

Разница между форвардной и фьючерсной ценой заключается лишь в том, что первая из них — цена реального товара, а вторая — цена того, что может стать товаром при определенных условиях. При этом в форвардном контракте главным параметром является цена, а во фьючерсном — базис.

Наряду с форвардными и фьючерсными контрактами с 70-х гг. XX в. появились опционные контракты. Опцион представляет собой право, но не обязанность, как в случае с фьючерсом, купить или продать товар или фьючерсный контракт на него по установленной цене в определенный срок или в течение определенного периода в обмен на уплату премии. Иными словами, опцион можно определить как форвардный или фьючерсный контракт, но только с правом досрочного его прекращения по желанию сторон. Стороной, имеющей привилегию прекращения опциона, является покупатель опциона.

Участники операций с опционами определяют для себя два параметра: цену столкновения и премию. Цена столкновения, или цена исполнения, — это фиксированная цена фьючерсного контракта, по которой он будет осуществлен. Величина премии, которую уплачивает покупатель опциона его продавцу, является своеобразной ценой опциона. Ее величина определяется двумя основными факторами: временной стоимостью и внутренней стоимостью. Внутренняя стоимость представляет собой выгодную разницу между базисной ценой опциона и котировкой фьючерсного контракта. В опционах на фьючерсные контракты временная стоимость представляет собой ту дополнительную сумму, которую покупатель опциона согласен заплатить сверх внутренней стоимости в надежде на благоприятное для него изменение цен, т.е. повышение стоимости опциона. Временная стоимость опциона зависит от времени, остающегося до прекращения права на опцион, и диапазона колебания цен, лежащего в основе опциона контракта. При прочих равных условиях, чем больше колебания цен, тем выше премия. С приближением времени прекращения права на опцион размер премии снижается. Чем меньше осталось времени, тем менее вероятно неблагоприятное изменение цен, что снижает риск продавца и соответственно ценность «страховки».

Если в отношении цены столкновения на рынке есть четкие определения, установленные биржей по каждому из контрактов, то размер премии уторговывается непосредственно сторонами сделки.

Для оценки премии существует ряд основных правил, используемых торговцами опционами. В общем можно сказать, что размер премии зависит от ценности того права на прекращение обязательства, которое приобретает покупатель опциона.

Фьючерсные рынки являются одним из наиболее эффективных и ликвидных торговых механизмов. Большое число покупателей заставляет их конкурировать между собой и повышать цены, а продавцов — снижать цены. Таким образом, на высоколиквидных рынках разрыв между ценами предложений покупателей и продавцов, называемый «спрэдом», уменьшается благодаря высокой конкуренции. Поэтому этот показатель является хорошим критерием ликвидности рынка.

Основные условия доставки товаров в международной торговле

... договору). 2. Характеристика основных условий доставки товаров в международной торговле по трактовке Инкотермс С 1 января 2011 года вступили в силу новые положения. В «Инкотермс 2010» содержится трактовка 11 базисных условий поставки товаров в международной торговле, расположенных последовательно одно ...

На современных фьючерсных рынках разница цен у продавцов и у покупателей составляет 0,1% и менее цены товара или финансового

Для того чтобы товар был привлекательным для фьючерсного рынка, ценообразование на данный товар должно происходить свободно, без контроля государства или монополии. Цены должны колебаться. Если цены стабильны, то у участников рынка нет стимулов для его использования.

В течение срока действия фьючерсного контракта его цена зависит от состояния конъюнктуры на соответствующий товар. Покупатели выигрывают от повышения цен, так как они смогут получить товар по цене ниже текущей. Продавцы выигрывают от падения цен, так как они заключили контракт по цене выше текущей. Для исполнения контракта продавец может просто купить товар по новой, более низкой цене и поставить его по фьючерсному контракту. Однако на практике фьючерсные контракты крайне редко завершаются реальной поставкой. Большинство из них завершается путем совершения обратной связи.

Биржевые котировки (цены) являются официальными ценами по сделкам, которые заключаются на товар стандартного, предусмотренного биржевыми правилами качества непосредственно на бирже в официальные часы ее работы. Эти цены на все котируемые позиции публикуются раз в день в установленное время. Обычно в биржевой сводке указываются минимальная и максимальная цены, отмеченные в ходе каждой из биржевых сессий, а также за весь день, и последние цены продавцов и покупателей (цены при закрытии сессии), т.е. цены, по которым продавцы изъявили желание продать, а покупатели — купить товар. В тех случаях, когда во время биржевой сессии сделки по данной позиции не заключались, публикуются только цены продавцов и покупателей.

Цены по сделкам, заключаемым в периоды свободной торговли (это торговля между биржевыми сессиями), обычно отдельно не публикуются, а включаются в размах колебаний биржевых котировок за день. При значительных колебаниях цен, превышающих установленные биржевыми правилами пределы, торговля, как правило, прекращается. Официальной котировкой, или расчетной ценой для каждой позиции на данный день, является, как правило, цена при закрытии биржи. Эту котировку используют для сообщения рыночных цен вне биржи, а также для определения цен, по которым ликвидируются фьючерсные контракты в случае поставки реального товара.

Биржевые котировки являются отражением сделок, заключенных в течение дня. Они показывают в каждый данный момент соотношение спроса и предложения на товарной бирже, т.е. соотношение, учитывающее воздействие всей гаммы общеэкономических и рыночных факторов. По своей природе рыночные котировки универсальны. Они представляют собой непрерывный ряд цен на однородный товар со стандартными, в течение длительного периода неизменными условиями контракта. Это позволяет использовать их в качестве мировых цен.

В отличие от биржевых котировок публикуемые цены на реальный товар (спот и форвард) носят частный характер и на практике представляют собой субъективную оценку биржевым комитетом или крупной фирмой какой-то средней цены, которая приведена к цене основного сорта товара с наиболее распространенными для него условиями поставки или по сделкам, заключенным вне биржи, на самых различных условиях (в отношении сорта поставляемого товара, сроков поставки, места сдачи, условий расчета и т.д.).

Биржевой товар. Биржевая торговля

... рис и др. Биржи первоначального периода были биржами реальных товаров. Параметрические характеристики биржевых товаров постепенно выкристаллизовывались, и сегодня из общей массы товаров лишь немногие удовлетворяют их требованиям. В контрольной ...

Публикуемые цены на реальный товар субъективны, но ограничены, так как фирма (комитет) в состоянии отразить цену на реальный товар исходя лишь из ограниченного числа сделок. Неодинаково и влияние спекулятивных факторов на оба ряда цен. Так, если реальный товарооборот в несколько раз меньше объема биржевых сделок, то в отдельные периоды, особенно в течение месяца поставки, крупные биржевые спекулянты, активно выступая на рынке реального товара, могут значительно усиливать колебания цен. Причем в связи с тем, что емкость фьючерсного рынка больше, влияние спекулятивных факторов в такие моменты на цены слот и форвард может оказаться даже сильнее, чем на биржевые котировки.

Между ценой на реальный товар с ближайшим сроком поставки и соответствующей фьючерсной котировкой всегда существует разница. Причем, как правило, соответствующая цена реального товара выше биржевой котировки, так как по фьючерсным контрактам разрешена поставка не только основного, базисного сорта, но и других, более дешевых сортов, которые и составляют основную массу тендеров. В связи с этим фьючерсная цена определяется не базисным сортом, а самым дешевым из допустимых к поставке по биржевому контракту. Кроме того, превышение ценой слот котировки ближайшей позиции обусловлено и такими факторами, как большая определенность в сроках поставки реального товара и в его качестве, дополнительные расходы по выгрузке и последующей отправке товара в другой порт.

Можно выделить также и другие различия между биржевыми котировками и ценами на реальный товар, которые не играют существенной роли при сбалансированном рынке либо в условиях хронического перепроизводства, но приобретают большое значение в условиях острого продолжительного дефицита и повышенной неустойчивости. Это, во-первых, отсутствие пределов колебаний цен на реальный товар, так как эти цены есть только констатация, отражение цен по уже свершившимся сделкам, не подпадающим под правила и ограничения биржи. В результате цены на реальный товар изменяются в отдельные дни и даже в течение нескольких дней в гораздо больших размерах, чем соответствующие биржевые котировки. Во-вторых, биржевые котировки часто устанавливаются на товар с более отдаленными сроками поставки (от одного до двух лет) и практически отсутствуют на товар с немедленной поставкой, тогда как на рынке реального товара срок поставки ограничен девятью-десятью месяцами, но имеются цены на товар с немедленной поставкой.

Однако вышеуказанные различия между ценами на фьючерсной бирже и рынке реального товара приводят лишь к временным и непродолжительным расхождениям между ними. Биржевые котировки, как и цены реального товара, в конечном итоге определяются одними и теми же базисными факторами, но степень и быстрота воздействия их на оба ряда цен неодинаковы, что и создает основу для отклонений.

Часто вслед за изменениями фьючерсных котировок меняются и соответствующие цены на реальный товар, поскольку биржа и соответственно биржевые котировки намного динамичнее и быстрее реагируют на происходящие и ожидаемые изменения в соотношении спроса и предложения благодаря широкому участию спекулятивных капиталов.

Правовое регулирование биржевой торговли

... в сфере биржевой торговли регламентируются локальными нормативными актами: учредительными документами, правилами биржевой торговли, положениями об органах управления биржи и ее подразделениях и другими внутренними документами биржи, принятыми в соответствии с законодательством. В ... товарного рынка в данный момент: количество спроса и предложений, качество товара, его движение и цена. Государство ...

Иногда в. условиях искусственно создаваемого ажиотажа при возникновении корнеров и пулов либо при глубинных рыночных сдвигах складывается обратная ситуация, когда цена реального товара не изменяется вслед за биржевыми котировками, а наоборот, через некоторый промежуток времени последние приспосабливаются к новому уровню цен реального товара. Говорить о решающем воздействии одной цены на другую в течение более или менее продолжительного периода исходя из самих цен неправомерно, ибо зависимость цен определяется основными ценообразующими факторами и не носит одностороннего характера. Может возникнуть только внешняя видимость доминирования одной цены над другой.

Необходимо, правда, отметить, что в течение коротких промежутков времени (в пределах недели) в таких ситуациях, когда полностью отсутствуют спрос и предложение на реальный товар и публикуемая цена реального товара носит номинальный характер, она устанавливается исходя из движения фьючерсных котировок и поэтому, естественно, определяется ими, а не воздействием ценообразующих факторов на рынке реального товара. Но такое положение — скорее исключение из общего правила и чаще встречается на тех рынках, где цену на наличный товар устанавливает биржевой комитет.

Взаимозависимость цен реального товара и фьючерсных котировок, их взаимное регулирование обеспечиваются прежде всего широким распространением хеджевых операций и возможностью поставки реального товара по фьючерсным контрактам в течение последнего месяца существования позиции (еще не реализованное обязательство продавца или покупателя на бирже).

Осуществляя хеджирование, производители, посредники и потребители тем самым проводят на бирже соответствующие операции. Чем большая часть товарооборота хеджируется и чем выше удельный вес хеджевых операций в оборотах бирж, тем теснее взаимосвязь между движением цен реального товара и биржевых котировок. Хотя количество товара, поставляемого по биржевым контрактам, незначительно, такие поставки и даже сама их возможность оказывают большое воздействие на динамику цен. В условиях избытка товара на рынке и необоснованно высоких биржевых котировок последние легко приводятся в соответствие с реально складывающимся соотношением спроса и предложения путем покупки наличного товара и одновременной продажи биржевых контрактов по чрезмерной высокой биржевой цене в целях последующей поставки по ним. реального товара. В результате цены сближаются, так как начинается массовая продажа фьючерсных контрактов, приводящая к избытку предложения на бирже и соответствующему снижению биржевых котировок. Покупка реального товара ведет к укреплению цен на него.

Исключение из этого правила может быть только в двух случаях: когда возможности складов (заводов и т.д.), с которых разрешена поставка товара по фьючерсным контрактам, недостаточны для приемки и хранения (переработки) всего направляемого на поставку товара или когда образовался сильный корнер или пул, купивший такое большое количество контрактов, которое существенно превышает имеющееся на рынке количество наличного товара, и принимающий все тендеры. Это заставляет держателей контрактов на продажу откупаться, так как иначе они вынуждены поставить товар по открытым обязательствам или, не имея такой возможности, уплатить крупные штрафы. В обоих случаях начинается массовый откуп контрактов на продажу, что приводит к превышению спроса над предложением и к резкому росту цен. Правда, руководство бирж и государственные органы, регулирующие фьючерсную торговлю, стараются не допускать возникновения искусственного ограничения предложения товара на бирже.

Облигации, сертификаты и векселя как объекты инвестирования

... предъявлении. К ценным бумагам относятся: акции и облигации акционерных обществ, государственные облигации, векселя, чеки, депозитные и сберегательные сертификаты ... цену), эмиссионную цену, цену погашения, курсовую цену. К стоимостным характеристикам облигаций относятся: номинальная цена; эмиссионная цена; цена погашения; курс облигации; курсовая цена; рыночная стоимость облигации. Номинальная цена ...

При недостатке товара на рынке (особенно низших сортов), когда реальный товар продается с премией к фьючерсным ценам, необходимость откупить ранее проданные биржевые контракты в течение месяца поставки автоматически приводит к более быстрому росту биржевых котировок и приведению их в соответствие с ценами реального товара. Это обусловлено тем, что для поставки товара недостаточно, поэтому она сопряжена со значительными убытками и не дает желаемого эффекта.

Взаимный контроль биржевых котировок и цен реального товара в какой-то степени определяется тем, что большинство биржевых товаров не относится к группе скоропортящихся, и поэтому имеющиеся в течение всего сезона запасы ставят отклонение одних цен от других в определенные рамки. Это положение, однако, в полной мере реализуется только при наличии больших запасов, при конъюнктуре, складывающейся в пользу покупателей. Влияние запасов на соотношение цен сказывается преимущественно через поставку товара.

На рынках биржевых товаров различают два основных варианта соотношения котировок разных сроков поставки: контанго и бэквардейшн. Возникновение того или иного варианта обусловлено состоянием и перспективами спроса и предложения, величиной запасов, темпами инфляции и другими факторами.

Когда предложение товара полностью покрывает текущий спрос, имеются достаточные запасы, а реализуемый товар оказывает давление на цены ближайших позиций, складывается ситуация, называемая контанго, или форвардейшн, при которой котировки по фьючерсным сделкам превышают цены на наличный товар, а цены по дальним позициям выше, чем по ближним. Рынок при таком соотношении биржевых котировок называется нормальным, или учитывающим затраты на хранение. Характерной особенностью нормального рынка является то, что максимальная премия, с которой могут продаваться дальние позиции по отношению к ближним, ограничена. Она не должна значительно превышать общие расходы по хранению, доставке товара на склад, страхованию, выплате банковского процента по заемным средствам, используемым для финансирования операции, брокерской комиссии и ряда других затрат, связанных с хранением товара между позициями. В противном случае выгодно купить товар и держать его на складе, чтобы затем поставить против биржевого контракта другой позиции, что даст прибыль в виде разницы между завышенной премией и понесенными расходами, вытекающими из хранения и поставки. Проведение таких операций в массовом масштабе приводит к снижению премии до уровня, не превышающего расходы по хранению.

Затраты, связанные с хранением, изменяются как в товарном, так и во временном разрезе. Так, если расходы непосредственно на хранение и страхование в краткосрочной перспективе более или менее устойчивы, то величина банковского процента подвержена значительным колебаниям вследствие изменения как банковских ставок, так и товарных цен. Однако чем отдаленнее срок поставки, тем меньше влияние запасов и тем сильнее воздействие ожидаемого соотношения спроса и предложения. В условиях острой нехватки на рынках наличного товара с ближайшими сроками поставки часто складывается ситуация, называемая «бэквардейшн».

Особенности формирования цен на импортные товары

... цене на импортные сигареты и папиросы подается налогоплательщиком в таможенный орган по месту оформления подакцизных товаров. ... где Са - сумма акциза; Те - таможенная стоимость ввозимого подакцизного товара; Сп - сумма ввозной таможенной пошлины, подлежащей уплате; ... Кт - количество подакцизного товара декларируемой партии; Кк - коэффициент, учитывающий особенности единицы измерения, а именно: объемное ...

Бэквардейшн — это соотношение биржевых котировок, характерное для периодов отставания предложения от спроса, когда цены на реальный товар выше котировок по фьючерсным сделкам, а цены на товар с ближними сроками поставки выше котировок дальних позиций. Рынок с таким соотношением цен называется перевернутым, или инвертным. Теоретически в условиях инвертного рынка размер премии на наличный товар может увеличиваться безгранично. Переход рынка в стадию бэквардейшн, как правило, характеризуется усилением спекулятивной активности на товарных биржах, изменением практики и эффективности хеджирования, повышением неустойчивости цен и рядом других явлений.

Необходимо также отметить, что между котировками различных бирж одного и того же товара имеются существенные различия как постоянного, так и временного характера. Постоянные различия связаны с тем, что каждая биржа ориентируется на разные по качеству сорта, производимые на разном удалении от бирж. Это обусловливает стоимостные расхождения и позволяет говорить о котировках отдельных бирж как о разных видах цен. Кроме того, существует ряд частных различий, возникающих вследствие специфики того или иного товара, особых торговых обычаев и традиционных связей. Цены на разных биржах одного и того же товара различаются также в зависимости от условий поставки и количества товара, разрешенного к поставке по типовому контракту, от требований к таре, правил, определяющих валюту цены, минимальные и максимальные допустимые колебания цен и т.д. Все это создает условия для устойчивых расхождений в уровнях цен на различных биржах одного и того же товара и в определенной мере влияет на их динамику и представительность.

Наиболее представительными являются цены крупнейших международных бирж, на которых сосредоточены основные обороты и с которыми связаны операции ведущих экспортеров и импортеров.

Во-первых, на основе биржевых котировок заключается значительная доля сделок на рынке реального товара (все сделки на так называемом свободном рынке): в настоящее время практически вся внешняя торговля какао и кофе, соя-бобами и продуктами их переработки, натуральным каучуком, более половины мировой торговли кукурузой, сахаром, серебром, цветными металлами и рядом других товаров осуществляется на базе биржевых котировок.

Во-вторых, широкое распространение хеджевых операций, в том числе среди фирм, заключающих сделки на преференциальных и замкнутых рынках, делает биржевые котировки одной из важных составных частей фактических цен реализации или закупки, т.е. с учетом результатов сделок на рынке реального товара и на фьючерсной бирже.

В-третьих, биржевые котировки точнее отражают уровень реальных рыночных цен, так как на практике основная масса сделок заключается на товар с поставкой на срок (как правило, через 4 — 8 месяцев), а не на наличный товар. В связи с этим, например, цены производителей или справочные цены, представляющие собой преимущественно котировки спот, искажают реальную картину, особенно в условиях бэквардейшн, когда разница между ценой спот и биржевыми котировками может достигать 20% и более.

Наконец, биржевые котировки, представляя цены на большие периоды, в какой-то степени учитывают возможные перспективы развития рынка. Это наряду с вышеуказанными их преимуществами делает фьючерсные цены более предпочтительным по сравнению с другими видами цен показателем, отражающим состояние и перспективы рынка, а также удобным объектом для прогнозирования.

Влияние биржи на цены товаров и их динамику чрезвычайно многообразно. Биржа играет существенную роль в формировании рыночных цен. В результате роста биржевых оборотов в последние годы (в значительной мере за счет спекулятивных капиталов) воздействие биржевых операций на цены заметно возросло. Неустойчивость биржевых котировок заставляет фирмы, осуществляющие производство, торговлю или переработку биржевых товаров, для повышения своей конкурентоспособности и оптимизации фактических цен реализации и закупки все шире использовать биржевой механизм. Эффективность хеджирования, а вместе с ним и всей коммерческой деятельности, в большой степени зависит от своевременного выявления не только тенденций общего движения цен, но и изменения соотношения цен на реальный товар и биржевых котировок, а также динамики дифференциалов цен различных позиций. Кроме того, учет специфических биржевых факторов повышает надежность как краткосрочного, так и среднесрочного прогнозирования.

Создание отечественных бирж в период 1990 — 1991 гг. шло в специфических экономических условиях. Прежде всего, в отличие от зарубежных бирж отечественные биржи создавались как коммерческие организации.

В настоящий момент основным нормативным документом, регламентирующим биржевую торговлю в России, является Закон РФ «О товарных биржах и биржевой торговле». Постоянно действующими органами управления биржей являются биржевой комитет и исполнительная дирекция, биржевой совет и правление.

В российском законодательстве предусмотрены все возможные и известные в международной биржевой торговле виды сделок. В первые годы работы отечественных бирж самым распространенным видом биржевых операций являлись сделки на наличный товар с немедленной поставкой. На первоначальном этапе большое распространение имели бартерные сделки.

На российских биржах довольно быстро появились форвардные сделки, которые в первые годы проходили сложно. Первые фьючерсные торги прошли на Московской товарной бирже осенью 1992 г. Однако все попытки российских товарных бирж наладить торговлю товарными фьючерсами не увенчались успехом.

Очевидные причины крайне низкой ликвидности этих бирж таковы:

- недостаточная развитость соответствующих рынков реального товара;

- отсутствие на этих рынках общепризнанных ценовых ориентиров;

- наличие однозначных повышательных (под влиянием инфляции) тенденций в движении цен на абсолютное большинство товаров.

2. Ценообразование на фондовых биржах

Основополагающей тенденцией развития биржевой торговли стало возникновение и развитие финансовых бирж. Одной из них является фондовая биржа, целью которой является организация ведения эффективной торговли ценными бумагами. Перечислим задачи фондовой биржи:

- предоставить места для участников торговли ценными бумагами;

- выявить равновесные биржевые цены;

- аккумулировать временно свободные денежные средства;

- способствовать передаче права собственности;

- обеспечивать гласность и открытость биржевых торгов;

- обеспечивать арбитраж споров участников биржи;

- гарантировать исполнение сделок, заключенных в биржевом зале;

- разработать стандарты кодекса поведения участников биржевой торговли.

На фондовых биржах осуществляется торговля различными фондовыми инструментами: акциями, облигациями, главным образом государственными, векселями, а также депозитными и сберегательными сертификатами, производными ценными бумагами — фьючерсами и опционами. Фьючерсные и опционные контракты на первичные ценные бумаги мало чем отличаются от аналогичных контрактов на товары, главными параметрами которых являются цены и ценовые разницы.

1 Цены акций

В процессе эмиссии и обращения акций используются несколько видов оценки, которые выступают в виде цен. Это номинал акции, эмиссионная цена, рыночная или курсовая стоимость, расчетная курсовая стоимость и балансовая (учетная) стоимость.

Номинал акции — это стоимость акции, указанная при ее эмиссии и обозначенная на ее лицевой стороне. По российскому законодательству номинальная (нарицательная) стоимость всех обыкновенных акций должна быть одинаковой и обеспечивать всем держателям акций этого общества равный объем прав.

Номинальная цена акции сродни ценам предложения. Это цена, которую предполагает (хотело бы получить) предприятие, эмитировавшее акцию с указанием ее номинальной цены. Реальную ценность определяет рынок. Однако номинальная стоимость выступает как некоторый ориентир ценности акции и длительное время является базой для определения последующих стоимостных оценок акции. Так, эмиссионная цена, по которой реализуются акции при их первичном размещении, по существующему законодательству превышает номинальную стоимость или равна ей. Тем самым оплата акций общества при его учреждении производится его учредителями по их номинальной стоимости, а первые держатели акций приобретают их по эмиссионной цене. При всех последующих выпусках реализация акций осуществляется по рыночной цене.

Превышение эмиссионной цены над номинальной стоимостью называется эмиссионным доходом.

Эмиссионная цена может быть ниже рыночной. Это возможно по двум причинам:

- если акционер использует имеющееся у него преимущественное право приобретения акций со скидкой в 10% от рыночной цены (эмиссионная цена в этом случае составляет 90% рыночной);

- в случае размещения дополнительных акций при участии посредника (эмиссионная цена равна рыночной цене минус вознаграждение посредника).

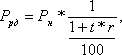

Рыночная (курсовая) цена — это цена, по которой акция продается и покупается на вторичном рынке. Биржевой курс как результат биржевой котировки определяется равновесным соотношением спроса и предложения. Цену предложения устанавливает продавец, цену спроса — покупатель. Рыночная цена, т.е. цена реальной продажи акций, как правило, находится между ними. Курсовая цена бумаги при большом спросе может равняться цене предложения, а при избыточном количестве ценных бумаг — цене спроса. Таким образом, на рынке ценных бумаг рыночная цена акции — это стоимость в текущих ценах (Скур) по сделкам, заключенным в каждый момент времени, которая складывается под влиянием ожиданий продавца и покупателя ценных бумаг. Она рассчитывается по формуле:

![]()

где d — дивиденд, руб.; Δd(t) — прирост дивиденда за время t, руб.; Rc — ставка ссудного процента, %; Rp — плата за риск, %.

Кроме названных оценок, акция обладает также балансовой стоимостью. Балансовая стоимость акции определяется как отношение денежного выражения собственных средств компании к числу акций, находящихся в обращении. Балансовая стоимость акции обычно рассчитывается (аудитором) после закрытия годового баланса и поэтому дискретно меняется год от года. Выделяют также расчетную цену акции, полученную на основании технического анализа ее курсовой стоимости. Для этого строится трендовая модель, определяется математическая зависимость, согласно которой строится тренд, среднеквадратическая ошибка, относительная ошибка аппроксимации и находится так называемый «ценовой коридор», в котором через определенный промежуток времени, с вероятностью не менее 95%, будет находиться рыночная цена акции. Подчас расчетная цена акции ставится в прямую зависимость от ее бухгалтерской стоимости.

2 Цены облигаций

Облигации подразделяются на три основных вида: корпоративные, эмитируемые хозяйствующими субъектами, государственные, эмитируемые в Российской Федерации как государством в целом, так и субъектами Федерации, и муниципальные, эмитируемые органами местного самоуправления. Российский рынок облигаций характеризуется подавляющим преобладанием государственных облигаций. К ним относятся государственные краткосрочные обязательства (ГКО), казначейские обязательства (КО), облигации внутреннего валютного займа, облигации федерального займа с переменным купонным процентом (ОФЗ), облигации государственного сберегательного займа.

Облигации имеют нарицательную цену (номинал) и рыночную цену. Номинальная стоимость облигации напечатана на самой облигации и обозначает сумму, которая берется взаймы и подлежит возврату по истечении срока облигационного займа. При этом следует отметить, что если для акций номинальная стоимость — величина довольно условная (они могут выпускаться даже без указания номинала), то для облигации номинальная стоимость является очень важным параметром, значение которого не меняется на протяжении всего срока облигационного займа. Номинальная цена является базовой величиной для расчета принесенного облигацией дохода. По изначально зафиксированной величине номинала облигации будут гаситься по окончании срока их обращения.

В зависимости от вида облигаций (бескупонные или с купонами) их рыночная цена в момент эмиссии может быть ниже номинала, равна ему и выше него. В дальнейшем рыночная цена облигаций определяется исходя из ситуации, сложившейся на рынке облигаций и финансовом рынке в целом к моменту продажи. При этом чем ближе в момент покупки облигации срок ее погашения, тем выше ее рыночная стоимость по отношению к номиналу. Общий доход от облигации складывается из следующих элементов:

- курсовых разниц (изменения стоимости облигации за соответствующий период);

- купонного дохода (периодически выплачиваемых процентов);

- дохода от реинвестиции полученных процентов.

Рыночная стоимость тем выше, чем выше общий доход, приносимый облигацией.

Примером первой составляющей дохода, приносимого облигацией, являются облигации, купленные по цене ниже номинала, т.е. с дисконтом (облигации с нулевым купоном).

Доход по ним рассчитывается как разница между ценой, по которой они продаются, и номиналом облигации. При покупке и продаже облигаций с дисконтом важным моментом является определение цены продажи облигации. Иными словами, необходимо выяснить, по какой цене следует продать облигацию сегодня, если известна сумма, которая будет получена в будущем (номинал), и базовая норма доходности (ставка рефинансирования).

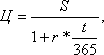

Подсчет этой цены называется дисконтированием, а сама цена — текущей стоимостью будущей суммы денег. Дисконтирование осуществляется по формуле:

где Ррд — цена продажи облигации с дисконтом, руб.; Рн — номинальная цена облигации, руб.; t — число лет, по истечении которых облигация будет погашена; r — норма ссудного процента (или ставка рефинансирования), %;

![]() — дисконтный множитель, показывающий, какую долю составляет цена продажи облигации в ее номинальной цене.

— дисконтный множитель, показывающий, какую долю составляет цена продажи облигации в ее номинальной цене.

Примером дохода по второй и третьей составляющим, т.е. текущего дохода, является фиксированный регулярный доход, который представляет собой постоянный аннуитет — право получать фиксированную сумму ежегодно в течение ряда лет. Как правило, проценты по облигациям выплачиваются 1 — 2 раза в год. При этом чем чаще производятся процентные выплаты, тем больший потенциальный доход приносит облигация, так как полученные процентные выплаты могут быть реинвестированы.

Доходность облигации — показатель финансовой эффективности облигационного займа. Это относительный показатель, представляющий собой доход, приходящийся на единицу затрат. Текущая доходность рассчитывается по формуле:

![]()

где Стек — текущая доходность облигации, %; Д — сумма выплачиваемых в год процентов, руб.; Кр — курсовая стоимость облигации, по которой она была приобретена, руб.

Конечная (или полная) доходность определяется по формуле:

![]()

где Скон — конечная доходность облигации, %; Дсп — совокупный процентный доход, руб.; Р — величина дисконта по облигации, рассчитываемая как разница между номинальной ценой облигации и ценой продажи облигации с дисконтом, руб.; Кр — курсовая стоимость облигации, по которой она была приобретена, руб.; п — число лет, в течение которых инвестор владел облигацией.

Важнейшим фактором, влияющим на рыночную цену облигации, является надежность (степень риска) вложений.

Сопоставимым измерителем рыночных цен облигаций является курс:

![]()

где К0 — курс облигаций; Рр — рыночная цена облигации; Рн — номинальная цена облигации.

3 Цены краткосрочных ценных бумаг

цена фондовый биржа финансовый

К краткосрочным ценным бумагам относятся вексель, депозитный и сберегательный сертификаты. Стоимость или цена векселя — это современная или приведенная величина цены его погашения. Расчет цены векселя ведется по известной формуле дисконтирования (приведем ее в условиях использования простых процентов, так как они чаще всего используются в расчетах на короткие периоды):

где Ц — цена векселя; S — цена погашения векселя; R — процентная ставка наращения; T — число дней, на которые выписан вексель.

Отличием расчета цены на краткосрочные ценные бумаги от долгосрочных является то, что годовая процентная ставка наращения корректируется на долю времени действия краткосрочной бумаги в годовом объеме.

При этом стоимость ценной бумаги, выписанной в пользу банка, рассчитывается с использованием антисипативной процентной ставки. Для банка цена векселя или сертификата определяется

![]()

где d — антисипативная ставка.

Антисипативной ставкой называется ставка, по которой ведется банковское дисконтирование наращенной суммы. Декурсивной ставкой принято называть ставку наращения суммы.

Заключение

Ценообразование является одним из ключевых элементов рыночной экономики. Успех деятельности любой компании или фирмы во многом зависит от правильно выбранной ими стратегии и тактики ценообразования на товары или услуги. Сложность процесса ценообразования состоит в том, что цена — категория конъюнктурная. На ее уровень и динамику существенное влияние оказывает комплекс политических, экономических, психологических и социальных факторов.

Целью написания данной работы является определение сущности ценообразования на товарных и фондовых биржах. В рамках этой цели и в соответствии с поставленными задачами мной были определены цены акций, облигаций, краткосрочных ценных бумаг и сущность ценообразования и ценовую политику на товарных и фондовых биржах.

Подводя итоги я могу с уверенностью сказать, что для перехода к развитому рынку необходимо решить задачи, которые позволят расширить человеческие возможности по удовлетворению своих потребностей, чтобы полнота и качество этого удовлетворения были на одном уровне с экономически развитыми странами.

Список использованной литературы

1. Владимирова Т.А., Формирование гибких цен и тарифов в интегрированных экономических системах / Т.А. Владимирова, В.Г. Соколов, Новосибирск, 2001 г., 112 стр.

— Дерябин А.О., О путях совершенствования ценообразования // Плановое хозяйство, 1990 г., N 4, 75-83

— Дудов А.С. К вопросу о ценообразовании в рыночной экономике // Финансы. — 1993. — N 11. — С.22-28.

— Кондрашов В. К вопросу о теоретическом обосновании ценообразования // Экономист, 2000 г., N 11, 86-88

— Москалева Н.И., Цена и рынок //Финансы, 1992 г., N 1., 15-19 стр.

— Райская Н.А., Ценовая политика и экономический рост / Н. Райская, Я. Сергиенко, А. Френкель // Экономист. — 2003 г., N 5, 29-37 стр.

— Салимжанов И.К., Ценообразование: учебник, М.: КНОРУС, 2007 г., 304 стр.

— Слепов В.А., Попов Б.В., Основы теории рыночного ценообразования, М.: 1992 г., 235 стр.

— Слепов В.А., Ценообразование: учеб. пособие / В.А. Слепов, Т.Е. Николаева, М., 2000 г., 148

— Ценообразование / под ред. Проф. И.К. Салимжанова, М.: Финстатинформ, 1996 г., 320 стр.

— Цены // Экон. журнал ВШЭ, 2007 г., N 1., 146-149 стр.

— Цены и ценообразование: учебник / под ред. Проф. И.К. Салимжанова, М.: Финстатинформ, 2001 г., 304 стр.

— Шуляк П.Н., Ценообразование: учеб.-практ. пособие, М.: 1998 г., 151 стр.

— Яковлев Н.Я., Цены и ценообразование: учеб. пособие. — 3-е изд., перераб. и доп., М., 2001 г., 105