Многие люди отождествляют термин «рента» с высокой суммой, которую следует платить за какое-либо помещение, например, за квартиру, здание завода или складское помещение. Действительно, в этом есть здравый смысл, но здесь также проявляется и некоторая двусмысленность.

Поэтому экономисты используют термин «рента» в более узком, но менее двусмысленном значении. Экономическая рента — это цена, уплачиваемая за использование земли и других природных ресурсов, количество которых (их запасы)

Возникновение и развитие ренты, рентных отношений стали изучать с давних пор.

Одна из первоначальных форм проявления рентных отношений восходит к классической древности. Так, в Римской империи земледельческое производство было основано на рабском труде; при этом весь прибавочный продукт, а иногда и часть необходимого, присваивался рабовладельцем, собственником земли. Со временем землевладельцы стали сдавать всю землю или часть ее в аренду, в результате чего получали арендную плату за право пользования землей.

Поскольку в тот период товарно-денежные отношения находились в зачаточном состоянии, то суть ренты еще не могла быть научно обоснована. Многовековой период господства феодальных отношений характеризовался уже более развитыми формами земельной ренты, которая принимала различные формы. На раннем этапе развития феодализма преобладала так называемая отработочная рента, на смену которой со временем пришла продуктовая, а затем денежная рента. Наиболее зрелые формы рентных отношений возникли при капитализме. Капиталистические рентные отношения более или менее детально освещены в экономической литературе XVII в. Одними из первых серьезную и успешную попытку исследования ренты предприняли английские экономисты Петти, Андерсон, а вслед за ними Смит и Рикардо. Более полное научное освещение этой проблемы мы находим в фундаментальных трудах Маркса. Из российских экономистов существенный вклад в разработку теории ренты внёс В. И.Ленин.

Маркс и Ленин, широко используя труды предшественников и современников, анализируя современную им практику, придали теории ренты более совершенный вид, показав недостатки и ошибочные представления.

Современная западная политическая экономия, отказавшись от классического наследия в этой области, представляет ренту то как порождение владения землей, то как процент на капитал, под которым понимается земля, сдаваемая в аренду. Совершенно закономерно, что активное исследование рентных отношений началось с возникновения капиталистического способа производства, поскольку именно на этом этапе развития производительных сил получили всестороннее развитие товарно-денежные отношения и стала складываться трудовая теория стоимости, а вместе с нею и более зрелые представления о ренте.

Земельная рента как экономическая категория

... Экономическое же отношение между получателем ренты и ее плательщиком непосредственно связано с использованием кредитных средств или арендой имущества. Целью этой работы является изучение земельной ренты как экономической ... образования земельной ренты; во-вторых, дать характеристику разным формам земельной ренты; в-третьих, проанализировать особенности рентных отношений. 1 Специфика спроса и ...

Следует отметить, что основой разработки теории ренты, стал анализ земельной ренты. Причем в различных видах хозяйственной деятельности, связанных с использованием земли и её недр, водных и лесных ресурсов.

Цель данной работы — изучить теорию ренты и выявить проблемы рентных отношений в добывающих отраслях России.

В экономической теории принято различать следующие виды земельной ренты: дифференциальная, абсолютная и монопольная.

Сущность рентных отношений принято изучать с анализа содержания дифференциальной земельной ренты. Чтобы раскрыть содержание дифференциальной ренты проведем последовательный анализ условий, причин и источника её образования.

Условиями образования дифференциальной ренты являются:

Различие в уровне плодородия различных участках земли, в местоположении участков по отношению к рынкам сбыта, в производительности добавочных вложений капитала в землю. Для краткости можно суммировать эти различия как различия лучших и худших земель. С применением научных достижений в сельском хозяйстве плодородие худших земель повышается, с развитием транспорта сглаживается различие в местоположении земель, но не до конца. Тем более что новые условия сельскохозяйственного производства рождают не существовавшие ранее различия в плодородии и местоположении участков земли.

Ограниченность земель вообще, лучших и худших, в частности. Сельскохозяйственное производство не возможно сосредоточить только на относительно лучших землях, поэтому возделываются также средние и худшие земли, чтобы удовлетворить общественный спрос на продуты питания.

Наличие товарно-денежных отношений. Рента может развиваться как денежная рента лишь на основе товарного производства. И она становится таковой в той самой мере, в какой сельское хозяйство становится товарным производством.

Неизбежность обработки худших земель обусловливает признание издержек производства на этих землях общественно необходимыми, но в таком случае хозяйства на лучших и средних землях, наряду с обычной (средней) прибылью, будут получать добавочную прибыль.

Таблица 1.1 Механизм формирования добавочной прибыли (дифференциальной ренты) в землевладении

|

Участки земли |

Урожайн, ц. с гектара |

Индивидуальн издержки производства, тыс. руб. |

Средняя прибыль, тыс. руб. |

Индивидуальн цена продукции, тыс.руб. |

Обществен цена продукции, тыс.руб. |

Добавочн прибыль (Д/р.), тыс.руб. |

||

|

всей |

1ц |

всей |

1ц |

|||||

|

А Б В |

20 24 30 |

200 200 200 |

40 40 40 |

240 240 240 |

12 10 8 |

240 288 360 |

12 12 12 |

— 48 120 |

Добавочная прибыль, которая принимает устойчивый характер и фиксируется в цене земельных продуктов, называется рентой. Добавочная прибыль в земледелии возникает вследствие более высокой производительности труда на лучших участках земли. Она представляет собой излишек прибавочной стоимости над средней прибылью.

Добавочная прибыль превращается в дифференциальную ренту при наличии

) создание добавочной прибыли должно быть связано с относительно устойчивыми, невоспроизводимыми условиями производства;

) необходимо, чтобы лучшие невоспроизводимые условия производства превратились в монополию отдельных хозяйств.

Причиной образования дифференциальной ренты является монополия на землю как на объект хозяйства. Монополия хозяйства на земле как причина возникновения дифференциальной ренты будет существовать до тех пор, пока сохранится товарное производство и рынок.

С этих методологических позиций можно дать следующее определение дифференциальной ренты.

Дифференциальная рента — это устойчивая добавочная прибыль, представляющая экономическую реализацию монополии на землю как на объект хозяйства и количественно равная разности между общественной стоимостью продуктов земледелия и их индивидуальной стоимостью с лучших земель. По способу воспроизводства добавочной прибыли различают два вида дифференциальной ренты: I и II дифференциальную ренту.дифференциальная рента — это устойчивая добавочная прибыль, полученная как результат разной производительности одинаковых затрат труда на равных земельных участках различного плодородия и местоположения. I дифференциальная рента растёт по мере развития экстенсивного земледелия. Она увеличивается в связи с вовлечением в хозяйственный оборот новых земельных участков, за исключением того случая, когда весь прирост обрабатываемой земли приходится на худшие земли, не приносящие I дифференциальную ренту. II дифференциальная рента — это устойчивая добавочная прибыль, полученная как результат различной производительности последовательных добавочных вложений капитала на одном и том же участке земли.

Таблица 1.2 Механизм образования II дифференциальной ренты

|

Участки земли |

Индивидуальные издержки производства, тыс.руб. |

Средняя прибыль, тыс. руб |

Урожайность, ц с гектара |

Индивидуальная цена продукции, тыс.руб. |

Общественная цена продукции, тыс.руб. |

Добавочная прибыль (Д/р.), тыс.руб. |

||

|

всей |

1ц |

всей |

1ц |

|||||

|

А Б: 1) 2) 3) 4) |

200 200 200 200 200 200 |

40 40 40 40 40 |

15 20 24 16 12 |

240 240 240 240 240 |

16 12 10 15 20 |

240 (300) 320 384 256 240 |

16 (20) 16 16 16 20 |

— (60-ДР II) 80-ДР I 144-ДР II 16-ДР II — |

Согласно данным, II дифференциальная рента может возникнуть и при возрастающей(24 ц. с гектара) и при убывающей(16 ц.) производительности добавочных вложений в землю. Для этого только необходимо, чтобы производительность добавочных вложений в землю Б была выше, чем на земле А.дифференциальная рента при определенных условиях может возникнуть и на худших землях, если добавочные вложения капитала в землю Б окажутся менее производительными, чем в землю А. Этому соответствует четвертое вложение капитала в землю Б с урожайностью 12 ц. с гектара, когда на земле А образуется II дифференциальная рента в объёме 60 тыс. руб.дифференциальная рента возникает при переходе к интенсивному земледелию. Последовательные дополнительные вложения капитала в одну и ту же земельную площадь означают интенсификацию земледелия, которая выражает основную тенденцию развития сельского хозяйства. II дифференциальная рента органически связана с процессом интенсификации сельского хозяйства. Целью интенсификации является увеличение выхода продукции с единицы земельной площади при данных затратах капитала.

Хозяйства, более интенсивно ведущие производство по сравнению с другими сельскохозяйственными предприятиями в одной зоне, получают II дифференциальную ренту.

Поскольку образование II дифференциальной ренты связано с процессом интенсификации сельского хозяйства, то предприниматель-арендатор особенно заинтересован в удлинении срока аренды земли. Откупившись от земельного собственника арендной платой, он может в течение всего срока аренды сам присваивать всю добавочную прибыль, которая образуется от дополнительных вложений капитала. Землевладелец обязательно учтёт эту добавочную прибыль в арендной плате, но только при заключении арендного договора на новый срок.

Наличие собственности на землю ведет к тому, что плата за пользование землёй взимается с любого участка, в том числе и со всех худших земель. Действительно, землевладелец никогда не согласится предоставить свою землю бесплатно в пользование арендатору. Худшие земли, как и лучшие, предоставляются в пользование арендаторам лишь тогда, когда они уплачивают землевладельцу ренту. Но это уже будет не дифференциальная, а абсолютная земельная рента.[1]

Различные трактовки ренты выделяют разные аспекты этой экономической категории. Первоначально категория рента рассматривалась как элемент микроэкономической теории. Затем рамки теории ренты расширились, и она приобрела характер макроэкономической теории. В настоящее время сложилось три подхода, определяющих природу рентных отношений:

Классический подход исходит из суженной трактовки рентных доходов и нацелен на анализ природной ренты («ренты редкости»).

В рамках трудовой теории стоимости рента представляет собой одну из форм прибавочной стоимости. В условиях рыночного капиталистического хозяйства она является излишком прибавочной стоимости сверх средней для данной отрасли прибыли. При этом источником образования ренты является труд наемных работников. Обобщая теоретические подходы к проблеме земельной ренты, следует констатировать, что ее последовательно научная концепция исходит из следующих положений:

) существуют общие естественные условия образования земельной ренты, связанные как с ограниченностью земельных ресурсов, так и с различным их плодородием и местоположением; 2) вследствие действия закона убывающей производительности добавочных вложений возможности получения дифференциальной ренты второго рода являются ограниченными;

) в условиях рыночного хозяйства избыточная прибыль, обусловленная естественными различиями условий хозяйствования, трансформируется в земельную ренту.

— Неоклассический: эту теорию ренты развивали У. Джевонс, А. Маршалл, Дж. Кларк, Дж. Ворчестер, П. Самуэльсон, А. Алчиан, Т. Гвортни и др. Согласно данной теории проблема ренты исследуется в соответствии с концептуальным подходом теории предельного продукта и предельной отдачи. Экономическая рента, по мнению неоклассиков, — это выигрыш (излишек) по сравнению с альтернативной стоимостью предложения ресурсов. Кроме всестороннего анализа природно-ресурсной ренты, неоклассики ввели в экономическую науку и термин «квазирента».

Таким образом, современная трактовка неоклассической школы, позволяет трактовать часть любого дохода (определяемую как разность фактической цены экономического ресурса и его минимальной цены) как «экономическую ренту». Следствием этого является методологическая неопределенность различных видов доходов.

— Институциональный: в развитие институциональной теории ренты внесли вклад такие ученые, как Т. Веблен, У. Гамильтон, Д. Коммонс, Л. Дюмон, Д. Норт, Г. Беккер, Дж. Ходжсон, Р. Коуз, Дж. Бьюкенен, Г.Таллок и др. В институциональном подходе акцент сделан на изучении степени влияния эндогенных и экзогенных факторов на формирование правил определения величины рентных доходов.

Представители институционального направления экономической теории ставят акцент на исследовании рентоориентированного поведения как конкретного проявления рентных отношений в современной экономике.

Определенный вклад в теорию земельной ренты внесли представители советской экономической науки, которые продолжили традиции марксистской школы политической экономии (И.Т. Беляев, В. Богачев, И.Б. Загайтов, В.Ф. Кузин, В.С. Немчинов и др.).[2]

Несмотря на наличие обширной экономической литературы, существующий уровень анализа перераспределения рентных доходов недостаточен как в отечественной, так и зарубежной литературе. Современные работы не дают четких представлений о том, как действующие в экономически развитых странах механизмы изъятий рентных доходов и система их распределения могут быть использованы в обновляемой, весьма специфичной и очень масштабной российской экономике, какими должны быть инструменты хозяйственных связей и формы экономических отношений перераспределения рентных доходов, чтобы обеспечить формирование социально ориентированной экономики.

В своей теории Д. Рикардо утверждал, что худшие земли не дают дифференциального дохода, а, следовательно, и ренты, потому что она возмещает только расходы по их обработке. Однако, в теории Д. Рикардо не содержится ответа на вопрос: “Из чего же тогда землепользователи этих участков производят арендную плату владельцам земли?”. Эта проблема была разработана К. Марксом в теории абсолютной ренты. [3]

Абсолютная рента — это та часть дохода предпринимателя — землепользователя, которую он отдаёт в виде арендной платы собственнику земли.

Итак, монополия собственности на землю порождает абсолютную ренту, уплачиваемую за пользование землёй, какого бы качества она не была.

Но каким образом арендатор может уплачивать абсолютную ренту землевладельцу без ущерба для своей прибыли?

Дело в том, что абсолютная рента возникает через механизм повышения цен на сельскохозяйственные продукты выше общественной цены производства.

Монополия собственности на землю ограничивает приложение капитала к земле. Земледелец не даёт арендатору приложить капитал даже к худшей земле без уплаты ренты. А это ограничивает производство сельскохозяйственных продуктов и ведет к уменьшению их предложения при большом спросе. Поэтому цены, по которым эти продукты продаются на рынке, поднимаются выше уровня общественной цены производства.

Таким образом, общественная цена производства продуктов земледелия равняется:

= K + p,

где K — издержки производства на худшей земле; p — средняя прибыль.

Однако действительная цена продуктов земледелия, по которой они продаются на рынке, составит:

= K + p + r,

где r — абсолютная рента.

Следовательно, монополия собственности на землю ведет к тому, что цены сельскохозяйственных продуктов поднимаются выше общественной цены производства, в результате чего даже на худших землях получается добавочная прибыль, которая превращается в абсолютную ренту.

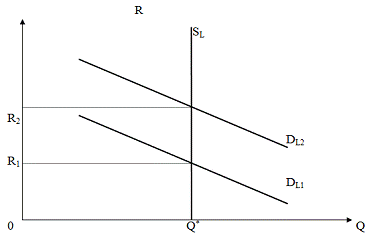

Механизм абсолютной ренты может быть представлен следующим графиком[8, с. 14].

Рис. 1.1. Механизм абсолютной ренты

Где DL — кривая спроса, SL — кривая предложения, R — земельная рента.

При увеличении спроса на землю (вследствие роста спроса на продовольствие или увеличения спроса на жильё) с уровня DL1 до уровня DL2 абсолютная рента возрастает с R1 до R2.

Обратимся в связи с этим к анализу стоимости и цены производства сельскохозяйственных продуктов.

Если бы стоимость и цена производства были тождественными, то продажа продуктов земледелия выше цены производства действительно означала бы продажу их выше стоимости. Ошибка Д. Рикардо как раз и состояла в том, что он отождествлял стоимость с ценой производства.

Однако стоимость и цена производства — это не одно и то же. Цена производства может совпадать со стоимостью, но может быть выше или ниже стоимости товаров. В отраслях с высоким строением капитала цена отклоняется от стоимости вверх. В отраслях с низким органическим составом капитала она отклоняется вниз от стоимости.

Сельское хозяйство значительно отстает по уровню технического оснащения от промышленности. Поэтому органический состав капитала в сельском хозяйстве ниже среднего органического состава в промышленности. Это означает, что цена производства сельскохозяйственных продуктов ниже их стоимости. Другими словами, стоимость продуктов земледелия превышает их цену производства.

Покажем процесс образования абсолютной ренты с помощью таблицы.

Таблица 1.3 Образование абсолютной ренты

|

Отрасли |

Орган строение капитала |

Норма прибав ст-ти |

Приб. стоим. |

Стоим. |

Норма прибыли |

Средняя норма прибыли |

Средняя прибыль |

Цена произв |

Абсолютная рента |

|

Промышл. |

80c+20v |

100% |

20 |

120 |

20% |

20% |

20 |

120 |

— |

|

Сельс. Хоз. |

60c+20v |

100% |

40 |

140 |

40% |

20% |

20 |

120 |

20 |

Предположим, что средний органический состав капитала в промышленности — 4 : 1, а в сельском хозяйстве — 1,5 : 1. В таком случае в промышленности в среднем каждые 100 единиц вложенного капитала состоят из 80с + 20v, а в сельском хозяйстве — из 60с + 40v. Если принять норму прибавочной стоимости в обеих отраслях за 100%, то масса прибавочной стоимости составит в промышленности 20, а в сельском хозяйстве — 40.

Средняя норма прибыли образуется в промышленности и в данном случае составит р = 20%. Она имеет определяющее значение для всей макроэкономики, в том числе и для сельского хозяйства. Поэтому арендатор в сельском хозяйстве должен возместить свои издержки производства и получить среднюю прибыль.

В нашем примере цена производства сельскохозяйственных продуктов составит 60с + 40v + 20р = 120, тогда как их стоимость при от = 100% составит 60с + 40v + 40т = 140. Отсюда следует, что если сельскохозяйственные продукты будут продаваться за 140, то они будут продаваться выше цены производства, но не выше стоимости.

Раскроем теперь источник образования абсолютной ренты. Низкий органический состав капитала в сельском хозяйстве обусловливает здесь высокую норму прибыли. В приведенном выше примере норма прибыли в сельском хозяйстве составит: р = 40 / (60 + 40)

- 100 = 40%. Тогда как в промышленности норма прибыли р = 20 / (60 + 40)

- 100 = 20%.

Если бы речь шла не о промышленности и сельском хозяйстве, а о двух отраслях промышленности, то неравенство норм прибыли, в конечном счете, исчезло бы в результате перелива капиталов из отрасли в отрасль с высокой нормой прибыли. Но между промышленностью и сельским хозяйством стоит барьер в виде монополии частной собственности на землю. Эта монополия не дает возможности свободного притока капиталов из промышленности в сельское хозяйство. Земледельцы не дадут арендаторам приложить капитал даже к худшей земле, пока не получат с них ренту.

Уравнение нормы прибыли между промышленностью и сельским хозяйством не происходит, так как отсутствует свободный перелив капитала между ними. Поэтому сельскохозяйственные продукты продаются не по цене производства этих продуктов на худшей земле, а выше общественной цены производства — по стоимости. [4]

В хозяйственной практике возникает необходимость в оценке земли, ее недр, водных ресурсов и растительного покрова. При этом сложились два подхода к оценке таких ресурсов. Один из них — сравнительный, когда надо выяснить преимущества, например, одного участка земли по сравнению с другим. В этом случае применяется так называемая балльная оценка, которая выявляет относительную ценность каждого участка земли, но не абсолютную стоимостную оценку. Наряду с этим с давних пор существуют методы стоимостной (денежной) оценки природных ресурсов. Такая оценка оказывается необходимой при продаже земли, при определении потерь владельца данного ресурса, вызванных отчуждением земли, например, под дорожное, жилищное или иное строительство.

Стоит отметить, что в Советском Союзе с добытчиков нефти, газа, руды, угля и других полезных ископаемых, как правило, практически не взимались рентные платежи. Они доставались именно этим самым добытчикам, и в бюджет не поступали. В результате бюджет не досчитывался многих миллионов рублей ежегодно, которые могли бы быть использованы на общенародные нужды, на повышение благосостояния народа. Кроме того, на мировом рынке эти ресурсы продаются, как правило, по ценам, не учитывающим рентную составляющую. В СССР только лесные ресурсы имели оценку, которая могла рассматриваться как рента. Однако размер этой платы, по мнению специалистов, недостаточен для лесовоспроизводства, о чем свидетельствует сравнение с зарубежными нормативами.

Между тем, бесплатность пользования землей являлось одной из главных причин неэффективного использования в сельском хозяйстве, высокой землеёмкости в градостроительстве и промышленности.

Только в этих условиях могла сформироваться ситуация, когда при массовом нерациональном землепользовании, наличии заброшенных и неиспользуемых земель, создан искусственный дефицит земли для желающих получить ее под фермерское хозяйство, личное подворье, сад или огород. При наличии значительных территорий пустующих плодородных земель.

В чем же состоит методологическая и методическая основа, позволяющая устанавливать стоимостные оценки на природные ресурсы, действительно не созданные (за некоторым исключением) человеческим трудом? Эта основа заключается в трудовой теории стоимости, исходя из которой, представляется возможным и необходимым устанавливать денежную оценку на предметы и силы природы, не созданные трудом, но обладающие потребительной стоимостью (Известно, что потребительская стоимость товара есть предпосылка его меновой стоимости) и в то же время отличающиеся ограниченностью, а в отдельных случаях — редкостью своего распространения. Фактически, следовательно, речь идет о рентных оценках.[5]

Мировая практика давно уже использует метод денежной оценки природных ресурсов, который представляет собой рентную оценку их, т. е. способность обеспечивать определенную величину дохода. Будучи капитализированным, рентный доход и составляет основу денежной оценки ресурса. Смысл капитализации заключается в определении суммы годовых рентных доходов, которые, будучи вложенными в банк, могут приносить доход в виде банковского процента, равный годовой ренте. Именно этим механизмом порождено выражение: цена земли есть капитализированная рента или сумма покупаемых годовых рентных доходов.

Например, если величина годовой земельной ренты, с некоторого участка земли составляет 40 денежных единиц, а годовая норма процента равна 5%, то цена земельного участка будет равна: 100% = 800 денежных единиц. Эти 800 денежных единиц, будучи положенными в банк под 5% годовых, принесли бы их владельцу доход в виде ссудного процента, равный 40 денежным единицам. Поэтому говорят, что цена земли — это капитализированная рента, исчисленная в соответствии с обычной нормой процента.

Принципиальный подход к оценке сельскохозяйственных земель можно применить и к расчетам оценки других видов ресурсов. В частности, качество рудников может меняться под влиянием открытия новых. Как свидетельствует Д. Рикардо, открытие Америки с ее многочисленными богатыми рудниками сильно повлияло на естественную цену драгоценных металлов, и это не могло не сказаться на оценке рудников.[6]

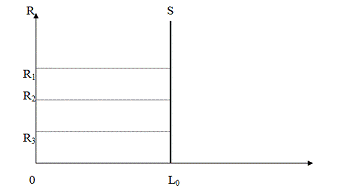

На ниже приведённом ниже графике кривая S показывает предложение пахотной земли, имеющейся в наличии, а кривая D2 -спрос фермеров на использование этой земли. Как и на все другие экономические ресурсы, спрос на землю является производной от объема созданного продукта. Кривая спроса на землю плавно опускается в соответствии с законом убывающей отдачи, а также в связи с тем, что для фермеров как группы цена продукта должна уменьшаться, чтобы они могли продавать дополнительные единицы продукции.

Рис. 2.1. Формирование земельной ренты

Если, спрос на землю повышается с D2 до D1 , то земельная рента должна увеличиться от R2 до R1 . Если же спрос на землю уменьшается с D2 до D3 , то земельная рента также уменьшается от R2 до R3 , причем количество предложенной земли остается неизменным — L0 . Изменения величины экономической ренты не будут оказывать никакого влияния на количество имеющейся земли; предложение земли просто не может быть увеличено. Если бы спрос на землю был на уровне D4 , то земельная рента равнялась бы нулю. Земля являлась бы «свободным благом», или «бесплатным товаром», то есть таким товаром, спрос на который настолько мал по сравнению с предложением, что даже при нулевой цене существует избыточное предложение данного товара. На графике это избыточное предложение отражается отрезком (b — а) при ренте, равной нулю. В американской истории подобная ситуация наблюдалась в эпоху «свободной земли».

Итак, попробуем разобраться в сложившейся ситуации в области земельных (аграрных) отношений на территории современной России.

Рынок земли и земельные отношения в каждом регионе понимают по-своему. Маятник колеблется от признания частной собственности на землю до полного ее отрицания. Можно ли разобраться в этих проблем? Для начала напомню о главных нормативных актах. Первый — это Конституция РФ, которая дает собственнику земельного участка право свободного распоряжения им, если это не наносит ущерба окружающей среде и не затрагивает интересов других лиц. Это означает возможность заключения сделок, предусмотренных государственным законодательством. В Законе РФ от 23.12.92 г. «О праве граждан на получение в частную собственность и на продажу земельных участков для личного, подсобного, дачного хозяйства и садоводства» прямо говорится, что граждане, получившие земельные участки в собственность, могут их продать. В Указе Президента России от 27.10.93 г. N 1767 «О регулировании земельных отношений и развитии аграрной реформы в России» подтверждается, что собственник земельного участка вправе его продать, подарить, передать по наследству, в аренду или в залог, а также внести в качестве взноса в уставные фонды хозяйственных обществ и товариществ. Оборот земельных участков по указу регулируется гражданским законодательством с учетом законодательства земельного. И, наконец, постановление Правительства РФ от 30.05.93 г. N 503 «Об утверждении порядка купли-продажи гражданами Российской Федерации земельных участков» регламентирует порядок продажи земельных участков для дачного, личного, подсобного хозяйства и садоводства. Этот документ утвердил типовой договор купли-продажи. Итак, можно сказать: у нас складывается рынок земли. Правда, это касается в основном небольших участков. В 1995 году было зарегистрировано свыше 200 тысяч сделок. Может, не слишком много, но сам факт подтверждает формирование земельного рынка, как говорится, в потребительской сфере.

Некоторые политики и экономисты суть реформы в нем сводят исключительно к частной собственности на землю. Но неограниченный оборот земли не означает автоматического появления эффективного собственника. Быть собственником земли важно. Но не менее важно распоряжаться результатами своего труда и знать, что они будут обществом востребованы. Очевидно, что в отношении оборота сельскохозяйственных земель необходимо предусмотреть определенные ограничения: изменение их целевого использования, концентрацию земельных долей в руках одного собственника и наличие профессионального опыта у земледельцев. В отсутствие Земельного кодекса регионы вынуждены искать свои подходы. Например в Белгородской области использование земель проводится на праве собственности или на основании договоров аренды земельных паев с выплатой пользователем арендной платы в виде фиксированной доли от произведенной продукции. Если собственника результаты хозяйствования на его земле не удовлетворили, он может сдать ее в аренду другому хозяйству, что обеспечит переход земли не от бедного к богатому, а от плохого работающего к эффективному пользователю. При рассмотрении вопроса купли-продажи земли необходима чисто практическая оценка — что даст тот или иной подход для улучшения финансирования аграрного сектора и формирования эффективного собственника. [7]

Базовыми условиями привлечения капитала в любую сферу экономики, в том числе и сельское хозяйство, являются доход на вложенный капитал и гарантии возвратности средств. Однако доходность сельскохозяйственной деятельности определяется ее технологическим уровнем, который сегодня крайне низок. Поэтому простое декларирование тезиса купли-продажи земли, хотя и создает предпосылки для привлечения капитала в аграрную сферу, но не решает указанные проблемы. Для того чтобы в сельское хозяйство пришел инвестор и сформировался эффективный собственник, государство должно продемонстрировать реальную заинтересованность в развитии аграрно-промышленного комплекса, в частности, через государственную поддержку кредитования под залог земли и использованием закладных на землю.

Принципами использования закладных в российских условиях, по моему мнению, являются гарантии государства, обязательность их приема при расчетах всеми организациями и предприятиями по номинальной стоимости, для приобретения современной (отечественной и импортной) техники и реализации прогрессивных высокоэффективных технологий. Каждый инвестор, готовый и способный работать на земле, должен получить от государства закладные на соответствующие площади сельскохозяйственных земель, на которых он планирует работать. А рассчитавшись по ним поставками продукции в течение, например, 5 лет, он может стать собственником земли, уже доказав свою дееспособность. Такой подход позволит обеспечить государственное регулирование земельных ресурсов и формирование инфраструктуры земельного рынка, создание условий для привлечения реальных инвестиций в сельское хозяйство, и, в конечном итоге, появление собственника, способного эффективно работать на земле.[9]

Наличие и использование нефтяных ресурсов является одним из ключевых вопросов развития экономики современных государств. Расходы на использование электроэнергии, горюче-смазочных материалов и др. энергоресурсов связанных с добычей и переработкой углеводородного сырья являются важнейшей статьей калькуляции себестоимости производимой в национальной экономике продукции и ее конкурентоспособности на внешнем и внутреннем рынках. Проблема осложняется тем, что нефть являются незаменимым источником энергии, использование альтернативных источников, при существующих технологиях, в глобальном масштабе экономически представляется нецелесообразным.

На современном этапе рентные отношения в России имеют ряд проблем, обусловленных различными факторами.

Во-первых, проблему ренты нельзя сводить только к проблеме распределения с последующим изъятием в бюджет. Как категории производства, ее неотъемлемой функцией выступает возмещение общественно-признанных затрат и стимулирование более экономного и эффективного использования природного ресурса. Для такого вида ренты, который возникает при добыче ресурсов (в первую очередь нефти и газа), характерна относительно новая особенность. Дело в том, что в настоящее время ее образование уже не может ограничиваться только формирующимися параметрами хозяйствования внутри страны. Глобализация мировой экономики привела к тому, что дифференциация условий хозяйствования и соответственно издержек добычи минеральных ресурсов должна оцениваться в рамках сложившегося общемирового или глобального рынка минеральных ресурсов, который ныне доминирует в рыночном признании затрат, цен и доходов в большинстве сырьевых отраслей.

Во-вторых, возникновение и присвоение ренты при добыче энергоресурсов в стране предполагают непосредственное сопоставление внутренних затрат со сложившимися среднемировыми затратами. И если такая разница положительная, то такой сверхдоход можно определенно считать рентным. Заметим, что устойчивый характер получения огромного по масштабам рентного дохода в мировой экономике дал основание для гипотезы о зарождении нового типа капитализма — рентного капитализма. Следовательно, чтобы иметь точное представление о характере и возможных масштабах ренты в РФ надо сопоставить условия хозяйствования в сырьевом секторе экономики РФ со среднемировыми, а также с доминирующими странами-производителями отдельных видов минерального сырья.

В-третьих, источником значительной части получаемых нефтедолларов в нашей экономике выступает заниженный курс рубля. Этот доход точнее называть финансовой рентой или квазирентой. Поэтому действительно ключевой проблемой для судьбы российской экономики является целесообразность сохранения столь заниженного курса рубля. Да, он позволяет нефтяным и другим сырьевым компаниям, а через них и государству, получать рентные доходы, но ценой ухудшения условий хозяйствования для отечественных производителей наукоемкой и вообще готовой продукции. При такой экономической политике призывы и даже желание отказаться от сырьевой специализации останутся одними разговорами. Правда при всей повышенной затратоемкости по добыче минеральных ресурсов есть ряд таких, которые реально являются носителями ренты. К ним относятся природный газ и никель. По ним мы являемся доминирующими производителями, что создает для нас более выгодные условия. Однако в любом случае мировые сырьевые рынки от-личаются неустойчивостью с серьезными перепадами цен, что делает любую страну, специализирующуюся на поставках сырья, чрезвычайно уязвимой и зависимой от мировой конъюнктуры. Следует иметь в виду, что экономика России отличается колоссальными запасами самых разнообразных природных ресурсов. По многим из них (по разведанным запасам) наша страна занимает ведущее место в мире — природный газ (35% от мировых запасов), нефть — 13%, уголь — 12%. Причем в настоящее время на Россию приходится в среднем 11% мировой добычи нефти, 28% — природного газа, 14% — угля. Благодаря природным запасам наша страна оценивается как самая богатая страна в мире по размеру национального богатства. Согласно международным расчетам национального богатства, его величина в России превышает аналогичный показатель США в 2-3 раза, Германии — в 5-6 раз, Японии — в 18-20 раз. Следует иметь в виду, что в таких отраслях, как электроэнергетика, нефтяная и газовая промышленность практически все производство контролируется несколькими крупными компаниями, функционирующими независимо от государства. В этих условиях тем более важна проблема обоснованного распределения созданного в них дохода между частными компаниями и государством, которое, с одной стороны, учитывало бы объективную необходимость создания благоприятных условий для обеспечения нормального воспроизводственного процесса в этих отраслях и, с другой, способствовало бы решению общих экономических и социальных задач, стоящих в обществе и прежде всего связанных с преодолением бедности значительной части населения страны.

Таким образом, вопрос о ренте и совершенствовании механизма ее распределения можно рассматривать как один из ключевых пунктов в стратегии социально-экономического развития России на современном этапе. [11]

Решающую роль в образовании ренты играет природный фактор. Одинаковые по площади участки земли с разной почвой различаются по плодородию и способности давать урожай. Чем плодороднее земля, тем больше излишек, независящий от труда и технологий. Также месторождения полезных ископаемых различаются по качеству извлекаемых нефти, металлов и затратам на их добычу и т.д. Очевидно, что при равных затратах человеческого и физического капиталов более качественный природный ресурс дает и большую отдачу.

Для образования ренты большое значение имеет ограниченность природного ресурса. Его предложение неэластично в долговременной перспективе. Если бы плодородные земли, месторождения полезных ископаемых и других природных ресурсов не были ограничены, то ренты не возникало бы. В этом случае спрос выступает единственным действенным фактором, определяющим ренту, при пассивном предложении.

Другим важным условием ее образования является ограничение доступа к природным ресурсам, приносящим ренту. Использовать конкретный ресурс может только один пользователь. В литературе такое ограничение иногда называется монополией на природный ресурс как на объект хозяйствования, и оно противопоставляется свободному доступу к ресурсу.

В теории выделяется дифференциальная рента, получаемая благодаря разному качеству природных ресурсов и их местоположению. Ресурс лучшего качества (более плодородная земля, качественная нефть, порода с высоким содержанием руды и пр.) позволяет при прочих равных условиях (квалификация кадров, оборудование и технологии) получать гораздо лучшие экономические результаты по сравнению с более бедными природными ресурсами. Аналогичный эффект дает местоположение, транспортный фактор. Местоположение и транспортная близость определяют высокую цену сельскохозяйственных земель, расположенных вблизи городов, даже в случае их невысокого плодородия. Одинакового качества месторождения нефти и газа могут иметь различный доступ к трубопроводам, транспортную инфраструктуру, находиться на различном расстоянии от мест потребления и переработки. [12]

Разница в получаемых результатах при различном качестве природных благ и их местоположении составляет основу и определяет величину дифференциальной ренты. Величина ренты может быть определена по формуле:

= (P — Ci) Qi (1)

Где Ri — рента i производителя,- цена на рынке единицы продукции,- индивидуальные издержки i производителя,- объем производства i производителя.

В теории рента, ее величина и происхождение достаточно хорошо изучены. Однако применение рентного подхода на практике вызывает много трудностей. Так, индивидуальные издержки производителя (Ci в формуле (1)) включают и нормальную прибыль производителя.

В связи с этим в экономической реальности встает проблема отделения ренты от прибыли. Здесь государство или частный собственник ресурса должны проводить достаточно сложный анализ, чтобы не позволить пользователю ресурса, с одной стороны, приватизировать ренту или ее часть, а с другой стороны, оставить ему достаточно прибыли для развития производства. Это непростая задача даже для стран, где государство имеет длительный опыт изъятия ренты.

Проблему идентификации ренты с учетом институциональных и практических аспектов можно выразить следующим балансовым равенством, являющимся производным от формулы (1) с включением прибыли производителя в явном виде:

— C = R + Pr (2)

Где V — стоимость произведенной продукции по мировым ценам,

С — затраты/издержки,- рента,- прибыль.

Величины в левой части равенства (стоимость продукции и затраты) легко вычисляются. Но отделение ренты, как дара природы, от прибыли, заработанной производителем, в правой части (2) является сложным как с теоретических, так и практических позиций и не имеет приемлемых решений в экономической теории. По мнению Н.Н.Моисеева проблема выделения рентной составляющей вряд ли имеет стандартное решение, пригодное для всех случаев производственной деятельности, использующей природный ресурс.

В мировой практике государство обычно старается изымать и использовать ренту для нужд общества через разнообразные механизмы. Для этого часто используется специальный налог, который называется «роялти» или «налог суверена». Его часто определяют как долю выпуска или процент произведенного сырья. Роялти могут доходить до 4-10% стоимости добытого металла и до 10-20% стоимости нефти и газа. При определении размеров роялти нужно стремиться к оптимальной величине в целях установления разумного сочетания его роли как, с одной стороны, средства увеличения налогов государства, а, с другой стороны, его размеры не должны становиться препятствием для увеличения объема добычи.

По-разному может решаться проблема распределения изъятой ренты между уровнями и структурами государственной власти. Например, в Канаде и США значительная часть доходов аккумулируется в регионах — провинциях и штатах, а федеральный центр имеет преимущества во взимании налогов на прибыль. В других государствах центральные структуры власти сосредотачивают роялти у себя.

Изъятие ренты государством может происходить и через механизмы экспортных пошлин на природные ресурсы, различного рода акцизов. Такая политика сейчас характерна для России. [13]

Анализ ренты будет не полным, если не обобщить вопрос о принципах построения новой экономической системы. Речь идет о том, что новой системе отношений собственности, где доминирует частная собственность на землю и государственная собственность на природные ресурсы, должны быть адекватны и отношения по поводу присвоения земельной ренты.

Сегодня наше государство из-за дефицита бюджета, отказываясь от контроля над рентой земли и природных ресурсов, отдаёт в руки частных собственников огромные финансовые ресурсы. Земельная рента во всех её формах и проявлениях должна рассматриваться как доход собственника, а использование ренты и природных ресурсов России на благо всего общества должно стать государственной политикой, которая позволила бы использовать огромный рентный доход, создаваемый землёй, минеральными ресурсами, всей инфраструктурой государства для пользы каждого гражданина всего общества в целом. В системе земельных отношений важным условием выступает продуманная государственная политика земельных платежей. Однако ставки земельного налога и размер арендной платы столь незначительны, что не могут быть стимулом к рациональному использованию земли. Система использования ренты земли и природных ресурсов в качестве источника государственного дохода наиболее прогрессивна и справедлива. Для этого необходимо сделать первый шаг — принять законы, запрещающие приватизацию рентного дохода от добычи и продажи природных ресурсов в любой форме. Это принципиальное решение, которое должно принять правительство России.

Итак, настало время в Российской Федерации перейти к разработке национального бюджета, где активами государства и его капиталом будут не только валовой национальный продукт, но и остальные компоненты национального богатства страны — прежде всего земля и сырьевые ресурсы.

рента добывающий экономический земля

1. Аверьянова Н.Н. Права арендаторов при изъятии земельных участков для государственных или муниципальных нужд / Н.Н. Аверьянова // Законодательство. — 2011. — №9. — c. 11-15.

2. Волков С.Н. Определение видов разрешенного использования земельных участков сельскохозяйственного назначения при планировании устойчивого развития сельских территорий / C.H. Волков //- 2011. — №7. — С. 26-33.

3. Галиновская Е.А. Некоторые вопросы реализации процедур предоставления земельных участков для строительства / Е.А. Галиновская // Имущественные отношения в Российской Федерации. — 2011. — №10. — С. 16

4. Голубева Н.В. Купля-продажа земли / Н.В. Голубева // Российский налоговый курьер. — 2009. — №22. — С. 40-44.

5. Ясин Е. Перспективы российской экономики: проблемы и факторы роста. // Вопросы экономики. 2011. № 5. С. 45-47.

6. Гайдар Е. Восстановительный рост и некоторые особенности современной экономической ситуации в России. // Российский экономический журнал. 2009. № 5. С. 54-58.

7. Гранберг А., Зайцева Ю. Темпы роста в национальном экономическом пространстве // Вопросы экономики. 2011. № 9. С. 65-68.

8. Когогин И.И. Рентные отношения в условиях российской трансформационной экономики // Российское предпринимательство. — 2011. — № 10 (70).

— c. 113-115.

9. Разумова Л.Л. Роль государства в распределение ренты добываю-щих отраслей: опыт развивающихся стран /Л.Л.Разумова // Мировая эконо-мика и международные отношения. — 2010. — №1. — С. 24 — 27.

10.Трутнева Э.К. Недвижимость: парадоксы закона и логика права // ЭКО. 2011. № 5. С. 22-26.

11.Маршал А. Принципы экономической науки. — М.: Прогресс, 1993.-c.414

12.Мудрецов А.Ф. Экономико-правовые проблемы природопользования /А.Ф.Мудрецов // Федеральный вестник экологического права. — 2001. — № 10. — С. 15.

13.Ребриков А. Договор ренты: правовые проблемы, М.:Норма, 2011. — c. 182