Налогообложение охватывает все сферы нашей жизни и оказывает влияние на них: как налогоплательщики мы пытаемся максимально уклониться от установленных законодательством налогов и сборов, а как потребители государственных услуг — получить максимальную социальную и экономическую поддержку государства. Которая осуществляется в большей степени на денежные средства, аккумулируемые за счет налоговых платежей.

Определение понятия «налог» тесно связано с категорией «государство». Оно зависит не только от раскрывающих данное понятие теоретических концепций, господствовавших в определенное время у каких-либо наций и народов, но и от уровня развития самого государства, состояния его экономики (базиса) и социально-политических отношений. Знакомства с налоговой системой достаточно для того, чтобы судить о том, на какой ступени развития находится государство. Если в налоговой системе сделан акцент на косвенное и имущественное налогообложение, то, вероятнее всего, мы имеем дело со слаборазвитой в промышленном отношении страной. Если же в структуре налогов преобладают прямые налоги, объектом которых выступают доходы граждан, то это свидетельствует о том, что речь идет о высокоразвитой экономике.

Между тем эффективность как налогового менеджмента на предприятиях, так и налогового администрирования зависит не только, от знания конкретных законодательных норм, сколько от умения их грамотно истолковать. Цель курсовой работы — раскрыть сущность налогов и их экономическое содержание и роль в рыночной экономике. Изучить принципы и функции налогообложения, а так же исследовать теории налогообложения, и их историческое развитие.

Работа состоит из трех частей. В первой части раскрывается экономическое содержание налогов, определяются основные понятия, характеризующие применение налогов, объясняются различия функций и принципов налогообложения и влияние налогообложения на экономику государства в целом.

Во второй главе курсовой работы определены главные закономерности развития теорий налогообложения и их периодика; обозначены основные положения классической и кейнсианской налоговых теорий, даны характеристики основных теорий XX века.

Третья часть работы знакомит нас с новыми подходами к современным задачам налогообложения в западных странах и в России; определяет перспективные направления дальнейшего развития налоговых теорий.

1. Экономическая сущность налогообложения

1.1 Понятие и определение налога

Каждому государству необходимы денежные средства для содержания своего аппарата и покрытия тех расходов, которые возникают в процессе реализации государственных функций. Источником этих финансовых ресурсов являются средства, которые правительство получает от своих граждан (в виде физических и юридических лиц).

Налогообложение. Налоги предприятия

... курсовой работы. Целью курсовой работы Для достижения поставленной цели были поставлены и решены ü изучить сущность налогообложения, налогов и налоговой системы; ü охарактеризовать виды и функции налогов; ü рассмотреть системы налогообложения в современных условиях; ü проанализировать систему налогообложения ...

Эти обязательные сборы, осуществляемые государством, и есть налоги.

Налог — обязательный платёж, безвозмездно взимаемый государством с физических и юридических лиц в законодательном порядке, в установленной форме и в установленные сроки. Налоги выражают обязанность всех юридических и физических лиц, получающих доходы, участвовать в формировании государственных финансовых ресурсов. Поэтому налоги выступают важнейшим звеном финансовой политики государства.

Налогоплательщик не вправе отказаться от исполнения в полном объеме возложенной на него обязанности. Обязательность налога обеспечивается силой государства в лице налоговых, правоохранительных и судебных органов, которые при нежелании налогоплательщика добровольно исполнить свою обязанность сделают это принудительно.

Безвозмездность подразумевает отсутствие для конкретного налогоплательщика эквивалентного объема выгоды от государственных услуг. Налоговый платеж — движение денежного потока от налогоплательщика к государству без наличия встречного персонифицированного потока государственных услуг. Безусловно, такой встречный поток есть в связи с реализацией государством своих функциональных обязанностей, но эти услуги предоставляются всем на общих основаниях, а для конкретного налогоплательщика поток встречных услуг не будет эквивалентен или пропорционален величине налогового платежа. Именно данный признак в наибольшей степени отличает налог от сбора и других неналоговых платежей (штрафов, различных санкций и т.д.).

Законность отличает налоги тем, что их установление, порядок исчисления и уплаты, изменение или отмена осуществляются исключительно на основе закона. Налог — это регулярное, а не разовое изъятие денежных средств (при условии сохранения у налогоплательщика объекта налогообложения).

Налоговая политика правительства строится в соответствии с социальным и экономическим состоянием страны, зависит от взглядов правящей политической партии, от требований момента и потребности правительства в доходах.

Налоговая система государства — это совокупность налогов, устанавливаемых государственной властью, а также методы и принципы их построения. Налоговая система базируется на соответствующих законодательных актах государства, которыми и устанавливаются конкретные методы взимания налогов и определяются элементы налоговой системы, такие как: субъект налога или налогоплательщик — лицо, на которое законом возложена обязанность уплачивать налог. Однако через механизм рыночного регулирования цен налоговое бремя может перекладываться на другое лицо. Поэтому рассматривают и носителя налога — лицо, которое фактически уплачивает налог.

Объект налога — доход или имущество, с которого начисляется налог (заработная плата, прибыль, недвижимое имущество, товары и т.д.).

Источник дохода — доход, за счёт которого уплачивается налог. Ставка налога — важный элемент налога, определяющий величину налога на единицу обложения (денежная единица дохода, единица земельной площади, единица измерения товара и т.д.).

ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ НАЛОГА НА ЗЕМЛЮ

... всего земельного фонда на определенные категории земель и сочетание единого правового режима земельного фонда с налогообложением этих категорий. 1. ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ НАЛОГА НА ЗЕМЛЮ 1.1 НАЛОГПЛАТЕЛЬЩИКИ. ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ Земельный налог - местный налог, взимаемый ...

Различают твёрдые, пропорциональные, прогрессивные и регрессивные налоговые ставки.

Твердые ставки устанавливаются в абсолютной сумме на единицу обложения независимо от размера дохода (например, на тонну нефти, кубометр газа).

Пропорциональные ставки действуют в одинаковом процентном отношении к объекту налога без учёта дифференциации его величины (например, налог на заработную плату в размере 13 %).

При прогрессивной ставке налогообложения ставка налога повышается по мере возрастания дохода, и налогоплательщик выплачивает не только большую абсолютную сумму дохода, но и большую его долю. При регрессивной ставке налогообложения ставка налога понижается по мере роста дохода. Регрессивный налог может приносить большую абсолютную сумму, а может и не приводить к росту абсолютной величины налога при увеличении дохода. В общих чертах видно, что прогрессивные налоги — это те налоги, бремя которых наиболее сильно давит на лиц с большими доходами. Регрессивные налоги наиболее тяжело ударяют по физическим и юридическим лицам, обладающим незначительными доходами.

По платёжеспособности налоги классифицируют на прямые и косвенные. Прямые налоги прямо взимаются с субъекта налога: подоходный налог с населения, налог на прибыль предприятий, налоги на имущество и наследство. Косвенные налоги — это налоги на определённые товары и услуги, взимаемые через надбавку к цене. Виды косвенных налогов: налог на добавленную стоимость, акцизы, таможенные пошлины.

2 Роль налоговой системы в рыночной экономике

В рыночной экономике налоги выполняют столь важную роль, что можно с уверенностью сказать: без хорошо налаженной, четко действующей налоговой системы, отвечающей условиям развития общественного производства, эффективная рыночная экономика невозможна.

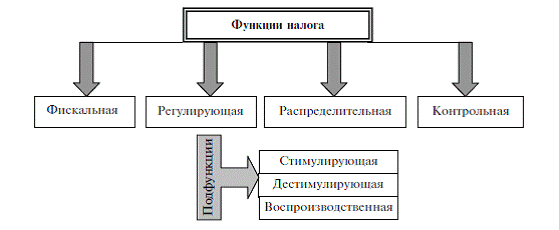

В экономической среде до сих пор нет единого мнения о составе и содержании налоговых функций. Заметим, что разбиение множества свойств налога по отдельным составным элементам весьма условно. Все дело в том, что функции налогов не проявляются независимо одна от другой, они взаимосвязаны и взаимозависимы, представляя собой неразрывное единство. Выделим четыре основных функции и представим их схематично (рис 1.1).

Фискальная функция (от лат. fiscus — государственная казна) является основной функцией налогов, отражая фундаментальное предназначение налогообложения- изъятие посредством налогов части доходов организаций и граждан в пользу государственного бюджета с целью создания материальной основы для реализации государством своих функциональных обязанностей. Фискальная функция присутствует во всех без исключения налогах в любой налоговой системе. Традиционно считается, что все остальные функции налогов являются в большей или меньшей степени производными от фискальной.

Рис. 1.1. Функции налогов

Распределительная (социальная) функция представляет налог, как особый инструмент распределительных отношений, обеспечивающий решение ряда социально-экономических задач, находящихся за пределами рыночного саморегулирования. Это позволяет перераспределять общественный продукт между различными категориями населения с целью снижения социального неравенства и поддержания социальной стабильности в обществе. В качестве примера можно привести:

Теоретические аспекты налогообложения. Налоги и их сущность

... степень достижения цели. I. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГООБЛОЖЕНИЯ. НАЛОГИ И ИХ СУЩНОСТЬ 1.1 Основные понятия и принципы налогообложения Налоговая система появилась с возникновением государства, ... характера. Экономические характеристики налоговой системы – это налоговый гнет, соотношение прямых и косвенных налогов, а также между налогами от внутренней и внешней торговли. Налоговый гнет (налоговое ...

использование прогрессивной шкалы налогообложения личных доходов, т.е. «большие доходы — большие налоги»

повышение доли косвенного налогообложения, т.е. достижение большего обложения категорий лиц с большим объемом потребления;

- повышенные акцизы и пошлины на товары не первой необходимости, предметы роскоши;

- применение ориентированных льгот, необлагаемых минимумов, различных налоговых вычетов, освобождений от обложения, пониженных налоговых;

- использование компенсационных и накопительных социальных платежей, бремя уплаты которых не возлагается на работника, а перекладывается на работодателя.

Распределительная функция реализуется также через индивидуальную безвозмездность налогов. Наименее обеспеченные слои населения могут платить самый минимум налогов или вообще их не платить на законных основаниях, но при этом пользоваться значительным объемом услуг (образования, здравоохранения, социальной защиты), финансируемых государством за счет налоговых поступлений от организаций и более обеспеченных граждан.

Контрольная функция налогов заключается в обеспечении государственного контроля над финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов, их легитимностью и направлениями расходов. Сущность этого контроля заключается в оценке соответствия размеров налоговых обязательств и налоговых поступлений, т.е. своевременности и полноты исполнения налогоплательщиками своих обязанностей. Государственный контроль является важным фактором, препятствующим уклонению от уплаты налогов и развитию теневого сектора экономики.

Регулирующая функция проявляется через комплекс мероприятий в сфере налогообложения, направленных на усиление государственного вмешательства в экономические процессы (для предотвращения спада или стимулирования роста производства, научно-технического прогресса, регулирования спроса и предложения, объема доходов и сбережений населения, объема инвестиций).

Некоторые авторы выделяют в регулирующей функции три подфункции: стимулирующую, дестимулирующую и воспроизводственную.

Стимулирующая подфункция заключается в формировании посредством налогообложения определенных стимулов развития для целевых категорий налогоплательщиков и (или) видов деятельности. Она реализуется через систему налоговых преференций для этих категории и видов деятельности: льготные режимы налогообложения, пониженные налоговые ставки, налоговые кредиты и каникулы, различные освобождения, вычеты и т.д. К целевым категориям налогоплательщиков, как правило, относятся малые предприятия, благотворительные фонды, общественные организации, предприятия инвалидов. К целевым видам деятельности, которые традиционно поддерживаются государством, чаще всего относятся сельское хозяйство, образование, наука, здравоохранение, благотворительная, религиозная и просветительская деятельность.

Дестимулирующая подфункция, напротив, заключается в формировании посредством налогообложения определенных барьеров для развития каких-либо нежелательных экономических процессов. Следует заметить, что налоги по своей сути дестимулируют развитие любого производства, но, повышая ставки налогов для отдельных видов деятельности, можно целенаправленно ограничить именно их распространение, как, например, игорного бизнеса. Повышенные акцизы на нежелательные для потребления продукты (алкоголь, табак) в некоторой степени могут дестимулировать их предложение.

Налогообложение недропользования теория, практика, перспективы

... налогообложения) отраслей, работающих в данном секторе. В результате налоговой реформы в 2002 г. был введен налог на добычу полезных ископаемых (НДПИ), заменивший три вида платежей при недропользовании ... в недропользовании как фактор, влияющий на исчисление ресурсных платежей; порядок исчисления и уплаты налога на добычу полезных ископаемых; охарактеризовать налогообложение недропользователей ...

Налогообложение в любом цивилизованном государстве должно базироваться на определенных принципах — основополагающих идеях и положениях, существующих в налоговой сфере.

Еще в 1776 году основоположник классической политической экономии шотландский философ и экономист Адам Смит (1723-1790) в своей работе «Исследование о природе и причинах богатства народов» сформулировал четыре принципа, актуальных и в настоящее время:

принцип справедливости, утверждающий всеобщность налогообложения и равномерность распределения налогов между гражданами (равная обязанность граждан платить налоги) соразмерно с их доходами. Этот принцип означает, что налоги должны взиматься с учетом возможностей налогоплательщика, который обязан принимать участие в финансировании соответствующей части расходов государства.

принцип определенности, согласно которому сумма, способ и время платежа должны быть точно и заранее известны налогоплательщику. Это устойчивость основных видов налогов и налоговых ставок в течение ряда лет. В то же время налоговая система должна быть гибкой и легко адаптируемой к изменяющимся социально-экономическим условиям.

Об определенности налогообложения свидетельствует стабильность законодательства о налогах и сборах. Конечно, налоговые реформы идут непрерывно, но они, как правило, затрагивают отдельные налоги и сборы. Общая же часть НК РФ не может меняться часто.

принцип удобности предполагает, что налог должен взиматься в такое время и таким способом, которые наиболее удобны для плательщика. Система и процедура выплаты налогов должны быть понятными и удобными для налогоплательщиков;

— принцип экономии, т. е. сокращение издержек взимания налога, рационализация системы налогообложения. Суммы сборов по каждому конкретному налогу должны в соответствии с рассматриваемым принципом существенно превышать затраты на его сбор и обслуживание.

На сегодняшний день принято выделять девять основных правил, объединенных в четыре группы:

Финансовые принципы организации налогообложения:

- достаточность налогообложения;

- эластичность (подвижность) налогообложения.

Народно-хозяйственные принципы:

- надлежащий выбор источника налогообложения, т. е., в частности, решение вопроса, должен ли налог падать на доход или капитал отдельного лица либо населения в целом;

- правильная комбинация различных налогов в такую систему, которая считалась бы с последствиями и условиями их переложения.

Этические принципы, принципы справедливости:

- всеобщность налогообложения;

- равномерность налогообложения.

Административно-технические правила, или принципы, налогового управления:

- определенность налогообложения;

- удобство уплаты налога;

- максимальное уменьшение издержек взимания.

Государство, несомненно, вправе изымать часть собственности у налогоплательщика для формирования централизованных фондов денежных средств, однако возникает вопрос о масштабах налогового бремени. Какую часть собственности государство вправе изъять у налогоплательщика, чтобы это было законно и справедливо.

Курсовые работы по налогам и налогообложению

... 7536 (9052) план Введение 3 Глава . Особенности налогообложения имущества физических лиц 5 .. Характеристика налога на имущество физических ... рубежом 8 2.3. Предложения по совершенствованию механизма и инструментов налогового стимулирования инновационного бизнеса 26 Заключение 30 Список использованных источников 32 Курсовая 34 (+) 2020 500 ...

Отметим, что снижение налогового бремени приводит к бурному росту предпринимательской и инвестиционной деятельности и наоборот, повышение налогов подрывает основы нормального воспроизводства и научно-технического развития; тормозит прогресс; вызывает рост теневой экономики и приводит к массовой практике уклонения от налогов.

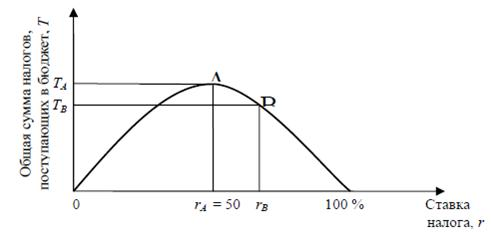

Американский экономист А. Лаффер установил математическую зависимость доходов бюджета от уровня налоговых ставок. Графически так называемый «эффект Лаффера» отображается кривой, которая показывает зависимость поступаемых в бюджет сумм налогов от ставок подоходного налога (рис.1.2).

На кривой Лаффера отмечают следующие критические точки:

- €’ ставка налога равна нулю: поступлений РІ бюджет нет;

- €’ ставка налога равна 100 %: поступлений РІ бюджет нет (РІ легальной СЌРєРѕРЅРѕРјРёРєРµ никто РЅРµ работает, РІСЃРµ СѓС…РѕРґСЏС‚ РІ «теневую СЌРєРѕРЅРѕРјРёРєСѓВ»).

При всех остальных значениях r налогоплательщики будут платить налоги, а государство их получать. В точке А при значении r(А) достигается максимум поступлений налогов в бюджет, а r(А) считается оптимальным уровнем ставки налога; Т(А) — максимальная сумма налоговых поступлений в бюджет.

Если ставка налога будет увеличиваться по сравнению с r(А), то произойдёт не увеличение, а уменьшение суммы налоговых поступлений в бюджет, т.е. при r(В)> r(А), Т(В)< Т(А), поскольку при больших ставках налога снижаются стимулы к трудовой и предпринимательской деятельности.

Рис. 1.2. Кривая Лаффера

Суть «эффекта Лаффера» заключается в следующем: если экономика находится справа от точки А (например, в точке B), то уменьшение уровня налогообложения до оптимального r(А) в краткосрочный период приведёт к временному сокращению поступлений в бюджет, а в долгосрочном периоде — к их увеличению, поскольку возрастут стимулы к трудовой и предпринимательской деятельности, произойдёт переход предприятий из «теневой экономики» в легальную. Таким образом, сокращение налогов вызывает рост национального производства и совокупного дохода, что в свою очередь не только не уменьшает налоговые поступления в бюджет и не вызывает бюджетного дефицита, но при более низких ставках налогов обеспечивает рост поступлений в бюджет за счёт расширения налоговой базы (в соответствии с «эффектом Лаффера»).

2. Эволюция теория налогообложения

Налоги появились еще в рамках первобытнообщинного строя и имели различные формы, от жертвоприношений богам до участия членов общины в строительстве храмов, оборонительных сооружений и пр., но их основной смысл и экономическое содержание прослеживаются достаточно отчетливо. В античном мире учреждений и ведомств с оплачиваемыми чиновничьими должностями не существовало. Избранные государственные служащие финансировали исполнение своих обязанностей из собственных средств, а в случае необходимости обращались за помощью к согражданам. Поскольку осуществление управления государством не предполагало расходования каких-либо общественных средств, оно и не нуждалось в значительных поступлениях в казну. Налоги, за исключением периодов ведения войн, взимались с побежденных народов и иноземцев.

Экономическая теория происхождения государства

... Экономическая теория происхождения государства является основополагающей теорией происхождения государства в теории государства и права нашей страны. Именно об этой теории речь и пойдет далее. Глава 2. Экономическая теория происхождения государства 2.1 Причины и формы возникновения государства Экономическая теория ...

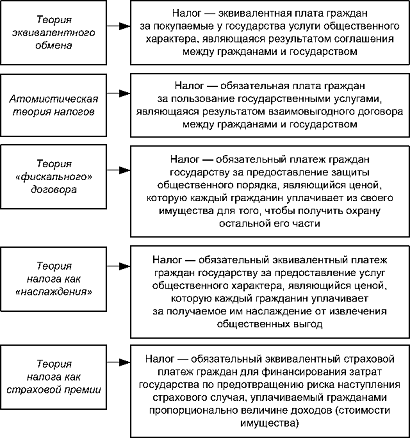

1 Теории обмена и их разновидности

Первая налоговая теория — эквивалентного обмена зародилась в условиях средневекового финансового хозяйства. Ее основой было определение сущности налогов как эквивалентной платы граждан за услуги по охране границ, поддержанию правопорядка, исправлению судопроизводства и т.п., покупаемые у государства. Налоговый платеж в обмен на покупку государственных услуг представлялся, как акт свободного волеизъявления людей, результат которого эквивалентен.

Автоматическая теория налогов, или теория «общественного договора», оформилась в эпоху Просвещения в XVII- XVIII вв. Ее основоположники настаивали на том, что налог есть плата, вносимая гражданами в результате своеобразного заключения ими публичного договора с государством. Этот договор уже имеет черты обязательности т.е. уплата налогов и в обмен на это пользование услугами государства является обязательным актом.

Некоторые положения теории «общественного договора» используются также в теории «фискального договора», авторы которой определяли сущность налога как цены, которую каждый гражданин уплачивает из своего имущества, для того, чтобы получить охрану остальной его части и спокойно пользоваться ею. В этом положении проявляется сущность возмездного обмена обязанностями между подданными и государством, обмена не обязательно эквивалентного, но выгодного.

Позже основное положение данной теории находит развитие в теории налога как «наслаждения». Налог воспринимается, как плата за общественное наслаждение, которое каждый гражданин извлекает из общественных выгод, предоставляемых национальной защитой, правосудием, обеспечением охраны личности и имущества, народным просвещением и т.п. Суть данной теории в возмездном, а главное в эквивалентном, обмене обязанностями между подданными и государством.

В XVIII в. возникает оригинальная идея восприятия налога как страховой премии, которая во второй половине XIX в. материализуется в виде теории налога как страховой премии. Государство представлялось, как своеобразная страховая компания, а налоги соответственно выступают страховыми платежами, которые уплачиваются гражданами как страхователями на случай наступления какого-либо страхового случая. Таким образом, граждане сообразно величине своих доходов (стоимости имущества) страхуют свою собственность от всякого риска, который может помешать в их владении и пользовании этой собственностью. В XX в. многие страны активно используют данную теорию для разработки конструкций платежей налогового характера в сфере социального и пенсионного страхования. В общем виде множество теорий обмена можно представить в виде таблицы. (рис. 2.1)

Рис. 2.1. Сущность подходов к восприятию налога в разновидностях теорий обмена

2 Налоговые теории XVII-XIX вв. Классическая теория

Основой классической теории принято считать работы английских экономистов А. Смита и Д. Рикардо. Основоположники данной школы исследовали налоги в рамках разработанной ими теории трудовой стоимости и цены. Смит первым обосновал положение, согласно которому стоимость, а следовательно, и цена любого товара складывается не только из затрат труда, но и процента на капитал и земельной ренты, т.е. определяется совокупностью издержек производства. Наряду с фактором «труд» в образовании доходов в товарно-капиталистическом производстве участвуют уже такие факторы, как «капитал», создающий доход в форме прибыли, и «земля», образующая доход в форме ренты. Соответственно, уплату налогов следует возлагать не на какой-либо определенный класс, как это предлагали физиократы, а на все факторы, создающие доход, одинаково — на труд, на капитал и на землю.

ТЕОРИЯ ГОСУДАРСТВА

... экономики) рассматривают абсолютно эндогенные процессы. Феномен возникновения государства 1) Государство возникает в результате конкуренции без правил. корпоративная теория Напомню, что корпорация – это форма общественной ... защиту и правосудие, включая защиту прав собственности и контрактных прав (их Норт выделяет отдельно). Вознаграждение – это налоги. В силу экономии на масштабе и специализации ...

Центральное место в исследовании Смита занимает концепция экономического либерализма, согласно которой рыночные законы как «невидимая рука» рынка наилучшим образом могут воздействовать на развитие экономики, когда частный интерес «экономического человека» выше общественного. Каждый в отдельности заботится лишь о себе, а выигрывает в конечном итоге общество. Стремление к собственной выгоде обеспечивает достижение общего блага. Смит выступает против вмешательства государства в экономику как регулятора экономических процессов, отводя ему роль исключительно «ночного сторожа», призванного исполнять лишь функции внешней и внутренней защиты страны, отправления правосудия, устройства и содержания общественных учреждений. Причем эти функции должны финансироваться за счет разных доходов.

Смит пытается ограничить сферу действия налога, настаивая на том, что только обороноспособность страны должна обеспечиваться за счет сбора налогов. Все остальные государственные расходы, осуществление правосудия, содержание общественных заведений и работ, учреждение образования и религиозного воспитания должны оплачиваться целевыми пошлинами и сборами, взимаемыми с пользователей данных общественных благ и государственных услуг. И только в случае нехватки целевых сборов данные расходы должны покрываться налогами со всего общества.

Именно таким образом «классики» разграничивают налоговые и неналоговые платежи (сборы, пошлины) — в зависимости от направления расходования поступающих от них средств. Столь поверхностное их разграничение основано на популярной в то время, но ошибочной концепции производительного труда. Согласно ей, весь труд разграничивается на производительный, увеличивающий «стоимость материалов, которые он перерабатывает», и непроизводительный — услуги, которые «исчезают в самый момент их оказания». К последним как раз относятся все государственные услуги, финансируемые за счет налогов и сборов.

К сожалению, почти все экономисты классической школы безоговорочно принимали разграничение труда и непроизводительный характер государственных услуг. Отсюда столь негативное отношение к восприятию налога как «неизбежного зла».

В целом с позиций классической теории можно было бы дать следующее определение налога. Налог — это обязательный, индивидуально эквивалентный платеж индивида государству, осуществляемый с целью покрытия расходов государства на общественную оборону и поддержание достоинства верховной власти, взимание которого должно осуществляться с соблюдением принципов справедливости, определенности, удобности и экономии.

Экономическая теория налогообложения и налоговая политика государства

... др. Нередко название налога вытекает из объекта налогообложения, например налог на прибыль, налог на имущество, земельный налог. Налоговая база Например, при уплате транспортного налога объектом налогообложения являются транспортные средства, а налоговой базой – физическая ...

Теория налога как жертвы. В основу данной теории легли идеи Средневековья, ассоциирующие уплату налога с жертвоприношением. Первое теоретическое представление налога как жертвы принадлежит физиократам, которые еще в середине XVIII в. использовали его жертвенную сущность для обоснования доминирующего значения ренты и единого налога на землю. Следует отметить достаточную популярность в XIX в. и даже в начале XX в. идеи восприятия налога как жертвы, которую должен приносить каждый гражданин своему государству. Эта идея активно разрабатывалась учеными различных школ и направлений. В оформление ее в качестве теории существенный вклад внесли французские ученые И. Канар и Ж.С. де Сисмонди, английский экономист Д.С. Милль, немецкий ученый К.Т. Эеберг. Налог становится платой со стороны производства за обеспечение нормальных условий хозяйствования. Такая трансформация взглядов на государство позволила перейти от восприятия налога как «неизбежного зла» к налогу как «необходимой жертве», которую предлагалось распределять на принципах равенства между всеми членами общества.

Несмотря на изначально добровольную природу жертвоприношений, данная теория смогла отказаться от этого посыла и обосновать новую для того времени методологическую платформу, обосновывающую признаки налога как принудительного, легитимного и безэквивалентного пожертвования. Жертвенная сущность налога, в отличие от его обменного характера, позволяла ученым не искать договорную основу в налоговых отношениях между гражданами и государством и отказаться от обоснования индивидуальных выгод, получаемых каждым подданным от своего государства в обмен на уплату налога.

Но государство расширяло свое участие в жизни граждан, его расходы возрастали, а самосознание населения уже стало настолько высоко, что простое изъятие необходимых казне денег стало невозможно. И, как следствие, большей популярности в последней четверти XIX — начале XX в добились представители классической школы, разработавшие налоговую теорию удовлетворения коллективных потребностей. Ее основателями принято считать Д.Б. Кларка, А. Пигу, Л. Вальраса, В. Парето.

Эта теория была сформулирована в рамках маржинализма. Смысл ее состоит в обосновании усложнения функций государства в результате возрастания коллективных, а главное неделимых, потребностей. Удовлетворение именно таких потребностей и должно обеспечиваться за счет принудительного сбора налогов.

В первую очередь авторы этой теории ввели и разграничили понятия индивидуальной и коллективной потребностей. Индивидуальные потребности возникают в рамках отдельных хозяйств и удовлетворяются индивидуальным (частным) способом; они всегда требуют для своего удовлетворения индивидуального обладания данным благом или услугой и посему обладают свойством делимости.

Коллективные (общественные) потребности, в свою очередь, обладают следующими признаками:

- их возникновение обусловливается общей заинтересованностью целой более или менее обширной группы (класса) людей и хозяйств;

- удовлетворяются они не индивидуальным, а коллективным способом;

— они могут быть делимыми и неделимыми в зависимости от возможности обладания данным благом или услугой. Например, делимыми являются потребности в почте, телеграфе, железной дороге, образовании, здравоохранении и др. Неделимыми являются коллективные потребности, которые выходят за рамки индивидуальных потребностей, в них мало заинтересованы отдельные индивиды. Например, потребности в содержании аппарата государственного управления, национальной обороне, общественном правопорядке.

Из этих различий и вытекает различие в способах оплаты расходов, связанных с их удовлетворением. Если с удовлетворением индивидуальных потребностей все понятно, то ситуация с удовлетворением коллективных потребностей не столь однозначна.

Неделимые коллективные потребности должны оплачиваться налогами, взимаемыми в принудительной форме, т.е. добровольность меновых отношений здесь заменяется принудительностью налогов. Индивидуальной эквивалентности в таком обмене нет, но присутствует коллективная (общественная) эквивалентность.

Что касается делимых потребностей, то они должны оплачиваться добровольно уплачиваемыми пошлинами и сборами, а в отдельных случаях — даже добровольными платежами, имеющими характер меновых отношений и рыночную стоимость. Индивидуальная эквивалентность обмена здесь легко просматривается. Принудительный характер налога является наиболее явным признаком, отличающим налог от пошлин.

Мера разложения коллективной потребности на сумму индивидуальных, совпадение коллективной потребности с совокупностью индивидуальных, а также мера соотношения заинтересованности общества и индивида в удовлетворении этих потребностей и служат основанием для установления особенностей компенсационного механизма.

Там, где индивидуальная заинтересованность превышает коллективную (услуги образовательные, коммунальные, почты, железной дороги), есть возможность использовать меновые отношения и продавать их населению по рыночной стоимости, а в некоторых случаях даже ниже ее, частично субсидируя их предоставление. Там, где коллективная потребность превышает индивидуальную (например, услуги судопроизводства), лучше использовать механизм частичного возмещения их путем установления соответствующего платежа (судебной пошлины) за пользование данной услугой.

Важным достижением этой теории является отказ от негативного подхода к хозяйственной роли государства и пониманию налога как чистого убытка для общества. Ее авторы пытались обосновать производительный характер государственных услуг, настаивая на том, что без хозяйственной деятельности государства, система частных хозяйств не могла бы существовать.

2.3 Налоги в общих экономических теориях XX в. Кейнсианство и неоклассицизм

В начале XX века появились новые налоговые теории. В то время можно было выделить два основных направления экономической мысли — кейнсианское и неоклассическое. Противоположностью классицизма выступает кейнсианская теория, которая основана на разработках английского экономиста Джона Мейнарда Кейнса и его последователей.

Теория основана на исследовании зависимостей и пропорций между совокупными народно-хозяйственными величинами: национальным доходом, инвестициями, потреблением. Основная задача экономики — необходимость создания эффективного спроса в виде условия для обеспечения реализации произведенной продукции посредством воздействия различных методов государственного регулирования. При этом эффективный спрос должен складываться из двух компонентов: ожидаемого уровня потребления и капиталовложений. Только в условиях оптимального соотношения этих двух компонентов может наступить состояние полной занятости.

Метод Кейнса предполагает, что условия процветания отдельной фирмы вовсе не идентичны условиям процветания экономики в целом. Между ними могут возникать противоречия, решение которых следует искать на путях восстановления общенациональных экономических пропорций, и прежде всего, соответствия между спросом и предложением. Он считал, что решение жизненно важных проблем развитого капиталистического общества нужно искать не в методах предложения ресурсов (их редкости, ценности, наиболее эффективного их сочетания для получения максимума экономической выгоды), а в методах создания эффективного спроса, позволяющих наилучшим образом реализовать предлагаемые ресурсы. Критикуя позицию Ж.Б. Сея, который говорил о том, что предложение автоматически рождает спрос, Кейнс выдвинул на первый план проблему формирования эффективного спроса и его формирующих компонентов — потребительского и инвестиционного спроса. А налогообложение (манипулирование уровнем налогообложения) имело важное значение, как фактор, определяющих их динамику. Отвергая представление о том, что основой роста капиталистической экономики является только бережливость, Кейнс дополнил это представление еще и фактором предприимчивости, поскольку эффект от бережливости возможен только в сочетании с предприимчивостью. Поэтому на макроэкономическом уровне немалую роль в достижении притока инвестиций должно сыграть государство с его кредитно-денежной, бюджетной и налоговой политикой, оказывающее влияние на склонность к потреблению путем фиксирования нормы процента, манипулирования уровнем налогообложения, предоставления разного рода налоговых льгот и т.п.

В области налогов предлагалось использование прогрессивного налогообложения. Снижение уровня налогообложения, по мнению Кейнса, уменьшает доходы бюджета и обостряет экономическую неустойчивость. А использование прогрессивного метода налогообложения способствует сглаживанию этого процесса. Таким образом, прогрессивное налогообложение действует как «встроенный стабилизатор», принцип работы которого заключается в том, что во время экономического подъема облагаемые доходы растут медленнее, чем налоговые доходы, а при кризисе налог уменьшается быстрее, чем падают доходы, тем самым достигается относительно стабильное социальное положение в обществе.

Эта теория не только опровергала, но и дополняла «классиков» новыми научными познаниями в области экономического развития общества. Суть дополнений, внесенных Кейнсом, заключалась в том, что налоги нужно рассматривать как сознательно используемый регулятор нормы потребления, накопления и формирования оптимальной структуры воспроизводства, а не только как способ пополнения казны.

Кейнсианская система регулирования была подорвана по следующим причинам. Во-первых, когда инфляция стала приобретать хронический характер ввиду изменений в условиях производства, а не реализации, стало необходимым такое вмешательство, которое улучшило бы предложение ресурсов, а не спрос на них. Во-вторых, с развитием экономической интеграции произошло повышение зависимости каждой страны от внешних рынков. Стимулирование же спроса государством зачастую оказывало положительное воздействие на иностранные инвестиции. Поэтому на смену кейнсианской концепции “эффективного спроса” пришла неоклассическая теория “эффективного предложения”.

Неоклассическая теория, одним из основоположников которой считается Альфред Маршалл, основывается на преимуществе свободной конкуренции и естественности, устойчивости экономических, в частности производственных, процессов. Различие в этих основных концепциях заключается в неодинаковом подходе к методам государственного регулирования. Согласно неоклассическому направлению внешние корректирующие меры должны быть направлены лишь на то, чтобы устранить препятствия, мешающие действию законов свободной конкуренции, поэтому государственное вмешательство не должно ограничивать рынок с его естественными саморегулирующими законами, способными без какой-либо помощи извне достигнуть экономического равновесия. В этом заключается отличие неоклассической теории от кейнсианской концепции, утверждающей, что динамическое равновесие неустойчиво, и делающей выводы о необходимости прямого вмешательства государства в экономические процессы.

Маршалл, построивший неоклассическую модель, отводил государству лишь косвенную роль в регулировании экономических процессов, считая государство дестабилизирующим фактором с безграничным ростом его расходов. Отдавая предпочтение лишь кредитно-денежной политике Центрального банка, не учитывая бюджетной и налоговой политики, неоклассики полагают, что таким образом будет создан эффективный механизм перераспределения дохода, обеспечивающий полную занятость и устойчивый рост национального богатства.

В неоклассической теории, в свою очередь, широкое развитие получили два направления: теория экономики предложения и монетаризм.

Теория экономики предложения, сформулированная в начале восьмидесятых годов американскими учеными М. Бернсом, Г. Стайном и А. Лэффером, в большей степени, чем кейнсианская теория, рассматривает налоги в качестве одного из факторов экономического развития и регулирования. Данная теория исходит из того, что высокое налогообложение отрицательно влияет на предпринимательскую и инвестиционную активность, что в конечном итоге приводит к уменьшению налоговых платежей. Как следствие, предлагается снизить ставки налогообложения и предоставить корпорациям все возможные льготы. Таким образом, снижение налогового бремени, по мнению авторов теории, приводит к бурному экономическому росту.

Другой важный аспект теории — обязательное сокращение государственных расходов. Ведь главный постулат теории — утверждение, что лучший регулятор рынка — сам рынок, а государственное регулирование и высокие налоги лишь мешают его нормальному функционированию.

Налоговая теория монетаризма, выдвинутая в пятидесятых годах XX века американским экономистом профессором экономики Чикагского университета Милтоном Фридменом, приверженцем идеи свободного рынка, основывалась на коммерческой теории денег. Он предлагает ограничить роль государства только той деятельностью, которую кроме него никто не может осуществить: регулирование денег в обращении. В то же время по теории монетаризма одним из основных средств регулирования экономики является изменение денежной массы и процентных банковских ставок, делается также ставка и на снижение налогов.

При этом налогам отводится не такая важная роль как в кейнсианской экономической концепции. В данном случае налоги наряду с иными механизмами воздействуют на денежные обращения. Так как государство с каждым годом увеличивает свои расходы, влекущие дополнительный рост инфляции, его нельзя допускать к созданию богатства общества, регулированию объемов производства, занятости и цен. Однако оно может помочь в регулировании денежной массы — изъяв лишнее количество денег из обращения, если не с помощью займов, так с помощью налогов. Таким образом, сочетание снижения налогов с манипулированием денежной массой и процентной ставкой позволяет создать стабильность функционирования механизма не только государственного, но и частного предприятия.

И в теории монетаризма и в кейнсианской теории налоги уменьшают неблагоприятные факторы развития экономики. Однако если в первом случае этим фактором являются излишние деньги, то во втором — излишние сбережения.

Основная идея неоклассических теорий заключается в поисках методов снижения инфляции и предоставлении большего количества налоговых льгот корпорациям и той части населения, которая формирует потребительский спрос на рынке.

Несмотря на популярность и практическое использование приемов неоклассического направления, полной замены кейнсианских методов регулирования экономики не произошло. И появление неокейнсианской теории налогообложения продиктовано необходимостью сочетания элементов кейнсианской концепции государственного регулирования с концепцией неоклассического направления, базирующейся в основном на государственном невмешательстве в экономику. Неокейнсианцы считали вредными, расстраивающими механизмы рынка и порождающими хозяйственные трудности такие формы государственного вмешательства в экономику, как кейнсианское антициклическое регулирование, бюджетное перераспределение доходов, подавление инфляции; а причину роста безработицы видели в системе государственного социального обеспечения. Кроме того, расчет на финансовую помощь государства в пенсионный период приводит к увеличению доли текущего потребления. Государственные затраты на социальные цели изменяют соотношение между расходуемой и сберегательной частями денежных доходов. Это приводит к снижению доли сбережений в совокупном доходе, уменьшаются объемы кредитных ресурсов и источников накопления, что в целом вызывает замедление экономического роста. Английские экономисты И. Фишер и Н. Калдор предлагали разделить объекты налогообложения исходя из потребления, облагая при этом конечную стоимость потребляемого продукта. Отсюда возникла идея налога на потребление, который представляет собой одновременно метод поощрения сбережений и средство для борьбы с инфляцией.

Деньги, предназначенные ранее на покупку потребительских товаров, могли теперь быть направлены либо в инвестиции, либо в сбережения, которые превратились бы в капиталовложения с помощью той же самой бюджетной политики — «изъятия излишних сбережений». Долгосрочные сбережения уже сами по себе служат фактором будущего экономического роста. Во время спада производства расходы на рынке потребления сокращаются медленнее, чем снижаются доходы, вызывая тем самым ажиотажный спрос, поэтому поступления от налога на потребление являются достаточно высокими, чем при обложении подоходным налогом. И, как следствие, налоговая система не сможет играть роль «встроенного стабилизатора». Однако Н. Калдор считал, что налог на потребление, введенный по прогрессивным ставкам с применением льгот и скидок для отдельных видов товаров (например, на предметы повседневного пользования), более справедлив для людей с низкими доходами, чем фиксированный налог с продаж. Кроме того, при сравнении с подоходным налогом этот налог не облагает сбережения, необходимые для будущего инвестирования, стимулирует их рост.

3. Современная теория налогообложения

В настоящее время не существует какой-либо одной истинно верной теории экономического регулирования. Во многих зарубежных странах, правительства которых применяют методы регулирования на практике, существует взаимодействие трех основных концепций: кейнсианство с различными вариациями, теория экономики предложения и монетаризм. И хотя неоклассические течения чаще используются в качестве теоретической основы для государственного регулирования, ученые не отделяют эти методы от кейнсианских, все больше обнаруживая в своих работах их взаимопроникновение.

1 Принципы построения современной налоговой системы

Известный экономист П. Самуэльсон в своей работе «Экономика» отмечает определенную расточительность государства, предлагая конкретные пути повышения эффективности его деятельности, в которых не последнее место занимают налоги. В то же время, являясь приверженцем прогрессивности в налогообложении, он говорит о принципах «выгоды и пожертвования» в налогообложении и считает, что «структура налогов должна быть такой, чтобы с ее помощью доходы, определяемые механизмом рынка, соответствующим образом перераспределялись в интересах общества». Классические и кейнсианские взгляды П. Самуэльсона тесно переплетаются, что не мешает ему, однако, обобщив накопленный теоретический опыт, дать свои рекомендации относительно ведения государством фискальной политики. Исследуя свойства разных конкретных налогов по принципам обложения (равное, пропорциональное, прогрессивное), П. Самуэльсон указывает на их возможные регрессивные результаты в конкретных случаях, т.к. именно это может повлечь ослабление побудительных мотивов в деятельности людей, «снизить эффективность использования ресурсов общества». Государственная политика в области налогов должна быть продуманной и взвешенной, решаемой с помощью средств и приемов современного экономического анализа. Нельзя также забывать и о порочности двойного налогообложения, а также отрицательном действии «переложения налогов».

Поскольку налоговая система является частью общей экономической системы, косвенно, а в некоторых случаях напрямую оказывая на нее воздействие, это воздействие необходимо оценивать с точки зрения его прогрессивности. Зарубежные исследования в области налогов, как мы видим, отличаются конкретным, прикладным характером, поскольку теоретические положения, разрабатываемые ими, традиционно выступают основой фискальной политики финансового законодательства этих государств. Теоретические споры велись не столько по вопросу о сущности налогов как экономической категории, с объективным существованием и необходимостью которой все были согласны, сколько об их роли в экономике.

Интересно было бы отметить принципы построения современной налоговой системы, заложенные в основу ее реформы:

- справедливость по горизонтали (применение единой налоговой ставки для одних и тех же доходов);

- справедливость по вертикали (соответствие налога материальным возможностям налогоплательщика);

- эффективность (возможности экономического роста и развития предпринимательства);

- нейтральность (независимость от сфер инвестиционного вложения);

- простота (в подсчете, доступности и понимании).

Однако для эффективного функционирования налоговой системы не всегда достаточно только знания принципов ее построения, сущности налогов, их видов и форм. Поэтому современные налоговые теории строят свои исследования на решении вопросов анализа конкретной действующей налоговой системы, выявления ее позитивных и негативных последствий и корректировки ее составляющих, осуществляя поиск оптимальных границ действий налогов. Эти теории свидетельствуют о том, что практически невозможно определить какие-либо границы, но можно проследить тенденцию взаимосвязи между развитием экономики, долей налоговых поступлений в бюджет и структурой налогов, что помогает избежать негативных последствий действия налогов либо их сгладить в определенной экономической ситуации.

2 Налоговая система РФ. Ее особенности и недостатки на сегодняшнем этапе развития

В заключение, хотелось бы сказать несколько слов о современной налоговой системе России. На сегодняшний день она имеет следующие основные особенности и характеристики:

- Четко ориентирована на выполнение фискальных (конфискационных) задач, ее стимулирующее предназначение игнорируется;

- Фискальный «уклон» обусловил состав и структуру налогов, а также строение каждого из них;

- Перекос в сторону косвенного обложения потребления, что при низкой доле фонда заработной платы и невысокой рентабельности резко искажает пропорции последующего формирования доходов основных хозяйствующих субъектов и разрушает воспроизводство;

- Инфляция и первоначальная видимость сильного фискального эффекта с последующим усилением напряжения на систему госрасходов;

- Практически не учитываются достижения мирового опыта.

Налоговая реформа, необходимость которой признается всеми, даст эффект только при серьезном упорядочении структуры (извлечении полной ренты, пропорциональном обложении отраслей, снятии налогов с «прожиточного минимума» и обложении высоких доходов и т. д.), а также ее стабилизации. Для грамотного управления налоговой системой необходима перспективная и детально продуманная налоговая политика, ориентированная на отработанные критерии развитых стран.

Проведенные учеными-экономистами, такими, как Д.Г. Черник, Л.П. Павлова, А.З. Дадашев, С.Д. Шаталов и др., исследования в области налогообложения за 10 — летний период действия новой налоговой системы способствовали совершенствованию налоговой системы. Многие положения теоретических разработок ученых были включены как основополагающие в Налоговый кодекс Российской Федерации.

Несмотря на успешные результаты теоретических исследований, на практике остается много проблем, связанных с применением теоретических рекомендаций ученых-экономистов.

Правительство РФ сталкивается с такими проблемами, как максимальное использование всех функций налогов; использование прямого и косвенного налогообложения; применение различных форм налогообложения; сокращение числа объектов налогообложения; переложение налогов и т.д.

Требуется также более полный учет в налоговом механизме всей системы интересов развивающейся рыночной экономики: государства и общества, предпринимателей и непосредственных работников. Для этого понадобится снижение налогового бремени, возлагаемого, прежде всего на юридических лиц, т. е. на предприятия, фирмы, корпорации, а также перехода к дифференцированному налогообложению прибыли в зависимости от уровня рентабельности, значимости отраслей и групп предприятий в обеспечении экономического роста. Ведь наемный работник, по сути, платит НДФЛ, а предприниматель должен уплатить не только налог на прибыль, но еще и страховые взносы за работников. Для уменьшения налоговой нагрузки вводятся специальные режимы налогообложения, в частности с 2013 года согласно Федеральному закону №94-ФЗ от 26.06.2012г. будет действовать патентная система налогообложения.

Следующая проблема — двойное налогообложение. Ведь по сути один и тот же объект не должен облагаться налогом более 1 раза. Поэтому в 2013 году ввелись поправки в НК о том, что если организация заплатила транспортный налог, то по движимому имуществу налог платить не надо.

Также стоит отметить, что в России с каждым годом растет дифференциация между бедными и богатыми, поэтому, учитывая, что первых намного больше было бы целесообразно ввести прогрессивную шкалу налогообложения. На данный момент таковым является лишь транспортный налог, страховые взносы вообще можно отнести к регрессивному налогообложению.

Не стоит забывать и о влиянии внешнеэкономических факторов на систему налогообложения. Вступление России во Всемирную торговую организация (ВТО) повлечёт за собой снижение государственных пошлин, поэтому целесообразно использовать налог на дополнительный доход от добычи углеводородов. Выплату его можно осуществлять после возмещения капитальных затрат, позволяя сохранить благоприятный налоговый режим и использовать налог в качестве дополнительного стимула к разработке добычи месторождений с высокой степенью выработки.

Успешность развития страны также зависит от способности привлечь в экономику капитал. В этих целях необходимо обеспечить достаточный уровень доходности на вложенные инвестиции, сопоставимый с уровнем доходности в других странах. Отдача на капитал формируется с учетом разных составляющих, в том числе и с учетом совокупного уровня налоговой нагрузки. Но благоприятный налоговый режим не может компенсировать низкую конкурентоспособность российской экономики (технологическую отсталость, макроэкономические проблемы, непривлекательный деловой климат и др.).

В связи с этим одним из приоритетов налоговой политики должно стать создание условий, позволяющих России конкурировать на рынке капиталов и других инвестиционных ресурсов.

В настоящее время имеет место определенный дисбаланс в уровне налоговой нагрузки на сырьевой сектор и остальные отрасли экономики. Это не способствует развитию обрабатывающих отраслей и сферы услуг, не стимулирует приток инвестиций в данные отрасли. Поэтому другим приоритетом налоговой реформы должно стать выравнивание налоговой нагрузки между отраслями экономики.

Также стоит обратить внимание на выравнивания налоговой нагрузки между отдельными хозяйствующими субъектами, занимающимися одной и той же экономической деятельностью. Различия в уровне налогообложения таких хозяйствующих субъектов создают неравные конкурентные условия для отдельных налогоплательщиков.

Эффективность самой налоговой системы является одним из важнейших критериев оценки эффективности социально-экономической системы общества. Налоговая система, кроме обеспечения собираемости налогов, должна удовлетворять ряду требований:

- быть незаметной для населения, не должна добавлять населению дополнительных забот;

- стимулировать деловую активность граждан и предприятий;

- поощрять использование ресурсосберегающих технологий;

- стимулировать научно-технический прогресс.

При этом, затраты ресурсов общества на функционирование налоговой системы и обеспечение контроля за деятельностью налоговых служб, а также на систему наказания за нарушения налогового законодательства должны быть минимальны. Налоговая система не должна заставлять граждан и юридические лица выдумывать способы ее обмана и поощрять граждан и юридические лица к действиям в теневой экономике.

Заключение

В результате проведенных исследований были сделаны

— Среди экономических рычагов, при помощи которых государство воздействует на экономику, важное место отводится налогам. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Устанавливая налоги, субъекты и объекты налогообложения, налоговые базы, ставки налогов, льготы и санкции, изменяя условия налогообложения, государство стимулирует предпринимательскую деятельность в одних направлениях и де стимулирует в других, исходя из общенациональных интересов.

Налоги образуют основную долю доходной части бюджета. Отсюда следует приоритетное внимание любого государства к формированию налоговой системы и налоговой политики. Величина налоговой ставки и общая масса изымаемых в госбюджет ресурсов оказывают непосредственное влияние на динамику социального экономического развития общества.

— Эволюция различных налоговых теорий происходила одновременно с развитием различных направлений экономической мысли. Первое понятие налога, как жертвы зародилось еще в древности. А формирование основных налоговых теорий в качестве научных концепций происходит с XVII века. Именно в этот период они стали именоваться как общая теория налогов, основные направления которой складывались под непосредственным воздействием экономического развития общества.

Долгое время господствующим было только классическое представление о роли налогов в экономике. Адамом Смитом впервые было создано учение об эволюции государственных финансов и налоговой системе. Он определил ее как более или менее упорядоченное и систематическое изъятие части доходов самостоятельно хозяйствующих субъектов и выдвинул четыре принципа налогообложения: равномерность, определенность, удобство уплаты и дешевизна.

Кейнсианская школа делает упор на спрос, который считается определяющим в регулировании рыночной экономике. Поэтому введение налогов должно вести к падению спроса, а сокращение — стимулировать спрос. Согласно этой теории налоги — встроенный механизм гибкости в экономической системе. Неоклассическая школа предлагает сочетать снижения налогов с манипулированием денежной массой и процентной ставкой позволяет создать стабильность функционирования механизма не только государственного, но и частного предприятия.

— Современное состояние налогообложения показывает, что не существует какой-либо одной теории, которая стала бы рецептом для всех государств в деле строительства налоговых систем. Однако практика показывает, что во многих странах применяется в качестве методологии налогообложения вариант смешивания двух основных концепций: кейнсианства с различными вариациями и неоклассицизма.

В России налоговая система неустойчива, как результат проведения экономических реформ 1990-х гг. Их негативные последствия красноречиво свидетельствуют о значимости налоговой системы в жизни государства и каждого его гражданина. За годы социально-экономической трансформации в России не достигнут уровень налогового образования и культуры, соответствующий рыночному образу мышления. Необходимо дальнейшее проведение налоговой реформы для завершения создания налоговой системы, отвечающей требованиям экономического роста и финансовой стабильности.

Список литературы

Книги, учебные пособия

1. Налоги и налоговое право. Брызгалина А.В. Учебное пособие. М.- «Аналитика — Пресс», 2007.- 251 с

- Налоги и налогообложение_ред. Майбуров И.А_2011, 4-е изд. -558с

- Налоги и налогообложение_Миляков Н.В_Учебник_2006 5-е изд -509с

- Теория и история налогообложения_Майбуров И.А. и др_2011 -422с

- Экономика.

Самуэльсон П. М., 1992. Т. 1. С. 159,165.

- Экономическая теория_п. ред. Кузнецова Н.Г_2004 -496с

- Экономическая теория.

Ч.2. Макроэкономика. Переходная экономика_Герасимов Б.И, Косов Н.С, Дробышева В.В. и др_ТГТУ, 2009 -204с

Статьи из периодических изданий

Брызгалин А.В. О функциях налогообложения и о регулятивном значении налогов в экономике // Налоги. 2010. № 1

Дидович А.П. Основные налоговые теории и их современные интерпретации // Известия иркутской государственной экономической академии. 2003 №1