Список использованной литературы

Главной особенностью рыночной экономики является свобода выбора: производитель свободен в выборе производимой продукции, потребитель — в приобретении товара, работник — в выборе места работы и т.д. Но свобода выбора не обеспечивает экономического успеха автоматически. Он завоевывается в конкурентной борьбе.

Конкуренция — ключевая категория рыночных отношений. Она выступает в различных формах и осуществляется разными способами.

Как свидетельствуют общие и специальные энциклопедические словари и справочники, конкуренция (от лат. Concurrere — сталкиваться) — это соперничество между участниками рыночной экономики за лучшие условия производства, купли и продажи товаров.

Термин, заметим, древний, латинский, как и само явление, определяемое этим термином. Впрочем, конкуренция древнее. Ее глубинные корни состоят в необходимости постоянного ведения борьбы за существование, за относительно лучшие условия жизни, крайней формой которой можно считать борьбу за выживание.

История человеческого общества, экономическая и иная, это и история конкурентной борьбы, история изменения ее форм и методов сообразно меняющимся условиям общественного бытия. Создание древних и средневековых империй, хлебные и соляные бунты, столетняя, семилетняя и иные войны, экспедиции Колумба и Васко да Гама, «пугачевщина» и «ежовщина», погромы, геноцид и татаро-монгольское иго, все эти события при, казалось бы, существенных различиях между собой так или иначе порождались стремлением вести борьбу за существование, т.е. конкуренцией.

Конкуренции на базе коллективизма и планомерности не бывает. Конкуренция не может быть ни капиталистической, ни социалистической, ни феодальной, ни рабовладельческой, ни первобытнообщинной. Она не может быть дурной и хорошей. Надо быть готовым к разнообразным методам рыночного соперничества, в том числе и к банкротству предприятий, которое неизбежно повлечет за собой и безработицу. Надо иметь в виду и возможность социального расслоения общества, доходящего до его поляризации.

Цель данной работы — анализ теории конкуренции, ее видов и особой роли в функционировании смешанной экономики.

Известно, что в действительности экономика любой страны является смешанной, поскольку теоретические модели рыночного хозяйства описывают экономику какой-либо достаточно локальной области, а на практике (в масштабах государства) действуют одновременно законы нескольких моделей экономики. Таким образом, конкуренция занимает главенствующее положение в экономике любого государства, но имеет самые различные формы. Значение конкуренции в экономике какой либо страны определяется также уровнем экономического развития страны, ее положением и влиянием в международной сфере рыночных отношений.

Влияние кризиса на экономику европейских стран особенности кризиса ...

... фермеров и т.д. За два года депрессия охватила все страны мира, кроме СССР. Глава 2. Влияние кризиса на экономику Европейских стран 2.1. Влияние кризиса на экономику Великобритании. Мировой экономический кризис в Англии начался с ...

В Казахстане за годы экономических преобразований сложилась особая, непонятная для всего мира система экономического хозяйствования. В соответствии с этим действие конкурентных закономерностей хаотично и имеет свои особые формы. Исследовать конкурентное поведение предприятий в Республике Казахстан на данном этапе не имеет смысла, поскольку оно не укладывается ни в одну из общемировых теорий. Но проанализировать современное состояние конкурентоспособности Республики Казахстан необходимо.

Поэтому задачами курсовой работы будут:

- изучение понятия и видов конкуренции;

- рассмотрение основных форм проявления конкуренции;

- анализ конкурентоспособности Республики Казахстан на современном этапе и перспектив ее развития.

При изучении данной темы были использованы труды современных российских и казахстанских экономистов, а также материалы периодической печати.

Конкуренция — (от лат. Concurrere — сталкиваться) — борьба независимых экономических субъектов за ограниченные экономические ресурсы. Это экономический процесс взаимодействия, взаимосвязи и борьбы между выступающими на рынке предприятиями в целях обеспечения лучших возможностей сбыта своей продукции, удовлетворяя разнообразные потребности покупателей. На мировом рынке постоянно существует острая конкуренция товаропроизводителей. Для успешного выступления на внешних рынках требуется существенное повышение конкурентоспособности предлагаемых отечественных товаров. При импорте же использование конкуренции иностранных продавцов позволяет достигать более выгодных условий закупок.

Но понятие конкуренции настолько многозначно, что оно не охватывается каким-либо универсальным определением. Это и способ хозяйствования, и такой способ существования капитала, когда один капитал соперничает с другим капиталом. В конкуренции усматривается как главная сущностная черта, свойство товарного производства, так и способ развития. Кроме того, конкуренция выступает в роли стихийного регулятора общественного производства.

Следствием конкуренции является, с одной стороны, обострение производственных и рыночных отношений, а с другой — повышение эффективности хозяйственной деятельности, ускорение НТП.

Конкуренция относится к неконтролируемым факторам, которые воздействуют на деятельность организации, которые не могут управляться организацией.

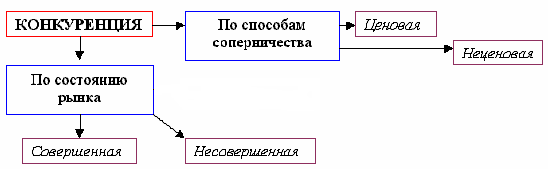

Существует множество критериев и подходов к классификации конкуренции. В рис.1 показана основная, самая популярная классификация: по состоянию рынка и по способам соперничества.

Рис. 1. Классификация конкуренции.

Конкуренция определенного типа может существовать только при определённом состоянии рынка. Разные виды конкуренции (и монополии) зависят от определённых показателей состояния рынка. Основными показателями являются:

Конкуренция и рыночное поведение фирмы

... объема производства в условиях совершенной конкуренции Рыночное поведение фирмы, Цена в условиях совершенной конкуренции, Объём производства в условиях совершенной конкуренции, Методы определения оптимального объё ... Черты монополии: Единственный продавец Уникальность продукции, отсутствие хороших или близких заменителей Конкуренция по определению отсутствует Вступление на рынок очень затруднено или ...

1. количество фирм (хозяйственных, промышленных, торговых предприятий, имеющих права юридического лица), поставляющих товары на рынок;

2. дифференциация товаров (придание определённому виду товара одного и того же назначения разных индивидуальных особенностей — по фабричной марке, качеству, цвету и др.);

- свобода вхождения предприятия на рынок и выхода из него;

- доступность информации;

- контроль над рыночной ценой;

- неценовая конкуренция;

- сектор экономики, в котором преобладает данная структура.

Существует четыре возможные конкурентные структуры, определяющие собой вид рынка:

- Чистая конкуренция.

- Монополистическая конкуренция.

- Олигополия.

- Чистая монополия.

Рассмотрим подробнее их особенности.

Рынок, на котором преобладает чистая конкуренция — состоит из множества продавцов и покупателей какого-либо схожего товарного продукта, например, пшеницы, меди, ценных бумаг. Ни один отдельный покупатель или продавец не оказывает большого влияния на уровень текущих рыночных цен товара. Продавец не в состоянии запросить цену выше рыночной, поскольку покупатели могут свободно приобрести любое необходимое им количество товара по этой рыночной цене. Не будут продавцы запрашивать цену и ниже рыночной, поскольку могут продать все, что нужно по существующей рыночной цене. Спрос абсолютно эластичен. Рынок для каждой фирмы невелик. Новым фирмам легко внедриться на рынок, невозможны ограничительные преимущества, так как товары и цены одинаковы. Важную роль играет надежная репутация фирмы. Продавец на этих рынках не тратит много времени на разработку стратегии маркетинга, ибо, до тех пор, пока рынок остается рынком чистой конкуренции, роль маркетинговых исследований, деятельности по разработке товара, политики цен, рекламы, стимулирования сбыта и прочих мероприятий минимальна.

Джона Вайолет Робинсон в своей работе «Экономическая теория несовершенной конкуренции» (Москва, 1986) дает следующую характеристику совершенной конкуренции: «Совершенная конкуренция преобладает тогда, когда спрос на продукцию каждого производителя абсолютно эластичен. Отсюда следует, во-первых, что число продавцов велико и объем производства любого из них составляет ничтожно малую долю от общего выпуска данной продукции: во-вторых, что все покупатели находятся в одинаковом положении в отношении возможности выбирать между конкурирующими продавцами, так что на рынке господствуют отношения совершенной конкуренции» (стр. 55).

Рынок монополистической конкуренции состоит из множества покупателей и продавцов, совершающих сделки не по единой рыночной цене, а в широком диапазоне цен. Наличие диапазона цен объясняется способностью продавцов предложить покупателям разные варианты товаров. Реальные изделия могут отличаться друг от друга качеством, свойствами, внешним оформлением, но эти различия, если они есть, весьма незначительны. Различия могут заключаться в сопутствующих товару услугах. Покупатели видят разницу в предложениях и готовы платить за товары по-разному. Чтобы выделиться чем-то, помимо цен, продавцы стремиться разработать разные предложения для разных рыночных сегментов и широко пользуются практикой присвоения товарам марочных названий, рекламой, методами личной продажи. В связи с наличием большого числа конкурентов, стратегии их маркетинга оказывают на каждую отдельную фирму меньше влияния, чем в условиях монопольного рынка.

Э.Х. Чемберлин в работе «Теория монополистической конкуренции. Реориентация теории стоимости» (Москва, 1959) очень ярко подчеркивает особенность монополистической конкуренции: «Сказать, что каждый производитель в какой-либо отрасли имеет монополию на свою собственную разновидность продукта, не значит сказать, что отрасль монополизирована. Напротив, внутри отрасли может иметь место весьма интенсивная конкуренция, но, конечно, не такая какая описывается теориями чистой конкуренции, — она отличается монополией на собственную разновидность продукта.» (стр. 283) «Монополистическая конкуренция есть, безусловно, нечто отличающееся и от чистой монополии, и от чистой конкуренции.» (стр. 119).

Рынок олигополии (олигополистическая конкуренция) состоит из небольшого числа продавцов, весьма чувствительных к политике ценообразования и маркетинговым стратегиям друг друга. Товары могут быть схожими (сталь, алюминий), а могут быть и несхожими (автомобили, персональные компьютеры).

Небольшое число продавцов объясняется тем, что новым претендентам трудно проникнуть на этот рынок. Каждый продавец чутко реагирует на стратегию и на действия конкурентов. Если какая-либо сталелитейная компания снизит свои цены на 10%, покупатели быстро переориентируются на этого поставщика. Другим производителям стали придется реагировать либо тоже снижением цен, либо предложением большего числа объема услуг. Олигополист никогда не испытывает уверенности, что может добиться какого-либо долговременного результата за счет снижения цен. С другой стороны, если олигополист повысит цены, конкуренты могут не последовать его примеру, и тогда ему придется либо возвращаться к прежним ценам, либо рисковать потерей клиентуры в пользу конкурентов.

Элвин Дж. Долан и Дэйвид Е. Линдсей в работе «Рынок: микроэкономическая модель» (Санкт-Петербург, 1992) об олигополии и олигополической взаимосвязи: «Главная трудность в анализе олигополии состоит в определении того, с какими ограничениями сталкиваются фирмы на рынке, где существуют несколько конкурирующих компаний. Фирмы при олигополии, так же как и при совершенной конкуренции и на монополизированных рынках, сталкиваются с ограничениями затратной кривой и условий спроса. Но, кроме того, они сталкиваются еще с одним ограничением: действиями конкурирующих фирм. Изменение прибыли, которое фирма может получить за счет изменения цен, объемов выпуска или качественных характеристик продукта, зависит не только от реакции потребителей (как при других рыночных структурах), но также от того, как на это отреагируют другие фирмы — участницы данного рынка. Зависимость поведения каждой фирмы от реакции конкурентов называется олигополистической взаимосвязью. … Но олигополистическая взаимосвязь может привести не только к ожесточенному противоборству, но и к соглашению. Последнее имеет место тогда, когда фирмы-олигополисты видят возможности совместного увеличения своих доходов путем повышения цен и заключения соглашения о дележе рынка. Если соглашение является открытым и оформленным и вовлекает всех или большую часть производителей на рынке, его результатом является образование картеля» (стр. 223-224).

При чистой монополии на рынке всего один продавец. Это может быть государственная организация (например, почтовое ведомство), частная регулируемая монополия (например, «Кон-Эдисон» в США), или частная нерегулируемая монополия (например, «Дюпон» в период выхода на рынок с нейлоном).

В каждом отдельном случае ценообразование складывается по-разному. Государственная монополия может с помощью политики цен преследовать достижение самых различных целей. Она может установить цену ниже себестоимости, если этот товар имеет важное значение для покупателей, которые не в состоянии приобретать его за полную стоимость. Цена может быть назначена с расчетом на покрытие издержек или получение хороших доходов. А может быть и так, что цена назначается очень высокой для всемерного сокращения потребления. В случае регулируемой монополии государство разрешает компании устанавливать расценки, обеспечивающие «справедливую норму прибыли», которая даст организации возможность поддерживать производство, а при необходимости и расширять его. И наоборот, в случае нерегулируемой монополии фирма сама вольна устанавливать любую цену, которую только выдержит рынок. И, тем не менее, по ряду причин, фирмы не всегда запрашивают максимально возможную цену — тут и нежелание привлекать конкурентов, и стремление быстрее проникнуть — благодаря невысоким ценам — на всю глубину рынка.

Возьмем лаконичное, но емкое определение чистой монополии из работы Эдвина Дж. Долана и Дэйвида Е. Линдсея «Рынок: микроэкономическая модель.» (Санкт-Петербург, 1992): «Монополия — ситуация, при которой на рынке есть всего один продавец какого-либо товара или услуги» (стр. 95).

Структура рынка — это основные характерные черты рынка, к числу которых относятся: количество и размеры фирм, степень сходства или отличия товаров разных фирм, легкость входа на и выхода с конкретного рынка, доступность рыночной информации. Всего существует 4 типа рыночных структур.

Вышеизложенные характеристики рыночных структур можно записать кратко в

Таблица 1

|

Чистая конкуренция |

|

|

Характеризуется: |

Множеством мелких фирм. Однородностью продукции. Отсутствием затруднений на вход и выход (из отрасли). 4. Равным доступом ко всем видам информации. |

|

Монополистическая конкуренция |

|

|

Характеризуется: |

Множеством мелких фирм. Неоднородностью продукции. Отсутствием затруднений на вход и выход (из отрасли). Несколько ограниченным доступом к информации. |

|

Олигополия (Дуополия) |

|

|

Характеризуется: |

Небольшим числом крупных фирм. Неоднородностью (или однородностью) продукции. Возможными затруднениями при выходе (из отрасли). Несколько ограниченным доступом к информации. |

|

Монополия |

|

|

Характеризуется: |

|

Таблица 2

|

Разнообразие видов монополий (по Элвину Дж. Долану и Дэйвиду Е. Линдсею) |

||

|

Закрытая монополия |

Естественная монополия |

Открытая монополия |

|

Монополия, защищенная юридическими запретами, наложенными на конкуренцию. |

Отрасль, в которой долгосрочные средние издержки минимальны, только когда одна фирма обслуживает весь рынок. |

Монополия, при которой одна фирма по крайней мере на некоторое время становится единственным поставщиком продукта, но не имеет специальной защиты от конкуренции. |

Итак, основная часть данной работы выполнена — рассмотрены четыре вида рынка, характеризуемые соответствующими четырьмя конкурентными структурами, но, конкуренция интересна не только как некоторый определитель вида рынка, интересно также хотя бы коротко рассмотреть конкуренцию «с других сторон» — описать методы и стратегию конкурентной борьбы, а также кратко рассмотреть несколько другую классификацию конкуренции — по виду выпускаемого товара.

Поскольку конкуренты способны очень сильно влиять на выбор фирмой того или иного рынка, на котором она будет пытаться работать, следует учесть, что конкуренция бывает трех видов:

Функциональная конкуренция возникает потому, что любую потребность, вообще говоря, можно удовлетворить различными способами. И, соответственно, все товары, обеспечивающие такое удовлетворение, являются функциональными конкурентами: находящиеся в магазине спортивных принадлежностей изделия, например, именно таковы. Функциональную конкуренцию приходится учитывать, даже если фирма является производителем поистине уникального товара.

Видовая конкуренция — следствие того, что имеются товары, предназначенные для одной и той же цели, но различающиеся каким-то важным параметром. Таковы, например, легковые 5-и местные автомобили одного класса, но с разными по мощности двигателями.

Предметная конкуренция — результат того, что фирмы выпускают, по сути, идентичные товары, различающиеся лишь качеством изготовления или даже одинаковые по качеству. Такая конкуренция иногда называется межфирменной, что в некоторых случаях верно, однако, следует иметь в виду, что межфирменными обычно являются и два других вида конкуренции.

Несмотря на то, что каждый рынок имеет свой уникальные особенности, всё же есть нечто общее в том, как осуществляется конкуренция на разных рынках, и следовательно суть конкуренции может быть выражена единой аналитической концепцией, используемой для выявления природы и оценки интенсивности конкуренции.[2, с. 189]

.2 Методы и функции конкуренции

Особенности проявления конкуренции выражаются в ее методах и функциях.

Ценовая конкуренция восходит к тем далеким временам свободного рыночного соперничества, когда даже однородные товары предлагались на рынке по самым разнообразным ценам. Снижение цены было той основой, с помощью которой промышленник (торговец) выделял свой товар, привлекал внимание к нему и, в конечном счете, завоевывал себе желаемую долю рынка.

Когда рынки монополизированы, разделены между собой незначительным числом крупных фирм, захватившим ключевые позиции, производители стремятся, возможно, дольше удержать цены постоянными, чтобы целенаправленно снижая себестоимость и расходы на маркетинг, обеспечить возрастание прибыли (максимизацию).

На монополизированных рынках цены теряют эластичность. Это не значит, конечно, что на современном рынке не ведется «война цен» — она существует, но не всегда в явной форме. «Война цен» в открытой форме возможна лишь до того момента, пока фирма не исчерпывает резервы снижения себестоимости товара, вытекающие из расширения масштаба массового производства («Тексас инструментс» установила в 1972 году цену на портаивный калькулятор 149,95 долларов, а в 1977 году снизила ее до 6-7 долларов) и соответствующего повышения массы прибыли.

Когда же установилось равновесие, новая попытка снизить цену приводит к тому, что конкуренты реагируют точно также: позиции фирм на рынке не претерпевают изменений, однако норма прибыли падает, финансовое состояние фирм в большинстве случаев ухудшается, а это ведет к снижению инвестиций в обновление и расширение основных фондов, в итоге спад производства усиливается, вместо ожидаемых побед и вытеснения конкурентов наступают неожиданные разорения и банкротства.

Вот почему в наши дни нередко наблюдается не снижение цен по мере развития НТП, а их повышение: прирост цен зачастую не адекватен улучшению потребительских свойств товаров, которое невозможно отрицать.

Ценовая конкуренция применяется главным образом фирмами — аутсайдерами в борьбе с монополиями, для соперничества с которыми у аутсайдеров нет сил и возможности в сфере неценовой конкуренции. Кроме того, ценовые методы используются для проникновения на рынки с новыми товарами (этим не пренебрегают и монополии, там, где они не обладают абсолютным преимуществом), а также для укрепления позиций в случае внезапного обострения проблемы сбыта. При прямой ценовой конкуренции фирмы широко оповещают о снижении цен на выпускаемые и имеющиеся на рынке товары: например, в 1982 году «Дейта Дженерал» снизила цену на одно из запоминающих устройств на 68%, «Перкин -Элмерс» — на 61%, «Хьюлетт — Паккард» на 37,5%, в результате чего средний уровень цен упал с 20 долларов (начало 1981 г.) до 5 долларов (середина 1982 г.).

При скрытой ценовой конкуренции фирмы вводят новый товар с существенно улучшенными потребительскими свойствами, а цену поднимают непропорционально мало: так, «Крейт Ресерч» выпустила в 1976 году компьютер производительностью 1 млн. операций/сек. и ценой 8,5 млн. долларов, а в 1982 году — компьютер, производительность которого в три раза выше, а цена появилась только на 15%.

Неценовая конкуренция выдвигает на первый план более высокую, чем у соперников, надежность, меньшую «цену потребления», более современный дизайн и так далее. «Американские покупатели готовы переплатить 1-2 тыс. долларов за хорошо зарекомендовавший себя японский автомобиль, чем покупать аналогичную машину местного производства». К числу неценовых методов относят также предоставление большого комплекса услуг (в том числе обучение персонала), зачет старого сданного товара в качестве первого взноса за новый, поставку оборудования уже не «под ключ», а на условиях «готовая продукция в руки». Меньшее энергопотребление, сниженная металлоемкость, предотвращение загрязнения природы и другие аналогичные улучшенные потребительские свойства выдвинулись в последнее десятилетие на ведущее место в перечне неценовых аргументов в пользу товара.

Сильнейшим орудием неценовой конкуренции всегда была реклама, сегодня ее роль возросла многократно. С помощью рекламы фирмы не только доносят до покупателей информацию о потребительных свойствах своих товаров, но и формируют доверие к своей товарной, ценовой, сбытовой политике, стремясь создать образ фирмы, как «хорошего гражданина» той страны, на рынке которой предприниматель выступает во внешней торговле.

К незаконным методам неценовой конкуренции относятся промышленный шпионаж, переманивание специалистов, владеющих производственными секретами, выпуск товаров, внешне ничем не отличающихся от изделий-подлинников, но существенно худших по качеству, а поэтому обычно на 50% более дешевых, закупка образцов с целью их копирования. По свидетельству французского МОСИ, наиболее активны «фирмы-имитаторы», находящиеся в Мароко, Гонконге, на Тайване, в Турции, на Сингапуре, в Южной Корее, Японии, Швейцарии, Мексике, Бразилии.

Конкуренция в рыночной экономике выполняет функции обеспечения безопасности, регулирования, мотивации, а также распределения и контроля.

Функция обеспечения безопасности предпринимателей. При большом числе конкурентов всех уничтожить просто невозможно. Напротив, следствием монополизма на рынке является криминализация экономики, когда борьба за доход ведется с помощью винтовки.

Все это подтверждает тот факт, что конкуренция относится к сфере публичных (общественных) интересов. Без их удовлетворения невозможно удовлетворить частные интересы и реализовать потребности общества в целом. В этом качестве конкуренция поддерживается государством и охраняется различными правовыми средствами.

Ради достижения общественно значимых результатов государство создает и использует специальную систему правил и мер, гарантирующих само наличие конкуренции и ее качество. Деятельность такого рода является ключевым элементом государственного регулирования рыночных отношений в нашей стране и нуждается в основательном правовом оформлении.

Функция регулирования заключается в том, что основные производственные ресурсы направляются в те сферы, где в них существует наибольшая потребность, и где они могут быть использованы с максимальной эффективностью. Связано это с необходимостью для предпринимателя выпускать те товары (оказывать услуги или выполнять работы), в которых нуждается потребитель. Отсюда и факторы производства под влиянием цены направляются в те отрасли, где в них существует наибольшая потребность.

Функцию мотивации конкуренция выполняет путем стимулирования предпринимателей предлагать на рынке наилучшую по качеству и цене продукцию, снижать издержки производства. Прибыль возникает лишь при соблюдении этих требований. В противном случае хозяйствующий субъект терпит убытки и вытесняется с рынка более удачливыми конкурентами. Для предпринимателя конкуренция означает шанс и риск одновременно:

предприятия, которые предлагают лучшую по качеству продукцию или производят ее с меньшими производственными затратами, получают вознаграждение в виде прибыли (позитивные санкции).

Это стимулирует технический прогресс;

предприятия, которые не реагируют на пожелания клиентов или нарушения правил конкуренции своими соперниками на рынке, получают наказание в виде убытков или вытесняются с рынка (негативные санкции).

Функция распределения. Конкуренция не только включает стимулы к более высокой продуктивности, но и позволяет распределять доход среди предприятий и домашних хозяйств в соответствии с их эффективным вкладом. Это отвечает господствующему в конкурентной борьбе принципу вознаграждения по результатам.

Доход от предпринимательской деятельности перераспределяется в пользу предпринимателей, использующих свои ресурсы наиболее эффективно. Именно в этом проявляется другая экономическая роль конкуренции — функция распределения.

Функция контроля позволяет конкуренции ограничивать односторонние действия предпринимателей и предоставляет потребителю возможность выбора. Конкурентный механизм не дает какому-либо предпринимателю безраздельно господствовать на рынке и диктовать потребителю свою волю. [7]

Согласно исследованиям, известного английского учёного, авторитета в области конкуренции М.Е. Портера состояние конкуренции на определённом рынке можно охарактеризовать пятью конкурентными силами:

Соперничество среди конкурирующих продавцов. Каждая фирма следует своей собственной конкурентной стратегии для завоевания лучшей позиции и выгод от конкурентного преимущества.

Сила, мощь, с которой продавцы товара борются за более сильную рыночную позицию в отрасли или в конкурентном преимуществе является лучшим индикатором «пульса» конкуренции.

Прибыль побуждает конкурирующие фирмы развивать свои стратегии, направленные на создание конкурентных взаимодействий.

Черты конкурентных взаимодействий фирм можно охарактеризовать следующим образом:

Фирмы борются за более выгодную рыночную позицию, которая проявляется, в конечном счёте, в стремлении каждого завоевать свою клиентуру (наиболее прибыльную рыночную долю);

Конкурирующие стратегии фирм и пути реализации этих стратегий различны. Фирмы ограничены, в основном, своими соображениями о том, что и как будет работать на этом рынке (реакция покупателей и т.п.), и что вообще юридически законно (антимонопольное законодательство, разрешающее конкурентные действия и т.д.).

Время от времени фирмы обновляют свои стратегии (для улучшения позиции или с целью защиты уже завоёванных преимуществ).

Продолжительность функционирования фирмы в рамках любой стратегии зависит, с одной стороны, от рыночного успеха (или неудачи), а с другой стороны, от действий фирм-соперников.

Фирмы стараются выбирать конкурентные стратегии, которые не могут быть сымитированы или обойдены конкурентами.

Межфирменное соперничество может закончиться успехом или проигрышем. Стратегический успех может дать фирме возможность «контролировать» направление действий рыночных сил или конкурентных усилий. Стратегические неудачи могут привести к смене стратегии, потере рыночной позиции и даже выходу из отрасли.

Акции и контракции фирм-соперников, в конечном счете, выливаются в создание новых условий спроса-предложения или в реагирование на создавшиеся условия рынка: маркетинговые стратегии фирм-соперников в конкурентной борьбе воздействуют на рынок, а рынок, в свою очередь, заставляет фирмы принимать такие маркетинговые стратегии, которые могут принести успех в сложившихся условиях.

Конкуренция со стороны товаров, являющихся заменителями конкурентоспособных с точки зрения цены. Часто фирмы, принадлежащие к одной отрасли, находятся в тесной конкурентной борьбе с фирмами в других отраслях из-за того, что их продукция является хорошим заменителем. Конкурентные силы, возникающие вследствие наличия заменителей товара, сталкивают продавцов. Во-первых, цены и доступность товаров-заменителей создают потолок цен для производителя, в то же время, потолок цен ограничивает потенциальную величину прибыли. Во-вторых, производитель товаров и/или услуг может выделить товар/услугу качеством, уменьшением цены путем сокращения издержек или другим способом дифференцировать свой продукт от заменителей, но чем больше зависят продажи товара от изменения цен заменителей, тем сильнее влияние конкурентных сил заменителей. В-третьих, конкуренция со стороны заменителей зависит от того, насколько легко покупатель может предпочесть заменитель (это зависит от стоимости «переключения» покупателя на товар-заменитель).

[3]

Наиболее часто упоминаемым индикатором силы конкурентного давления на производителя со стороны производителей заменителей является темп прироста продаж.

Пример конкуренции товарозаменителей. Продавцам мелкой бытовой техники в последнее время неожиданную конкуренцию составили операторы сотовой связи. По мнению продавцов, очень часто электрический чайник или кофеварку покупают в подарок. После того как сотовики в очередной раз снизили цены, подарком «что-нибудь на $ 40-50» стал сотовый телефон. [4]

Угроза появления новых конкурентов. Конкурирующие силы, возникшие вследствие угрозы появления новых конкурентов.

Серьезность угрозы возможного появления на рынке новых конкурентов зависит от двух групп факторов: барьеры для входа; ожидаемая реакция фирм на вновь входящих в отрасль.

Существуют следующих основных барьеров для входа:

эффективный масштаб производства;

эффект жизненного цикла продукции (иногда достижение низких затрат на единицу зависит от опыта производства товара и др. выгод, полученных за время освоения товара;

предпочтения и преданность потребителей к определенным торговым маркам;

потребность в капитале (чем больше величина требуемых инвестиций для обеспечения успешности входа на рынок, тем меньше желающих войти на этот рынок);

препятствия в виде дополнительных затрат, связанных с доступом к более дешевым источникам сырья, патенты и ноу-хау, опыт производства, основной капитал, приобретенный по более низким (в связи с инфляцией) ценам, удобные места расположения предприятия и т. п.;

доступ к каналам распределения;

государственные меры и политика (здесь имеются в виду, законодательные правили и ограничения, применяемые на данном рынке).

Пример. Отмена в России в ближайшее время сезонных импортных пошлин на ввоз сахара-сырца приведет к резкому снижению цен на сахар, изготавливаемый из него. Есть опасения, что российские производители сахара из сахарной свеклы не выдержат конкуренции со стороны сахара производимого из бразильского сырья. Ожидается, что производство сахара из сахарной свеклы в России станет убыточным и в результате сойдет на нет. [5].

Угроза появления конкурентов возможна не только внутри одной отрасли, но и на межотраслевом уровне. Здесь конкуренция ведется за выгодные сферы приложения капитала, за получение наиболее высокой прибыли. Состязательность возникает потому, что в разных видах производства изначально образуется неравная по величине прибыль на равный капитал. Как и отдельные предприятия, отрасли различаются уровнем технической оснащенности, структурой применяемого капитала, скоростью его оборота, стабильностью спроса на продукцию. По этим причинам процент прибыли на капитал в разных отраслях будет неодинаков. Перелив капитала будет происходить до тех пор, пока различные нормы прибыли не выровняются в какую-то общую или среднюю прибыль.

Межотраслевая конкуренция объективно создает определенное динамичное равновесие, обеспечивающее получение примерно равной прибыли на равный капитал, независимо от того, где он вложен. В американской экономике различия в отраслевых нормах прибыли составляют всего лишь 1-2 процента. Если бы условия для возрастания капитала в какой-либо отрасли были устойчиво ниже, чем в других, то капиталы покинули бы ее и общественная потребность в товарах этой отрасли осталась бы неудовлетворенной. Стихийное передвижение капиталов из одних отраслей в другие, возможно лишь тогда, когда вход в высокоприбыльную отрасль не заблокирован. Если в обществе возникают отношения, ограничивающие конкуренцию, становится неизбежным подрыв механизма образования средней нормы прибыли.

Экономические возможности и торговые способности поставщиков. Конкурирующие силы, возникшие вследствие возможностей и торговых способностей поставщиков.

Конкурентное влияние со стороны поставщиков главным образом зависит от того, насколько важными являются эти составляющие затрат для покупателя (если поставки определенной группы поставщиков занимают ощутимую долю от общих затрат, то степень влияния со стороны поставщиков увеличивается)

Влияние поставщиков сильнее, если имеют место следующие факторы:

затраты на производство играют важную роль для покупателя;

поставщики представляют собой несколько крупных фирм, не скованных интенсивной конкуренцией;

продукция поставщиков дифференцирована настолько, что покупателю трудно и дорого перейти от одного поставщика к другому;

покупатели не являются важными клиентами для фирм-поставщиков, т. е. поставщики не замкнуты на определенную отрасль;

поставщики не конкурируют с производителями заменителей в других отраслях;

фирмы-покупатели не проявляют склонности к интеграции в рынки поставщиков.

Экономические возможности и торговые способности покупателей. Конкурирующие силы возникают вследствие возможностей и торговых способностей покупателей. Сила влияния на производителей товаров/услуг и их способность вести торговлю со стороны покупателей сильнее, когда:

потребители значимы и их немного, они покупают товар в большом количестве;

объем потребления представляет собой значительную часть от всех продаж в отрасли;

отрасль, поставляющая товар на рынок состоит из большого числа относительно некрупных продавцов;

товары, предлагаемые на продажу разными продавцами, относительно хорошо стандартизированы, и потребители легко могут найти альтернативный вариант покупки, стоимость их перехода к новому продавцу практически равна нулю;

покупаемые изделия не являются важной составляющей комплектующих изделий покупателя;

экономически выгодной для потребителя является практика приобретения комплектующих у нескольких продавцов по сравнению с прикреплением к одному продавцу;

Конкурентная ситуация на рынке развивается постоянно, поэтому существует потребность у фирмы в отслеживании конкурентных изменений на рынке систематически. Только при этих условиях фирма может правильно оценить возможности конкурентов и собственные возможности и выработать оптимальную маркетинговую стратегию, которая всегда направлена на создание или поддержание собственного конкурентного преимущества.[6]

.1 Анализ конкурентоспособности с мировых позиций

Необходим глубокий анализ реального состояния отечественной экономики, обоснование первоочередных мер, сопряженности последовательных действий по продвижению к решению сложнейших задач. В данной главе проанализируем, обладает ли республика необходимым потенциалом, насколько реальны поставленные цели.

Казахстан в мировом рейтинге конкурентоспособных стран поднялся с 61-го места на 56-е.

Согласно данным обзора конкуренции, сделанным мировым экономическим форумом за 2004-2005 годы, Казахстан занимал 61-е место из 117 стран, а по уровню макроэкономического развития — 40- е место, опережая все страны бывшего СССР. Согласно индексу конкурентоспособности на 2006-2007 годы, наша страна переместилась с 61-го на 56-е место. В первую «тройку» конкурентоспособных стран входят Финляндия, США и Швеция. Из стран СНГ Россия занимает 75-е место, Украина — 84-е [22].

Руководство Казахстана поставило цель в период до 2015 года войти в число 50 наиболее конкурентоспособных стран, прежде всего, за счет развития инфраструктуры, высокотехнологичных и информационных проектов.

По многим экономическим показателям Казахстан занимает лидирующие позиции в мире. Это, прежде всего, запасы и объемы добычи многих сырьевых ресурсов, обладающих стратегическим значением. Как известно, приоритетность горнодобывающих производств в структуре отечественной экономики, ее специализация на разработке крупнейших месторождений заложена в дорыночный период в условиях внутрисоюзного разделения труда. В переходный период производство резко сократилось, экономика вошла в состояние глубокого кризиса.

В конце 90-х гг. восстановительные процессы начались с базовых, профилирующих отраслей. Достаточно быстро возобновилось производство в горнодобывающих, металлургических производствах, потребовавших извлечения значительных объемов полезных ископаемых, что и стало основой динамичного роста экономики.

Добыча и переработка минерально-сырьевых ресурсов осуществляется в 169 странах. В числе ведущих продуцентов — Китай, США, Австралия, Канада, Россия. Ни одно из государств, обладающих запасами, не отказывается от их добычи, переработки, транспортировки. Тем более такие, как Казахстан, который относится к наиболее богатым минеральными ресурсами стран. Из добываемых в мире 11 млрд. т минералов на долю республики приходится более 250 млн. т, что обеспечило ей 11-е место. По 37 видам этой продукции она занимает с 1-го по 19-е места. В последние годы ее позиции укрепились в мировом клубе основных поставщиков. В числе ведущих экспортеров РК направляет за рубеж минерально-сырьевую продукцию, пользующуюся высоким спросом, в т. ч. в США — цинк, рений, бериллий, в Германию — нефть, в Россию — свинец, железную руду, окатыши.

Лидирующие места на мировом рынке занимают 17 казахстанских компаний. РГП «Жезказганредмет» — единственный в мире производитель радиоактивного осмия, занимает 1-2-е места по выпуску рения, ССГПО — 1-е по — производству офлюсованных железорудных окатышей, АО УКТМК — 2-е — по выпуску титановой губки, 8-е — по производству первичного магния, Донской ГОК — 2-е — по добыче хромовой руды, УМЗ — 2-е — по производству бериллия, 3-е — по танталу, ТНК «Казхром» — 2-е — по выпуску феррохрома, 3-е — по ферросплавам, «Алюминий Казахстана» — 3-е — по выпуску высокочистого галлия, 9-е — по глинозему, «Костанайские минералы» — 3-е — по выпуску асбеста, «Казатомпром» — 4-е — по добыче урана, 15-е — по производству топливных таблеток, «Казахмыс» — 4-е — по серебру, 10-е — по выпуску рафинированной меди, «Казтрансойл» — 4-е — по транспортировке нефти, «Казахстан темир жолы» — 5-е — по грузообороту, Жайремский ГОК — 5-е — по добыче марганцевых руд, «Южполиметалл» — 6-е — по производству висмута, «Казцинк» — 7-е по — выпуску рафинированного цинка, 5-е — по выпуску серебра, «Темиртау Митал Стил» — 9-е — по производству белой жести, «Богатырь Аксес Комир» — 11-е — по добыче угля, ССГПО — 14-е — по добыче железной руды.

Казахстан наращивает свое присутствие на рынке энергоносителей, где по добыче нефти ему принадлежит 19-е место, газа — 13-е, урана — 3-е, угля — 10-е, причем республика практически ежегодно повышает свои показатели в мировом рейтинге производителей. В ближайшее время предполагается выйти на 9-ую позицию по добыче нефти, 10-ую — по добыче газа, 1-ую — урана, 9-ую — угля. Эти достижения выведут страну в число ведущих мировых поставщиков энергоносителей.

Очевидно, что республика должна укреплять свои конкурентные преимущества, всемерно развивая геологическое, горное дело, металлургический комплекс, где имеется значительный задел. По мнению академика Бекжанова Г.Р., президента Академии минеральных ресурсов, казахстанские недра хранят в себе значительные богатства. Необходимо усилить внимание к этой важнейшей сфере, ставшей надежной основой успешных реформ, своевременно обновлять научно-технологическое сопровождение. Отрасль наращивает наукоемкий, высокотехнологический потенциал. Как справедливо полагает проф. Мендебаев Т., в стране имеются крупные научные проекты, новые технологии, внедрение которых обеспечит прорыв в этой области.

В Казахстане разработаны многие мировые технологии, такие как КИВЦЭТ, ПЖВ и др. Выдающиеся ученые и инженеры мирового уровня Сатпаев К.И., Кунаев Д.А., Бекжанов Г.Р., Сокольский Д.В., Абишев Ж., Такежанов С.Т., Сагинов А.С. и многие другие обеспечили солидную научно-инженерную поддержку выхода страны на передовые позиции, укрепления ее конкурентоспособности. Мощная научная школа в Институтах горного дела, металлургии и обогащения, химии, органического катализа и электрохимии, химико-металлургическом и ряде других не только сохранила свой потенциал, но и существенно наращивает вклад.

Национальный технический университет им. Сатпаева К.И., Карагандинский государственный технический университет, Восточно-Казахстанский государственный технический университет им. Серикбаева Д. обеспечили подготовку инженеров, составивших кадровую основу горно-металлургического комплекса. Создана вся цепочка от подготовки кадров, научного сопровождения современной отрасли до выхода на мировой рынок и занятия на нем передовых позиций. Казахстан имеет собственный опыт освоения передовых рубежей мировой экономики, создания мощной конкурентоспособной отрасли, обеспечившей стране 11-е место в мире.

Республика обладает крупным аграрным потенциалом. По тридцати позициям она занимает на мировом аграрном рынке с 1-го по 35-е места, в т. ч. по 11-ти из них входит в первую десятку. По производству зерновых, мясной и молочной продукции она остается крупнейшей аграрной страной. По поголовью лошадей, овец и коз, молочных коров Казахстан также входит десяти мировых лидеров.

По производству кумыса, шубата РК находится на 1-м месте в мире, конины — на 3-ем, каракуля — 4-ом, гречихи — 5-ом, апельсинового сока, подсолнечного масла и ржи — 9-ом, твердой пшеницы, ячменя и животного масла — 10-ом, шерсти, пшеницы — 13-ом, сливочного масла, овса — 14-ом, хлопка, картофеля — 19-ом, риса — 20-ом, маргарина, груш и яиц — 21-ом, яблок — 22-ом, овощей — 25-ом, мяса — 29-ом, сахарной свеклы — 35-ом.

Как показывает анализ, республика при надлежащей агротехнике, улучшении селекционной работы, квалифицированному выбору структуры посевных культур, продуманной инвестиционной политике имеет все основания существенно укрепить свои позиции на мировом рынке, повысить конкурентоспособность.

Уже сейчас Казахстан выдвинулся на 2-ое место по экспорту муки, 7-ое — по поставкам пшеницы и ячменя, имеет большие перспективы по экспорту макаронных изделий, где реальна 5-ая позиция, достижима 1-ая. Обладая необходимыми финансовыми ресурсами, достаточными производственными мощностями по переработке сахара-сырца, республика может стать крупнейшим региональным экспортером сахара и выйти на 19-ое место. Аграрный рейтинг Казахстана, по прогнозам, поднимется по 29-ти товарным позициям.

В республике сохранились традиции в производстве сельскохозяйственной продукции, имеется значительный научный потенциал. Ряд научных коллективов имеет всемирную известность, аграрные вузы способны обеспечивать подготовку квалифицированных специалистов. В аграрном секторе сформировались новые рыночные структуры с достаточно амбициозными устремлениями и способностями, нацеленными на полноценное участие в мировом хозяйстве.

Казахстан обладает значительным транспортным потенциалом. Газотранспортные сети превысили 10 тыс. км общей пропускной способностью до 190 млрд. куб. м. Длина нефтепроводов — более 7,4 тыс. км, объем перевалки нефти приблизился к 40 млн. т. Компании «Казтрансойл» и «Казтрансгаз» входят в мировую элиту транспортировщиков нефтегазовых ресурсов. Они занимают, соответственно, 4-ую и 11-ую позиции. В ближайшие годы эти показатели возрастут. «Казахстан темир жолы» входит в пятерку крупнейших в мире железнодорожных компаний по объемам перевозки грузов после компаний США, Китая, России и Украины. В 2005 г. объем транспортировки достиг 226 млн. т, а с учетом протяженности дорог грузооборот составил 173,3 млрд. т/км.

Значительные изменения происходят в сфере связи, где внедряются самые современные технологии. Завершен переход на цифровую систему, создана республиканская оптико-волоконная система. Республика принимает участие во всех видах мировых коммуникаций. Наиболее динамично растут сотовая связь (в 2005 г. — 167,7%) и Интернет (164,9).

Услугами сотовой пользуются 3,3 млн. чел.

.2 Оценка современного состояния экономики с позиций конкурентоспособности

Динамичное развитие экономики сопровождается структурными изменениями, формированием новых приоритетных отраслей, производств, точек роста, что в полной мере присуще рыночной среде. Расширение конкурентного поля — существенный фактор, оказывающий стимулирующее воздействие на все сферы общественной деятельности. Развитие спроса, его усиление, ослабление — закономерное явление рыночной экономики, где быстрая реакция на происходящие изменения жизненно необходимое качество современного бизнеса.

Рост инвестиций, доходов населения повысили темпы и масштабы совокупного спроса. За последние пять лет острота бедности снизилась в 4 раза, глубина бедности — в 3, доля населения, имеющего доходы ниже величины прожиточного минимума, — в 2 раза, что отразились на общем улучшении экономического климата в стране. Товарооборот, возросший за этот период в 2,3 раза, в 2005 г. достиг 1,3 трлн. тенге. В структуре потребительских расходов населения опережающими темпами растет доля непродовольственных товаров. Если в 2000 г. товарооборот этой продукции опережал товарооборот продовольственной в 1,27 раза, то в 2005 г. этот разрыв увеличился более чем в 2 раза. В общих расходах в каждой из подгрупп произошли качественные изменения: возросло потребление мяса, рыбы, шоколада, кондитерских изделий, больше приобретается одежды, обуви, бытовых приборов, аудио- и видеоаппаратуры. Депозиты населения в банках увеличились с 61,4 млрд. тенге в 2002 г. до 226,2 млрд. тенге в 2004 г. Общий размер депозитов населения и небанковских юридических лиц в конце апреля 2006 г. превысил 1 трлн. 856 млрд. долл.

Таким образом, в отечественной экономике наблюдается все больше позитивных процессов. В их числе: повышение уровня жизни, сбережений населения, превышающих затраты на потребление, качественное изменение питания. Как отмечает академик Шарманов Т., за последние пять лет в 2 раза возросло количество потребляемых продуктов при неуклонном снижении доли потребительских расходов на продовольственные товары. Все больше приобретается товаров длительного пользования. Расходы на услуги за четыре года выросли вдвое и достигли 800 млрд. тенге. Накопление опережает потребление. Изменение его структуры, расходов населения свидетельствует о качественно новом этапе в развитии общества. Увеличилось приобретение практически всех товаров длительного пользования, в т.ч. легковых автомашин, количество которых превысило 1300 тыс. ед. Многие ведущие торговые компании мира открыли свои представительства в Казахстане, их насчитывается более 8 тыс. Динамично развиваются все сегменты торгового рынка, в т.ч. самого дорого — люксового. Но самым заметным оказался всплеск спроса на жилье, особенно на социальное.

Новое качество жизни, связанное с ростом доходов населения, стало катализатором развития рынка жилья. Мощный стимулирующий эффект строительного бума ускорил развитие многих взаимосвязанных, сопутствующих отраслей.

Наблюдается динамичное формирование самого востребованного в республике кластера. Только за последние 3 года общий объем введенных площадей вырос в 1,76 раза и достиг 6,4 млн. кв. м, жилого фонда — в 2,3 раза, что составляет 78,4% всего объема, — 5 млн. кв. м. Строительная отрасль, занятость в которой за три года возросла на 117 тыс. чел. и достигла 360 тыс. чел., становится крупнейшим работодателем. Наиболее динамично увеличивается число малых предприятий, за 5 лет — более чем в 2 раза, превысив 9 тыс. ед. Это обеспечило 3-е место по стране, 2-е — по численности работников (140,7 тыс. чел.).

Одновременно повысился спрос на рабочую силу в производстве строительных материалов. С увеличением объемов ввода жилья возросли операции с недвижимым имуществом, арендой жилья. Численность работников в этой сфере выросла в 1,2 раза и достигла 133,6 тыс. чел. По уровню среднегодовой заработной платы отрасль вышла на 3-4 место по стране.

Мультипликативный эффект строительства проявился в его влиянии на развитие цементной отрасли, где выпуск продукции вырос до 3,9 млн. т. Полностью загружены три завода, модернизируются, реконструируются с целью расширения производственных мощностей, строятся и готовятся к строительству предприятия в Мангистауской, Актюбинской и Западно-Казахстанской областях. Казахстанские инвесторы приобрели Кантский цементный завод в Кыргызстане, ведутся переговоры о закупке аналогичных предприятий в Узбекистане.

В 2005 г. производство кирпича, щебня, дробленого камня, гранита, песка выросло в 2 раза, строительных конструкций — в 1,7; керамической плитки — на 123,6%, цементных плиток — на 139,4%, красок и лаков — в 1,8 раза, обоев — на 129%, паркета и опалубок — на 513,7; деревянных строительных конструкций — на 378%, раковин, моек — в 3 раза, металлических ванн — в 2,5 раза, мебели для сидения — до 472 тыс. шт.

Развитие строительства увеличило приток инвестиций в отрасль. В банках второго уровня кредитование выросло с 7,7% в 2003 г. до 10,7% в 2004 г. или на 1,7 трлн. тенге. Интенсивно развивается система финансовой поддержки рынка жилья — ипотека, жилстройоблигации. В 3,3 раза выросли прямые иностранные инвестиции в эту сферу, превысив 153 млн. долл.

Повысился спрос на специалистов всех уровней, что существенно увеличило подготовку в вузах и колледжах по строительным специальностям. Опережающими темпами растут отраслевые исследования.

В целом в экономике по 158 товарным позициям за последние три года наблюдался динамичный рост. В 2005 г. наиболее быстро росло производство мясных консервов — 155%, сливочного масла — 140,9; шоколада — 133, напитков — 127,5; непродовольственных товаров: тканей — 155,9%; кожи — 135,5; обуви — 177,3; бумаги и картона — 138, фармпрепаратов — 124,7%. Увеличился выпуск сжиженных газов — в 1,7 раза, мазута — на 131%, газа — 174, услуг по нефтедобыче — 126,8; нефтепродуктов — 246%, труб пластмассовых — в 2,5 раза, листов пластмассовых — 153%, ферросплавов — 125,5; цинка — 159, меди — 141, подшипников — 128,5; аккумуляторов — 145,2; стиральных машин — 146,2; компьютеров — 138,6; насосов центробежных — 163,9; трансформаторов электрических — 129,3; жаток — 133,2%. Выпуск кожи за последние пять лет вырос в 68 раз. Увеличивается производство винограда, подсолнечного семени, плодов и ягод, бахчевых, хлопчатника. Возросло поголовье свиней, овец и коз. Наибольший вклад в прирост выпуска мяса, надоя молока, настрига шерсти, производства яиц в 2005 г. пришелся на фермерство

С ростом экономики увеличились объемы экспорта. За последние пять лет, как в натуральном, так и стоимостном измерении выросли поставки сахара и серы в 22 раза, железной руды, природного газа — в 10, дизельного топлива — в 5, урана и муки — в 3 раза.

Рост наблюдается практически во всех сферах экономики, причем проявились новые тенденции. В горнодобывающей сфере увеличение производства стимулируется беспрецедентным повышением мировых цен практически на все экспортируемые товары, что связано, главным образом, с растущим спросом. Экспорт минерально-сырьевых товаров доминирует во внешней торговле страны, составляет основу ее доходов.

С увеличением потребления продовольственных товаров, платежеспособного спроса населения растет производство животноводческой, овощной продукции, фруктов. Восстанавливается потенциал пищевой промышленности. Повышается рентабельность сельского хозяйства. Так, в свиноводстве удельный вес нерентабельного производства сократился с 44,4% в 1995 г. до 9,4% в 2004 г. Ускорилось развитие птицеводства. В 11 регионах стало доходным овцеводство.

Изменение ситуации в аграрной сфере способствовало увеличению производства кожи, кожаной обуви, выпуска тканей, настригу шерсти. Казахстан по поставкам шкур вышел на 5-е место в поставках этой продукции в Китай.

В промышленности, помимо сырьевой продукции, быстро растет выпуск аккумуляторов, стиральных машин, компьютеров, подшипников, трансформаторов, насосов, счетчиков энергии. Существенные сдвиги наблюдаются в полиграфии, издательском деле, где годовой прирост достиг 128,8%. При этом издание книг, брошюр выросло более чем в 2 раза, газет, журналов — 2,2 раза. Все это происходит в условиях жесткой конкуренции на рынке страны, который становится все более открытым.

Доступность внутреннего рынка для иностранных поставщиков давно превратило его в часть мирового рынка. И тем отрадны достижения отечественного бизнеса, сделавших ставку на внедрение самых современных технологий, организацию производства в соответствии с международными стандартами, завоевающих свои ниши в условиях жесткой конкуренции. Очевидно, что доля продукции обрабатывающих отраслей все еще мала, но важны реальные шаги по ее расширению.

Предстоящее вступление в ВТО вряд ли серьезным образом отразится во внешнеэкономических отношениях страны, кроме сельского хозяйства, получающего субсидии на ГСМ. На сегодня практически все сырьевые товары экспортируются беспошлинно. Создание современных производств, изначально ориентированных на высокую конкурентоспособность, придает большую устойчивость отечественным предприятиям. Расширяется присутствие транснациональных корпораций в экономическом пространстве страны, ими открываются новые производства, что расширяет конкурентное поле. Копирайтинг, факторинг, франчайзинг, лизинг — пути привлечения современных технологий также позитивно отражаются на повышении конкурентоспособности. ВТО обеспечивает возможность более цивилизованного участия в мировой торговле, нахождения оптимальных ниш для отечественного товаропроизводителя.

Казахстан, не имея открытого выхода к морю, несет немалые затраты на транспортные издержки, которые снижают востребованность отечественной продукции. В то же время республика обладает таким преимуществом как прямой выход на два «экономических океана» — огромные китайский и российский рынки. Значительны резервы перспективного Центрально-Азиатского рынка. Учитывая относительно небольшую численность населения, масштабы отечественного производства, следует отметить, что страна активизирует свое участие в этих быстро растущих сегментах глобального рынка.

Конкурентоспособность — это не только качество экономики, но и способность производить необходимую для глобального рынка продукцию, соответствующую по номенклатуре, качеству, цене. Только постоянное изучение тенденций мирового рынка, его сегментов, оперативное освоение относительно свободных ниш гарантируют продвижение предприятий на внешние рынки. Высокая маневренность, динамизм, инновационность расширяют потенциальные возможности компаний, обеспечивают взаимовыгодное участие в производственных и торговых взаимоотношениях.

Определяющим фактором конкурентоспособности стало своевременное освоение новых технологий, выпуск новых товаров и услуг. Казахстан обладает достаточным потенциалом качественного обновления экономики. В стране есть научные коллективы, способные разрабатывать передовые идеи, создавать на их основе современные технологии. Главное — это люди, творческие коллективы, имеющие опыт создания и реализации научного продукта. Около 300 организаций занимаются исследованиями и разработками. Численность научных работников превысила 22 тыс. чел. Наиболее быстро растет занятость в предпринимательском, вузовском секторах, а также в частном коммерческом.

Затраты на исследования и разработки увеличились за пять лет в 3 раза и превысили 14,5 млрд. тенге, объем научно-технических работ достиг 18,5 млрд. тенге. В результате инновационной продукции создано на сумму свыше 74,7 млрд. тенге (1,34% к ВВП), в т. ч. усовершенствованной — на 48 млрд. тенге, объем подвергнутой технологическим изменениям за год увеличился более чем в 2 раза и составил 21,3 млрд. тенге. Рост затрат на технологические инновации до 32 млрд. тенге в основном (на 90,6%) осуществлялся на собственные средства предприятий. Иностранные инвестиции на эти цели составили лишь 3,9%. 184 предприятия (0,09%) из 208,4 тыс. зарегистрированных имели законченные технологические инновации.

Интенсивно развивается важнейший компонент новой экономики — информационная составляющая. Применение информационных технологий становится все более масштабным.

Успехи «Казтелекома», создавших надежную систему связи, особенно общенациональную оптико-волоконную, подключение отдаленных регионов существенно укрепило возможности скоростного доступа к информации. Снижение, по настоянию правительства, тарифов, несомненно, расширит доступ к современной связи, включая Интернет.

Космическая программа Казахстана, которую изначально характеризует прагматизм, позволит существенно усилить информационный ресурс страны. Динамика этой сферы, четкая структура позволяют надеяться, что после запуска первого отечественного спутника «КазСат» в 2006 г. информационное обеспечение выйдет на новый уровень. Республика имеет естественные конкурентные преимущества в этой области и, очевидно, что создание и функционирование полноценной космической системы обеспечит растущие потребности отечественных пользователей Интернета другой связью и принесет высокие доходы.

В развитии новой экономики важное место принадлежит ядерному кластеру. Казахстан, занимая 2-е место по запасам, 3-е — по добыче урана, 15-е — по выпуску топливных таблеток, обладает шансами на создание дополнительных производств, недостающих звеньев. Одновременно страна может наладить выпуск радиофармпрепаратов, а также после глубокого и всестороннего обсуждения в научных дискуссиях, разработки альтернативных проектов приступить к производству атомной энергии.

«Казатомпром», как известно, стал крупным продуцентом в мировой урановой промышленности, выходит на лидирующие позиции по внедрению новых технологий. В этих условиях нарастают негативные оценки со стороны конкурентов, стремящихся ограничить потенциал компании. Но современная экономика — это экономика победителей в конкурентной борьбе.

Разумная, тщательно выверенная производственная, инвестиционная и инновационная политика «Казатомпрома», последовательное укрепление позиций на мировом рынке — яркий пример полномасштабной реализации всех форм конкурентного преимущества. Пример этой компании, которая под руководством талантливого топ-менеджера мирового класса Джакишева М. и его команды, стала одной из наиболее динамичных в мировой урановой промышленности, весьма показателен и для других сфер экономики. К факторам успеха следует отнести серьезное внимание научным исследованиям, создание отраслевого Института высоких технологий, открытие Ядерного университета для переподготовки и повышения квалификации кадров, установление тесных контактов с КазНТУ им. Сатпаева К. И., ВКГТУ им. Серикбаева Д. Все элементы новой экономики в этой компании налицо.

.3 Инновационная экономика Казахстана

В настоящее время наиболее актуальна проблема инновационного развития отечественного производства. Именно это качество придает ему конкурентоспособность, позволяет расширить участие в глобальной экономике.

Европа, США, Азия — последовательные звенья центров мирового развития. В последнее десятилетие резко возрастает значение азиатского региона, особенно таких стран как Китай, Индия, восстанавливается динамика японской экономики, набирает темпы Вьетнам. Локомотивом, по общему признанию становится КНР. Наблюдается новая тенденция, когда огромные масштабы иностранных инвестиций, достигшие около 1 трлн. долл., подняв экономику Китая, бумерангом возвращается в страны-доноры. По подсчетам экспертов, собственно «китайское» содержание китайского производства составляет только 15%. Все остальное — возврат технологий, инвестиций в товарном виде в мировую торговлю. Однако китайское содержание все время нарастает.

В целом структура мировой экономики, ее конфигурация стремительно модифицируется. Не выдержав конкуренции, закрываются многие производства в развитых странах. Сокращением производства в ряде отраслей серьезно обеспокоены многие государства. Существенно снизились объемы обувной промышленности в США, Европе. На этих рынках доминирует Китай, активно продвигается Вьетнам. Соединенные Штаты становятся крупнейшим поставщиком кожевенного сырья в КНР. Аналогичная ситуация складывается в легкой, мебельной промышленности. Под давлением стран-производителей сахарного тростника в ЕС снижаются барьеры. Тысячи фермеров, агрофирм, производящих сахарную свеклу и сахар вынуждены переключаться на выпуск другой продукции. Защитные барьеры снимаются, ибо могут встретить аналогичное противодействие, что в эпоху «убийственной» конкуренции принимает угрожающий характер. Сотни тысяч европейцев стоят перед необходимостью смены работы, профессии во многих отраслях, в т.ч. традиционных. Возрастает значимость мобильности кадров, модернизации производства.

Подавляющее большинство товаропроизводителей в ЕС работают в сфере малого и среднего бизнеса. Более 86% компаний насчитывают не более 9 человек. Особенностью этого бизнеса является то, что 80% этих компаний инновационны. Они в 25 раз больше внедряют инноваций, чем крупные, которые по существу лишь пожинают плоды, объединяя в своем производстве результаты тысяч ноу-хау.

В 2004 г. в Казахстане из 208,4 тыс. зарегистрированных предприятий 195,7 тыс. относятся к малым. В обрабатывающей промышленности их насчитывается, соответственно 16,7 и 15,6; в числе оказывающих компьютерные услуги — 15,9 и 15,4; в сфере образования — 12,9 и 8,7; в то же время в торговле, ремонте автомобилей, бытовых изделий — 71,6 и 71,1; занимающихся операциями с недвижимым имуществом, арендой и предоставлением услуг — 27,1 и 26,2 тыс. Учитывая, что значительная часть из 8,5 тыс. малых транспортных предприятий обслуживает сферу торговли и услуг, можно констатировать, что более половины из них находится вне сферы производства.

Без сомнения, многие торговые предприятия демонстрируют инновационный стиль и характер работы. Однако современная промышленность существенно отстает от масштабов торговли. Об инновационности отчитались только 184 предприятия, что составляет менее 0,1%. Разрыв с современным европейским уровнем — 800 раз. Не случайно, основной проблемой деятельности казахстанских институтов развития является явный дефицит бизнес-партнеров, ориентированных на инновации. При наличии финансовых ресурсов, современных проектов полное отсутствие предприятий, готовых взяться за внедрение даже при финансовой поддержке институтов развития тормозит столь важный процесс.

Между тем в стране имеется уникальные образцы малого инновационного бизнеса, такие как ТОО «Антиген», где созданная силами ученых компания успешно выпускает конкурентную, как на внутреннем, так и на внешнем рынках биотехнологическую продукцию.

Не затрагивая такие негативные явления в практике институтов развития, как непрозрачность, мелкотемье, отсутствие целевого подхода, отметим лишь, что стоит задача огромной важности — структурные сдвиги в экономике, промышленном производстве, направленные на постепенное снижение роли сырьевого фактора. Для этого масштабы изменений должны достигать не менее 2 млрд. долл. И это возможно, на наш взгляд, при реализации сквозных программ, таких как производство компьютерной техники, строительных материалов, сплавов, вет- и фармпрепаратов, химических источников тока, сельскохозяйственных, транспортных, горных машин и приборов, инструментов и т.п.

Анализ показывает, что создание критической массы инновационного бизнеса у нас в стране, где явно недостаточно представлены высокотехнологические предприятия, возможно путем их открытия силами студентов, молодых ученых и специалистов. Так, в США студентами ежегодно создаются 50-70 тыс. новых, инновационных предприятий. Многие венчурные, инновационные фонды работают только в этом направлении. В настоящее время в России действуют более 40 тыс. малых инновационных предприятий, что в 300 раз больше, чем в Казахстане.

Активность этого бизнеса в России проявляется в деятельности 70 технопарков, 40 инновационно-технологических центров. Выращиванию такого рода компаний способствуют исследовательские университеты. В США их насчитывается 250. Обучение здесь полностью совмещено с исследовательской деятельностью, результаты которой с «колес» направляются в производство, существенно сокращая путь от идеи до готового продукта. Никто не пишет «пустой» курсовой или дипломной работы. Студенты понимают, что от этого зависит их собственная судьба. Они активно работают в Интернете, но не для копирования чужих работ, а для получения необходимой информации, новых знаний.

На недавнем семинаре в Стамбуле, где с проф. Жапаровым Б., генеральным директором Ассоциации «КазРена» мы знакомились с получением учебными заведениями стран СНГ и Восточной Европы Интернет-ресурсов и были поражены масштабами. Казахстан — явный лидер в регионе, в десятки раз опережает страны Центральной Азии и Кавказа, но в сотни раз отстает от Хорватии, Чехии и Польши. Правительство Хорватии ежегодно выделяет на Интернет-поддержку вузов более 150 млн. евро. Высшие учебные заведении получают доступ к Интернету, измеряемых в 1-10 гегабайт, в то время как наши университеты все еще оперируют в килобайтах, отставание громадное. Отдельная семья в Европе проводит в Интернете зачастую больше времени, чем студенты того или иного вуза.

Выход, на наш взгляд, заключается в переводе 20-26 наиболее адаптированных национальных, технических, технологических университетов страны в разряд исследовательских. Это означает, что нужно существенно снизить соотношение студент-преподаватель, внедрить понятие студент-исследователь, провести ревизию и массовое переоснащение вузов современным учебно-лабораторным оборудованием, в сотни раз увеличить доступ к Интернет-ресурсам. Этот статус должен быть закреплен в новой редакции Закона об образовании.

Если удастся ежегодно создавать 500-1000 студенческих, молодежных инновационных компаний, то Ассоциация будет содействовать привлечению потенциальных партнеров инновационного процесса. Возглавляя жюри ряда студенческих смотров и конкурсов, я убедился в наличии довольно сильного инновационного потенциала. Председатель самой динамичной страховой компании «Евразия» Уманов Б. после ознакомления с конкурсными работами при подведении итогов одного из них, заявил, что разговоры о слабости наших студентов — это миф.

Конкурентоспособность страны — сложный феномен, состоящий из многих компонентов. Казахстанцы неоднократно доказывали, что это одна из способных и динамичных стран, народ которой может достигать высоких целей. Мировые, олимпийские, континентальные рекорды спортсменов, выдающиеся достижения в искусстве наших музыкантов Аубакировой Ж., Мусаходжаевой А., Мухаметкызы М., Рымбаевой Р., Бурибаева А. и многих других свидетельствуют о многогранности потенциала нашего народа.

Задача, поставленная главой государства в Послании достижима, необходима четкая, слаженная работа всех звеньев, сфер экономики, ветвей власти.

.4 Антимонопольная политика

Антимонопольную деятельность в Казахстане осуществляет Агентство Республики Казахстан по регулированию естественных монополий. Агентством осуществляет регулирование деятельности 1080 субъектов естественной монополии, оказывающих 1632 регулируемые услуги, в том числе в сфере водоканализационных систем — 867, в сфере электроэнергетики — 469, в сфере транспортировки нефти и газа — 52, в сфере транспорта — 244.

Кроме того, Агентство осуществляет функции ценообразования по 400 субъектам — доминантам В соответствии с задачами, поставленными Главой Государства, Правительством, основными направлениями реализуемой Агентством тарифной политики являются: повышение инвестиционной привлекательности регулируемых секторов, решения задач энергосбережения, экономного потребления электроэнергии и воды.

В целях недопущения необоснованного роста тарифов (цен, ставок сборов) на услуги субъектов естественных монополий Агентством в соответствии с законодательством о естественных монополиях и регулируемых рынках проводится определенная работа.

. Рассмотрение отчетов субъектов естественных монополий об исполнении тарифных смет по регулируемым услугам.

В текущем году в результате проведения Агентством контрольных мероприятий и за допущенные нарушения законодательства 104 СЕМ снижены тарифы.

Общая сумма снижения тарифов составила порядка 3,27 млрд. тенге. Так, например, ТОО «Карагандинская РЭК» сумма возврата потребителям составила 269,1 млн. тенге, ГКП на ПХВ «Кокшетау Жылу» — 196,7 млн. тенге, ГКП «Кызылорда су жуйеси» — 173 млн. тенге, ГКП «Кокшетау су арнасы» — 61,2 млн. тенге.

. Осуществление контроля за потреблением тепловой энергии.

Агентством в целях осуществления контроля за потреблением тепловой энергии на постоянной основе проводится перерасчет платы за тепловую энергию в результате изменения температуры наружного воздуха.

В текущем году, по итогам проведенной Агентством работы по перерасчету за отопительный период 2009-2010 годы произведен возврат средств потребителям на сумму, превышающую 910 млн. тенге.

. Введение единого тарифа на передачу электрической энергии по сетям АО «KEGOC».

С 1 августа 2010 года в Республике Казахстан введены в действие единые тарифы на передачу электрической энергии по сетям АО «KEGOC». Уровень тарифа на передачу электроэнергии вне зависимости от месторасположения потребителя, точки подключения к Национальной электрической сети и протяженности передачи электроэнергии составляет 0,94 тенге/кВтч без НДС.

Внедрение единого тарифа на услуги по передаче электроэнергии по сетям АО «KEGOC» позволило снизить уровень тарифов на электрическую энергию в г. Алматы, Алматинской и Костанайской областях. Снижение средних тарифов в данных регионах составило от 0,6 до 3,2%.

. Переход субъектов естественных монополий на среднесрочные или долгосрочные тарифы

Так, в настоящее время 27 базовых субъектов естественной монополии работают по инвестиционным (средне- и долгосрочным) тарифам, из них 10 субъектов естественных монополий перешли на работу по инвестиционным тарифам в 1 полугодии 2010 года. Увеличение по сравнению с 2009 годом почти в 2 раза.

Переход субъектов естественных монополий на работу по среднесрочным тарифам обеспечивает стабильность и предсказуемость изменения тарифов, повышение качества услуг за счет вложения инвестиций в модернизацию активов.

. Проведение публичных слушаний при рассмотрении заявок субъектов естественных монополий на изменение уровней тарифов.

Целью проведения публичных слушаний является усиление системы защиты прав потребителей в сфере тарифной политики путем обеспечения прозрачности деятельности субъектов естественных монополий для потребителей с приглашением депутатов, представителей государственных органов, общественных объединений, потребителей, средств массовой информации, экспертов и субъекта естественной монополии. Информация о дате и месте проведения публичных слушаний опубликовывается в средствах массовой информации

Так, с начала 2010 года Агентством проведено 230 публичных слушаний по рассмотрению проектов тарифов на услуги субъектов естественных монополий.

. Сдерживание инфляционных процессов

Протоколом заседания Совета по экономической политике под председательством Премьер-Министра Республики Казахстан Масимова К.К. от 2 марта 2010 года № 4 определен уровень совокупного вклада в инфляцию повышения тарифов на регулируемые услуги в 2010 году на уровне не более 1,43%.

По данным Агентства Республики Казахстан по статистике совокупный вклад тарифов регулируемых услуг в инфляцию за 9 месяцев текущего года составил 0,638%, в том числе: по услугам холодного водоснабжения — 0,112; по услугам горячего водоснабжения — 0,071; по услугам канализации — 0,028; по услугам центрального отопления — 0,040; по услугам электроснабжения — 0,361; газ, транспортируемый по распределительным сетям — 0,026.

За отчетный период в Агентство поступило 252 заявок субъектов естественных монополий на утверждение 389 тарифов, из них по причине нарушения законодательства отклонены 108 тарифов. По итогам рассмотрения 281 тарифов: оставлено на уровне действующих 40 тарифов; утверждены со снижением 13 тарифов; утверждены с повышением 228 тарифов.

Таким образом, в целях недопущения необоснованного роста тарифов на регулируемые услуги утверждение их осуществляется Агентством в строгом соответствии с установленным законодательством порядком.

7. Введение дифференцированных тарифов на регулируемые услуги

Приоритетным Агентством мероприятием по энергосбережению является решение задач по экономному потреблению электроэнергии и воды. Инструментом для реализации данной задачи является внедрение методов дифференцированных тарифов.

Сфера электроэнергетики

На сегодняшний день в республике применяются дифференцированные тарифы на электроэнергию в зависимости от объемов потребления и по зонам суток, что позволяет решать задачу по экономному потреблению электроэнергии.

В результате применения дифференцированных тарифов по зонам суток экономия в среднем составила 1,1 млрд. тенге, по объемам потребления порядка 1 млрд. тенге.

В целом результатами внедрения дифференцированных тарифов являются экономия электроэнергии, экономия средств потребителей и возможность выбора потребителями тарифного плана.

Сфера водоснабжения

В начале текущего года, были внесены изменения в законодательство о естественных монополиях и регулируемых рынках, предусматривающие внедрение дифференцированных тарифов по группам потребителей и в зависимости от объемов потребления на услуги водоснабжения.

Дифференцированные тарифы на услуги водоснабжения по группам потребителей введены в 13-ти регионах.

До конца текущего году введение дифференцированных тарифов будет обеспечено в остальных 3 регионах (Актюбинская, Костанайская, Мангистауская области).

В результате введения дифференцированных тарифов водоканалы увеличат доходы на 13,2 млрд. тенге. Экономия воды составит до 10%, что составляет 33,3 млн. м3 или 1,67 млрд. тенге.

Анализ мировой практики показывает, что применение величины потребления 85 кВт/час, является завышенным и в должной мере не стимулирует потребителей к энергосбережению.

Следует отметить, что метод дифференциации широко распространен в мировой практике и является прогрессивным. К примеру, в Китае (при численности населения 1,38 млрд. человек) и Японии (при численности населения 127 млн. человек) предусмотрены трехступенчатые уровни оплаты за электроэнергию. При этом, в Китае на абонента (семью) минимальная установленная величина потребления 60 кВт/час, за превышение которой взимается плата согласно второй ступени.

Применение дифференцированных тарифов на воду в зависимости от объема потребления предусматривает увеличение тарифа для тех потребителей, которые неэффективно используют воду, и снижение тарифа для экономных потребителей.

При этом, на первом этапе в 2011 году ожидается внедрение дифференцированных тарифов с 2 уровнями, к 2014 году — внедрение 3 уровневой системы тарифов.

Такая дифференциация применяется во многих странах. Например, таких как США, Китай, Австралия, Перу, ОАЭ и Южная Корея.

В целом в 2008-2010 годах будут созданы благоприятные макроэкономические условия необходимые для обеспечения высоких темпов роста экономики и повышения уровня благосостояния граждан страны.

конкуренция экономика монополистический

В результате исследования, проведенного в работе, можно сделать следующие выводы.

Конкуренция — экономический процесс взаимодействия, взаимосвязи и борьбы между выступающими на рынке предприятиями в целях обеспечения лучших возможностей сбыта продукции, удовлетворения разнообразных потребностей покупателей.

Следствием конкуренции является, с одной стороны, обострение производственных и рыночных отношений, а с другой — повышение НТП.

Существует четыре возможные конкурентные структуры, определяющие структуры рынка: чистая конкуренция, монополистическая конкуренция, олигополия, чистая монополия.

Конкуренция на рынке бывает трех видов: функциональная, видовая, предметная.

В экономике принято разделять конкуренцию по ее методам на ценовую и неценовую, или конкуренцию на основе цены и конкуренцию на основе качества (потребительной стоимости).

Конкуренция является необходимым и определяющим условием нормального функционирования рыночной экономики. Но как любое явление имеет свои плюсы и минусы:

) она способствует развитию научно-технического прогресса, постоянно заставляя товаропроизводителя применять лучшие технологии, рационально использовать ресурсы. В ходе ее вымываются экономически неэффективные производства, устаревшая техника, некачественные товары;

) она чутко реагирует на изменение спроса, ведет к удешевлению издержек производства, тормозит рост цен, а в ряде случаев к их снижению;

) в известной мере выравнивает норму прибыли на капитал и уровень заработной платы во всех отраслях национальной экономики.

К числу негативных сторон можно отнести:

) придает бизнесу определенную нестабильность, создает условия для безработицы, инфляции и банкротства;

) ведет к дифференциации доходов и создает условия для их несправедливого распределения;

3) ее следствием может быть перепроизводство товаров и не догрузка мощностей в периоды производственных спадов.

Конкурентоспособность страны — сложный феномен, состоящий из многих компонентов. Казахстанцы неоднократно доказывали, что это одна из способных и динамичных стран, народ которой может достигать высоких целей.

Конкурентоспособность Казахстана должна обеспечиваться удвоением ВВП на этапах до 2012, 2018 и 2024 годов. «Тройное» удвоение ВВП имеет решающее значение для обеспечения конкурентоспособности республики среди развитых стран мира.