Важнейшая особенность международной торговли по сравнению с торговлей внутренней состоит в том, что ее обслуживают разные денежные единицы, то есть разные национальные валюты.

Каждая страна требует при этом, чтобы на ее территории все расчеты осуществлялись только в денежных знаках этой страны и только ими иностранные покупатели платили за приобретаемые для импорта товары производителей этой страны. Из-за этого международная торговля всегда требует решения проблем, связанных с:

- организацией собственно купли-продажи товаров;

- валютным обеспечением торговых операций.

Валюта и деньги понятия близкие, но не совпадающие. Деньги — это билеты ЦБ, чеки, монеты, обращающихся в стране. Валюта — иностранные банкноты, чеки и монеты. Валюта — это тоже деньги, но сфера ее действия нацелена на мировой рынок.

Но понятие денег и валюты не тождественны еще и потому, что не всякие национальные знаки стоимости могут выступать в качестве валюты. Валютой становятся те деньги, которые признаны мировыми сообществами в качестве общих эквивалентов. В отношении банковских билетов, выполняющих функции меры стоимости и средства накопления как у себя дома, так и на мировом рынке, понятие валюты и денег совпадают. На практике они свободно пересекают границу и возвращаются обратно. Но неконвертируемые денежные знаки валютой быть не могут.

Но почему нельзя отказаться от многовалютности и создать единые деньги для всего мирового рынка? Ведь это бы существенно облегчило международную торговлю, в которой заинтересованы все страны планеты.

Причин тому несколько:

- наличие национальной валюты облегчает правительству поиск средств для расчетов с теми, кто получает деньги напрямую от государства. К ним относятся служащие, включая армию, беднейшие граждане и фирмы, поставляющие товары и услуги для государственных нужд. В крайнем случае, государство может просто осуществить дополнительную эмиссию бумажных знаков;

- наличие национальной валюты позволяет государству управлять ходом дел в экономике страны;

- национальная валюта позволяет обеспечить полный суверенитет страны, ее независимость от воли правительств других стран.

- наличие собственной валюты помогает избежать инфляции, которой «больны» валюты других стран.

Вышенаписанным и определяется актуальность выбранной темы.

Целью курсовой работы является изучение валютного курса как стабилизатора экономики. Задачи исследования:

Проблема деньги время

... делать к нему, к этому бесконечному, чудесному, великому ВРЕМЕНИ. Также как и деньги, время - это ресурс. Однако это уникальный ресурс. Его, ... объединения новой компании со старой, -- время, которое отнимается от решения других неотложных проблем. Лозунг "Время -- деньги" принадлежит Бенджамину Франклину. Иногда он ... скажу, что я их люблю за сам факт их наличия, это нет. Но без них не возможно достичь ...

- проанализировать понятие и сущность валютного курса;

- изучить режимы валютных курсов и их влияние на экономику страны;

- раскрыть специфику влияния валютного курса на экономику Республики Беларусь.

Объектом исследования являются экономические отношения, регулирующие валютный курс.

Предмет исследования — изучение валютного курса.

В качестве источников были использованы учебники и периодическая литература. Так, основной материал для написания курсовой работы был взят из книг и статей следующих авторов: Бриштелев А.С., Кирвель О. Ч., Линдерт П.Х., Пупликов С.И. и др.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ВАЛЮТНОГО КУРСА

1.1 Сущность валютного курса, его виды и функции

Одним из важнейших элементов любой валютной системы является валютный курс, который показывает цену валюты одной страны, выраженную в валюте другой.

В западной экономической науке проблема определения валютного курса была формально возведена в ранг теории только в 70-х гг. XX в.. До этого времени отсутствовали объективные предпосылки формирования данной области знаний.

Гипотетически существуют пять систем валютных курсов:

- Свободное («чистое») плавание;

- Управляемое плавание;

- Фиксированные курсы;

- Целевые зоны;

- Гибридная система валютных курсов.

Так, в системе свободного плавания валютный курс формируется под воздействием рыночного спроса и предложения. Валютный форексный рынок при этом наиболее приближен к модели совершенного рынка: количество участников, как на стороне спроса, так и на стороне предложения огромно, любая информация передается в системе мгновенно и доступна всем участникам рынка, искажающая роль центральных банков незначительна и непостоянна.

В системе управляемого плавания, кроме спроса и предложения, на величину валютного курса оказывают сильное влияние центральные банки стран, а также различные временные рыночные искажения.

Примером системы фиксированных курсов является Бреттон — Вудская валютная система 1944-1971 гг.

Система целевых зон развивает идею фиксированных валютных курсов. Кроме того, к этому типу можно отнести режим функционирования курсов валют стран-участниц Европейской валютной системы.

Наконец, примером гибридной системы валютных курсов является современная валютная система, в которой существуют страны, осуществляющие свободное плавание валютного курса, имеются зоны стабильности и т.п. Подробное перечисление режимов курсов валют различных стран, действующих в настоящее время, можно найти, например, в изданиях МВФ.[16, c. 240].

Множество валютных курсов можно классифицировать по различным признакам:

|

КРИТЕРИЙ |

ВИДЫ ВАЛЮТНОГО КУРСА |

|

1. Способ фиксации |

Плавающий Фиксированный Смешанный |

|

2. Способ расчета |

Паритетный Фактический |

|

3. Вид сделок |

Срочных сделок Спот-сделок Своп-сделок |

|

4. Способ установления |

Официальный Неофициальный |

|

5. Отношение к паритету покупательной способности валют |

Завышенный Заниженный Паритетный |

|

6. Отношение к участникам сделки |

Курс покупки Курс продажи Средний курс |

|

7. По учету инфляции |

Реальный Номинальный |

|

8. По способу продажи |

Одним из наиболее важных понятий, используемых на валютном рынке, является понятие реального и номинального валютного курса.

Реальный валютный курс, Номинальный валютный курс

Вал ютный курс, поддерживающий постоянный паритет покупательной силы: это такой номинальный валютный курс, при котором реальный валютный курс неизменен.

Кроме реального валютного курса, рассчитанного на базе отношения цен, можно использовать этот же показатель, но с другой базой. Например, приняв за нее отношение стоимости рабочей силы в двух странах.

Курс национальной валюты может изменяться неодинаково по отношению к различным валютам во времени. Так, по отношению к сильным валютам он может падать, а по отношению к слабым — подниматься. Именно поэтому для определения динамики курса валюты в целом рассчитывают индекс валютного курса. При его исчислении каждая валюта получает свой вес в зависимости от доли приходящихся на нее внешнеэкономических сделок данной страны. Сумма всех весов составляет единицу (100%).

Курсы валют умножаются на их веса, далее суммируются все полученные величины и берется их среднее значение.

В современных условиях валютный курс формируется, как и любая рыночная цена, под воздействием спроса и предложения. Уравновешивание последних на валютном рынке приводит к установлению равновесного уровня рыночного курса валюты. Это так называемое «фундаментальное равновесие».

Размер спроса на иностранную валюту определяется потребностями страны в импорте товаров и услуг, расходами туристов данной страны, выезжающих в иностранные государства, спросом на иностранные финансовые активы и спросом на иностранную валюту в связи с намерениями резидентов осуществлять инвестиционные проекты за рубежом.

Чем выше курс иностранной валюты, тем меньше спрос на нее; чем ниже курс иностранной валюты, тем больше спрос на нее.

Размер предложения иностранной валюты определяется спросом резидентов иностранного государства на валюту данного государства, спросом иностранных туристов на услуги в данном государстве, спросом иностранных инвесторов на активы, выраженные в национальной валюте данного государства, и спросом на национальную валюту в связи с намерениями нерезидентов осуществлять инвестиционные проекты в данном государстве.

Так, чем выше курс иностранной валюты по отношению к национальной, тем меньшее количество национальных субъектов валютного рынка готово предложить их валюту в обмен на иностранную и наоборот, чем ниже курс национальной валюты по отношению к иностранной, тем большее количество субъектов национального рынка готово приобрести иностранную валюту.

Развитие внешнеэкономических отношений требует особого инструмента, посредством которого субъекты, действующие на международном рынке, могли бы поддерживать между собой тесное финансовое взаимодействие. Таким инструментом выступают банковские операции по обмену иностранной валюты. Важнейшим элементом в системе банковских операций с иностранной валютой является обменный валютный курс, т.к. развитие МЭО требует измерения стоимостного соотношения валют разных стран.

Валютный курс необходим для:

Ø взаимного обмена валютами при торговле товарами, услугами, при движении капиталов и кредитов. Экспортер обменивает вырученную иностранную валюту на национальную, так как валюты других стран не могут обращаться в качестве законного покупательного и платежного средства на территории данного государства. Импортер обменивает национальную валюту на иностранную для оплаты товаров, купленных за рубежом. Должник приобретает иностранную валюту за национальную для погашения задолженности и выплаты процентов по внешним займам;

Ø сравнения цен мировых и национальных рынков, а также стоимостных показателей разных стран, выраженных в национальных или иностранных валютах;

Ø периодической переоценки счетов в иностранной валюте фирм и банков.

1.2 ППС как основа валютного курса

курс валютный экономический

Теория паритета покупательной способности

Теория паритета покупательной способности, признавая реальную базу курса валют — покупательную способность, отрицает его стоимостную основу, преувеличивает роль стихийных рыночных факторов и недооценивает государственные методы регулирования курсовых соотношений и платежного баланса. Отсутствие целостности этой теории способствует периодическому ее возрождению. Она стала составным элементом монетаризма, сторонники которого преувеличивают роль изменений денежной массы в развитии экономики и инфляции, а также рыночного регулирования.

Мировая практика показывает, что теория ППС лучше действует в долгосрочном периоде, чем при месячном или годовом анализе. Потому что этот способ дает только приблизительную величину для установления валютных курсов. Так как последние могут колебаться под влиянием необозримого множества причин, далеко отклоняясь от паритета покупательной способности.

паритет покупательной

При свободном размене банкнот на золото и свободе золотого обращения между странами валютный курс незначительно отклоняется от ППС вследствие действия механизма золотых точек. Механизм золотых точек — пределы отклонения валютного курса от монетарного паритета (обычно не более 1 %): нижний (при достижении которого начинается отток золота из страны) и верхний (начинается его приток).

Монетарный паритет — соотношение весового содержания золота в денежных единицах (монетах) различных

В условиях бумажно-денежного обращения валютные курсы могут существенно отклоняться от ППС. Для промышленно развитых стран это отклонение составляет, по последним подсчетам, до 40 % [19].

Во многих развивающихся странах и странах с переходной экономикой курс национальной валюты в 2- 4 раза ниже паритета.

Отклонение валютного курса от ППС происходит под влиянием спроса и предложения на валюту, которые в свою очередь зависят от различных факторов.

Валютные курсы публикуются в прессе. Обычно в текущей информации содержатся котировки за два предшествующих дня и краткосрочные прогнозы [6, c.243].

1.3 Факторы, влияющие на величину валютного курса

Как любая цена, валютный курс отклоняется от стоимостной основы — покупательной способности валют — под влиянием спроса и предложения валюты. Соотношение такого спроса и предложения зависит от ряда факторов. Многофакторность валютного курса отражает его связь с другими экономическими категориями — стоимостью, ценой, деньгами, процентом, платежным балансом и т.д. Причем происходит сложное их переплетение и выдвижение в качестве решающих то одних, то других факторов.

Факторы, влияющие на величину валютного курса, подразделяются на структурные (действующие в долгосрочном периоде) и конъюнктурные (вызывающие краткосрочное колебание валютного курса).

К структурным факторам относятся:

- Конкурентоспособность товаров страны на мировом рынке и ее изменение;

- Состояние платежного баланса страны;

- Покупательная способность денежных единиц и темпы инфляции;

- Разница %- х ставок в различных странах;

- Государственное регулирование валютного курса;

- Степень открытости экономики.

Конъюнктурные факторы связаны с колебаниями деловой активности в стране, политической обстановкой, слухами и прогнозами.

К ним относятся:

- Деятельность валютных рынков;

- Спекулятивные валютные операции;

- Кризисы, войны, стихийные бедствия;

- Прогнозы;

- Цикличность деловой активности в стране.

Рассмотрим подробнее механизм влияния некоторых факторов на величину валютного курса.

Темпы инфляции и валютный курс.

На валютный курс влияет темп инфляции. Чем выше темп инфляции в стране, тем ниже курс ее валюты, если не противодействуют иные факторы. Инфляционное обесценение денег в стране вызывает снижение покупательной способности и тенденцию к падению их курса к валютам стран, где темп инфляции ниже. Данная тенденция обычно прослеживается в средне- и долгосрочном плане. Выравнивание валютного курса, приведение его в соответствие с паритетом покупательной способности происходят в среднем в течение двух лет.

Зависимость валютного курса от темпа инфляции особенно велика у стран с большим объемом международного обмена товарами, услугами и капиталами.

Состояние платежного баланса.

Платежный баланс непосредственно влияет на величину валютного курса. Активный платежный баланс способствует повышению курса национальной валюты, так как увеличивается спрос на нее со стороны иностранных должников. Пассивный платежный баланс порождает тенденцию к снижению курса национальной валюты, т.к. Должники продают ее на иностранную валюту для погашения своих внешних обязательств. Размеры влияния платежного баланса на валютный курс определяются степенью открытости экономики страны. Так, чем выше доля экспорта в внп (чем выше открытость экономики), тем выше эластичность валютного курса по отношению к изменению платежного баланса. Нестабильность платежного баланса приводит к скачкообразному изменению спроса на соответствующие валюты и их предложение.

Кроме того, на валютный курс влияет экономическая политика государства в области регулирования составных частей платежного баланса: текущего счета и счета движения капиталов. При увеличении положительного сальдо торгового баланса возрастает спрос на валюту данной страны, что способствует повышению ее курса, а при появлении отрицательного сальдо происходит обратный процесс. Изменение сальдо баланса движения капиталов оказывает определенное влияние на курс национальной валюты, которое по знаку («плюс» или «минус») аналогично торговому балансу. Однако существует и негативное влияние чрезмерного притока краткосрочного капитала в страну на курс ее валюты, т.к. Он может увеличить избыточную денежную массу, что, в свою очередь, может привести к увеличению цен и обесценению валюты.

Национальный доход и валютный курс.

Национальный доход не является независимой составляющей, которая может изменяться сама по себе. Однако в целом те факторы, которые заставляют изменяться национальный доход, имеют большое воздействие на валютный курс. Так, увеличение предложения продуктов повышает курс валюты, а увеличение внутреннего спроса понижает ее курс. В долгосрочном периоде более высокий национальный доход означает и более высокую стоимость валюты страны. Тенденция является обратной при рассмотрении краткосрочного интервала времени воздействия увеличивающегося дохода населения на величину валютного курса.

Разница процентных ставок в разных

Влияние этого фактора на валютный курс объясняется двумя основными обстоятельствами. Во-первых, изменение процентных ставок в стране воздействует при прочих равных условиях на международное движение капиталов, прежде всего краткосрочных. В принципе повышение процентной ставки стимулирует приток иностранных капиталов, а ее снижение поощряет отлив капиталов, в том числе национальных, за границу. Во-вторых, процентные ставки влияют на операции валютных рынков и рынков ссудных капиталов. При проведении операций банки принимают во внимание разницу %-х ставок на национальном и мировом рынках капиталов с целью извлечения прибылей. Они предпочитают получать более дешевые кредиты на иностранном рынке ссудных капиталов, где ставки ниже, и размещать иностранную валюту на национальном кредитном рынке, если на нем процентные ставки ниже.

Деятельность валютных рынков и спекулятивные валютные операции.

Если курс какой-либо валюты имеет тенденцию к понижению, то фирмы и банки заблаговременно продают ее на более устойчивые валюты, что ухудшает позиции ослабленной валюты. Валютные рынки быстро реагируют на изменения в экономике и политике, на колебания курсовых соотношений. Тем самым они расширяют возможности валютной спекуляции и стихийного движения «горячих» денег.

Степень доверия к валюте на национальном и мировом рынках.

Она определяется состоянием экономики и политической обстановкой в стране, а также рассмотренными выше факторами, оказывающими воздействие на валютный курс. Причем дилеры учитывают не только данные темпы экономического роста, инфляции, уровень покупательной способности валюты, но и перспективы их динамики. Иногда даже ожидание публикации официальных данных о торговом и платежном балансах или результатах выборов сказывается на соотношении спроса и предложения и на курсе валюты.

Существует множество причин, вызывающих колебания валютных курсов, не существует и единого способа определения потребительской «корзины». Структуры товаров и услуг, образующих потребительскую «корзину», в разных странах достаточно отличаются друг от друга. Их сравнение весьма условно.

2. РЕЖИМЫ ВАЛЮТНЫХ КУРСОВ И ИХ ВЛИЯНИЕ НА ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ СТРАНЫ

1 Фиксированный валютный курс

При режиме фиксированного курса центральный банк устанавливает курс национальной валюты на определенном уровне по отношению к валюте какой-либо страны, к которой «привязана» валюта данной страны, к валютной корзине (обычно в нее входят валюты основных торгово-экономических партнеров) или к международной денежной единице. Особенность фиксированного курса состоит в том, что он остается неизменным в течение более или менее продолжительного времени (нескольких лет или нескольких месяцев), т.е. не зависит от изменения спроса и предложения на валюту. Изменение фиксированного курса происходит в результате его официального пересмотра (девальвации — понижения или ревальвации — повышения).

Режим фиксированного курса имеет

-количественная определенность (способствует торговле и стимулированию потока капитала);

усиливает повышенное доверие к валютной финансовой политике, вызванное необходимостью приближения процентных ставок к ставкам экономики валюты зацепления, а также необходимостью контроля за ростом кредитования и правительственных расходов для предотвращения подрыва обменного курса инфляцией.

сдерживании инфляции. Высокое доверие к валютно-финансовой политике смягчает инфляционные ожидания на рынке труда и финансовых рынках.

Однако данный режим не лишен и недостатков. Страна не способна противостоять определенным экономическим шокам в результате потери экспортных рынков и недостаточности валютных резервов для поддержки фиксируемого курса. Как правило, эти явления сопровождаются резким снижением внутренних цен, которые предопределяют спад производства и рост армии безработных.

При установлении режима фиксированного курса возникает проблема в отношении уточнения количества валют, но в случае «зацепления за одну валюту» данная страна характеризуется следующим:

значительно сокращается возможность правительственного манипулирования курсами;

уменьшается риск обменного курса в торговле, поскольку операции, проведенные в одной валюте, благоприятны для крупного торгового партнера;

колебание курса одной валюты предопределяет колебание курса внутренней валюты по отношению ко всем функционирующим.

В отличие от этого политика фиксируемого курса с «зацеплением за корзину валют» характеризуется следующими параметрами:

— иностранные инвесторы тяжелее воспринимают данную политику, предполагая, что власти манипулируют валютами, так как состав корзины валют широко не известен. Как правило, в таких случаях иностранные партнеры предполагают возможность девальвации;

— данная политика устраняет риск повышения стоимости единственной валюты, что наиболее благоприятно в отношении регулирования сделок о всеми торговыми партнерами страны. Однако повышение стоимости валюты ведет к уменьшению экспорта, росту импорта и тем самым ухудшает платежный баланс страны.

К другим преимуществам данного режима можно отнести то, что колебание курса валют значительно меньше, если все валюты корзины взвешены одинаково относительно своих зацепляемых обменных курсов.

2.2 Плавающий валютный курс

Валютная финансовая политика страны формируется в определенной степени самостоятельно в условиях использования свободноплавающего режима.

Механизмы курсообразования при плавающем валютном курсе делятся на “чистое плавание” и “грязное плавание”. “Чистое плавание” — курсообразование без вмешательства центрального банка на валютном рынке. “Грязное плавание” — курсообразование при активных интеревенциях ЦБ на валютном рынке.

Данный курс позволяет поддерживать конкурентоспособность и быстро адаптируется к внешним импульсам и шокам, а самое главное — правительство страны освобождается от функции определения подходящего курса. Несмотря на эти преимущества, режим свободно плавающего обменного курса не лишен недостатков:

— если валютный рынок характеризуется незначительной емкостью, то при данном режиме несколько крупных сделок могут подорвать существующее состояние;

данный режим может обеспечить эффективность валютной политики при регулировании со стороны государства, а также принятии валютно-финансовых и фискальных мер;

следует признать непривлекательность для иностранных инвесторов и торговых партнеров условий неопределенности при данном режиме;

существует угроза правительственного манипулирования («грязное плавание»), что подрывает доверие субъектов рынка;

если страна имеет наличие крупных спекулятивных потоков капитала, то определение обменных курсов в значительной степени ограничивает валютно-финансовую независимость.

Использование данного режима наиболее эффективно в условиях слабой развитости международных коммерческих связей, т.е., когда состояние производства не находится в большой зависимости от внешней торговли.

Для введения плавающих валютных курсов главенствующими условиями являются наличие развитого финансового рынка, степень интеграции с мировой системой, взаимозаменяемость национальных и иностранных денежных активов, а также степень развитости финансового посредничества. Тем не менее, несмотря на отсутствие данных факторов, многие государства перешли на режим плавающих курсов. Причинами этого являются неуравновешенность платежных балансов, незначительность объемов официальных валютных резервов для поддержки фиксируемых курсов, желание блокировать «черные» валютные рынки. Первыми на данный режим преимущественно перешли промышленно развитые государства, а затем и развивающиеся.

Однако ввод плавающих курсив национальных валют происходил в рамках стабилизационных программ МВФ и при наличии технической помощи. Это вызывало необходимость проведения комплекса экономических мер, таких, как структурная перестройка экономики, либерализация валютных и таможенных режимов, ограничения спроса и т.д. В условиях же отсутствия этих предпосылок многие государства используют режим сочетания фиксируемых и плавающих курсов. Модифицированной его формой является «ползучий» валютный курс, сущность которого состоит в проведении мелких и частных корректировок обменной стоимости валюты, которые повторяются 1 -2 раза в месяц.[13, c.208].

К преимуществам ползающей зацепки можно отнести:

предварительное объявление темпов «ползания», что увеличивает доверие экспортеров и потенциальных инвесторов;

наличие возможности поддержания реально фиксируемого валютного курса. Так, например, при внутренней инфляции в 10% в год и инфляции у торгового партнера в 5% в год темп «ползания» фиксируется в 5% обесценивания в год.

Недостатки ползающей зацепки следующие:

оптимальный обменный курс может изменяться в течение времени, что вызывает постоянную необходимость корректировки темпов «ползания» во избежание дестабилизации экономики;

режим может привести к более высокой инфляции, чем при фиксируемом обменном курсе.

Количество долларов

Рис. 21.1.

2.3 Промежуточные варианты режима валютного курса

К промежуточным между фиксированным и «плавающим» вариантами режима валютного курса можно отнести:

- режим «скользящей фиксации », при котором центральный банк ежедневно устанавливает валютный курс исходя из определенных показателей: уровня инфляции, состояния платежного баланса, изменения величины официальных золотовалютных резервов и др.;

- режим «валютного коридора» , при котором центральный банк устанавливает верхний и нижний пределы колебания валютного курса. Режим «валютного коридора» называют как режим «мягкой фиксации» (если установлены узкие пределы колебания), так и режимом «управляемого плавания» (если коридор достаточно широк).

Чем шире «коридор», тем в большей степени движение валютного курса соответствует реальному соотношению рыночного спроса и предложения на валюту;

— режим «совместного», или «коллективного плавания», валют , при котором курсы валют стран — членов валютной группировки поддерживаются по отношению друг к другу в пределах «валютного коридора» и «совместно плавают» вокруг валют, не входящих в группировку [1, c.306].

2.4 Критерии выбора оптимального режима валютного курса

Выбор валютного режима определяется в немалой степени экономическими целями правительства, причинами кризиса экономики: режим фиксированных валютных курсов в большей мере сдерживает правительства с отрицательным сальдо в международных расчетах. Следовательно, при переходе к режиму плавающих валютных курсов страны с дефицитом платежного баланса получают больше свободы; для стран с дефицитом платежного баланса рекомендуется дефляционная политика, для стран с активным сальдо — инфляционная. При этом отказ от фиксированных курсов и переход на режим плавающих приводит к инфляционной политике. В случае кризисных явлений экономики внутри страны необходимо рассматривать и учитывать причины их возникновения — в финансовой сфере, либо в сфере товарного производства. В случае если кризисные явления вызваны потрясениями на финансовых рынках в результате краткосрочных конъюнктурных колебаний, как правило, применение валютного режима фиксированного курса позволит в течение краткосрочного периода стабилизировать кризисные явления, при условии наличия сильной валютно-резервной позиции Центрального банка. В случае возникновения причин кризиса в сфере материального производства, применение режима фиксированного курса без кардинальной структурной перестройки хозяйственного механизма приведет к истощению валютных резервов государства и к усилению внешнеэкономических диспропорций в форме дефицита платежного баланса. [13, c.212].

Можно заключить, что выбор оптимального варианта режима валютного курса должен осуществляться с учетом национальных особенностей состояния экономики: система фиксированных валютных курсов является более эффективной в деле стабилизации денежного обращения и денежного рынка, в то время как гибкие валютные курсы имеют преимущества при стабилизации производства и улучшении платежного баланса; валютный режим Валютного Совета и единой валютной зоны, фиксированного валютно-обменного курса, как правило, применяются в периоды краткосрочных конъюнктурных колебаний на внутреннем финансовом рынке. Длительное использование режима фиксированного обменного курса может привести к неоправданным расходам государства по поддержанию зафиксированного уровня обменного курса и усилению внешнеэкономических диспропорций.

Кроме того, при выборе системы валютных курсов важно учитывать степень инфляции и уровень состояния резерва иностранной валюты: если уровень инфляции в стране незначительно превышает уровень инфляции за рубежом, то должно быть проведено снижение курса собственной валюты. Но, если разница в уровнях инфляции значительна, и дисбаланс в структуре стоимости и цен достиг огромных значений, то для выхода из сложившегося кризиса применяется система плавающих валютных курсов как на краткосрочный, так и на долгосрочный период;

если запасы иностранной валюты сильно истощены, а внешний долг достиг очень значительного уровня, то необходимо большее регулирование валютного курса для того, чтобы не только поддержать международную конкурентоспособность, но и для накопления запасов, необходимых для корректировки неустойчивости платежного баланса.

Ни один оптимальный валютный режим в полной мере не может защитить национальную экономику от проявлений внешних кризисных явлений. Валютный режим является только дополнением главному элементу национальной валютной системы — механизму валютного регулирования (в условиях экономики переходного периодана принципах «валютного контроля»).

Только эффективный механизм валютного регулирования, построенный на четко определенных в законодательном порядке принципах, через который предупреждаются и минимизируются последствия кризисных явлений на внешних финансовых рынках, в полной мере может защитить внутренний валютный рынок от внешних потрясений в краткосрочном периоде. Директивные меры валютного регулирования в определенном отрезке времени оказывают положительное влияние на развитие экономики внутри страны, мобилизуя национальные сбережения для производства капиталовложений не в иностранные предприятия, а внутри страны, что является не маловажным фактором в условиях недостаточной поддержки со стороны инвесторов из-за недоверия к политике своего правительства. Вместе с тем, директивное регулирование в целом не может заменить экономической политики, ориентированной на стабилизацию цен. Валютные ограничения не могут обеспечить долгосрочной стабильности обменного курса и валютной политики. Такой результат возможен только при условии направления механизма денежно-кредитного регулирования на стабилизацию цен и установление прочного внешнеторгового равновесия.[9]

Таким образом, соотношение рыночного и государственного регулирования валютного курса влияет на его динамику. Формирование валютного курса на валютных рынках через механизм спроса и предложения валюты обычно сопровождается резкими колебаниями курсовых соотношений. На рынке складывается реальный валютный курс — показатель состояния экономики, денежного обращения, финансов, кредита и степени доверия к определенной валюте. Государственное регулирование валютного курса направлено на его повышение либо понижение исходя из валютно-экономической политики. С этой целью проводится определенная валютная политика.

3. АНАЛИЗ ВЛИЯНИЯ ВАЛЮТНОГО КУРСА НА СОСТОЯНИЕ ТАДЖИКСКОЙ ЭКОНОМИКИ

За последние годы в республике сложилась сложная валютная система, при которой стало возможным существование нескольких валютных курсов, что выражается в различных значениях фактического обменного курса таджикского рубля, применяемого к различным валютным операциям, субъектам и валютам.[2].

На легальном валютном рынке Республики были установлены 2 курса: официальный курс Национального банка и относительно рыночный курс, используемый при совершении различного рода сделок «купли-продажи» иностранной валюты на отдельных сегментах валютного рынка и при других валютных операциях. Регулирование этих курсов, хотя и в различной степени, осуществлял Национальный Банк РТ. Относительно высокий курс таджикского рубля негативно влиял на состояние торгового баланса республики, с одной стороны, поднимая цену экспорта и делая его неконкурентоспособным, с другой стороны, стимулируя импорт по причине его относительного удешевления. Одним из инструментов воздействия на обменный курс национальной валюты был выбран режим административного установления предельного размера обменного курса.

В Таджикистане, как и во всём мире, продолжается процесс повышения курса американской валюты. Таким образом, Соединённые Штаты Америки восстанавливают свою экономику, которая долгое время продолжала падение в условиях мирового экономического кризиса. После того как США стали возвращать свои позиции на мировой арене, доллар также стал укреплять позиции. Но это лишь одна из причин. Есть и другие, в основном политические, которые напрямую оказывают влияние на курс американской валюты.

В последнее время наметилось заметное обесценивание национальных валют постсоветских стран по отношению к доллару. Некоторые из стран бывшего Союза, например Казахстан, предприняли более решительные шаги, приняв решение о резкой и одновременной девальвации.

февраля 2014 года Нацбанк Казахстана отказался от поддержания обменного курса тенге на прежнем уровне, снизив объемы валютных интервенций и сократив вмешательство в процесс формирования обменного курса тенге.

Национальный банк Казахстана объяснил свои действия тем, что экономика Казахстана тесно интегрирована в глобальную экономику и НБ Казахстана не может не учитывать ситуацию на мировых финансовых и товарных рынках.

В Таджикистане

По данным Национального банка Таджикистана, с начала 2014 года по 21 апреля рыночный курс сомони по отношению к доллару США снизился с 4,94 до 5,05 сомони, или на 2,2%, что является одним из самых низких показателей в регионе.

Для справки Нацбанк Таджикистана приводит данные по некоторым странам СНГ. За этот период курсы национальных валют некоторых стран СНГ к доллару США снизились: российский рубль — на 10,1%; казахский тенге — на 18,5%; киргизский сом — на 10,5%; узбекский сум — на 3,2%; белорусский рубль — на 4,5%.

«Таким образом, наша национальная валюта — сомони в настоящее время имеет относительно стабильную тенденцию изменения, как и многие экономические показатели в стране», — отмечают в НБТ.

Кроме того, Нацбанк указывает на две стороны снижения курса национальной валюты.

Положительная сторона — снижение курса сомони стимулирует экспорт, вследствие чего будет развиваться внутреннее производство товаров (работ, услуг), создаваться новые рабочие места, увеличиваться налогооблагаемая база, доходы бюджета, заработная плата, доходы граждан, получающих денежные переводы из-за рубежа, ограничивается объем импорта и сохраняются золотовалютные резервы страны.

«Отрицательные стороны — повышение цен товаров и услуг (в основном импортных и косвенно — внутренних), снижение покупательной способности национальной валюты и доверия к ней, увеличение бремени обслуживания внешнего долга, обесценивание вкладов и сбережений и всех других доходов населения в национальной валюте», — поясняют в Нацбанке.

В главном банке страны отметили, что в рамках проводимой Национальным банком Таджикистана курсовой политики в случаях чрезмерного колебания курса предполагается проведение целевых операций покупки и продажи иностранной валюты на внутреннем валютном рынке.

Учитывая значение стабильности национальной валюты в деле обеспечения устойчивости цен, Национальный банк Таджикистана будет проводить политику недопущения резких колебаний курса сомони.

Сколько потерял сомони

По поводу того, сколько составила реальная девальвация сомони, экономисты разнятся в подсчётах. Кто-то утверждает, что не более 1,9%, кто-то полагает, что более 3%.

Всё зависит от того, по каким методам ведутся подсчёты и о каком курсе идёт речь — номинальном курсе, реальном курсе, где учитывается еще и инфляция в Таджикистане, или реальном эффективном обменном курсе, при подсчёте которого учитывается и изменение курса в странах — торговых партнёрах Таджикистана.

«Темпы роста курса доллара напрямую зависят от того, сколько валюты поступает в страну и сколько уходит из страны, а также от валютного резерва страны. Но независимо от этого дальнейшего снижения курса сомони не избежать», — отмечает представитель консалтинговой компании «Хариф» Бахтиёр Абдувохидов.

Он приветствует усилия Национального банка удержать курс сомони, так как интервенции, проводимые Нацбанком, по его мнению, поддерживают безопасность и стабильность на валютном рынке страны, ведь от этого зависит экономика страны.

По его мнению, от обесценивания нацвалюты экономика обычно приходит в шок, но если она ориентирована на экспорт, то оживает.

«Но Таджикистан не может этим воспользоваться, так как инфраструктура экспорта в стране не развита. Я думаю, курс сомони к доллару до конца года упадёт на 20%. Ведь мы не сильнее, чем Россия, Казахстан, Украина или Беларусь, где нацвалюты уже значительно упали. Сейчас в мире идет процесс сжатия долларовой ликвидности, за счет чего доллар растет по отношению ко всем валютам», — говорит он.

По его мнению, это пока попытки США восстановить американскую экономику, и, возможно, это продлится ещё пару лет, пока мир частично не откажется от доллара.

Другой экономист, который пожелал остаться неназванным, провёл свои подсчёты. По его мнению, с учётом инфляции в Таджикистане — 2,4%, инфляции в США — 0,375%, а также рыночного и реального курса сомони к доллару США в январе и апреле 2014 года обесценивание сомони составило 3,7%.

«От обесценивания сомони выиграют экспортеры, а импортеры потеряют, так как их товар становится дороже. Тем не менее, подорожание импорта может привести в целом к росту цен внутри страны. Как это повлияет на денежные переводы? Это зависит от степени обесценивания рубля и уровня инфляции в России и Таджикистане», — говорит он.

Экономист Фарход Шодиев приводит пример с денежными переводами, которые напрямую зависят от колебания курса.

По мнению экономиста, стоит ожидать снижения поступлений денежных переводов из России, ведь оплата труда в РФ осталась на том же уровне.

«Работающие там трудовые мигранты получают оплату за труд в российских рублях, но отправляют уже в основном в долларах. Пока оплата труда в России не изменилась. Если раньше, условно говоря, за 33 тыс. рублей он покупал 1000 долларов, то уже сегодня за эту же зарплату он купит меньше долларов и, соответственно, меньше отправит в Таджикистан, — поясняет он. — В целом из-за повышения курса доллара получается, что теперь мы сможем себе позволить меньшее количество товаров, чем раньше, то есть снижается покупательная способность населения», — отмечает он.

Психологическое явление

В Нацбанке подчеркивают, что изменение курса национальной валюты не является чем-то особенным. Оно происходит ежемоментно и постоянно во всём мире.

Российские экономисты также утверждают, что повышение стоимости американской валюты — это больше психологическое явление: люди скупают данную валюту в неимоверном количестве, и потому остановить подорожание доллара по отношению к национальной валюте в данный момент практически невозможно, сообщает российский портал uBiznes.ru. Издание указывает на ещё одну причину возросшего спроса на доллар, она заключается в том, что американским финансовым регулятором на сегодняшний день так и не озвучены планы по дополнительной накачке финансовой системы долларовой ликвидностью.

В одном эксперты уверены: курс доллара на сегодня основан на повышенном спросе на эту валюту, и если развивающие страны «частично откажутся» от использования доллара, то спрос на него спадёт и, соответственно, спадёт и его курс.

Валютный курс может изменяться в двух направлениях: Девальвация — снижение валютного курса национальной валюты:1$ = 2сом. 1$ = 5сом.Ревальвация — повышение валютного курса национальной валюты:1$ = 5сом. 1$ = 2 сом. Девальвация в России произошла в августе 1998 года. Было: 1$ = 6 руб. Стало: 1$ = 17 руб.

Влияние девальвации: Рост инфляции; Рост прибыли экспортёров, выраженной в национальной валюте; Происходит стимулирование экспорта и его увеличение; Рост в отраслях, ориентированных на экспорт; Рост в импортозамещающих отраслях; Усиливается тяжесть внешнего долга

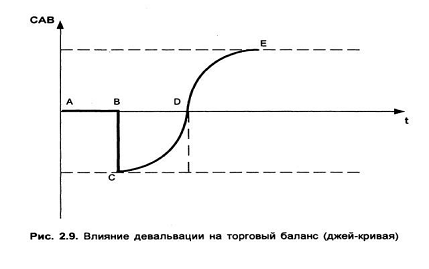

Влияние ревальвации: Торможение инфляции; Снижение экспорта; Замедление в отраслях, ориентированных на экспорт; Стимулирование импорта; Замедление в импортозамещающих отраслях; Уменьшается тяжесть внешнего долга. Реальное укрепление рубля ведёт к увеличению стоимости рабочей силы в расчёте на единицу продукции, указывая на то, что заработная плата растёт быстрее, чем производительность труда. Джей-кривая (J-curve) — временное ухудшение торгового баланса в результате снижения реального курса национальной валюты, ведущее к его последующему улучшению.

Эффект джей-кривой возникает в силу того, что в результате девальвации внутренняя цена в национальной валюте на импортные товары растет быстрее, чем падают цены на экспортные товары в иностранной валюте. Считается, что в среднем для экономики требуется 3-12 месяцев, чтобы приспособиться к новому уровню цен. После года эластичность и экспорта, и импорта резко возрастает и девальвация улучшает торговый баланс.

ЗАКЛЮЧЕНИЕ

В работе рассмотрена проблема — механизма формирования валютного курса.

Цена единицы иностранной валюты, выраженная в национальной валюте — это обменный (валютный) курс.

Выбор системы валютного курса какой-либо страной, выступая важнейшей составляющей макроэкономической стабильности и экономического роста, определяется уровнем развития и размерами экономики, степенью ее открытости, состоянием финансовых рынков, состоянием платежного баланса, уровнем конкурентоспособности, величиной резервов иностранной валюты, степенью зависимости экономики от внешней торговли, общественно-политическим климатом в обществе, состоянием национальной денежной системы, природой и характером экономических потрясений, с которыми сталкивается та или иная

Развитие внешнеэкономических отношений требует особого инструмента, посредством которого субъекты, действующие на международном рынке, могли бы поддерживать между собой тесное финансовое взаимодействие. Таким инструментом выступают банковские операции по обмену иностранной валюты. Важнейшим элементом в системе банковских операций с иностранной валютой является обменный валютный курс, т.к. развитие МЭО требует измерения стоимостного соотношения валют разных стран.

Валютный курс необходим для:

- взаимного обмена валютами при торговле товарами, услугами, при движении капиталов и кредитов. Экспортер обменивает вырученную иностранную валюту на национальную, так как валюты других стран не могут обращаться в качестве законного покупательного и платежного средства на территории данного государства. Импортер обменивает национальную валюту на иностранную для оплаты товаров, купленных за рубежом. Должник приобретает иностранную валюту за национальную для погашения задолженности и выплаты процентов по внешним займам;

- сравнения цен мировых и национальных рынков, а также стоимостных показателей разных стран, выраженных в национальных или иностранных валютах;

- периодической переоценки счетов в иностранной валюте фирм и банков.

Таким образом, валютный курс выражает соотношение между денежными организациями разных стран. В целом система валютных курсов — это набор правил, посредством которых описывается роль Центрального банка на валютном рынке. Частными случаями систем являются жестко фиксированные валютные курсы и абсолютно гибкие валютные курсы, которые устанавливаются на валютных рынках без вмешательства Центрального банка. Политика валютного курса является неотъемлемой составной частью денежно-кредитной политики и должна соответствовать ее главной цели — снижению инфляции.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Акопова Е.С., Воронкова О.Н., Гаврилко Н.Н. Мировая экономика и международные экономические отношения. Ростов-на-Дону: «Феникс», 2000.

2. Бриштелев А.С. Проблемы валютного регулирования в Республике Беларусь — Вестник Ассоциации белорусских банков. 1999. №15. С. 12-13.

3. Бриштелев А.С. Валютное регулирование в Республике Беларусь — Вестник Ассоциации белорусских банков.1999. №12. С. 14-16.

4. Библиотека предпринимателя. М: Медиа механикс, 1995. — 348 c.

5. Бункина М.К. Валютный рынок. М.: АО «ДИС», 1995. — 134 c.

6. Бурда М., Виплош Ч. Макроэкономика. Европейский текст. С.-Петербург: «Судостроение», 1998. — 332 c.

7. Валюта, валютные системы и валютные курсы. Федоров М.В. г. Москва, 1995. — 214 c.

8. Гулькович С. Система валютного регулирования в Республике Беларусь — Банковский вестник. 1998. №7. С.17-18.

9. Деньги, кредит, банки // Под ред. д.э.н., профессора О.И. Лаврушина М.: «Финансы и статистика», 1999. — 332 c.

10. Кирвель О. Ч. Генезис теорий валютного курса // Белорусский журнал международного права и международных отношений. 1999. № 1. С.102-104.

11. Крушан П. Р., Обстфельд М. Международная экономика. Теория и политика: Учебник для вузов / Пер. с англ.; Под ред. В. П. Колесова, М. Б. Кулакова. М.: Экономический факультет МГУ, ЮНИТИ, 1997. — 235 c.

12. Линдерт П.Х. Экономика мирохозяйственных связей — М: Прогресс, 1992. — 336 c.

. Международные валютно-кредитные и финансовые отношения // Под редакцией Красавиной Л.Н. Москва: «Финансы и статистика», 1994. — 443 c.

14. Международная экономика: В 2 ч. Ч. 2. Международная макроэкономика: открытая экономика и макроэкономическое программирование: Учебное пособие для вузов. М.: Международные отношения, 1999. — 234 c.

15. Международные экономические отношения. Авдокушин Е.К., Москва, 1996. — 335 c.

16. Миклашевская Н.А., Холопов А.В. Международная экономика: Учебник.- М., 1998. — 345 c.

17. Мировая экономика. Хасбулатов Р.И. Москва, «Инсан», 1994. — 564 c.

18. Мировая экономика: Учеб. пособие для вузов / Под ред. проф. И.П. Николаевой. — М.: ЮНИТИ-ДАНА, 2002. — 245 с.

19. Основные направления денежно-кредитной политики Республики Беларусь на 2006 год // Белорусский экономический журнал. 2005. №3.

. Основы международных валютно-финансовых и кредитных отношений // Под редакцией Круглова В.В. Москва: «Инфра-М», 1998. — 213 c.

. Пупликов С.И. Роль национальной валютной системы Республики Беларусь в предупреждении и минимизации последствий мирового и финансового кризиса на экономику страны- Вестник Ассоциации белорусских банков. 1999. №29. С. 24.

22. Пупликов С.И. Режим валютного курса: возможные варианты выбора — Банковский вестник. 1998. №2.С.39-40.

23. Региональные исследования Всемирного банка. Беларусь: Цены, рынки и реформа предприятий. Вашингтон: Всемирный банк, 1997. С. 28-30.

24. Современная экономика // Под ред. Мамедова О. Ю. — РД: Феникс, 1996. — 344 c.

. Экономика и жизнь, N17.04.1994. С. 49-50.

. Фишер С. Экономикс — М: Дело, 1993 . — 879 c.

27. Экономическая теория. Камаев В.Д. Москва, «Валдос», 2000. — 231 c.

28. Экономикс. Макконнелл К. Р., Брю С.Л.., г. Москва, «Республика»

29. FOREX. Foreign Exchange Market http://www.forex.net.ru/

30. http://news.tj/ru/newspaper/article/chego-zhdat-ot-dollara