Актуальность темы

Мировой финансовый кризис обусловил снижение уровня жизни подавляющего числа населения. В этих условиях, с одной стороны, возникает потребность в концентрации ограниченных финансовых ресурсов на государственном уровне, а с другой стороны, у государства возникает необходимость ранжирования общественных потребностей по степени важности и для удовлетворения наиболее насущных из них образовывать целевые денежные фонды.

Исторически определено, что выделение внебюджетных фондов из бюджета происходило постепенно, их создание было необходимо государству для более эффективного использования своих финансовых ресурсов. Поэтому недостаточная разработанность проблем формирования и развития внебюджетных фондов определили актуальность темы.

На историческом переходе от одной хозяйственной системы к другой Россию поразило множество кризисных явлений, взаимообуславливающих друг друга. Экономический и финансовый кризисы обусловили резкое снижение уровня жизни подавляющего числа населения, безработицу. В этих условиях, с одной стороны, возникает потребность в концентрации ограниченных финансовых ресурсов на государственном уровне с целью обеспечения наиболее насущных социальных и общеэкономических потребностей. С другой стороны, в условиях финансового кризиса, обусловившего дефицит финансовых ресурсов, у центральной власти возникает необходимость ранжировать общественные потребности по степени важности и для удовлетворения наиболее насущных из них образовать целевые денежные фонды, тем самым оградив эти потребности от значительного недофинансирования. Эта мера аналогична выделению в бюджете защищенных статей.

Постепенно из бюджета выделились внебюджетные фонды, среди которых основное место заняли социальные фонды. Создание внебюджетных фондов необходимо государству для более эффективного использования своих финансовых ресурсов. Специфика внебюджетных социальных фондов — четкое закрепление за ними доходных источников и, как правило, строго целевое использование их средств.

Степень разработанности:

Существенный вклад в исследование данной проблемы внесли классики экономики Д. Львов, «Развитие экономики России и задачи экономической науки», В.Т. Батычко «Финансовое право» и др.

Вопросами налогообложения социальных платежей занимались Константинова Л.В. «Перспективы модернизации социальной политики в России», Д.Ю. Федотов «Внебюджетные фонды России», Митяев Ю.В., Орлова Е.В., Шикалова Н.И., и др. рассматривали организацию налогообложения, прогнозирования и наполнение бюджетной системы в условиях финансовой нестабильности.

Выравнивание бюджетной обеспеченности, формирование и распределение ...

... экономики. Выравнивание бюджетной обеспеченности, формирование и распределение районного фонда финансовой поддержки поселений Выравнивание уровня бюджетной обеспеченности поселений ... государственной поддержки регионов, богатых природными ресурсами, а также проблема исключения регионов ... бюджетного федерализма в условиях демократизации российского государства, ЗИП СибУПК, 2006г. 165 с. 5. Бюджетная ...

Объектом исследования курсовой работы являются государственные внебюджетные фонды.

Предметом

Целью курсовой работы является исследование государственных внебюджетных фондов, их эволюция в Российской Федерации.

Для достижения поставленной цели определены следующие задачи :

- определить сущность и причины возникновения внебюджетных фондов;

- дать характеристику видов внебюджетных фондов: их классификацию;

- уточнить источники формирования внебюджетных фондов;

- охарактеризовать причины возникновения государственных внебюджетных фондов и их эволюция;

- проанализировать формирование доходов и расходов государственных внебюджетных фондов РФ;

- выяснить проблемы и перспективы развития государственных внебюджетных фондов РФ.

Методами исследования послужили анализ, синтез, статистический, графический и табличный методы.

Практическая значимость

Внебюджетные фонды — это специфическая форма перераспределения и использования финансовых ресурсов страны для финансирования конкретных социальных и экономических потребностей общегосударственного либо регионального значения.

Посредством создания внебюджетных фондов любого уровня государством привлекаются значительные ресурсы для финансирования целевых мероприятий за счет специальных отчислений и других источников. Внебюджетные фонды обеспечивают строго целевое использование средств, они отделены от бюджетов и имеют определенную самостоятельность.

Существует множество различных подходов к определению понятия внебюджетные фонды.

Ковалева А.М. придерживается мнения, что внебюджетные фонды — это форма перераспределения и использования финансовых ресурсов, привлекаемых государством для финансирования не включаемых в бюджет некоторых общественных потребностей и комплексно расходуемые на основе оперативной самостоятельности строго в соответствии с целевыми назначениями фондов. [5]

Дадашев А.З. и Черник Д.Г. считают, что внебюджетные фонды — это своеобразная форма аккумуляции и перераспределения денежных средств, используемых, во-первых, для финансирования конкретных социальных потребностей общегосударственного значения (государственные внебюджетные фонды социального назначения) и, во-вторых, для дополнительного финансирования территориальных нужд (текущего и капитального характера), осуществляемого органами исполнительной власти и органами самоуправления. [4,]

Дробозина Л.А. дает два определения внебюджетных фондов:

— Внебюджетные фонды государства представляют собой совокупность финансовых средств, находящихся в распоряжении центральных или региональных (местных) органов власти и имеющих целевое назначение. Они являются важным звеном финансовой системы. Порядок их образования и использования регламентируется финансовым правом.

- Внебюджетные фонды — один из методов перераспределения национального дохода государством в пользу определенных социальных групп населения. Государство мобилизует часть доходов населения для финансирования своих мероприятий. [5]

С помощью внебюджетных фондов решаются две основные задачи:

Особенности финансирования образовательного учреждения

... рассмотреть финансово-экономическое положение в стране. Выявить проблемы финансирования образовательных учреждений, основываясь на определенные законодательные акты. Рассмотреть и ... изменения порядка финансирования общеобразовательных учреждений. Объектом исследования работы является финансирование учреждений сферы образования. В Российской Федерации действует широкая сеть учреждений образования ...

- обеспечение дополнительными средствами приоритетных сфер экономики 2. расширение объемов финансирования социальных услуг для населения.

Внебюджетные фонды — это один из элементов такого звена финансовой системы, как общегосударственные финансы, широко развиты за рубежом. Источниками формирования внебюджетных фондов могут являться специальные налоги и сборы, ассигнования из бюджетов, специальные займы, добровольные взносы, а также доходы от деятельности самого фонда.

Появление внебюджетных фондов произошло задолго до возникновения единого центрального денежного фонда государства — бюджета — в виде специальных фондов и особых счетов. С расширением деятельности государство нуждалось во все новых расходах. Средства для их покрытия централизовались в особых фондах и предназначались для специальных целей. Они носили, как правило, временный характер. С выполнением государством намеченных мероприятий и отменой их финансирования такие фонды прекращали свое существование. В связи с этим количество специальных фондов постоянно менялось: одни возникали, другие аннулировались. В целом наблюдалась тенденция к увеличению количества и объема специальных фондов. [4]

Множественность специальных фондов создавала определенные финансовые неудобства (в одних фондах наблюдался избыток средств, в других — недостаток) и требовала дополнительных расходов на управление ими. С укреплением централизованного государства начался период унификации фондов. На основе объединения различных фондов был создан государственный бюджет, который после рассмотрения и утверждения парламентом становится законом, обязательным для исполнения. [6]

Выделение внебюджетных фондов обусловлено несколькими причинами:

- необходимостью выделения специальных денежных ресурсов с целью их более эффективного и строго целевого использования;

- необходимостью определения особых и одновременно устойчивых финансовых источников для удовлетворения специальных потребностей государства;

— необходимостью изыскания дополнительных средств для удовлетворения общественных потребностей, которые не могут быть в полном объеме профинансированы из бюджета, но которые являются основой расширения сферы деятельности правительства в области военных расходов, научных исследований, социальных выплат населению и т.п. [7]

Внебюджетные фонды являются финансовой категорией и частью системы государственных финансов. В то же время внебюджетные фонды обладают целым рядом особенностей: [14]

проекты бюджетов государственных внебюджетных фондов предоставляются одновременно с проектом соответствующих бюджетов на очередной финансовый год;

- бюджеты государственных внебюджетных фондов рассматриваются и утверждаются в форме федеральных законов одновременно с принятием федерального закона о федеральном бюджете на очередной финансовый год;

— внебюджетные фонды вводятся органами государственной власти и имеют строго целевую направленность. Их расходование может осуществляться исключительно на цели, определенные законодательством, в соответствии с бюджетами фондов, утвержденными федеральными законами.

доходы государственных внебюджетных фондов формируются за счет обязательных отчислений, а также добровольных взносов физических и юридических лиц;

- страховые взносы в фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу. Тарифы взносов устанавливаются государством и являются обязательными;

- денежные ресурсы внебюджетных фондов находятся в государственной собственности. Они не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом;

- расходование средств из внебюджетных фондов осуществляется по распоряжению Правительства или специально уполномоченного органа (правление фонда).

[8]

страховые взносы в фонды и правоотношения, возникающие при их взимании, имеют налоговую природу, т.е., как и налоги, платежи и сборы, они устанавливаются государством на принципах обязательности изъятия у плательщиков, их исчисление, удержание и перечисление регулируются налоговым законодательством;

- из фондов могут осуществляться субвенции для привлечения дополнительных средств на финансирование инвестиционных проектов и программ. [7]

Таким образом, с помощью внебюджетных фондов возможно:

- влиять на процесс производства путем финансирования, субсидирования, кредитования отечественных предприятий;

- обеспечить природоохранные мероприятия, финансируя их за счет специально определенных источников и штрафов за загрязнение окружающей среды;

- оказывать социальные услуги населению путем выплаты пособий, пенсий, субсидирования и финансирования социальной инфраструктуры в целом;

- предоставлять займы, в том числе зарубежным партнерам, включая иностранные государства.

Внебюджетные фонды создаются на базе соответствующих актов высших органов власти, в которых регламентируются принципы функционирования. [25].

В современных условиях повышается значение внебюджетных фондов. Это объясняется рядом причин:

- у органов государственной власти появляются дополнительные средства для вмешательства в хозяйственную жизнь и финансовой поддержки предпринимательства, особенно в условиях нестабильной экономики;

- будучи автономными от бюджета, эти фонды предназначались для решения новых важных задач, которые требуют особого внимания со стороны государства. Именно появление внебюджетных фондов со строго целевым использованием средств обеспечивает более эффективный государственный контроль;

- внебюджетные фонды могут при определенных условиях, т.е.

при наличии активного сальдо, использоваться для покрытия бюджетного дефицита через механизм кредита.

В зависимости от решаемых задач внебюджетные фонды можно классифицировать по способу образования, периоду функционирования и охвату проблем. Внебюджетные фонды классифицируются по нескольким признакам, в том числе: субъектам, целевому назначению, сфере охвата, времени действия и т.д. [22].

Таблица 1. Классификация внебюджетных фондов

|

№ п/п |

Классификационный признак |

Фонд |

|

1 |

Экономическое содержание |

социальные фонды, к которым относятся Пенсионный фонд, Фонд социального страхования, Фонды обязательного медицинского страхования |

|

экономические фонды: дорожные и др. |

||

|

2 |

По правовому статусу |

находящиеся в собственности федеральной власти — федеральные фонды; |

|

создаваемые по решению представительных органов субъектов Федерации и местных органов самоуправления региональные фонды. |

||

|

3 |

По способу образования |

фонды, выделенные в составе бюджетов; |

|

фонды, имеющие автономное управление; |

||

|

4 |

По характеру использования в материальных отраслях |

технологического развития; |

|

фонды поддержки отраслей; |

||

|

5 |

По источникам и механизму формированию ресурсов |

от фонда оплаты труда и имеющие налоговый характер, |

|

за счет отчислений от себестоимости произведенной продукции или ее стоимости по утвержденному нормативу. |

В настоящее время действуют следующие основные виды внебюджетные фондов:

Пенсионный фонд;

Фонд социального страхования;

Федеральный фонд обязательного медицинского страхования.

Пенсионный фонд является самостоятельным финансово-кредитным учреждением и создан в целях государственного управления финансами пенсионного обеспечения. [17].

Бюджет Пенсионного фонда формируется за счет:

средств федерального бюджета;

сумм пеней и иных финансовых санкций;

доходов от размещения (инвестирования) временно свободных средств обязательного пенсионного страхования;

добровольных взносов физических лиц и организаций, уплачиваемых в качестве страхователей или застрахованных лиц;

иных источников, не запрещенных законодательством РФ.

Средства бюджета Пенсионного фонда являются федеральной собственностью, не входят в состав других бюджетов и изъятию не подлежат.

Различаю два вида Пенсионных фондов

Государственный пенсионный фонд;

Негосударственный пенсионный фонд.

Государственный пенсионный фонд — самостоятельное финансово — кредитное учреждение для государственного управления финансами пенсионного обеспечения. [17].

Государственный пенсионный фонд имеет ряд особенностей:

наделен публично — властными полномочиями по обеспечению конституционного права на государственную пенсию;

имеет свой бюджет;

имеет специальную правоспособность;

осуществляет функции страховщика в системе обязательного пенсионного страхования;

осуществляет персонифицированный учет участников системы обязательного пенсионного страхования. [25].

Негосударственный пенсионный фонд — это особая организационно-правовая форма некоммерческой организации социального обеспечения. Негосударственный пенсионный фонд осуществляет два вида деятельности:

обязательное пенсионное страхование — учет, преумножение средств пенсионных накоплений и выплата накопительной части государственной пенсии по старости;

негосударственное пенсионное обеспечение — накопление и преумножение добровольных взносов граждан или их работодателей, выплата при выходе на пенсию.

Фонд социального страхования является вторым по значению социальным внебюджетным фондом. Создан в целях обеспечения государственных гарантий в системе социального страхования и повышения контроля за правильным и эффективным расходованием средств, ныне действует как самостоятельное государственное некоммерческое финансово-кредитное учреждение. [18].

Фонд социального страхования, как и Пенсионный фонд, является автономным и строго целевым. Фонд предназначен для финансирования выплат различных пособий по временной нетрудоспособности и родам, при рождении ребенка, по уходу за ребенком, санаторно-курортного лечения, для оздоровления трудящихся и членов их семей, а также других целей.

К основным задачам Фонда, кроме обеспечения гарантированных государством пособий, относятся участие в разработке и рационализации государственных программ охраны здоровья работников и мер по совершенствованию социального страхования. [15].

Фонд социального страхования образуется за счет:

страховых взносов предприятий, учреждений и организаций, а также иных хозяйствующих субъектов независимо от форм собственности;

доходов от инвестирования части временно свободных средств Фонда;

добровольных взносов граждан и юридических лиц;

ассигнований из республиканского бюджета на покрытие расходов, связанных с предоставлением льгот лицам, пострадавшим от радиации, а также другими целями.

Для обеспечения деятельности Фонда создан центральный аппарат, а в региональных и центральных отраслевых отделениях действуют аппараты органов Фонда.

Фонд обязательного медицинского страхования направлен на усиление заинтересованности и ответственности как самого застрахованного, так и государства, предприятия, учреждения, организации в охране здоровья работников. [19].

Фонд создается на республиканском и территориальном уровне. Через него средства направляются страховым компаниям, учредителями которых выступает местная администрация. Страховые компании могут работать только при наличии соответствующих лицензий на обязательное медицинское страхование. Страховые компании, отбирая дееспособные медицинские учреждения, оплачивают их услуги.

Средства Фонда используются на оплату медицинских услуг, предоставляемых гражданам, а также на медицинскую науку, медицинские программы и другие цели. [19]

Фонд формируется за счет страховых взносов и бюджетных ассигнований. Плательщиками выступают предприятия, организации, учреждения независимо от форм собственности и организационно-правовых форм деятельности, а также органы исполнительной власти, которые осуществляют платежи за неработающих граждан (детей, учащихся, студентов, пенсионеров и др.)

Всем гражданам по месту жительства или по месту работы вручается страховой полис. Этот полис означает, что лицо получает бесплатно «гарантированный объем медицинских услуг». В этот объем войдет как минимум «скорая помощь», лечение острых заболеваний, услуги по обслуживанию беременных и родам, помощь детям, пенсионерам, инвалидам. [15].

Структура данного Фонда включает в себя Федеральный фонд и территориальные фонды обязательного медицинского страхования.

Основные задачи Федерального фонда состоят в следующем: [19].

обеспечение реализации Закона «О медицинском страховании граждан»;

достижение финансовой стабильности системы страхования на перспективу;

участие в разработке, финансировании и реализации финансовой политики в области обязательного медицинского страхования;

разработка и реализация мероприятий по выравниванию условий работы территориальных фондов в части объёма и качества предоставляемых услуг;

финансирование материально-технической базы здравоохранения.

В задачи территориальных фондов входят конкретные мероприятия по предоставлению медицинского страхования услуг, в частности: [25].

обеспечение предусмотренных законодательством прав граждан по медицинскому страхованию через систему функционирования страховых компаний;

финансирование медицинского страхования на данной территории;

дотирование филиалов с недостаточным объёмом финансовых ресурсов до достижения установленного среднедушевого норматива;

образование нормативного страхового запаса;

финансирование обеспечения страховых медицинских организаций по дифференцированным нормативам или по финансовым нормативам на договорной основе;

финансирование мероприятий совместно с органами управления здравоохранения;

содержание исполнительной дирекции, учёт страховых взносов и платежей и др.

Таким образом, внебюджетные фонды позволяют преодолеть остаточный принцип финансирования социальных и других расходов. Они позволяют также разгрузить бюджет, беря на себя часть его расходов, разрешая тем самым проблему финансирования бюджета. Имея строго целевое направление использования средств, внебюджетные фонды дают возможность увеличить ресурсы, мобилизуемые государством. Конечно, это можно сделать и за счет увеличения налогов, но, как правило, увеличение налогов негативно воспринимается в обществе. А вот если происходит увеличение ставок во внебюджетные фонды, то это воспринимается более спокойно, поскольку большинство граждан получает доходы из внебюджетных фондов.

Внебюджетные фонды создаются двумя путями. Один путь — это выделение из бюджета определенных расходов, имеющих особо важное значение, другой — формирование внебюджетного фонда с собственными источниками доходов для определенных целей. Так, во многих странах был создан фонд социального страхования, предназначенный для социальной поддержки определенных групп населения. Другие фонды появляются в связи с возникновением новых ранее неизвестных расходов, которые заслуживают особого внимания со стороны общества. В этом случае по предложению правительства законодательный орган принимает специальное решение об образовании данного внебюджетного фонда. [25].

Материальным источником внебюджетных фондов является национальный доход. Преобладающая часть фондов создается в процессе перераспределения национального дохода. Основные методы мобилизации национального дохода в процессе его перераспределения при формировании фондов — специальные налоги и сборы, средства из бюджета и займы.

Специальные налоги и сборы устанавливаются законодательной властью. Значительное количество фондов формируется за счет средств центрального, региональных и местных бюджетов. Средства бюджетов поступают в форме безвозмездных субсидий или определенных отчислений от налоговых доходов. Доходами внебюджетных фондов могут выступать и заемные средства. Имеющиеся у внебюджетных фондов положительное сальдо может быть использовано для приобретения ценных бумаг и получения прибыли в форме дивидендов или процентов. [16].

Федеральные внебюджетные фонды формируются за счет следующих источников:

специальные целевые налоги и сборы, установленные для соответствующего фонда;

отчисления от прибыли предприятий, учреждений и организаций;

— средства бюджета;

прибыль от коммерческой деятельности, осуществляемой фондом как юридическим лицом;

займы, полученные фондом у Центрального банка РФ или у коммерческих банков.

Кроме того, материальным источником внебюджетных фондов, как и других звеньев финансовой системы, является национальный доход. Преобладающая часть фондов создается в процессе перераспределения национального дохода. [26].

Главными методами мобилизации национального дохода в процессе перераспределения при формировании фондов выступают специальные налоги и сборы, средства из бюджета и займы. Основной метод — это специальные налоги и сборы, установленные законодательной властью.

Значительное количество фондов формируется за счет средств центрального и местных бюджетов.

Средства бюджетов поступают в форме безвозмездных субсидий или определенных отчислений от налоговых доходов. Доходами внебюджетных фондов могут выступать и заемные средства.

В тех случаях, когда внебюджетные фонды имеют положительное сальдо, оно может быть использовано для приобретения ценных бумаг и получения прибыли в форме дивидендов или процентов.

Все внебюджетные фонды (за небольшим исключением), доходы которых формировались за счет обязательных платежей предприятий, учреждений, организаций, объединяются с республиканским бюджетом. Однако сохраняется целевая направленность консолидируемых фондов. [23].

Финансовые системы развитых стран, как и российская финансовая система, представляют в экономике каждого государства сферу накопления — аккумуляции денежных средств в централизованных и децентрализованных целевых фондах. Эти фонды являются взаимосвязанными между собой элементами системы, предназначенными для обеспечения финансовыми ресурсами определенных потребностей государства, предприятий и населения. Общая структура финансовых систем развитых государств, таким образом, традиционна: государственные финансы, корпоративные финансы и финансы домохозяйств, которые формируют и используют финансовые ресурсы централизованных и децентрализованных фондов. Особенности построения и функционирования государственных финансов развитых стран представляет первостепенный практический и научный интерес. Это объясняется, во-первых, тем, что государственные финансы — приоритетное звено финансовой системы любой страны в целом. Во-вторых, финансы предприятий и домохозяйств в значительно меньшей степени отражают специфику того или иного государственного образования: финансовые потоки в этих сферах достаточно жестко предопределены стандартным в самых разных странах производственным и жизненным циклом, то есть особенности финансовых систем — это прежде всего особенности государственного уровня.

Государственные финансы развитых стран состоят из двух подсистем [21]:

централизованные финансы, включающие в свой состав государственный бюджет и внебюджетные специальные фонды;

децентрализованные финансы — финансы предприятий, корпораций и других организаций государственного и муниципального сектора.

Вторая подсистема централизованных финансов развитых стран представлена внебюджетными фондами, как общегосударственными, так и территориальными. Это специальные целевые фонды — социальные, научно-исследовательские, экономические и военно-политические, которые образуются и используются государством как относительно самостоятельные элементы финансовых систем. Объем ресурсов, перераспределяемых через эти финансовые формирования в ряде развитых стран, сравним с объемами бюджетного финансирования. [22].

Особую нишу в финансово-кредитных системах развитых стран занимают такие внебюджетные фонды, как кредитные. Эти фонды, как правило, находятся в распоряжении кредитных учреждений, формируются за счет банковских ресурсов или эмиссии ценных бумаг и предоставляют свои средства на кредитной основе. Пользователи таких фондов — исполнители государственных заказов или государственных программ.

Социальные фонды в развитых странах предназначены для финансового обеспечения программ социальной безопасности населения, по своему социальному статусу имеющего право пользования ресурсами внебюджетных фондов. Это, как правило, пенсионеры, инвалиды, безработные, временно не трудоспособная часть экономически активного населения и некоторые другие категории граждан. Система фондов социального назначения в развитых странах представлена фондами социального обеспечения, социального страхования, социальной помощи и некоторыми другими. Формы, структура, порядок образования и использования внебюджетных фондов существенно отличаются по странам, но их сущность, назначение и принципиальное устройство едины. [23].

К основным принципам построения системы внебюджетных социальных фондов в развитых странах относятся: обязательность страхования, объединение рисков, эквивалентность трудового вклада и выплат, бюджетное дотирование, государственные гарантии.

Разнообразие внебюджетных фондов обусловливает сложные многоступенчатые связи между этими фондами и другими звеньями финансовой системы. Различают односторонние, двусторонние и многосторонние финансовые связи. [15].

При односторонних связях денежные средства идут в одном направлении: от финансовых звеньев к внебюджетному фонду. Такая связь появляется при формировании фондов или при использовании ими средств. Например, валютные фонды многих стран образуются за счет средств центрального бюджета в форме безвозвратных субсидий. Односторонняя связь появляется и в том случае, когда внебюджетный фонд перечисляет часть своих ресурсов другим финансовым звеньям.

Так, дорожный фонд США, созданный за счет специальных налогов, при наличии излишков предоставляет займы федеральному бюджету.

При двусторонних связях денежный поток движется между внебюджетными фондами и другими звеньями финансовой системы в двух направлениях. Так, фонды социального страхования образуются не только за счет страховых взносов, но и средств центрального бюджета. Одновременно при наличии активного сальдо они приобретают государственные ценные бумаги и становятся кредитором бюджета. [23].

При многосторонних связях один внебюджетный фонд одновременно приходит в соприкосновение с разными финансовыми звеньями и другими внебюджетными фондами, т.е. деньги движутся в разных направлениях между ними.

С помощью внебюджетных фондов возможно:

- влиять на процесс производства путем финансирования, субсидирования, кредитования отечественных предприятий;

- обеспечить природоохранные мероприятия, финансируя их за счет специально определенных источников и штрафов за загрязнение окружающей среды;

- оказывать социальные услуги населению путем выплаты пособий, пенсий, субсидирования и финансирования социальной инфраструктуры в целом.

Внебюджетные фонды по основным направлениям своей деятельности освобождены от уплаты налогов, государственных и таможенных пошлин. [27].

Таким образом, каждый из фондов выполняет определенные функции, имеет свою структуру и как общие с другими фондами, так и специальные источники формирования, регламентированные законодательством.

Вывод по главе

Внебюджетные фонды — это своеобразная форма аккумуляции и перераспределения денежных средств, используемых, во-первых, для финансирования конкретных социальных потребностей общегосударственного значения (государственные внебюджетные фонды социального назначения) и, во-вторых, для дополнительного финансирования территориальных нужд (текущего и капитального характера), осуществляемого органами исполнительной власти и органами самоуправления.

Выделение внебюджетных фондов обусловлено несколькими причинами: необходимостью выделения специальных денежных ресурсов с целью их более эффективного и строго целевого использования; необходимостью определения особых и одновременно устойчивых финансовых источников для удовлетворения специальных потребностей государства; необходимостью изыскания дополнительных средств для удовлетворения общественных потребностей, которые не могут быть в полном объеме профинансированы из бюджета, но которые являются основой расширения сферы деятельности правительства в области военных расходов, научных исследований, социальных выплат населению и т.п.

В зависимости от решаемых задач внебюджетные фонды можно классифицировать по способу образования, периоду функционирования и охвату проблем. Внебюджетные фонды классифицируются по нескольким признакам, в том числе: субъектам, целевому назначению, сфере охвата, времени действия и т.д.

В настоящее время действуют следующие основные виды внебюджетные фондов:

Пенсионный фонд;

Фонд социального страхования;

Федеральный фонд обязательного медицинского страхования

Каждый из фондов выполняет определенные функции, имеет свою структуру и как общие с другими фондами, так и специальные источники формирования, регламентированные законодательством.

Источником внебюджетных фондов является национальный доход. Преобладающая часть фондов создаётся в процессе перераспределения национального дохода. Основные методы мобилизации национального дохода в процессе его перераспределения при формировании фондов — специальные налоги и сборы, средства из бюджета и займы.

В России в отличие от зарубежных государств, исторически сложилась совершенно иная система осуществления государственных расходов. Составлялось только два бюджета: обыкновенный и чрезвычайный. Обыкновенный бюджет формировался из традиционных, относительно постоянных расходов и направлялся на финансирование расходов, связанных с осуществлением основных функций государства. Чрезвычайный бюджет фактически выполнял функции специальных фондов, он не утверждался, не публиковался и содержался в тайне. За счет его средств погашался государственный долг, покрывались убытки вызванные войной, стихийными бедствиями и т.д. Кроме того, за счет средств чрезвычайного бюджета покрывался дефицит обыкновенного, так как бюджетная система СССР предусматривала существование одного государственного бюджета. [14]

Впервые целевые бюджетные фонды стали создаваться в Российской Федерации в период перехода страны на новые экономические отношения на основе Закона РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 10 октября 1991 года. Главная причина их создания — необходимость выделения чрезвычайно важных для общества расходов и обеспечение их самостоятельными источниками доходов. Среди них ведущую роль заняли социальные внебюджетные фонды.

Государственные внебюджетные социальные фонды имеют целевое назначение, их формирование, отпуск средств, определение объемов финансирования, т.е. исполнение их бюджетов находится под контролем финансовых органов. Министерство финансов РФ, согласно Положению о нем, осуществляет финансовый контроль за рациональным и целевым расходованием средств внебюджетных фондов. [13]

При создании социальных внебюджетных фондов ставилась задача «разгрузить» бюджет от существенной доли социальных расходов, которые в рамках бюджета финансировались с большими трудностями. Одновременно с социальными были созданы и другие внебюджетные фонды. Впоследствии, исчерпав положительный ресурс от функционирования целого ряда внебюджетных фондов, Правительство РФ приняло решение о консолидации их в бюджет, при этом сохранив определенную автономность таких фондов. Они включаются в бюджет отдельными статьями, то есть трансформировались в целевые бюджетные фонды. Социальные фонды сохранили статус внебюджетных и были официально утверждены законодательными актами правительства и президента РФ. [12]

Государственный внебюджетный фонд — фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, охрану здоровья и медицинскую помощь. Расходы и доходы государственного внебюджетного фонда формируются в порядке, установленном Бюджетным кодексом России, а также иными законодательными актами, включая законы о бюджете Российской Федерации на соответствующий год. Формирование внебюджетных фондов осуществляется за счет обязательных целевых отчислений. Суммы отчислений во внебюджетные фонды, как правило, включаются в состав себестоимости и устанавливаются в процентах к фонду оплаты труда. В России насчитывается более 30 внебюджетных фондов социального и экономического назначения. В этих фондах концентрируется свыше 60% доходов государства. [14]

Основные этапы развития внебюджетных фондов.этап. (1991-1993).

Этап массового создания внебюджетных фондов. Но выяснилось, что контролировать эти фонды некому. Из-за отсутствия контролирующих органов было принято решение слить по возможности внебюджетные фонды с бюджетом с тем, чтобы поставить их под контроль Минфина РФ. [14]этап. (с 1994 г.) Сокращение количества внебюджетных фондов. С 1995 все фонды, что остались, начинает контролировать Счетная Палата.этап. (с 2000 г. — по наст. вр.) Особенности этапа:

- поступление доходов во внебюджетные фонды поставлены под контроль Налоговой Службы в виде ЕСН.

- Расходы внебюджетных фондов начинают проходить через счета Федерального Казначейства.

- Изменяется система формирования и использования средств фондов. Проводится пенсионная реформа, вводится система страхования от несчастных случаев на производстве и проф. заболеваний.

— Как и любая финансовая категория внебюджетные фонды выполняют распределительную и регулирующую функцию. Распределительная функция была задействована уже на 1-ом этапе развития внебюджетных фондов. На 3-м этапе была использована регулирующая функция. Ее использование привело:

а) К более жесткой зависимости пенсий от страховой и накопительной частей и от предоставления права уменьшать/увеличивать тарифы страховых взносов на страхование от несчастных случаев на производстве и проф. заболеваний (в зависимости от количества таких случаев на производстве).

б) у внебюджетных фондов отнимают право сбора средств. И сбором средств, объединенных в ЕСН, занимаются налоговые структуры. Собранные средства перечисляются на счета внебюджетных фондов в Федеральном Казначействе. [22]

Во втором параграфе первой главы были выделены следующие государственные внебюджетные фонды Российской Федерации:

Пенсионный фонд Российской Федерации;

Фонд социального страхования Российской Федерации;

Федеральный фонд обязательного медицинского страхования.

Пенсии гражданам России выплачивались и раньше, но фонд выплаты пенсий формировался за счет государственного бюджета. Взносы на социальное страхование, в том числе пенсионное, вносились предприятиями и были очень небольшими. С работников же взносы совсем не брались. Но зато значительная доля прибыли отчислялась в государственный бюджет Таким образом, средства социального страхования практически сливались с государственным бюджетом, что давало возможность государству перераспределять их для решения тех или иных первоочередных задач, а на социальные нужды средства выделялись по остаточному принципу. Все это искажало реальную стоимость рабочей силы. Занижало реальные затраты на нее, что существенно сказывалось и на назначаемой пенсии. [17]

Вот почему еще в недрах СССР был создан Пенсионный фонд России, как самостоятельный финансово-кредитный орган, денежные средства которого не входят в государственный бюджет и никакие другие бюджеты и изъятию не подлежат. Главная его идея состоит в том, чтобы пенсия рабочей силы формировалась на основе реальных доходов, обеспечивающих достойную жизнь пенсионеров, и она отражает идею социального страхования, в том числе и пенсионного, которое осуществляется за счет солидарности трудовых поколений. Независимость Пенсионного фонда от государственного бюджета дает возможность проводить своевременную индексацию пенсий и решать многие социальные программы. [17]

Одной из целей образования в начале 90-х годов государственных внебюджетных социальных фондов (Пенсионного фонда Российской Федерации, Государственного фонда занятости Российской Федерации, фондов обязательного медицинского страхования), а также реорганизации Фонда социального страхования Российской Федерации было достижение долгосрочной финансовой обеспеченности каждого из видов обязательного социального страхования на основе собственных доходов, не входящих в бюджеты всех уровней. [27]

Постановка данной задачи была обусловлена рядом причин.

Во-первых, с появлением негосударственных форм собственности и коренным изменением трудовых отношений финансовые возможности государственного обеспечения резко сужались.

Во-вторых, на фоне рыночных преобразований существенно возросла численность населения, нуждающегося в социальной защите: безработные, частично занятые, бездомные, не говоря уже о большой численности граждан с размерами заработной платы, пенсий и пособий, которые существенно ниже прожиточных минимумов работающих и пенсионеров. [13]

В этой связи резко повысилась необходимость активно и широко применять механизмы обязательного социального страхования, с которым в рыночной экономике связывается управление типичными и наиболее массовыми видами социальных рисков. Речь идет о рисках, касающихся утраты доходов вследствие старости, инвалидности и болезней, необходимости нести дополнительные расходы на медицинское обслуживание и т.д.

Отделения Фонда созданы на территориях всех субъектов Российской Федерации. Фонд организует исполнение бюджета государственного социального страхования, утверждаемого ежегодно федеральным законом, контролирует использование средств социального страхования. В необходимых случаях Фонд перераспределяет средства социального страхования между регионами и отраслями, поддерживая финансовую устойчивость системы. Кроме того, Фондом разрабатываются и реализуются государственные программы по совершенствованию социального страхования, охраны здоровья работников. [29]

Одной из основных причин введения обязательного медицинского страхования явилась необходимость улучшения здравоохранения, так как выделяемые ранее средства из госбюджета не доходили до поликлиник и больниц, распыляясь на нужды, далекие от потребностей медицины.

Второй причиной стала насущная необходимость повышения качества медицинского обслуживания. Недаром говорилось: «лечиться даром — даром лечиться».

Третья причина состояла по существу в «крепостной» привязанности жителей к своим районным, сельским и городским поликлиникам по месту жительства. [23]

Внедрение обязательного медицинского страхования в нашей стране дает возможность не только выбора поликлиники, но и лечащего врача. По данным только одной страховой компании, 10% пациентов предпочли сменить лечебное учреждение, к которому они были прикреплены. Страховые компании являются важным фактором поднятия качества медицинского обслуживания, так как за плохое лечение пациента, по решению экспертного совета, врач может заплатить из своего кармана.15

Все эти фонды называются внебюджетными социальными фондами, потому что они созданы в целях эффективной реализации социальных программ РФ. Они образуют самостоятельную финансово-правовую базу федеральных и местных внебюджетных средств. Самостоятельность внебюджетных социальных фондов как части бюджетной системы заключается в том, что утверждение их бюджетов осуществляется представительными (законодательными) органами, а исполнение бюджетов фондов — органами исполнительной власти совместно с органами управления фондов самостоятельно на основе Закона об утверждении бюджета и механизма бюджетного регулирования. [12]

В заключение отметим, что внебюджетные фонды являются важным звеном финансовой системы государства. Аккумулируя денежные ресурсы, они направляют их на решение важных социально — экономических задач. Являясь одним из методов перераспределения национального дохода государства в пользу определенных групп населения, внебюджетные фонды позволяют достичь социального согласия в обществе и обеспечить условия для стабильного экономического роста и прогресса в интересах всех слоев населения.

В России с 1996 г. стали создаваться и целевые бюджетные фонды. Под целевыми бюджетными фондами понимаются денежные фонды, образуемые в составе федерального консолидированного бюджета Российской Федерации за счет целевых источников средств, с целью финансирования целевых общегосударственных или территориальных расходов. Так, в РФ были созданы федеральные территориальные и дорожные фонды; Фонд развития таможенной системы РФ; Государственный фонд борьбы с преступностью; Федеральный фонд Министерства по налогам и сборам РФ; Фонд Федеральной службы налоговой полиции РФ и др. Однако они просуществовали недолго. В 1990 г. часть этих фондов была упразднена, и остатки их средств включены в федеральный бюджет РФ. [27]

Доходы государственных внебюджетных фондов формируются за счет:

обязательных платежей, установленных законодательством РФ;

добровольных взносов физических и юридических лиц;

других доходов, предусмотренных законодательством РФ.

Расходование средств государственных внебюджетных фондов осуществляется исключительно на цели, определенные законодательством РФ, субъектов РФ, регламентирующим их деятельность, в соответствии с бюджетами указанных фондов, утвержденными федеральными законами, законами субъектов РФ. [15]

Государственные социальные внебюджетные фонды — это целевые централизованные фонды финансовых ресурсов, формируемые за счет обязательных платежей и отчислений юридических и физических лиц и предназначенные для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение, охрану здоровья и медицинскую помощь.

С помощью внебюджетных фондов государство и муниципальное образование решают важнейшие социальные задачи:

социальную защиту населения,

повышение жизненного уровня населения,

сохранение и улучшение здоровья населения,

социальную ориентацию безработного населения.

оказание социальных услуг населению.

Доходы и расходы государственного внебюджетного фонда образуют его бюджет, предназначенный для финансового обеспечения задач и выполняемых функций. Проекты бюджетов государственных внебюджетных фондов разрабатываются их органами управления и представляются в органы исполнительной власти, которые передают их на рассмотрение законодательных или представительных органов власти. Они представляются одновременно с проектами соответствующих бюджетов на очередной финансовый год. [15]

Бюджеты федеральных внебюджетных фондов выносятся на рассмотрение и утверждение Государственной думы и Совета

Федерации и принимаются в форме федеральных законов одновременно с принятием закона о федеральном бюджете. [10]

Бюджеты территориальных государственных внебюджетных фондов выносятся на рассмотрение законодательных или представительных органов власти субъектов Российской Федерации и принимаются в форме законов субъектов Российской Федерации одновременно с принятием законов о бюджете субъекта Российской Федерации на очередной финансовый год.

Источниками формирования доходов бюджетов внебюджетных фондов являются:

обязательные платежи, предусмотренные соответствующими законодательными актами,

добровольные взносы юридических и физических лиц,

прочие доходы.

Статьи расходов государственных внебюджетных фондов устанавливаются в строгом соответствии с их социальным назначением и утвержденными законами. [23]

Контроль над исполнением бюджетов государственных внебюджетных фондов возложен на органы, обеспечивающие контроль над исполнением бюджетов соответствующего уровня бюджетной системы Российской Федерации.

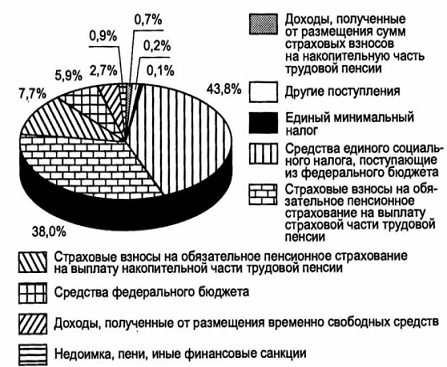

Доходы государственных внебюджетных фондов формируются за счет обязательных отчислений, а также добровольных взносов физических и юридических лиц. Рассмотрим поступление средств во внебюджетные фонды Российской Федерации за 2011 год представленных в виде диаграммы. [14]

Рис. 1. Поступление средств во внебюджетные фонды.

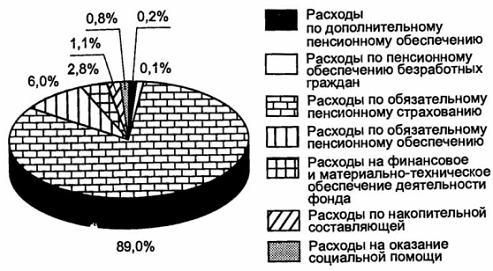

Структура расходов Пенсионного фонда Российской Федерации

Рис. 2 Структура расходов Пенсионного фонда РФ.

Как видно из диаграммы значительную часть (89%) расходов Пенсионного фонда Российской Федерации занимают расходы по обязательному пенсионному страхованию. Они включают в себя выплаты трудовой пенсии, пособий и компенсаций (например, неработающим гражданам, осуществляющим уход за нетрудоспособными гражданами, получающими трудовые пенсии, выплата пособий на погребение и т.п.) [17]

При отмене единого социального налога были также приняты важнейшие решения в отношении социального страхования как экономической системы — в частности были снижены тарифы на обязательное социальное страхование, введена регрессивная шкала по взиманию взносов с заработной платы. Декларируемые при этом цели в целом совпали с целями либерализации экономики и облегчения налоговой нагрузки на работодателя и на социальные группы, имеющие более высокий доход: [28]

упрощение для работодателя перечисления взносов;

повышение собираемости налогов;

снижение налоговой нагрузки на фонд оплаты труда;

стимулирование работодателя не уходить от уплаты налогов.

Изменения в налоговом законодательстве существенно ухудшили текущее финансовое положение распределительной составляющей пенсионной системы и неблагоприятно отразятся на состоянии бюджета Пенсионного фонда России. Важнейшими ориентирами при построении национальных систем пенсионного обеспечения, по мнению специалистов Международной организации труда, являются: экономическая и финансовая доступность, индивидуальная справедливость и социальная эффективность. Анализ свидетельствует о том, что ни одному из вышеуказанных принципиальных подходов пенсионная система России в настоящее время не соответствует. Так, финансовое бремя несут только работодатели, для многих категорий которых платежи являются чрезмерными. Особенно это проявляется по отношению к законопослушным плательщикам взносов по единому социальному налогу, выплачивающим приличную заработную плату. И, напротив, до 40-50% либо пользуются льготами (малый бизнес, сельхозпроизводство), либо выплачивают большую часть зарплаты (до 60-80%)»в конвертах». Это позволяет им «экономить» на пенсионном страховании, но при этом их работники не смогут заработать приемлемую по размерам пенсию, поскольку вовсе освобождены от финансового участия в формировании своих пенсионных прав. [23]

Таким образом, анализ текущего финансового состояния исполнения бюджета Пенсионного фонда РФ и прогноз на долгосрочную перспективу показывает резкое углубление негативных тенденций в развитии пенсионной системы, обусловленных, прежде всего угрозой потери финансовой устойчивости и самостоятельности в связи с несовершенством ее финансового механизма.

Требуется сформировать пенсионную систему, которая бы гарантировала для наемных работников со средними и высокими заработками размер пенсий после 35-40 лет страхового стажа не менее 50-60% от их заработной платы. Без решения этой задачи экономическое и социальное развитие страны обречено на неудачу.

Изменения в законодательстве, регулирующем обязательное социальное страхование, в частности, порядок его финансирования, говорят скорее о стихийном, чем последовательном развитии этой социально значимой сферы жизни общества.

Государство обязано нести субсидиарную ответственность перед фондами. Снижая налоги, осуществлять финансирование социального обеспечения за счет средств бюджета. [25]

Государство должно принимать все необходимые меры к тому, чтобы уменьшить негативные для здоровья работников последствия труда в условиях особой вредности, в том числе путем предоставления им дополнительных гарантий и компенсаций, к которым относится, в частности, и возможность уйти на пенсию по старости в более раннем возрасте и при меньшей продолжительности общего трудового стажа.

В настоящее время пенсионеров содержат работающие граждане: за счет их налогов выплачиваются пенсии. Раньше работающих было в несколько раз больше пенсионеров, поэтому налоги были посильными, а размер пенсии достойным. Сейчас ситуация изменилась: общее число трудящихся значительно сократилось. Это связано с демографическим кризисом.

Процесс создания, распределения и использования внебюджетных фондов непосредственно связан со всеми экономическими, политическими, социальными и другими течениями в обществе. Поэтому при совершенствовании системы внебюджетных фондов необходимо учитывать внешние факторы, так как все «жизнедеятельные» отрасли тесно связаны друг с другом и изменения в качественно лучшую сторону одних ведёт к негативным последствиям других. [28]

Очевидно, без решения проблем социального страхования на основе подлинно присущих ему принципов организовать эффективное функционирование и совершенствование деятельности внебюджетных фондов не удастся. В связи с этим ознакомимся с Концепцией долгосрочного социально-экономического развития Российской Федерации, разработанного Министерством экономического развития и торговли России, и рассмотрим возможные варианты решения и стратегии развития демографической политики, совершенствование пенсионного обеспечения и системы здравоохранения в ближайшей перспективе. С решением этих проблем, возможно, улучшится система социального страхования и стабилизуется организационно-финансовая деятельность внебюджетных фондов. [27]

В Концепции отмечается, что доминирующей тенденцией в России остается снижение численности населения. Целью государственной демографической политики является снижение темпов естественной убыли населения, стабилизация численности населения и создание условий для ее роста, а также повышение качества жизни и увеличение ожидаемой продолжительности жизни. Необходимо обеспечить стабилизацию численности населения на уровне не ниже 142-143 млн. человек к 2015 году и создание условий для повышения к 2025 году численности населения до 145 млн. человек и средней продолжительности жизни до 75 лет (89).

Согласно указанной Концепции приоритетными направлениями государственной демографической политики Российской Федерации являются

. снижение смертности населения, прежде всего высокой смертности (мужчин) в трудоспособном возрасте от внешних причин: снижение смертности и травматизма в результате дорожно-транспортных происшествий; профилактика, своевременное выявление на ранних стадиях и лечение сердечнососудистых и других заболеваний, которые дают высокий процент смертности среди населения; снижение смертности и травматизма от несчастных случаев на производстве и профессиональных заболеваний, профилактика и своевременное выявление профессиональных заболеваний, разработка и реализация совместно с работодателями и объединениями профсоюзов мероприятий по улучшению условий и охраны труда; снижение материнской и младенческой смертности.

. сохранение и укрепление здоровья населения, увеличение продолжительности активной жизни, создание условий и формирование мотивации для ведения здорового образа жизни, существенное снижение уровня заболеваемости социально значимыми и представляющими опасность для окружающих заболеваниями. Важный вклад в формирование здорового образа жизни должно внести создание условий для занятий физической культурой и спортом различных групп населения; [16]

. повышение уровня рождаемости, в том числе за счет рождения в семьях второго и последующих детей: развитие системы поддержки семьи в связи с рождением и воспитанием детей, обеспечение государственной материальной поддержки семей, имеющих детей; повышение качества оказания медицинской помощи женщинам в период беременности и родов, включая развитие перинатальных технологий; поэтапная ликвидация рабочих мест с вредными или опасными для репродуктивного здоровья населения условиями труда и т.д.

Задачи превращения России в глобального лидера мировой экономики, выхода на уровень развитых стран по показателям социального благосостояния диктуют новые требования к системе здравоохранения. С одной стороны, растет ценность здоровья в системе приоритетов общества, возникают новые медико-технологические и социальные вызовы, связанные с изменениями в демографической структуре населения. От системы здравоохранения общество ожидает результативного противостояния тенденции роста смертности населения, особенно в трудоспособном возрасте. С другой — благодаря развитию медицинских технологий существенно повышаются возможности медицинских служб реально влиять на показатели здоровья населения, о чем свидетельствуют значительные успехи в борьбе с наиболее опасными для жизни заболеваниями, достигнутые в западных странах за последние 2-3 десятилетия. [15]

В последние годы государством были сделаны крупные инвестиции в здравоохранение, но груз накопленных проблем остается весьма значительным. Отставание здравоохранения от западных стран ощущается значительно сильней, чем многих других ключевых отраслей экономики. Чтобы противостоять новым вызовам, необходимо создать по существу новую систему здравоохранения, повысив ее технологический, организационный и профессиональный уровень. Для этого требуется заметное повышение места здравоохранения в системе бюджетных приоритетов на всех уровнях власти. [27]

Необходимо также провести институциональные преобразования в системе управления и финансирования здравоохранения. В сочетании с дополнительными вложениями это позволит решить наиболее острые проблемы, возникающие в здравоохранении. Важно сделать развитие здравоохранения элементом политики борьбы с неравенством, обеспечив надежную защиту граждан от особо значительных расходов в случае серьезных заболеваний. Уровень этой защиты должен стать важнейшим индикатором результативности функционирования отрасли.

Цель государственной политики в области здравоохранения — повышение качества и доступности медицинской помощи, улучшение на этой основе показателей здоровья населения, увеличение продолжительности жизни, снижение смертности. Достижение этой цели предполагает сохранение стратегии приоритетного развития здравоохранения. [19]

Реализация этой цели предполагает решение следующих приоритетных задач:

. увеличение роли профилактики заболеваний и формирования здорового образа жизни: существенное повышение роли профилактической составляющей в деятельности звена первичной медицинской помощи — как на основе периодических диспансеризаций, так и путем постоянного наблюдения за группами риска; формирование эффективной системы профилактики алкогольной и наркотической зависимости, совершенствование законодательной и нормативной базы в области охраны труда, окружающей среды, в том числе поощрение работодателей, реализующих программы укрепления здоровья и профилактики заболеваний, создание стимулов для здорового образа жизни работников; [19]

. повышение доступности современных медицинских технологий: обеспечение бесплатного предоставления уже имеющихся видов высокотехнологической помощи, расширение инновационной деятельности для освоения новых медицинских технологий, повышение уровня удовлетворения потребности населения в высокотехнологичной помощи с 10-20% до 70-80%; стимулирование инвестиций бизнеса в инфраструктуру здравоохранения и инновационную деятельность на основе механизмов государственно-частного партнерства; масштабные вложения в повышение профессионального уровня врачей и среднего медицинского персонала с акцентом на их постоянное переобучение и освоение передовых западных и отечественных медицинских технологий; обеспечение соответствия медицинской практики требованиям клинических руководств и медицинских стандартов, приближение этих требований к уровню индустриально развитых стран;

. расширение возможностей выбора на основе формирования конкурентных рынков медицинского страхования и медицинских услуг: косвенное стимулирование развития добровольного медицинского страхования (ДМС), включая создание возможности объединения взносов, уплачиваемых в рамках ОМС и ДМС; содействие формированию конкурентной модели ОМС с акцентом на создание условий для выбора страховщика самим застрахованным, а не работодателем, в том числе обеспечение доступности информации о деятельности страховщиков и медицинских организаций для облегчения выбора застрахованных лиц; конкурсный отбор медицинских организаций для выполнения государственных, муниципальных заданий; формирование четких правил деятельности частных медицинских организаций, расширение их участия в системе ОМС с использованием тарифов, отражающих реальные затраты на оказание медицинской помощи; [19]

Развитие солидарных и экономически рациональных форм привлечения средств населения с одной стороны позволит сократить масштабы неформальных (нелегальных) платежей пациентов, с другой — обеспечит постепенный перевод платных медицинских услуг из государственных и муниципальных учреждений в частные медицинские организации. В свою очередь это усилит требования к сокращению излишних мощностей бюджетных учреждений, сегодня используемых для оказания платных услуг.

Решение перечисленных задач обеспечит снижение смертности от различных заболеваний в среднем в 1,5-2 раза. Средняя продолжительность жизни с хронической патологией после установления заболевания возрастет с 11,5 до 16 лет. Доля государственных расходов на здравоохранение в ВВП возрастет с 3,7 % в 2007 г. до 4,7-5% в 2020 г., частных расходов — с 2,3% до 2,7% (включая покупку медикаментов) (89).

[28]

Развитие пенсионной системы на основе заложенных в нее страховых принципов, будет направлено на повышение жизненного уровня всех категорий пенсионеров и обеспечение финансовой устойчивости и сбалансированности пенсионной системы. Для граждан, ориентирующихся на высокий размер пенсионных выплат, должны быть созданы дополнительные стимулы для участия в добровольных пенсионных системах, а также более продолжительной трудовой деятельности. Гражданам, не выработавшим минимальной нормы страхового стажа, будет обеспечиваться минимальный федеральный стандарт пенсионного обеспечения. [22]

С целью повышения уровня материальной поддержки граждан, уже получающих пенсию, будут осуществлены следующие меры: решение проблемы бедности среди пенсионеров на основе введения эффективных механизмов материальной поддержки лиц, с низким уровнем жизни; повышение эффективности управления пенсионной системой; обеспечение стабильного поступления средств на финансирование трудовой пенсии на основе использования механизма регулярной индексации параметров регрессивной шкалы единого социального налога и страховых взносов в Пенсионный фонд Российской Федерации.

Увеличение будущих пенсий работникам, выходящим на пенсию в течение ближайших 20 лет и формирующих свои пенсионные права в основном в рамках распределительного компонента пенсионной системы, предполагается добиться на основе усиления роли страховой части трудовой пенсии в обеспечении дифференциации пенсионных выплат в зависимости от продолжительности и объема участия работника в обязательном пенсионном страховании; формирования эффективных стимулов более позднего добровольного выхода на пенсию граждан, работавших без назначения пенсии после достижения пенсионного возраста. [28]

Все граждане, как работники, так и пенсионеры смогут реализовать дополнительные возможности по увеличению своих пенсий на основе формирования системы софинансирования добровольных пенсионных накоплений населения государством, а также работодателями; развития системы негосударственного пенсионного обеспечения и добровольного пенсионного страхования за счет осуществления дополнительных мер по их стимулированию; создания механизмов использования части активов, находящихся в государственной собственности, для увеличения размера пенсионных накоплений и пенсионных выплат. [31]

Предусматривается реформирование единого социального налога и взносов на обязательное пенсионное страхование, предусматривающее поддержание эффективного тарифа. Следует также последовательно сокращать налоговую нагрузку на малообеспеченные слои населения, совершенствовать в стимулирующих целях механизмы налогообложения доходов населения. Реформирование налогов и взносов на социальные нужды должно проводиться в увязке с реформой систем пенсионного, медицинского и социального страхования. [14]

Необходимость сокращения разрыва между доходами работающего населения и пенсионеров в условиях ухудшения демографической ситуации потребуют привлечения дополнительных ресурсов на финансирование пенсионных выплат. В долгосрочной перспективе положительный эффект принесут ожидаемые нововведения в пенсионной системе, в том числе, реализация программы софинансирования добровольных пенсионных накоплений с использованием средств Фонда национального благосостояния. На протяжении всего периода средства Фонда национального благосостояния и доходы от их инвестирования будут использоваться на софинансирование добровольных пенсионных накоплений граждан, а также обеспечение сбалансированности пенсионной системы.

Вывод по главе.

Государственный внебюджетный фонд — фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, охрану здоровья и медицинскую помощь. Расходы и доходы государственного внебюджетного фонда формируются в порядке, установленном Бюджетным кодексом России, а также иными законодательными актами, включая законы о бюджете Российской Федерации на соответствующий год. Формирование внебюджетных фондов осуществляется за счет обязательных целевых отчислений. Суммы отчислений во внебюджетные фонды, как правило, включаются в состав себестоимости и устанавливаются в процентах к фонду оплаты труда. В России насчитывается более 30 внебюджетных фондов социального и экономического назначения. В этих фондах концентрируется свыше 60% доходов государства.

Доходы и расходы государственного внебюджетного фонда образуют его бюджет, предназначенный для финансового обеспечения задач и выполняемых функций. Проекты бюджетов государственных внебюджетных фондов разрабатываются их органами управления и представляются в органы исполнительной власти, которые передают их на рассмотрение законодательных или представительных органов власти. Они представляются одновременно с проектами соответствующих бюджетов на очередной финансовый год.

Важным звеном финансовой системы являются внебюджетные фонды государства — совокупность финансовых ресурсов, находящихся в распоряжении центральных или региональных местных органов самоуправления и имеющих целевое назначение. Порядок их образования и использования регламентируется финансовым порядком.

Переход к рыночной экономике сопровождался модернизацией всей финансовой системы Российской Федерации. В наибольшей степени это относится к её центральному звену — бюджету. Из бюджета постепенно выделились внебюджетные фонды, среди которых основное место заняли социальные фонды.

Создание внебюджетных фондов необходимо государству для более эффективного использования своих финансовых ресурсов. Специфика внебюджетных социальных фондов — четкое закрепление за ними доходных источников и, как правило, строго целевое использование их средств.

Каждый из государственных внебюджетных фондов является самостоятельным финансово-кредитным учреждением. Средства расходуются на уставную деятельность, обусловленную социальным назначением фонда. Кроме того, как финансово-кредитное учреждение внебюджетный фонд может выступать на финансовом рынке в качестве инвестора, приобретая государственные ценные бумаги с целью получения дохода и увеличения финансовых ресурсов.

Таким образом, мы выяснили, что внебюджетные фонды — один из методов перераспределения национального дохода органов власти в пользу определенных социальных групп населения. Государство мобилизует в фонды часть доходов населения для финансирования своих мероприятий. Внебюджетные фонды решают две важные задачи: обеспечение дополнительными средствами приоритетных сфер экономики и расширение социальных услуг населения. Они помогают решать стоящие перед экономикой задачи обеспечения подъема производства, преодоления временной стагнации и неустойчивости кризисных явлений.

Внебюджетные фонды находятся в собственности государства, но являются автономными. Они имеют, как правило, строго целевое назначение.

Все внебюджетные фонды помимо общих черт, характерных для любого финансового фонда, обладают своими собственными признаками, позволяющими отделить их от других фондов. В качестве такого признака неверно использовать слово «внебюджетные», так как тогда, по сути, к внебюджетным фондам можно относить любой финансовый фонд, не входящий в состав бюджета, т.е. любой финансовый фонд, функционирующий «вне бюджета» — отраслевые финансовые фонды, финансовые фонды организаций и т.п. В научном же понимании к внебюджетным фондам как к звену государственных и муниципальных финансов относят лишь те из них, средствами которых распоряжается орган государственной власти соответствующего уровня либо орган местного самоуправления.

В качестве основного признака, характерного для внебюджетных фондов и отличающего их от бюджетов, является то, что они должны иметь целевое назначение, которое определяет их состав доходов и направления расходования средств, соответствующие названию фонда. В отличие от внебюджетных фондов, средства бюджетов всех уровней обезличиваются и нет целевого соответствия между видом налога или сбора и расходами бюджета. Появление внебюджетных фондов без конкретной целевой направленности, расходы которых дублировали расходы бюджета, как это было распространено в России в 1990-х гг. XX в., экономически неэффективно, так как, во-первых, при этом происходит распыление средств, уменьшаются возможности маневренного их использования, во-вторых, увеличиваются расходы на управление этими фондами.

Для финансирования одних и тех же нужд целесообразно создавать только один внебюджетный фонд. Это очень важно, так как множественность фондов, созданных для одной и той же цели, не позволяет оперативно оценить все имеющиеся ресурсы. Кроме того, важное требование к внебюджетным фондам — это определить оптимальную продолжительность их функционирования, она зависит от сложности и характера задач, для решения которых создается фонд. Они могут создаваться на очень длительную перспективу (например, такие, в которых аккумулируются средства для пенсионного обеспечения населения), или же на срок в несколько лет, образованные для финансирования важных расходов в определенный исторический период (это, например, внебюджетные фонды экономического назначения).

Как правило, с решением поставленных задач необходимость в таких фондах отпадает.

В настоящее время и в России в составе государственных финансовых ресурсов помимо бюджетов разных уровней функционируют государственные внебюджетные фонды, аккумулирующие финансовые ресурсы для реализации конституционных прав граждан Российской Федерации на социальное обеспечение по возрасту (Пенсионный фонд Российской Федерации); социальное обеспечение по болезни, рождению и воспитанию детей (Фонд социального страхования Российской Федерации); охрану здоровья и получение бесплатной медицинской помощи (фонды обязательного медицинского страхования).

Муниципальные внебюджетные фонды формируются за счет

добровольных взносов юридических и физических лиц;

доходов от аукционов, за исключением доходов от приватизации предприятий, реализации имущества (актива) действующих, ликвидируемых и ликвидированных предприятий муниципальной собственности, а также незавершенных

штрафов за загрязнение окружающей среды, нерациональное использование природных ресурсов и другие нарушения природоохранного законодательства, санитарных норм и правил, а также платежей, компенсирующих причиненный ущерб. Суммы этих штрафов и платежей используются по целевому назначению на проведение природоохранных, профилактических и оздоровительных мероприятий;

штрафов за порчу и утрату памятников истории и культуры, находящихся в муниципальной собственности, другие нарушения законодательства об охране этих объектов, а также платежей, компенсирующих причиненный при этом ущерб. Суммы этих штрафов и платежей используются на проведение мероприятий по восстановлению и поддержанию в сохранности памятников истории и культуры, находящихся в муниципальной собственности;

иных доходов внебюджетных фондов в соответствии с законодательством РФ.

Главная причина возникновения внебюджетных фондов — это необходимость выделения чрезвычайно важных для общества расходов в специальную группу и обеспечение их самостоятельными источниками доходов. Решение об образовании внебюджетных фондов принимают Федеральное Собрание РФ, а также государственные представительные органы субъектов Федерации и местного самоуправления.

Расходы и доходы внебюджетных социальных фондов утверждаются законодательными (представительными) органами в форме закона (решения) аналогично закону (решению) об утверждении государственного бюджета. Формируются и расходуются государственные социальные внебюджетные фонды в порядке, установленном федеральным законом.

Система государственных внебюджетных фондов должна быть гибкой, способствующей мотивации к труду, приближенной к реальности и в законодательном порядке гарантировать и выполнять обязательства в защите социальных интересов граждан

Сложившаяся обстановка в системе внебюджетных фондов социального назначения делает необходимым оперативное, тщательно продуманное и комплексное изменение многих параметров функционирования. От этого вмешательства зависит дальнейшее развитие социальных внебюджетных фондов, но и благосостояние общества, развитие экономики нашей страны.

1. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы. 2-е изд., перераб. и доп. — М.: 2012. — 703 с;

. Вышегородцев М.М. Управление бюджетом. Курс лекций, М.: Дело и сервис, 2010. — 160 с;

. Годин А.М., Подпорина И.В. Бюджет и бюджетная система РФ. М.: Дашков и К., 2008.340 с;

. Дадашев А.З., Черник Д.Г. Финансовая система России; М.: ИНФРА-М., 2007.248с;

. Дробозина Л. А Финансы: Учебник для вузов, М.: Юнити, 2001.479 с;

. Жук И.Н., Киреева Е.Ф., Кравченко В.В. Международные финансы: Учебное пособие, под общ. ред. И.Н. Жук. 2004.149 с;

. Журавлев В.В., Савруков Н.Т. Государственный бюджет. Конспект лекций. СПб.: Политехника, 2009.560 с;

. Ковалева А.М. Финансы; 2005. Изд.: финансы и статистика, 2005.377 с;

. Колпакова, Г.М. Финансы, денежное обращение и кредит: учеб. пособие для бакалавров / Г.М. Колпакова. — 4-е изд., перераб. и доп. — М.: Юрайт, 2012.538 с;

. Литовченко В.П., Соловьев В.И. Государственные и муниципальные финансы. Учебное пособие. М. Под редакцией профессора В.П. Литовченко Москва, 2006.83;

. Малиновская О.В., Скобелева И.П., Легостаева Н.В. Инвестиции. Учебное пособие, М.: Финансы и статистика, 2009.186с.

. Мельников В.Д., Ильясов К.К. Финансы предприятия. Финансы отрасли. Учебник, М.: Финансы и статистика, 2007.354 с;

. Мысляева И.М. Государственные и муниципальные финансы. Учебник. Издательство: М: ИНФРА-М, 2007. 360 с;

. Николаева Т.П. Бюджетная система Российской Федерации. Учебно-метод. компл. М.: Издательско-торговая корпорация «Дашков и К; 2008, 234с.

. Новикова М.В. Государственные и муниципальные финансы. Конспект лекций. Издатель: Конспекты; 2008, 160с.

. Новикова М.В. Государственные и муниципальные финансы. Шпаргалки. Издатель: Конспекты; 2008, 32с.

. Официальный сайт Пенсионного фонда Российской Федерации. — www.pfrf.ru.

. Официальный сайт Фонда социального страхования Российской Федерации. — www.fss.ru.

. Официальный сайт Федерального фонда обязательного медицинского страхования. — www.ffoms.ru.

. Падалкина Л.С. Мировая экономика, Учебник и др. Под ред. Николаевой И.П., 2007, 240с;

. Селищев А.С. Микроэкономика. Учебник, СПб.: Питер 2002, 448с.

. Тарасевич Л. С Макроэкономика. Учебник. Издательство: Москва — Высшее образование, 2006, 6-е изд., 654с;

. Трошин А.Н. Финансы и кредит — Учебник, М.: инфра-м, 2009, 408 с.

. Тюрина А.Д., Шилина С.А. Макроэкономика. Конспект лекций. М.: Эксмо, 2008, 160с;

. Федотов Д.Ю. О формировании доходов внебюджетных фондов России М.: ЮНИТИ, 2007, 154 с;

. Фетисов В.Д. Бюджетная система Российской Федерации. Учебное пособие. М.: Юнити-Дана, 2003, 367с;

. Ханчук Н.Н. Бюджетная система Российской Федерации. Учебное пособие. Издательство: Дальневосточный государственный университет 2005, 240с;

. Христенко В.Б. Межбюджетные отношения и управление региональными финансами: опыт, проблемы, перспективы. — М.: Дело, 2002, 45 с;

. Шевчук Д.А. Макроэкономика. Конспект лекций. Издательство. Эксмо. 2009, 145с;

. Шевчук Д.А. История экономики. Учебное пособие. М.: Эксмо, 2009, 305с.

. Щербина Л.В. История экономики. Конспект лекций. М.: Эксмо 2008, 160с.