Система налогообложения складывалась на протяжении всей истории человечества. Начальные формы налогообложения следует искать в жертвоприношениях храмам, поскольку последними на заре развития человечества выполнялись важнейшие функции в организации общественной жизни. Отсюда требования к определенным жертвам в пользу храма, которые постепенно стали носить более или менее систематический характер, вследствие чего «приношение» постепенно превратилось в «выплату или сбор».

Сначала выплаты и сборы (налоги) взимались в виде различных податей и служили дополнением к различным трудовым повинностям или формой дани с покоренных народов, а по мере развития товарно-денежных отношений налоги приобрели денежную форму.

« налог »

Любому государству для осуществления его функций необходимы определенные финансовые средства, свой бюджет. Государство для формирования бюджета использует различные источники доходов, но на сегодняшний день человеческий опыт не знает более эффективного способа собирания денежных средств, чем налоги. В любом государстве налоги составляют по сравнению с другими источниками доходов большую доходную часть бюджета. В Российской Федерации их доля составляет 80%.

Налоги обеспечивают реализацию социальной, экономической, оборонной и других функций государства. Они идут на содержание государственного аппарата, армии, правоохранительных органов, финансирование образования, здравоохранения, науки. Из собранных в виде налогов средств государство строит школы, высшие учебные заведения, больницы, детские дома, государственные предприятия; платит зарплату преподавателям, врачам, государственным служащим, стипендии и пенсии. Часть средств идет на социальные пособия пожилым и больным людям, защиту здоровья матери и ребенка, окружающей среды и т.д.…

Хотя налоги чаще вызывают возмущение, чем одобрение общества, без них ни одно государство существовать не сможет. Известный философ Ф.Бэкон говорил: « Священный долг каждого гражданина – платить налоги».

Я выбрала тему налогообложения, т.к. она очень актуальна именно в России, в стране с развивающимися рыночными отношениями, где большинство предпринимателей, юридических и физических лиц пытаются уклониться от уплаты налогов, следуя высказыванию классика политической экономики А.Смита, что « всякий налог плох », и потому, что в России издается много новых законов, постановлений, указов, противоречащих друг другу.

I. Сущность налогообложения.

1. Сущность налогов., Налогообложение, Налогообложение –

Изъятие государством в свою пользу определенной части валового внутреннего продукта в виде обязательного взноса и есть сущность налога.

Антиинфляционная политика государства: инструменты, виды, эффективность

... антиинфляционный политика россия япония 1.2 Инструменты антиинфляционной политики Антиинфляционная политика государства является одним из разделом стабилизационной политики государства, ... налогообложения, Система социальных пособий). Недостатком фискальной политики ... вида фискальной политики. Стимулирующая фискальная политика при спаде производства и выражается в увеличении госзаказов, снижении налогов ...

Существует несколько признаков налогов:

законодательноеоформление

Законодательство Российской Федерации о налогах и сборах состоит из Налогового Кодекса, введенного в действие с 1 января 2004 года и принятых в соответствии с ним федеральных законов о налогах и сборах.

Согласно ст.4 НК РФ федеральные органы исполнительной власти, органы исполнительной власти субъектов РФ, исполнительные органы местного самоуправления, органы государственных внебюджетных фондов в предусмотренных законодательством о налогах и сборах случаях издают нормативные правовые акты по вопросам налогообложения, которые не могут изменять или дополнять законодательство о налогах и сборах.

не относятся к актам законодательства о налогах и сборах

2.

Слово «индивидуально» необходимо, так как в широком смысле средства, полученные с помощью налогов, все равно используются на нужды общества, и в этом смысле налог есть платеж возмездный. Данный признак позволяетотличить налог от других платежей; в частности от сборов и пошлин, которые уплачиваются за определенное встречное предоставление.

Наука финансового права понимает под сбором плату за предоставление какого-либо права (сбор за право торговли), а под пошлиной –плату за совершение юридически значимых действий (госпошлина за подачу искового заявления в суд или за оформление загранпаспорта).

В Российском законодательстве не приводится различие между налогом, сбором, пошлиной, которые объединяются в одном слове «налоги».

обязательным платежом,

не носит характер санкции

Из приведенных признаков налогов выводится определение:

Налог – это обязательный, индивидуально-безвозмездный платеж юридических и физических лиц, установленный законодательным органом власти, обеспечиваемый государственным принуждением и не носящий характер наказания.

2.Функции налогов.

Выделяют 4 основные функции:

1. Фискальная — заключается в том, что налоги являются важнейшимпоступлением денежных средств в государственный бюджет.

2. Регулирующая – используется государством для регулирования экономики страны путем повышения или понижения ставки налога.

Все эти меры оказывают влияние на темп развития производства, а также определяют уровень жизни населения.

3. Распределительная – с помощью налогов государство изымает часть доходов, концентрирует эти средства в бюджете и затем направляет их на реализацию экономических и социальных программ.

4. Контрольная – позволяет государству учитывать доходы организаций и предпринимателей, разрабатывать рекомендации по совершенствованию системы налогообложения и выявлять случаи неполной или несвоевременной уплаты налогов.

3. Принципы построения Российской налоговой системы., Налоговая система

Принципы налогообложения определены в Налоговом Кодексе РФ.

Налоги субъектов РФ, их роль и проблемы взимания

... от источников, расположенных в РФ, не являющиеся налоговыми резидентами. Объект налогообложения: для физических лиц, являющихся налоговыми резидентами, — доход, полученный от ... Таким образом, «в налогах воплощено экономически выраженное существование государства». Налоги являются специфической формой экономических отношений государства с хозяйствующими субъектами, с различными группами населения ...

1 . Налоги устанавливаются законом.

Данный принцип означает, что налог должен быть напечатан (ст. 13-15 НК РФ).

Кроме того, в НК определены все элементы налога.

2. Принцип всеобщности налогообложения.

Согласно этого принципа каждая организация и физическое лицо должны участвовать в финансировании общегосударственных расходов с помощью уплаты налогов, т.е. каждый обязан платить законно установленные налоги и сборы.

3. Принцип равного налогообложения.

Он предполагает равенство всех плательщиков перед налоговыми законами.

4. Принцип справедливости.

Согласно этого принципа каждый плательщик обязан принимать участие в финансировании расходов государства, соразмерно своим расходам и доходам.

5. Налоги должны быть экономически эффективны.

Т.е. суммы платежей по каждому налогу должны многократно превышать затраты по их сбору.

6. Однократность налогообложения.

Один и тот же объект не может облагаться налогами одного вида два раза за один период налогообложения.

7. Налоги не должны препятствовать реализации гражданами своих конституционных прав.

Как бы велики ни были потребности государства в финансовых средствах, налоги не должны подрывать заинтересованность налогоплательщиков в хозяйственной деятельности.

Этот принцип предполагает зависимость налога от размера получаемого дохода, т.е. физические и юридические лица, имеющие более высокие доходы, выплачивают и большие налоги и наоборот.

Рациональность данного принципа заключается в том, что существует, естественно, разница между налогом, который взимается из расходов на потребление предметов роскоши, и налогом, который хотя бы даже в небольшой степени удерживается из расходов на предметы первой необходимости. Брать ежемесячно по 50000 руб. у лица получающего 500 тыс. руб. дохода вовсе не значит лишать его источника средств к существованию и определенных удобств жизни. И разве можно сравнить этот эффект с тем, когда берут 500 руб. у человека с доходом в 5000 руб. Жертва последнего не только больше, но и вообще несоизмерима с жертвой первого. Дело в том, что мы, потребители действуем всегда рационально, т.е. в первую очередь мы тратим свои доходы на товары и услуги первой необходимости, затем на не столь необходимые товары и т.д.

Данный принцип представляется справедливым и рациональным, однако, проблема заключается в том, что пока нет строгого научного подхода в измерении чьей-либо возможности платить налоги.

Налоговая политика правительства строится в соответствии с социально-экономической сущностью государства, в зависимости от взглядов правящей политической партии, требований момента и потребности правительства в доходах.

8. Принцип удобного налогообложения.

Каждый должен точно знать, какие налоги, когда и в каком порядке он должен платить. Порядок налогообложения устанавливается заранее, размеры налога (что и по какой ставке облагается налогом) и сроки его уплаты известны заблаговременно.

9. Принцип определения в законе перечня прав и обязанностей налогоплательщиков и налоговых органов.

Общепризнанные принципы :

«Способы и порядок уплаты налога

... Бакалавр. Академический курс. Сайт dic.academic.ru Энциклопедия российского и международного налогообложения. Порядок уплаты налога является элементом закона о налоге, и, таким образом, предполагает решение следующих вопросов: ... взноса. Что касается уплаты налога по уведомлению, то, такой способ оплаты применяется тогда, когда обязанность исчисления суммы налога возложена на налоговые ...

4.Элементы налога.

элементами закона о налоге.

Рассмотрим, к чему приводит неполное установление и определение элементов закона о налоге.

С одной стороны, это приводит к законной возможности уклонения от уплаты налогов, хотя об уклонении здесь можно говорить лишь с большой долей условности, ведь обязанность уплатить налог, не может считаться установленной. Так, в числе плательщиков налога на добавленную стоимость были указаны иностранные фирмы, осуществляющие деятельность на территории России, но не имеющие постоянного представительства. Однако в отношении них не был определен порядок уплаты налога, в результате чего эти юридические лица вполне законно налог на добавленную стоимость не уплачивали.

С другой стороны, неполное установление и определение элементов закона о налоге приводит к злоупотреблениям со стороны налоговых органов, которые пытаются самостоятельно установить налоги, расширительно толковать положения закона о налоге.

Элементы налога отражают социально-экономическую сущность налога, его родовые признаки. Характеристика элементов налога используется в законодательных актах и нормативных документах государства, определяющих условия налогообложения, его организации, порядок исчисления и взимания налогов, его администрирование.

существенные

существенным

4.1. Субъект налогообложения (налогоплательщик).

Согласно статьи 19 НК РФ налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с НК возложена обязанность уплачивать налоги и (или) сборы.

Организации

Местом нахождения российской организации считается место ее государственной организации.

Обособленное подразделение организации

Местом нахождения обособленного подразделения российской организации является место осуществления этой организацией деятельности через свое обособленное подразделение.

Физические лица

Местом жительства физического лица считается место, где это физическое лицо постоянно или преимущественно проживает.

Резиденты обязаны в своих экономических действиях придерживаться законов данной страны, платить налоги в соответствии с законами и нормами этой страны.

Нерезидент:

1) Юридическое лицо, действующее в данной стране, но зарегистрированное как субъект хозяйствования в другой.

2) Физическое лицо, действующее в одной стране, но постоянно проживающее в другой.

Практическое значение определения места постоянного местопребывания налогоплательщика заключается в следующем:

у резидентов

у нерезидентов

Индивидуальные предприниматели

4.2. Носитель налога.

Физическое или юридическое лицо, уплачивающее сумму налога, подлежащую внесению в бюджетный фонд субъекту налога, а не государству, т.е. лицо, которое фактически уплачивает налог. Классическим примеров переложения налога является косвенный налог. Тогда субъектом налога становится производитель, продавец товара, а носителем налога – потребитель товара.

4.3. Объект налогообложения.

стоимостную, количественную

юридические факты

Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью 2 НК РФ.

4.4. Масштаб налога и единица налогообложения.

масштабом налога

по подоходному налогу

4.5. Налоговая база.

Налоговая база представляет собой стоимостную, физическую и иную характеристики объекта налогообложения (ст.53 НК), т.е. – это количественное измерение объекта налога. Налоговая база и порядок ее определения по федеральным, региональным и местным налогам устанавливаются НК РФ.

Налогоплательщики, Организации, Индивидуальные предприниматели, Физические лица

4.6. Налоговая ставка.

Это величина налоговых исчислений на единицу налоговой базы.

Ставка может устанавливаться в абсолютных суммах (в рублях) либо в процентах к налоговой базе.

Различают, твердые, пропорциональные, прогрессивные и регрессивные налоговые ставки.

Твердые ставки, Пропорциональные, . Прогрессивные, Регрессивные

Размер налоговых ставок оказывает влияние на увеличение или уменьшение национального объема производства.

4.7. Налоговый период и срок уплаты.

Налоговый период –, Срок уплаты –

4.8. Порядок уплаты налогов и сборов.

Подлежащая уплате сумма налога уплачивается (перечисляется) налогоплательщиком разовой уплатой всей суммы налога либо в ином порядке, предусмотренном НК и другими законодательными актами в наличной или безналичной форме.

4.9. Способы уплаты налога.

На сегодняшний день в Российской Федерации существует 3 основных способа уплаты налога:

1.Уплата налога по декларации

1.1 Декларация о доходах может служить основанием для исчисления налога налоговыми органами и в этом случае обязанность уплатить налог возникает при вручении налогоплательщику налогового извещения.

1.2 Декларация о доходах может являться всего лишь отчетным действием. Такая ситуация возникает, когда налогоплательщик самостоятельно начисляет и уплачивает налог, а роль декларации сводится к фиксации размера уплаченного налога и в дальнейшем возможны проверки соответствия действительности сведений, указанных в декларации.

2.Уплата налога у источника дохода.

В данном случае уплата налога предшествует выплате денежной суммы, т.е. налогоплательщик получает часть дохода за вычетом суммы налога, исчисленного и удержанного фискальным агентом. Таким образом, налогоплательщик как бы авансирует государство, уплачивая налог раньше, чем получил доход.

3.Кадастровый способ уплаты налога.

Кадастр –

факультативным

1) порядок возврата неправильно удержанных сумм налога.

2) Ответственность за налоговые правонарушения.

3) Налоговые льготы.

4.10. Налоговые льготы.

Это снижение размера (бремени) налогообложения. Это сделано для стимулирования приоритетных отраслей народного хозяйства, поддержки малоимущих слоев населения.

Налоговые льготы классифицируются в зависимости от того, на изменение какого из элементов структуры налога направлена льгота.

1. Изъятие – это налоговая льгота, направленная на выведение из-под налогообложения отдельных объектов (предметов) или определенных элементов объекта. Так, в совокупный годовой доход физического лица, являющегося предметом обложения подоходным налогом, не включаются все виды пенсий.

2. Скидки – это налоговые льготы, направленные на сокращение налоговой базы.

3. Налоговые освобождения – это полное освобождение от уплаты налогов отдельных лиц или категорий плательщиков.

4. Налоговые кредиты – это льгота, направленная на уменьшение налоговой ставки или суммы налога. Существуют как платные и возвратные , так и бесплатные и безвозвратные налоговые кредиты.

К налоговым кредитам относятся:

- –є снижение ставки налога;

- –є сокращение СЃСѓРјРјС‹ налога;

- –є отсрочка или рассрочка уплаты налога Рё РґСЂ.

II. Виды налогообложения.

Налогообложение бывает простым и двойным:

переложение налогов,

Прямое переложение налогов совершается посредством включения налога в цену, повышая ее. , Обратное переложение

1.

НК РФ трактует только 3 вида налогов:

- федеральные;

- региональные (субъектов РФ);

- местные.

Однако невозможно выделить какой-либо один критерий, по которому можно рассматривать налоги, так как это зависит от целей анализа, проводимого исследователями.

Следует отметить, что все без исключения налоги в различной степени влияют на все стороны хозяйственной жизни и по своей природе всегда оказывают комплексное воздействие на экономику страны .

Одна из первых классификаций была построена на основе критерия перелагаемости налогов (XVIIвек).

Проблемами переложения налогов занимались видные российские ученые: Н.Тургенев, И.Озеров, А.Тривус…

Наиболее распространенной классификацией налогов является их разделение на прямые и косвенные. Такое разделение налогов известно с глубокой древности (в Римской империи взимались налоги с наследства и с оборота).

В практике налогообложения в России используются различные виды налогов.

1.1. По форме изъятия различают прямые и косвенные налоги:

►Прямые налоги

Прямые налоги в свою очередь делятся на личные и реальные :

•Личные налоги

•Реальными налогами

►При косвенном налогообложении

Таким образом, создается впечатление, что косвенные налоги – несправедливые налоги. Покупатели в магазинах ежедневно , сами, не замечая того, уплачивают косвенный налог (НДС ).

Косвенные налоги в гораздо большей степени подрывают имущественное положение слоев населения с низким уровнем дохода, чем богатых, так как, покупая один и тот же товар, они уплачивают одну и ту же сумму налога, что в процентном отношении к их доходу далеко не одинаково.

Для государства косвенные налоги наиболее приемлемы в виду своей замаскированности.

В западных странах косвенные налоги находят более широкое применение. Они позволяют оперативно и регулярно получать крупные суммы, что позволяет стимулировать или сдерживать производство по тем или иным направлениям, а так же регулировать потребление.

Классификация по признакам налогов.

|

По форме изъятия |

В зависимости от Распределения Сумм налога |

В зависимости от Характера Использования |

|||||||||

|

Личные реальные

|

|

|

|||||||||

|

По объекту обложения |

В зависимости от Территориального уровня |

В зависимости от уплаты |

|||||||||

|

|

|

|

|||||||||

|

В зависимости от Категории налогоплательщика |

По методу Обложения (от ставки) |

По способу обложения |

|||||||||

|

|

|

|

|||||||||

1.2 В зависимости от распределения сумм налога они делятся на закрепленные и регулирующие:

Закрепленные налоги

егулирующие налоги

1.3. В зависимости от характера использования налоги делятся на общие и целевые.

► Общие налоги составляют основную налоговую массу. Они обезличиваются и поступают в бюджет, как в общий денежный фонд (на общий счет).

Они предназначены для финансирования общегосударственных мероприятий.

► Специальные целевые налоги имеют строго определенное назначение и обычно формируют вне6бюджетные фонды (пенсионный, социального страхования, обязательного медицинского страхования, дорожные фонды…).

1.4. В зависимости от категории налогоплательщика налоги делят на:

налоги с физических лиц

налоги с юридических лиц

налоги, взимаемые и с юридических и с физических лиц

1.5. В зависимости от ставки обложения различают:

► Пропорциональный налог

► Регрессивный налог — это налог, средняя ставка которого понижается по мере роста дохода.

► Прогрессивный налог — это налог, средняя ставка которого повышается по мере возрастания дохода.

1.6. В зависимости от территориального уровня налоги делят на:

►Федеральные – это налоги, установленные законами РФ, и взимаются на всей территории страны. В порядке регулирования часть федеральных налогов может зачисляться в бюджеты нижестоящего уровня.

► Налоги субъектов РФ. Часть этих налогов устанавливается законодательными актами РФ, а часть – законами субъектов РФ, но конкретная ставка налога определяется субъектом РФ всегда самостоятельно. Зачисляться эти налоги могут как в бюджет субъекта, так и, в порядке регулирования, в бюджеты муниципальных образований.

► Местные налоги и сборы – это такие налоги, зачисление сумм от которых на долгосрочной основе предусмотрено в бюджете муниципальных образований. Устанавливаться эти налоги могут как актами органов местного самоуправления, так и законами субъектов РФ, федеральными законами.

Я попытаюсь рассмотреть некоторые виды налогов.

1.1.Подоходный налог с физических лиц.

Налог на доходы физических лиц является федеральным налогом и взимается на всей территории Российской Федерации.

Он является одним из наиболее существенных источников пополнения бюджета и уступает лишь налогу на прибыль предприятия и налогу на добавленную стоимость.

Субъектом налога являются физические лица, как имеющие постоянное место жительства в РФ, так и не имеющие его (нерезиденты).

Объектом налогообложения

К таким доходам относятся:

- доходы от реализации недвижимого имущества;

- доходы от акций и иных ценных бумаг;

- доходы от участия в уставном капитале организации;

- доходы, полученные от сдачи имущества в аренду;

- доходы, полученные от использования авторских прав

- выплаты, полученные при наступлении страхового случая;

- вознаграждение за выполнение трудовых обязанностей;

- доходы, полученные от использования любых транспортных средств;

- доходы от использования трубопроводов, линий электропередачи и иных средств связи;

- доходы в виде оплаты труда и т.д.

Налоговым периодом

налоговую базу

Материальная выгода – это превышение рыночной стоимости получаемого имущества над суммой, фактических затрат налогоплательщика на их приобретение.

При определении размера налогооблагаемой базы в соответствии со ст.218-220 НК РФ налогоплательщик имеет право на стандартные, социальные, имущественные и профессиональные вычеты, проще говоря, льготы (прил.1).

Не подлежат налогообложению:

- Государственные пособия, кроме пособий по временной нетрудоспособности.

- Компенсации;

- Пособия по безработице;

- Государственные пенсии;

- Вознаграждение донорам за сданную кровь, материнское молоко и иную донорскую помощь;

- Алименты, получаемые налогоплательщиком;

- Суммы, получаемые для поддержки науки, образования, культуры, искусства в РФ;

- Суммы единовременной помощи, оказываемой налогоплательщику в связи со стихийным бедствием или другими чрезвычайными обстоятельствами;

- Материальная помощь, оказываемая членам семьи умершего работника;

- Налогоплательщики, пострадавшие от террористических актов;

- Гуманитарная помощь, оказываемая благотворительными организациями;

- Стипендии учащихся, студентов;

- Доходы в виде %, получаемые налогоплательщиками по вкладам в банках РФ и др.

- А также доходы, не превышающие 2000 рублей по каждому из следующих оснований:

1) Стоимость подарков, полученных налогоплательщиком от организации, где он работает;

2) Стоимость призов, полученных на конкурсах, соревнованиях, проводимых в соответствии с решениями Правительства РФ;

3) Суммы материальной помощи, оказываемые работнику в связи с какими-либо событиями;

4) Возмещение работникам стоимости приобретенных медикаментов, назначенных лечащим врачом;

5) Стоимость выигрышей, получаемых в конкурсах, проводимых в целях рекламы товаров.

ставки налога (2000г.)

| Доходы до 50тыс. рублей | 12% |

| Доходы от 50000 до 150 тыс.рублей | 20% |

| Доходы от 150тыс. рублей и выше | 30% |

Начиная с 1января 2001 года в России, согласно ст.224 НК РФ применяются новые ставки:

- В отношении основных доходов (оплаты труда) применяется ставка 13%.

Этот налог выплачивается предприятием или организацией, на которой работает физическое лицо. Т.е. до выплаты, например, заработной платы из нее вычитается сумма налога и перечисляется в бюджет. Остальная сумма выплачивается работнику. Этот способ наиболее распространен в нашей стране.

- Ставка 3 0% применяется в отношении сумм дивидендов и доходов физических лиц-нерезидентов РФ.

- Ставка 35% установлена для выигрышей, страховых выплат, для % по вкладам, если они превышают ¾ ставки рефинансирования ЦБ РФ.

Ставка 9 % устанавливается в отношении доходов от долевого участия в деятельности организации, полученных в виде диведендов

В подоходном налогообложении различают подоходный налог с населения и подоходный налог с предприятий, организаций корпораций.

Подоходный налог с населения относится к прямым, в большинстве стран прогрессивным налогом.

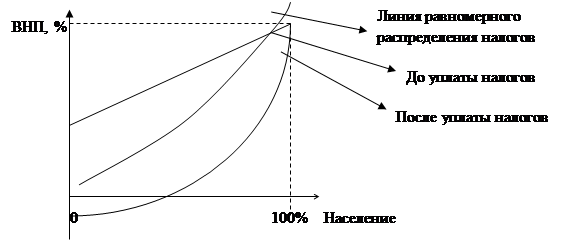

Действующие системы личного подоходного налогообложения несколько сглаживают неравенство в доходах после вычета налогов. График в несколько преувеличенном виде показывает, в какой мере прогрессивные ставки налога могут повлиять на неравенство доходов. Это видно потому, как сужается площадь, отображающая неравенство доходов: прогрессивное налогообложение перемещает сплошную линию влево (до пунктирной линии), ближе к линии равномерного распределения доходов, идущей под углом в 45 градусов.

|

По подоходному налогу с физических лиц до 30 апреля следующего за отчетным года подается в налоговую инспекцию по месту жительства декларация о доходах. Физические лица, осуществляющие предпринимательскую деятельность (частные нотариусы, охранники, ПБОЮЛ и т.д.) самостоятельно определяют сумму налога и перечисляют в бюджет авансовыми платежами.