Практически нет ни одного аспекта национальной безопасности страны, который бы непосредственно не зависел от уровня ее финансовой безопасности. В то же время уровень самой финансовой безопасности в значительной мере ре зависит от уровня других аспектов национальной безопасности. Рассмотрение взаимосвязей и взаимозависимостей между различными аспектами национальной безопасности позволяет найти меры по недопущению или преодолению угроз национальным интересам страны. Зависимость всех аспектов национальной безопасности страны от ее финансовой безопасности на первый взгляд крайне проста: отсутствие финансовых средств приводит к недофинансированию подчас самых неотложны нужд в различных сферах экономики и представляет угрозу национальной безопасности. Вместе с тем эта внешне простая, самая общая взаимосвязь находит конкретное выражение в различных по своему экономическому характер явлениях и процессах. Имеется обратная связь между финансовой безопасностью страны и ее национальной безопасностью в целом. Безусловно, обострение угроз по другим аспектам национальной безопасности влияет на уровень угроз финансовой безопасности. Так, изменения в политическом курсе ведущих западных стран могут обострить проблему внешнего долга России, а осложнение военной ситуации в какой-либо горячей точке — вызвать необходимость увеличения соответствующих расходов и повысить уровень угроз финансовой безопасности. Важно учитывать тесную взаимосвязь различных аспектов национальной безопасности страны и ключевую роль финансовой безопасности в преодолении угроз национальным интересам России.

финансовый экономический национальный безопасность

1. Понятие, сущность и содержание финансовой безопасности

Финансовая система России — основное звено регулирования экономических процессов развивающегося российского рынка — представляет собой наиболее уязвимую систему для использования ее преступными элементами, конкурирующими международными корпорациями, заинтересованными международными кланами и государствами в обеспечении своих интересов на российском рынке в ущерб интересам экономики России. Правовое обеспечение финансовой системы оказалось наиболее отсталой сферой российского законодательства, крайне несогласованной с мировой практикой и международными соглашениями России в области банковской и налоговой деятельности. Быстрые темпы смены этапов рыночной реформы не позволили финансовому праву достичь стабильного состояния и оформить основные институты, такие как правовые основы взаимодействия банковской системы с государственными органами банковского и валютно-финансового контроля, формирования банковской резервной системы, обеспечение государственных и иных гарантий по вкладам, государственного управления фондовым рынком, государственных дарственных требований к выпуску и финансовому обеспечению различных видов ценных бумаг, разграничения компетенции Федерации и ее субъекте банковской и налогово-бюджетной сфере и т.д.

Анализ финансовой деятельности ОАО «Сбербанк России»

... 35 679 608 тыс. руб. (или на 11,49%). Далее проведем анализ структуры баланса ОАО «Сбербанк России» (табл. 2). Проанализировав структуру баланса необходимо отметить, что в 2012 ... банк финансовый баланс ликвидность Цель практики - приобретение профессиональных и практических навыков самостоятельной работы на предприятиях на основе теоретических знаний, полученных при изучении дисциплины «Экономика». ...

Особую угрозу национальным интересам России составляет неэффективно функционирующая налоговая система, которая практически не обеспечивает необходимые поступления в госбюджет и тем самым способствует деградации отечественного производства и утечке капиталов за рубеж. Финансово-кредитная система в современном виде не способна обеспечения денежными средствами не только расширенное, но и простое воспроизводство Она характеризуется незавершенностью, что проявляется в огромных масштабах бах взаимных неплатежей и, что особенно опасно, нарушением гарантированности финансирования бюджетных расходов на выплату заработной платы. Финансовые и денежно-кредитные инструменты недостаточно скоординированы между собой как по срокам разработки, так и в части определения базовых инструментов. Например, размеры денежной массы определяются в структуре денежно-кредитной политики, которая разрабатывается в конце года. Между тем бюджетная политика, особенно в части долгосрочного, стратегического инвестирования, разрабатывается гораздо раньше, не имея под собой базовой основы в виде проектировок денежной массы. Практически в экономической литературе отсутствует системное определение понятия «финансовая безопасность», что и обусловливает необходимость решения этой проблемы.

Не претендуя на окончательный вариант её решения, считаем целесообразным дать следующее определение этого понятия. Финансовая безопасность — это обеспечение такого развития финансовой системы и финансовых отношений и процессов в экономике, при котором создаются необходимые финансовые условия для социально-экономической и финансовой стабильности развития страны, сохранения целостности и единства финансовой системы (включая денежную, бюджетную, кредитную, налоговую и валютные системы), успешного преодоления внутренних и внешних угроз России в финансовой сфере. Таким образом, одна из важнейших сторон проблемы экономической безопасности государства — состояние его финансовой системы (государственного бюджета и других институтов), способность этой системы обеспечивать государство финансовыми средствами, достаточными для выполнения его внутренних и внешних функций. Финансовая система должна иметь определенный запас прочности на случай непредвиденных и чрезвычайных обстоятельств, с тем чтобы государственные органы могли оперативно и своевременно отреагировать на возникновение каких-либо угроз и по возможности предотвратить, нейтрализовать или хотя бы свести к минимуму потенциальные социально-экономические потери. Можно выделить следующие основные сегменты финансовой безопасности страны и регионов:

- бюджетно-налоговый;

- валютно-денежный;

- кредитно-банковский;

- внебюджетные фонды.

Государственная стратегия в области обеспечения безопасности личности, общества и государства от внешних и внутренних угроз политического, экономического, социального, военного, техногенного, экологического, информационного и иного характера базируется на Указе Президента РФ от 12.05.2009 № 537 «О Стратегии национальной безопасности Российской Федерации до 2020 года» 1 . Вопросы обеспечения экономической и финансовой безопасности всегда были актуальны для российской экономики. Но особую важность они приобретали в период проведения экономических реформ, поскольку в это время происходили серьезные преобразования в хозяйственной жизни государства, причем не всегда сбалансированные, как в области обеспечения прав отдельных личностей, так и различных общественных групп. От развития ситуации в финансовых сегментах экономики, переплетенных между собой многочисленными связями, прежде всего и зависит стабильное и безопасное развитие экономики, учитывая, что в настоящих условиях финансово-денежные отношения пока не только не вносят позитивного вклада в реформирование российской экономики, но и оказывают сдерживающее воздействие, часто приводящее к критически-кризисным ситуациям в экономике.

Финансовая система России: история и современность

... процесс становления финансовой системы России. Определить понятие современной финансовой системы, ее нормативно-правовое обеспечение; Рассмотреть элементы финансовой системы России и их характеристику. Рассмотреть проблемы в нормативно-правовом регулировании финансовой системы России. В ходе выполнения научного исследования при написании данной работы ...

Понимание финансовой безопасности конкретизируется на основе системы количественных и качественных показателей-индикаторов, определяющих состояние и уровень развития финансовой сферы экономики, и предполагает осуществление комплексных мер, поддерживающих требуемую безопасность, связанную прежде всего с интенсивной реализацией реформ по скорректированной программе и охватывающую основные направления бюджетно-финансовой денежной, инвестиционной, внешне экономической деятельности. Под системой финансовой безопасности подразумеваются такие условия функционирования финансовой системы, в которых, во-первых, предельно мала возможность направления финансовых потоков в законодательно незакрепленные нормативными актами сферы их использования и, во-вторых, до минимума снижена возможность явного злоупотребления финансовыми средствами. В основе формирования системы финансовой безопасности должна лежать разработка стратегии развития финансового рынка, концепции и стратега финансового контроля. При этом необходимо скоординировать развитие всех основных сегментов финансового рынка, одновременно обеспечив баланс интересов всех его участников. Именно баланс интересов позволит создать условия для наибольшей устойчивости и достичь полноты реализации всех основных функций финансового рынка.

Если попытаться иерархично выстроить все элементы системы, то это позволит увидеть, что во главе ее должен лежать не только принцип строго целевого использования финансовых средств как основной фактор их сохранения, но и обеспечение условий для быстрой и эффективной отдачи от увеличения вкладываемых средств. Следовательно, реализация подобного принципа как основы концепции означает создание системы контроля не только за целесообразностью и своевременностью использования средств, но и за уровнем их окупаемости. Анализ функционирования финансово-экономического механизма в течение последних реформенных лет показывает, что полномасштабное формирование эффективной системы финансовой безопасности — не только важнейший фактор обеспечения экономической безопасности в целом, но и одновременно ее своеобразный двигатель. Очевидно, что чем меньше угроз для финансов, тем больше отдача от них. Однако, для формирования подобной системы в виде целостной концепции, учитывающей как характер функционирования экономического механизма российской экономики, так и изменяющихся в ходе реформ условий (возможно, негативного характера), необходим комплексный анализ функционирования финансово-денежных инструментов на протяжении всего реформирования.

Феодальная система хозяйства. Сущность феодальной экономики

... странах Восточной Европы, где эти условия были налицо. 2.4 Формирование феодальной экономики Феодализм как система утвердился у народов, как входивших в рабовладельческую Римскую империю, так и ... правило, децентрализованный характер. Феодальное поместье имело функции не только экономического, но и государственного управления. Феодал (сеньор - глава поместья) сам творил суд над подвластным населением, ...

1.1 Роль финансовой системы в обеспечении экономической и национальной безопасности

Концептуально формирование эффективной системы финансовой безопасности должно опираться на создание комплексного мониторинга, т.е. многоуровневой и полномасштабной системы отслеживания динамики всех основных финансово-экономических процессов в стране. Очевидная сложность заключается в разработке точных критериев и уровней финансовой безопасности. На динамику финансовой деятельности оказывает влияние комплекс факторов, относящихся к внутренним и внешним условиям деятельности предприятий. В странах с развитой экономикой финансовая несостоятельность предприятий на 1/3 обусловлена внешними факторами, а на 2/з — внутренними (естественно, это усредненная экспертная оценка).

В России переходного периода финансовые негативы в большей степени зависят от влияния внешней среды (общеэкономический кризис, инфляция, платежный кризис, банковский сектор и др.).

Далее посмотрим на влияние внутренних и внешних факторов на безопасность экономики страны. Понимание финансовой безопасности как объекта исследования должно базироваться на понимании природы финансовой системы, не ограничиваясь лишь ее функциями распределения, перераспределения и аккумуляции денежных ресурсов. Как система она включает конкретные характеристики финансовых инструментов, отражающих в определенной мере характер отношений собственности, а совокупность отношений собственности и характеристик финансовых инструментов формирует и движения капиталов, и их распределение в рамках реализуемой денежной и кредитно-финансовой политики. Переход к рыночной экономике обусловил усиление роли финансов и определил их новое место в системе хозяйствования. Большинство рыночных инструментов относится к элементам финансового механизма, т.е. входит в состав финансовой системы. В операциях на финансовых рынках участвуют представители всех секторов национальной экономики. Перспективы сохранения экономического роста в значительной степени зависят от возможности финансовой сферы России. В качестве основных угроз поступательному развитию российской экономики в кратко- и среднесрочной перспективе выступают именно внешние условия, а также слабость национальной финансовой сферы.

И если российское правительство не в состоянии воздействовать на внешние условия, то отсрочка реформы финансовой сферы выступит в качестве ключевой проблемы экономической политики в ближайшее время. В основе поступательного развития российской экономики должен лежать рост капитальных инвестиций. В то же время рост капитальных инвестиций в посткризисный период был достаточно неравномерным. Отдельная проблема — развитие финансового сектора как самостоятельного экономического агента. Формально результат его деятельности может рассматриваться в качестве критерия результативности. Однако данный критерий может быть адекватным лишь при определенных допущениях. Развитие финансового рынка также должно определяться и регулирующими действиям монетарных властей, направленными на достижение максимальных темпо экономического роста, развитием банковской системы и кредитами реальному сектору либо федеральному правительству. В рамках четко очерченной государственной финансовой политики, том числе и в отношении финансовых рынков, такой показатель, как доля финансового сектора в произведенном ВВП, может выступать в качестве одного из основных критериев развития национальной финансовой системы и эффективности ее функционирования.

Современное состояние финансовой системы в России

... современного состояния финансовой системы в России. В рамках указанной цели поставлены следующие задачи: 1. рассмотрение социально – экономической сущности и функций финансовой системы; 2. определение проблем функционирования финансовой системы России; 3. выявление перспектив развития финансовой системы. Основа финансовой системы ...

Оборот на национальных финансовых рынках — формальный критерий эффективности в контексте привлечения сбережений на финансовый рынок и их перераспределения/трансформации в инвестиции. Основные направления увеличения данного показателя очевидны — расширение банковского кредитования реального сектора, а также активизация посреднической деятельности банков в подготовке инвестиционных проектов и привлечении внешних и внутренних инвесторов. В настоящее время подобная деятельность развита незначительно, что приводит к снижению (недополучению) дохода национальной финансовой сферы и ограничению инвестиционной активности. Экономика, основу которой составляет сырьевой экспорт, в рамках благоприятного для нее ценового тренда получает значительную экспортную выручку в виде иностранной валюты, что обусловливает непропорциональный рост внутреннего спроса, ускорение инфляции и укрепление курса национальной валюты. Реализация указанных мероприятий возможна лишь при существовании эффективной банковской системы, финансовых рынков и наличии инструментов эффективного регулирования состояния национальных финансов денежными властями (прежде всего эффективными процентными ставками).

Проблема увеличения эффективности финансовой сферы в рамках поддержки инвестиционной активности для ускорения экономического роста распадается на, три составляющих — проведение эффективной денежной политики, восстановление и реформирование банковской сие темы и финансовых рынков.

2. Угрозы безопасности институтам финансово-кредитной системы

2.1 Интересы государства. Безопасность системы государственных финансов

В Стратегии национальной безопасности Российской Федерации отражено, что национальные интересы России — это совокупность сбалансированных интересов личности, общества и государства в экономической, внутриполитической, социальной, международной, информационной, военной, пограничной, экологической и других сферах. Они носят долгосрочный характер и отражают ключевые цели, стратегические и текущие задачи внешней и внутренней политики России. Национальные интересы России обеспечиваются институтами государственной власти, осуществляющими свои функции во взаимодействии с действующими на основе Конституции Российской Федерации и законодательства Российской Федерации общественными организациями. Финансы занимают особое место в экономических отношениях. Это проявляется в том, что они всегда выступают в денежной форме, имеют распределительный характер и отражают формирование и использование различных видов доходов и накоплений субъектов экономической деятельности и государства. В условиях экономики России роль и значение финансов неизмеримо возрастает, особенно в преддверии вступления в ВТО. Сложная и многоканальная сеть финансовых отношений пронизывает весь экономический организм общества. Важную роль в общей финансовой системе страны играют государственные финансы. Они оказывают существенное влияние на социально-экономические процессы, обеспечивают денежными средствами реализацию основных функций государства. В систему государственных финансов современной России входят следующие институты:

Оценка финансовой безопасности конкретного предприятия

... написания данной курсовой работы является оценка финансовой безопасности конкретного предприятия. Данная цель обусловила решение следующих задач: раскрыть понятие и содержание финансовой безопасности предприятия; рассмотреть основные инструменты обеспечения финансовой безопасности организации; провести оценку финансовой устойчивости организации; ...

- Государственный бюджет;

- Государственный кредит;

- Государственный долг;

- Финансы государственных внебюджетных фондов;

- Финансы государственных (муниципальных) унитарных предприятий.

Главным источником формирования государственных доходов являетсянациональный доход страны. Но иногда, особенно в периоды экстремальных ситуаций (война, стихийное бедствие и т. п.) в качестве источника государственных доходов может выступать ранее накопленное национальное богатство. В ряде случаев в качестве источника государственных доходов можно рассматривать национальный доход и национальное богатство других стран, поступающие в виде госзаймов или репарационных платежей. Состав государственных доходов в значительной мере обусловлен методами, с помощью которых государство мобилизует необходимые денежные средства. В условиях рыночной экономики основными методами мобилизации госдоходов являются взимание налогов, осуществление займов и эмиссии. Система государственных доходов должна выполнять не только фискальную функцию, т. е. формировать государственные финансы, но и решать экономические и социальные задачи. Центральное место в системе госдоходов занимают налоги.

Они являются универсальной и вместе с тем исходной категорией, выражающей основные свойства финансов, функционирующих в развитой экономической системе рыночного типа. Именно в условиях рыночной экономики налоговая форма становится преобладающей в общей системе финансовых взаимосвязей. Налоги являются главным инструментом перераспределения национального дохода и обеспечивают мобилизацию преобладающей части финансовых ресурсов при формировании как бюджетных, так и внебюджетных фондов. Виды налоговых поступлений, механизм взимания каждого из них определяются в законодательном порядке и закрепляются за соответствующими органами государственного управления. Налоги имеют фискальное, экономическое и социальное значение. Обеспечивая государство необходимыми источниками денежных средств, налоги выполняют свою фискальную роль. Вместе с тем, механизм исчисления налогов, их виды, размеры, применяемые налоговые льготы могут влиять на развитие производства, совершенствование его отраслевой и территориальной структуры, стимулирование тех или иных видов деятельности, т. е. иметь экономическое значение. С помощью налогов решаются важные социальные задачи: регулируются доходы разных социальных групп населения, устанавливаются налоговые льготы исходя из требований социальной политики, освобождаются от налогов определенные лица и виды деятельности, затраты и т.

п. Налоговая преступность — общественно опасное социально-правовое явление, включающее в себя совокупность преступлений, объектом которых являются охраняемые уголовным законом отношения по поводу взимания налогов и иных обязательных платежей, а также осуществления контроля за своевременностью и полнотой их уплаты. В течение последних лет, наблюдается значительное распространение фактов уклонения от уплаты налогов, которые ранее имели разовый характер. По сравнению с другими видами экономических преступлений число официально зарегистрированных преступных нарушений налогового законодательства может показаться относительно небольшим. Масштабы налоговой преступности в России сегодня представляют реальную угрозу экономической безопасности государства. В настоящее время, когда преступность в налоговой сфере экономики приобретает все более изощренные и организованные формы, актуальной становится необходимость совершенствования организации и тактики деятельности оперативных подразделений ОВД по выявлению, документированию и раскрытию налоговых преступлений. Уклонение от уплаты налогов Законодательство РФ предусматривает право плательщика налогов на реализацию мер защиты права собственности, а также право на действия, направленные на уменьшение налоговых обязательств, тем не менее, безгранично этим правом пользоваться нельзя. Существует несколько распространенных способов уклонения от налогов, которые по своей природе нелегальны. Самым распространенным является способ неоприходования выручки и товарно-материальных ценностей, например продажа за наличные неучтенного товара. Еще один способ — деятельность фирмы без регистрации (предполагает предыдущий).

Ключевая особенность схем ухода от налогов, основанных на неучтенном наличном обороте, заключается в систематическом использовании фиктивных операций. В одних случаях происходит «обналичивание» или обмен официально заработанных безналичных денег, находящихся на расчетном счете в банке, на неучтенные наличные. Речь идет о заключении фиктивного договора на выполнение работ или оказание услуг. Таким образом, предприятие уходит от налогов с зарплаты и распределения прибыли и получает неучтенные наличные, которые обычно используются для выплат «черной» зарплаты работникам, для формирования личных доходов менеджеров и собственников соответствующих предприятий-налогоплательщиков, а также на взятки чиновникам, «откаты» представителям крупных клиентов за выгодные заказы и т.д. Другой случай — «обезналичивание», или обмен неофициально заработанных наличных денег на безналичные деньги, легально зачисляемые на счет соответствующей фирмы, что идентично понятию «отмывание денег». При этом заключается два контракта: один на приобретение специальной фирмой товара у оптовика, другой на поставку этого же товара розничному торговцу. Оба контракта являются фиктивными, т.к.

товар на самом деле передается оптовиком непосредственно розничному торговцу. Отношение государства к оптимизации налогообложения и его борьба с уклонением от уплаты налогов. «Легальное», или «законное», уклонение от уплаты налогов — весьма сложное явление, в котором находят свое отражение многие проблемы и противоречия современных рыночных экономических систем. Так, по некоторым оценкам, в России от 20 до 40% и более всех налоговых поступлений «теряется» из-за применения предпринимателями современных методов оптимизации налогов. Консультирование предпринимателей и руководителей достаточно крупных компаний по вопросам легального уклонения от налогов превратилось в последние годы в процветающую самостоятельную отрасль бизнеса, охватывающую сотни мелких юридических фирм и тысячи частнопрактикующих экспертов из числа экономистов или юристов. Способы и схемы уклонения от уплаты налогов. При применении в учетной политике организации метода «по оплате» по общему правилу моментом определения налоговой базы признается день оплаты отгруженных товаров (выполненных работ, оказанных услуг).

При этом оплатой считается не только оплата денежными средствами, но и любое прекращение встречного обязательства (за исключением выдачи собственного векселя).

В частности, оплатой товаров (работ, услуг) признаются:

- поступление денежных средств на счета налогоплательщика либо его комиссионера, поверенного или агента в банке или в кассу;

- прекращение обязательства зачетом;

- передача налогоплательщиком права требования третьему лицу на основании договора или закона.

В случае получения продавцом векселя покупателя оплатой товаров (работ, услуг) признается оплата самого этого векселя либо векселедателем, либо иным лицом, а также передача указанного векселя по индоссаменту третьему лицу. При передаче же покупателем не собственного векселя, а векселя третьего лица моментом определения налоговой базы будет день получения поставщиком указанного векселя. Способы прекращения встречных обязательств рассматриваются в гл. 26 Гражданского кодекса РФ (предоставление отступного, зачет встречного однородного требования, новация и пр.) и, соответственно, при прекращении обязательств в этих случаях возникает обязанность исчислить НДС. В случае неисполнения покупателем до истечения срока исковой давности по праву требования исполнения встречного обязательства, связанного с поставкой товара (выполнением работ, оказанием услуг), датой оплаты товаров (работ, услуг) признается наиболее ранняя из следующих дат:

- день истечения указанного срока исковой давности; день списания дебиторской задолженности.

Проблемы квалификации налоговых преступлений. Квалификация противоправных действий, направленных на возмещение НДС на практике вызывает определенные трудности. Нередко это связано с недостаточностью улик, не исследованностью всех обстоятельств дела. В целом же речь может идти о хищении путем мошенничества или об уклонении от уплаты налогов с организаций. Противоправные деяния при возмещении НДС совершают, как правило, руководители и главные бухгалтеры коммерческих организаций, кредитных учреждений. Однако к ним бывают причастны и сотрудники налоговых органов, рядовые работники коммерческих структур, лица, официально нигде не работающие (выполняющие функции посредников).

Соучастниками незаконного возмещения НДС при экспортных операциях являются также должностные лица таможенных органов, а при операциях на внутреннем рынке — должностные лица государственных учреждений, органов власти и местного самоуправления.

Экономическая безопасность или финансовая безопасность — это состояние какого-либо хозяйствующего субъекта, характеризующееся наличием стабильного дохода и других ресурсов, которые позволяют поддержать уровень жизни на текущий момент и в обозримом будущем. Обеспечение экономической безопасности в частности для Российской Федерации предполагает такое состояние экономики, которое поддерживает достаточный уровень социального, политического и оборонного существования и инновационного развития, неуязвимость и независимость ее экономических интересов по отношению к возможным внешним и внутренним угрозам и воздействиям [1] .

Она включает в себя:

- сохранение платежеспособности;

- планирование будущих денежных потоков экономического субъекта;

- безопасность занятости.

В макроэкономике экономическая безопасность — такое состояние, или уровень развития средств производства в стране, при которых процесс устойчивого развития экономики и социально-экономическая стабильность общества обеспечивается, практически, независимо от наличия и действия внешних факторов.

Экономическая безопасность — совокупность экономических, политических, военных, научно-технологических и социальных аспектов и факторов, определяющих состояние, или уровень национальной безопасности государства.#»813703.files/image001.gif»>

- Рис. 1. Теоретическая схема взаимосвязи финансовой устойчивости и финансовой безопасности предприятия.

Несмотря на многочисленность работ, отсутствуют те, которые бы рассматривали проблемы финансовой устойчивости и безопасности предприятий во взаимосвязи.

Сущность финансовой безопасности предприятия, по мнению И.А. Бланка, состоит в способности предприятия самостоятельно разрабатывать и проводить финансовую стратегию в соответствии с целями общей корпоративной стратегии, в условиях неопределенной и конкурентной среды. Главное условие финансовой безопасности предприятия — способность противостоять существующим и возникающим опасностям и угрозам, стремящимся причинить финансовый ущерб предприятию или нежелательно изменить структуру капитала, или принудительно ликвидировать предприятие. Для обеспечения этого условия предприятие должно поддерживать финансовую устойчивость, равновесие, обеспечивать достаточную финансовую независимость предприятия и гибкость при принятии финансовых решений [3, c.10].

Финансовая устойчивость и финансовая безопасность фирмы неразрывно связаны между собой, взаимовлияют и взаимодополняют друг друга. Выражаясь образно, можно сказать, что они представляет собой две стороны одной медали. Финансовая устойчивость — необходимое, но недостаточное условие финансовой безопасности фирмы. Если условие, что фирма, обладающая финансовой безопасностью, обладает и финансовой устойчивостью, верно, то обратное утверждение не будет справедливым.

Следовательно, обеспечение финансовой безопасности может быть только на основе финансово устойчивого развития фирмы, в которой созданы условия для реализации такого финансового механизма, который способен адаптироваться к изменяющимся условиям внутренней и внешней среды. При таком подходе к финансовой устойчивости предприятия особое значение приобретают уровни финансовой устойчивости, так как для финансовой безопасности предприятия важен не абсолютный, а рациональный уровень финансовой устойчивости.

Ключевыми «точками» взаимосвязи и взаимовлияния финансовой устойчивости и безопасности фирмы являются:

- финансовая гибкость фирмы — это способность фирмы изменять объем и структуру финансирования, а также направления вложения финансовых ресурсов, согласно изменившимся внешним и внутренним обстоятельствам. Является качественной характеристикой, предлагается использовать для ее оценки наличие управленческих опционов у предприятия;

- финансовая стабильность фирмы определяется постоянством оптимальных или приближенных к ним значений показателей.

финансовое равновесие фирмы характеризует сбалансированность развития фирмы и предприятия, что достигается оптимальным сочетанием доходности и риска.

Наличие вышеуказанных «точек пересечения» приводит к наличию общих угроз, влияющих и на финансовую безопасность, и на финансовую устойчивость фирмы. К основным внутренним угрозам относятся преднамеренные или случайные ошибки менеджмента в области управления ее финансами, связанные с выбором стратегии предприятия, с управлением и оптимизацией активов и пассивов предприятия (разработка, внедрение и контроль управления дебиторской и кредиторской задолженностями, выбор инвестиционных проектов и источников их финансирования, оптимизация амортизационной и налоговой политики).

К числу основных внешних угроз целесообразно отнести следующие:

- скупку акций, долгов предприятия нежелательными партнерами;

- наличие значительных финансовых обязательств у предприятия (как большой величины заемных средств, так и больших задолженностей предприятию);

- неразвитость рынков капитала и их инфраструктуры;

- недостаточно развитую правовую систему защиты прав инвесторов и исполнения законодательства;

- кризис денежной и финансово-кредитной систем;

- нестабильность экономики;

- несовершенство механизмов формирования экономической политики государства [2, c.26]

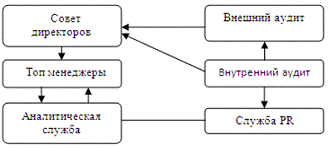

Существование взаимосвязи финансовой устойчивости и безопасности фирмы доказывает целесообразность их комплексного мониторинга. Для достижения финансовой устойчивости фирмы достаточно и необходимо обеспечение ее финансовой безопасности, поэтому в целях снижения влияния угроз необходима, прежде всего, структура контроля за обеспечением финансовой устойчивости и безопасности фирмы, которая может иметь следующий вид (рис. 2).

Рис. 2. Основные направления контроля за обеспечением финансовой устойчивости и безопасности фирмы

Орган, который должен в оперативном режиме проводить мониторинг финансовой устойчивости и безопасности, оперативно реагировать на изменение ситуации, регулярно готовить документы директору и совету директоров для принятия решений по тем или иным проблемам и контролировать их исполнение, — это аналитическая служба фирмы.

Для организации эффективной системы финансовой устойчивости фирмы необходима разработка соответствующей документации, где должны быть определены внутренние и внешние угрозы, а также критерии, на основании которых финансовая устойчивость и безопасность могут быть признаны нарушенными. Иными словами, следует определить критерии, позволяющие судить о соблюдении требований финансовой устойчивости и безопасности фирмы. Аналитическая служба будет давать оценку соблюдению этих критериев и доводить информацию до топ — менеджмента фирмы. В то же время должны быть разработаны принципы требований к должникам, которым они должны удовлетворять для соблюдения требований финансовой устойчивости и безопасности фирмы. При этом аналитическая служба должна выражать свое мнение о существенности предъявляемой отчетности для оценки обеспечения финансовой устойчивости и безопасности фирмы (а также для контроля за соблюдением финансовых интересов предприятия).

Кроме этого должна быть создана информационная система для всестороннего и объективного мониторинга, включающая выявление и прогнозирование внутренних и внешних угроз финансовой устойчивости и безопасности фирмы. На основе получаемой информации должен разрабатываться комплекс оперативных и долгосрочных мер по противодействию негативным факторам, а также по предупреждению и преодолению возможных негативных последствий угроз.

Таким образом, с позиций теории и практики с уверенностью можно утверждать, что необходимым и достаточным условием финансовой устойчивости фирмы является обеспечение ее финансовой безопасности, а достижение ее финансовой безопасности возможно только при обеспечении финансовой устойчивости фирмы.

3. Финансовая безопасность и ее место в системе экономической безопасности России

Одной из основных составляющих экономической безопасности России в современных условиях является финансовая безопасность (ФБ).Кратко остановимся на понятие ФБ и начнем решать задачи, поставленные в нашей работе.

Финансовая безопасность — это состояние финансов и финансовых институтов, при котором обеспечивается гарантированная защита национальных экономических интересов, гармоничное и социально направленное развитие национальной экономики, финансовой системы и всей совокупности финансовой отношений и процессов в государстве, готовность и способность финансовых институтов создавать механизмы реализации и защиты интересов развития национальных финансов, поддержка социально — политической стабильности общества, а так же формируются необходимые и достаточные экономический потенциал и финансовые условия для сохранения целостности и единства финансовой системы даже при наиболее неблагоприятных вариантах развития внутренних и вешних процессов и успешного противостояния внутренним и внешним угрозам финансовой безопасности.

Стратегия обеспечения экономической безопасности России строится на основе официально принятых в стране нормативных актов, основными из которых являются: Конституция Российской Федерации, Закон РФ «О безопасности» от 5 марта 1992г. № 2446-1, Государственная стратегия экономической безопасности РФ, Концепция национальной безопасности Российской Федерации, утвержденной Указом Президента Российской Федерации № 24 от 10 января 2000 г.

Система финансовой безопасности предполагает создание таких условий функционирования финансовой системы, при которых, во-первых, предельно мала возможность перенаправления финансовых потоков в незакрепленные законодательными нормативными актами сферы их использования; во-вторых, до минимума снижена возможность явного злоупотребления финансовыми средствами.

3.1 Угрозы финансовой безопасности России

Угрозы финансовой безопасности России (факторы, препятствующие или создающие опасность реализации национальных финансово-экономических интересов) можно подразделить на внутренние и внешние. Внутренние угрозы зарождаются в основном неадекватной финансово-экономической политикой, элементарными просчетами органов власти и управления, ошибками, злоупотреблениями и иными отклонениями (бесхозяйственность, волокита, разнообразные экономические преступления и т.д.) в управлении финансовой системой государства. В нынешних условиях особенную роль играют внешние угрозы.

Анализ внутренних и внешних угроз финансовой безопасности важен как с позиции их предотвращения и прогнозирования, так и с позиции разработки стратегии финансовой безопасности. Обеспечение финансовой безопасности в сфере внешнеэкономической деятельности объективно предполагает разработку ее пороговых значений на федеральном и региональном уровнях, оформление конкретных показателей, способствующих снижению рисков, а также внешних и внутренних угроз финансовой безопасности.

На федеральном уровне в качестве пороговых значений финансовой безопасности выступают две группы пороговых значений, разработанных на базе макроэкономических показателей, отражающих главные, принципиальные национальные интересы, утвержденные на уровне Правительства РФ, Министерством экономического развития и торговли РФ, отраслевыми министерствами.

Система индикаторов финансовой безопасности позволяет определить уровень будущих рисков и угроз, выявить очаги их распространения. В связи с этим появляется возможность выработать и реализовать комплекс упреждающих мер, направленных на снижение уровня угроз в финансовой сфере, а также на повышение ее стабильности, устойчивости и эффективности, что лежит в основе конкурентоспособности.

Порядок использования пороговых значений является следующим. Ежегодно федеральные органы исполнительной власти во главе с Минэкономразвития России разрабатывают прогнозы социально-экономического развития России на предстоящий год, а Минфин России — проект государственного бюджета. В этих документах содержатся показатели, характеризующие степень экономической безопасности страны.

Таблица 1 Динамика некоторых показателей ФБ РФ за период с 2004г. по 2010 г.

|

Показатели |

Пороговые значения |

Показатели РФ |

|

|

2004 |

2010 |

||

|

Внешний долг, % к ВВП |

30 |

36 |

33 |

|

Инвестиции в основной капитал, % к ВВП |

25 |

16,8 |

20,6 |

|

Дефицит федерального бюджета, % к ВВП |

3 |

4,3 |

4,1 |

|

Уровень инфляции, % |

125 |

12,4 |

8,7 |

В таблице 1 представлена динамика некоторых показателей ФБ РФ за период с 2004г. по 2010г. и их пороговые значения. Проанализировав данные таблицы можно сделать вывод, что в РФ инвестиции в основной капитал ниже минимума (2004г. — 16,8%; 2010г.-20,6), но Правительство стремится увеличить этот показатель с каждым годом. Для перехода к подъему экономики необходимо повысить долю инвестиций в ВВП как минимум до 25% — это одна из величин порогового значения. Показатель внешнего долга превышает пороговое значение, но с в сравнении данных 2004г.(36%) с 2010г.(33%) наблюдается тенденция к его снижению. Дефицит федерального бюджета в России превышает свое пороговое значение и имеет сравнительно небольшую тенденцию к снижению до порогового уровня (2004г.-4,3%, 2010г.-4,1%), но к 2015 году планируется снизить дефицит до нулевого значения.. Из представленных данных видно, что уровень инфляции в динамике снижается (2004г.-12,4%, 2010г.-8,7%).

Россия ставит задачу в ближайшие годы выйти на уровень инфляции не выше 5%.

.2 Правовые основы финансовой безопасности России

Детальная регламентация вопросов обеспечения финансовой безопасности выступает: а) как важнейшее условие стабильного функционирования финансовой системы государства и качества действующего нормативного массива; б) как непременное условие эффективного функционирования государственного механизма обеспечения финансовой безопасности.

В правовой основе обеспечения финансовой безопасности Российской Федерации следует выделить несколько уровней.

Прежде всего, это Конституция РФ, которая установила не только систему государственных органов, обеспечивающих финансовую безопасность страны, но и целый ряд их полномочий и отношений взаимодействия между собой.

Не менее значим «пласт» федеральных конституционных законов и федеральных законов. Данную подсистему правовых основ в свою очередь следует разделить на четыре группы. В первую входят федеральные законы, регулирующие функционирование субъектов хозяйственной деятельности и финансовой системы государства в целом. Вторую группу образуют федеральные законы, регулирующие порядок организации, деятельности и полномочия государственных органов и институтов, обеспечивающих финансовую безопасность. Третью группу составляют законы, непосредственно регулирующие вопросы организации обеспечения финансовой безопасности. К четвертой группе относятся законы, устанавливающие ответственность за нарушение (неисполнение) законодательства (в широком понимании) в сфере обеспечения финансовой безопасности Российской Федерации.

Особо надо отметить Указы Президента РФ, которыми определены Концепция национальной безопасности России, Стратегия экономической безопасности, Концепция национальной стратегии противодействия легализации преступных доходов и финансированию терроризма, система и структура органов, обеспечивающих финансовую безопасность Российской Федерации и ряд других вопросов.

К ним тесно примыкают акты Правительства РФ, которые определили порядок организации, деятельности и полномочия системы государственных органов, обеспечивающих финансовую безопасность в нашей стране.

Значимы акты федеральных органов исполнительной власти, принимаемые на основании и во исполнение законодательства РФ об обеспечении финансовой безопасности России. А так же акты Министерства финансов РФ и Федеральной службы РФ по финансовому мониторингу.

Велика конкретизируемая роль актов иных государственных органов и институтов, обеспечивающих финансовую безопасность России, где особое место занимают акты Центрального банка РФ.

Важным источником обеспечения финансовой безопасности являются международные договоры и соглашения Российской Федерации. Основная часть норм, содержащихся в международных правовых актах, сформулирована таким образом, что не может применяться непосредственно для регулирования отношений в данной сфере.

Российская Федерация является участником многих универсальных многосторонних договоров по вопросам противодействия легализации преступных доходов и финансированию терроризма. Большое влияние на формирование правовой базы российской системы противодействия легализации преступных доходов и финансированию терроризма оказывают резолюции Совета Безопасности ООН и рекомендации FATF, где Россия с июня 2003 года стала полноправным членом.

.3 Система органов, контролирующих финансовую безопасность России

Государственно-правовой механизм обеспечения финансовой безопасности государства — это законодательно закрепленная система органов и институтов, направленная на создание условий для стабильного функционирования и устойчивого развития финансовой системы государства, а также выявление, предотвращение и противодействие ее угрозам. Данный механизм заключает в себе следующие составляющие:

правовая — совокупность нормативных правовых актов в области обеспечения финансовой безопасности;

институциональная — система государственных органов и институтов, обеспечивающих финансовую безопасность государства;

инструментальная — совокупность способов и приемов обеспечения финансовой безопасности.

В общем виде система государственных органов, обеспечивающих финансовую безопасность государства, включает в себя два уровня: федеральный и региональный, а также соответствующий инструментарий обеспечения финансовой безопасности на каждом из них.

Возглавляет систему Президент РФ, призванный обеспечить гармонизацию и повышение эффективности взаимодействия органов публичной власти разных уровней. Условно компетенцию Президента РФ в обеспечении финансовой безопасности РФ можно разделить на две сферы: а) законодательного обеспечения и б) формирования системы органов государственной власти, обеспечивающих финансовую безопасность России. Специальным органом, создающим условия для реализации Президентом РФ его конституционных полномочий, является Администрация Президента РФ.

Главным координирующим органом обеспечения всех видов национальной безопасности является Совет Безопасности РФ.

Законодательное управление финансами в России осуществляет Федеральное Собрание РФ. Постоянно действующим органом государственного финансового контроля, образуемым Федеральным Собранием РФ и подотчетным ему, является Счетная палата РФ.

Руководит работой органов, обеспечивающих финансовую безопасность России, контролирует их деятельность, а также осуществляет текущее финансовое управление высший орган исполнительной власти в Российской Федерации — Правительство РФ.

Непосредственно реализацию функций по обеспечению финансовой безопасности страны осуществляют подотчетные Правительству РФ министерства, службы и агентства: Министерство финансов РФ, Федеральная служба по финансовым рынкам, Федеральная служба по тарифам, Федеральная антимонопольная служба и др.

Важнейшим органом, обеспечивающим финансовую безопасность нашей страны, является Министерство финансов РФ. Это федеральный орган исполнительной власти, осуществляющий выработку единой государственной финансовой, кредитной, денежной политики и нормативно-правовое регулирование в финансовой сфере.

Министерство финансов РФ осуществляет координацию и контроль деятельности органов, обеспечивающих финансовую безопасность, находящихся в его ведении. Среди них: Федеральная налоговая служба, Федеральная служба страхового надзора, Федеральная служба финансово-бюджетного надзора, Федеральная служба по финансовому мониторингу и Федеральное казначейство.

К системе государственных органов, обеспечивающих финансовую безопасность, также относятся Федеральная служба по надзору в сфере связи, Российская государственная пробирная палата при Министерстве финансов РФ, правоохранительные органы, прежде всего, Министерство внутренних дел РФ и Федеральная служба безопасности РФ.

В качестве особого звена в государственно-правовом механизме обеспечения финансовой безопасности государства следует выделять механизм обеспечения финансового контроля. Возрастание угроз состоянию защищенности финансовой системы государства со стороны растущего объема легализации преступных доходов и финансирования терроризма обусловило выделение в механизме обеспечения финансового контроля органов и институтов противодействия легализации преступных доходов и финансированию терроризма.

Во исполнение международных договоренностей в России была разработана система мер как законодательного, так и организационного характера по борьбе с отмыванием «грязных» денег, направленных на исключение возможности распоряжаться преступно полученными доходами.

Основной вехой в этом процессе стало принятие 7 августа 2001 года Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» № 115-ФЗ. В соответствии с Федеральным законом № 115-ФЗ Президент РФ издает Указ от 1 ноября 2001 года № 1263, предусматривающий образование Комитета РФ по финансовому мониторингу, который стал центральным звеном, связующим все элементы системы противодействия отмыванию доходов, полученных преступным путем, и финансированию терроризма и координирующим деятельность государственных органов и институтов в этой области.

Система органов противодействия легализации преступных доходов и финансированию терроризма в России состоит из двух основных подсистем, отличающихся по своему субъектному составу и решаемым задачам: правоохранительный блок и финансовый мониторинг. При этом финансовый мониторинг можно в свою очередь разделить на два уровня: первичный финансовый мониторинг и государственный финансовый мониторинг.

Основными субъектами первичного финансового мониторинга являются организации, осуществляющие операции с денежными средствами или иным имуществом, и иные определенные законодательством лица, в чьи обязанности входит, в частности, надлежащая проверка клиентов, выявление подозрительных операций и представление соответствующей информации уполномоченному органу. Государственный финансовый мониторинг осуществляется прежде всего специально созданным уполномоченным органом, обеспечивающим контроль за финансовыми операциями на основании информации, получаемой им от субъектов первичного финансового мониторинга, проверку этой информации и, при наличии достаточных оснований, передачу информации и материалов правоохранительным органам.

В июне 2002 года Комитет РФ по финансовому мониторингу был официально признан членом международного объединения подразделений финансовой разведки — Группы «Эгмонт».

В рамках административной реформы в соответствии с Указом Президента РФ «О системе и структуре федеральных органов исполнительной власти» от 9 марта 2004 года № 314, а затем и Указом Президента РФ «Вопросы структуры федеральных органов исполнительной власти» от 20 мая 2004 года № 649 Комитет РФ по финансовому мониторингу преобразован в Федеральную службу по финансовому мониторингу, а его функции по принятию нормативных правовых актов в установленной сфере деятельности переданы Министерству финансов РФ.

Национальное подразделение финансовой разведки России с полным основанием может быть отнесено к административному типу. Федеральная служба по финансовому мониторингу полностью отвечает принятым для национальных подразделений финансовой разведки требованиям, но при этом имеет ряд специфических особенностей.

.4 Методы совершенствования финансовой безопасности

В современных условиях в России используются следующие пути совершенствования системы финансовой безопасности :

установление пределов иностранного участия в капитале отечественных организаций;

отраслевые ограничения (ограничение или запрещение доступа иностранных инвестиций в отрасли, признаваемые особо важными для экономического и социо-культурного развития государства);

меры в отношении кампаний, осуществляющих ограничительную деловую политику, искажающую условия конкуренции;

требования в области производства, использования местных компонентов, передачи технологий и т.п.;

разработка действенных систем контроля привлечения и использования средств иностранных заимствований.

Отмечается стремление иностранного финансового капитала оказывать влияние на направленность и темпы реализации важнейших российских государственных программ в области обороны, науки и техники, вытеснить продукцию России с международного рынка вооружений и военной техники, получить неограниченный доступ к стратегическим минерально-сырьевымресурсам нашей страны, современным технологиям, навязать контракты на поставку устаревших и экологически вредных производств и технологий.[14]

Все эти факторы весьма негативно влияют на состояние защищенности экономики России и в современных условиях требуют внесения серьезных коррективов в организацию системы обеспечения финансовой безопасности России, а также в отечественное законодательство (в частности, необходимо внесение изменений в закон о государственной тайне и принятие закона о коммерческой тайне).

Для обеспечения ФБ России нужно создать и принять Финансовую доктрину, в которой в качестве основной задачи должно фигурировать создание качественной, суверенной финансово-банковской системы, основной функцией которой должно быть обеспечение финансовой самодостаточности и безопасности государства.

Система должна обеспечивать решение следующих задач:

насыщение экономики и рынка денежной массой в объеме, необходимом для их полноценного функционирования и развития;

создание условий обеспечивающих интенсивное образование конкурентоспособного национального финансового капитала номинированного в национальной валюте;

обеспечение в среднесрочной перспективе (5-10 лет) финансового паритета с основными конкурентами России, в перспективе — доминирования на мировом рынке капиталов.

Следует отметить, что Россия обладает уникальными возможностями, способными обеспечить ей такое положение. В первую очередь это ее огромные богатства, большинство которых, в отсутствие необходимых для этого правовой базы и инфраструктуры, не вовлечены в процесс экономических отношений и не создают добавленной стоимости, что существенно снижает эффективность национальной экономики в целом.

Список литературы

1. Закон РФ «О безопасности» от 5 марта 1992г. № 2446-1

. Указ Президента Российской Федерации от 29.04.96 г. №608 «О

. Государственной стратегии экономической безопасности Российской Федерации (Основных положениях)».

. Бурцев, В. В. Факторы финансовой безопасности России//Менеджмент в России и за рубежом. 2001 . N 1. — С. 55-69.

. Глотова И.И., Курбанмухаметова А.Э. Финансовая безопасность РФ в условиях финансового кризиса. — Материалы IV Международной научной конференции студентов, аспирантов молодых ученых «Научный потенциал студенчества в XXI веке» Том третий. Экономика. г.Ставрополь: СевКавГТУ, 2010.

. Куряков, С.В, Проектирование системы управления в таможне по обеспечению финансовой безопасности: автореферат, — Саратов, 2007.

. Степанков, Д.В. Реализация функций Федеральной службы по финансовому мониторингу в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма // Банковское право. — 2006. — № 6. — С. 2-5.

. Экономическая и национальная безопасность: Учебник / Под. ред. Е.А. Олейникова. — М.: Издательство «Экзмен», 2005. — С.168-183.

. Сайт Российской газеты — http://www.rg.ru/

. Сайт Федеральной службы государственной статистики — http://www.gks.ru/

. Сайт Центрального банка РФ — http://www.cbr.ru

Гиляровская Л.Т. Анализ и оценка финансовой устойчивости коммерческого предприятия. СПб.: Питер, 2003.

. Киров А.В. Финансовая безопасность как условие финансовой устойчивости / А.В. Киров // Финансовый вестник: Финансы, Налоги, Страхование, Бухгалтерский учет. 2010.- № 6- c. 23-27

. Папехин Р.С. Факторы финансовой безопасности и устойчивости предприятия/ Папехин Р.С.// Автореферат на соискание ученой степени кандидата экономических наук. 2007.- 21c.

. Папехин Р.С. Взаимосвязь финансовой безопасности, стабильности, гибкости и равновесия корпорации / Р.С. Папехин // Основные направления повышения эффективности экономики, управления и качества подготовки специалистов. Сб. ст. III Междунар. науч.-практич. конф. — Пенза, 2005. — 0,25 п.л.

. В.А. Богомолов Издательство: Юнити-Дана Год: 2012

. Лебедева Н. А. Год: 2012 Издание: МАБИВ