Актуальность данной работы. Рыночная экономика характеризуется не только рынками товаров и рабочей силы, но и рынком капитала, который обеспечивает государство денежной наличностью и предоставляет возможность корпорациям и отдельным лицам получать доход от размещения их временно свободных денежных средств.

В структуре рынка капитала важное место занимает рынок ценных бумаг, характеризующийся особым специфическим товаром — ценными бумагами.

Рынок ценных бумаг является составной частью рыночной экономики. Развитость и степень регулирования его со стороны государства являются важнейшими индикаторами зрелости экономического развития

Фондовый рынок России представлен такими биржами как ММВБ и РТС. Если вы предпочитаете долгосрочное инвестирование и полагаетесь в своих прогнозах на фундаментальный анализ, взвешенная и продуманная торговля акциями или передача своих средств в ПИФ обязательно принесут вам свой дивиденд.

Российский рынок имеет высокую доходность в соотношении с высокими рисками, финансовой нестабильностью, подверженностью кризисам.

Относительно пока еще не развита денежно-финансовая, банковская инфраструктура в соотношении с мировыми показателями.

Рынку присущи черты низкой капитализации, в наличии небольшое количество компаний с котирующимися ценными бумагами.

Существует высокая зависимость развития и состояния рынка от притока и оттока иностранного капитала, от участия банковских кредитов и нерезидентов.

Пока еще рынок достаточно узок и слаб. Он поддерживается уже развитыми рынками. Пока еще применяется небольшое количество рыночных инструментов, не совсем развит срочный рынок. Российский рынок стоит на пути своего развития и делает все возможное для занятия стабильных позиций в мировом сегменте.

Цель данной работы: рассмотреть развитие российского рынка акций.

Предмет данной работы: рынок акций.

Объект данной курсовой работы: фондовый рынок.

Задачи, которые необходимо рассмотреть в ходе работы :

- Рассмотреть теоретические основы функционирования российского рынка акций.

- Изучить историю развития российского рынка акций

- Определить место и роль российского рынка акций в экономических отношениях

- Проанализировать профессиональную деятельность участников российского рынка акций

- Проанализировать современное состояние рынка акций в России за 2014-2016 годы

— Выявить проблемы функционирования российского рынка акций в условиях кризиса и выявить тенденции развития российского рынка акций

Фондовый рынок РФ: становление, проблемы развития

... фондового рынка; анализ формирования и развития инфраструктуры рынка, становления важнейших институтов и выделения подсистем российского рынка ценных бумаг; анализ формирования и развития основных сегментов рынка; рассмотрение ключевых проблем и особенностей функционирования фондового рынка в России, ...

Глава 1. Теоретические основы функционирования российского рынка акций

1.1 История развития российского рынка акций

Исторический путь развития современного российского рынка акций условно можно разделить на три этапа.

К первому этапу можно отнести годы распада СССР (1990-1992).

В это время сформировались предпосылки для развития Российского рынка а акций. Наблюдался весьма активный процесс формирования товарных и фондовых бирж, коммерческой банковской структуры, начинается формирование законодательной базы для российского рынка ценных бумаг. Принимается первое Положение «О выпуске и обращении ценных бумаг и о фондовых биржах в РСФСР», Положение об акционерных обществах, установлен порядок лицензирования и аттестации на рынке ценных бумаг.

День рождения российского рынка акций принято считать 25 декабря 1990 года, при принятии постановления Совета Министров РСФСР «Об утверждении Положения об акционерных обществах». После утверждения данных постановлений начинают формироваться первые акционерные общества, впервые запускается эмиссия их акций, а на территории России открываются биржи, где эти акции начинают активно продаваться и покупаться. [1, 114 с.] В этот период времени, на биржах обращалось очень мало акций.

Второй этап (1993-1995).

Согласно мнениям как отечественных так и зарубежных экспертов, рынок акций в на этом этапе был в форме рынка приватизационных чеков. Они были выпущены государством и выдавались гражданам России бесплатно. Активный обмен чеков на акции предприятий, активировал процесс приватизации, а также данные чеки вкладывались в чековые инвестиционные фонды или продавались на биржевом и внебиржевом рынках.

Следовательно, выпуск и обращение приватизационных чеков, процесс приватизации в 1992 г — это и есть начало функционирования рынка акций [1, с. 115].

Толчком к приватизационному процессу послужили следующие документы; Закон РСФСР от 3 июля 1991 года «О приватизации государственных и муниципальных предприятий» и постановление Верховного Совета РСФСР от II июня 1992 г, «Государственная программа приватизации государственных и муниципальных предприятий в Российской Федерации на 1992 год».

В процессе приватизации муниципальных и государственных предприятий количество акционерных обществ быстро увеличивалось, следовательно объем торговли акциями на биржевом и внебиржевом рынках тоже возрастал.

Таким образом процесс приватизации государственных предприятий в России способствовал формированию российского рынка акций. [13, 340 с.]

С началом приватизационного процесса и повальной «ваучеризацией» населения стали открываться разнообразные финансовые институты, которые были ориентированы прежде всего на работу именно с населением.

В основном их организационная структура бала классической финансовой пирамидой, а итог деятельности был отказ от выполнения своих обязательств и, как следствие — разорение основной массы их участников.

Самой популярной и самой распространенной схема АО «МММ». Она больше всего соответствовала типичным формам финансовых пирамид, которые практиковались в других странах

Акции как вид ценных бумаг

... ценная бумага, а предметом акция. При написании Курсовой Работе использовались такие методы как: Для раскрытия основной сущности курсовой работы были использованы следующие нормативно-правовые акты: Конституция РФ, Гражданский Кодекс РФ, ФЗ «О рынке ценных ...

Система финансовых пирамид, и их бурное развитие встряхнуло российский рынок акций и причинило вред как отдельным гражданам так и экономике страны в целом. Данный процесс затронул десятки миллионов российских граждан, последствия ощущаются и сегодня. Неоправданные надежды населения на рынке ценных бумаг подорвали веру частного инвестора в этот рынок и в другие финансово-кредитные институты на долгие годы.

Завершился процесс массовой приватизации только к середине 1995 года. Так, на начало августа 1995 г. было приватизировано более 118 тыс. государственных предприятий, из них около 30 тыс. были преобразованы в открытые акционерные общества, и их консолидированная эмиссия акций превышала 40 трлн. руб. [13, 347 с.]

Главное противоречие приватизационного процесса заключалось в том, что он породил не только волну компаний, которые обманным путем получали денежные средства, но и явился катализатором формирования фондового рынка в России, в частности рынка акций. [1, 116 с.]

Разнообразные варианты приватизации предприятия, которые наблюдались в российской практике, это передача части пакета акций среди работников предприятий, но эти акции передавались работникам либо бесплатно, либо по сильно заниженной стоимости.

И, следовательно, это явилось стимулом в создании сети структур, которые покупали эти акции у населения. Следовательно, владельцы акций получали большую экономическую выгоду при их продаже, поскольку цена бумаг на этом этапе возрастала в несколько раз по сравнению со стоимостью приобретения.

Третий этап (начало 1995 — октябрь 1998).

Данный этап существенно отличался от первых двух, здесь уже рынок корпоративных ценных бумаг уже полностью превратился во внебиржевой рынок. Биржевая торговля акциями приобрела второстепенное значение. [19, 279 с.]

На данном этапе происходит формирование рынка крупных инвесторов и посредников — отечественных и зарубежных. Для рынка акций характерны две тенденции.

Во-первых, это борьба за собственность, наблюдается активная погоня за контрольными пакетами акций фирм, которые либо имеют высокую доходность, либо интересны для зарубежных инвесторов.

Но этап первичного размещения акций приватизированных предприятий был кратковременным при закреплении прав собственности. Далее наблюдалась серия операций купли-продажи на вторичном рынке ценных бумаг, которая повлекла к изменению структуры собственников на предприятии. Рынок акций на этом этапе стал механизмом перераспределения собственности и обеспечил процесс консолидации акционерного капитала, который изначально был развеян среди населения. [1, 117 с.]

Одним из наиболее перспективных методов участия любого инвестора в капитале приватизированных российских предприятий становится путь приобретения доли капитала уже посредством вторичных сделок с акциями первого выпуска или в холе дополнительной эмиссии. В настоящее время для ряда предприятий именно дополнительные эмиссии акций служат единственным реальным источником финансирования. Это ведет к изменению существующей структуры акционерного капитала.

Для современного процесса перераспределения собственности характерны две параллельные тенденции: укрепление менеджеров как акционеров или субъектов, реально контролирующих предприятия, и растущее вторжение аутсайдеров. При этом происходит дальнейшая концентрация капитала.

Во-вторых, это получение спекулятивной прибыли от операций на фондовом рынке благодаря использованию колебания цен в зависимости от соотношения спроса и предложения, политических, экономических факторов, возможности использовать информацию, недоступную другим.

Рынок капитала и инвестиции

... дополнительным источником капитальных вложений, так и предметом биржевой игры на рынке ценных бумаг. Но часть портфельных инвестиций - вложения в акции предприятий различных отраслей материального производства - ... и оборотный капитал, расходуемый на покупку средств для каждого цикла производства: сырья, основный и вспомогательных материалов труда. Основной капитал служит в течение нескольких лет и ...

Основой для создания спекулятивной базы было распыление в процессе приватизации среди населения акций по крайне заниженным ценам. Более того, основная масса новых акционеров плохо представляла себе, какова функциональная нагрузка акций и что с ними делать. Это и способствовало появлению класса инвестиционных институтов, ориентированных на получение спекулятивной прибыли за счет концентрации пакетов акций в руках отдельных финансовых структур.

Другой фактор, который способствовал усилению спекулятивного качества рынка акций заключался в недооценке акций российских предприятий. Одну из основ для проведения спекулятивных операций составляет разрыв между рыночной и действительной стоимостью предприятия.

Российские финансовый и, в частности, фондовый рынки испытывали устойчивый рост в период с 1994 по 1997 годы, когда приток иностранного капитала в Россию заметно усилился. Достаточно отметить, что иностранные пассивы коммерческих банков России, к концу 1995 года составлявшие 30 млрд деноминированных рублей, к осени 1997 года увеличились примерно в 3 раза и достигли почти 90 млрд. руб. Ситуация на российском рынке акций также выглядела достаточно стабильной. В 1995 году начался выход российских акций на мировой рынок акций через механизм депозитарных расписок.

Однако события, которые развернулись после начала финансового кризиса в юго-восточной Азии, показали, что в стране накопилось множество нерешенных проблем, послуживших причиной кризиса в России. Прежде всего, это большой внутренний и внешний государственный долг, завышенный курс рубля по отношению к доллару, дефицит бюджета, низкий уровень производства и продолжающееся падение его, а также направленность денежных потоков на спекулятивные финансовые операции.

Кроме того, российский рынок акций в большей степени функционировал за счет иностранного капитала. Так. до августа 1998 года приток его составлял 1.5-2 млрд долл. в год. Естественно, отток этого капитала по различным причинам приводит рынок акций к глубокому спаду. Поэтому на события в юго-восточной Азии первым отреагировал рынок акций как наиболее зависимый от иностранного капитала и как наименее поддерживаемый государством.

Рынок акций приватизированных предприятий отреагировал наиболее остро. «Голубые фишки» потеряли в среднем 30-40% своей цены, акции второго эшелона подешевели в несколько раз и значительно потеряли в ликвидности. Некоторое оживление на рынке произошло в конце декабря — начале января 1998 года, это было связано с ожиданиями поступления в страну иностранного капитала. Ожидания не оправдались, и уже в середине января падение курса акций возобновилось, а к концу месяца уровень цен акций ещё более понизился.

Акции второго эшелона полностью потеряли свою ликвидность. Спрэды расширились настолько, что по ряду эмитентов предложение отличалось от спроса на порядок. 17 августа 1998 г. Правительством России было принято решение, которое по своему эффекту напоминаю «черный вторник», последствия августовских решений носили длительный и глобальный характер.

Наиболее ярко реакцию иностранного капитала на эти меры российского правительства отразил рынок акций. Рынок акций был практически отброшен к уровню 1994 года. Многие нерезиденты просто отказались проводить операции ввиду сильно возросших политических и экономических рисков. В течение полутора месяцев акции упали ещё в несколько раз, оказавшись значительно ниже своего исторического минимума.

Понятие денежного рынка, его участники и инструменты

... Наиболее существенной характеристикой денег является то, что они признаются всеми в обществе в качестве средства платежа. 1. Понятие денежного рынка, его участники и инструменты Денежный рынок - система ... всегда определяется ставкой процента, обменным курсом, поскольку владелец денег как актива соизмеряет доход акций и других ценных бумаг с доходом, который банки выплачивают вкладчикам, и ...

Проведенный выше анализ становления российского рынка акций позволяет заключить, что период осени 1992 года — конца 1997 года является периодом форсированного создания российского рынка акций путем эмиссии акций акционерных обществ, образованных в процессе приватизации государственной собственности. [13, 363 с.]

Быстрый рост числа акционерных обществ и объемов выпуска акций сопровождался быстрым ростом вторичного рынка акций. Были сформированы правовые, экономические и организационные основы для функционирования отечественного рынка корпоративных ценных бумаг, в том числе:

- проделана значительная работа по созданию нормативной правовой базы по рынку ценных бумаг;

- сложилась определенная система государственного регулирования рынка ценных бумаг, которая дополняется регулированием со стороны саморегулируемых организаций;

- появилось значительное количество профессиональных участников фондового рынка, имеющих опыт практической работы и штат аттестованных специалистов;

— Кризисным «дном» фондового рынка России многие эксперты считают октябрь 1998 года. Затем начался четвертый этап с 1999 года, по настоящее время).

Рынок акций постепенно начал восстанавливаться.

1.2 Место и роль российского рынка акций в экономических отношениях

Рынок акций является отражением экономики страны и представляет собой наиболее эффективный источник привлечения капитала для компаний и предприятий. Для инвесторов рынок акций предоставляет возможность оптимальным образом распорядиться своими сбережениями. Существует две основных формы участия в бизнесе компании: напрямую — через покупку акций, и опосредованно — с помощью приобретения облигаций. Рынок акций позволяет гражданам получать право на часть прибыли наиболее успешных компаний с помощью приобретения акций, либо предоставлять предприятиям деньги в долг под определенный процент путем приобретения облигаций. Во всем мире именно ценные бумаги являются одним из самых привлекательных способов вложений свободных денежных средств.[11, с. 162]

Роль и значение рынка акций в системе рыночных отношений определяются следующими факторами:

- привлечение свободных средств в виде инвестиций для развития производства;

- обеспечение перелива капитала из затухающих отраслей в быстро прогрессирующие отрасли;

- возможность оценить состояние экономики по индикаторам фондового рынка;

- влияние на изменение темпов инфляции.

Рынок акций РФ имеет определённую структуру, в которой можно выделить некоторых конкретных участников и особые направления деятельности:[12, с. 172]

регуляторы фондового рынка (ФСФР, ЦБ РФ);

- профессиональные участники рынка (управляющие и брокерские компании, использующие российский рынок акций для осуществления брокерской и дилерской деятельности);

- депозитарии;

- биржи;

- реестродержатели и т.д.

Российский рынок акций развивается очень активно, используя опыт более развитых мировых держав. Инвестирование на фондовом рынке осуществляется за счёт того, что приобретаются или реализуются основные инструменты фондового рынка. Самые популярные инструменты фондового рынка — облигации, акции, опционы и фьючерсы, торговля которыми происходит в огромных объёмах. Выбирая инструменты фондового рынка, инвестор ориентируется на соотношение риска и доходности по каждому инструменту. Как правило, чем выше доходность, тем больше риск.

Федеральная служба по финансовым рынкам как участник государственного ...

... Федеральной службы по финансовым рынкам включает в себя десять управлений: Управление развития регулирования на финансовом рынке, Управление регулирования и контроля над коллективными инвестициями; Управление регулирования деятельности участников финансового рынка; ... внесен в Думу правительством РФ, по представлению федеральной службы, в марте 2009 года. уголовную ответственность Привлечение к ...

В последнее время появились и новые инструменты фондового рынка, например, структурированные продукты, которые дают возможность инвесторам обеспечить определённый стабильный доход, к которому добавляется долевое участие в увеличении рынка акций.

Существенное влияние на современный рынок акций оказывают в последнее время внешние факторы. Причём, иногда это влияние является чрезмерно гипертрофированным. И если брать в расчёт структуру, которой отличается российский рынок акций, то следует отметить его некоторую недоразвитость по сравнению с фондовыми рынками других стран.

Для примера возьмем рынок акций США, который считается самым развитым фондовым рынком в мире. Что характеризует рынок акций США в первую очередь, так это то, что ПИФы управляют почти 100 % от ВВП, что составляет более 10 трлн. Долларов, а фонды акций управляют не менее 50% от рыночной капитализации всего рынка акций ( более 5 трлн. долларов).

Для сравнения, российский рынок акций демонстрирует совсем другие показатели: ПИФы управляют 2 % от ВВП, что составляет менее 30 млрд. долларов. Так что, если брать за пример рынок акций США, российский рынок акций отстаёт очень сильно, и ему ещё есть, куда расти.

Зарождение фондового рынка в России связано с выпуском приватизационных чеков и проведением массовой приватизации государственных предприятий. В ходе приватизации государственных предприятий происходило и становление российского фондового рынка.

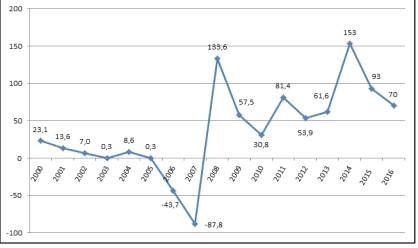

Мировой кризис негативно отразился и на долговом рынке России — объемы эмиссии облигаций резко сократились. Особенно большой спад произошел на рынке корпоративных облигаций. Развивающиеся рынки, показавшие в первые два месяца 2017 года хороший рост, не сумели сохранить свою привлекательность для инвесторов — второй месяц подряд большинство EM фиксирует потери. По итогам марта 2017 года, снизилась и совокупная рыночная стоимость всех компаний, котируемых на торговых площадках BRICS.

Рисунок 1 — Чистый ввоз/вывоз капитала, млрд$

Российский рынок акций в марте оказался под давлением на фоне ухудшения, как внешнего фона, так и внутреннего. Помимо всех тех негативных факторов, которые довлели над мировыми фондовыми рынками — обострение кризиса в Европе в связи с кипрскими проблемами, настораживающие сигналы о снижении экономической активности в США и Германии, рецессия в еврозоне — стремление инвесторов избавиться от российских активов стимулировала и ухудшающаяся экономическая динамика в самой России.[8, с. 187]

Финансовый рынок, участники финансового рынка

... Участники финансового рынка Основные участники финансовых рынков (рынок ссудного капитала и рынок банковских ссуд): 1. инвесторы - государство, юридические и физические лица, располагающие свободными финансовыми ресурсами; 2. распорядители - специализированные финансовые структуры (банки, страховые компании, ... (чеки, векселя), фондовые ценности (акции, облигации) и другие долговые обязательства, ...

В результате мартовских торговых операций, российский рынок акций подешевел на 5,63%, или почти на 45,22 млрд. долл. В сравнении же с мартом 2012 года совокупная рыночная стоимость российских акций снизилась на 14,89%, (или на 132,53 млрд долл.).

Итак, рынок акций России — это один из самых динамичных и перспективных объектов инвестирования. Конечно, мировой рынок гораздо заманчивее, но не нужно забывать о важном факторе «локальность».

1.3 Профессиональная деятельность участников российского рынка акций

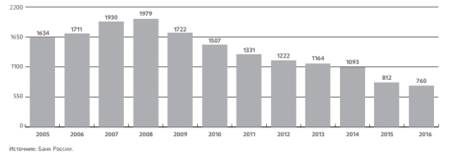

Основными участниками российского фондового рынка являются брокеры, дилеры, управляющие ценными бумагами, депозитарии (все — как кредитные, так и некредитные организации), а также управляющие компании и инфраструктурные организации. Количество профессиональных участников рынка ценных бумаг с 2008 г. снижается. За 2016 г. их количество сократилось на 6%, это значительно меньше, чем в 2015 г. Но всего с 2008 г., когда количество компаний было пиковым, индустрия сократилась более чем на 60%.

На рис. 2 приведено число организаций, имеющих лицензии профессионального участника рынка ценных бумаг, в динамике за последние годы.

Рисунок 2 Количество профессиональных участников рынка ценных бумаг

К середине 2016 г. общее количество организаций, осуществляющих профессиональную деятельность на рынке ценных бумаг, составило 760 юридических лиц, что на 15,4% меньше результата первого полугодия предыдущего года.

Число юридических лиц, имеющих лицензии брокера, дилера, депозитария и по управлению ценными бумагами, достигло 255 компаний (33,6% от общего числа компаний).

Количество организаций, имеющих лицензии брокера, дилера и депозитария, составило 128 компаний, или 16,8% от общего числа профессиональных участников рынка ценных бумаг. Исключительно депозитарную деятельность ведут 48 организаций (6,3% от общего числа компаний).

Из общего количества организаций — брокеров, дилеров, депозитариев и доверительных управляющих 44,7% являются кредитными организациями, а имеют головной офис в Москве — 61,3%. 2.3.2.

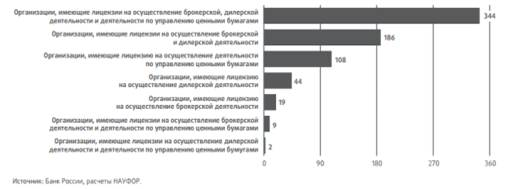

Количество компаний, имеющих лицензию на осуществление брокерской, дилерской и деятельности по управлению ценными бумагами (во всех сочетаниях), в 2016 г. составило 712 организаций. На рис. 3 приведены данные о сочетании лицензий профессиональных участников рынка ценных бумаг. рынок акция фондовый капитализация

Рисунок 4 Сочетание лицензий профессиональных посредников рынка ценных бумаг.

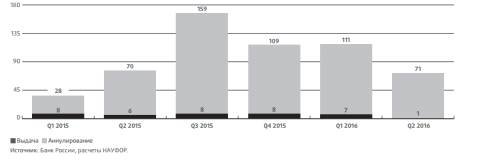

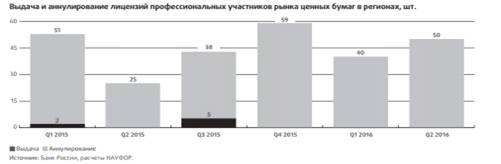

Рисунок 5 Выдача и аннулирование лицензий профессиональных участников рынка ценных бумаг в Москве, шт.

В значительной степени сократилось число организаций, имеющих одновременно лицензии брокера, дилера и лицензию по управлению ценными бумагами, — до 344 компаний против 467 за аналогичный период предыдущего года. Выдача новых лицензий профессиональных участников рынка ценных бумаг носит спорадический характер: за первое полугодие 2016 г. выдано всего восемь лицензий и только московским организациям. На рис. 5 и рис. 6 представлена динамика выданных и аннулированных лицензий в Москве и регионах.

Акционерное общество и виды ценных бумаг

... номинальной стоимости (номинала) акций. Таким образом, акционерное общество имеет уставной капитал, разделенный на определенное количество акций равной номинальной стоимости, которые эмитируются обществом в обращение на рынок ценных бумаг. Каждый участник объединенного капитала ...

Рисунок 6 Выдача и аннулирование лицензий профессиональных участников рынка ценных бумаг в регионах, шт.

Вместе с тем число аннулированных лицензий выросло на 56,3% — до 272 шт., из которых 67% относятся к компаниям, зарегистрированным Москве. При этом число добровольных отказов от лицензий составило 93 против 51 годом ранее, а число аннулированных лицензий за нарушения составило 98 против 93 лицензий.

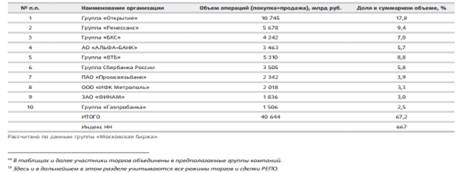

Рисунок 7 Список участников торгов на фондовом рынке совершивших наибольший объем сделок с акциями по итогам 2016 года

На организованных торгах фондового рынка Московской биржи в первом полугодии 2016 г. участвовали 424 организации, что на 21,2% меньше числа участников торгов за аналогичный период прошлого года (538 организаций в первом полугодии 2015 г.).

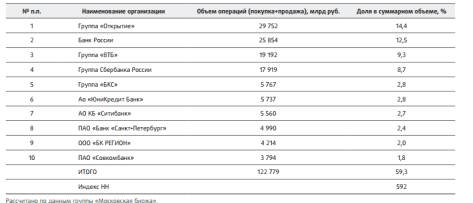

На рис 7 и 8 представлены списки участников торгов, совершивших в 2016 г. наибольший объем сделок с акциями и облигациями соответственно.

Рисунок 8 Список участников торгов на фондовом рынке группы «Московская биржа», совершивших наибольший объем сделок с облигациями по итогам 2016 года

В 2016 г. концентрация наиболее активных участников торгов на рынке акций несущественно снизилась. Первые десять организаций обеспечили 67,2% общего объема торгов акциями (70,8% за первое полугодие предыдущего года).

Состав наиболее активных участников торгов относительно стабилен, однако позиции некоторых компаний снизились в сравнении с прошлогодними результатами, что объясняется ростом волатильности долевых инструментов. В секторе торговли облигациями концентрация составила 59,3%, практически столько же, сколько в начале года. Общий объем операций Банка России с облигациями на открытом рынке за первое полугодие 2016 г. составил почти 26 млрд руб., а совокупная доля мегарегулятора на долговом рынке снизилась до 12,5% (в начале года — 23,7%).

Высокая концентрация операций на срочном рынке среди участников усиливается. В сравнении с аналогичным периодом 2015 г. число расчетных фирм — участников срочного рынка уменьшилось на 5,3%, до 89 компаний.

За 2016 г. первые десять участников обеспечили почти 82% оборота по всем видам контрактов срочного рынка (для сравнения: 79,4% в 2015 г.).

Доля самого активного участника срочного рынка составила 29,7% объема операций (годом ранее он же обеспечил 25,6% оборота).

Глава 2. Анализ современного состояния рынка акций в России за 2014-2016 годы

2.1 Оценка динамики объёма, состава и структуры рынка акций

Количество эмитентов акций, представленных на организованном внутреннем рынке, медленно сокращается, за полгода оно снизилось до 246 компаний. Капитализация внутреннего рынка за 2016 г. выросла на 16% в сравнении с данными годом ранее и составила 31,7 трлн руб. Доля десяти наиболее капитализированных эмитентов практически не изменилась — 62%. Объем сделок с акциями на внутреннем биржевом рынке (без учета сделок РЕПО и первичных размещений) не демонстрирует устойчивой тенденции, в 2016 году по сравнению с 2015 года он незначительно уменьшился — до 4,7 трлн. руб. Концентрация внутреннего биржевого оборота на акциях отдельных эмитентов не изменилась: доля десяти наиболее ликвидных эмитентов акций составила 78% оборота.

Рынок корпоративных ценных бумаг

... их объединений, по структуре и динамике рынка корпоративных ценных бумаг. 1. Экономическое содержание и роль рынка корпоративных ценных бумаг Рынок корпоративных ценных бумаг -- это рынок ценных бумаг, выпускаемых коммерческими организациями («корпорациями») [19]. Рынок корпоративных ценных бумаг выполняет ряд функций, которые можно разделить на две группы: ...

На рынке корпоративных облигаций снизился объем размещений новых выпусков. На 43% снизился до 864 млрд руб. (по номиналу).

Объем внутреннего рынка корпоративных облигаций вырос на 14% — до 8,4 трлн руб. На организованном рынке представлено 340 эмитентов корпоративных облигаций против 345 годом ранее. Объем биржевых сделок (по фактической стоимости, без сделок РЕПО и размещений) с корпоративными облигациями 2016 год практически не изменился и составил 2,1 трлн. руб. Концентрация биржевого оборота незначительно увеличилась: на долю первых десяти ликвидных эмитентов корпоративных облигаций в общем объеме биржевых сделок с облигациями приходится 47% оборота.

Объем рынка государственных облигаций медленно растет: за 2016год месяцев он увеличился на 10% . Биржевой оборот резко вырос — объем вторичного рынка (по фактической стоимости, без сделок РЕПО и размещений) за 2016 год увеличился на 70% в сравнении с аналогичным периодом предыдущего года, до 2,4 трлн руб. Сектор государственных облигаций на внутреннем долговом рынке по коэффициенту оборачиваемости остается самым ликвидным в течение трех последних кварталов. Рынок субфедеральных и муниципальных облигаций не выходит из состояния глубокой стагнации, являясь самым неликвидным сектором внутреннего долгового рынка.

Объем выпусков этих облигаций составляет 564 млрд руб. при объеме биржевых торгов (без размещений новых выпусков и сделок РЕПО) 186 млрд руб. за полугодие. Рынок РЕПО. Объем биржевых сделок РЕПО не демонстрирует устойчивой тенденции, по итогам полугодия он снизился на 5% по сравнению с аналогичным периодом 2015 г. и составил 80 трлн руб. Резко увеличился объем сделок РЕПО с центральным контрагентом, во втором квартале 2016 г. он стал доминирующим — 61% общего объема.

Открытыми (публичными) акционерными обществами на конец 2016 года является 23 041 российское юридическое лицо, из которых на организованных рынках представлено менее одного процента. На рис 9. приведены сводные данные об акциях российских эмитентов, которые предлагаются на фондовом рынке группы «Московская биржа».

Рисунок 9 Данные об акциях российских эмитентов

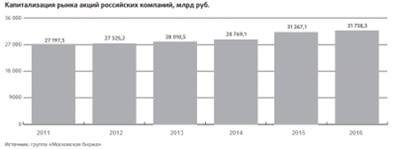

Количество эмитентов, акции которых обращаются на внутреннем биржевом рынке, медленно, но неуклонно сокращается. По итогам июня 2016 г. оно составило 246 компаний против 254 2013 году. Число выпусков акций, входящих в котировальные списки высокого уровня, с 2014 года остается на отметке 111. На фондовом рынке группы «Московская биржа» обращаются и ценные бумаги формально иностранных эмитентов (акции, глобальные и американские депозитарные расписки на акции, а также российские депозитарные расписки), в основе которых — российские активы. Суммарный объем сделок по этим инструментам не более 3% оборота, (преимущественно за счет акций отдельных эмитентов), поэтому детально они не рассматриваются. Капитализация рынка акций российских эмитентов на краткосрочном интервале в течение последних шести кварталов росла со средней скоростью 3,2% за квартал (см. рис. 10).

Рисунок 10 Капитализация Российских компаний, млрд. руб.

На этом фоне выделяется 2016 г., когда рост составил 8,6%. По итогам 2016 г. капитализация рынка акций российских компаний достигла 31 738 млрд. руб., на 16,2% больше, чем за аналогичный период предыдущего года.

Сохраняется высокая концентрация капитализации. На рис. 11 представлен список десяти наиболее капитализированных компаний.

Этот список в сравнении с 2015 г. изменился незначительно, обращает внимание лишь то, что по капитализации ОАО «Газпром» впервые за продолжительное время уступило первое место ОАО «НК «Роснефть». Доля десяти наиболее капитализированных эмитентов снизилась до 61,3% общей капитализации — всего на 0,8 п.п. в сравнении с данными годом ранее. На рис. 12 приведены данные, характеризующие объемы торгов акциями российских и иностранных компаний на внутреннем биржевом рынке (без учета первичных размещения и сделок РЕПО).

Рисунок 11 Список наиболее капитализированных компаний

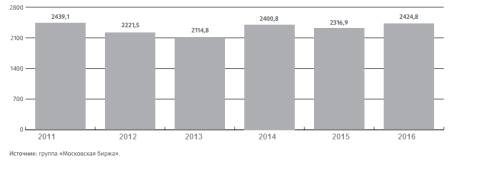

Рисунок 12 Объем торгов акциями на внутреннем биржевом рынке

По итогам первого 2016 г. биржевой объем сделок на внутреннем рынке (без учета первичных размещений и сделок РЕПО) увеличился на 1,7% по сравнению с аналогичным периодом 2015 г., и составил 2424 млрд руб.

В поквартальном разрезе в течение последних шести кварталов устойчивой тенденции в динамике объемов торгов акциями нет.

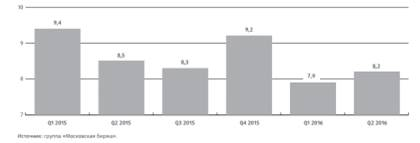

В первом полугодии 2016 г. эта тенденция не изменилась (см. рис. 13), и по сравнению с аналогичным периодом 2015 г. он снизился еще на 0,9 п.п.

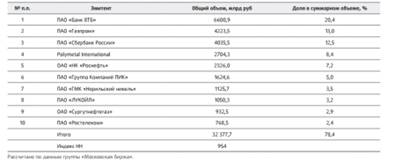

На рисунке 14 приведен список российских и иностранных эмитентов, сделки (все режимы, в том числе РЕПО) с акциями и депозитарными расписками которых в первом полугодии 2016 г. проводились на Московской бирже наиболее активно.

Рисунок 13 Коэфиициент оборачиваемости внутреннего биржевого рынка акций

Рисунок 14 Активность российских и иностранных эмитентов

В первом полугодии 2016 г. концентрация объемов сделок с акциями и депозитарными расписками на акции российских эмитентов не изменилась: доля десяти наиболее ликвидных эмитентов осталась, как и за аналогичный период предыдущего года, на уровне 78,4%. Индекс Херфиндаля — Хиршмана увеличился до 954. Первое место по оборотам осталось за ПАО «Банк ВТБ» (20,4% объема сделок против 15,4% годом ранее), а ПАО «Газпром» и ПАО «Сбербанк России» сохранили за собой второе и третье места соответственно. В целом список наиболее ликвидных эмитентов акций на Московской бирже изменяется несущественно.

2.2 Анализ места рынка акций в системе финансовых рынков

Рынок акций является частью финансового рынка наряду с рынком банковских кредитов и валютным рынком. Часто к финансовому рынку относят также рынок страховых услуг.

В этом делении есть некоторая условность, поскольку нередко провести водораздел между составляющими финансового рынка сложно. Любой рынок отличается прежде всего обращающимися на нем товарами (в случае с финансовым рынком — финансовыми инструментами).

С этой точки зрения границы финансовых рынков довольно четкие. Но рынок — это не только обращающиеся на нем товары, но и его участники. Здесь уже сложнее провести границы. В основном состав участников финансового рынка один и тот же: экономические субъекты, у которых имеются денежные накопления (кредиторы), экономические субъекты, испытывающие потребность в денежных ресурсах (заемщики), и профессиональные посредники (институты), нередко работающие со всеми инструментами финансового рынка. Тем не менее деятельность посредников связана с теми или иными инструментами финансового рынка в разной степени, в результате чего их также можно отнести к участникам различных сегментов финансового рынка. Некоторые институты финансового рынка, например фондовые биржи, депозитарные, расчетно-клиринговые организации, действуют исключительно на рынке ценных бумаг. Существуют значительные отличия и в механизмах деятельности в различных сегментах финансового рынка, что также говорит о правомерности его деления на три (четыре) части.

Наиболее крупным сегментом по количеству и разнообразию используемых на нем инструментов является рынок ценных бумаг. По экономической значимости (роли в мобилизации капитала, количеству занятых в отрасли) рынок ценных бумаг сопоставим с рынком банковских кредитов, хотя здесь многое зависит от особенностей финансовой системы той или иной страны.

Сравнивать между собой эти рынки по количественным показателям, в силу их структурных различий, роли в воспроизводстве и специфики функционирования, не всегда возможно, а нередко нецелесообразно или даже некорректно. Кроме того, для их измерения используются разные показатели.

Как отмечалось выше, наибольшим разнообразием инструментов из всех финансовых рынков отличается рынок ценных бумаг. Тем не менее целесообразно охарактеризовать в общих чертах два близких ему сегмента.

Существующая международная и национальная статистика дают достаточно ясную картину основных частей финансовых рынков: валютного, рынков акций, долговых ценных бумаг, производных финансовых инструментов, банковских кредитов (особенно международных).

Обобщающая общедоступная статистическая информация о биржевых рынках ценных бумаг, в первую очередь акций, содержится в ежемесячных изданиях [Focus] и базе данных Мировой федерации бирж Банк международных расчетов ведет базу данных о долговых ценных бумагах и производных финансовых инструментах. Он же поддерживает базу данных о международных банковских операциях и валютных рынках. Основные показатели национальных банковских систем содержатся в изданиях МВФ: International Financial Statistics.

Ценным (но менее доступным) источником информации о рынках акций является справочник Global Stock Market Factbook, издаваемый Standard & Poor’s (ранее выпускался Международной финансовой корпорацией и носил название Emerging Stock Market Factbook).

Глава 3. Проблемы и перспективы российского рынка акций

3.1 Проблемы функционирования и тенденции развития российского рынка акций в условиях кризиса

Проблема регулирования рынка акций в условиях финансового кризиса стоит в том, что он уязвим для влияния разрушающих факторов и способен переносить негативные эффекты от них на другие отрасли национальной экономики, так как рынок акций по своей экономической сущности способен к накоплению рисков. Фондовых рынок — это сложная система, на котором взаимодействует большое количество участников, которые, в свою очередь, способны к самоорганизации в определенные группы. В подобных условиях функционирования важное значение приобретает проблема обеспечения безопасности рынка акций, достижение которой возможно благодаря применению своевременных мер его регулирования в целях устранения возникающих проблем и угроз.

Биржевые индексы акций остро реагируют на возникновение кризисных тенденций на фондовом рынке, так как на их значения напрямую оказывает влияние поведение его участников.

В 2016 году ММВБ в конце года несколько раз обновил абсолютные максимумы и преодолел психологическую отметку 2200 пунктов, а РТС вернулся к уровням двухлетней давности. Многие бумаги — Роснефть (MCX:ROSN), Сбербанк, Аэрофлот (MCX:AFLT), Новатэк (MCX:NVTK), Башнефть (MCX:BANE) — также обновили свои исторические максимумы. Восстановление во многом было связано с благоприятными внешними факторами. Цены на нефть, главный товар российского экспорта, набрали примерно 50% по сравнению с прошлым годом. Неудивительно, что российский рынок отреагировал на это ростом. Инвесторы также делают ставку на потепление отношений России и вероятное смягчение санкций в связи с избранием президентом Дональда Трампа.

Несмотря на неплохие перспективы долгового рынка в будущем году, а также возможного роста спроса на нефтяные активы, эксперты склонны достаточно скептично оценивать возможности на российском рынке акций. Финансовый сектор на рынке в настоящее время доминирует — акции Сбербанка (MCX:SBER), ВТБ (MCX:VTBR), Альфа-банка (за счет успешных размещений, в том числе и бессрочных облигаций, что является редкостью для российского рынка) и ряда других кредитных организаций за последний квартал в большинстве торговых сессий выглядели ощутимо лучше рынка. Дополнительным импульсом к росту котировок акций финансовых компаний может стать дальнейшее снижение ключевой ставки. Ожидания снижения ключевой ставки до 8,5% растут, что также подогревает интерес к финансовому сектору.

Обычно это означает, что участники торгов демонстрируют умеренный аппетит к риску. Достаточно высокий уровень уверенности в успешности акций торговых компаний (в первую очередь, Магнита (MCX:MGNT) и X5), а также внимание к бумагам нефтяных компаний могут стать факторами роста объема рынка акций. Большинство экспертов считают, что оптимизм в отношении этих индустрий с точки зрения рынка акций пока преждевременен. В целом, рынок акций, скорее будет характеризовать вялое развитие, нежели стагнация. Возможен некоторый рост объемов торгов, что должно привлечь спекулянтов и увеличить волатильность «голубых фишек»

Кроме того, продажа государственного пакета акций «Роснефти» иностранным инвесторам позволила решить сиюминутные бюджетные проблемы и оказала весомую поддержку российской валюте. Однако мы бы не стали рассчитывать, что текущая позитивная конъюнктура сохранится на протяжении всего следующего года. Поэтому потенциал дальнейшего прироста российских индексов ММВБ и РТС в первой половине 2017 года выглядит ограниченным. Более того, на конец 2017 года эксперты не исключают вероятности существенного коррекционного падения стоимости большинства российских акций. Аргументом в пользу реализации подобного сценария является недавнее решение о повышении целевого диапазона процентной ставки ФРС на 0,25%, что окажет среднесрочное давление на рисковые активы и сырьевые товары. Кроме того, возрастает вероятность скорого «разочарования» участников нефтяного рынка в эффективности соглашения по поводу сокращения уровня добычи нефти в формате ОПЕК+.

Заключение

Итак, цель данной работы можно считать достигнутой: было рассмотрено развитие российского рынка акций.

В заключение можно отметить, что рынок акций России — это один из самых динамичных и перспективных объектов инвестирования. Конечно, мировой рынок гораздо заманчивее, но не нужно забывать о важном факторе «локальность».

Фондовый рынок России является одним из самых ликвидных. Здесь можно узнать, что торговля бумагами не обязательно должна совпадать с физической покупкой акций. Чтобы торговать, достаточно освоить лишь главные моменты торговли.

На финансовом рынке обращается огромное количество разного рода ценных бумаг. Одними из наиболее распространенных являются — акции. Эти ценные бумаги не имеют определенного срока обращения и удостоверяют факт вложения денежных средств в развитие предприятия, дают своему владельцу право получать часть прибыли и иметь право голоса в совете акционеров компании. Право выпускать акции имеют коммерческие банки, корпорации, концерны, биржи, акционерные общества разных форм собственности. Но прибегают они к этому только в том случае, когда все другие возможности сформировать или увеличить капитал оказались неэффективными.

Также можно сказать, что российский рынок акций развивается, становится более предсказуемым и надежным, и вместе с этим развитием на рынок выходит все большее количество компаний-эмитентов. Компании прибегают к относительно дешевому и надежному способу привлечения капитала, инвесторы учатся работать с акциями. Остается надеяться, что дальнейшее развитие позволит в обозримом будущем выйти на рынок акциям многих компаний, а и инвесторы улучшить свое финансовое положение.

Список литературы

1. Авакян А. Р. Регулирование и контроль рынка ценных бумаг как средства ограничения свободы // Государство и право. — 2014. — № 4. — С. 111-124.

2. Анесянц Ю. С. Региональный рынок ценных бумаг: проблемы и перспективы развития // Новые технологии. — 2015. — Вып. 4. — С. 132-146.

— Бессарабова В. Е. Динамика и тенденции развития российского и зарубежного рынков ценных бумаг в современных условиях // Социальная политика и социология. — 2014. — 326 с.

— Буркова Н. Финансовые рынки // Экономическое развитие России. — 2014. — Т. 18. — N 9. — С. 29-44.

— Галанов В. А. Фондовый рынок и инновационное развитие экономики // Финансы. Деньги. Инвестиции. — 2014. — N 1 (37).

— С. 20-42.

— Гафурова Г. Т. Институциональные аспекты повышения эффективности государственного регулирования рынка ценных бумаг // Финансы и кредит. — 2014. — 300 с.

— Дадашева О. Ю. Особенности развития российского финансового рынка // Банковские услуги. — 2016. — 350 с.

— Дегтярева И. В. Развитие институциональной структуры российского рынка ценных бумаг // Финансы и кредит. — 2016. — N 1. — С. 12-29.

— Доркина А. С. Современное состояние российского рынка корпоративных облигаций // Деньги и кредит. — 2014. — № 4. — С. 37-51.

— Жуков Е. Ф. Рынок ценных бумаг: учебник. — М.: ЮНИТИ-ДАНА , 2014. — 567 с.

— Игнатова Т. В. Роль рынка ценных бумаг в обеспечении эффективного развития региональной финансовой системы // Финансы и кредит. — 2016. — 350 с.

— Мошенский С. З. Рынок ценных бумаг: трансформационные процессы. — М.: Экономика , 2014. — 239 с.