Список использованной литературы стр 28

Введение

Говоря о современном положении дел в экономике нашей страны, невозможно не затронуть тот факт, что она переживает грандиозные перемены. В целом российская экономика может служить объектом для огромнейшего исследования, мне же хотелось уделить внимание вопросу о рыночном статусе российской экономики, который она получила совсем недавно. Я пытался отразить в своей работе сущность и основные черты рыночной экономикой, а также особенности рыночной экономики современной России.

Известно, что в наследие от Советского Союза с его плановым ведением хозяйства России досталась не только экономика в плачевном состоянии, но и громадный внешний долг. За последние годы российская экономика претерпела множество самых разных изменений. Какие-то из них пошли ей на пользу, а какие-то нет. Не будет тайной, что при переходе к рыночным отношениям необходимы чёткие и продуманные решения. К сожалению, Правительство России во главе с Президентом не всегда принимало именно такие решения.

В связи с переходом к рынку необходима интеграция российской экономики в мировое хозяйство, что предполагает некоторую либерализацию внешнеэкономической деятельности.

Огромные размеры территории, обилие природных богатств, развитая промышленная база, высокие технологии и эффективно используемые трудовые ресурсы страны в конечном итоге должны не только вывести её из кризиса, но и помочь занять достойное место среди ведущих мировых держав.

Россия в мировой экономике.

Российская Федерация – крупнейшая экономика в мире. По размеру ВВП Россия входит в десятку крупнейших промышленно-развитых стран мира. Кроме того, РФ крупнейший экспортер в мире (экспорт в 2003 г. – более 1333 млрд. долл.).

Но не смотря на достаточную дифференциацию промышленности хозяйственная направленность экспорта составляет по большей части продажей и вывозом сырья. По местному выражению известного публициста и телеведущего М. Леонтьева: «Россия – сырьевая супердержава». Это положение было закреплено за нашим государством многими веками. Но все же нашей промышленности удается изготовлять конкурентную продукцию в высокотехнологическом секторе. В первую очередь это касается оружия, экспорт осуществляется в 55 стран мира и составляет более 5 млрд. долл. Затем в России налажено производство очень качественного энергетического оборудования, востребованного во многих государствах зарубежья. Наконец, в РФ существует одни из самых развитых, атомная промышленность и космическая. В целом многие эксперты предрекают бурное развитие оффшорного программирования и лесопромышленного комплекса. Основные торговые партнеры РФ (внешнеторговый оборот в 2003 г. по данным ГТК РФ) : страны СНГ — 34,1 млрд. долл., Германия – 18,5 млрд. долл., Китай – 11,7 млрд. долл., Италия – 10,9 млрд. долл., Нидерланды – 10 млрд. долл., США – 7,1 млрд. долл., Польша – 6,3 млрд. долл., Швейцария – 6,3 млрд. долл., Великобритания – 6,3 млрд. долл., Финляндия – 6,2 млрд. долл., Франция – 5,8 млрд. долл., Турция – 5,7 млрд. долл.. В 2003 г. внешнеторговый оборот России достиг 9-летнего максимума. По сравнению с 2002 г. он увеличился на 25 % — 191,1 млрд. долл.. При этом вырос и экспорт – до 133,7 млрд. долл. (на 25,3%), импорт – до 57,4 млрд. долл. ( на 24,3%).

Влияние государственного долга на экономику Российской Федерации

... – государственный долг РФ. Предметом исследования является влияние государственного долга на экономику Российской Федерации. Теоретическая часть Глава 1. Теоретические основы изучения государственного долга РФ 1.1 Характеристика государственного долга РФ Государственный долг образуется в результате привлечения государством заемных денежных средств. Государственный долг ...

Все эти цифры говорят о том, что доля РФ в мировом торговом обороте неуклонно растет. Кроме того, государству удается на протяжении уже нескольких лет торговать с огромным профицитом – более 50 млрд. долл.

Основой точного роста торговли являются сырьевые отрасли Российской промышленности. Прежде всего это нефтяные сектора, цветная и черная металлургия. Эти «киты» отечественной индустрии в совокупности дают до 70% валютной выручки страны. Их доля на мировом сырьевом рынке постоянно увеличивается. Причем рост и продажи идут в жесткой конкурентной борьбе. Российская нефтяная промышленность конкурирует со странами ОПЕК.

Добыча нефти выросла в 1998 по 2003 г. с 303 млн. тонн до почти 400 млн. тонн. При этом основным отечественным компаниям удалось победить главное конкурентное преимущество стран ОПЕК, затраты на производство 1- ого барреля нефти сравнялись с арабскими (с 6 долл. до 2-3долл. за бочку).

Кроме того, государство расширяет транспортные возможности индустрии, например, введение в строй балтийской трубопроводной системы позволит расширить экспорт до 35 млн. тонн. Также отечественная добывающая отрасль становится одной из самых инвестиционно привлекательных. Английская транснациональная корпорация ВР выкупила 50% акций ТНК (тюменская нефтяная компания) и теперь наращивает инвестиции в российские месторождения (по данным журнала «Профиль» англичане распродают бизнес в юго – восточных странах Азии, чтобы на вырученные средства активнее работать в России).

Также о планах освоения российских недр объявили Schell, Exson-Mobil. Даже крупнейшая норвежская госкомпания Start Oil объявила о переводе значительной части бизнеса в Россию, т. к. нефть в Норвегии (основной поставщик углерода в ЕС) истощается (данные «Известия» февраль 2004 г.)

Газовая промышленность. На РФ приходится более 35% месторождений природного газа. Основную добычу «голубого топлива» контролирует российский монополист «Газпром». В Европе на газ из России приходится до 70% потребления. По мнению экспертов потребление этого энергоносителя будет только расти, а государство и бюджет получают дополнительные прибыли.

Черная металлургия России явилась основной «наследницей» этой отрасли Советского Союза. В 1990 г. на ее долю приходилось 45% общесоюзной железной руды, 54% производства стали, 57% проката черных металлов и 61% стальных труб, выпускаемых отечественной промышленностью. В 1988 г. эта важнейшая часть индустрии вступила в кризис. Спад был преодолен в 1995 г., а в последнее время черная металлургия переживает форменный бум. Россия занимает четвертое место в мире по производству стали и чугуна (после Китая, Японии и США).

«Внешняя торговля России»

... труда. Предметом исследования выступает система регулирования внешней торговли России и ее регионов. Цель курсовой работы состоит в изучении внешней торговли регионов России и определении основных принципов ее ... страны, соотношение между ними – внешнеторговое сальдо, а внешняя торговля всех стран мира – международную торговлю. Внешнеторговое сальдо как стоимостная разница между экспортом и ...

На экспорт уходит около половины металла, в последнее время рост потребления отмечен и в России. Всего эта отрасль производит более 60 млн. тонн стали, 40 млн. тонн чугуна и 5 млн. тонн труб. Российская сталь является самой конкурентно способной продукцией в мире, как в цене, так и по качеству. Отечественные стальные компании являются одними из самых прибыльных (Новолипецкий металлургический комбинат с прибылью более 600 млн. долл., занял второе место после южнокорейского металлургического комбината).

Цветная металлургия. Выплавка алюминия – одного из важнейших, стратегического значения металлов – отличается высокой концентрацией производства в немногих государствах мира. Сейчас десять стран дают более ? алюминия в мире. По сравнению с периодом 1950-1980 гг. четко обозначился сдвиг получения этого металла в наиболее обеспеченные энергетическими ресурсами страны, особенно широко использующие дешевую электрическую энергию ГЭС.

Алюминий в последнее десятилетие стал важным экспортным товаром: на экспорт идет более половины металла, выплавляемого во многих странах мира. Крупнейшим экспортером этого металла стала Россия из-за резкого падения его потребления внутри страны. В среднем из страны вывозится около 80% произведенного алюминия, а ее доля на мировом рынке первичного алюминия достигла 22%. Эта важнейшая отрасль контролируется двумя российскими олигополистами: «Русский алюминий» и СУАЛ. В целом производство этой продукции растет, если в 1995 г. было произведено 2774 млн. тонн, то в 2003 г. около 3,2 млн. тонн.

Медная промышленность удерживает второе место по объему выплавки в цветной металлургии после алюминия. Концентрация выплавки этого металла по регионам очень велика: на Северную и Южную Америку приходится 45% ее получения в мире. Специализация этих регионов на медной промышленности устойчива: с 1950 по 2000 гг. их доля составляла 45-50%. Европа и Азия суммарно производят около 40%. Россия по выплавке меди занимает 2-ое место в мире. Всего в мире производится около 12 млн. т. меди, из них на РФ приходится более 600 тыс. тонн. Доля нашей страны будет расширена за счет ввода крупнейшего в мире медного месторождения в Читинской области, чьи запасы оцениваются в более 30 млн. т. Основные производители и экспортеры этого металла в России: «Норильский никель» и УГМК.

РФ обладает крупнейшими запасами платины и палладия (в общемировом производстве — 15% и 75%).

Также на Россию приходится 40% мировой добычи никеля. Также в нашей стране производится около 9% золота в мире. Также Россия обладает 2-ой по значимости в мире алмазной индустрией (оборот этой отрасли около 3 млрд. долл. в год).

Стратегия сырьевых отраслей отечественной индустрии заключается в расширении географии поставок, постоянном снижении издержек и повышении качества продукции. Например, «Русскому алюминию» удалось стать ключевым поставщиком алюминия (ключевого металла для авиационной промышленности), как для «Boing», так и для его конкурента «Airbus».

Между тем развитие ключевых отечественных сырьевых компаний происходит в основном за счет собственных средств и прибыли, из-за низкого инвестиционного рейтинга российским корпорациям отказывают в получении кредитов под низкие проценты и на длинные сроки. Безусловно, экспортноориентированные компании приносят России основную прибыль. От этих отраслей импульс к развитию получает российское машиностроение, развивается сфера услуг. Но зависимость отечественной экономики от цен на сырье (прежде всего на нефть и газ) выглядит слишком явно, в государстве нет альтернативных источников развития российского хозяйства.

Неравномерность экономического развития и причины отсталости стран Третьего мира

... мира как источников дешевого сырья тоже нельзя исключить. ГЛАВА 3.НЕРАВНОМЕРНОСТЬ ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РАЗВИВАЮЩИХСЯ СТРАН НА ПРИМЕРЕ СУДАНА 3.1 Положение Судана в мировой экономике Суда́н полное название — Республика Судан ... 12,6 %, Индонезия 5,8 %. Импорт — 8,2 млрд долл. (в 2008 году) — продовольствие, промышленные товары, ... процентов по долгу сумму, составляющую около 30 % всех их доходов ...

Кроме того, многие компании, получая огромную прибыль просто не могут вложить их на родине, где просто отсутствует достойные внимания проекты. Среди машиностроительного комплекса лучше всего себя чувствуют ВПК и производители энергетического оборудования.

Поставки отечественного энергетического оборудования осуществляется во многие

Российские компании, производящие оружие, занимают на мировом оружейном рынке долю в 10-15%, уступая лишь США. Продажи отечественных вооружений постоянно растут, если в 2001 г. было продано на 3,71 млрд. долл., то в 2002 г. – 4,8 млрд. долл., в 2003 г.- 5,00 млрд. долл., т. о. каждый год рост отмечается в 35-40%. Также в России подымается оборонный заказ, в 2004 г. он должен составить 5,2 млрд. долл., т. е. ничуть не уступать экспортным поставкам. Российский портфель заказов на продажи вооружений за рубеж составляет около 14 млрд. долл., которые будут осваиваться в течение нескольких лет.

Основные покупатели русского оружия, Индия и Китай, заявляют, что планируют покупать в ближайшие 20 лет на сумму не менее 1 млрд. долл. каждой из стран. По заявлению экспертов, отечественная индустрия может поставлять новейшие вооружения еще несколько десятков лет. У наших компаний появляются новые партнеры в Иране, Малайзии, Кувейте, ОАЭ, Алжире и Вьетнаме.

Поставки отечественного энергетического оборудования осуществляется во многие страны мира. Российские компании занимают долю на этом мировом рынке более чем в 5%. Недавно, в России произошло объединение активов основных промышленных гигантов этой отрасли «Силовые машины» и «Уралмаш – Ижора», чей совокупный оборот в 2004 г. должен превышать более 1 млрд. долл. Безусловно, консолидированный холдинг увеличит свое присутствие в этом секторе высокотехнологического оборудования.

Химическая промышленность. Эта отрасль индустрии пережила в 90-е гг. тяжелейший спад, в итоге оборот этого сектора сжала до размеров одного химического немецкого концерна «BASF» — не более 10 млрд. долл. в год. Но все таки одной из самых привлекательных линий этого направления остается производство удобрений.

Россия занимает 5-ое место в мире по производству этого вида товара – около 10 млн. тонн в год. Рост потребления внутри страны и востребованный экспорт является наиболее благоприятным фактором для этой отрасли химической индустрии.

Кроме того, РФ обладает значительными мощностями по переработке нефти (около 105 от общемировых).

Также российские энергетические корпорации захватили контроль над большей частью всех нефтеперерабатывающих предприятий Восточной Европы (около 17% от общемировых).

В итоге, наша страна занимает значительное место в этом секторе мирового хозяйства.

Лесопромышленный комплекс. На Россию приходится 1/5 всех лесов мира и ? мировых запасов древесины. Аналитики оценивают потенциал ЛПК в 30-40 млрд. долл. Однако оборот отрасли на сегодняшний день едва превышает 5 млрд. долл. Роль России на этом мировом рынке сведена к поставке простой, необработанной древесины. Наша страна на данный момент не может реализовать весь огромный потенциал этой отрасли. Но многие считают, что в дальнейшем ЛПК сможет заменить нефтяную индустрию и давать государству твердые доходы.

Рынок капитала в России

... аналитиков. Цель курсовой работы – показать эволюцию представлений о «капитале», эволюцию и текущее состояние рынка реального капитала в России. Для этого необходимо поставить следующие задачи: 1. Основные теории капитала, как его понимали ... кризис – явление временное, и через 2-3 года по прогнозам ситуация стабилизируется. А значит, мы вернемся к прежним проблемам: отставать ли по-прежнему ...

За 2003 г. ВВП России составил более 400 млрд. долл. Хотя в мире за этот год было произведено товаров и услуг на сумму более 30 трл. долл., из которых на США пришлось около 9 трл., на страны ЕС столько же (9 трл. долл.), Китай – более 4 трл. долл., Япония – 4трл. долл., Индия — 2,5 трл. долл. РФ – не самый активный участник мирового рынка, к тому же ее роль сведена к сырьевой стране. К тому же, как показывает практика в условиях сурового климата и огромных расстояний конкурентные преимущества наших компаний могут быть уничтожены под напором соперников. Например, по признанию многих экспертов, в 21 веке главными производителями стали станут Китай и Бразилия (в КНР в 2003 г. было произведено 24 млн. тонн стали, а у Бразилии самая богатая железная руда в мире, дешевая электроэнергия и относительно новое оборудование).

Тем не менее Россия способна на большой прорыв в производстве высокотехнологического оборудования. В будущем нашей стране прочат роль туристической Мекке планеты. В российском государстве живет и работает около 1 млн. инженеров и ученых из 6 млн. со всего мира.

Реализовав этот потенциал здесь могут быть созданы условия для достойного существования и успешных проектов. А обладающие огромными минеральными ресурсами (мировые запасы около 40% от общемировых, нефть – 15-20%, уголь – около 30%, медь – 12%, золото – 10% и т. д.) поможет решить текущие проблемы и создать базу для мощнейшего рывка.

Международное движение капитала и иностранные инвестиции в экономике России.

Россия, прибегая к зарубежным займам, является одним из крупнейших в мире экспортеров капитала. По данным «Круглого стола бизнеса России», общий объем находящихся за рубежом ресурсов, включая вывезенные и инвестированные капиталы, иностранные долги составляют огромную сумму — от 500 до 600 млрд. долл. При этом «экспорт капитала», начавшийся с конца 80-х годов, продолжается.

За рубежом действуют тысячи фирм с российским капиталом. Часть из них была основана там еще в советское время, однако, подавляющее число в последние годы. По некоторым оценкам объемы инвестиций этих российских предприятий за рубежом составляют 9-10млрд. долл. Для сравнения, например, аналогичные капиталовложения США приближаются к 1 трлн. долл., а у Японии и Великобритании они составляют несколько сотен миллиардов долларов.

Российские зарубежные предпринимательские инвестиции размещены преимущественно на Западе, в том числе в оффшорных центрах и налоговых гаванях. Там же преимущественно находятся и зарубежные капиталовложения российских физических и юридических лиц в ссудной форме (т.е. банковские депозиты, средства на счетах других финансовых институтов и т.п.).

Часть из них размещена там, на короткий срок для осуществления текущих внешнеэкономических операций. Их величина оценивается в 25-35 млрд. долл.

Вывоз капитала из России осуществляется двумя путями: законным путем и незаконными способами, принявшими форму «бегства капитала».

Кругооборот и оборот капитала. Проблемы инвестиций и инвестиционный ...

... реализация стоимости в форме цены, которая и содержит в себе прибыль (прибавочную стоимость). Кругооборот и оборот капитала Индивидуальный капитал - капитал фирмы - может постоянно приносить прибыль, ... части дается сравнительный анализ инвестиционного климата регионов России. Далее рассматриваются динамика отечественных и иностранных инвестиций и приведены статистические таблицы. В заключении работы ...

Легальный способ вывоза капитала базируется на постановлении правительства России. В этой связи к законному вывозу капитала относятся все государственные и негосударственные предприятия, созданные в соответствии с этим постановлением и внесенные в Государственный реестр зарубежных предприятий, создаваемых с российским участием.

К законным способам вывоза капитала можно отнести рост зарубежных активов российских уполномоченных банков.

Основная масса частного капитала из России вывозится в рамках так называемого «бегства капитала». Для того чтобы представить, какие потери в результате этого процесса несет Россия, можно привести такие цифры: ежегодная утечка капитала оценивается в 12-24 млрд. долл. (по некоторым оценкам до 50 млрд. долл.).

Бегство капитала характерно для стран с галопирующей инфляцией, высокими налогами политической нестабильностью. Все это характерно для России. К этим причинам можно добавить факторы недоверия государству, отсутствие льгот и стимулов для хранения и инвестирования капиталов внутри страны. Правительство России пытается ограничить, взять под контроль процесс утечки капитала за рубеж, превратить его в канализируемый, контролируемый вывоз капитала. А также препятствует занижению экспортных и завышению импортных цен, особенно активно используемых в бартерных сделках, и осуществлению авансовых платежей под импортные контракты без последующей поставки товара и зачисления валюты на зарубежные счета российских резидентов.

Ограничение процесса «бегства капитала» может осуществляться путем применения

1)единого таможенно-валютного контроля за репатриацией выручки от экспорта и импорта товаров и услуг; особого контроля за бартерными операциями;

2)лицензирование вывоза капитала;

3)инвентаризации российских инвестиций за рубежом, выяснения действительного числа предприятий и объемов капитальных вложений.

Значение административных мер нельзя преувеличивать, так как побудительным мотивом деятельности предприятий за рубежом является экономический интерес, и именно он определяет направление и характер движения капитала. Стратегической мерой по сокращению «бегства капитала» за рубеж должно стать создание такого инвестиционного климата в России, который стал бы привлекательным как для внутренних российских капиталов, так и для зарубежных инвестиций, ищущих прибыльного применения.

Состояние инвестиционного климата в современной России.

Готовность инвесторов к вложению капитала в экономику той или иной страны зависят от существующего в ней инвестиционного климата (ИК).

На фоне политической стабильности, а также благодаря необычайно благоприятным конъюнктурным условиям, сложившимся на внешнем рынке для основных статей российского экспорта, т.е. для сырья, стала возможна стабилизация экономической ситуации, необходимая для проведения дальнейших реформ в области социально-экономической политики, направленных на дальнейшую интеграцию России в мировое сообщество.

При оценке предпринимательских рисков по странам мира рассчитываются взвешенные значения ряда наиболее важных факторов риска, включая задолженность, наличие средств на текущих счетах, политическую стабильность.

Сложившаяся в 2000 г. динамика макроэкономических показателей свидетельствует об адекватности денежно-кредитной политики, способствующей достижению запланированного уровня инфляции при наиболее полной реализации потенциала экономического роста. Официальные золотовалютные резервы увеличены более чем вдвое и полностью обеспечивают денежную базу, сокращен отток капитала, поддерживается стабильность курса национальной валюты, происходит снижение реальных процентных ставок.

Стала увеличиваться доля оплаты денежными средствами, замедлился рост неплатежей. Сокращение бартера и других нерыночных форм обмена повлияло на снижение общего уровня цен, так как цены на товары, реализуемые за деньги, по оценкам, примерно на 25-30% ниже цен бартерных сделок.

Такая макроэкономическая ситуация должна быть использована для активизации структурных реформ в реальном секторе, что может обеспечить долгосрочный экономический рост. Кроме того, это позволит усилить роль банков и других финансовых институтов в реализации возможности неинфляционного экономического роста.

В то же время, большинство рисков, существовавших в российской экономике в предыдущие годы, сохранилось, так как они связаны с несовершенством существующих властных, регулятивных и других общественных институтов и структурными деформациями, доставшимся в наследство от советского народного хозяйства. Зависимость динамики фондового рынка в большей степени от ситуации на фондовых рынках США, нежели от состояния российской экономики, хранение сбережений населения в форме наличной валюты, стагнация притока прямых иностранных инвестиций и высокий отток капитала свидетельствуют о сохранении у большинства потенциальных инвесторов недоверия к политике российского правительства и низкой оценке привлекательности вложений в российскую экономику. Перелома тенденции пока не произошло, а впечатляющий рост инвестиций несоизмерим с масштабом инвестиционного спада за прошедшее десятилетие.

Для положительного сдвига в этом направлении необходимо удалить три главных препятствия

Во-первых, ликвидировать «финансовую управляемость» (защита прав инвесторов, умение строить эффективный бизнес и др.)

Во-вторых, освоить и использовать маркетинговые механизмы по увеличению инвестиционной привлекательности. Необходимы PR-компании по раскручиванию инвестиционной привлекательности России, а также осуществление репутационного менеджмента. Иными словами, нужно научиться «продавать себя » инвесторам.

И, в-третьих, определить приоритетные инструменты привлечения иностранных инвестиций (прямые инвестиции АДР (американские депозитарные расписки), корпоративные облигации, формирование новых акционерных корпораций, понятных для зарубежного инвестора, создание «параллельного» фондового рынка).

Какие факторы играют положительную роль в привлечении иностранных инвестиций в Россию?

Это, прежде всего:

1)богатые и сравнительно недорогие природные ресурсы (нефть, газ, уголь, полиметаллы, алмазы, лес и др.);

2)огромный внутренний рынок;

3)достаточно высокий уровень базового образования кадров, способных к быстрому восприятию новейших технологий в производстве и управлении;

4)относительная дешевизна квалифицированной рабочей силы;

5)отсутствие серьезной конкуренции со стороны российских производителей;

6)осуществляемый процесс приватизации и возможность участия в нем иностранных инвесторов;

7)возможность получения сверхприбыли.

Законодательство не предусматривает каких-либо официально закрытых для иностранных инвесторов отраслей экономики или регионов страны. Но на практике такие ограничения существуют.

Весьма важным компонентом инвестиционного климата является налоговый режим.

России пока сохраняется весьма сложная и тяжелая система налогообложения. В соответствии с законом «Об иностранных инвестициях в России» и другими законодательными актами предусмотрена возможность льготного налогообложения для частного иностранного капитала, который осуществляет приоритетные инвестиционные проекты.

По оценкам иностранных предпринимателей, отношение российских властей к зарубежным инвестициям декларативно чрезвычайно благоприятное, фактически же стимулы и гарантии для иностранных инвестиций не удовлетворяют интересы иностранных инвесторов. Власти не могут ни адекватной структурной политики, ни долгосрочных льгот (по налогам, таможенному режиму, реинвестированию, репатриации прибылей и др.).

Кроме того, они постоянно меняют «правила игры» в зависимости от изменения экономической и политической ситуации.

Планируется также серьезно усовершенствовать российское налоговое законодательство, ввести определенные коррективы в ход приватизации. В частности, перейти от массовой и быстрой продажи предприятий к «точечным» продажам, ориентированным на повышение эффективности производства.

Необходимость привлечения иностранного капитала и его

значение для экономики России.

Экономическая жизнь индустриальной России во многом определяется оборотом промышленного капитала, связанного с инвестиционным циклом.

капитал в России присутствует как в государственной, так и в частной форме, в смешанном виде, а также в форме капитала международных организаций. Иностранные инвестиции поступают в Российскую экономику как прямые частные инвестиции в форме портфельных инвестиций и в виде кредитов как ссудный капитал

Официальная точка зрения: следует активно привлекать иностранные инвестиции, создавая благоприятный инвестиционный климат. В то же время существует и другие мнения о нежелательности широкого доступа иностранного капитала в российскую экономику. Как свидетельствует практика, мировое хозяйство и отдельные национальные хозяйства не могут эффективно функционировать без перелива капитала в мировом масштабе, без его эффективного использования. Эта объективная необходимость и одна из важнейших отличительных черт современного мирового хозяйства и международных экономических отношений.

Применяемая в международной практике классификация потоков иностранных инвестиций используется Россией при составлении платежного баланса, и различают три вида инвестиций: прямые, портфельные и «прочие». К «прочим» иностранным инвестициям, согласно методологии платежного баланса России, относятся операции со следующими основными финансовыми инструментами: наличная валюта, текущие счета и депозиты, торговые счета и депозиты, ссуды и займы, просроченная задолженность.

Общий объем иностранных инвестиций в российскую экономику в 2000 г. составил около 29,2 млрд. долл., в том числе 14 – прямые инвестиции. По данным Госкомстата России, накопленный за 1991-1997 гг. объем иностранных инвестиций (плюс доходы от них за вычетом репатриированного капитала) превышает 11 млрд. долл. Реально в экономике работает не более 7 млрд. долл.

Одна из популярных форм привлечения прямых инвестиций в российскую экономику – создание предприятий с иностранными инвестициями (ПИИ).

По данным Госкомстата России, в стране в середине 2000 г. насчитывалось более 30 тыс. ПИИ.

Число действующих предприятий с иностранным капиталом –5300 (в 2000 году —5104); среднесписочная численность работников на них –1299 тыс. человек (904—в 2000 году).

Объем производства товаров и услуг на предприятиях с иностранными инвестициями (без малых предприятий) по итогам первых шести месяцев 2000 года составил 392 млрд. рублей (за весь 1999 год—448 млрд. рублей), в том числе по основному виду деятельности – 371 млрд. рублей (95%).

Совместные и иностранные предприятия создаются в основном в сфере торговли и общественного питания. Затем идет промышленность, транспорт, связь, строительство, коммерческая инфраструктура, наука и научное обслуживание.

Достаточно привлекательной отраслью российской экономики для прямых иностранных инвестиций до августа 2000 г. была финансовая сфера.

Россия рассматривает иностранные инвестиции как факторы:

1) ускорения экономического и технического прогресса;

2) обновления и модернизации производственного аппарата;

3) овладения передовыми методами организации производства;

4) обеспечения занятости, подготовки кадров, отвечающих требованиям рыночной экономики.

В условиях инвестиционного кризиса в России привлечений иностранных инвестиций становится задачей, от эффективности, решения которой зависят ход, темпы и во многом результаты проводимых реформ. В условиях перехода от одной хозяйственной системы к другой требуется огромный объем инвестиций для обеспечения такого перехода.

Специфические условия России делают этот процесс не имеющим аналогов в мире.

Проблемная специфика России выражается, прежде всего в:

1)обширности территории, неразвитости коммуникационной

2)наличии устаревшего производственного аппарата;

3)гипертрофированности военно-промышленного комплекса (ВПК) при отсутствии целого ряда производств, необходимых для нормальной гражданской экономики;

4)слабости сельского хозяйства.

Важное место в притоке иностранного капитала до начала финансового кризиса составляли портфельные инвестиции. Оценивая итоги первого этапа приватизации, следует отметить, что около 10% акций приватизированных предприятий принадлежат иностранным компаниям. В России обосновалось более 20 крупных инвестиционных компаний, которые занимаются покупкой российских акций.

Что касается крупных иностранных инвестиций, то в России их практически нет. Проблематично существенное изменение ситуации и в ближайшие годы.

Характеризуя общую ситуацию с привлечением иностранных инвестиций в докризисный период, приходится констатировать, что пока Россия является местом борьбы международных компаний за сбыт своих товаров, а не ареной приложения капитала. Произошло это в результате распахнутости российского рынка и неадекватного инвестиционного климата.

Предпосылками ускорения притока иностранного капитала в Россию могут стать: меры по репатриации «убежавшего» из России капитала. Для реализации этого процесса предлагается амнистировать владельцев незаконно вывезенного капитала за границу с целью его возврата в Россию. Необходимо также привести российское законодательство, определяющее вывоз капитала как незаконный, в соответствие с международным правом.

К числу других предпосылок увеличения притока иностранного капитала в Россию можно отнести: высокий банковский процент, небольшую инфляцию, открытие финансового рынка, государственные обязательства по выплате задолженности по займам и кредитам.

Как свидетельствует мировой опыт, продуманная политика привлечения иностранного капитала – самый прямой и достаточно эффективный путь выхода из кризиса, рычаг ускорения социально-экономического развития страны. В то же время, наряду с положительными моментами, участие иностранного капитала в развитии российской экономики вызвало ряд отрицательных последствий, которые не следует сбрасывать со счетов:

-

приоритетное внимание западных фирм к добыче и экспорту энергоносителей способствует не только ускоренной исчерпаемости не возобновляемых ресурсов, но и дальнейшей гипертрофии добывающих отраслей;

-

слабость государственного регулирования процесса привлечения иностранного капитала, отсутствие жесткого экологического контроля за действием ряда предприятий с иностранными инвестициями;

-

участие западного капитала в приватизации государственной собственности на заниженном курсе рубля, позволившее ему за бесценок скупить ряд важных объектов. Так, например, около 50% заводов по производству минеральных удобрений скуплены бывшими советскими гражданами и работают преимущественно на внешний рынок;

-

капитальные иностранные вложения нередко используются как способ отмывания «грязных денег» из стран Запада. Имеются серьезные признаки того, что Россия начинает превращаться в международную «прачечную» по отмыванию средств, имеющих криминальное происхождение.

Непродуманная политика в привлечении иностранных инвестиций не сможет обеспечить экономические интересы принимающей стороны. К тому же мировой опыт привлечения иностранных инвестиций свидетельствует о том, что многие страны весьма осторожно использовали это специфическое «лекарство».

Претворяя в жизнь инвестиционную политику, следует отдавать себе отчет в том, что выбор приоритетных направлений отраслей – дело очень тонкое, поскольку рыночные механизмы действуют далеко не всегда в российских интересах. Здесь требуется строгий контроль со стороны государства, а также доброжелательная политика для поддержки инвестиций в те отрасли и регионы, с которыми связаны экономические перспективы. Нужна научно обоснованная, взвешенная, активная государственная политика по привлечению иностранных инвестиций.

Практика иностранного инвестирования в Россию показывает, что существенные вложения в Российскую экономику — не в интересах западных государств и международных корпораций. Более важно для них оставить Россию на уровне крупнейшего потребительского рынка. Российский рынок для них – это главным образом и, прежде всего огромный спрос; им не нужны новые конкуренты.

Внешняя задолженность России.

Активность России на мировом рынке ссудного капитала во второй половине 90-х годов способствовала резкому увеличению ее внешней задолженности.

Значительная часть внешнего долга (более 100млрд. долл.) досталась от бывшего СССР, так как российское правительство взяло на себя соответствующие обязательства. Тем не менее, внешние заимствования в 1998-2000 гг. увеличились в 2 раза, прежде всего за счет заимствований у международных организаций (МВФ, Всемирный банк) и выпуска еврооблигаций.

Для России необходима выработка концепции развития внешнего долга, включающая определение возможностей его обслуживания, реструктуризации, а также выбор перспективных направлений использования новых внешних заимствований.

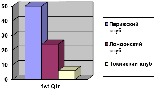

Большую часть внешнего долга России в зависимости от природы его происхождения можно разделить на три группы: кредиты Парижского, Лондонского и Токийского клубов. Совокупный долг им без процентов составляет около 80 млрд. долл.

Общая картина задолженности России трем международным финансовым долговым клубам представлена на рисунке.

Осенью 1998 г. Правительство России сформировало новую международную финансовую структуру – Московский клуб. В эту организацию приглашены все нынешние держатели краткосрочных ГКО – ОФЗ. В одну группу объединились 17 крупнейших банков – держателей ГКО—ОФЗ, в другую – 60 трастовых компаний хедж фондов. Главной задачей клуба будет реструктуризация долгов по ГКО – ОФЗ и выработка условий для их постепенного погашения.

Интенсивное привлечение иностранного ссудного капитала, ориентация на него российской финансовой системы создает опасный дестабилизирующий прецедент. Это наглядно продемонстрировали события разразившегося в России в августе 1998 г. финансового кризиса. Сбалансированная, гибкая политика России по управлению своими зарубежными займами и кредитами будет способствовать ее выходу из тяжелого нынешнего финансового положения.

Внешний долг: этапы формирования, структура.

На 1 января 2001 года совокупный внешний долг составлял менее 147 млрд. долларов. При этом львиную долю долга Россия унаследовала от СССР. Это порядка 100 млрд. долларов. При этом сроки возврата госдолга Советского Союза были крайне неудачными: примерно 2/3 приходилось на период 1992-1995 гг., из них более чем половина – на 1992-1993 гг. Из-за столь короткого срока погашения большинства названных обязательств и отсутствия достаточного количества валюты для их обслуживания в соответствии с платёжным графиком правительство было вынуждено добиваться их реструктуризации. Единственным исключением являются евробонды, выпущенные Внешэкономбанком, которые до настоящего времени обслуживаются в полном объёме и без просрочек.

Основная цель политики, проводимой правительством РФ в области управления внешней задолженностью, состояла в упорядочении отношений с внешними кредиторами бывшего СССР и установлении новых графиков платежей по его долгам с учётом реальных возможностей обслуживания этих обязательств.

Девальвация рубля в 1998 году и хорошая внешнеэкономическая конъюнктура дали возможность России накопить достаточный запас прочности. В 2001 году внешнеторговый баланс начал сокращаться, однако экономический подъём внутри страны стал привлекать ранее предназначенные для вывоза капиталы, и в результате золотовалютные резервы продолжала расти за счёт уменьшения утечки капитала за рубеж. При этом в последние два года российские торговые долги демонстрируют высокую ликвидность: в частности, в 2000 году годовой доход по ним составил около 30%. Популярности российских долгов на данном этапе способствует и перераспределение международных потоков капитала в пользу России в связи с ухудшением экономической ситуации в Аргентине и Турции.

Вывод: Для проведения эффективной политики внутреннего заимствования должны быть сформулированы жесткие ограничения по использованию привлеченных таким образом средств. Пока эти вопросы регулируются в соответствии с внутренним законодательством страны, стимулирование рынка внутренних обязательств опасно, так как в этих условиях государство действует по своему усмотрению. Данные вопросы должны регулироваться в соответствии с международным законодательством, когда отказ государства от погашения своих долговых обязательств влечет за собой международные санкции, включающие всю полноту ответственности государства в таких случаях (вплоть до признания страны банкротом).

3. ЭКОНОМИКА РОССИИ В ЯНВАРЕ-ФЕВРАЛЕ 2003 ГОДА

|

Февраль 2003 г. |

В% к |

Янв. февр. 2003 г. в% к янв. февр. 2002 г. |

||

|

февралю 2002 г. |

январю 2003 г. |

|||

|

Валовой внутренний продукт, млрд. рублей |

10863,4 |

104,3 |

||

|

Выпуск продукции и услуг базовых отраслей экономики |

106,9 |

99,4 |

106,3 |

|

|

Объем промышленной продукции, млрд. рублей |

625 |

106,5 |

100,1 |

105,7 |

|

Инвестиции в основной капитал, млрд. рублей |

110,3 |

110,9 |

116,7 |

109,5 |

|

Продукция сельского хозяйства, млрд. рублей |

39,0 |

101,5 |

93,8 |

101,4 |

|

Грузооборот транспорта, |

319,6 |

104,8 |

92,5 |

106,7 |

|

млрд. т-км в том числе |

||||

|

железнодорожного транспорта |

124,8 |

111,2 |

93,9 |

115,1 |

|

Оборот розничной торговли, млрд. рублей |

319,4 |

108,6 |

98,5 |

108,4 |

|

Внешнеторговый оборот, млрд.долларов США |

14,0 |

135,2 |

80,2 |

110,6 |

|

в том числе: экспорт товаров |

9,5 |

142,0 |

86,4 |

113,2 |

|

импорт товаров |

4,5 |

122,9 |

69,6 |

115,7 |

|

Реальные располагаемые денежные доходы |

118,0 |

112,7 |

117,0 |

|

|

номинальная, рублей |

4649 |

125,8 |

99,0 |

125,9 |

|

реальная |

109,6 |

97,4 |

109,9 |

|

|

Общая численность безработных, млн. человек (оценка) |

6,1 |

102,4 |

99,5 |

101,7 |

|

Численность официально зарегистрированных безработных, млн. человек |

1,6 |

112,2 |

103,8 |

113,4 |

|

Индекс потребительских цен |

114,8 |

101,6 |

104,1 |

Заключение

В этой курсовой я рассмотрел общее экономическое положение России, в том числе и в мире. Рассмотрел также инвестиционный климат современной России и необходимость привлечения иностранного капитала для ее экономики. Также уделил внимание внешней задолженности России.

В данном реферате я показал сущность и основные черты рыночной экономики. В этой работе было показано, как формировалась и как развивается рыночная экономика в России. Также я показал особенности рыночной экономики современной России.

Изучение данной темы дает обильную пищу для размышления. Хотя с начала реформ российская экономика испытывала падения и взлеты, сейчас она находится в фазе, когда необходимы серьезные структурные реформы, имманентные настоящей рыночной экономике. Главное в них, это инициативы, которые должно проявить российское правительство для создания рыночных институтов и поддержки определенных ключевых отраслей, включая коммерциализацию российской науки и технологий.

Следовательно, главная проблема для России – развитие рыночной экономики на базе монетарной экономики с наемным трудом и финансовой олигархией, то есть приведение в действие рыночного соглашения.

Центральной задачей экономической политики России в настоящее время и на среднесрочную перспективу остается обеспечение условий для высоких темпов экономического роста при одновременной структурной трансформации экономики страны в логике постиндустриализма. Речь идет о решении задач догоняющего развития – тех самых, которые примерно столетие назад уже приходилось решать России, но тогда еще применительно к вызовам индустриальной эпохи.

Немаловажна также государственная политика в рыночной экономике. От решений, принимаемых правительством, зависят решения, принимаемые (или не принимаемые) на микроуровне. Правительственная политика достигает цели только тогда, когда она поощряет, а не указывает в директивном порядке.

Список использованной литературы

-

Нухович Э.С., Смитиенко Б. М., Эскиндаров М. А. Мировая экономика на рубеже XX –XXI веков. Москва, 2000.

-

Семёнов К. А. Принципы развития международного разделения труда. Москва, Гуманитарное знание, 2000.

-

«Экономическая география мира (общий обзор)». – Н. В. Алисов, Б. С. Хорев // Москва, 2000 г.

-

«Экономическая география России». Ю. Н. Гладкий, В. А. Доброскок, С. П. Семенов (учебное пособие) // Москва, 2000 г.

-

«Мировая экономика». В. М. Кудров // Москва, Из-во БЕК, 1999 г.

-

«Инфраструктура регионов мира (учебник)» М. П. Комаров // СПб, 2000 г.

-

«Эксперт», 7 декабря 2003 г., № 45 (№398)

-

«Эксперт», 22 февраля 2004 г., № 6 (№ 407)

-

«Профиль», 2 февраля 2004 г., № 4.