Составление бухгалтерской отчетности — важное мероприятие, которое нужно производить, соблюдая все установленные правила и требования, иначе на предприятие или на ответственного за отчеты будет наложено взыскание. Конечно же, требования и правила меняются ежегодно, поэтому специалистам необходимо быть в курсе всех новшеств.

Актуальность темы обусловлена тем, что каждая хозяйственная операция на предприятии, каждая продажа или покупка, получение или выдача кредита или инвестиций, словом, любое передвижение наличных или безналичных средств, а также продукции и сырья должно быть зафиксировано в бухгалтерских документах. С определенной периодичностью на основе этих документов производится подготовка бухгалтерской отчетности — пакета документов, который позволяет проконтролировать результативность действий всех подразделений и отдельных работников, общее состояние предприятия и его активов, успешность реализуемой предпринимательской политики и тому подобное. Вся задокументированная в бухгалтерских документах деятельность предприятия является предпосылками составления бухгалтерской отчетности, но отчетность служит не только для того чтобы облегчать контроль руководителям или помогать принимать управленческие решения.

Можно сказать, что составление и использование бухгалтерской отчетности является важным аспектом деятельности предприятия, которое позволяет не только его сотрудникам видеть достоверную и объективную картину положения предприятия, но и сторонним пользователям отчетности составить мнение о предприятии и узнать интересующие их сведения, например, о доходности или ликвидности предприятия. То есть не только учесть все требования и рекомендации Министерства финансов и законодательных актов Российской Федерации, но и правильную технологию, а также этапы составления бухгалтерской отчетности.

Понятий аппарат, нормативное и правовое регулирование, а также методологические аспекты и особенности составления бухгалтерской (финансовой) отчетности неоднократно освещались в работах и публикациях таких авторов, как Ю.А. Бабаев, Г.Ю. Касьянова, Н.П. Кондраков, А.М. Лунева, Т.М. Рогуленко и др. Но смотря на большое количество работ и статей, посвященных данной теме, круг вопросов и проблем, при составлении бухгалтерской (финансовой) отчетности, не сокращается, напротив, остается достаточно широким, так как законодательство постоянно изменяется, меняются стандарты бухгалтерского учета, что и явилось веским аргументом при выборе темы работы.

Годовая бухгалтерская отчетность организации: порядок составления ...

... является бухгалтерский учет в организации ООО «Эко - сервис» и составление годовой бухгалтерской отчетности. При написании дипломной работы были использованы нормативные документы, законодательные акты, специальная литература по бухгалтерскому учету, экономические и финансовые показатели предприятия. Информационная база для исследования является бухгалтерская отчетность организации, ...

Объектом исследования в данной работе выступает бухгалтерская (финансовая) отчетность.

Предметом исследования являются требования и правила составления бухгалтерской (финансовой) отчетности.

Целью работы выступает отражение аспектов составления бухгалтерской (финансовой) отчетности.

Для реализации поставленной цели необходимо решение следующих задач:

- рассмотреть понятие, сущность и общие требования к бухгалтерской (финансовой) отчетности;

- отразить методологические особенности составления бухгалтерской (финансовой) отчетности;

- исследовать особенности бухгалтерской (финансовой) отчетности за 2014 год;

- по данным выполнить задания и составить две формы бухгалтерской отчетности;

- проанализировать финансовое состояние предприятия.

Методы исследования, использованные в процессе выполнения работы:

- изучение и анализ научной литературы;

- комплексный подход к исследованию рассматриваемой проблемы;

- моделирование, сравнение, анализ, синтез.

В качестве основы работы использовались российские источники: федеральные законы и подзаконные нормативные акты, периодические статьи, книги, учебная литература, законодательные и нормативные документы.

Информация о хозяйственных операциях, произведенных экономическим субъектом за определенный период времени, обобщается в соответствующих учетных регистрах и из них переносится в сгруппированном виде в бухгалтерскую (финансовую) отчетность. В системе нормативного регулирования учета бухгалтерская отчетность рассматривается как система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период. В свою очередь, отчетный период — это период, за который организация должна составлять бухгалтерскую отчетность.

Такая процедура обобщения учетной информации необходима в первую очередь самому предприятию и связана с необходимостью уточнения, а в ряде случаев и корректировки дальнейшего курса его финансово-хозяйственной деятельности. Поэтому бухгалтерская отчетность должна выявлять любые факты, содержание которых может оказать влияние на оценку пользователями информации о состоянии собственности, финансовой ситуации, прибылях и убытках. Пользователями такой информации являются руководители, учредители, участники и собственники имущества предприятия. Содержание отчетности о деятельности предприятия, имущественном положении и степени финансовой устойчивости представляет интерес для потенциальных инвесторов, заинтересованных во вложении капитала.

бухгалтерская финансовая отчетность форма

Для реализации указанных целей определяющее значение приобретает своевременная и качественная подготовка учетной информации лицами, имеющими к этому прямое отношение.

Перечень этих лиц и сроки представления ими соответствующих данных для составления бухгалтерской и иной отчетности должны быть закреплены руководителем организации в его приказе (распоряжении) по утверждению графика документооборота.

Значение и классификация бухгалтерских документов

... первичной учетной документации; система финансовой, первичной и отчетной бухгалтерской документации бюджетных учреждений и организаций; система расчетно-денежной документации; система организационно-распорядительной документации. Весь процесс документирования бухгалтерского учета и отчетности подробно расписан в нормативных документах, ...

Бухгалтерская отчетность — это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. [11, 327]

Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами.

Экономический субъект составляет годовую бухгалтерскую (финансовую) отчетность, если иное не установлено другими федеральными законами, нормативными правовыми актами органов государственного регулирования бухгалтерского учета.

Годовая бухгалтерская (финансовая) отчетность составляется за отчетный год.

Промежуточная бухгалтерская (финансовая) отчетность составляется экономическим субъектом в случаях, когда законодательством Российской Федерации, нормативными правовыми актами органов государственного регулирования бухгалтерского учета, договорами, учредительными документами экономического субъекта, решениями собственника экономического субъекта установлена обязанность ее представления.

Промежуточная бухгалтерская (финансовая) отчетность составляется за отчетный период менее отчетного года.

Бухгалтерская (финансовая) отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения.

Бухгалтерская (финансовая) отчетность составляется в валюте Российской Федерации.

Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта.

Утверждение и опубликование бухгалтерской (финансовой) отчетности осуществляются в порядке и случаях, которые установлены федеральными законами.

В отношении бухгалтерской (финансовой) отчетности не может быть установлен режим коммерческой тайны.

Правовое регулирование консолидированной финансовой отчетности осуществляется в соответствии с Федеральным законом «О бухгалтерском учёте» 2013 года № 402-ФЗ, если иное не установлено иными федеральными законами. [1]

Годовая бухгалтерская (финансовая) отчетность, за исключением случаев, установленных вышеуказанным Федеральным законом, состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

Годовая бухгалтерская (финансовая) отчетность некоммерческой организации, за исключением случаев, установленных настоящим Федеральным законом и иными федеральными законами, состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

Состав промежуточной бухгалтерской (финансовой) отчетности, за исключением случаев, установленных указанным выше Федеральным законом, устанавливается федеральными стандартами.

Состав бухгалтерской (финансовой) отчетности организаций государственного сектора устанавливается в соответствии с бюджетным законодательством Российской Федерации.

Концептуальные основы бухгалтерской (финансовой) отчетности в ...

... эффективность использования ресурсов руководством предприятия; Служащие, заинтересованные в финансовой стабильности предприятия и уровня заработной платы. 2. Те, кто непосредственно не заинтересован в деятельности предприятия, однако изучение бухгалтерской отчетности им необходимо, чтоб защитить ...

Состав бухгалтерской (финансовой) отчетности Центрального банка Российской Федерации устанавливается Федеральным законом от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

Отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год — с 1 января по 31 декабря включительно, за исключением случаев создания, реорганизации и ликвидации юридического лица.

Первым отчетным годом является период с даты государственной регистрации экономического субъекта по 31 декабря того же календарного года включительно, если иное не предусмотрено настоящим Федеральным законом и (или) федеральными стандартами.

В случае, если государственная регистрация экономического субъекта, за исключением кредитной организации, произведена после 30 сентября, первым отчетным годом является, если иное не установлено экономическим субъектом, период с даты государственной регистрации по 31 декабря календарного года, следующего за годом его государственной регистрации, включительно.

Отчетным периодом для промежуточной бухгалтерской (финансовой) отчетности является период с 1 января по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно.

Первым отчетным периодом для промежуточной бухгалтерской (финансовой) отчетности является период с даты государственной регистрации экономического субъекта по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно.

Датой, на которую составляется бухгалтерская (финансовая) отчетность (отчетной датой), является последний календарный день отчетного периода, за исключением случаев реорганизации и ликвидации юридического лица.

Важнейшей отличительной чертой бухгалтерской отчетности является строгая иерархическая система обобщения учетных данных. [18, 296]

На самом нижнем уровне — первичные документы с имеющимся в них множеством натуральных и стоимостных показателей. Бухгалтерскими методами эти показатели собираются на счетах аналитического учета, с последующим обобщением на счетах синтетического учета. Отчетность составляется на основе бухгалтерской информации, формируемой с помощью единой системы текущего учета на бухгалтерских счетах.

На всех стадиях обработки поступающей информации, бухгалтер составляет отчеты в заинтересованные инстанции. В налоговые и контрольно-ревизионные органы, внебюджетные фонды, статистические управления и т.п. организации составляют отчетность по формам и инструкциям, утвержденным МФ РФ и Госкомстатом РФ. Основными нормативными документами является Приказ МФ РФ от 06.07.99 №43н «Об утверждении положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99).

В приказе в частности отмечается, что бухгалтерская отчетность — это система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период. [3] Бухгалтерская отчетность состоит из образующих единое целое взаимосвязанных бухгалтерского баланса, отчета о финансовых результатах и пояснений к ним. Бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, а также финансовых результатах ее деятельности.

Составление финансовой отчетности организации в соответствии с МСФО

... дисциплина связана со всеми дисциплинами, обучающими бизнесу. Составление финансовой отчетности организации в соответствии с МСФО Международные стандарты финансовой отчетности (МСФО) устанавливают, что финансовая отчетность состоит из следующих компонентов: отчетного бухгалтерского баланса; отчета о прибылях и убытках; отчета ...

Наивысшим уровнем обобщения бухгалтерских данных является баланс с сопутствующими ему формами отчетности, в которых синтезированы показатели нижнего уровня.

Отчетность представляет собой метод бухгалтерского учета, обобщающий систему показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период.

Бухгалтерская отчетность должна быть:

достоверной,

полной,

своевременной.

Достоверной считается бухгалтерская отчетность, сформированная и составленная исходя из правил, установленных актами системы нормативного регулирования бухгалтерского учета в Российской Федерации.

Чтобы отчетность была достоверной и обеспечивала получение реальных показателей для оценки деятельности предприятий, она должна удовлетворять ряду требований:

- отражать полноту в учете за отчетный период (с 1 января до последнего числа отчетного периода) всех хозяйственных операций и результатов инвентаризации денежных средств, основных средств (фондов), материальных ценностей, расчетов и других статей баланса;

- основываться на единой методологии, установленной Минфином и Госкомстатом РФ;

- составляться по единым формам бухгалтерской отчетности, установленным для всех организаций данной отрасли;

- своевременно предоставляться соответствующим органам;

- иметь ясность и гласность;

- обрабатываться при помощи средств автоматизации и механизации.

Формы бухгалтерской отчетности организаций, а также инструкции о порядке их заполнения утверждаются Минфином и Госкомстатом РФ. Другие органы, которым федеральными законами предоставлено право регулирования бухгалтерского учета, утверждают в пределах своей компетенции формы бухгалтерской отчетности и инструкции о порядке их заполнения, не противоречащие нормативным правовым актам Министерства финансов Российской Федерации.

Процесс формирования финансовой отчётности — очень важный этап деятельности организации. Она должна своевременно подаваться в соответствующие органы и содержать в себе исключительно достоверные данные. Все данные в формах нужно предварительно сопоставить и сравнить с показателями за прошедшие года. Объем бухгалтерской отчётности будет зависеть только от типа организации. На всех формах финансовой отчётности должны обязательно присутствовать реквизиты предприятия и его печати, а наличие ошибок и исправлений в отчётности не допускается.

Отчётность формируется согласно таким условиям [17, с.116]:

- Если организация имеет филиалы — данные об их экономической деятельности должны быть вписаны в отчётность.

2. Она может предоставляться в бумажном варианте и на электронных носителях.

- Показатели должны быть арифметически и логически связаны между собой.

- В отчётности должна быть раскрыта достоверная информация об имуществе организации и её финансовом состоянии.

- Отчётность составляется на русском языке в рублёвой валюте.

- В ней не допускается наличие исправлений и ошибок. Если необходимо исправить ошибку — вноситься соответствующее изменение, которое подтверждает своей подписью и инициалами ответственное лицо.

- Все хозяйственные операции должны быть отражены с учётом принятой учётной политики и выбранной методики отражения.

- Данные должны быть максимально полными и достоверными.

Это зависит от правильности заполнения, от проведённых подсчётов и результатов инвентаризации. Каждая статья должна быть выверенной согласно данным инвентаризации.

Предъявлять отчётность в соответствующие инстанции необходимо в строго установленные сроки. Она обязательно должна быть подписана руководителем организации и главным бухгалтером. Если же учёт вёлся специалистом на основании договора — она подписывается специалистом, который и вёл учёт. Перед тем, как составить финансовую отчётность, проводится реформация бухгалтерского баланса. Все хозяйственные операции должны быть правильно отражены, а на всех счетах должны быть правильные остатки. Если необходимо — в учёт вносятся корректировки.

Все регистры бухучёта и финансовую отчётность организация должна хранить в течение 5 лет (сроки могут устанавливаться дополнительно соответствующими организациями).

Каждое предприятие может разработать свой порядок ведения бухгалтерской отчётности, который регламентируется учётной политикой предприятия. Он фиксируется в специальных актах и не должен противоречить всем нормам действующего на данный момент законодательства. Разрабатывается учётная политика с учётом всех особенностей и специфики организации.

Представляется целесообразным отметить, что перед составлением бухгалтерской отчётности проводится подготовительная работа:

Проверяются данные первичных учётных документов.

Проводится инвентаризация имущества и денежных обязательств организации.

Уточняется оценка имущественных статей бухгалтерского баланса.

Проверяются записи на всех счетах.

Счета закрываются, затем необходимо провести реформацию баланса.

Затем составляется оборотная ведомость, в которой по необходимости указывают все откорректированные данные и дополнительные записи.

Все обработанные документы должны соответствовать установленным законодательством формам. Как отмечалось выше, отчётность должна составляться за отчётный год, им считается период с 1 января по 31 декабря календарного года. Последний день года при этом будет считаться отчётной датой. На протяжении всего года организации могут составлять промежуточную отчётность. Она используется для нужд руководителя организации, чтобы следить за результатами финансовой деятельности.

Сроки подачи отчётности утверждены специальными нормами и законом «О бухгалтерском учёте». Годовая отчётность подаётся не позднее 90 дней после конца учётного года. В противном случае организации предстоит выплатить штраф за просрочку.

В 2014 году в бухгалтерской отчетности произошли некоторые изменения.

Самое главное изменение касается периодичности предоставления отчетов и сроков подачи годовой отчетности. Отныне предприятия (кроме тех, деятельность которых оговаривается специальными Федеральными законами) не подают в налоговую службу промежуточные бухгалтерские отчеты, а только годовые. Сроки подачи отчетности за 2013 год были установлены до первого апреля 2014 года (официально — до тридцать первого марта, но этот день приходился на воскресение, поэтому срок).

[30]

Кроме этого произошли следующие изменения:

- с 2014 года бухгалтерский учет должен вестись всеми предприятиями вне зависимости от их формы собственности и системы налогообложения. Исключение составляют лишь индивидуальные предприниматели. Поскольку они по-прежнему не ведут бухгалтерский учет, то и бухгалтерская отчетность в 2014 году для ИП не нужна;

- используемые первичные бухгалтерские документы должны быть утверждены руководителем предприятия;

- введено понятие регистры бухгалтерского учета, которые должны использоваться вместе с приходно-расходными ордерами и ведомостями. Регистры должны содержать все реквизиты предприятия;

- аудиторское заключение и пояснительная записка не входят в состав бухгалтерской годовой отчетности, хотя все так же получаются и составляются;

- отчет о прибыли и убытках предприятия с 2014 года переименован в отчет о финансовых результатах;

- отчет о целевом использовании полученных средств переименован в отчет о целевом использовании средств;

- один экземпляр бухгалтерской финансовой отчетности 2014 в течение трех месяцев с окончания отчетного периода должен быть предоставлен в Государственный комитет статистики;

- учетные, финансовые и бухгалтерские сведения должны храниться в течение пяти лет.

Стоит отметить, что в 2012 году субъектам малого предпринимательства уже были сделаны некоторые послабления по показателям, учитываемым в отчетности.

В 2014 году бухгалтерская отчетность малых предприятий может содержать сведения без дополнительной детализации — это что касается бухгалтерского баланса. Отчет о финансовых результатах в 2014 году также содержит укрупненные показатели, то есть существенно упростился.

В новом отчетном году изменения претерпел не только состав годовой бухгалтерской отчетности 2014 года. С 2014 года для составления бухгалтерского баланса и отчета о финансовых результатах (бывшего отчета о прибылях и убытках) должны использоваться новые бланки. Их форма должна быть законодательно установлена. Старые бланки в новом отчетном году использовать запрещено.

Также установлены новые формы бухгалтерской отчетности в 2014 году для подачи отчетов в электронном виде.

Согласно новым требованиям, первичные учетные формы имеет право предоставлять лишь тот работник предприятия, который ведет бухгалтерский учет. Сами формы этих документов могут быть разработаны на предприятии и утверждены его руководителем — понятие унифицированной формы отныне упраздняется. Первичные учетные документы также могут быть оформлены в электронном виде (и заверены электронной цифровой подписью уполномоченного лица).

Несмотря на некоторые изменения в названиях, бланках и требованиях к ведению бухгалтерского учета отдельных предприятий (особенно это касается предприятий малого бизнеса), порядок заполнения и составления бухгалтерской отчетности в 2014 году остался практически прежним. Отчетность должна:

- отражать все хозяйственные операции, полученные доходы и обязательства предприятия в полной мере;

- быть в полном соответствии с данными аналитического и синтетического учетов;

содержать достоверные, точные, существенные, целостные, последовательные данные

При составлении бухгалтерской отчетности необходимо:

- Провести бухгалтерский аудит (для тех предприятий, которым это требование законодательно установлено).

2. Утвердить и подписать состав отчета у руководства предприятия.

- Подать в установленные сроки отчетность в налоговую службу и Государственный комитет статистики.

- В случае если предприятие подпадает под требование о публичности бухгалтерской отчетности, опубликовать отчетность в открытом доступе.

Важно отметить, что, к сожалению, на практике предприятия давно потеряли интерес к отчетности по разным причинам: из-за недостаточной финансовой грамотности руководителей предприятий, слабой организации учета, неумения грамотно представить необходимую информацию со стороны бухгалтерии, низкой дисциплины работников предприятий по приемке и оформлению первичных документов и др.

Кроме того, отчетность, подготовленная бухгалтером, сдается в налоговую инспекцию, которая по сути уже десять лет является ее единственным пользователем.

Иными словами, бухгалтерская отчетность постепенно утратила свою роль как управленческой отчетности, хотя при правильном взаимодействии с бухгалтерией она должна давать достаточно информации для принятия управленческих решений, по крайней мере — для внешнего пользователя.

Существенный разрыв между пользователем отчетности и бухгалтерией объясняется непониманием того, что бухгалтерская отчетность составляется не сама по себе. Бухгалтерия — это система статистики, и если хочешь получать регулярно некую информацию за определенный период, необходимо изначально закладывать в учет требуемую логику.

Причем в сложных автоматизированных системах подумать об этом надо заранее, до начала очередного отчетного периода. Бухгалтер сам по себе об этой логике догадаться не может, так как в основном руководствуется только правилами законодательства.

Минфин России к отчетности сегодня предъявляет весьма ограниченные требования, ориентированные только на внешнего пользователя (инвестора): показать внеоборотные активы, запасы, доходы, расходы, прибыль, капитал, обязательства и отразить несколько показателей касательно движения активов. И все! Если при этом руководство предприятия желает отдельно рассмотреть, например, остатки топлива в запасах, то бухгалтер должен об этом догадаться изначально (до начала очередного года), а не тогда, когда вдруг менеджеру или администрации понадобилось увидеть эту информацию.

Порядок заполнения бухгалтерского баланса.

Таблица 1.

Журнал хозяйственных операций по доходам и расходам ОАО «ТЕХНОПАРК».

|

N п/п |

Содержание операций |

Д т |

К т |

Сумма 2012г. |

Сумма 2013 г. |

|

1 |

Начислена дебиторская задолженность по текущей аренде (у арендодателя) НДС |

76 1/3 |

91/1 8 |

117370 21126 |

121000 21780 |

|

Итого к оплате: |

138496 |

142780 |

|||

|

2 |

Списана кредиторская задолженность (истек срок исковой давности) |

76 |

91/1 |

2910 |

3000 |

|

3 |

Отражается доход от реализации основных средств НДС |

62 91/3 |

91/1 68 |

9021 1624 |

9300 1674 |

|

Итого к оплате: |

10645 |

10974 |

|||

|

4 |

Списывается остаточная стоимость проданных ОС |

91/2 |

01 |

3985 |

4080 |

|

5 |

Отражается доход от реализации материалов НДС |

62 91/3 |

91/1 68 |

10670 1921 |

11000 1980 |

|

Итого к оплате: |

12591 |

12980 |

|||

|

6 |

Списывается факт. себестоимость проданных материалов |

91/2 |

10 |

8730 |

9000 |

|

7 |

Отражается доход от реализации готовой продукции по предъявленным счетам за отчетный период НДС |

62 90/3 |

90/1 68 |

837498 150750 |

863400 155412 |

|

Итого к оплате: |

988248 |

1018812 |

|||

|

8 |

Списывается факт. себестоимость реализованной продукции |

90/2 |

43 |

619733 |

638900 |

|

9 |

Списываются коммерческие расходы |

90/4 |

44 |

38994 |

40200 |

|

10 |

Начислен резерв по сомнительным долгам |

91/2 |

63 |

16587 |

17100 |

|

11 |

Отражается доход по облигациям (зачислены %) |

51 |

91/1 |

15520 |

16000 |

|

12 |

Уплачены неустойки за нарушение договорных обязательств |

91/2 |

51 |

1843 |

1900 |

|

13 |

Начислены % по краткосрочным кредитам банка |

91/2 |

66 |

11640 |

12000 |

|

14 |

Списываются убытки по аннулированным заказам |

91/2 |

62 |

17460 |

18000 |

|

15 |

Отражается доход от безвозмездного получения материалов |

98 |

91/1 |

13580 |

14000 |

|

16 |

Начислена заработная плата за ликвидацию последствий аварии |

91/2 |

70 |

13192 |

13600 |

|

17 |

Отражаются дивиденды, полученные по акциям |

51 |

91/1 |

27160 |

28000 |

|

18 |

Уплачен штраф в налоговые органы за несвоевременную сдачу бухгалтерской отчетности |

91/2 |

51 |

1940 |

2000 |

|

19 |

Книга продаж. Отражается НДС за проданную продукцию |

90/3 |

68 |

150750 |

155412 |

|

20 |

Книга продаж. Отражается НДС за проданные ОС, материалы, услуги аренды |

91/3 |

68 |

24671 |

25434 |

|

21 |

Начислен налог на прибыль (20%) |

99 |

68 |

59925 |

61784 |

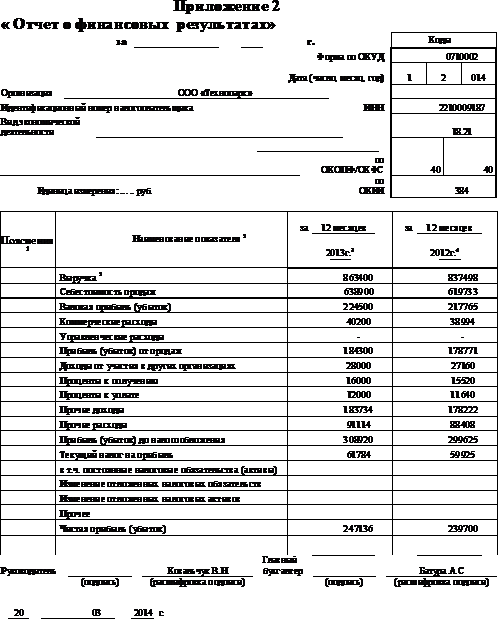

Таблица 2.

Порядок формирования показателей формы «Отчет о финансовых результатах».

|

Наименование показателей |

№ операции |

счет |

2012г. |

2013г. |

|

Выручка |

7+НДС |

К т 90/1 |

988248 |

1018812 |

|

Себестоимость продаж |

8+19 |

Д т 90/2 |

770483 |

794312 |

|

Валовая прибыль (убыток) |

ВП= Выручка-себестоимость 2012г. = 988248-770483=217765 2013г. = 1018812-794312=224500 |

217765 |

224500 |

|

|

Наименование показателей |

№ операции |

счет |

2012г. |

2013г. |

|

Коммерческие расходы |

9 |

Д т 90/4 |

38994 |

40200 |

|

Прибыль (убыток от продаж) |

Прибыль (убыток от продаж) =ВП-коммерческие расходы 2012г. =217765-38994=178771 2013г. = 224500-40200=184300 |

178771 |

184300 |

|

|

Доходы от участия в других организациях |

17 |

К т 91/1 |

27160 |

28000 |

|

% к получению |

11 |

К т 91/1 |

15520 |

16000 |

|

% к уплате |

13 |

Д т 91/2 |

11640 |

12000 |

|

Прочие доходы |

1; 2; 3; 5; 15 |

Все по К т 91 2012г. = 138496+2910+10645+12591+13580=178222 2013г. = 142780+3000+10974+12980+14000=183734 |

178222 |

183734 |

|

Прочие расходы |

4; 6; 10; 12; 14; 16; 18; 20 |

Все по Д т 91 2012г. =3985+8730+16587+1843+17460+13192+1940+24671=88408 2013г. =4080+9000+17100+1900+18000+13600+2000+25434=91114 |

88408 |

91114 |

|

Прибыль (убыток) до налогообложения |

Прибыль от продаж+ доходы от участия в других организациях+ % к получению — % к уплате+ прочие доходы — прочие расходы 2012г. = 178771+27160+15520-11640+178222-88408=299625 2013г. = 184300+28000+16000-12000+183734-91114=308920 |

299625 |

308920 |

|

|

Текущий налог на прибыль |

Текущий налог на прибыль= прибыль до налогообложения* 20% 2012г. = 299625*20%=59925 2013г. = 308920*20%=61784 |

59925 |

61784 |

|

|

Чистая прибыль |

Прибыль до налогообложения — Текущий налог на прибыль 2012г. = 299625 — 59925=239700 2013г. = 308920-61784=247136 |

239700 |

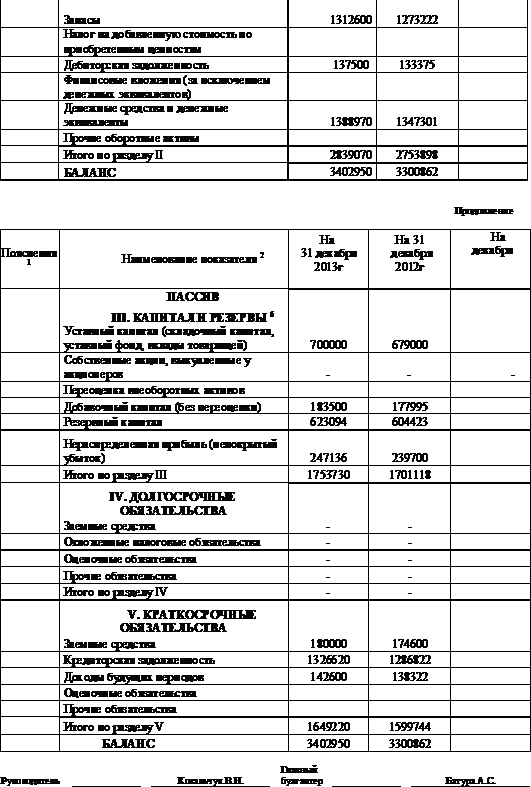

Порядок формирования показателей формы «Бухгалтерский баланс» ОАО «ТЕХНОПАРК»

Таблица 3.

Предприятие имеет по Главной книге следующие остатки средств

|

№ п/п |

Наименование средств и источников |

2012г. |

2013г. |

|

1 |

Основные средства |

1606611 |

1656300 |

|

2 |

Амортизация ОС |

1117828 |

1152400 |

|

3 |

Кредит банка (краткосрочный) |

174600 |

180000 |

|

4 |

Материалы |

1130438 |

1165400 |

|

5 |

Готовая продукция |

127070 |

131000 |

|

6 |

Расчеты с бюджетом |

15141,7 |

15610 |

|

7 |

Расчеты с подотчетными лицами |

9700 |

10000 |

|

8 |

Уставный капитал |

679000 |

700000 |

|

9 |

Расчетный счет |

1344818 |

1386410 |

|

10 |

Расчеты с работниками по оплате труда |

1129381 |

1164310 |

|

11 |

Незавершенное производство |

15714 |

16200 |

|

12 |

Расчеты с поставщиками |

111744 |

115200 |

|

13 |

Резервный капитал |

||

|

14 |

Расчеты с покупателями |

123675 |

127500 |

|

15 |

Касса |

2483,2 |

2560 |

|

16 |

Доходы будущих периодов |

138322 |

142600 |

|

17 |

Финансовые вложения в акции |

58180,6 |

59980 |

|

18 |

Добавочный капитал |

177995 |

183500 |

|

19 |

Расчеты по социальному страхованию |

30555 |

31500 |

|

20 |

Нераспределенная прибыль (непокрытый убыток) |

Таблица 4. Порядок заполнения бухгалтерского баланса.

|

Наименование показателей |

2012г. |

2013г. |

Методика расчета |

|||

|

I Раздел «Внеоборотные активы» |

||||||

|

Основные средства |

488783 |

503900 |

ОС — Амортизация 2012г. = 1606611-1117828 =488783 2013г. = 1656300-1152400= 503900 |

|||

|

Финансовые вложения |

58180,6 |

59980 |

Финансовые вложения в акции |

|||

|

Итого по разделу 1 |

546963,6 |

563880 |

ОС + Финансовые вложения |

|||

|

II Раздел «Оборотные активы» |

||||||

|

Запасы |

1273222 |

1312600 |

Материалы+ Готовая продукция+ Незавершенное производство 2012г. =1130438+127070+15714= 1273222 2013г. = 1165400+131000+16200=1312600 |

|||

|

Дебиторская задолженность |

133375 |

137500 |

Расчеты с подотчетными лицами+ расчеты с покупателями 2012г. = 9700+123675=133375 2013г. = 10000+127500=137500 |

|||

|

Денежные средства |

1347301 |

1388970 |

Расчетный счет + Касса 2012г. = 1344818+2483=1347301 2013г. = 1386410+2560=1388970 |

|||

|

Итого по разделу 2 |

2753898 |

2839070 |

Запасы + Дебиторская задолженность + денежные средства 2012г. = 1273222+133375+1347301=2753898 2013г. = 1312600+137500+1388970=2839070 |

|||

|

Баланс |

3300861 |

3402950 |

Итого 1 раздел + Итого 2 раздел 2012г. = 546963+2753898= 3300861 2013г. = 563880+2839070=3402950 |

|||

|

III Раздел «Капитал и резервы» |

||||||

|

Уставный капитал |

679000 |

700000 |

Уставный капитал |

|||

|

Добавочный капитал |

177995 |

183500 |

Добавочный капитал |

|||

|

Резервный капитал |

604423 |

623094 |

Валюта баланса по активу — Итого 5 раздела — Уставный капитал — Добавочный капитал — Нераспределенная прибыль 2012г. = 3300862-1599744-679000-177995-239700=604423 2013г. = 3402950-1649220-700000-183500-247136=623094 |

|||

|

Нераспределенная прибыль (непокрытый убыток) |

239700 |

247136 |

Отчет о финансовых результатах по статье чистая прибыль |

|||

|

Итого по разделу 3 |

1701118 |

1753730 |

Сумма всех строк по разделу 3 2012г. = 679000+177995+604423+239700= 1701118 2013г. = 700000+183500+623094+247136= 1753730 |

|||

|

V Раздел «Краткосрочные обязательства» |

||||||

|

Заемные средства |

174600 |

180000 |

Кредит банка (краткосрочный) |

|||

|

Кредиторская задолженность |

1286822 |

1326620 |

Расчеты с бюджетом + Расчеты с работниками по оплате труда + Расчеты с поставщиками + Расчеты по социальному страхованию 2012г. = 15142+1129381+111744+30555=1286822 2013г. = 15610+1164310+115200+31500=1326620 |

|||

|

Доходы будущих периодов |

138322 |

142600 |

Доходы будущих периодов |

|||

|

Итого по разделу 5 |

1599744 |

1649220 |

Сумма всех строк раздела 5 2012г. = 174600+1286822+138322=1599744 2013г. = 180000+1326620+142600=1649220 |

|||

|

Баланс |

3300862 |

3402950 |

Итого по разделу 3 + Итого по разделу 5 2012г. = 1701118+1599744=3300862 2013г. = 1753730+1649220=3402950 |

|||

На первом этапе проведем анализ ликвидности баланса и платежеспособности исследуемого предприятия.

Анализ абсолютных показателей ликвидности и платежеспособности представлены в таблице 5.

Таблица 5.

Анализ ликвидности баланса.

|

Актив |

2012г. |

2013г. |

Пассив |

2012г. |

2013г. |

Платежный излишек или недостаток |

|

|

На начало года |

На конец года |

||||||

|

А1 |

1347301 |

1388970 |

П1 |

1286822 |

1326620 |

60479 |

62350 |

|

А2 |

133375 |

137500 |

П2 |

174600 |

180000 |

-41225 |

|

|

А3 |

1273222 |

1312600 |

П3 |

0 |

0 |

1273222 |

1312600 |

|

А4 |

546964 |

563880 |

П4 |

1701118 |

1753730 |

-1154154 |

-1189850 |

|

Баланс |

3300862 |

3402950 |

Баланс |

3300862 |

3402950 |

||

А1 — абсолютно ликвидные активы (денежные средства + краткосрочные финансовые обязательства).

А2 — быстро ликвидные активы (дебиторская задолженность и прочие оборотные активы).

А3 — медленно реализуемые активы. А4 — трудно реализуемые активы. П1 — кредиторская задолженность П2 — краткосрочные кредиты и прочие обязательства. П3 — долгосрочные кредиты. П4 — раздел 3 + доходы будущих периодов.

Баланс считается абсолютно — ликвидным, если А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≤ П4.

Расчеты, представленные в таблице № 5 свидетельствуют о том, что балансы за 2012-2013 год не является абсолютно — ликвидными.

На следующем этапе проводим анализ относительных показателей ликвидности.

Таблица 6.

|

Показатели |

Оптимальное значение |

2012г. |

2013г. |

Изменения, +, — |

|

Общий показатель ликвидности |

>1 |

1,31 |

1,35 |

0 |

|

Коэффициент абсолютной ликвидности |

>0.2 — 0.25 |

0,92 |

0,92 |

0 |

|

Коэффициент критической ликвидности |

>1 |

1,02 |

1,02 |

0 |

|

Коэффициент покрытия |

>1.5 — 2 |

1,89 |

1,89 |

0 |

. Аобщ = А1+ 0,5*А2 + 0,3*А3 (1)

П1+0,5*П2 — 0,3*П3

г. = 1347301+0,5*133375+0,3*1273222 = 1795955,1 = 1,31

+0,5*174600-0,3*0 1374122

г. = 1388970+0,5*137500+0,3*1312600 = 1851500 = 1,35

+0,5*174600-0,3*0 1374122

. Каб. лик. = А1 (2)

П1 + П2

г. = 1347301 = 0,92

+174600

г. = 1388970= 0,92

+180000

. Ккр. лик. = А1+А2 (3)

П1+П2

г. = 1347301+133375 = 1,02

+174600

г. = 1388970+137500 = 1,02

+180000

. Кпок. = А1+А2+А3 (4)

П1+П2

г. = 1347301+133375+1273222 = 1,89

+174600

г. = 1388970+137500+1312600 =1,89

+180000

Аобщ за 2012-2013 год = 1,31 при его оптимальном значении >1

Каб. лик за 2012-2013 год = 0,92 при оптимальном значении >0.2 — 0.25

Ккр. лик. за 2012-2013 год = 1,02 при оптимальном значении >1

Кпок за 2012-2013 год =1,89 при оптимальном значении >1.5 — 2

Это свидетельствуют о том, что расчеты за 2012-2013 год, представленные в таблице № 6 являются относительно — ликвидными.

Проведем анализ финансовой устойчивости организации по данным бухгалтерского баланса. Оценка абсолютных показателей представлена в таблице 7.

Таблица 7.

|

№п/п |

Показатели |

2012г. |

2013г. |

Изменения, +,- |

|

1 |

Собственный капитал (3 раздел пассива) |

1701118 |

1753730 |

52612 |

|

2 |

Внеоборотные активы (1 раздел) |

546964 |

563880 |

16916 |

|

3 |

Наличие собственных оборотных средств (1-2) |

1154154 |

1189850 |

35696 |

|

4 |

Долгосрочные кредиты и заемные средства (раздел4) |

|||

|

5 |

Наличие собственных и долгосрочных заемных источников средств для формирования запасов и затрат (3+4) |

1154154 |

1189850 |

35696 |

|

6 |

Краткосрочные кредиты (5 раздел) |

174600 |

180000 |

5400 |

|

7 |

Общая величина основных источников средств для формирования запасов и затрат (5+6) |

1328754 |

1369850 |

41096 |

|

8 |

Общая величина запасов и затрат (2 раздел запасы) |

1273222 |

1312600 |

39378 |

|

9 |

Излишек (+), недостаток (-) собственных оборотных средств (3-8) СОС1 |

-119068 |

-122750 |

-3682 |

|

10 |

Излишек (+), недостаток (-) собственных оборотных и долгосрочных заемных средств для формирования запасов и затрат (5-8) СОС2 |

-119068 |

-122750 |

-3682 |

|

11 |

Излишек (+), недостаток (-) общей величины основных источников средств для формирования запасов и затрат (7-8) СОС3 |

55532 |

57250 |

1718 |

В заключение проделанной работы хотелось бы подвести итоги всему вышесказанному.

Бухгалтерская отчетность — это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами.

Годовая бухгалтерская (финансовая) отчетность составляется за отчетный год. Промежуточная бухгалтерская (финансовая) отчетность составляется за отчетный период менее отчетного года.

Бухгалтерская (финансовая) отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения. Бухгалтерская (финансовая) отчетность составляется в валюте Российской Федерации.

Годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

Бухгалтерская отчетность должна быть достоверной, полной и своевременной. Достоверной считается бухгалтерская отчетность, сформированная и составленная исходя из правил, установленных актами системы нормативного регулирования бухгалтерского учета в Российской Федерации.

Процесс формирования финансовой отчётности — очень важный этап деятельности организации. Она должна своевременно подаваться в соответствующие органы и содержать в себе исключительно достоверные данные. Все данные в формах нужно предварительно сопоставить и сравнить с показателями за прошедшие года. Объем бухгалтерской отчётности будет зависеть только от типа организации. На всех формах финансовой отчётности должны обязательно присутствовать реквизиты предприятия и его печати, а наличие ошибок и исправлений в отчётности не допускается.

Сроки подачи отчётности утверждены специальными нормами и законом «О бухгалтерском учёте».

В 2014 году в бухгалтерской отчетности произошли некоторые изменения. Самое главное изменение касается периодичности предоставления отчетов и сроков подачи годовой отчетности. Отныне предприятия не подают в налоговую службу промежуточные бухгалтерские отчеты, а только годовые.

Кроме этого, с 2014 года бухгалтерский учет должен вестись всеми предприятиями вне зависимости от их формы собственности и системы налогообложения; используемые первичные бухгалтерские документы должны быть утверждены руководителем предприятия; введено понятие регистры бухгалтерского учета, которые должны использоваться вместе с приходно-расходными ордерами и ведомостями; аудиторское заключение и пояснительная записка не входят в состав бухгалтерской годовой отчетности, хотя все так же получаются и составляются и т.д.

1. Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утв. Приказом Минфина РФ от 29.07.1998г. № 34н (в ред. приказов Минфина РФ от 30.12.1999г. № 107н, от 24.03.2000 № 31н).

. Приказ МФ РФ от 06.07.99 №43н «Об утверждении положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)

. Астахов В.П. Бухгалтерский учет от А до Я: Учебное пособие / В.П. Астахов. — Рн/Д: Феникс, 2013. — 479 c.

. Бабаев Ю.А. Бухгалтерский учет в торговле и общественном питании: Учебное пособие / Ю.А. Бабаев, А.М. Петров. — М.: Вузовский учебник, ИНФРА-М, 2013. — 352 c.

. Богаченко В.М. Бухгалтерский учет: Учебник / В.М. Богаченко, Н.А. Кириллова. — Рн/Д: Феникс, 2013. — 510 c.

. Бреславцева Н.А. Бухгалтерский учет: Учебное пособие / Н.А. Бреславцева Н.В. Михайлова, О.Н. Гончаренко. — Рн/Д: Феникс, 2012. — 318 c.

. Бурмистрова Л.М. Бухгалтерский учет: Учебное пособие / Л.М. Бурмистрова. — М.: Форум, 2012. — 304 c.

. Васильчук О.И. Бухгалтерский учет и анализ: Учебное пособие / О.И. Васильчук, Д.Л. Савенков; Под ред.Л.И. Ерохина. — М.: Форум, НИЦ ИНФРА-М, 2013. — 496 c.

. ВерзебневаЮ.И. Бухгалтерский учет: — М.: ИНФРА-М, 2013. — 480 c.

. Гвелесиани Т.В. Бухгалтерский учет и отчетность в банках: Учебное пособие / Т.В. Гвелесиани. — М.: ИД ГУ ВШЭ, 2011. — 392 c.

. Голикова Е.И. Бухгалтерский учет и бухгалтерская отчетность: реформирование / Е.И. Голикова. — М.: ДиС, 2012. — 224 c.

. Гончарова Н.М. Бухгалтерский учет. Краткий курс: Учебное пособие / Н.М. Гончарова. — М.: Форум, 2009. — 160 c.

. Горячих С.П. Бухгалтерский учет в схемах и таблицах: Учебное пособие / А.В. Зонова, С.П. Горячих, Р.В. Зонова; Под ред. А.В. Зонова. — М.: Магистр, НИЦ ИНФРА-М, 2013. — 224 c.

. Дмитриева И.М. Бухгалтерский учет и аудит: Учебное пособие для бакалавров / И.М. Дмитриева. — М.: Юрайт, 2013. — 306 c.

. ЕфремоваИ.С. Бухгалтерский учет: краткий курс лекций. — М.: Юрайт, 2013. — 137 c.

. Заурова А.В. Бухгалтерский учет и аудит: Учебник. — М.: АКАДЕМИЯ, 2013. — 400 c.

. Климова М.А. Бухгалтерский учет: Учебное пособие / М.А. Климова. — М.: ИЦ РИОР, 2011. — 193 c.

. Кондраков Н.П. Бухгалтерский учет: Учебник / Н.П. Кондраков. — М.: НИЦ ИНФРА-М, 2013. — 681 c.

. Лунева А.М. Бухгалтерский учет: Учебное пособие / М.П. Переверзев, А.М. Лунева; Под общ. ред. М.П. Переверзев. — М.: НИЦ ИНФРА-М, 2013. — 221 c.

. Лытнева Н.А. Бухгалтерский учет и анализ: Учебное пособие / Н.А. Лытнева, Е.А. Кыштымова, Н.В. Парушина. — Рн/Д: Феникс, 2011. — 604 c.

. Лытнева Н.А. Бухгалтерский учет: Учебник / Н.А. Лытнева, Л.И. Малявкина, Т.В. Федорова. — М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2013. — 512 c.

. Мельникова Л.А. Бухгалтерский учет: Учебник для бакалавров / Ю.А. Бабаев, А.М. Петров, Л.А. Мельникова; Под ред. Ю.А. Бабаев. — М.: Проспект, 2013. — 432 c.

. Миславская Н.А. Бухгалтерский учет: Учебник / Н.А. Миславская, С.Н. Поленова. — М.: Дашков и К, 2013. — 592 c.

. Неселовская Т.М. Бухгалтерский учет: Учебник / Т.М. Неселовская. — М.: ИНФРА-М, 2013. — 717 c.

. Потапов, Е.А. Бухгалтерский учет: конспект лекций / Е.А. Потапова. — М.: Проспект, 2013. — 144 c.

. Рогуленко Т.М. Бухгалтерский учет: Учебник / Т.М. Рогуленко, В.П. Харьков. — М.: ФиС, ИНФРА-М, 2010. — 464 c.

. Сапожникова Н.Г. Бухгалтерский учет: Учебник / Н.Г. Сапожникова. — М.: КноРус, 2013. — 456 c.

30. <#»790102.files/image001.gif»>